Forwarded from TruEcon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика #ставки #евро

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

Forwarded from TruEcon

#FX #евро #доллар #фунт #йена

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

Японская йена продолжает свой полет и уже у 145 йен за доллар, фунт подходит к 1.14, евро ниже 0.99…

Завтра заседание ЕЦБ по ставкам, в общем-то вероятность 75 б.п. растет, хотя им и страшновато все это будет делать конечно. Что любопытно: практически сразу после пресс-конференции главы ЕЦБ К.Лагард должно состояться выступление главы ФРС Дж.Пауэлла на конференции с интригующим названием The State of Monetary Policy after 40 Years… Где будет и бывший глава Банка Англии М.Кинг и критик ФРС Л.Саммерс. Причем проводит эту конференцию либертарианский Cato Institute, позиция которого по монетарной политики описана следующим образом:

«But in a free society that attaches a high value to competition, consumer choice, and innovation, monetary authorities should also allow people the freedom to employ unofficial substitutes for official fiat currency: if the official monetary standard is to prevail, it should do so because it is well‐managed and not because alternatives have been suppressed.»

Даже интересно что здесь скажет глава ФРС у либертарианцев … )

P. S.: Банк Канады повысил ставку на 75 б.п. до 3.25% и стгнализировал о дальнейшем повышении ставок (ипотечный пузырь в Канаде - один из первых претендентов на схлопывание).

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

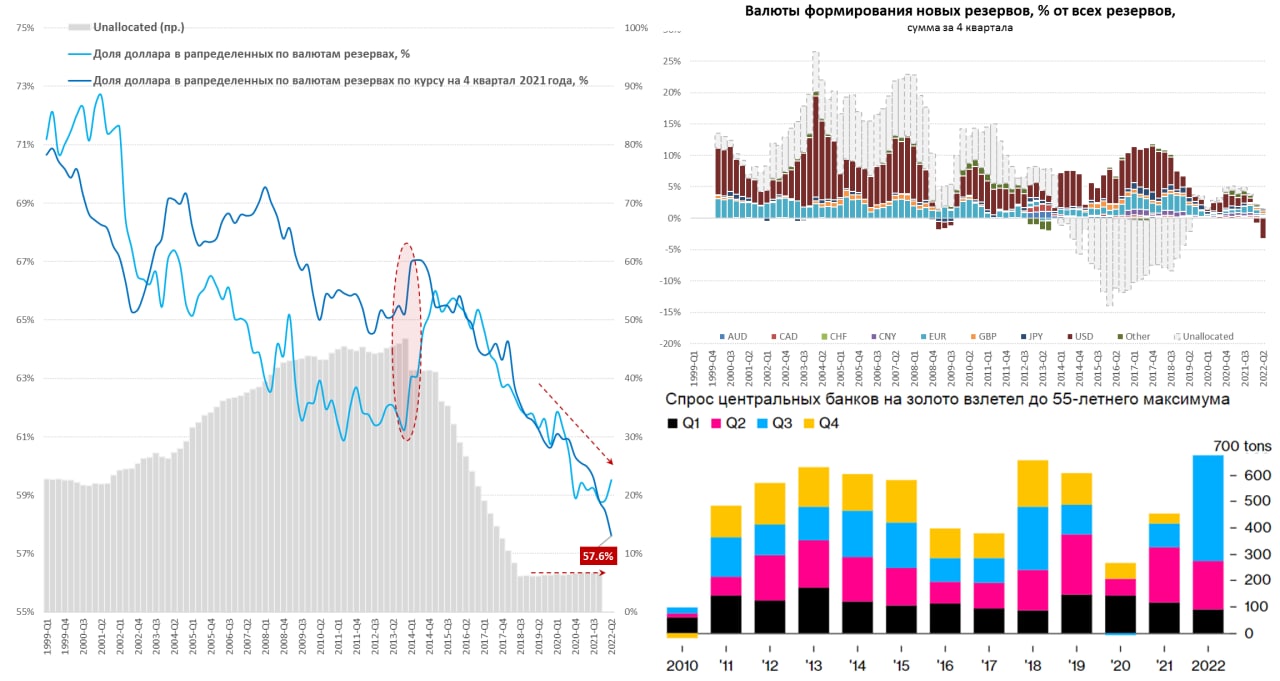

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

{kind=link}

Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon