Forwarded from TruEcon

#США #ФРС #Япония #Великобритания #экономика #инфляция #Кризис #ставки

Кратко об актуальном

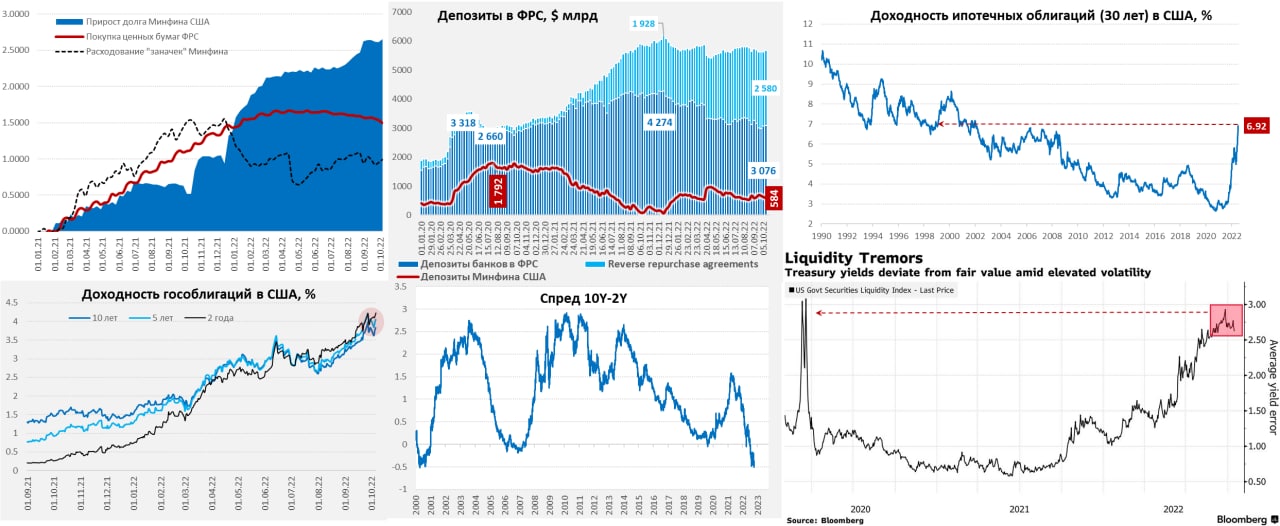

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

Кратко об актуальном

🇺🇸 ФРС единственное, что смогла на неделе – это сократить портфель за счет векселей Казначейства на $4 млрд, но баланс почти не менялся, т.к. свежие $3 млрд взял ЦБ Швейцарии. Минфин США активно тратил свои «заначки» со счетов в ФРС (-$38.6 млрд, до $583.5 млрд), еще $12.4 млрд упало в систему с «прочих счетов» в ФРС – это добавило в банки ликвидности на почти на $50 млрд (а на рынки немного радости), но большая ее часть ушла в обратные РЕПО с ФРС ($35.5 млрд). Ведомство Йеллен планировало закончить год с $700 млрд на счетах, но есть вероятность, что от этих планов придется отказаться – тогда ликвидности в рынках может быть побольше (а занимать придется поменьше). Ситуация с ликвидностью госдолга немного улучшилась, но остается крайне напряженной – близко к пиковым уровням ковидного периода. Пока гособлигации выстроились в диапазоне 4.0-4.5%, ипотека вблизи 7%.

🇬🇧 Рынок окончательно сломал планы нового правительства Лиз Трасс (вот что значит порвать британский флаг): новый министр финансов заявил об отмене снижения налогов и ограничении сроков субсидирования цен на энергию (до апреля). Банк Англии, пытаясь сохранить репутацию, все же выполнил обещание и остановил покупки гособлигаций, но оставил открытыми каналы предоставления ликвидности, в том числе достаточно спорные. Британский рынок немного успокоился после этого, но тридцатилетние ставки остаются почти на 1 п.п. выше, чем перед началом этого шоу. Это еще не финал, но пауза.

🇯🇵 Банк Японии продолжает рассказывать о готовности к новым интервенциям (но о курсе 145 как-то забыл) и продолжает покупки гособлигаций, пытаясь усидеть на двух стульях. На встрече G7 японцы попытались поднять вопрос о согласованных интервенциях, но Йеллен их «отшила», дав понять, что в данный момент это не в интересах США, потому обсуждения скоординированных действий не состоялось. На этом фоне курс йены продолжает валиться и сходил выше 149 йен за доллар. Ждем новых интервенций Банка Японии ... возможно, когда пойдет активный сброс UST с баланса Японии для проведения интервенций и у Йеллен интересы начнут трансформироваться, но это уже точно после выборов в Конгресс.

🇨🇭 Швейцария взяла у ФРС $6.3 млрд через свопы между ЦБ, следующий аукцион во вторник и будет интересно продолжится ли рост, если да – это будет говорить об усугублении проблем с доступом к долларовой ликвидности у швейцарских банков.

На рынках "американские горки" )

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России .. ждем паузы

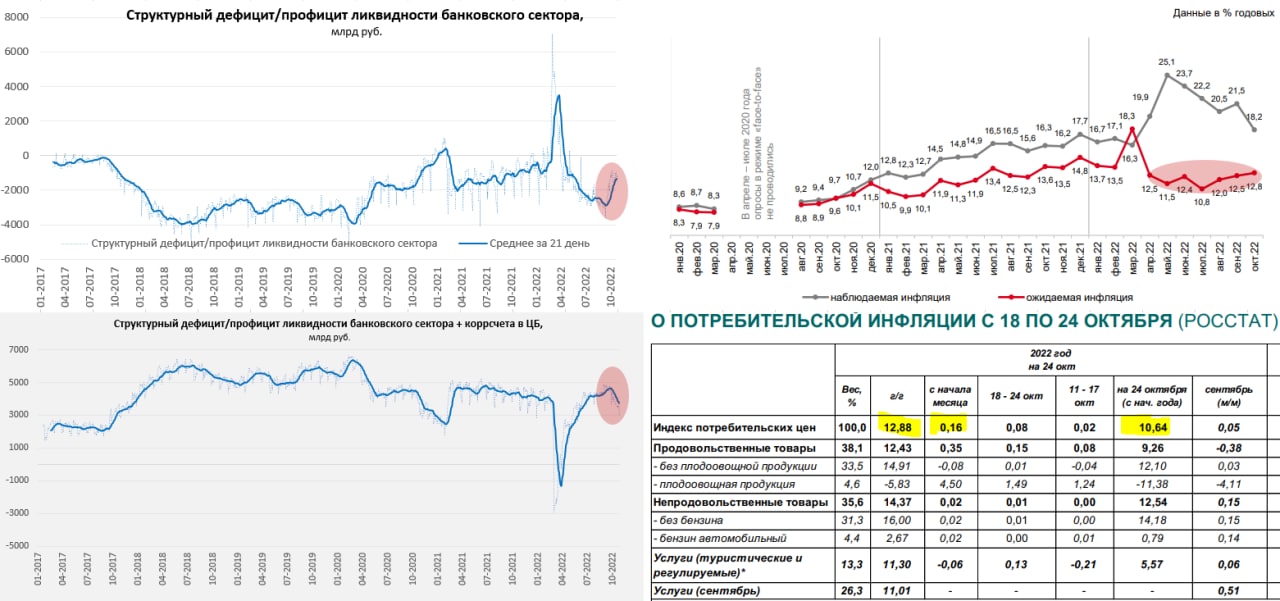

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

{kind=link}

Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

Доля доллара в резервах продолжает снижаться

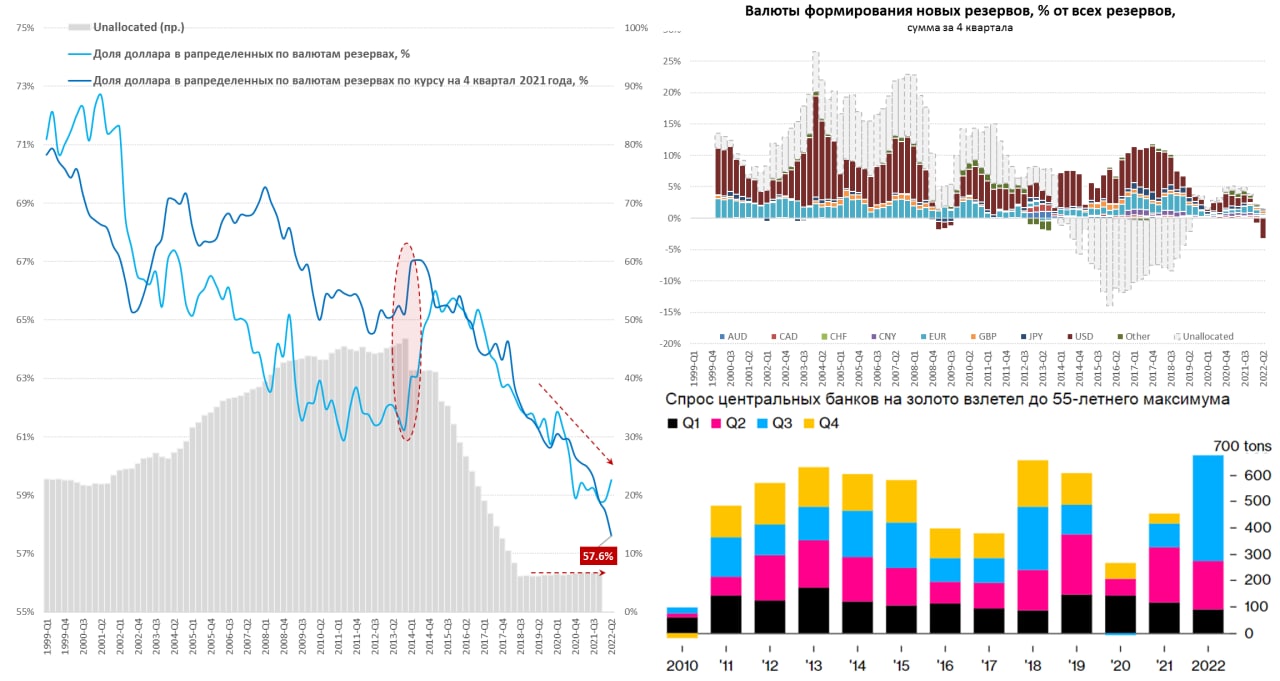

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

{kind=link}

Forwarded from TruEcon

#США #ФРС #ставка #инфляция #Кризис

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

Forwarded from TruEcon

#экономика #Великобритания #кризис #BOE #инфляция

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

{kind=link}

Forwarded from TruEcon

#ЕЦБ #ставки #инфляция #Кризис

Все как один... ну почти ...

Вслед за остальными ЦБ ставку на 50 б.п. поднял и ЕЦБ, теперь она составляет 2.5%. При этом, ЕЦБ попытался дать жесткий сигнал, указав, что процентные ставки должны еще значительно повыситься устойчивыми темпами.

Обусловлена такая позиция "существенным повышение прогноза по инфляции"... до 8.4% в 2022 году и 6.3% в 2023 году, 3.4% в 2024 году. ❗️Фактически инфляция в еврозоне не вернется к цели ранее 2026 года по прогнозу ЕЦБ. При этом, ЕЦБ все еще верит в рост на 0.5% в следующем году.

Также с начала марта 2023 года ЕЦБ начнет сокращать портфель ценных бумаг на €15 млрд в месяц и так до конца второго квартала, а далее будет оценивать ситуацию.

@truecon

Все как один... ну почти ...

Вслед за остальными ЦБ ставку на 50 б.п. поднял и ЕЦБ, теперь она составляет 2.5%. При этом, ЕЦБ попытался дать жесткий сигнал, указав, что процентные ставки должны еще значительно повыситься устойчивыми темпами.

Обусловлена такая позиция "существенным повышение прогноза по инфляции"... до 8.4% в 2022 году и 6.3% в 2023 году, 3.4% в 2024 году. ❗️Фактически инфляция в еврозоне не вернется к цели ранее 2026 года по прогнозу ЕЦБ. При этом, ЕЦБ все еще верит в рост на 0.5% в следующем году.

Также с начала марта 2023 года ЕЦБ начнет сокращать портфель ценных бумаг на €15 млрд в месяц и так до конца второго квартала, а далее будет оценивать ситуацию.

@truecon

Forwarded from TruEcon

#Мир #экономика #Кризис #деглобализация # МВФ

МВФ бьет в колокол

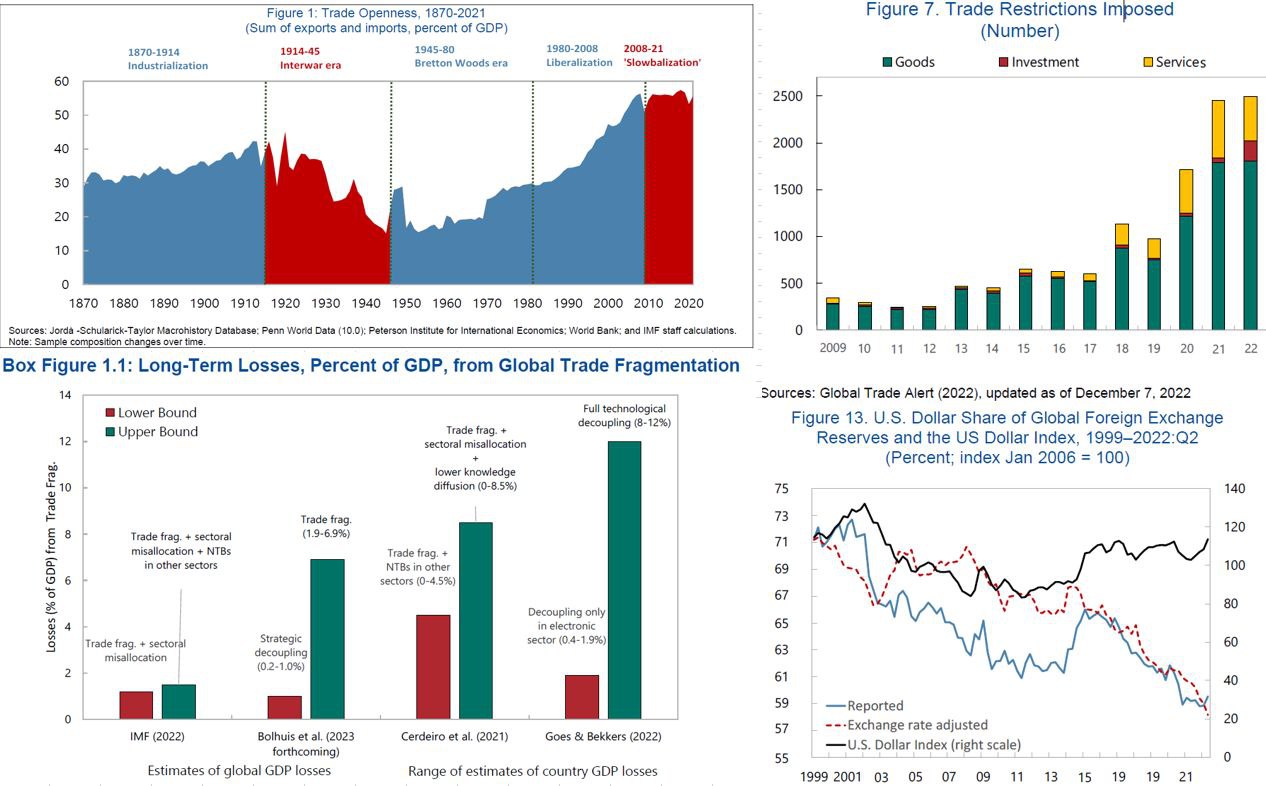

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

{kind=link}

Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon