Forwarded from TruEcon (Egor S)

#Великобритания #BOE #ставки #инфляция

Банк Англии тоже оставил ставку без изменений на уровне 5.25%. 2 голоса из 9 в очередной раз хотели бы немного повысить ставку на 25 б.п., а еще один - понизить на 25 б.п. И все же Банк Англии оставил фразу о том, что ДКП будет "оставаться ограничительной в течение достаточно долгого времени", занимая пока более жесткую позицию, чем ФРС и ЕЦБ.

@truecon

Банк Англии тоже оставил ставку без изменений на уровне 5.25%. 2 голоса из 9 в очередной раз хотели бы немного повысить ставку на 25 б.п., а еще один - понизить на 25 б.п. И все же Банк Англии оставил фразу о том, что ДКП будет "оставаться ограничительной в течение достаточно долгого времени", занимая пока более жесткую позицию, чем ФРС и ЕЦБ.

@truecon

Forwarded from TruEcon (Truecon)

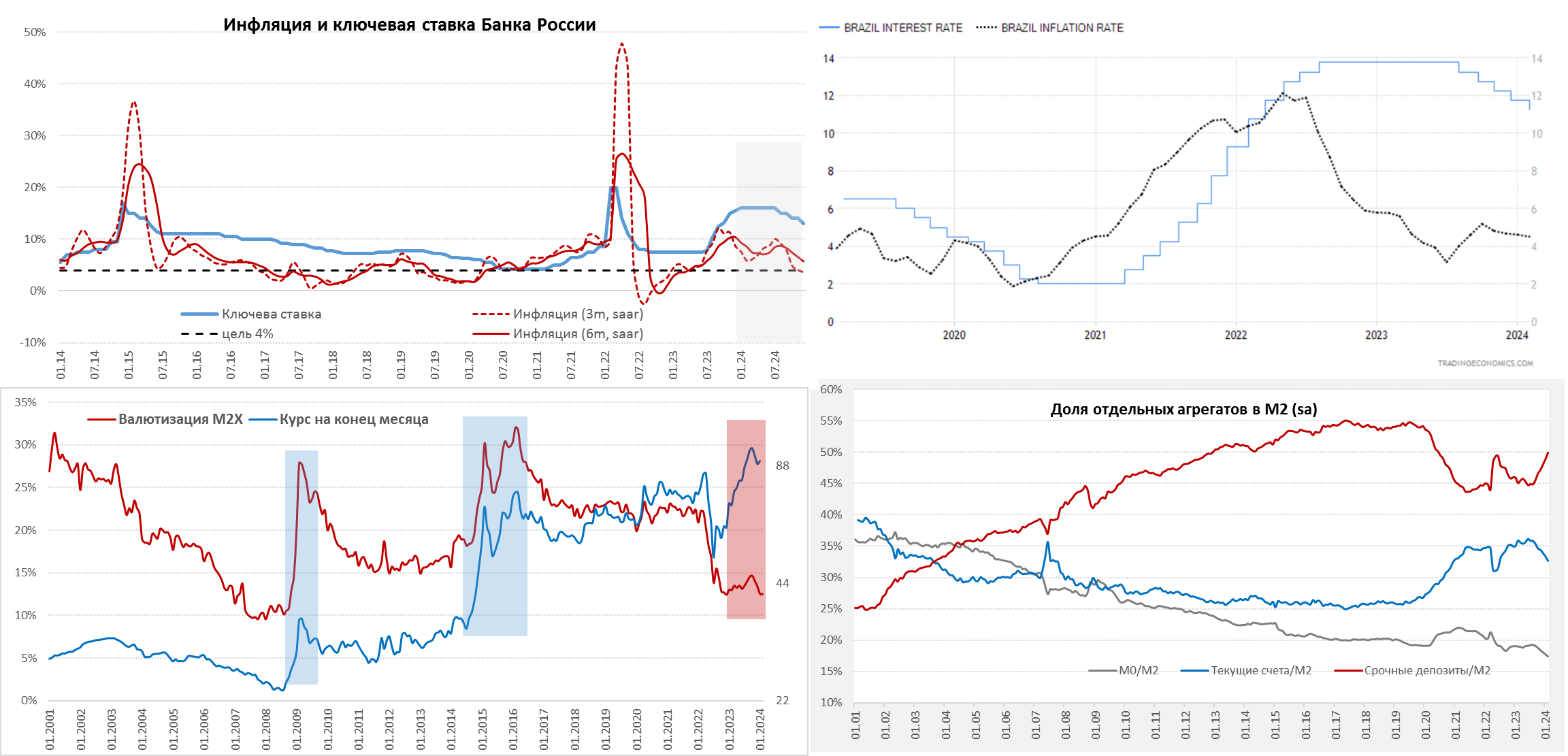

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #инфляция

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Forwarded from TruEcon (Egor S)

#БанкРоссии #ставки #инфляция

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Forwarded from TruEcon (Egor S)

#Япония #BOJ #ставки #инфляция

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

Банк Японии все же решился на небольшой шаг в марте и завершил цикл отрицательных ставок, повысив ставку на 0.1 п.п. до диапазона 0...0.1%, причем решение принято 7 голосами, 2 против.

❗️Банк Японии отказывается от контроля над кривой доходности, при этом продолжит покупать JGB примерно в том же объеме, что и раньше (около ¥6 трлн в месяц - это примерно половина расходов бюджета Японии), а также будет осуществлять дополнительные интервенции на рынке госдолга при волатильности. (8 голосов против 1)

В целом "самураи" оказались даже осторожнее, чем рынок ожидал и йена пошла на 150, доходность гособлигаций немного снизилась.

@truecon

Forwarded from TruEcon (Egor S)

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon (Egor S)

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#МВФ #Мир #экономика #инфляция

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

МВФ: все непросто, но все стабильно

Мировая экономика по ожиданиям МВФ вырастет на 3.2% в 2024 году (+0.1 п.п), мировая инфляция составит 5.9% (+0.1 п.п) но за счет развивающихся стран.

Два значимых позитивных пересмотра прогнозов по росту экономики в 2024 году на 0.6 п.п. – США (+2.7%) и Россия (+3.2%), они же лидеры по пересмотру за два заседания (+1.2 п.п и +2.1 п.п. соотвественно). Ухудшились прогнозы на 0.3 п.п. по Франции/Германии/Мексике. Все остальное ровно и спокойно… но риски, что завтра все изменится большие

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии

‼️ Месячная инфляция за май сильно выше предварительных оценок 0.74% м/м и 8.3% г/г. Основной драйвер здесь сектор услуг 1.5% м/м и 8.55% г/г. Недельная инфляция 0.12% и 3.42% с начала года.

В такой ситуации Банку России будет сложно удержаться от повышения ставок, хотя до конца июля еще будет большой пул данных – посмотрим.

продолжение следует ...

@truecon

‼️ Месячная инфляция за май сильно выше предварительных оценок 0.74% м/м и 8.3% г/г. Основной драйвер здесь сектор услуг 1.5% м/м и 8.55% г/г. Недельная инфляция 0.12% и 3.42% с начала года.

В такой ситуации Банку России будет сложно удержаться от повышения ставок, хотя до конца июля еще будет большой пул данных – посмотрим.

продолжение следует ...

@truecon