Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

Forwarded from TruEcon

#Европа #газ #еврозона #Китай #инфляция

"Еврогазы"... по мотивам ...

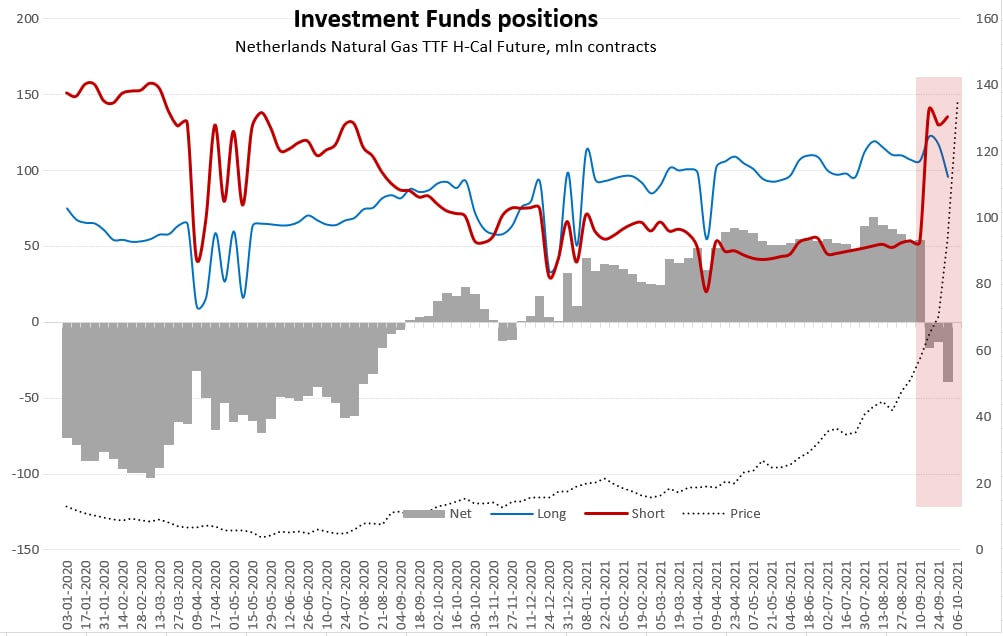

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

Forwarded from TruEcon

#нефть #газ #еврозона #Китай #инфляция

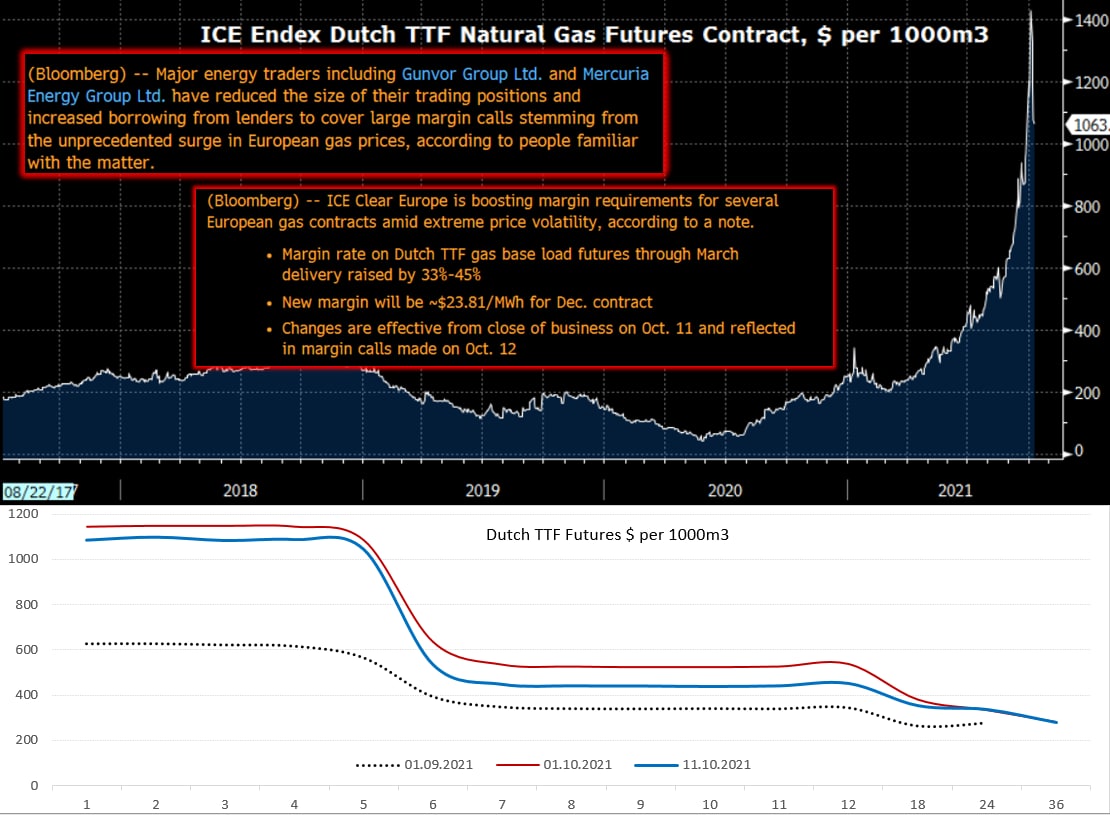

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Германия решила всех обогнать …

Оптовые цены в Германии в октябре выросли на 1.6% м/м, годовой рост цен составил 15.2% г/г. Выше годовые темпы роста оптовых цен были лишь однажды за последние полвека – в марте 1974 года, когда прирост составлял 15.8% г/г. Учитывая динамику цен, скорее всего Германия будет одной из первых, кто перепишет максимумы 1970-х. Хотя по потребительской инфляции здесь еще есть к чему стремиться – в 1970-х она достигала 7.5-8%, сейчас пока только 4.5%...

Похожая картина в общем-то в большинстве стран-экспортеров и производителей, в Японии Corporate Goods Prices +8% г/г – максимум с 1981 года, Китай 13.5% - максимум с 1995 года… но в 1990-х Китай девальвировал юань, потому там полеты были сильнее.

@truecon

Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика

Ну вот и ЕЦБ занервничал

Заседание ЕЦБ прошло без сюрпризов в плане решений: ставка на прежнем уровне, программа покупки активов PEPP будет свернута к марту (основной объем покупок происходил именно в рамках этой программы). Стандартные покупки активов будут продолжаться, но объем будет сокращаться к октябрю с €40 до €20 млрд.

Формально решения ожидаемые, но риторика «поплыла», нет уже уверенности ни в голосе, ни в душе... видимо отсутствие скидок в январе стало последней каплей.

✔️ Инфляция в январе удивила и будет оставаться повышенной дольше, чем ожидалось, рост цен стал более масштабным (ну вот знакомые слова и нотки – так и начинается все);

✔️ Риски инфляции смещены вверх, риски для экономических перспектив сбалансированы (тоже знакомо ... особенно по пресс-релиза Банка России ), но долгосрочные показатели инфляции стабильны (где-то это было в ФРС );

✔️ Цифры инфляции в Европе вызвали беспокойство у всех членов Совета управляющих ЕЦБ (вот так вот... у всех и сразу?);

✔️ ЕЦБ намного ближе к целевым показателям инфляции (за месяц... раз и приблизились);

✔️ ЕЦБ готов корректировать все инструменты по мере необходимости, но последовательно... не будет повышать ставки пока не завершит покупки, но ...уже в марте могут быть приняты решения темпам покупки активов (увеличивать точно не будут)...

✔️ ЕЦБ не будет спешить со ставками, но и медлить не будет (это называется не медлить теперь?);

В марте ЕЦБ будет обсуждать дальнейшее сокращение покупки активов, скорее всего ускоренно сворачивать покупки, но пока они сами ни в чем не уверены и будут ориентироваться на данные (как как и все остальные ЦБ), повышение ставок, возможность которого еще недавно чиновники от ЕЦБ агрессивно отрицали замаячило уже в этом году.

P.S.: Именно еврозона является в последнее время основным поставщиком капиталов на мировые фондовые рынки с оттоком портфельных инвестиций на ~ 1 трлн в год, ну и ... да значительная часть этого капитала идет на американский рынок.

@truecon

Ну вот и ЕЦБ занервничал

Заседание ЕЦБ прошло без сюрпризов в плане решений: ставка на прежнем уровне, программа покупки активов PEPP будет свернута к марту (основной объем покупок происходил именно в рамках этой программы). Стандартные покупки активов будут продолжаться, но объем будет сокращаться к октябрю с €40 до €20 млрд.

Формально решения ожидаемые, но риторика «поплыла», нет уже уверенности ни в голосе, ни в душе... видимо отсутствие скидок в январе стало последней каплей.

✔️ Инфляция в январе удивила и будет оставаться повышенной дольше, чем ожидалось, рост цен стал более масштабным (ну вот знакомые слова и нотки – так и начинается все);

✔️ Риски инфляции смещены вверх, риски для экономических перспектив сбалансированы (тоже знакомо ... особенно по пресс-релиза Банка России ), но долгосрочные показатели инфляции стабильны (где-то это было в ФРС );

✔️ Цифры инфляции в Европе вызвали беспокойство у всех членов Совета управляющих ЕЦБ (вот так вот... у всех и сразу?);

✔️ ЕЦБ намного ближе к целевым показателям инфляции (за месяц... раз и приблизились);

✔️ ЕЦБ готов корректировать все инструменты по мере необходимости, но последовательно... не будет повышать ставки пока не завершит покупки, но ...уже в марте могут быть приняты решения темпам покупки активов (увеличивать точно не будут)...

✔️ ЕЦБ не будет спешить со ставками, но и медлить не будет (это называется не медлить теперь?);

В марте ЕЦБ будет обсуждать дальнейшее сокращение покупки активов, скорее всего ускоренно сворачивать покупки, но пока они сами ни в чем не уверены и будут ориентироваться на данные (как как и все остальные ЦБ), повышение ставок, возможность которого еще недавно чиновники от ЕЦБ агрессивно отрицали замаячило уже в этом году.

P.S.: Именно еврозона является в последнее время основным поставщиком капиталов на мировые фондовые рынки с оттоком портфельных инвестиций на ~ 1 трлн в год, ну и ... да значительная часть этого капитала идет на американский рынок.

@truecon

{kind=link}

Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика #ставки #евро

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

Разворот ЕЦБ для рынков может оказаться не менее важным, чем ужесточение ФРС. Вопрос этот уже обсуждали, но так, или иначе сейчас он становится снова актуальным. Суть в том, что именно еврозона стала регионом, который поставляет ликвидность на внешние рынки. Мягкая политика ЕЦБ и положительное сальдо текущего счета сделали еврозонe почти монопольным поставщиком портфельных инвестиций на в мире, ну а основным бенефициаром этого потока была понятно американская финансовая система (по данным Минфина США только в акции за 2020/21 годы пришло около $0.4 трлн).

Источником этой ликвидности был ЕЦБ со своими огромными выкупами активов и предоставлением долгосрочных кредитов банкам под отрицательны ставки, только за 2021 год активы ЕЦБ без учета золота прибавили €1.6 трлн, а за два года выросли почти на €4 трлн, что было источником ликвидности на мировых рынках. И в 2022 году этой ликвидности в таком объеме уже не будет. Европа, конечно, останется поставщиком капитала, но в значительно меньших объемах.

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #Германия #еврозона #ЕЦБ #евро #

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

Инфляция в Германии тоже стала более устойчивой

Германия опубликовала более детальные данные по потребительской инфляции за январь – рост цен на 0.4% м/м и 4.9% г/г. Снижение годовых темпов роста цен относительно декабря (5.3%) – это исключительно следствие того, что до декабря прошлого года действовал пониженный НДС. На самом деле инфляция сильно ускорилась в январе – по оценке Бундесбанка рост цен с поправкой на сезонность составил 1.2% м/м и это самый сильный месячный прирост цен с января 1993 года (если не считать технический рост на налогах в январе прошлого года). Здесь, конечно, большую роль сыграло январское повышение тарифов на газ и электроэнергию, но ускорение шло практически по всем категориям товаров, потому растет и базовая инфляция основной тренд которой сейчас смещается в район около 3%.

Инфляция здесь быстро не снизится, сектор услуг и неэнергетических товаров еще будет догонять, что будет компенсировать потенциальную нормализацию цен на энергию. Об этом говорят и оптовые цены, которые в январе выросли на 2.3% м/м и 16.2% г/г, но самое главное, что ускорился рост во всех категориях (потребтовары, оборудование, продукты питания) - фронтальное ускорение.

«Мадам инфляция» пытается всех успокоить... К.Лагард заявила, что повышение ставок не решит никаких проблем, зато может значительно ослабить восстановление ... действовать надо постепенно и осторожно... ну и т.д. Причем она скорее обращается к управляющим ЕЦБ этими своими призывами, потому как (вслед за Дж.Пауэллом) похоже все меньше контролирует ситуацию в ЕЦБ.

И Европа и США зафиксировали в январе структурное ухудшение ситуации с инфляцией – это плохой звонок, для EM в том числе.

@truecon

{kind=link}

Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика

Европейская инфляция бьет ключом

Европейские "принты" по инфляции продолжают преподносить сюрпризы, рост потребительских цен за месяц составил 0.9% м/м, годовая инфляция достигла нового рекорда за все время существования монетарного союза и составила 5.8% г/г. Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 2.7% г/г. Здесь стоит вспомнит, что в последнее десятилетие цены в год росли так как они сейчас растут за месяц. Конечно, основной фактор роста – это подорожание энергии на 3.3% м/м и 31.7% г/г. Но и без энергии рост цен ускоряется, как в товарах, так и в услугах.

Бундесбанк уже прогнозирует инфляцию в текущем году в среднем 5%, представители ЕЦБ продолжают заявлять, что нужно подождать, нельзя сворачивать стимулы до оценки влияния конфликта и осмысления.

Цены на нефть марки Brent сходили на $110 за баррель, цены на газ в Европе улетали сегодня снова выше $2000 за тыс. м3 и практически достигали $2300 за тыс. м3. Инфляция будет не просто высокой – она будет очень высокой, причем далеко не факт, что ЕЦБ здесь как-то сможет контролировать ситуацию, учитывая долговую нагрузку в экономике.

P.S.: Все больше доводов за то, что развитые страны решили смыть все «экономические грехи» последних десятилетий большой инфляцией...

@truecon

Европейская инфляция бьет ключом

Европейские "принты" по инфляции продолжают преподносить сюрпризы, рост потребительских цен за месяц составил 0.9% м/м, годовая инфляция достигла нового рекорда за все время существования монетарного союза и составила 5.8% г/г. Без учета энергии и продуктов питания цены выросли на 0.5% м/м и 2.7% г/г. Здесь стоит вспомнит, что в последнее десятилетие цены в год росли так как они сейчас растут за месяц. Конечно, основной фактор роста – это подорожание энергии на 3.3% м/м и 31.7% г/г. Но и без энергии рост цен ускоряется, как в товарах, так и в услугах.

Бундесбанк уже прогнозирует инфляцию в текущем году в среднем 5%, представители ЕЦБ продолжают заявлять, что нужно подождать, нельзя сворачивать стимулы до оценки влияния конфликта и осмысления.

Цены на нефть марки Brent сходили на $110 за баррель, цены на газ в Европе улетали сегодня снова выше $2000 за тыс. м3 и практически достигали $2300 за тыс. м3. Инфляция будет не просто высокой – она будет очень высокой, причем далеко не факт, что ЕЦБ здесь как-то сможет контролировать ситуацию, учитывая долговую нагрузку в экономике.

P.S.: Все больше доводов за то, что развитые страны решили смыть все «экономические грехи» последних десятилетий большой инфляцией...

@truecon

{kind=link}

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

Финальные данные по инфляции в Европе за июнь особых сюрпризов не принесли 0.8% м/м и рекордные за время существования валютного союза (еврозоны) 8.6% г/г. В целом по ЕС ситуация еще хуже - инфляция 0.9% м/м и 9.6% г/г. Базовая инфляция немного присела до 3.7% г/г в основном из-за различных субсидий.

Картинка по отдельным странам впечатляет конечно – более половины стран ЕС фиксируют двузначную инфляцию, хуже всего дела в Прибалтике и Чехии.

P.S.: Пошли разговоры о том, что ЕЦБ может решиться повысить ставку сразу на 50 б.п., но есть сомнения, что "мадам инфляция" решится на такой шаг, хотя нет сомнений, что они прекрасно понимает серьезность проблемы инфляции...

@truecon

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

ЕЦБ все-таки решился повысить ставку сразу на 50 б.п до 0.5%, но не планирует сокращать портфель бумаг до 2024 года... и утвердил Transmission Protection Instrument, подробности опубликует позднее, но основная суть - это не допустить слишком резкого обвала гособлигаций проблемных экономик вроде Греции (сделать это можно только обеспечив покупки этих бумаг при необходимости).

При инфляции в 8.6% это, конечно, "поможет" побороть инфляцию ...

@truecon

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon

ЕЦБ повысил ставку на 75 б.п. до 2% - все в рамках ожиданий, при 10%-ой инфляции...

Реинвестирование портфеля ценных бумаг продолжаться, но ЕЦБ пересматривает ставки по долгосрочным кредитам банкам (LTRO III) - ставки будут индексироваться в соответствии со средними ставками ЕЦБ за период.

@truecon