Часть 1. Сегодня крупная сталелитейная индийская компания «JSW Steel» начала прайсинг еврооблигаций в долларах США на 5.5 лет. На мой взгляд, основная цель займа – это рефинансирование более короткого долга с погашением в текущем году. Ранее в апреле компания предлагала 5-летние обязательства с купоном 5.95% на $500 млн, которые встретили существенный спрос со стороны различного класса инвесторов. Практически за 4 месяца самый длинный валютный бенчмарк принес инвесторам около 4% дополнительного дохода от роста цены, более того он полностью нивелировал падение в середине июля, когда усилилась напряженность между США и Китаем.

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Доходность в настоящий момент составляет около 5% годовых. Кредитный рейтинг находится на уровне «ВВ» с позитивным прогнозом от агентства Moodys. Новая бумага скорее всего будет оценена вблизи 5.2-5.3% годовых. Российские долларовые облигации со схожим кредитным профилем находятся ниже или около 4% годовых. Например, дебютный 5-летний выпуск ЧТПЗ торгуется с доходностью около 4.3% годовых с более значительным риском концентрации бизнеса, менее маржинальным доходом по EBITDA и умеренно повышенной долговой нагрузкой относительно «JSW Steel». В целом я подчеркивал недооцененность долговых индийских инструментов, поэтому неэффективностью следует воспользоваться.

#идеи #облигации #jsw

Часть 2. Также следует понимать, что такая аномалия (широкие премии в доходности) образована не на пустом месте и сопряжена с рисками замедления глобального экономического роста, особенно это сказывается на эмитентах из промышленного сектора. Однако ничто не мешает провести диверсификацию портфеля и сделать ставку на игроков лидеров, которые в случае чего «умрут самыми последними». Давайте с вами вспомним кейс про турецкие облигации, когда многие макроэкономисты плевались на регион и не видели секса в этих бумагах и только сейчас заметили позитивные признаки стабилизации. Если ты как специалист обладаешь навыками простого финансового моделирования отчетности, иногда можно оценить и сделать стресс-тест компании. После чего понимаешь, что не все так плохо как кажется.

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

«JSW Steel» привлекателен ведущими позициями внутри страны, наличием продукции с высокой добавленной стоимостью и умеренными прогнозами спроса внутри страны на металлопродукцию. Несмотря на сложную ситуацию на внешних операционных рынках сбыта локальное производство удается сбывать хорошими темпами, а налоговые и денежно-кредитные стимулирования страны должны поддержать таких эмитентов. В то же время масштаб фискальных изменений могут оценить только профильные специалисты, но сам по себе процесс подобных налоговых манипуляций всегда позитивно сказывается в аппетитах инвесторов, что в дальнейшем корреспондируется в стоимость активов.

#идеи #облигации #jsw

Часть 3. Если обратиться к отчетности компании за последние пять лет, то она производит благоприятное впечатление. Игрок генерирует положительный денежный поток от основной деятельности и контролирует оборотный капитал на приличном уровне. Инвестиции в основные средства преимущественно финансировались за счет собственных усилий, оставшаяся подушка уходила на погашение финансового долга перед кредиторами. Результаты бизнеса сказывались на размере дивидендов, которые выросли с 2015 года в несколько раз, а долговая нагрузка при этом опустилась с 4 до 2.4х. Коэффициент процентных платежей улучшился с 3 до 4х.

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

В течение ближайших двух лет ожидаются крупные капитальные затраты, следовательно, размер свободного денежного потока снизится и даже уйдет в отрицательное значение, по прогнозам рейтинговых агентств. Я думаю, что в случае стрессовой ситуации придется поменять дивидендную политику, однако крупные инфраструктурные проекты частично поддержат спрос на металлопродукцию «JSW Steel» Дополнительно сильной кредитной стороной компании является ее рыночная стоимость ($8 млрд), полностью покрывающая совокупный долг.

#идеи #облигации #jsw

#облигации #стратегия #aksteel #идеи

Вчера на рынке американского мусорного долга произошло довольно большое событие, особенно если ты торгуешь подобным шлаком (на первый взгляд). Производитель железорудных окатышей Cleveland-Cliffs сообщила о покупке 68% ($1.1 млрд) доли в AK Steel производителя плоского проката из нержавеющей стали. Сделка, как ожидается, будет закрыта в первой половине 2020 года. Финансирование покупки обеспечит кредитная линия от Credit Suisse в размере $2 млрд. Здесь интересно отметить один нюанс, что буквально в конце ноября инвестиционный банк выпустил большой обзор по сталелитейным компаниям, в котором, можно сказать, разнес всех в пух и прах. Еще один хороший пример, насколько полярны действия тех, кто говорит и тех, кто делает бизнес. Инвесторы встретили новость очень позитивно, долларовые облигации AK Steel 2027 опустились в доходности на 200 бп, что соответствует росту цены более чем на 10%. Доходность составила около 8% на момент закрытия против 10% в предыдущий день. В первый час реакция была более эмоциональной, по моим наблюдениям, доходность опускалась до 6.5% (рост цены более 17%) с 10%, однако затем скорректировалась до 8%. Просто безумные качели. Я думаю инвесторы подумали о возможном выкупе облигаций по 101%, согласно проспекту эмиссии, но в опубликованной презентации новый акционер предложил сделать обмен на аналогичных условиях – это не противоречит хитрым нюансам в проспекте. Какие условия ждут держателей бондов, что будет с долговым профилем – смотрите тут.

@bondovik

Вчера на рынке американского мусорного долга произошло довольно большое событие, особенно если ты торгуешь подобным шлаком (на первый взгляд). Производитель железорудных окатышей Cleveland-Cliffs сообщила о покупке 68% ($1.1 млрд) доли в AK Steel производителя плоского проката из нержавеющей стали. Сделка, как ожидается, будет закрыта в первой половине 2020 года. Финансирование покупки обеспечит кредитная линия от Credit Suisse в размере $2 млрд. Здесь интересно отметить один нюанс, что буквально в конце ноября инвестиционный банк выпустил большой обзор по сталелитейным компаниям, в котором, можно сказать, разнес всех в пух и прах. Еще один хороший пример, насколько полярны действия тех, кто говорит и тех, кто делает бизнес. Инвесторы встретили новость очень позитивно, долларовые облигации AK Steel 2027 опустились в доходности на 200 бп, что соответствует росту цены более чем на 10%. Доходность составила около 8% на момент закрытия против 10% в предыдущий день. В первый час реакция была более эмоциональной, по моим наблюдениям, доходность опускалась до 6.5% (рост цены более 17%) с 10%, однако затем скорректировалась до 8%. Просто безумные качели. Я думаю инвесторы подумали о возможном выкупе облигаций по 101%, согласно проспекту эмиссии, но в опубликованной презентации новый акционер предложил сделать обмен на аналогичных условиях – это не противоречит хитрым нюансам в проспекте. Какие условия ждут держателей бондов, что будет с долговым профилем – смотрите тут.

@bondovik

#облигации #стратегия #aksteel #идеи

Сейчас важнее понять, какова реальная стоимость публичных необеспеченных обязательств Cleveland-Cliffs, которые по логичной причине подешевели. Например, выпуск 2025 года вырос в доходности с 5.7 до 6.7% и где находится равновесная стоимость консолидированного долга всей группы. В любом случае, если имеется желание совершить покупку, то выбор явно в пользу AK Steel (8% в долларах на длинной кривой). На мой взгляд, рейтинговые агентства должны позитивно оценить слияние и ожидаемую синергию, все таки компания становится еще более вертикально интегрированной с полным бизнес-циклом производства. По мнению менеджмента, консолидация поможет существенно сократить расходы и увеличить производство с высокой добавленной стоимостью. Долговой профиль также улучшается – все обязательства будут с погашением после 2024 года. Компании также имеют обеспеченные облигации, по которым (в первую очередь AK Steel) ожидается рефинансирование, рекомендую к ним присмотреться.

@bondovik

Сейчас важнее понять, какова реальная стоимость публичных необеспеченных обязательств Cleveland-Cliffs, которые по логичной причине подешевели. Например, выпуск 2025 года вырос в доходности с 5.7 до 6.7% и где находится равновесная стоимость консолидированного долга всей группы. В любом случае, если имеется желание совершить покупку, то выбор явно в пользу AK Steel (8% в долларах на длинной кривой). На мой взгляд, рейтинговые агентства должны позитивно оценить слияние и ожидаемую синергию, все таки компания становится еще более вертикально интегрированной с полным бизнес-циклом производства. По мнению менеджмента, консолидация поможет существенно сократить расходы и увеличить производство с высокой добавленной стоимостью. Долговой профиль также улучшается – все обязательства будут с погашением после 2024 года. Компании также имеют обеспеченные облигации, по которым (в первую очередь AK Steel) ожидается рефинансирование, рекомендую к ним присмотреться.

@bondovik

#идеи #доллары #облигации #ардш

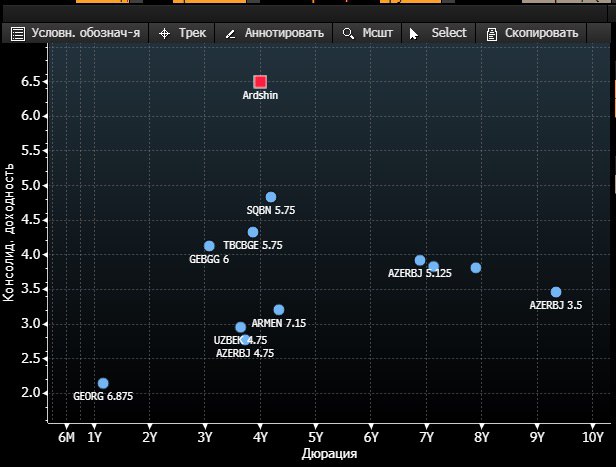

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

Идеи разместить валютный капитал. Страны СНГ продолжают радовать свежими банковскими облигациями. Ардшинбанк из Армении сегодня собирает книгу заявок на размещение 5-летних старших еврооблигаций с предварительным ориентиром доходности 6.50-6.75% годовых. Уже по традиции изначальные индикативы предлагают существенную премию к кривой вторичного долга аналогов из дружественных стран. Недавно я обращал внимание на бумаги Узпромстройбанка в конце прошлого года, которые, кстати, выросли в цене практически на 5% и торгуются в доходности примерно 4.8% годовых. Коллеги из Армении предлагают теоретическую премию около 200 бп к друзьям из Узбекистана, что выглядит много даже из оценки относительно суверенной кривой Армения, Азербайджан и Узбекистан. По моим ожиданиям, бонды Ардшинбанка не должны быть выше 80-100 бп Узпромстройбанка. Первая цель: 5.6-5.8% (вторая ниже после переоценки SQBN – см график). Вместе с тем я полагаю, что премия узбекского банка над грузинским (см график TBCBGE) остается все еще большой (~30 бп).

{kind=link}

#идеи #доллары #антидепозит

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik

Ардшинбанк (В+) завершил сбор заявок на размещение долларах еврооблигаций и объявил аллокацию (кто сколько получил). Купон установлен по нижней границе - 6.5%. Срок погашения через 5 лет. Премия над Узпромстройбанк (ВВ-) составляет 200 бп (2%). На вторичном рынке уже есть интерес 101-101.5%. Относительно отраслевой кривой ВВ премия составляет около 150-250 базисных пунктов. Ожидаю сужения кредитной премии. Кредитный риск на эмитента оцениваю ниже среднего. Сильные позиции в стране нивелируются высоким риском концентрации на некоторых заемщиках, однако регуляторного нарушения перед ЦБ нет. Качество портфеля ссуд ухудшалось с 4.7 до 5.6%, но далеко от негативного уровня. Привлечение долларовой ликвидности - позитивно в виду значительной валютной структуры активов. Турецкие банки со схожим размером торгуются ниже 5.5%. Купить бумагу можно через брокера. Минимальный лот $200 тысяч. @bondovik

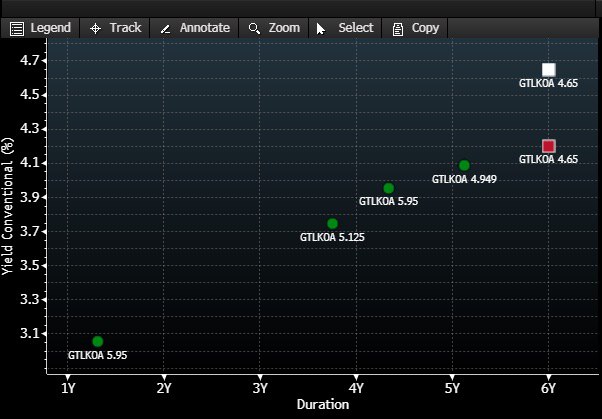

Хотя событие ввиде резкого снижения ставки ФРС является ключевой новостью дня и недели, все же жизнь на рынке еврооблигаций продолжается и иногда эмитенты волей-неволей преподносят сюрпризы. Вчера государственная лизинговая компания (ГТЛК) закрыла книгу заявок на 7-летние еврооблигации в долларах США с купоном 4.65%, что означает премию около 70-80 бп к кривой вторничного долга. С относительной точки зрения стоимость облигаций может составить около 103.5-104% от номинала. При этом рост возможен еще больше, если кривая восстановится до предшоковых значений. На форвардном рынке сделки проходят по 101-102%.

#гтлк #идеи #стратегия

#гтлк #идеи #стратегия

{kind=link}

Варианты вложения в рублевые облигации крупных лизинговых компаний. Вообще покупка долговых обязательств лизинговых игроков в момент экономического кризиса является рискованным шагом, особенно если заемщики работают в сфере малого и среднего бизнеса. На рынке еврооблигаций USD многие бумаги в период мартовского обвала дешевели на 40-60% и торговались по 50-60% от номинала вместо 100-110%. Доходности на 3-5 летнем сроке взлетали выше 20-30% годовых.

Сейчас конечно ситуация частично нормализовалась за счёт возврата аппетита на риск, но самое главное некоторые финансовые структуры сделали шаги по увеличению капитала или открыли новые кредитные линии от банков. В общем выкручивался, кто как мог, однако этого хватало, чтобы частично вернуть стоимость облигаций на более приличный уровень. Главные болевые точки находятся среди компаний, имеющих не очень ликвидный предмет лизинга, высокую концентрацию клиентской базы, ограниченное фондирование и размер капитала, которого не хватает в результате падения процентных платежей от лизингополучателей. Когда вы анализируете компании, обращайте на эти моменты.

Также рекомендую следить за уровнем амортизации предмета лизинга в момент выдачи. Что это значит? Все просто, многие компании предпочитают сразу существенно амортизировать стоимость лизинга, потому сильного давления на капитал не случится, если все пойдёт по плохому сценарию. Можно обратить внимание, когда компания агрессивного наращивает кредитный портфель, рентабельность бизнеса в первые полгода или год незначительна, все из-за амортизации.

Ниже скоро напишу варианты вложения, которые можно использовать в широком диверсифицированном портфеле для получения текущего денежного потока, либо для «игры» на сужение кредитного спреда, что позволит получить дополнительный доход от роста цены. @bondovik

#облигации #идеи #рубли

Сейчас конечно ситуация частично нормализовалась за счёт возврата аппетита на риск, но самое главное некоторые финансовые структуры сделали шаги по увеличению капитала или открыли новые кредитные линии от банков. В общем выкручивался, кто как мог, однако этого хватало, чтобы частично вернуть стоимость облигаций на более приличный уровень. Главные болевые точки находятся среди компаний, имеющих не очень ликвидный предмет лизинга, высокую концентрацию клиентской базы, ограниченное фондирование и размер капитала, которого не хватает в результате падения процентных платежей от лизингополучателей. Когда вы анализируете компании, обращайте на эти моменты.

Также рекомендую следить за уровнем амортизации предмета лизинга в момент выдачи. Что это значит? Все просто, многие компании предпочитают сразу существенно амортизировать стоимость лизинга, потому сильного давления на капитал не случится, если все пойдёт по плохому сценарию. Можно обратить внимание, когда компания агрессивного наращивает кредитный портфель, рентабельность бизнеса в первые полгода или год незначительна, все из-за амортизации.

Ниже скоро напишу варианты вложения, которые можно использовать в широком диверсифицированном портфеле для получения текущего денежного потока, либо для «игры» на сужение кредитного спреда, что позволит получить дополнительный доход от роста цены. @bondovik

#облигации #идеи #рубли

В продолжении предыдущего поста среди крупных лизинговых компаний можно выделить:

РЕСО лизинг - компания на прошлой неделе разместила трёхлетние облигации с вашим правом выкупа через 2 года. Купон составил 7.5% годовых. Недавно менеджмент провёл видео конференцию, на которой представил свой взгляд на ситуацию и прогноз до конца года. Вместе с тем, самое главное они сделали стресс-тест, когда РЕСО может выжить, если платежи исчезнут до сентября, чего не будет. Кстати, падение платежей в апреле было около 10-15%, что в целом соответсвует общим мировым трендам в таких странах как Индия, Мексика, Бразилия (эмитенты просто находятся под моим покрытием). У меня осталось много вопросов... они не ответили на конференции, да и никто бы не сказал правду. Однако взвесив за и против, я считаю пока эти облигации точно интересны. Есть возможность помощи от материнской структуры (так они сказали на словах - сумма приличная), ликвидный лизинг и они не жертвуют качеством ради наращивания портфеля и многое другое. Ссылку на другие облигации также прилагаю.

ГТЛК - государственный ветеран лизинга. Компания, которую любят критиковать умники и гении, потому что она не компенсирует свои риски через доходность. С этим не поспорить, но таковы реалии, а государственная поддержка и системность дают о себе знать. О ней ничего не хочу говорить, уже многое сказано ранее. Я считаю их новые облигации предлагают чрезмерно избыточные премии. На самом деле им пришлось доплачивать по той причине, что на рынке много выпусков, а лимиты у большинства инвесторов уже под завязку. По моим оценкам, рано или поздно премия нормализуется и текущий спред под 2.5% по 8-летним бумагам превратится в максимум 1.7-1.8%. В относительном выражении можно дополнительно заработать в базовом сценарии 2-4%. Но следите за ДКП ЦБ РФ! Пока тренд вниз, но шоки никто не исключал. Ссылку на другие облигации также прилагаю. @bondovik

#облигации #гтлк #ресо #идеи

РЕСО лизинг - компания на прошлой неделе разместила трёхлетние облигации с вашим правом выкупа через 2 года. Купон составил 7.5% годовых. Недавно менеджмент провёл видео конференцию, на которой представил свой взгляд на ситуацию и прогноз до конца года. Вместе с тем, самое главное они сделали стресс-тест, когда РЕСО может выжить, если платежи исчезнут до сентября, чего не будет. Кстати, падение платежей в апреле было около 10-15%, что в целом соответсвует общим мировым трендам в таких странах как Индия, Мексика, Бразилия (эмитенты просто находятся под моим покрытием). У меня осталось много вопросов... они не ответили на конференции, да и никто бы не сказал правду. Однако взвесив за и против, я считаю пока эти облигации точно интересны. Есть возможность помощи от материнской структуры (так они сказали на словах - сумма приличная), ликвидный лизинг и они не жертвуют качеством ради наращивания портфеля и многое другое. Ссылку на другие облигации также прилагаю.

ГТЛК - государственный ветеран лизинга. Компания, которую любят критиковать умники и гении, потому что она не компенсирует свои риски через доходность. С этим не поспорить, но таковы реалии, а государственная поддержка и системность дают о себе знать. О ней ничего не хочу говорить, уже многое сказано ранее. Я считаю их новые облигации предлагают чрезмерно избыточные премии. На самом деле им пришлось доплачивать по той причине, что на рынке много выпусков, а лимиты у большинства инвесторов уже под завязку. По моим оценкам, рано или поздно премия нормализуется и текущий спред под 2.5% по 8-летним бумагам превратится в максимум 1.7-1.8%. В относительном выражении можно дополнительно заработать в базовом сценарии 2-4%. Но следите за ДКП ЦБ РФ! Пока тренд вниз, но шоки никто не исключал. Ссылку на другие облигации также прилагаю. @bondovik

#облигации #гтлк #ресо #идеи

Идеи в высокодоходном сегменте: Техно лизинг (~12.5%)

Бизнес профиль: структура лизинга преимущество состоится из автотранспорта и промышленного оборудования для разного сегмента малого и среднего бизнеса

Ограниченное влияние от текущего кризиса. Перед началом активной фазы пандемии в отличие от конкурентов Техно лизинг имел более скромный размер портфеля лизинга, что позволило более гибко и оперативно реагировать на изменение внешней конъюнктуры.

Динамичный рост портфеля. С начала года и по состоянию на конец 3 квартала лизинговый портфель вырос на 55% до более 1.5 млрд руб. Прирост стал следствием размещения долговых ценных бумаг в августе с купоном 12.5% годовых и открытия кредитных линий от банковских контрагентов, позволившие ещё сильнее снизить стоимость фондирования.

Умеренная доля собственных средств. Собственные средства компании занимают около 18% от совокупных пассивов. Не могу сказать, что показатель высокий, однако адекватный относительно конкурентов. Важнее всего динамика генерации капитала от ожидаемой и фактической прибыли.

Техно лизинг уже зафиксировал рост выручки более чем на 100% в годовом выражении за полные 9 месяцев. Однако отдачу в виде прибыли от агрессивного роста, на мой взгляд, стоит ожидать в 2021 году, что естественно позитивно для облигационеров. @bondovik

#технолизинг #идеи

Бизнес профиль: структура лизинга преимущество состоится из автотранспорта и промышленного оборудования для разного сегмента малого и среднего бизнеса

Ограниченное влияние от текущего кризиса. Перед началом активной фазы пандемии в отличие от конкурентов Техно лизинг имел более скромный размер портфеля лизинга, что позволило более гибко и оперативно реагировать на изменение внешней конъюнктуры.

Динамичный рост портфеля. С начала года и по состоянию на конец 3 квартала лизинговый портфель вырос на 55% до более 1.5 млрд руб. Прирост стал следствием размещения долговых ценных бумаг в августе с купоном 12.5% годовых и открытия кредитных линий от банковских контрагентов, позволившие ещё сильнее снизить стоимость фондирования.

Умеренная доля собственных средств. Собственные средства компании занимают около 18% от совокупных пассивов. Не могу сказать, что показатель высокий, однако адекватный относительно конкурентов. Важнее всего динамика генерации капитала от ожидаемой и фактической прибыли.

Техно лизинг уже зафиксировал рост выручки более чем на 100% в годовом выражении за полные 9 месяцев. Однако отдачу в виде прибыли от агрессивного роста, на мой взгляд, стоит ожидать в 2021 году, что естественно позитивно для облигационеров. @bondovik

#технолизинг #идеи

Идеи в высокодоходном сегменте: Техно лизинг (~12.5%)

Низкая просрочка. На конец 3 квартала проблемная задолженность оценивается на уровне 2%. Столь низкий уровень по сравнению с государственными игроками связан с более жестким риск контролем. Довольно распространённая политика для небольших компаний, которые не занимаются выполнением планов для галочки, а отталкиваются от собственных возможностей.

Крупные лизингополучатели: Топ 3 - 18% и Топ 10 - около 43%. Хотелось бы видеть потенциально более размытый риск для собственного капитала. Хотя менеджмент Техно говорит, что это очень старые и проверенные партнёры.

Акционер. В этом году основным акционеров на 100% стал Александр Пешков - около 13 лет возглавляет компанию.

Рейтинговые изменения. В декабре АКРА повысило кредитный рейтинг по национальной шкале до инвестиционного уровня ВВВ- с ВВ+. Ожидаемое решение, после того, как менеджмент сообщил о своей стратегии развития в 2020 году. А фактические позитивные результаты лишь подтверждение тому. @bondovik

#технолизинг #идеи

Низкая просрочка. На конец 3 квартала проблемная задолженность оценивается на уровне 2%. Столь низкий уровень по сравнению с государственными игроками связан с более жестким риск контролем. Довольно распространённая политика для небольших компаний, которые не занимаются выполнением планов для галочки, а отталкиваются от собственных возможностей.

Крупные лизингополучатели: Топ 3 - 18% и Топ 10 - около 43%. Хотелось бы видеть потенциально более размытый риск для собственного капитала. Хотя менеджмент Техно говорит, что это очень старые и проверенные партнёры.

Акционер. В этом году основным акционеров на 100% стал Александр Пешков - около 13 лет возглавляет компанию.

Рейтинговые изменения. В декабре АКРА повысило кредитный рейтинг по национальной шкале до инвестиционного уровня ВВВ- с ВВ+. Ожидаемое решение, после того, как менеджмент сообщил о своей стратегии развития в 2020 году. А фактические позитивные результаты лишь подтверждение тому. @bondovik

#технолизинг #идеи

Идеи в высокодоходном сегменте: Техно лизинг (~12.5%)

Облигации - дешёвые против конкурентов. Хотя компания уступает по размеру некоторым молодым мейджерам, облигации которых торгуются вдоль синтетической кривой доходности 9-10% годовых, я считаю, бумаги Техно лизинг неоправданно дешёвы.

Самые длинные бонды на вторичном рынке торгуются с доходностью ~12.5% годах. Премия к синтетической кривой небольших лизинговых компаний с рейтингом ВВВ составляет более 250 базисных пунктов.

В моем портфеле имеются бумаги третьей серии с ежемесячным купоном: ISIN в торговом терминале RU000A102234 и название выпуска: ТЕХЛиз 1P3

Для себя вижу адекватный уровень доходности в ТЕХЛиз 1P3 не выше 11% годовых. В терминах цены это 107-108% против текущей 102.6%. @bondovik

#технолизинг #идеи

Облигации - дешёвые против конкурентов. Хотя компания уступает по размеру некоторым молодым мейджерам, облигации которых торгуются вдоль синтетической кривой доходности 9-10% годовых, я считаю, бумаги Техно лизинг неоправданно дешёвы.

Самые длинные бонды на вторичном рынке торгуются с доходностью ~12.5% годах. Премия к синтетической кривой небольших лизинговых компаний с рейтингом ВВВ составляет более 250 базисных пунктов.

В моем портфеле имеются бумаги третьей серии с ежемесячным купоном: ISIN в торговом терминале RU000A102234 и название выпуска: ТЕХЛиз 1P3

Для себя вижу адекватный уровень доходности в ТЕХЛиз 1P3 не выше 11% годовых. В терминах цены это 107-108% против текущей 102.6%. @bondovik

#технолизинг #идеи