Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: инфляция не отступает ...

Цены производителей в США в этот выросли не так сильно, уже привычные 0.8% м/м, годовой прирост цен составил 10.0% г/г, как и в предыдущем месяце. В этот раз, конечно, главную роль сыграли цены на энергию, которые выросли на 8.2% м/м и 33.8% г/г. Но резко растут и цены на продукты питания 1.9% м/м и 13.7% г/г. Без учета энергии и продуктов питания рост цен на товары тоже оставался интенсивным 0.7% м/м и ускорился до 7.7% г/г. Похожая ситуация и в строительстве 0.6% м/м, а годовой рост ускорился до 13.6% г/г. Но общие индексы спасли услуги, где за месяц цены не изменились, а годовой рост цен даже немного замедлился до 7.0% г/г, хотя транспортные услуги резко подорожали, но услуги, связанные с организацией экспорта несколько подешевели.

Цены производителей в обрабатывающей промышленности улетели на 2.5% м/м – это в принципе рекордный месячный прирост цен с 1985 года как минимум, рост за год 16.6% г/г – близко к недавнему рекорду.

Деловые настроения в Нью-Йорке в марте рухнули до минимумов с мая 2020 года (-11.8), основной причиной стали обвал новых заказов и поставок, снова растут задержки с поставками. По-прежнему большое количество компаний заявляло росте закупочных цен, но оно немного все же снизилось. Но исторически рекордное количество компаний заявило о росте отпускных цен. Выросло и количество компаний, которые заявляют о повышении цен в ближайшие погода (как закупочных, так и отпускных).

P.S.:Белый дом собрал американских тик-токеров и призвал их обвинять в росте цен на бензин ... ну да, кого же еще обвинять ). Главное ведь не с инфляцией бороться, а найти на кого ее списать... завтра ФРС будет сложно.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

США: инфляция не отступает ...

Цены производителей в США в этот выросли не так сильно, уже привычные 0.8% м/м, годовой прирост цен составил 10.0% г/г, как и в предыдущем месяце. В этот раз, конечно, главную роль сыграли цены на энергию, которые выросли на 8.2% м/м и 33.8% г/г. Но резко растут и цены на продукты питания 1.9% м/м и 13.7% г/г. Без учета энергии и продуктов питания рост цен на товары тоже оставался интенсивным 0.7% м/м и ускорился до 7.7% г/г. Похожая ситуация и в строительстве 0.6% м/м, а годовой рост ускорился до 13.6% г/г. Но общие индексы спасли услуги, где за месяц цены не изменились, а годовой рост цен даже немного замедлился до 7.0% г/г, хотя транспортные услуги резко подорожали, но услуги, связанные с организацией экспорта несколько подешевели.

Цены производителей в обрабатывающей промышленности улетели на 2.5% м/м – это в принципе рекордный месячный прирост цен с 1985 года как минимум, рост за год 16.6% г/г – близко к недавнему рекорду.

Деловые настроения в Нью-Йорке в марте рухнули до минимумов с мая 2020 года (-11.8), основной причиной стали обвал новых заказов и поставок, снова растут задержки с поставками. По-прежнему большое количество компаний заявляло росте закупочных цен, но оно немного все же снизилось. Но исторически рекордное количество компаний заявило о росте отпускных цен. Выросло и количество компаний, которые заявляют о повышении цен в ближайшие погода (как закупочных, так и отпускных).

P.S.:Белый дом собрал американских тик-токеров и призвал их обвинять в росте цен на бензин ... ну да, кого же еще обвинять ). Главное ведь не с инфляцией бороться, а найти на кого ее списать... завтра ФРС будет сложно.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС на распутье

Сегодня решение ФРС по ставке, пожалуй, это одно из самых важных за последнее время. Это будет первое за несколько лет заседание, когда ставка ФРС будет повышена, рынок полностью уверен, что она будет повышена на 25 б.п. – само по себе абсолютно незначимое действие с точки зрения борьбы с текущей инфляцией, но по порядку... есть два ключевых вопроса: повышение ставки и сокращение баланса ФРС. Какая сейчас ситуация:

- Инфляция зашкаливает и уже практически достигла 8%, в ближайшие месяцы может подойти к 9-10%, компании продолжают повышать отпускные цены, зарплаты растут, но инфляцию уже не догоняют, сбережения избыточны.

✔️ С поставками и логистикой в связи с санкциями и все более активным развитием ковида в Китае будут очевидно дополнительные проблемы.

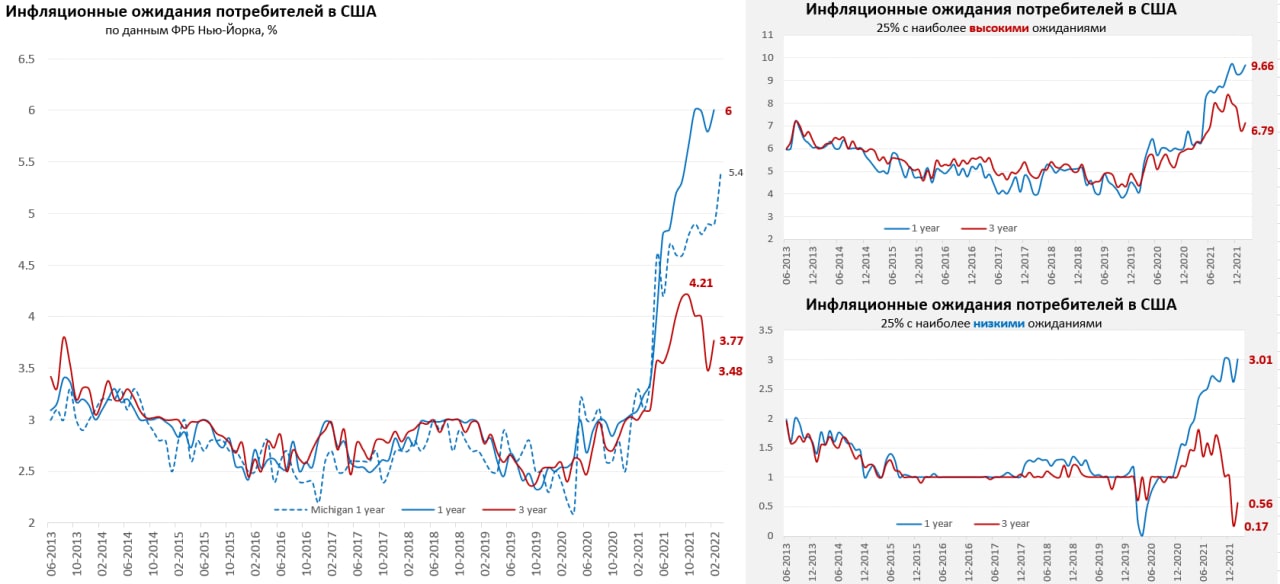

✔️ Инфляционные ожидания снова растут, по данным Мичиганского университета с начала марта они подскочили до максимумов с 1980-х 5.4% в ближайший год, по данным ФРБ Нью-Йорка они снова выросли в феврале до 6%. Рыночные ожидания 5.7% на год и 3.5% на 5 лет.

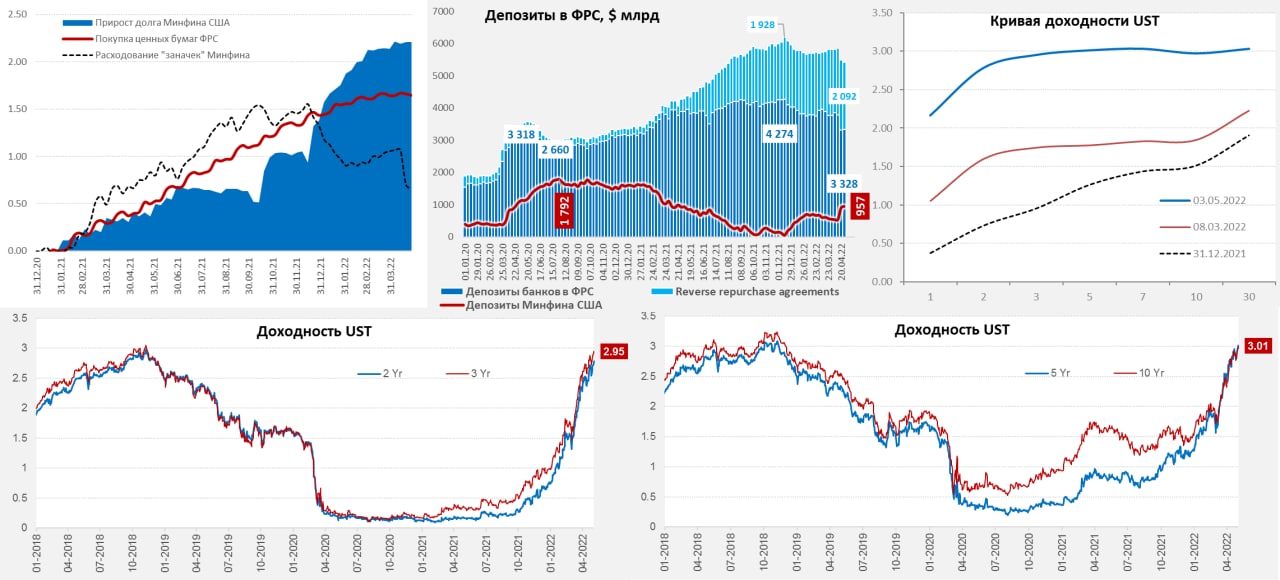

✔️ Высокая волатильность и низкая ликвидность на рынке госдолга, при том, что занимать нужно много, доходности подскочили выше 2%, а кривая UST становится плоской. Спрос на бумаги со стороны развивающихся стран (которые в основном и формируют резервы) под большим вопросом.

✔️ Денежный рынок нестабилен, спреды разъехались... ликвидность есть, но мобильность денег снижается, т.е. доверие между участниками системы снижается.

✔️ Экономика близка к рецессии, настроения потребителей рекордно упали, но они продолжают пока тратить, хоть и не могут «догнать» инфляцию.

Мало того, многие инфляционные процессы могут еще больше усугубиться, а турбулентность здесь может еще больше вырасти, что рискует «сорвать» и долгосрочные инфляционные ожидания и уже свалиться полноценную стагфляцию. Все это ставит ФРС перед непростым выбором между борьбой с инфляцией и нарастающей финансовой/экономической нестабильностью в условиях хаотизации.

Именно потому текущее решение будет важным и сигнальным о том будет ли ФРС реально что-то делать в рамках борьбы с инфляцией, или продолжит рассказывать и делать вид, что будет ... и вместе с Белым домом пытаться все списать на Россию, как в 1970-х и дав инфляции списать значительную часть долларовых обязательств.

Рынки, к слову, не ждут от ФРС каких-то резких движений, как ФРС будет объяснять свои решения – нет так важно, что они будут говорить – тоже не так важно, важно будет что именно они будут делать в текущей ситуации. Все последние действия в основном характеризовались «бегом за рынком», но ФРС пока так и не попыталась «догнать и перегнать», что скорее говорит в пользу развития инфляционного сценария... но посмотрим вечером.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

ФРС на распутье

Сегодня решение ФРС по ставке, пожалуй, это одно из самых важных за последнее время. Это будет первое за несколько лет заседание, когда ставка ФРС будет повышена, рынок полностью уверен, что она будет повышена на 25 б.п. – само по себе абсолютно незначимое действие с точки зрения борьбы с текущей инфляцией, но по порядку... есть два ключевых вопроса: повышение ставки и сокращение баланса ФРС. Какая сейчас ситуация:

- Инфляция зашкаливает и уже практически достигла 8%, в ближайшие месяцы может подойти к 9-10%, компании продолжают повышать отпускные цены, зарплаты растут, но инфляцию уже не догоняют, сбережения избыточны.

✔️ С поставками и логистикой в связи с санкциями и все более активным развитием ковида в Китае будут очевидно дополнительные проблемы.

✔️ Инфляционные ожидания снова растут, по данным Мичиганского университета с начала марта они подскочили до максимумов с 1980-х 5.4% в ближайший год, по данным ФРБ Нью-Йорка они снова выросли в феврале до 6%. Рыночные ожидания 5.7% на год и 3.5% на 5 лет.

✔️ Высокая волатильность и низкая ликвидность на рынке госдолга, при том, что занимать нужно много, доходности подскочили выше 2%, а кривая UST становится плоской. Спрос на бумаги со стороны развивающихся стран (которые в основном и формируют резервы) под большим вопросом.

✔️ Денежный рынок нестабилен, спреды разъехались... ликвидность есть, но мобильность денег снижается, т.е. доверие между участниками системы снижается.

✔️ Экономика близка к рецессии, настроения потребителей рекордно упали, но они продолжают пока тратить, хоть и не могут «догнать» инфляцию.

Мало того, многие инфляционные процессы могут еще больше усугубиться, а турбулентность здесь может еще больше вырасти, что рискует «сорвать» и долгосрочные инфляционные ожидания и уже свалиться полноценную стагфляцию. Все это ставит ФРС перед непростым выбором между борьбой с инфляцией и нарастающей финансовой/экономической нестабильностью в условиях хаотизации.

Именно потому текущее решение будет важным и сигнальным о том будет ли ФРС реально что-то делать в рамках борьбы с инфляцией, или продолжит рассказывать и делать вид, что будет ... и вместе с Белым домом пытаться все списать на Россию, как в 1970-х и дав инфляции списать значительную часть долларовых обязательств.

Рынки, к слову, не ждут от ФРС каких-то резких движений, как ФРС будет объяснять свои решения – нет так важно, что они будут говорить – тоже не так важно, важно будет что именно они будут делать в текущей ситуации. Все последние действия в основном характеризовались «бегом за рынком», но ФРС пока так и не попыталась «догнать и перегнать», что скорее говорит в пользу развития инфляционного сценария... но посмотрим вечером.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

Опять "эффект Пауэлла" )

Несмотря на то, что ФРС повысила ставку на 75 б.п. (самое сильное повышение с 1994 года), а глава ФРС указал на готовность повысить ставку на следующем заседании еще на 50-75 б.п. (чуть мягче ожиданий) рынок уже традиционно отреагировал на саму пресс-конференцию главы ФРС Джерома Пауэлла – метнулся вверх. Обычно импульса хватало ненадолго, но он практически неизменно присутствует в период выступления Пауэлла – Кашпировского ... в этот раз хватило совсем ненадолго и все уже снова падает.

Впервые ФРС попыталась хотя бы догнать рыночные ожидания – решение практически им соответствовало, но комментарии главы ФРС были чуть мягче, что породило позитив, как обычно. Нужно делать скидку на то, что глава ФРС часто добавляет свои интерпретации, потому лучше смотреть на факты:

✔️ голосование не было единогласным, Э.Джордж хотела повысить ставку на 50 б.п – по мере ухудшения экономической ситуации решимость будет разваливаться;

✔️ ФРС совершенно неуверенно заявила о экономическом росте и резко понизила прогноз по росту ВВП с 2.8% до трендовых 1.7%;

✔️ прогноз по инфляции на текущий год 5.2% (уже ~3% сделали), по базовой инфляции 4.3% (скорее придется снова повышать);

✔️ и повысила прогноз по безработице до 3.7% на ближайший год, казалось бы логично, но как она снизится при росте экономики и двукратном превышении вакансий над безработными?

✔️ прогноз по ставке 3.4% на конец 2022 год и 3.8% на конец 2023 года – близко к рынку, но зато в 2024 году ставка снизится (при ставке 3.5-4% стоимость обслуживания долга нефинансового сектора в экономик приблизится к пикам 1980-х).

Рынок скорее всего будет «загонять» ФРС дальше, инфляция идет к новым рекордам, экономика начинает загибаться. Учитывая рост долгосрочных инфляционных ожиданий (последнего якоря ФРС) у них практически не осталось аргументов, чтобы хоть как-то обосновывать «самостоятельную» позицию. В США выпущено около $67 трлн долга нефинансового сектора ... надеяться на мягкую посадку в такой ситуации при устойчивом тренде инфляции в районе 5% вряд ли стоит.

@truecon

{kind=link}

Forwarded from TruEcon

#экономика #США #кризис #инфляция

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

США: июньская инфляция особо не порадует

Региональные индексы отпускных цен в США все же постепенно начинают проседать, выросли ни только в Ричмонде. Правда это не означает пока нормализации инфляции, т.к. сами индексы остаются на крайне высоких уровнях, т.е. количество компаний, которое заявляет о повышении цен остается крайне высоким, но в июне их стало немного меньше. Компаниям становится сложнее переносить издержки в цены, что будет бить по их рентабельности.

Но уровень потребления пока сохраняется на относительно высоком уровне, зарплаты растут бойко, инфляционные ожидания высокие, а дефицит на рынке труда сохраняется. Малый бизнес в США продолжает указывать на близкое к рекордному повышение цен, высокий объем вакансий и близкий к рекордному рост компенсаций работникам. Ресурсные рынки немного присели, как и тарифы на морскую транспортировку, но цены на бензин улетели в космос - средняя за месяц цена подскочила почти на 11%, цены на подержанные автомобили в США после небольшого снижения оставались стабильными в июне.

Импульс инфляции продолжает смещаться в сектор услуг, но в июне сильную добавку к инфляции опять дадут цены на бензин, это лишь частично будет нивелировано снижением внутренних цен на газ на фоне остановки Freeport LNG и сокращения экспорта. В целом месячная инфляция пока рисуется выше уровня июня прошлого года и снова вблизи 0.8...1%.

P.S.: Когда ты распотрошил стратегические резервы нефти (на минимумах с 1986 года), нефтеперерабатывающие заводы работают на полную катушку (загрузка 95%), а бензин все-равно поставил рекорд – остается писать твиты и призывать компании снизить цены на бензин.

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

Баланс ФРС потихоньку разворачивается, но долларов меньше пока не стало

На неделе прошло первое значимое сокращение портфеля гособлигаций ФРС – с 29 июня по 6 июля портфель гособлигаций сократился на $22 млрд. Понятно, что в общем море это капля, но эффекты будут накапливаться. Учитывая, что сокращение баланса происходит по мере погашения, а Минфин США занимает очень мало (прирост рыночного долга за месяц $25 млрд, за два месяца – всего $60 млрд), эти действия пока оказывать сильно влияния пока оказывать не будут.

Тем более, что сам Минфин США одновременно добавляет в рынок свежие доллары из своих заначек – его счет в ФРС сократился за неделю сразу на $72 млрд до $688 млрд. В итоге долларов в системе пока скорее становится больше, хотя и не очень существенно. Балансы банков на этом фоне даже немного распухли от ликвидности, на них $5.66 трлн, из которых $2.44 трлн в обратных РЕПО с ФРС, остальное просто кэш на депозитах в ФРС. И, хотя долговой рынок США сильно разболтан, спрос на страхах рецессии (которая уже выглядит неизбежной) привел к коррекции доходности, а инверсия кривой стала реальностью – спред между десятилетними и двухлетними гособлигациями стал отрицательным.

Давление на рынок со стороны QT будет нарастать, но это будет происходить постепенно. Доходность «мусорных» облигаций уже улетела в 8.8% (спреды с UST 5.8%) – здесь большие проблемы еще впереди. Рынок верит, что, как только грянет рецессия – ФРС остановится. Сами представители ФРС всех пытаются убедить в своей решительности и высказываются за повышение ставок на 75 б.п. на ближайшем заседании. До начала осени этого запала хватит ... а дальше ФРС встанет перед непростым выбором между рецессией и инфляцией ...

@truecon

{kind=link}