#проипотеку #цифры

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария мы бы закладывали в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Продолжение. Начало - здесь.

Оценка расходов по льготным программам охватывает горизонт 15-20 лет и, к сожалению, сильно зависит от качества допущений, правило «garbage in - garbage out» никто ещё не отменял. В песне «про башню», кстати, @shnurovik это правило немного перефразировал, и получилось даже лучше и понятнее, но теперь так писать нельзя 🤷♂️

1️⃣ Параметры денежно-кредитной политики. Предполагать, что Банк России всю жизнь будет держать ключевую ставку на уровне 4.25% - не самое разумное допущение. Исходим из возвращения с 2022 года к нейтральной политике, с учётом цели по инфляции 4% и реальных процентных ставок в районе 2.5% получается ключевая ставка в районе 6.5%.

2️⃣ Средний срок кредитования и темпы досрочного погашения кредитов. Средний срок ипотечных кредитов на первичном рынке в последние годы рос - с 16 лет на начало 2018 года до 19 лет в декабре 2020 года. При этом фактический срок погашения ипотечного кредита за счёт досрочного погашения сильно меньше - около 7 лет. Для бюджета это хорошо - при досрочном погашении задолженность амортизируется быстрее и расходы на выплату субсидии становятся меньше. Но вот в чем фокус - льготные ставки уменьшают стимулы для досрочного погашения? Если по-простому - в чем смысл досрочно гасить кредит по ставке 2%, если можно положить деньги на депозит и заработать больше? А по мере роста ключевой и уровня рыночных процентных ставок (а это обязательно произойдёт) таких стимулов станет еще меньше. В качестве базового сценария мы бы закладывали в расчеты контрактные сроки кредитов - те самые 19 лет.

3️⃣ На горизонте в 20-25 лет в экономике редко бывает сплошная «тишь-гладь-благодать». Разумно предусмотреть в расчетах на горизонте 7-10 лет кризис, скажем по модели 2014 года - с резким ростом ставок и плавным снижением на протяжении 3-4 лет.

4️⃣ Объём выдачи кредитов - разумно взять за базу 2018 год, скорректированный с учётом роста цен на недвижимост, и сопутствующего ему увеличения среднего размера кредита. За 2019-2020 год рост цен составил около 21%, средний размер кредита увеличился на 31% (снижение ставок позволяет дополнительно увеличить сумму доступного кредита). На горизонте до 2024 года темпы роста скорее будут выше инфляции на 1-2%.

‼️ А теперь - можно воспользоваться детищем Билла Гейтса - программным комплексом Microsoft Excel. В следующей серии :)

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

#проипотеку #цифры

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Продолжение. Начало - здесь и здесь. Исходя из описанного выше сценария Excel выдал порцию цифр разной полезности. Предлагаю повнимательнее к ним посмотреться:

1️⃣ Расходы федерального бюджета за весь срок действия нашей гипотетической программы (до 2024 года включительно) и последующей жизни «льготного» ипотечного портфеля (2025-2043 гг.) составят около 3,5 трлн рублей.

2️⃣ Если бы бюджет жил как обычная корпорация, по принципам fair value accounting, то при запуске программы он сформировал бы резерв в размере около 1,9 трлн рублей. Это немало - около 1.8% от ВВП 2020 года. Но бюджет живет в кассовой логике «расходы на 2021 год и плановый период 2022-2023 года»...

3️⃣ Ловушка растущего портфеля, процентного риска и отрицательными реальных процентных ставок «на пальцах» выглядит так. При ключевой ставке 4.25% расходы в 2021 году составят 27 млрд рублей, а в 2023 году, если (скорее - когда) ставка составит 6.5%, они увеличатся почти в шесть раз - до 155 млрд рублей. Ну а если (когда) на горизонте 7-10 лет произойдёт кризис по модели 2014 года, то годовые расходы составят около 0.5 трлн рублей. Думаю что ровно в этот момент карета превратится в тыкву и расходы переложат на банковский сектор.

❓Ключевой вопрос - а стоит ли игра свеч? Стандартная формула успеха при ответе на этот вопрос такая - «Благодаря программе льготной ипотеки Х семей в Y году улучшили свои жилищные условия, расходы бюджета при этом составили менее Z млрд рублей», где:

X - количество кредитов, выданных за год в рамках соответствующей программы;

Y - порядковый номер года, где за 1-й год принят год рождения Иисуса из Назарета, вычисленный римским игуменом Дионисием Малым;

Z - расходы федерального бюджета за текущий календарный год.

‼️ Но этот ответ - ложный. 80, 90 или 70% (пока можно подставить любую цифру) заемщиков купили бы жильё и так, без всякой льготой программы. Значение имеет только инкрементальный прирост. И приведённые расходы за весь срок жизни портфеля в расчете на этот прирост. Интуитивно - игра свеч не стоит. Но попробуем проверить это с цифрами в руках на каком-нибудь из доступных примеров.

Stay tuned! 🤘

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

#проипотеку #цифры

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные вопросы применительно к программе льготной ипотеки звучит, наверное, так:

1️⃣ На сколько увеличилось количество семей купивших жильё (на первичном и вторичном рынке), благодаря программе льготной ипотеки?

2️⃣ Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

3️⃣ На сколько увеличились продажи жилья на первичном рынке благодаря программе, и в какой части это обусловлено перераспределением покупателей с вторичного рынка жилья и (или) потребительским ажиотажем?

4️⃣ Какова приведённая стоимость экономии или дополнительных затрат покупателей жилья на первичном рынке в связи реализацией программы субсидирования и покрывает ли эффект от снижения процентной ставки рост цен на недвижимость?

5️⃣ Какова дополнительная прибыль строительного сектора, которая будет получена за период реализации программы благодаря росту цен? И сколько составят дополнительные налоговые поступления бюджета?

6️⃣ Как программа повлияла на темпы запуска новых проектов и объёма выполненных строительных работ?

Наверное есть и другие правильные вопросы. Например - в какой части снижение ипотечных ставок на первичном рынке было обусловлено мягкой денежно-кредитной политикой Банка России, а в какой - программой субсидирования. К сожалению, отвечать на них сложно, и ни в одном из финансово-экономических обоснований ответов на эти вопросы не содержится.

А есть неправильные вопросы. Ответы на них не особо интересны, потому что не несут никакого экономического смысла. Например:

❌ Сколько заемщиков получило льготный кредит в рамках программы?

❌ На сколько вырос объём ипотечного кредитования в 2020 году?

❌ Сколько составили расходы федерального бюджета на реализацию программы в 2020 году?

Будем отвечать на правильные вопросы 🤘

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные вопросы применительно к программе льготной ипотеки звучит, наверное, так:

1️⃣ На сколько увеличилось количество семей купивших жильё (на первичном и вторичном рынке), благодаря программе льготной ипотеки?

2️⃣ Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

3️⃣ На сколько увеличились продажи жилья на первичном рынке благодаря программе, и в какой части это обусловлено перераспределением покупателей с вторичного рынка жилья и (или) потребительским ажиотажем?

4️⃣ Какова приведённая стоимость экономии или дополнительных затрат покупателей жилья на первичном рынке в связи реализацией программы субсидирования и покрывает ли эффект от снижения процентной ставки рост цен на недвижимость?

5️⃣ Какова дополнительная прибыль строительного сектора, которая будет получена за период реализации программы благодаря росту цен? И сколько составят дополнительные налоговые поступления бюджета?

6️⃣ Как программа повлияла на темпы запуска новых проектов и объёма выполненных строительных работ?

Наверное есть и другие правильные вопросы. Например - в какой части снижение ипотечных ставок на первичном рынке было обусловлено мягкой денежно-кредитной политикой Банка России, а в какой - программой субсидирования. К сожалению, отвечать на них сложно, и ни в одном из финансово-экономических обоснований ответов на эти вопросы не содержится.

А есть неправильные вопросы. Ответы на них не особо интересны, потому что не несут никакого экономического смысла. Например:

❌ Сколько заемщиков получило льготный кредит в рамках программы?

❌ На сколько вырос объём ипотечного кредитования в 2020 году?

❌ Сколько составили расходы федерального бюджета на реализацию программы в 2020 году?

Будем отвечать на правильные вопросы 🤘

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

#проипотеку #цифры

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Сначала посмотрим - как рынок реагирует на изменение процентных ставок. Погнали!

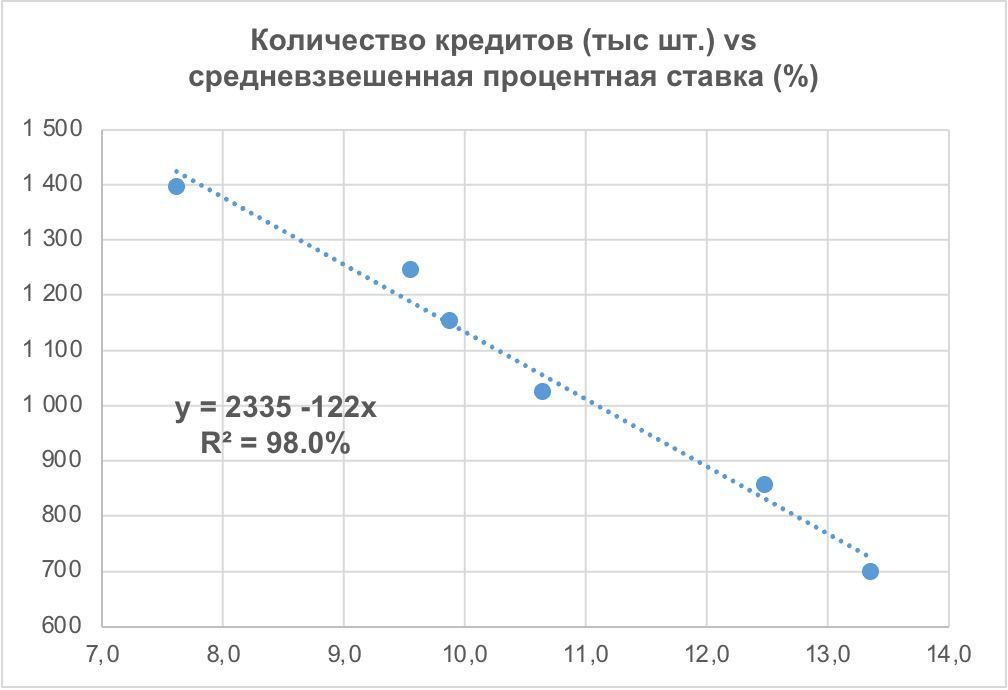

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Сначала посмотрим - как рынок реагирует на изменение процентных ставок. Погнали!

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

{kind=link}

#загадкажакафреско #дфо

Ответов на вчерашний квест, как это водится, несколько. Но сначала придётся прочитать #матчасть. В этот раз пропускать ее не советуем, но если очень хочется, то следующие 5 абзацев - не самый захватывающий триллер.

📄 Учет регистрации договоров долевого участия осуществляется по месту нахождения объекта долевого строительства, то-есть в привязке к строительному адресу, указанному в разрешении на строительство и проектной декларации. Одна только проблема - эта статистика не учитывает договоров уступки прав по ДДУ от юридического или физического лица к конечному покупателю.

💵 А вот статистический учёт ипотечных кредитов организован Банком России чуть иначе. Учитываются все ипотечные кредиты под залог прав по договору долевого участия, не важно - был он заключён с застройщиком, или приобретен по уступке. А вот группировка кредитов осуществляется по месту нахождения заёмщика, то есть «адресу места его постоянного проживания, соответствующего отметке о регистрации по месту жительства в паспорте гражданина Российской Федерации».

⁉️ Что из всего этого следует и зачем мы вообще это обсуждаем? Следует из этого два вывода:

1️⃣ Цифры будут всегда показывать проникновение ипотеки чуть выше, чем на самом деле: числитель (статистика Банка России) учитывает покупки через уступку прав требования по ДДУ, а знаменатель (статистика Росреестра) - нет. Но это - постоянная ошибка, и она не сильно мешает анализу.

2️⃣ Сравнение количества договоров долевого участия и количества ипотечных кредитов в разрезе субъектов - из серии деления 🍏 на 🍊. Если жители одного региона берут ипотечные кредиты для покупки жилья в другом, то региональная статистика проникновения ипотеки искажается - в обоих субъектах. Но есть у этого искажения и неожиданная польза. Сейчас будем эту пользу извлекать, а заодно и ответим на вопрос про «полтора землекопа» из ДФО.

Погнали!

📈 В чем физический смысл, если проникновение ипотечного кредитования в регионе оказывается вдруг существенно выше среднего по России (79% в 2020 году) или вообще превышает 100%, как, например в ДФО в 2020 году? Скорее всего, это значит, что жители региона активно берут ипотечные кредиты для покупки жилья в других субъектах. С точки зрения распределения спроса - это субъекты-доноры. Люди зарабатывают там деньги, но жить предпочитают где-то еще.

‼️ И это первая половина ответа на вчерашний вопрос - «почему на 1 договор долевого участия в ДФО приходится 1.54 ипотечного кредита».

📉 А вот отклонение коэффициента проникновения ипотеки в регионе в меньшую сторону от среднего по России означает, что значительная часть покупок на первичном рынке совершается жителями других регионов (ну или регионе не выдаётся ипотека, но это уже редкость). С точки зрения распределения спроса это субъекты-реципиенты. В них, по идее, должно строится больше жилья на душу населения, а финансируется этот «фестиваль» за счёт притока покупателей извне.

⁉️ Остался ещё вопрос - при чем тут «дальневосточная» ипотека? Об этом - в следующем сообщении.

Ответов на вчерашний квест, как это водится, несколько. Но сначала придётся прочитать #матчасть. В этот раз пропускать ее не советуем, но если очень хочется, то следующие 5 абзацев - не самый захватывающий триллер.

📄 Учет регистрации договоров долевого участия осуществляется по месту нахождения объекта долевого строительства, то-есть в привязке к строительному адресу, указанному в разрешении на строительство и проектной декларации. Одна только проблема - эта статистика не учитывает договоров уступки прав по ДДУ от юридического или физического лица к конечному покупателю.

💵 А вот статистический учёт ипотечных кредитов организован Банком России чуть иначе. Учитываются все ипотечные кредиты под залог прав по договору долевого участия, не важно - был он заключён с застройщиком, или приобретен по уступке. А вот группировка кредитов осуществляется по месту нахождения заёмщика, то есть «адресу места его постоянного проживания, соответствующего отметке о регистрации по месту жительства в паспорте гражданина Российской Федерации».

⁉️ Что из всего этого следует и зачем мы вообще это обсуждаем? Следует из этого два вывода:

1️⃣ Цифры будут всегда показывать проникновение ипотеки чуть выше, чем на самом деле: числитель (статистика Банка России) учитывает покупки через уступку прав требования по ДДУ, а знаменатель (статистика Росреестра) - нет. Но это - постоянная ошибка, и она не сильно мешает анализу.

2️⃣ Сравнение количества договоров долевого участия и количества ипотечных кредитов в разрезе субъектов - из серии деления 🍏 на 🍊. Если жители одного региона берут ипотечные кредиты для покупки жилья в другом, то региональная статистика проникновения ипотеки искажается - в обоих субъектах. Но есть у этого искажения и неожиданная польза. Сейчас будем эту пользу извлекать, а заодно и ответим на вопрос про «полтора землекопа» из ДФО.

Погнали!

📈 В чем физический смысл, если проникновение ипотечного кредитования в регионе оказывается вдруг существенно выше среднего по России (79% в 2020 году) или вообще превышает 100%, как, например в ДФО в 2020 году? Скорее всего, это значит, что жители региона активно берут ипотечные кредиты для покупки жилья в других субъектах. С точки зрения распределения спроса - это субъекты-доноры. Люди зарабатывают там деньги, но жить предпочитают где-то еще.

‼️ И это первая половина ответа на вчерашний вопрос - «почему на 1 договор долевого участия в ДФО приходится 1.54 ипотечного кредита».

📉 А вот отклонение коэффициента проникновения ипотеки в регионе в меньшую сторону от среднего по России означает, что значительная часть покупок на первичном рынке совершается жителями других регионов (ну или регионе не выдаётся ипотека, но это уже редкость). С точки зрения распределения спроса это субъекты-реципиенты. В них, по идее, должно строится больше жилья на душу населения, а финансируется этот «фестиваль» за счёт притока покупателей извне.

⁉️ Остался ещё вопрос - при чем тут «дальневосточная» ипотека? Об этом - в следующем сообщении.

Telegram

Шумпетер не одобрит

#загадкажакафреско

Вечер пятницы не располагает к серьезным аналитическим изысканиям, поэтому предлагается обсудить всего лишь одну небольшую статистическую аномалию.

📄 По данным Росреестра в 2020 году в Дальневосточном федеральном округе было зарегистрировано…

Вечер пятницы не располагает к серьезным аналитическим изысканиям, поэтому предлагается обсудить всего лишь одну небольшую статистическую аномалию.

📄 По данным Росреестра в 2020 году в Дальневосточном федеральном округе было зарегистрировано…

#проипотеку #прожилье #топ10

Топ-10 субъектов РФ, в которых максимальная доля продаж на первичном рынке обеспечивается за счёт «иногородних» жителей, состоит из хорошо знакомых всем «нерезиновых» регионов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний, федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Топ-10 субъектов РФ, в которых максимальная доля продаж на первичном рынке обеспечивается за счёт «иногородних» жителей, состоит из хорошо знакомых всем «нерезиновых» регионов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний, федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Telegram

Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

#проипотеку #economics

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Telegram

Шумпетер не одобрит

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

#прожилье #economics

В прошлый раз мы договаривались приступить к анализу первичного рынка жилья. И, таки, не обманули. Полученные результаты - на картинке внизу. На этом, в принципе, можно было бы и закончить. Одного взгляда на график достаточно для того, чтобы снять «пациента» с ИВЛ, прописать ему прогулки на свежем воздухе, и освободить койко-место для настоящих тяжелобольных. Но мы не станем лениться и расскажем обо всем по порядку: сначала важные наблюдения, потом выводы и заметки на полях, а в конце - традиционная #матчасть.

📈Если бы мы писали тезисы для выступления больших начальников, то начали бы так: «Доступность нового, качественного жилья для наших граждан за пять лет выросла более чем в полтора раза!». Но у нас более прикладная задача, поэтому обратим внимание на другое - эластичность спроса по цене составляет около 0.3 или, другими словами, при снижении цены на 10%, спрос растёт на 3%, и наоборот. Вот это по-настоящему важно для наших изысканий.

‼️ Экономическая теория говорит, что субсидирование спроса с низкой эластичностью - плохой способ увеличения объёма производства в отдельно взятой отрасли. В нашем случае, например, субсидия покупателям в размере 10% от цены квартиры даст прирост количества сделок на 17 тыс штук или на 69.1 млрд рублей, а расходы на выплату такой субсидии составят 254.5 млрд рублей. Математика не зависит от формы субсидии - единовременная денежная выплата, льготная ставка по кредиту, налоговый вычет. Важна только эластичность спроса на жилье по цене - пока она меньше 1, все эти упражнения в целом лишены экономического смысла.

‼️Перечисленное выше делает субсидированную ипотеку, налоговые вычеты и все такое прочее не самой эффективной мерой для долгосрочного стимулирования спроса - издержки превышают получаемые выгоды в несколько раз. Возможных альтернатив, если принять как данность задачу по увеличению объёмов строительства жилья, видится две:

1️⃣ Таргетированные субсидии в привязке к уровню доходов домохозяйства. Фокус в том, чтобы субсидии и льготные ставки получали только те семьи, которые в противном случае не смогли бы купить новое жилье. Это исключает free ride со стороны домохозяйств с более высоким уровнем доходов, сокращает расходы и повышает эффективность программы;

2️⃣ Приобретение жилья для расселения ветхого и аварийного фонда или предоставления квартир «очередникам» в рамках имеющихся у государства обязательств. Сюда же, возможно, стоит отнести накопительную ипотечную систему и даже выплату компенсаций «обманутым дольщикам». Как и в предыдущем пункте, при этом важно избежать «каннибализации» платёжеспособной части спроса.

📄Ну а теперь, покончив с серьёзной частью, можно, для развлечения, перейти ко всякого рода «заметкам на полях»:

‼️Эффект от снижения ипотечных ставок конечен - при нулевых ставках количество сделок на первичном рынке жилья вырастет до 716 тысяч, а среднегодовой ввод многоквартирного жилья - до 46.5-48 млн метров. Дальнейший рост возможен только за счёт увеличения реальных доходов населения.

‼️По итогам 2020 года front-loading спроса на первичном рынке не просматривается. Фактическое количество ипотечных сделок в 2020 году ниже со своего теоретического значения на 3.8%.

‼️При росте среднесрочных процентных ставок на 1 процент и прекращении с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном рынке жилья составит около 613 тысяч. No drama.

🧮 Чуть не забыли про #матчасть, вот она:

1️⃣ Количество сделок - договоры долевого участия в строительстве жилых помещений, заключённые с физическими лицами. За 2015-2017 год есть данные Росреестра, начиная с 2018 - пропорционально корректируем данные об общем количестве ДДУ.

2️⃣ Цена - отношение ипотечного платежа при покупке квартиры площадью 50 кв метров с LTV 80% к номинальной заработной плате. Ставка и срок для расчета платежа - Банк России, цена квадратного метра - Росстата.

В прошлый раз мы договаривались приступить к анализу первичного рынка жилья. И, таки, не обманули. Полученные результаты - на картинке внизу. На этом, в принципе, можно было бы и закончить. Одного взгляда на график достаточно для того, чтобы снять «пациента» с ИВЛ, прописать ему прогулки на свежем воздухе, и освободить койко-место для настоящих тяжелобольных. Но мы не станем лениться и расскажем обо всем по порядку: сначала важные наблюдения, потом выводы и заметки на полях, а в конце - традиционная #матчасть.

📈Если бы мы писали тезисы для выступления больших начальников, то начали бы так: «Доступность нового, качественного жилья для наших граждан за пять лет выросла более чем в полтора раза!». Но у нас более прикладная задача, поэтому обратим внимание на другое - эластичность спроса по цене составляет около 0.3 или, другими словами, при снижении цены на 10%, спрос растёт на 3%, и наоборот. Вот это по-настоящему важно для наших изысканий.

‼️ Экономическая теория говорит, что субсидирование спроса с низкой эластичностью - плохой способ увеличения объёма производства в отдельно взятой отрасли. В нашем случае, например, субсидия покупателям в размере 10% от цены квартиры даст прирост количества сделок на 17 тыс штук или на 69.1 млрд рублей, а расходы на выплату такой субсидии составят 254.5 млрд рублей. Математика не зависит от формы субсидии - единовременная денежная выплата, льготная ставка по кредиту, налоговый вычет. Важна только эластичность спроса на жилье по цене - пока она меньше 1, все эти упражнения в целом лишены экономического смысла.

‼️Перечисленное выше делает субсидированную ипотеку, налоговые вычеты и все такое прочее не самой эффективной мерой для долгосрочного стимулирования спроса - издержки превышают получаемые выгоды в несколько раз. Возможных альтернатив, если принять как данность задачу по увеличению объёмов строительства жилья, видится две:

1️⃣ Таргетированные субсидии в привязке к уровню доходов домохозяйства. Фокус в том, чтобы субсидии и льготные ставки получали только те семьи, которые в противном случае не смогли бы купить новое жилье. Это исключает free ride со стороны домохозяйств с более высоким уровнем доходов, сокращает расходы и повышает эффективность программы;

2️⃣ Приобретение жилья для расселения ветхого и аварийного фонда или предоставления квартир «очередникам» в рамках имеющихся у государства обязательств. Сюда же, возможно, стоит отнести накопительную ипотечную систему и даже выплату компенсаций «обманутым дольщикам». Как и в предыдущем пункте, при этом важно избежать «каннибализации» платёжеспособной части спроса.

📄Ну а теперь, покончив с серьёзной частью, можно, для развлечения, перейти ко всякого рода «заметкам на полях»:

‼️Эффект от снижения ипотечных ставок конечен - при нулевых ставках количество сделок на первичном рынке жилья вырастет до 716 тысяч, а среднегодовой ввод многоквартирного жилья - до 46.5-48 млн метров. Дальнейший рост возможен только за счёт увеличения реальных доходов населения.

‼️По итогам 2020 года front-loading спроса на первичном рынке не просматривается. Фактическое количество ипотечных сделок в 2020 году ниже со своего теоретического значения на 3.8%.

‼️При росте среднесрочных процентных ставок на 1 процент и прекращении с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном рынке жилья составит около 613 тысяч. No drama.

🧮 Чуть не забыли про #матчасть, вот она:

1️⃣ Количество сделок - договоры долевого участия в строительстве жилых помещений, заключённые с физическими лицами. За 2015-2017 год есть данные Росреестра, начиная с 2018 - пропорционально корректируем данные об общем количестве ДДУ.

2️⃣ Цена - отношение ипотечного платежа при покупке квартиры площадью 50 кв метров с LTV 80% к номинальной заработной плате. Ставка и срок для расчета платежа - Банк России, цена квадратного метра - Росстата.

{kind=link}

#прожилье #цены

Продолжаем изучать статистику наш.дом.рф по строительству и продажам жилья. На картинке внизу - распределение регионов по доле проданного жилья по состоянию на конец 2020 года (горизонтальная шкала) и темпам роста цен на первичном рынке (вертикальная шкала). На пересечении красных линий - среднее значение для РФ. Мы признаться, рассчитывали увидеть прямую зависимость между этими показателями. Но не вышло. Результат больше похож на разброс пуль от «Uzi», из которого с расстояния в 50 метров стреляет очередью безнадёжно больной Паркинсоном...

‼️Редакция у нас как на подбор - сплошь параноики и люди от природы подозрительные. Поэтому наше внимание привлекли регионы, в которых рост цен по итогам 2020 года оказался существенно (в полтора раза - это ведь «существенно», да?) выше, чем в среднем по РФ - 18% и больше, а доля проданного жилья - ниже среднего по России (44.6% или меньше). В теории, нелогичное поведение цен - это один из признаков ценовых сговоров, картелей и прочей незаконной координации экономической деятельности. Давайте посмотрим на призовую тройку и проверим эту гипотезу:

🥉Республика Адыгея: рост цен в 2020 году составил 20.6%, доля реализованного жилья на конец года - 40.2%. Доля 5 крупнейших застройщиков в общем объёме строящегося жилья - 94.6%. Индекс Херфиндаля-Хиршмана (что это такое - можно прочитать в разделе #матчасть внизу) зашкаливает - 2287. Это почти в 3 раза больше, чем медиана для российских регионов.

🥈Орловская область: рост цен на 23.9%, доля реализованного жилья - 33.2% (самая что ни на есть «зелёная» зона). На 5 крупнейших застройщиков приходится 75.7% строящегося жилья, в том числе на крупнейшего из них - 47.3%. По уровню концентрации жилищного строительства Орловская область занимает первое место в РФ среди всех регионов с объёмом строящегося жилья свыше 250 тыс метров. Значение HHI - 2612, в 3.3 раза выше медианы по РФ.

🥇Республика Северная Осетия. Рост цен на 31.0%, доля реализованного жилья. 37.7%. Разумного объяснения этому факту у нас нет - концентрация рынка ниже средней по РФ, значение HHI - всего 768. Чудеса, да и только...

PS - обещанная #матчасть. Индекс Херфиндаля-Хиршмана (HHI) - показатель, использующийся для оценки степени монополизации отрасли. Определяется как сумма квадратов долей продаж каждой фирмы в отрасли (мы делали расчёт в границах каждого отдельного региона). При значении индекса до 1000 концентрация рынка считается «низкой» (конкурентный рынок), в диапазоне от 1000 до 1800 - «средней», а выше 1800 - «высокой». В США индекс Херфиндаля-Хиршмана является частью законодательства - в зависимости от его значения применяются разрешительные процедуры при слияниях и поглощениях.

Продолжаем изучать статистику наш.дом.рф по строительству и продажам жилья. На картинке внизу - распределение регионов по доле проданного жилья по состоянию на конец 2020 года (горизонтальная шкала) и темпам роста цен на первичном рынке (вертикальная шкала). На пересечении красных линий - среднее значение для РФ. Мы признаться, рассчитывали увидеть прямую зависимость между этими показателями. Но не вышло. Результат больше похож на разброс пуль от «Uzi», из которого с расстояния в 50 метров стреляет очередью безнадёжно больной Паркинсоном...

‼️Редакция у нас как на подбор - сплошь параноики и люди от природы подозрительные. Поэтому наше внимание привлекли регионы, в которых рост цен по итогам 2020 года оказался существенно (в полтора раза - это ведь «существенно», да?) выше, чем в среднем по РФ - 18% и больше, а доля проданного жилья - ниже среднего по России (44.6% или меньше). В теории, нелогичное поведение цен - это один из признаков ценовых сговоров, картелей и прочей незаконной координации экономической деятельности. Давайте посмотрим на призовую тройку и проверим эту гипотезу:

🥉Республика Адыгея: рост цен в 2020 году составил 20.6%, доля реализованного жилья на конец года - 40.2%. Доля 5 крупнейших застройщиков в общем объёме строящегося жилья - 94.6%. Индекс Херфиндаля-Хиршмана (что это такое - можно прочитать в разделе #матчасть внизу) зашкаливает - 2287. Это почти в 3 раза больше, чем медиана для российских регионов.

🥈Орловская область: рост цен на 23.9%, доля реализованного жилья - 33.2% (самая что ни на есть «зелёная» зона). На 5 крупнейших застройщиков приходится 75.7% строящегося жилья, в том числе на крупнейшего из них - 47.3%. По уровню концентрации жилищного строительства Орловская область занимает первое место в РФ среди всех регионов с объёмом строящегося жилья свыше 250 тыс метров. Значение HHI - 2612, в 3.3 раза выше медианы по РФ.

🥇Республика Северная Осетия. Рост цен на 31.0%, доля реализованного жилья. 37.7%. Разумного объяснения этому факту у нас нет - концентрация рынка ниже средней по РФ, значение HHI - всего 768. Чудеса, да и только...

PS - обещанная #матчасть. Индекс Херфиндаля-Хиршмана (HHI) - показатель, использующийся для оценки степени монополизации отрасли. Определяется как сумма квадратов долей продаж каждой фирмы в отрасли (мы делали расчёт в границах каждого отдельного региона). При значении индекса до 1000 концентрация рынка считается «низкой» (конкурентный рынок), в диапазоне от 1000 до 1800 - «средней», а выше 1800 - «высокой». В США индекс Херфиндаля-Хиршмана является частью законодательства - в зависимости от его значения применяются разрешительные процедуры при слияниях и поглощениях.

{kind=link}

#прожилье #пф #банкроссии #февраль

Сегодня предлагаем ненадолго отвлечься от демографии и изучить проникновение проектного финансирования в разрезе субъектов РФ. Для чистоты эксперимента исключили из нашего анализа Московскую агломерацию - это другая вселенная, на неё нужно смотреть отдельно. На всей остальной территории РФ объём кредитных линий, открытых банками застройщикам, и объём строящегося жилья должны быть, в теории, более-менее пропорциональны. А вот как обстоит на самом деле - сейчас и узнаём.

🧮 #матчасть у этого упражнения несложная: делим долю субъекта РФ в объёме кредитных лимитов на долю в объёме строящегося жилья - и получаем коэффициент проникновения проектного финансирования. Если он в районе 100% - значит доля финансирования, которая приходится на регион, соразмерна объёму строительства. Если сильно больше, то это индикатор интенсивного запуска новых проектов в регионе. А если сильно меньше - not good. Начнём по обыкновению с плохих новостей, продолжим чем-нибудь нейтральным, а закончим - духоподъёмным.

‼️Проникновение проектного финансирования в регионах с объёмом строящегося жилья менее 500 тыс метров - почти в 2 раза ниже чем в среднем по России. На 40 субъектов, в которых строится 13.0% жилья (здесь и далее все цифры без учета Москвы и Московской области), приходится только 7.3% от общей суммы кредитных линий, открытых застройщиками. С начала года эта цифра выросла на 0.5 процентных пункта, но до паритета ещё далеко. Проникновение проектного финансирования на 1 марта - всего 56.4%.

‼️В остальной части РФ - без сюрпризов. В Ленинградской агломерации и городах с объёмом строительства свыше 1 млн метров в среднем по больнице все хорошо - проникновение проектного финансирования в марта составило 108.9%. А вот внутри картина менее однородная - от 8% в Рязанской области (восьми, Карл!!!) до 212% в Красноярском крае. Сделаем пожалуй на эту тему отдельную заметку.

‼️ Регионы с объёмом строительства от 500 тыс до 1 млн метров - середина на половину. Хуже чем на крупных рынках, но лучше чем в небольших субъектах. Среднее проникновение проектного финансирования - 70%. Разброс тоже немаленький.

‼️Ожидаемо хорошо обстоит дело с проектным финансированием в ДФО, в среднем по округу проникновение - 197%. Приморский край - абсолютный чемпион РФ с показателем 296%. Как говорится, привет «дальневосточной» ипотеке.

Сегодня предлагаем ненадолго отвлечься от демографии и изучить проникновение проектного финансирования в разрезе субъектов РФ. Для чистоты эксперимента исключили из нашего анализа Московскую агломерацию - это другая вселенная, на неё нужно смотреть отдельно. На всей остальной территории РФ объём кредитных линий, открытых банками застройщикам, и объём строящегося жилья должны быть, в теории, более-менее пропорциональны. А вот как обстоит на самом деле - сейчас и узнаём.

🧮 #матчасть у этого упражнения несложная: делим долю субъекта РФ в объёме кредитных лимитов на долю в объёме строящегося жилья - и получаем коэффициент проникновения проектного финансирования. Если он в районе 100% - значит доля финансирования, которая приходится на регион, соразмерна объёму строительства. Если сильно больше, то это индикатор интенсивного запуска новых проектов в регионе. А если сильно меньше - not good. Начнём по обыкновению с плохих новостей, продолжим чем-нибудь нейтральным, а закончим - духоподъёмным.

‼️Проникновение проектного финансирования в регионах с объёмом строящегося жилья менее 500 тыс метров - почти в 2 раза ниже чем в среднем по России. На 40 субъектов, в которых строится 13.0% жилья (здесь и далее все цифры без учета Москвы и Московской области), приходится только 7.3% от общей суммы кредитных линий, открытых застройщиками. С начала года эта цифра выросла на 0.5 процентных пункта, но до паритета ещё далеко. Проникновение проектного финансирования на 1 марта - всего 56.4%.

‼️В остальной части РФ - без сюрпризов. В Ленинградской агломерации и городах с объёмом строительства свыше 1 млн метров в среднем по больнице все хорошо - проникновение проектного финансирования в марта составило 108.9%. А вот внутри картина менее однородная - от 8% в Рязанской области (восьми, Карл!!!) до 212% в Красноярском крае. Сделаем пожалуй на эту тему отдельную заметку.

‼️ Регионы с объёмом строительства от 500 тыс до 1 млн метров - середина на половину. Хуже чем на крупных рынках, но лучше чем в небольших субъектах. Среднее проникновение проектного финансирования - 70%. Разброс тоже немаленький.

‼️Ожидаемо хорошо обстоит дело с проектным финансированием в ДФО, в среднем по округу проникновение - 197%. Приморский край - абсолютный чемпион РФ с показателем 296%. Как говорится, привет «дальневосточной» ипотеке.

{kind=link}