#прожилье #пф #цифры #банкроссии

Банк России сегодня опубликовал свежую статистику по проектному финансированию жилищного строительства. Из интересного:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за 2020 год в 3 раза - с 0.9 до 2.7 трлн рублей. Это уже заметная величина - 2.6% от консолидированных активов банковской системы на конец 2020 года, а по итогам 2021 года, вероятно, этот показатель достигнет 4.5-5%. Думаем что это самый быстрорастущий сегмент банковского кредитования на перспективу 2-3 года. Писали и говорили об этом много раз, но кашу маслом не испортишь. Реформа долевого финансирования - это win-win решение для всех участников рынка жилищного строительства - потребителей, застройщиков, банков, государства.

2️⃣ Около 40% от объема кредитных линий - 1.1 из 2.7 трлн рублей - приходится на долю банка ДОМ.РФ. Решение о создании уполномоченного банка в сфере жилищного строительства, принятое в конце 2018 года, показало себя как исключительно верное и своевременное - это позволило застройщикам плавно перейти на новые рельсы, без революций и потрясений. Проектное финансирование - сложный продукт, но банковская система не стоит на месте. На сегодня 7 банков имеют портфель проектов свыше 1 млн метров, думаем что в течение 2 ближайших лет сформируется пул 10-12 банков, всерьёз и надолго работающих на этом рынке. С одной стороны - немного, а с другой - попробуйте без подсказки назвать больше 20 действующих банков?

3️⃣ Остаток средств на эскроу счетах составил 1.2 трлн рублей, превысив остаток ссудной задолженности (1 трлн рублей) по открытым кредитным линиям. Это не самая характерная ситуация для проектов жилищного строительства. На бытовом языке - жильё продаётся быстрее, чем строится. Думаем что это один индикаторов «перегрева» первичного рынка, на фоне мягкой кредитно-денежной политики и программ субсидирования ипотечного кредитования.

4️⃣ Уровень ставок по кредитам оказался ниже наших самых смелых прогнозов, которые делались в середине 2019 года - от 1.64% в СКФО (скорее выглядит как статистическая аномалия) до 4.37% в ЦФО. В среднем по больнице получается около 3.9%. Это результат целого ряда факторов - мягкая кредитно-денежная политика, конкуренция банков и, конечно, высокие темпы продаж у застройщиков (см пункт выше).

5️⃣ Концентрация лимитов проектного финансирования хотя и снижается, но оптически выглядит высокой. Если год назад на две столичные агломерации (Москва, МО, СПб, ЛО) приходился 71% от общего объёма лимитов, то сегодня - 66%. Фокус, однако, в том, что в столицах проекты зачастую рассчитаны на 7-10 лет вперёд, и состоят из 4-5 очередей, а лимиты порой открываются сразу на все будущие очереди, в том числе те, по которым ещё нет разрешительной документации. В регионах это скорее исключение, чем правило. Если посмотреть на долю жилья (с разрешением на строительство и проектной декларацией), строящегося по новой модели, то такой разницы нет - 46% в столичных агломерациях и 51% в целом по РФ. Думаем что истина где-то посередине.

6️⃣ Самое интересное, как всегда, происходит за границами двух столичных агломераций. Любопытно оказалось сравнить долю субъектов и федеральных округов в объёме строящегося жилья и в общей сумме кредитных договоров. Некоторые цифры интуитивно понятны, а вот некоторые - не очень. В двух словах написать не получится, про это будет отдельный #лонгрид.

Банк России сегодня опубликовал свежую статистику по проектному финансированию жилищного строительства. Из интересного:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за 2020 год в 3 раза - с 0.9 до 2.7 трлн рублей. Это уже заметная величина - 2.6% от консолидированных активов банковской системы на конец 2020 года, а по итогам 2021 года, вероятно, этот показатель достигнет 4.5-5%. Думаем что это самый быстрорастущий сегмент банковского кредитования на перспективу 2-3 года. Писали и говорили об этом много раз, но кашу маслом не испортишь. Реформа долевого финансирования - это win-win решение для всех участников рынка жилищного строительства - потребителей, застройщиков, банков, государства.

2️⃣ Около 40% от объема кредитных линий - 1.1 из 2.7 трлн рублей - приходится на долю банка ДОМ.РФ. Решение о создании уполномоченного банка в сфере жилищного строительства, принятое в конце 2018 года, показало себя как исключительно верное и своевременное - это позволило застройщикам плавно перейти на новые рельсы, без революций и потрясений. Проектное финансирование - сложный продукт, но банковская система не стоит на месте. На сегодня 7 банков имеют портфель проектов свыше 1 млн метров, думаем что в течение 2 ближайших лет сформируется пул 10-12 банков, всерьёз и надолго работающих на этом рынке. С одной стороны - немного, а с другой - попробуйте без подсказки назвать больше 20 действующих банков?

3️⃣ Остаток средств на эскроу счетах составил 1.2 трлн рублей, превысив остаток ссудной задолженности (1 трлн рублей) по открытым кредитным линиям. Это не самая характерная ситуация для проектов жилищного строительства. На бытовом языке - жильё продаётся быстрее, чем строится. Думаем что это один индикаторов «перегрева» первичного рынка, на фоне мягкой кредитно-денежной политики и программ субсидирования ипотечного кредитования.

4️⃣ Уровень ставок по кредитам оказался ниже наших самых смелых прогнозов, которые делались в середине 2019 года - от 1.64% в СКФО (скорее выглядит как статистическая аномалия) до 4.37% в ЦФО. В среднем по больнице получается около 3.9%. Это результат целого ряда факторов - мягкая кредитно-денежная политика, конкуренция банков и, конечно, высокие темпы продаж у застройщиков (см пункт выше).

5️⃣ Концентрация лимитов проектного финансирования хотя и снижается, но оптически выглядит высокой. Если год назад на две столичные агломерации (Москва, МО, СПб, ЛО) приходился 71% от общего объёма лимитов, то сегодня - 66%. Фокус, однако, в том, что в столицах проекты зачастую рассчитаны на 7-10 лет вперёд, и состоят из 4-5 очередей, а лимиты порой открываются сразу на все будущие очереди, в том числе те, по которым ещё нет разрешительной документации. В регионах это скорее исключение, чем правило. Если посмотреть на долю жилья (с разрешением на строительство и проектной декларацией), строящегося по новой модели, то такой разницы нет - 46% в столичных агломерациях и 51% в целом по РФ. Думаем что истина где-то посередине.

6️⃣ Самое интересное, как всегда, происходит за границами двух столичных агломераций. Любопытно оказалось сравнить долю субъектов и федеральных округов в объёме строящегося жилья и в общей сумме кредитных договоров. Некоторые цифры интуитивно понятны, а вот некоторые - не очень. В двух словах написать не получится, про это будет отдельный #лонгрид.

#прожилье #пф #цифры #банкроссии

Как договаривались - анализ региональной статистики Банка России по проектному финансированию.

Но сначала - матчасть. Если скучно или хочется перейти сразу к выводам - можно смело пропустить следующие четыре абзаца.

1️⃣ Последовательность действий при реализации проекта обычно выглядит так: приобретение прав на земельный участок, проектирование, получение разрешения на строительство, подготовка проектной декларации и получение заключения о соответствии. После получения ЗоС можно заключать договоры долевого участия. Если такой цели нет (строительство жилья Фондом реновации в Москве, ведомственное строительство жилья, прочие проекты без дольщиков), то проектная декларация не оформляется.

2️⃣ Разрешение на строительство и проектная декларация, как правило, тождественны друг другу. Например: выдано разрешение на строительство трёх домов - на эти же три дома и будет оформлена декларация. А вот периметр «проекта» может отличаться от декларации, обычно в большую сторону. Например проекты комплексной застройки обычно делятся на отдельные «очереди». У каждой из них - отдельное разрешение на строительство и отдельная декларация.

3️⃣ Все декларации по проектам строительства многоквартирного жилья учитываются в информационной системе наш.дом.рф учитываются. А вот разрешения на строительство до появления декларации - вне зоны видимости. И вся статистика по жилью в стадии строительства - это тоже декларации.

4️⃣ Кредитные соглашения обычно заключаются на этапе разработки проектной документации, а получение разрешения на строительство и заключения о соответствии являются отлагательными условиями выдачи кредита. Более того, в случае реализации комплексных проектов, состоящих из нескольких очередей, кредитные линии, как правило, открываются на весь проект.

‼️ Краткий перевод с русского на русский: объём открытых кредитных линий - опережающий индикатор по отношению к объёму жилья в стадии строительства. А теперь, покончив с нудной статистикой, можно перейти наблюдениям, выводам и гипотезам.

👨🏼✈️Сначала раздел #капитаночевидность - для банков привлекательны крупные и маржинальные рынки:

1️⃣ На 16 регионов, с объемом строительства свыше 1 млн метров приходится 63.1% строящегося жилья (здесь и далее - доли без учета Москвы, МО, СПб и ЛО), и 75.6% от общего объёма кредитных линий. Соотношение долей (назовём эту штуку - коэффициент проникновения) получается в районе 1.2. По логике - темпы прироста объемов строящегося жилья в этих регионах должны оказаться выше среднего по РФ, по мере того, как кредитные линии конвертируются в разрешения на строительство, и проектные декларации.

2️⃣ В регионах с объёмом строительства менее 500 тыс метров (41 субъект) коэффициент проникновения составляет 0.6 (на 17.2% строящегося жилья приходится только 10.7% кредитных линий). Прогнозы, соответственно, противоположные.

3️⃣ Уровень цен в субъекте - определяет около 40% вариации коэффициента проникновения. Для примера - средняя цена метра на первичном рынке в регионах со значением коэффициента больше 1 (17 субъектов) - около 69.7 тыс рублей, а в регионах со значением менее 0.5 - в районе 50.5 тыс рублей. Водораздел проходит где-то в районе 60 тыс рублей. Вместе уровень цен и размер рынка определяют около 80% вариации.

4️⃣ Субсидирование ипотеки на долгосрочной ведёт к росту цен и, с лагом в год-полтора, росту предложения. В ДФО «дальневосточная ипотека» в 2020 году обеспечила рост коэффициента проникновения до 2.0 - на 4.2% строящегося жилья приходится 8.4% объёма кредитных линий. Ещё год назад коэффициент проникновения был около 1.5, а на 30.08.2019 (до объявления программы) - около 1.

⁉️ А теперь раздел «Курьёзы статистики»: у граничных Башкортостана и Татарстана коэффициент проникновения различается больше чем в три раза - 0.6 против 2.0 Почему - решительно непонятно. Два крупных рынка - 3.5 млн метров строящегося жилья в Башкирии и 1.9 - в Татарстане, уровень цен - 68.7 на 75.9 тыс рублей за метр обеспечивает достаточную маржинальность, даже в состав Русского царства вошли с разницей всего в пять лет...

Как договаривались - анализ региональной статистики Банка России по проектному финансированию.

Но сначала - матчасть. Если скучно или хочется перейти сразу к выводам - можно смело пропустить следующие четыре абзаца.

1️⃣ Последовательность действий при реализации проекта обычно выглядит так: приобретение прав на земельный участок, проектирование, получение разрешения на строительство, подготовка проектной декларации и получение заключения о соответствии. После получения ЗоС можно заключать договоры долевого участия. Если такой цели нет (строительство жилья Фондом реновации в Москве, ведомственное строительство жилья, прочие проекты без дольщиков), то проектная декларация не оформляется.

2️⃣ Разрешение на строительство и проектная декларация, как правило, тождественны друг другу. Например: выдано разрешение на строительство трёх домов - на эти же три дома и будет оформлена декларация. А вот периметр «проекта» может отличаться от декларации, обычно в большую сторону. Например проекты комплексной застройки обычно делятся на отдельные «очереди». У каждой из них - отдельное разрешение на строительство и отдельная декларация.

3️⃣ Все декларации по проектам строительства многоквартирного жилья учитываются в информационной системе наш.дом.рф учитываются. А вот разрешения на строительство до появления декларации - вне зоны видимости. И вся статистика по жилью в стадии строительства - это тоже декларации.

4️⃣ Кредитные соглашения обычно заключаются на этапе разработки проектной документации, а получение разрешения на строительство и заключения о соответствии являются отлагательными условиями выдачи кредита. Более того, в случае реализации комплексных проектов, состоящих из нескольких очередей, кредитные линии, как правило, открываются на весь проект.

‼️ Краткий перевод с русского на русский: объём открытых кредитных линий - опережающий индикатор по отношению к объёму жилья в стадии строительства. А теперь, покончив с нудной статистикой, можно перейти наблюдениям, выводам и гипотезам.

👨🏼✈️Сначала раздел #капитаночевидность - для банков привлекательны крупные и маржинальные рынки:

1️⃣ На 16 регионов, с объемом строительства свыше 1 млн метров приходится 63.1% строящегося жилья (здесь и далее - доли без учета Москвы, МО, СПб и ЛО), и 75.6% от общего объёма кредитных линий. Соотношение долей (назовём эту штуку - коэффициент проникновения) получается в районе 1.2. По логике - темпы прироста объемов строящегося жилья в этих регионах должны оказаться выше среднего по РФ, по мере того, как кредитные линии конвертируются в разрешения на строительство, и проектные декларации.

2️⃣ В регионах с объёмом строительства менее 500 тыс метров (41 субъект) коэффициент проникновения составляет 0.6 (на 17.2% строящегося жилья приходится только 10.7% кредитных линий). Прогнозы, соответственно, противоположные.

3️⃣ Уровень цен в субъекте - определяет около 40% вариации коэффициента проникновения. Для примера - средняя цена метра на первичном рынке в регионах со значением коэффициента больше 1 (17 субъектов) - около 69.7 тыс рублей, а в регионах со значением менее 0.5 - в районе 50.5 тыс рублей. Водораздел проходит где-то в районе 60 тыс рублей. Вместе уровень цен и размер рынка определяют около 80% вариации.

4️⃣ Субсидирование ипотеки на долгосрочной ведёт к росту цен и, с лагом в год-полтора, росту предложения. В ДФО «дальневосточная ипотека» в 2020 году обеспечила рост коэффициента проникновения до 2.0 - на 4.2% строящегося жилья приходится 8.4% объёма кредитных линий. Ещё год назад коэффициент проникновения был около 1.5, а на 30.08.2019 (до объявления программы) - около 1.

⁉️ А теперь раздел «Курьёзы статистики»: у граничных Башкортостана и Татарстана коэффициент проникновения различается больше чем в три раза - 0.6 против 2.0 Почему - решительно непонятно. Два крупных рынка - 3.5 млн метров строящегося жилья в Башкирии и 1.9 - в Татарстане, уровень цен - 68.7 на 75.9 тыс рублей за метр обеспечивает достаточную маржинальность, даже в состав Русского царства вошли с разницей всего в пять лет...

#прожилье #цифры #банкроссии #пф #эскроу

Продолжаем изучать статистику Банка России по проектному финансированию. Как обычно, вначале «матчасть». Всем, кто знаком с финансированием жилья, или хочет перейти сразу к наблюдениям и выводам - можно пропустить 3 следующих абзаца.

1️⃣ Соотношение темпов финансирования и продаж в среднем по больнице обычно следующее. На старте проекта (первые 4-6 месяцев, пока не покажутся из земли первые этажи) темпы продаж сравнительно низкие, и покрывают около 25-50% объёмов финансирования строительства. По мере роста строительной готовности ситуация выравнивается, и к моменту ввода в эксплуатацию обычно продано уже 65-70% инвентаря.

2️⃣ С учётом маржи (около 17%, в Москве - больше, в регионах - чуть меньше) поступления от продаж к моменту ввода в эксплуатацию покрывают 75-85% бюджета проекта, или, с учетом собственного участия застройщика (10-15%) - около 80-90% от остатка ссудной задолженности.

3️⃣ В стабилизированном портфеле, где в равной степени представлены проекты, находящиеся на разных этапах инвестиционного цикла, покрытие ссудной задолженности остатками на счетах эскроу должно составлять около 70-75%. С учетом того в РФ портфель ещё сравнительно «молодой» (прошло 1.5 года с момента перехода на счета эскроу при среднем сроке строительства дома около 2 лет), покрытие на конец 2020 года должно было бы составлять 60-65% и «дозреть» к середине-концу 2021 года.

‼️ Важно! Описанное выше - это «нормальный» сценарий, в отсутствие шоков спроса или предложения. А как вышло на практике и что это означает - сейчас увидим. Поехали.

1️⃣ Покрытие на конец 2019 года составило 50.3%, в первом квартале 2020 выросло до 62.7%, к концу второго - до 76%. В теории оно должно было стабилизироваться на этом уровне, но в реальности продолжило безостановочный рост - 89.8% в сентябре, через месяц, на момент продления программы субсидирования - 102.1%, а к концу года - 118.7%.

2️⃣ Ещё нагляднее - сравнить, как соотносятся прирост ссудной задолженности и чистые поступления на счета эскроу. Поквартально, например. С июля по сентябрь 2019 года прирост ссудной задолженности составил 92.1 млрд рублей, на счета эскроу за этот же период поступило в 2.5 раза меньше - 37 млрд руб. В первом квартале 2020 года соотношение составило уже 1.1. Во втором и третьем квартале картина меняется - в стройку направлено только 82% от привлечённых средств, а в четвёртом - меньше 50%.

3️⃣ Может быть дело в том, что банки замедлили темпы финансирования застройщиков? Краткосрочный «провал» действительно был - в апреле-мае ежемесячный прирост портфеля ссудной задолженности сократился по отношению к марту в абсолютном выражении на 50-55%. Это прямое следствие «нерабочих дней» и прочих коронавирусных ограничений. В июле этот показатель вернулся на уровень 74 млрд и продолжил рост.

4️⃣ Соотношение прироста портфеля ссудной задолженности (погашений пока было мало, можно использовать это как proxy для новых выдач) и объёма открытых лимитов - хороший индикатор темпов производства строительных работ в жилищном строительстве. Мы бы доверяли ему не меньше, чем цифрам Росстата. В нормальной ситуации это должна быть более-менее постоянная величина, если она резко снижается - что-то пошло не так. В первом квартале 2020 соотношение составило 14.2%, во втором упало до 9.6%, а с третьего - вернулась к двузначным значениям 12.5-15%.

‼️Выводы:

1️⃣ угроза кризиса в жилищном строительстве была ликвидирована в июле-августе 2020 года, а может быть ее и вовсе не было - благодаря мягкой кредитно-денежной политике Банка России;

2️⃣ Если программа «льготной ипотеки задумывалась как «антикризисная», то «мсье, ваша дама уже ушла» в третьем квартале 2020 года.

3️⃣ Хорошо бы видеть по проектному финансированию не только динамику лимитов и ОСЗ, но и выдач и погашений. В идеале - в разрезе по субъектам. А ещё, методом опроса банков - LLCR и пару других метрик. Банк России, ты же можешь, ну пожалуйста!

Продолжаем изучать статистику Банка России по проектному финансированию. Как обычно, вначале «матчасть». Всем, кто знаком с финансированием жилья, или хочет перейти сразу к наблюдениям и выводам - можно пропустить 3 следующих абзаца.

1️⃣ Соотношение темпов финансирования и продаж в среднем по больнице обычно следующее. На старте проекта (первые 4-6 месяцев, пока не покажутся из земли первые этажи) темпы продаж сравнительно низкие, и покрывают около 25-50% объёмов финансирования строительства. По мере роста строительной готовности ситуация выравнивается, и к моменту ввода в эксплуатацию обычно продано уже 65-70% инвентаря.

2️⃣ С учётом маржи (около 17%, в Москве - больше, в регионах - чуть меньше) поступления от продаж к моменту ввода в эксплуатацию покрывают 75-85% бюджета проекта, или, с учетом собственного участия застройщика (10-15%) - около 80-90% от остатка ссудной задолженности.

3️⃣ В стабилизированном портфеле, где в равной степени представлены проекты, находящиеся на разных этапах инвестиционного цикла, покрытие ссудной задолженности остатками на счетах эскроу должно составлять около 70-75%. С учетом того в РФ портфель ещё сравнительно «молодой» (прошло 1.5 года с момента перехода на счета эскроу при среднем сроке строительства дома около 2 лет), покрытие на конец 2020 года должно было бы составлять 60-65% и «дозреть» к середине-концу 2021 года.

‼️ Важно! Описанное выше - это «нормальный» сценарий, в отсутствие шоков спроса или предложения. А как вышло на практике и что это означает - сейчас увидим. Поехали.

1️⃣ Покрытие на конец 2019 года составило 50.3%, в первом квартале 2020 выросло до 62.7%, к концу второго - до 76%. В теории оно должно было стабилизироваться на этом уровне, но в реальности продолжило безостановочный рост - 89.8% в сентябре, через месяц, на момент продления программы субсидирования - 102.1%, а к концу года - 118.7%.

2️⃣ Ещё нагляднее - сравнить, как соотносятся прирост ссудной задолженности и чистые поступления на счета эскроу. Поквартально, например. С июля по сентябрь 2019 года прирост ссудной задолженности составил 92.1 млрд рублей, на счета эскроу за этот же период поступило в 2.5 раза меньше - 37 млрд руб. В первом квартале 2020 года соотношение составило уже 1.1. Во втором и третьем квартале картина меняется - в стройку направлено только 82% от привлечённых средств, а в четвёртом - меньше 50%.

3️⃣ Может быть дело в том, что банки замедлили темпы финансирования застройщиков? Краткосрочный «провал» действительно был - в апреле-мае ежемесячный прирост портфеля ссудной задолженности сократился по отношению к марту в абсолютном выражении на 50-55%. Это прямое следствие «нерабочих дней» и прочих коронавирусных ограничений. В июле этот показатель вернулся на уровень 74 млрд и продолжил рост.

4️⃣ Соотношение прироста портфеля ссудной задолженности (погашений пока было мало, можно использовать это как proxy для новых выдач) и объёма открытых лимитов - хороший индикатор темпов производства строительных работ в жилищном строительстве. Мы бы доверяли ему не меньше, чем цифрам Росстата. В нормальной ситуации это должна быть более-менее постоянная величина, если она резко снижается - что-то пошло не так. В первом квартале 2020 соотношение составило 14.2%, во втором упало до 9.6%, а с третьего - вернулась к двузначным значениям 12.5-15%.

‼️Выводы:

1️⃣ угроза кризиса в жилищном строительстве была ликвидирована в июле-августе 2020 года, а может быть ее и вовсе не было - благодаря мягкой кредитно-денежной политике Банка России;

2️⃣ Если программа «льготной ипотеки задумывалась как «антикризисная», то «мсье, ваша дама уже ушла» в третьем квартале 2020 года.

3️⃣ Хорошо бы видеть по проектному финансированию не только динамику лимитов и ОСЗ, но и выдач и погашений. В идеале - в разрезе по субъектам. А ещё, методом опроса банков - LLCR и пару других метрик. Банк России, ты же можешь, ну пожалуйста!

#пф #эскроу #банкроссии

Вышла статистика Банка России по проектному финансированию жилищного строительства за январь 2021 года. По цифрам за один месяц сложно делать далеко идущие выводы, но бегло проанализировать можно:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за январь 2021 года на 360.4 млрд рублей или 13.2%. Для сравнения - консолидированные активы банковской системы за этот же период выросли на 1.4%. На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на конец января - уже 2.93%. Если обойдётся без очередных «чёрных лебедей», то прошлый прогноз будет выполнен уже к концу третьего квартала, а по итогам года мы увидим 6-6.5%.

2️⃣ Остаток средств на эскроу счетах составил 1.26 трлн рублей - это по-прежнему выше остатка ссудной задолженности 1.11 трлн рублей. Но интересно другое - прирост остатков на счетах в январе составил 67.1 млрд рублей или 66.3% от прироста ОСЗ. Весь прошлый год это соотношение было больше 100%, а в четвёртом квартале - превышало 200%. В совокупности со снижением темпов роста ипотечного кредитования на первичном рынке это важный сигнал и для строительного сектора и для банков. Возможно, следует быть готовыми к тому, что покрытие ОСЗ остатками на счетах эскроу снизится до 80-90% уже к концу года.

3️⃣ Несмотря на снижение уровня покрытия ОСЗ остатками на счетах эскроу на 4.8 процентных пункта - со 118.8 до 114%, средняя (взвешенная по сумме открытых лимитов) ставка тоже снизилась - с 3.9 до 3.75%. Причина простая - на фоне мягкой денежно-кредитной политики уровень базовых ставок по новым лимитам существенно ниже, чем год-полтора назад. Вероятно, в течение 2021 года мы увидим дальнейшее снижение - до 3.25-3.5%, но эффект от замещения «старых» лимитов конечен, и уже в 2022 году средние ставки вырастут до 4.5-5.0%.

4️⃣ Концентрация лимитов проектного финансирования выросла на 0.6 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 66.6% 👹👹👹. С учётом регионального распределения объёмов строящегося жилья и различий в уровне инвестиционной себестоимости доля столичных агломераций должна постепенно снижаться до 55-60%. Но пока - за январь на всей остальной территории страны было открыто только 27.6% лимитов. Not good.

5️⃣ Темпы прироста ОСЗ пока отстают от темпов открытия новых кредитных линий - средний уровень утилизации сократился с 36.9 до 35.8%. Зато ежемесячный прирост ОСЗ впервые превысил отметку 100 млрд рублей. Средний срок утилизации кредитной линии особо не поменялся - 27 месяцев в январе и 25.5 месяца в четвёртом квартале прошлого года (для более точной оценки нужен нормальный ролл - ОСЗ на начало и конец периода, выдача и погашение за период, но на растущем портфеле сойдёт и так).

Пока так. А когда выйдут цифры за первый квартал, то можно будет повнимательнее посмотреть - что происходит в регионах.

Вышла статистика Банка России по проектному финансированию жилищного строительства за январь 2021 года. По цифрам за один месяц сложно делать далеко идущие выводы, но бегло проанализировать можно:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за январь 2021 года на 360.4 млрд рублей или 13.2%. Для сравнения - консолидированные активы банковской системы за этот же период выросли на 1.4%. На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на конец января - уже 2.93%. Если обойдётся без очередных «чёрных лебедей», то прошлый прогноз будет выполнен уже к концу третьего квартала, а по итогам года мы увидим 6-6.5%.

2️⃣ Остаток средств на эскроу счетах составил 1.26 трлн рублей - это по-прежнему выше остатка ссудной задолженности 1.11 трлн рублей. Но интересно другое - прирост остатков на счетах в январе составил 67.1 млрд рублей или 66.3% от прироста ОСЗ. Весь прошлый год это соотношение было больше 100%, а в четвёртом квартале - превышало 200%. В совокупности со снижением темпов роста ипотечного кредитования на первичном рынке это важный сигнал и для строительного сектора и для банков. Возможно, следует быть готовыми к тому, что покрытие ОСЗ остатками на счетах эскроу снизится до 80-90% уже к концу года.

3️⃣ Несмотря на снижение уровня покрытия ОСЗ остатками на счетах эскроу на 4.8 процентных пункта - со 118.8 до 114%, средняя (взвешенная по сумме открытых лимитов) ставка тоже снизилась - с 3.9 до 3.75%. Причина простая - на фоне мягкой денежно-кредитной политики уровень базовых ставок по новым лимитам существенно ниже, чем год-полтора назад. Вероятно, в течение 2021 года мы увидим дальнейшее снижение - до 3.25-3.5%, но эффект от замещения «старых» лимитов конечен, и уже в 2022 году средние ставки вырастут до 4.5-5.0%.

4️⃣ Концентрация лимитов проектного финансирования выросла на 0.6 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 66.6% 👹👹👹. С учётом регионального распределения объёмов строящегося жилья и различий в уровне инвестиционной себестоимости доля столичных агломераций должна постепенно снижаться до 55-60%. Но пока - за январь на всей остальной территории страны было открыто только 27.6% лимитов. Not good.

5️⃣ Темпы прироста ОСЗ пока отстают от темпов открытия новых кредитных линий - средний уровень утилизации сократился с 36.9 до 35.8%. Зато ежемесячный прирост ОСЗ впервые превысил отметку 100 млрд рублей. Средний срок утилизации кредитной линии особо не поменялся - 27 месяцев в январе и 25.5 месяца в четвёртом квартале прошлого года (для более точной оценки нужен нормальный ролл - ОСЗ на начало и конец периода, выдача и погашение за период, но на растущем портфеле сойдёт и так).

Пока так. А когда выйдут цифры за первый квартал, то можно будет повнимательнее посмотреть - что происходит в регионах.

cbr.ru

Информация о проектном финансировании: заключении кредитных договоров с застройщиками, использующими счета эскроу для расчетов…

#пф #эскроу #банкроссии #февраль

На днях вышла статистика Банка России по проектному финансированию жилищного строительства за февраль 2021 года. Сейчас набор ключевых фактов, а через пару дней - сделаем нормальный анализ:

📈Объём кредитных линий, открытых застройщикам, вырос за февраль 2021 года на 191.0 млрд рублей или на 6.2%. Прирост с начала года ещё более впечатляющий - 551.4 млрд или 20.2%.

🧮Концентрация лимитов проектного финансирования за месяц снизилась на 0.8 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 65.8% от общего объёма.

🧮На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на 1 марта - уже 3.11%. К концу года мы по-прежнему ожидаем увидеть 6-6.5%.

📈Портфель ссудной задолженности на 1 марта составил 1.2 трлн рублей. За месяц он вырос на 157.0 млрд рублей, а с начала года - на 224.1 млрд или 18.8%. Проектное финансирование - самый быстрорастущий и всех крупных сегментов кредитования. Для сравнения: портфель кредитов корпоративным клиентам с начала года вырос на 3.8%, а ипотечный портфель - на 5.2%.

🧮Средний уровень утилизации кредитных лимитов на 1 марта составил 36.6% - плюс 0.7 процентного пункта за период.

📈 Остаток средств на эскроу счетах составил 1.42 трлн рублей - плюс 157.0 млрд рублей за месяц и 224.1 млрд - с начала года. Объём средств на счетах по-прежнему выше остатка ссудной задолженности - покрытие ОСЗ остатками на счетах эскроу на 1 марта составило 118.3%.

Stay tuned! 🤘

На днях вышла статистика Банка России по проектному финансированию жилищного строительства за февраль 2021 года. Сейчас набор ключевых фактов, а через пару дней - сделаем нормальный анализ:

📈Объём кредитных линий, открытых застройщикам, вырос за февраль 2021 года на 191.0 млрд рублей или на 6.2%. Прирост с начала года ещё более впечатляющий - 551.4 млрд или 20.2%.

🧮Концентрация лимитов проектного финансирования за месяц снизилась на 0.8 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 65.8% от общего объёма.

🧮На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на 1 марта - уже 3.11%. К концу года мы по-прежнему ожидаем увидеть 6-6.5%.

📈Портфель ссудной задолженности на 1 марта составил 1.2 трлн рублей. За месяц он вырос на 157.0 млрд рублей, а с начала года - на 224.1 млрд или 18.8%. Проектное финансирование - самый быстрорастущий и всех крупных сегментов кредитования. Для сравнения: портфель кредитов корпоративным клиентам с начала года вырос на 3.8%, а ипотечный портфель - на 5.2%.

🧮Средний уровень утилизации кредитных лимитов на 1 марта составил 36.6% - плюс 0.7 процентного пункта за период.

📈 Остаток средств на эскроу счетах составил 1.42 трлн рублей - плюс 157.0 млрд рублей за месяц и 224.1 млрд - с начала года. Объём средств на счетах по-прежнему выше остатка ссудной задолженности - покрытие ОСЗ остатками на счетах эскроу на 1 марта составило 118.3%.

Stay tuned! 🤘

#прожилье #пф #банкроссии #февраль

Сегодня предлагаем ненадолго отвлечься от демографии и изучить проникновение проектного финансирования в разрезе субъектов РФ. Для чистоты эксперимента исключили из нашего анализа Московскую агломерацию - это другая вселенная, на неё нужно смотреть отдельно. На всей остальной территории РФ объём кредитных линий, открытых банками застройщикам, и объём строящегося жилья должны быть, в теории, более-менее пропорциональны. А вот как обстоит на самом деле - сейчас и узнаём.

🧮 #матчасть у этого упражнения несложная: делим долю субъекта РФ в объёме кредитных лимитов на долю в объёме строящегося жилья - и получаем коэффициент проникновения проектного финансирования. Если он в районе 100% - значит доля финансирования, которая приходится на регион, соразмерна объёму строительства. Если сильно больше, то это индикатор интенсивного запуска новых проектов в регионе. А если сильно меньше - not good. Начнём по обыкновению с плохих новостей, продолжим чем-нибудь нейтральным, а закончим - духоподъёмным.

‼️Проникновение проектного финансирования в регионах с объёмом строящегося жилья менее 500 тыс метров - почти в 2 раза ниже чем в среднем по России. На 40 субъектов, в которых строится 13.0% жилья (здесь и далее все цифры без учета Москвы и Московской области), приходится только 7.3% от общей суммы кредитных линий, открытых застройщиками. С начала года эта цифра выросла на 0.5 процентных пункта, но до паритета ещё далеко. Проникновение проектного финансирования на 1 марта - всего 56.4%.

‼️В остальной части РФ - без сюрпризов. В Ленинградской агломерации и городах с объёмом строительства свыше 1 млн метров в среднем по больнице все хорошо - проникновение проектного финансирования в марта составило 108.9%. А вот внутри картина менее однородная - от 8% в Рязанской области (восьми, Карл!!!) до 212% в Красноярском крае. Сделаем пожалуй на эту тему отдельную заметку.

‼️ Регионы с объёмом строительства от 500 тыс до 1 млн метров - середина на половину. Хуже чем на крупных рынках, но лучше чем в небольших субъектах. Среднее проникновение проектного финансирования - 70%. Разброс тоже немаленький.

‼️Ожидаемо хорошо обстоит дело с проектным финансированием в ДФО, в среднем по округу проникновение - 197%. Приморский край - абсолютный чемпион РФ с показателем 296%. Как говорится, привет «дальневосточной» ипотеке.

Сегодня предлагаем ненадолго отвлечься от демографии и изучить проникновение проектного финансирования в разрезе субъектов РФ. Для чистоты эксперимента исключили из нашего анализа Московскую агломерацию - это другая вселенная, на неё нужно смотреть отдельно. На всей остальной территории РФ объём кредитных линий, открытых банками застройщикам, и объём строящегося жилья должны быть, в теории, более-менее пропорциональны. А вот как обстоит на самом деле - сейчас и узнаём.

🧮 #матчасть у этого упражнения несложная: делим долю субъекта РФ в объёме кредитных лимитов на долю в объёме строящегося жилья - и получаем коэффициент проникновения проектного финансирования. Если он в районе 100% - значит доля финансирования, которая приходится на регион, соразмерна объёму строительства. Если сильно больше, то это индикатор интенсивного запуска новых проектов в регионе. А если сильно меньше - not good. Начнём по обыкновению с плохих новостей, продолжим чем-нибудь нейтральным, а закончим - духоподъёмным.

‼️Проникновение проектного финансирования в регионах с объёмом строящегося жилья менее 500 тыс метров - почти в 2 раза ниже чем в среднем по России. На 40 субъектов, в которых строится 13.0% жилья (здесь и далее все цифры без учета Москвы и Московской области), приходится только 7.3% от общей суммы кредитных линий, открытых застройщиками. С начала года эта цифра выросла на 0.5 процентных пункта, но до паритета ещё далеко. Проникновение проектного финансирования на 1 марта - всего 56.4%.

‼️В остальной части РФ - без сюрпризов. В Ленинградской агломерации и городах с объёмом строительства свыше 1 млн метров в среднем по больнице все хорошо - проникновение проектного финансирования в марта составило 108.9%. А вот внутри картина менее однородная - от 8% в Рязанской области (восьми, Карл!!!) до 212% в Красноярском крае. Сделаем пожалуй на эту тему отдельную заметку.

‼️ Регионы с объёмом строительства от 500 тыс до 1 млн метров - середина на половину. Хуже чем на крупных рынках, но лучше чем в небольших субъектах. Среднее проникновение проектного финансирования - 70%. Разброс тоже немаленький.

‼️Ожидаемо хорошо обстоит дело с проектным финансированием в ДФО, в среднем по округу проникновение - 197%. Приморский край - абсолютный чемпион РФ с показателем 296%. Как говорится, привет «дальневосточной» ипотеке.

{kind=link}

#прожилье #пф #банкроссии #февраль

Сегодня завершим анализ статистики проектного финансирования за февраль 2021 года. Начало - здесь и здесь. На картинке внизу показана карта проникновения проектного финансирования.

🟥 В «красную» зону с проникновением проектного финансирования выше 180% попадают 8 регионов, на которые приходится 13.4% строящегося жилья и 28.5% от общего объёма кредитных соглашений. Москву и Московскую область, напомню, мы исключаем из анализа, покрасили их в красный цвет просто за компанию.

🟧 В «жёлтую» зону с проникновением от 130 до 180% попадает ещё 6 субъектов - 11.0% строящегося жилья и 16.3% открытых лимитов проектного финансирования.

🟩 В «Зелёной» зоне находится 21 регион. Здесь все пропорционально - на 46.6% строящегося жилья приходится 43.6% от общего объёма кредитных соглашений.

‼️В совокупности на перечисленные выше группы приходится 71% жилья, строящегося в РФ, без учёта Московской агломерации.

📉В 26 регионах, на которые приходится 20.9% строящегося жилья, проникновение проектного финансирования варьируется от 20 до 70%. В целом на эту группу приходится 10.8% от общего объёма кредитных лимитов. Из крупных рынков с объёмом строящегося жилья свыше 1 млн метров в эту группу попадают Алтайский край (65%), Воронеж (63%) и, на удивление, Башкортостан (63%).

🟦 Замыкает наш рейтинг «синяя» группа. Это 16 субъектов, в которых практически не ступала нога банкира. Здесь строится 8.2% жилья и открыто только 0.9% от общего объёма кредитных линий. Из удивительного - сюда каким-то образом затесалась Рязанская область. Интересно, это казус статистики или какая-то системная проблема?

Сегодня завершим анализ статистики проектного финансирования за февраль 2021 года. Начало - здесь и здесь. На картинке внизу показана карта проникновения проектного финансирования.

🟥 В «красную» зону с проникновением проектного финансирования выше 180% попадают 8 регионов, на которые приходится 13.4% строящегося жилья и 28.5% от общего объёма кредитных соглашений. Москву и Московскую область, напомню, мы исключаем из анализа, покрасили их в красный цвет просто за компанию.

🟧 В «жёлтую» зону с проникновением от 130 до 180% попадает ещё 6 субъектов - 11.0% строящегося жилья и 16.3% открытых лимитов проектного финансирования.

🟩 В «Зелёной» зоне находится 21 регион. Здесь все пропорционально - на 46.6% строящегося жилья приходится 43.6% от общего объёма кредитных соглашений.

‼️В совокупности на перечисленные выше группы приходится 71% жилья, строящегося в РФ, без учёта Московской агломерации.

📉В 26 регионах, на которые приходится 20.9% строящегося жилья, проникновение проектного финансирования варьируется от 20 до 70%. В целом на эту группу приходится 10.8% от общего объёма кредитных лимитов. Из крупных рынков с объёмом строящегося жилья свыше 1 млн метров в эту группу попадают Алтайский край (65%), Воронеж (63%) и, на удивление, Башкортостан (63%).

🟦 Замыкает наш рейтинг «синяя» группа. Это 16 субъектов, в которых практически не ступала нога банкира. Здесь строится 8.2% жилья и открыто только 0.9% от общего объёма кредитных линий. Из удивительного - сюда каким-то образом затесалась Рязанская область. Интересно, это казус статистики или какая-то системная проблема?

{kind=link}

#прожилье #пф

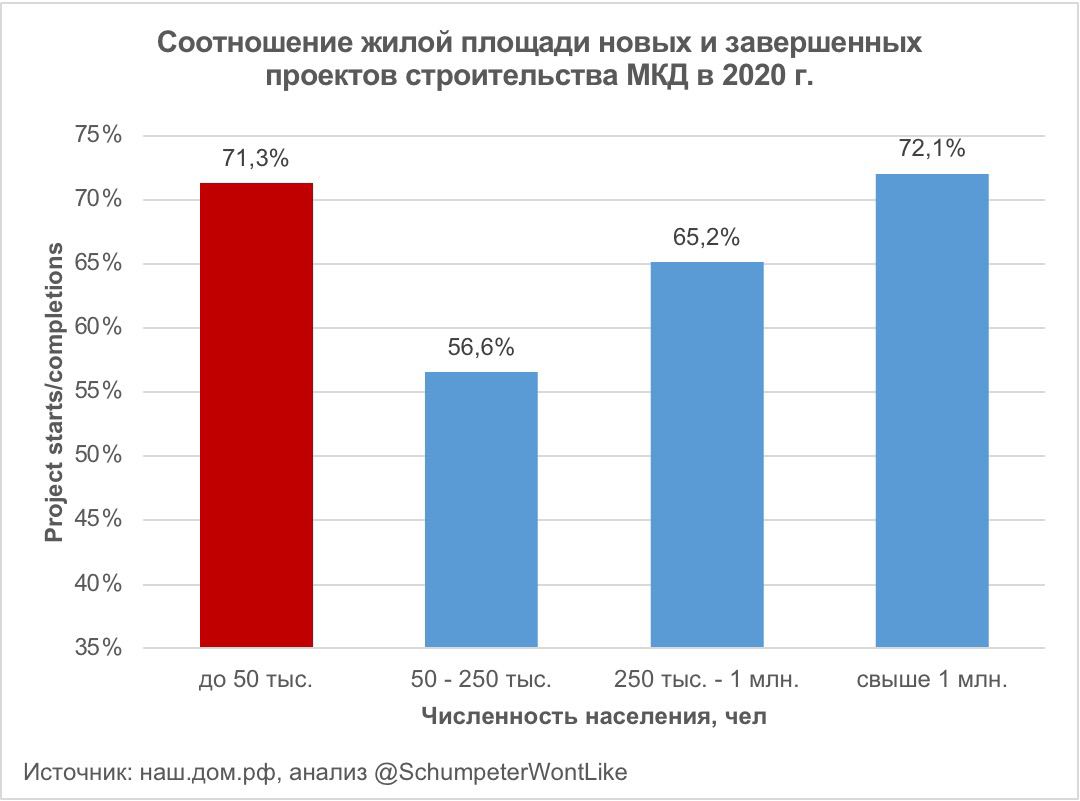

Один из популярных сюжетов при обсуждении реформы долевого строительства - отказ банков от финансирования проектов и остановка жилищного строительства в «малых городах». Давайте разберёмся, что происходит на самом деле. Погнали!

🏗По состоянию на 1 апреля 2021 года на долю городов с населением до 50 тыс человек приходилось 9.7% от общего объёма строящегося жилья - 8.9 из 92.0 млн метров. На начало 2020 года эта цифра составляла 9.9% - особых изменений не произошло.

📈Соотношение «housing project starts/completions» за 2020 год в «малых городах» составило 71.3%, в среднем по РФ - 67.8%. За первый квартал 2021 года картина не сильно поменялась - 77.8 и 77.5% соответственно.

📈Соотношение объёма новых проектов, и портфеля на начало 2020 года в «малых городах» тоже выше, чем в среднем по отрасли - 34.6% и 26.3% соответственно. Цифры за первый квартал 2021 года - 8.5 и 7.5% соответственно.

‼️Мораль: по итогам перехода на проектное финансирование доля жилья, строящегося в «малых городах», осталась практически неизменной. Темпы запуска новых проектов и обновления портфеля в таких городах чуть выше, чем в среднем по отрасли.

‼️Утверждения о том, что «в малых и средних городах строительный процесс практически остановился» не соответствуют действительности. Их нужно классифицировать в ту же категорию, где собраны рассказы о нечеловеческих страданиях «малых застройщиков».

Один из популярных сюжетов при обсуждении реформы долевого строительства - отказ банков от финансирования проектов и остановка жилищного строительства в «малых городах». Давайте разберёмся, что происходит на самом деле. Погнали!

🏗По состоянию на 1 апреля 2021 года на долю городов с населением до 50 тыс человек приходилось 9.7% от общего объёма строящегося жилья - 8.9 из 92.0 млн метров. На начало 2020 года эта цифра составляла 9.9% - особых изменений не произошло.

📈Соотношение «housing project starts/completions» за 2020 год в «малых городах» составило 71.3%, в среднем по РФ - 67.8%. За первый квартал 2021 года картина не сильно поменялась - 77.8 и 77.5% соответственно.

📈Соотношение объёма новых проектов, и портфеля на начало 2020 года в «малых городах» тоже выше, чем в среднем по отрасли - 34.6% и 26.3% соответственно. Цифры за первый квартал 2021 года - 8.5 и 7.5% соответственно.

‼️Мораль: по итогам перехода на проектное финансирование доля жилья, строящегося в «малых городах», осталась практически неизменной. Темпы запуска новых проектов и обновления портфеля в таких городах чуть выше, чем в среднем по отрасли.

‼️Утверждения о том, что «в малых и средних городах строительный процесс практически остановился» не соответствуют действительности. Их нужно классифицировать в ту же категорию, где собраны рассказы о нечеловеческих страданиях «малых застройщиков».

{kind=link}

#пф #эскроу #банкроссии #июнь

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

{kind=link}