#проипотеку #банкроссии

Сегодняшнее заявление Э.С. Набиуллиной по итогам заседания совета директоров, на котором ожидаемо было принято решение о повышении ключевой ставки, заняло 11 минут 10 секунд и состояло из 1165 слов - включая предлоги, союзы, частицы, местоимения и другие «малые формы» русского языка. Из 1165 слов 173 были отведены на вступление и заключение, а оставшиеся 992 слова - посвящены «факторам, которые легли в основу принятого решения».

🧮 На долю жилищного сектора пришлось 191 слово или 19.3% от содержательной части стенограммы - в 3.4 раза больше, чем доля строительства в структуре ВВП. Внешнеэкономическая конъюнктура и экспорт получили в 2 раза меньше внимания (95 слов), а рост цен на продукты питания и прочая гречка с макаронами - в 2.2 раза меньше (86 слов).

🏗 Льготным программам кредитования было посвящено 62% из «строительной» части выступления, ещё 22% - ускоренным темпам восстановления спроса на жилье, оставшиеся 16% - дефициту рабочей силы.

‼️«На денежно-кредитные условия значимое влияние оказывают льготные программы кредитования, реализуемые Правительством ... настаиваем, что какие-либо программы постоянного действия могут носить только ограниченный и адресный характер. В противном случае за них заплатит не только бюджет, но и большая часть экономики, которая столкнется с более высоким уровнем процентных ставок» - заявил сегодня регулятор.

‼️Самоцитирование при внимательном рассмотрении, конечно же, следует отнести к списку смертельных грехов, но удержаться сложно. Ведь в нашей скромной редакции водятся не только холодные андроиды, оснащённые искусственным интеллектом, но и старые добрые гуманоиды. Вот что мы писали по этому же поводу чуть больше месяца назад:

‼️«Создается крупный сегмент кредитования, не зависящий от параметров денежно-кредитной политики, а значит для других секторов ставки будут пропорционально выше. И когда, допустим, @olegderipaska будет критиковать уровень ставок для промышленности - в этом будет и «заслуга» субсидированной ипотеки».

Имеющий уши да услышит 🤘

Сегодняшнее заявление Э.С. Набиуллиной по итогам заседания совета директоров, на котором ожидаемо было принято решение о повышении ключевой ставки, заняло 11 минут 10 секунд и состояло из 1165 слов - включая предлоги, союзы, частицы, местоимения и другие «малые формы» русского языка. Из 1165 слов 173 были отведены на вступление и заключение, а оставшиеся 992 слова - посвящены «факторам, которые легли в основу принятого решения».

🧮 На долю жилищного сектора пришлось 191 слово или 19.3% от содержательной части стенограммы - в 3.4 раза больше, чем доля строительства в структуре ВВП. Внешнеэкономическая конъюнктура и экспорт получили в 2 раза меньше внимания (95 слов), а рост цен на продукты питания и прочая гречка с макаронами - в 2.2 раза меньше (86 слов).

🏗 Льготным программам кредитования было посвящено 62% из «строительной» части выступления, ещё 22% - ускоренным темпам восстановления спроса на жилье, оставшиеся 16% - дефициту рабочей силы.

‼️«На денежно-кредитные условия значимое влияние оказывают льготные программы кредитования, реализуемые Правительством ... настаиваем, что какие-либо программы постоянного действия могут носить только ограниченный и адресный характер. В противном случае за них заплатит не только бюджет, но и большая часть экономики, которая столкнется с более высоким уровнем процентных ставок» - заявил сегодня регулятор.

‼️Самоцитирование при внимательном рассмотрении, конечно же, следует отнести к списку смертельных грехов, но удержаться сложно. Ведь в нашей скромной редакции водятся не только холодные андроиды, оснащённые искусственным интеллектом, но и старые добрые гуманоиды. Вот что мы писали по этому же поводу чуть больше месяца назад:

‼️«Создается крупный сегмент кредитования, не зависящий от параметров денежно-кредитной политики, а значит для других секторов ставки будут пропорционально выше. И когда, допустим, @olegderipaska будет критиковать уровень ставок для промышленности - в этом будет и «заслуга» субсидированной ипотеки».

Имеющий уши да услышит 🤘

cbr.ru

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 19 марта 2021 года | Банк России

#проипотеку #economics #update

Frank Research Group на днях выпустил обзор ипотечного рынка за январь 2021 года. Из примечательного - в отчёте появилась статистика рефинансирования не только в денежном выражении, но и в штуках.

‼️Это важно для того, чтобы иметь возможность очистить данные Банка России от кредитов, которые выдаются на цели рефинансирования и «загрязняют» статистику первичного и вторичного рынка ипотечного кредитования. Мы делали это и раньше, но использовали допущения в отношении среднего размера таких кредитов, в теперь получили актуальные данные.

🧮 Из любопытного - с января 2020 года средний размер ипотечного кредита, выданного на цели рефинансирования вырос на 8.2% и вплотную приблизился к размеру среднего кредита на вторичном рынке - 2.39 и 2.47 млн рублей.

‼️To make a long story short - учли новую информацию в моделях и обновили результаты. Революции не произошло. Новые цифры, для чистоты эксперимента, внизу.

Frank Research Group на днях выпустил обзор ипотечного рынка за январь 2021 года. Из примечательного - в отчёте появилась статистика рефинансирования не только в денежном выражении, но и в штуках.

‼️Это важно для того, чтобы иметь возможность очистить данные Банка России от кредитов, которые выдаются на цели рефинансирования и «загрязняют» статистику первичного и вторичного рынка ипотечного кредитования. Мы делали это и раньше, но использовали допущения в отношении среднего размера таких кредитов, в теперь получили актуальные данные.

🧮 Из любопытного - с января 2020 года средний размер ипотечного кредита, выданного на цели рефинансирования вырос на 8.2% и вплотную приблизился к размеру среднего кредита на вторичном рынке - 2.39 и 2.47 млн рублей.

‼️To make a long story short - учли новую информацию в моделях и обновили результаты. Революции не произошло. Новые цифры, для чистоты эксперимента, внизу.

{kind=link}

#проипотеку #цифры #ретроспектива

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг обнаружим что-то интересное, то обязательно расскажем.

📈 Проникновение ипотеки на вторичном рынке с 2015 по до 2020 год увеличилось с 23.1 до 42.1%.

📉Средний размер ипотечного платежа на вторичном рынке за пять лет сократился на 5.2% - с 21.5 до 20.3 тысяч рублей.

🧮 Рост средней суммы кредита на 43.6% (с 1.59 до 2.29 млн рублей) был полностью компенсирован снижением ставки (с 14.0 до 8.3%) и увеличением среднего срока кредитования (со 174 до 220 месяцев).

📉Отношение платежа по кредиту, взятому на покупку готового жилья, к средней номинальной заработной плате сократилось в полтора раза - с 63.0 до 39.8%.

⁉️О чем говорят эти цифры? О том, что наш скромный коллектив приступил к изучению вопроса о том, как взаимосвязаны первичный и вторичный рынки жилья, и начал собирать необходимые для этого данные.

‼️Для анализа нам потребуются зажим, бинты, скальпель, а ещё данные о количестве сделок и ценах на первичном и вторичном рынке. Небольшая сложность связана с тем, что таких данных в природе не существует. В следующем сообщении расскажем, как мы с этой проблемой боролись и как ее победили.

‼️А ещё, перед тем двинуться дальше, посмотрим на региональное распределение покупок жилья и ипотечных кредитов на вторичном рынке. Если вдруг обнаружим что-то интересное, то обязательно расскажем.

{kind=link}

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

‼️Напомним, для целей оценки cost/benefit нам потребуется совершить три действия:

1️⃣ Оценить приведённую стоимость расходов бюджета на выплату субсидии по льготным кредитам, выданным в 2020 году. Результаты заседания совета директоров Банка России и guidance в отношении параметров кредитно-денежной политики на среднесрочную перспективу, который был озвучен в пятницу, позволяют сделать вполне точную оценку;

2️⃣ Оценить инкрементальный прирост количества кредитов, обеспеченный за счёт реализации программы льготной ипотеки в 2020 году. Напомним, это не эквивалентно количеству заёмщиков, получивших льготный кредит в течение года. Какая-то часть людей сделала бы это и без всяких льгот, на рыночных условиях. Хорошая новость заключается в том, что изыскания, которые мы делали на прошлой неделе по поводу факторов, влияющих на количество ипотечных кредитов (процентная ставка, платёж/доход), позволяют нам оценить эту величину.

3️⃣ Самое сложное. Разделить первое на второе. Здесь потребуется навык деления в столбик. Но можно срезать угол и воспользоваться калькулятором.

⁉️Но перед тем как дать ответ, давайте сделаем небольшой опрос. А потом сравним полученные ответы с результатами наших расчётов.

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

‼️Напомним, для целей оценки cost/benefit нам потребуется совершить три действия:

1️⃣ Оценить приведённую стоимость расходов бюджета на выплату субсидии по льготным кредитам, выданным в 2020 году. Результаты заседания совета директоров Банка России и guidance в отношении параметров кредитно-денежной политики на среднесрочную перспективу, который был озвучен в пятницу, позволяют сделать вполне точную оценку;

2️⃣ Оценить инкрементальный прирост количества кредитов, обеспеченный за счёт реализации программы льготной ипотеки в 2020 году. Напомним, это не эквивалентно количеству заёмщиков, получивших льготный кредит в течение года. Какая-то часть людей сделала бы это и без всяких льгот, на рыночных условиях. Хорошая новость заключается в том, что изыскания, которые мы делали на прошлой неделе по поводу факторов, влияющих на количество ипотечных кредитов (процентная ставка, платёж/доход), позволяют нам оценить эту величину.

3️⃣ Самое сложное. Разделить первое на второе. Здесь потребуется навык деления в столбик. Но можно срезать угол и воспользоваться калькулятором.

⁉️Но перед тем как дать ответ, давайте сделаем небольшой опрос. А потом сравним полученные ответы с результатами наших расчётов.

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные…

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные…

#проипотеку #economics

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Telegram

Шумпетер не одобрит

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

#прожилье #проипотеку

Пока мы ломали голову над странными результатами расчётов, на сайте наш.дом.рф, наконец, появились помесячные данные по количеству, площади и стоимости договоров долевого участия на жилые помещения. По всем без исключения строящимся домам, да ещё и в разрезе регионов. Сейчас несколько быстрых наблюдений, а уже потом - сделаем обстоятельный анализ.

🚨В среднем по РФ продано 44.4% всей жилой площади в строящихся домах - 40.7 из 91.7 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

📈Карта РФ сильно «покраснела» - рынок «перегрет» в 49 субъектах, на которые приходится 69.5% от совокупного объёма строящегося жилья;

📈Для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 22% - с текущих 91.7 до 112.3 млн метров. Маловероятно, что такое произойдёт течение ближайшего года-двух, а значит цены на первичном рынке продолжат рост, особенно - при дальнейшей «накачке» спроса за счёт льготных программ и словесных интервенций;

📉Недостаточные темпы реализации квартир можно обнаружить (и то, сильно постаравшись!) только в 13 субъектах, на которые приходится 5.8% строящегося жилья;

📉 Из 21 региона с объёмом строящегося жилья свыше 1 млн метров только в одном (Челябинская область) есть проблемы со спросом - там продано 19.8% строящихся квартир. Остальные уверенно прописались в «зелёной» (5 регионов) и особенно - в «красной» зоне (15 регионов);

⁉️Из забавных фактов - в Приморском крае продано меньше 30% квартир. Наверное, пора запускать новую программу «дальневосточной» ипотеки под минус 2 процента. На днях сделаем отдельный большой обзор на эту тему, и даже заведём отдельный тег - #дальнийвосток.

Пока мы ломали голову над странными результатами расчётов, на сайте наш.дом.рф, наконец, появились помесячные данные по количеству, площади и стоимости договоров долевого участия на жилые помещения. По всем без исключения строящимся домам, да ещё и в разрезе регионов. Сейчас несколько быстрых наблюдений, а уже потом - сделаем обстоятельный анализ.

🚨В среднем по РФ продано 44.4% всей жилой площади в строящихся домах - 40.7 из 91.7 млн метров. Напомним, цифры выше 40% - это уже явный признак «перегрева» рынка;

📈Карта РФ сильно «покраснела» - рынок «перегрет» в 49 субъектах, на которые приходится 69.5% от совокупного объёма строящегося жилья;

📈Для того, чтобы соотношение спроса и предложения нормализовалось, а доля проданных квартир переместилась в середину «зелёной» зоны, необходимо чтобы объём строящегося жилья увеличился на 22% - с текущих 91.7 до 112.3 млн метров. Маловероятно, что такое произойдёт течение ближайшего года-двух, а значит цены на первичном рынке продолжат рост, особенно - при дальнейшей «накачке» спроса за счёт льготных программ и словесных интервенций;

📉Недостаточные темпы реализации квартир можно обнаружить (и то, сильно постаравшись!) только в 13 субъектах, на которые приходится 5.8% строящегося жилья;

📉 Из 21 региона с объёмом строящегося жилья свыше 1 млн метров только в одном (Челябинская область) есть проблемы со спросом - там продано 19.8% строящихся квартир. Остальные уверенно прописались в «зелёной» (5 регионов) и особенно - в «красной» зоне (15 регионов);

⁉️Из забавных фактов - в Приморском крае продано меньше 30% квартир. Наверное, пора запускать новую программу «дальневосточной» ипотеки под минус 2 процента. На днях сделаем отдельный большой обзор на эту тему, и даже заведём отдельный тег - #дальнийвосток.

{kind=link}

#проипотеку #банкроссии #февраль

Извлечь пользу из статистики Банка России по рынку ипотечного жилищного кредитования за февраль поначалу казалось непросто. Не писать же, в самом деле, про «рекордный объём выдачи»... Но наша оптимистичная редакция не унывала. И вот результат:

📈 Количество кредитов, выданных на цели приобретения жилья (без учета рефинансирования) в феврале 2021 года выросло на 33.1% к аналогичному периоду прошлого года. Нарастающим итогом с начала года - на 28.5%.

📈 Первичный рынок растёт медленнее, чем вторичный - 26.3 и 36.3% соответственно по итогам февраля. Впервые такая картина картина проявилась в ноябре прошлого года. Есть пара мыслей на этот счёт, но в стройную теорию они ещё не оформились, просто возьмём на заметку.

🧮 Февраль, кстати, это последний месяц, когда имеет смысл смотреть на динамику к 2020 году. Дальше, если помните, начались «русские горки» - коронавирус, субсидирование и все такое. Поэтому со следующего месяца в качестве базового периода для сравнения начнём использовать 2019 год.

📈Средний размер кредита на первичном продолжает уверенно расти - 19.1% к февралю 2020 года (на вторичном рынке рост 11.1%) и 10.2% с начала года (вторичный рынок - 2.0%). Интересно, это в большей степени обусловлено изменением региональной структуры выдаваемых кредитов, условий кредитования (рост LTV) или ростом цен на жилье? Сделаем на неделе отдельное исследование.

‼️А вот теперь - самая важная часть ипотечной статистики. Средний размер ежемесячного ипотечного платежа на первичном рынке «прибавил» за месяц ещё одну тысячу рублей и составил 26 тысяч 534 рубля или 51.8% от средней номинальной заработной платы (скользящая средняя за 12 мес). Этот импровизированный показатель «платёж/доход» вернулся практически на уровень первого квартала 2020 года. Снижение процентных ставок, рост номинальных зарплат и сроков кредитования оказались плотностью «съеденными» ростом цен на жилье.

⁉️А что из это из этого следует для первичного рынка ипотеки, мы расскажем в следующем сообщении.

Stay tuned! 🤘

Извлечь пользу из статистики Банка России по рынку ипотечного жилищного кредитования за февраль поначалу казалось непросто. Не писать же, в самом деле, про «рекордный объём выдачи»... Но наша оптимистичная редакция не унывала. И вот результат:

📈 Количество кредитов, выданных на цели приобретения жилья (без учета рефинансирования) в феврале 2021 года выросло на 33.1% к аналогичному периоду прошлого года. Нарастающим итогом с начала года - на 28.5%.

📈 Первичный рынок растёт медленнее, чем вторичный - 26.3 и 36.3% соответственно по итогам февраля. Впервые такая картина картина проявилась в ноябре прошлого года. Есть пара мыслей на этот счёт, но в стройную теорию они ещё не оформились, просто возьмём на заметку.

🧮 Февраль, кстати, это последний месяц, когда имеет смысл смотреть на динамику к 2020 году. Дальше, если помните, начались «русские горки» - коронавирус, субсидирование и все такое. Поэтому со следующего месяца в качестве базового периода для сравнения начнём использовать 2019 год.

📈Средний размер кредита на первичном продолжает уверенно расти - 19.1% к февралю 2020 года (на вторичном рынке рост 11.1%) и 10.2% с начала года (вторичный рынок - 2.0%). Интересно, это в большей степени обусловлено изменением региональной структуры выдаваемых кредитов, условий кредитования (рост LTV) или ростом цен на жилье? Сделаем на неделе отдельное исследование.

‼️А вот теперь - самая важная часть ипотечной статистики. Средний размер ежемесячного ипотечного платежа на первичном рынке «прибавил» за месяц ещё одну тысячу рублей и составил 26 тысяч 534 рубля или 51.8% от средней номинальной заработной платы (скользящая средняя за 12 мес). Этот импровизированный показатель «платёж/доход» вернулся практически на уровень первого квартала 2020 года. Снижение процентных ставок, рост номинальных зарплат и сроков кредитования оказались плотностью «съеденными» ростом цен на жилье.

⁉️А что из это из этого следует для первичного рынка ипотеки, мы расскажем в следующем сообщении.

Stay tuned! 🤘

{kind=link}

#проипотеку #банкроссии #февраль

Продолжаем разбирать статистику Банка России по ипотечному кредитованию за февраль 2021 года. Начало - здесь.

‼️ Даже при сохранении текущего уровня ставок и цен на строящееся жилье количество ипотечных кредитов, выданных по итогам года, сократится до 397 тысяч штук - минус 18% к прошлому году.

⁉️Звучит странно, правда? Вроде бы все нормально, в январе-феврале имеем рост на 21.8%, какое-такое вдруг падение по итогам года? Для объяснения, наверное, можно воспользоваться аналогией из животного мира - если отрубить курице голову (не повторяйте этот опыт у себя дома!), то она некоторое время продолжает рефлекторно бегать и размахивать крыльями. А потом все же успокаивается и, выражаясь экономическим языком, приходит в «равновесное состояние». Примерно то же самое происходит сейчас с рекордами выдачи ипотеки на первичном рынке.

‼️Соотношение среднего размера ипотечного платежа и средней заработной платы, которое во втором квартале прошлого года резко снизилось на фоне снижения ключевой ставки и запуска льготной программы, на сегодняшний день почти вернулось к своим исходным значениям.

‼️Основная причина - опережающий рост цен на недвижимость, связанный с этим рост среднего размера кредита и, о чудо, ежемесячного платежа. На цифрах это выглядит так: в 2019 году соотношение платеж/заработная плата составляло 54.4%, во 2 квартале 2020 года - сократилось на 11.5 процентных пунктов, до 42.9%, но к февралю 2021 - выросло до 51.8%, «отыграв» 77% от своего первоначального снижения.

‼️Описанный выше прогноз, впрочем, имеет один существенный недостаток - в реальной жизни цены растут, зарплаты и условия кредитования меняются, да и процентные ставки не стоят на месте. Поэтому мы попробуем изобразить чуть более реалистичный сценарий и посмотреть - куда он нас приведёт. Завтра расскажем, что из этого получилось.

Stay tuned! 🤘

Продолжаем разбирать статистику Банка России по ипотечному кредитованию за февраль 2021 года. Начало - здесь.

‼️ Даже при сохранении текущего уровня ставок и цен на строящееся жилье количество ипотечных кредитов, выданных по итогам года, сократится до 397 тысяч штук - минус 18% к прошлому году.

⁉️Звучит странно, правда? Вроде бы все нормально, в январе-феврале имеем рост на 21.8%, какое-такое вдруг падение по итогам года? Для объяснения, наверное, можно воспользоваться аналогией из животного мира - если отрубить курице голову (не повторяйте этот опыт у себя дома!), то она некоторое время продолжает рефлекторно бегать и размахивать крыльями. А потом все же успокаивается и, выражаясь экономическим языком, приходит в «равновесное состояние». Примерно то же самое происходит сейчас с рекордами выдачи ипотеки на первичном рынке.

‼️Соотношение среднего размера ипотечного платежа и средней заработной платы, которое во втором квартале прошлого года резко снизилось на фоне снижения ключевой ставки и запуска льготной программы, на сегодняшний день почти вернулось к своим исходным значениям.

‼️Основная причина - опережающий рост цен на недвижимость, связанный с этим рост среднего размера кредита и, о чудо, ежемесячного платежа. На цифрах это выглядит так: в 2019 году соотношение платеж/заработная плата составляло 54.4%, во 2 квартале 2020 года - сократилось на 11.5 процентных пунктов, до 42.9%, но к февралю 2021 - выросло до 51.8%, «отыграв» 77% от своего первоначального снижения.

‼️Описанный выше прогноз, впрочем, имеет один существенный недостаток - в реальной жизни цены растут, зарплаты и условия кредитования меняются, да и процентные ставки не стоят на месте. Поэтому мы попробуем изобразить чуть более реалистичный сценарий и посмотреть - куда он нас приведёт. Завтра расскажем, что из этого получилось.

Stay tuned! 🤘

{kind=link}

#проипотеку #цифры #февраль #2021

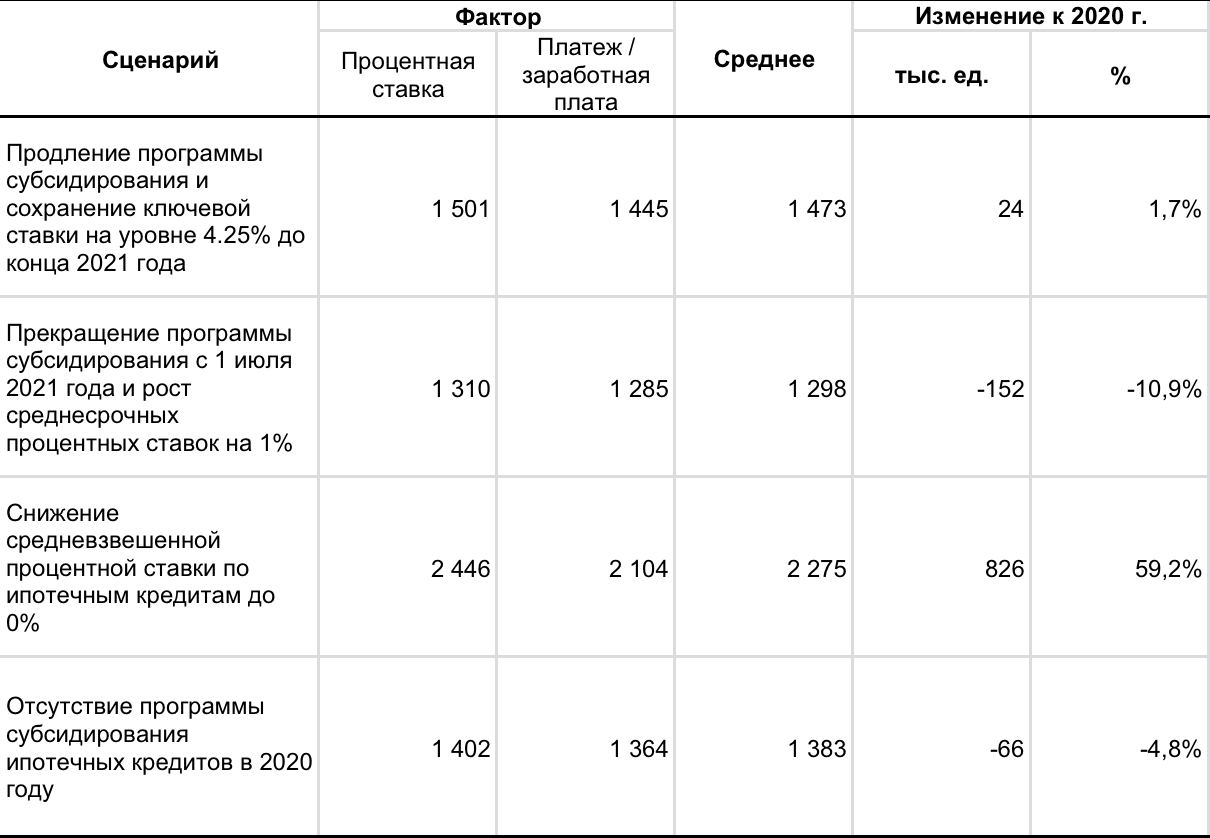

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;

4️⃣ Так ожидаемое всеми решение по программе субсидирования является, как это ни странно, наименее важным фактором на перспективу до конца года. Мы предположили, что программа «6.5%» будет свёрнута в регионах с «перегретым» рынком (писали про это здесь). Прочие льготные программы - «семейная», «дальневосточная», «сельская» ипотеки продолжат работу без изменений. Это снизит совокупное проникновение льготных программ на первичном рынке ипотеки с 83 до 35%, а среднегодовая ставка вырастет на 37 базисных пунктов;

5️⃣ Предпоследний в нашем списке, но второй по важности вопрос - рост цен на недвижимость и рост средней суммы кредита. Мы предположили, что за оставшиеся 10 месяцев цены и средняя сумма кредита вырастут еще на 10%. Признаться - пальцем в потолок. Хотя, с другой стороны, за 2 месяца средний размер кредита уже вырос на 10.2% к декабрю прошлого года. Рост цен будет во многом зависеть степени потребительского ажиотажа при сворачивании льготных программ и объёма словесных интервенций со стороны профильных ведомств. На досуге, кстати, нужно будет написать - как формируется и работает «инфляционная спираль»;

6️⃣ Из мелочей - думаем что банки продолжат увеличивать средний срок кредитов. За 2 месяца 2021 года он уже вырос на 7.2 месяца, и наш хрустальный шар говорит, что к концу года мы прийдем к цифре 246 мес. Это маржинально, но увеличит количество кредитов - за счёт небольшого снижения платежа.

‼️ Кажется, все. Ну или почти все. Для развлечения - в следующем сообщении сделаем поквартальный прогноз для этого сценария, а потом проверим - как сработало.

Stay tuned! 🤘

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;

4️⃣ Так ожидаемое всеми решение по программе субсидирования является, как это ни странно, наименее важным фактором на перспективу до конца года. Мы предположили, что программа «6.5%» будет свёрнута в регионах с «перегретым» рынком (писали про это здесь). Прочие льготные программы - «семейная», «дальневосточная», «сельская» ипотеки продолжат работу без изменений. Это снизит совокупное проникновение льготных программ на первичном рынке ипотеки с 83 до 35%, а среднегодовая ставка вырастет на 37 базисных пунктов;

5️⃣ Предпоследний в нашем списке, но второй по важности вопрос - рост цен на недвижимость и рост средней суммы кредита. Мы предположили, что за оставшиеся 10 месяцев цены и средняя сумма кредита вырастут еще на 10%. Признаться - пальцем в потолок. Хотя, с другой стороны, за 2 месяца средний размер кредита уже вырос на 10.2% к декабрю прошлого года. Рост цен будет во многом зависеть степени потребительского ажиотажа при сворачивании льготных программ и объёма словесных интервенций со стороны профильных ведомств. На досуге, кстати, нужно будет написать - как формируется и работает «инфляционная спираль»;

6️⃣ Из мелочей - думаем что банки продолжат увеличивать средний срок кредитов. За 2 месяца 2021 года он уже вырос на 7.2 месяца, и наш хрустальный шар говорит, что к концу года мы прийдем к цифре 246 мес. Это маржинально, но увеличит количество кредитов - за счёт небольшого снижения платежа.

‼️ Кажется, все. Ну или почти все. Для развлечения - в следующем сообщении сделаем поквартальный прогноз для этого сценария, а потом проверим - как сработало.

Stay tuned! 🤘

{kind=link}

#проипотеку #банкроссии #июнь

Продолжаем изучать - что произошло на рынке жилья за время нашего отсутствия. Сегодня разберём статистику Банка России по рынку ипотечного жилищного кредитования за второй квартал 2021 года. Погнали!

📈 Количество кредитов на цели приобретения жилья (без учета рефинансирования), выданных во втором квартале, выросло на 62.4% по сравнению с 2019 годом. Темпы роста на первичном и вторичном рынке плюс-минус сопоставимы - 69.5% и 59.6% соответственно. И это при том, что проникновение льготных программ на вторичном рынке стремится к нулю.

⁉️Интересно, что рекордные «надои» на рынке ипотечного кредитования не конвертируются в рост количества сделок на первичном рынке жилья. Количество ДДУ во втором квартале сократилось на 4.1% по отношению к аналогичному периоду 2019 года. По итогам полугодия - минус 4.9%. И в 2020 году тоже был «минус» - 2.5% или около того.

📈Средний размер кредита на первичном рынке преодолел планку 4 млн - с начала 2020 года рост на 38.7%. Мы, признаться, думали что это случится ближе к концу года. На вторичном рынке рост скоромнее - 19.9%.

‼️Средний размер ежемесячного ипотечного платежа на первичном рынке тоже достиг рекордного значения за всю историю наблюдений - 27 тысяч 113 рублей. Отношение платежа и номинальной средней номинальной заработной платы (скользящая средняя за 12 мес) в июне достигло 51.2% - пока ещё ниже уровня первого квартала 2020 года, но это ненадолго.

‼️На сегодня 75% эффекта от снижения процентных ставок, рост номинальных зарплат и сроков кредитования уже «съедены» ростом цен на жилье. Для того, чтобы отыграть оставшееся - ипотечные ставки на первичном рынке должны вырасти всего на 58 базисных пунктов - до 6.06%. Думаем что это произойдёт уже по итогам третьего квартала.

Stay tuned! 🤘

Продолжаем изучать - что произошло на рынке жилья за время нашего отсутствия. Сегодня разберём статистику Банка России по рынку ипотечного жилищного кредитования за второй квартал 2021 года. Погнали!

📈 Количество кредитов на цели приобретения жилья (без учета рефинансирования), выданных во втором квартале, выросло на 62.4% по сравнению с 2019 годом. Темпы роста на первичном и вторичном рынке плюс-минус сопоставимы - 69.5% и 59.6% соответственно. И это при том, что проникновение льготных программ на вторичном рынке стремится к нулю.

⁉️Интересно, что рекордные «надои» на рынке ипотечного кредитования не конвертируются в рост количества сделок на первичном рынке жилья. Количество ДДУ во втором квартале сократилось на 4.1% по отношению к аналогичному периоду 2019 года. По итогам полугодия - минус 4.9%. И в 2020 году тоже был «минус» - 2.5% или около того.

📈Средний размер кредита на первичном рынке преодолел планку 4 млн - с начала 2020 года рост на 38.7%. Мы, признаться, думали что это случится ближе к концу года. На вторичном рынке рост скоромнее - 19.9%.

‼️Средний размер ежемесячного ипотечного платежа на первичном рынке тоже достиг рекордного значения за всю историю наблюдений - 27 тысяч 113 рублей. Отношение платежа и номинальной средней номинальной заработной платы (скользящая средняя за 12 мес) в июне достигло 51.2% - пока ещё ниже уровня первого квартала 2020 года, но это ненадолго.

‼️На сегодня 75% эффекта от снижения процентных ставок, рост номинальных зарплат и сроков кредитования уже «съедены» ростом цен на жилье. Для того, чтобы отыграть оставшееся - ипотечные ставки на первичном рынке должны вырасти всего на 58 базисных пунктов - до 6.06%. Думаем что это произойдёт уже по итогам третьего квартала.

Stay tuned! 🤘

{kind=link}