Forwarded from хроники пикирующего капитализма

Искусство быть рантье

⛺️ На графике – расхождение между ростом средней зарплаты (красная линия) и цен на жилье (синяя) в США

⛺️ Как и перед предыдущим кризисом, пузырь надувается уже 5 лет

⛺️ Однако кризиса неплатежей теперь эксперты не ждут, поскольку уже выданная ипотека намного лучшего качества, чем в нулевые

⛺️ Другое дело, что теперь жилье стало не по карману целому поколению – 20-30-летним

⛺️ Квартиры выкупаются инвесторами, в т. ч. иностранными, под сдачу в аренду

⛺️ Арендные ставки соответственно растут бешеными темпами и вносят значимый вклад в корзину инфляции

⛺️ Таким образом разница между собственниками и арендаторами недвижимости приобретает классовый характер

⛺️ В крупных российских городах – нечто похожее

#неравенство #недвижимость #пузырь #инфляция

⛺️ На графике – расхождение между ростом средней зарплаты (красная линия) и цен на жилье (синяя) в США

⛺️ Как и перед предыдущим кризисом, пузырь надувается уже 5 лет

⛺️ Однако кризиса неплатежей теперь эксперты не ждут, поскольку уже выданная ипотека намного лучшего качества, чем в нулевые

⛺️ Другое дело, что теперь жилье стало не по карману целому поколению – 20-30-летним

⛺️ Квартиры выкупаются инвесторами, в т. ч. иностранными, под сдачу в аренду

⛺️ Арендные ставки соответственно растут бешеными темпами и вносят значимый вклад в корзину инфляции

⛺️ Таким образом разница между собственниками и арендаторами недвижимости приобретает классовый характер

⛺️ В крупных российских городах – нечто похожее

#неравенство #недвижимость #пузырь #инфляция

Forwarded from TruEcon

#США #ипотека #недвижимость #экономика #инфляция

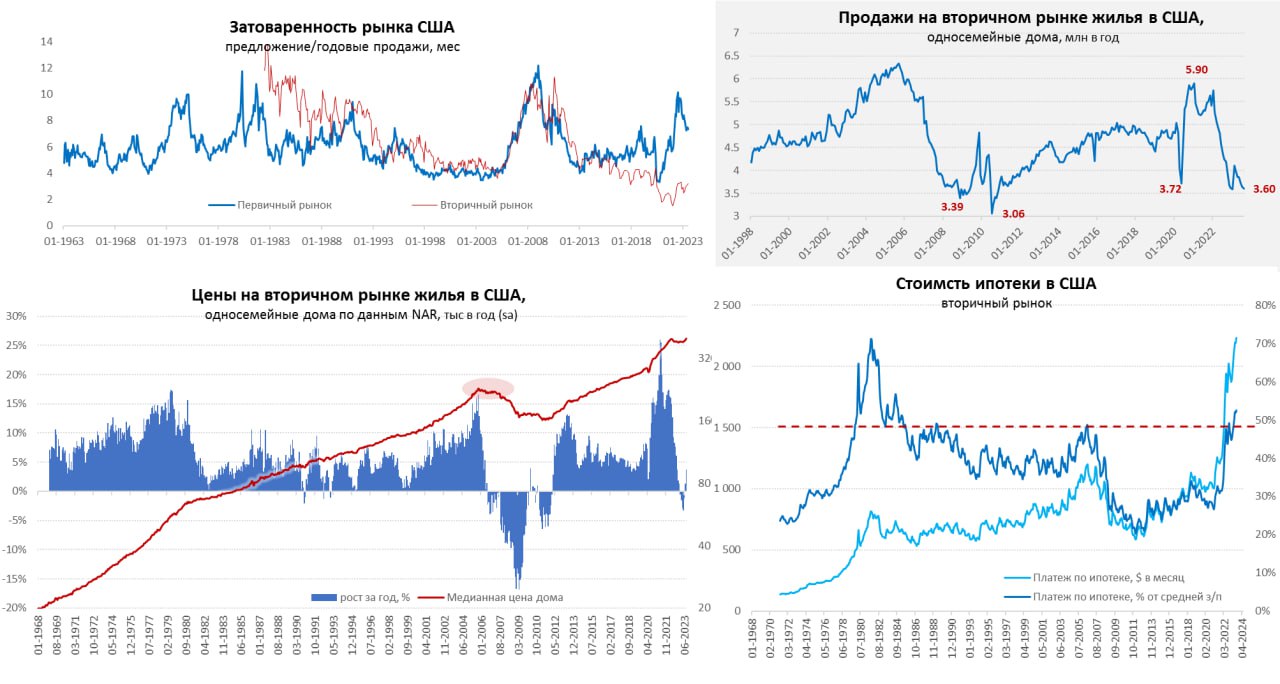

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

Рынок жилья США: объемы падают – цены растут

Данные по вторичному рынку жилья США продолжают демонстрировать достаточно занимательные процессы, когда на фоне низкого предложения и слабого спроса цены продолжают расти.

Объемы продаж односемейных на вторичном рынке упали в августе на 1.4% м/м и 15.4% г/г до минимального с начала года уровня 3.6 млн домов в год. Объем предложения на вторичном рынке остается низким и покрывает только 3.2 месяца, даже таких скромных продаж (нормальные уровни запасов жилья – это 4-6 месяцев продаж).

В такой ситуации цены продолжают медленно подрастать, с поправкой на сезонность они обновили максимум 2022 года, ускорив рост до 1.7% м/м и 3.7% г/г. Учитывая, что ставки по ипотеке тоже растут и уверенно превысили 7% (фиксированная ставка по 30-тилетней ипотеке по данным Freddie Mac 7.2%), цены – тоже растут, ипотечный платеж по-прежнему превышает 50% средней з/п неуправленческого персонала – максимумы с 1985 года.

P.S.: Учитывая, что закладки нового жилья резко падали в август (-4.3% м/м) предложение вряд ли будет активно расти.

@truecon

{kind=link}

Forwarded from TruEcon

#США #ипотека #недвижимость #экономика #инфляция

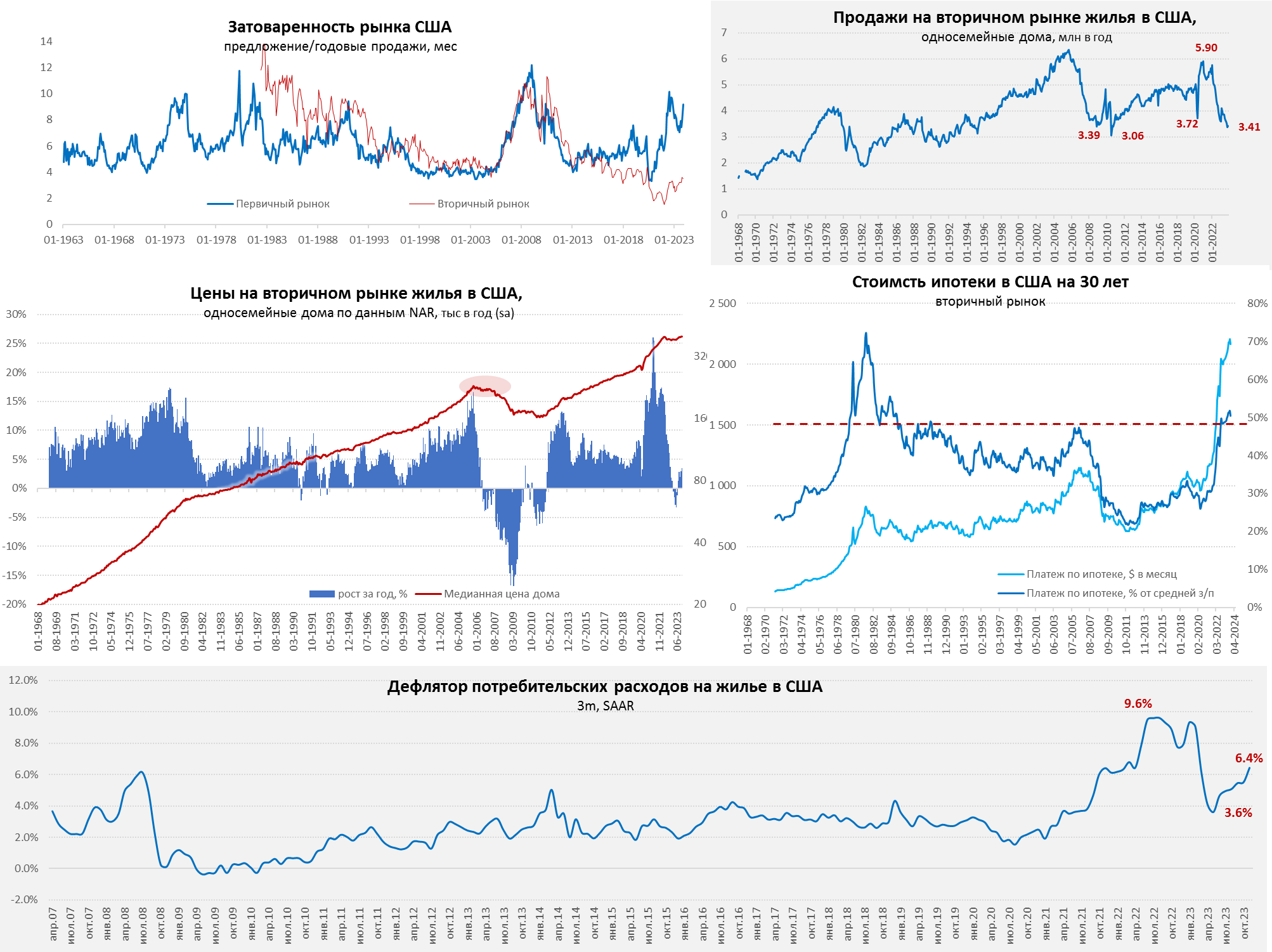

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

Рынок жилья в США - тенденции не меняются

Год практически завершен, рынок жилья США к ноябрю продолжил демонстрировать все те же тенденции: низкие продажи при высоких ценах и ставках. Хотя на вторичном рынке продажи односемейных домов косметически подросли (+0.9% м/м), но значения 3.41 млн домов в год – это продажи на уровне дна кризиса 2008 года (при населении выше). Продажи на первичном рынке жилья в ноябре резко упали на 12.1% м/м до 590 тыс. домов в год. Предложение вторичного жилья очень скромное и покрывает лишь 3.5 месяца текущих очень низких продаж, американцы не готовы активно перемещаться и менять старую ипотеку под 3-4% на новую под 6-8%. Зато на первичном рынке переизбыток предложения (соответствует 9.2 месяца продаж) и это скорее кризисные уровни.

Цены в итоге остаются высокими и даже немного подрастают на вторичном рынке (0.1% м/м и 3.5% г/г). Если смотреть данные Zillow – то рост за ноябрь на 0.2% м/м и 2.2% г/г, национальный индекс цен по данным S&P CS вырос за октябрь на 0.2% м/м и 4.7% г/г. Не сказать, чтобы цены росли агрессивно, но это при высоких ипотечных ставках и после взлета самих цен на 40-50% в постковидное восстановление, что делает платеж по ипотеке рекордным с 1980-х относительно доходов.

📍Интересным итогом этого стало то, что дефлятор расходов на жилье снова ускорил прирост до 6.4% (3m, saar) в ноябре, что примерно вдвое выше доковидных уровней.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#США #ипотека #недвижимость #экономика #инфляция

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Рынок жилья США продолжает «радовать» слабым предложением

Со небольшим снижением ставок до ~6.5% продажи на вторичном рынке односемейных домов даже немного подросли до 3.6 млн домов в год, хотя и оставались на крайне низких уровнях. Продажи новых односемейных домов в январе тоже прибавили 1.5% м/м и 3.6% г/г до 661 тыс. в год.

Ситуация предложением не особо меняется уже много месяцев – предложение вторичного жилья на рынке остается низким (покрывает 3 месяца продаж), то же самое и с готовыми новыми домами на продаже, что является скорее низким показателем. Зато сохраняется избыточное предложение домов в стадии строительства и строительство которых еще не начато.

Слабое предложение поддерживает цены на вторичном рынке, которые выросли на 5.0% г/г в январе, по данным Zillow рост чуть скромнее и составляет 3.1% г/г, а Redfin на 6.7% г/г. Но это все же рост выше общей инфляцией, несмотря на высокие ставки и близкие к рекорду платежи по ипотеке. Учитывая бурную миграцию, этот фактор тоже может выступать фактором поддержки роста цен, как на дома, так и на аренду.

В целом официальные индексы инфляции еще не догнали рост аренды, т.е. влияние здесь будет сохраняться.

@truecon

Forwarded from Igor_Shimko

Специально беру тут тот же самый временной отрезок с 2006 года, чтобы было сопоставимо с золотыми монетами Георгий Победоносец.

Беру динамику цен обычного квадрата на вторичном рынке. Конечно, тут очень усредненный микс, и если бы мы брали штук по 30 домов разного типа и серии, чтобы надежно иметь данные на однотипных лотах, было бы шикарно. Но таких данных да еще и за 19 лет подряд у нас нет.

Тем не менее, средняя квартира вторички Всея Руси давала прирост в 10.5% годовых за срок с 2006 по 2024 год. Выглядит мало и скучно.

Но при этом мы тут оцениваем лишь 1 из 2 компонентов доходности - ценник на сам объект вложения. А тут есть еще и рентный компонент.

Я уже писал, золотые монеты просто пылятся в хранилище, не давая ренты или дивидендов, а квартиры в аренде или акции из индекса (не все, естественно), в пути делятся частью доходов, но и номинальный темп прироста у них пониже.

И вот как раз тут мы видим, что рента, которая гуляет около 5% годовых, прилипая к 10.5% удорожания тела дает нам схожие 15.5%-16% доходности на дистанции. Сопоставимо с золотом.

Далее уже стоят более глубокие вопросы, о которых люди поломали гору копий. Вот что важнее - большой номинальный прирост оценки тела вложения или же рост послабее, зато каждый месяц в кармане звенит денежка?

Специалисты по финансовой математики подскажут, что при сопоставимой доходности, как в нашем реальном примере, вариант с денежкой будет веселее.

Ведь ее можно реинвестировать (примерно так же, как считают классические бондовики американской школы доходности к погашению по облигациям).

С точки зрения практики жизни человек, если мы выкинем финансовую фаллометрию, которой очень любят страдать инвесторы, мы понимаем, что нам то, по-хорошему, важны не деньги или активы как таковые, а товары и услуги, которые мы можем получить взамен их.

И тут мы снова натыкаемся на то, что ежемесячный поток денег, с которым можно делать что угодно без потери актива, который этот поток создает, это очень и очень практично именно для жизни.

⚖ И в итоге бетон тут с небольшим перевесом победит. Хотя у него очень большая лотность (надо сразу много-много денег вложить), и его нельзя резво вывезти в другое место, положив в кармашек.

#макро #инфляция #недвижимость #деньги #финграмотность

Please open Telegram to view this post

VIEW IN TELEGRAM