Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

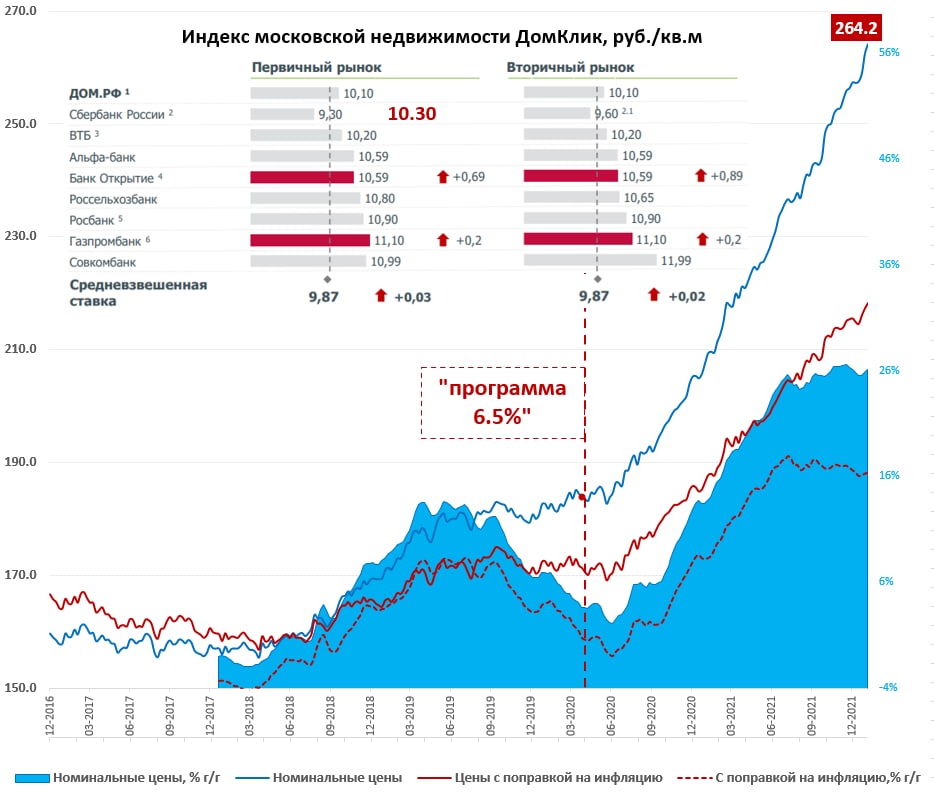

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

Московский метр все растет ... но ставки по ипотеке окончательно ушли за 10%

Индекс стоимости московского метра от Мосбиржи продолжил рост и за неделю прибавил еще 0.7%. добравшись до 264.2 тыс. руб., с начала года индекс вырос на 2.6% средняя за 4 недели цена выросла на 26.1% г/г. Одновременно с новым максимумом Мосбиржа заявила о запуске фьючерсов на этот индекс с 31 января так что теперь можно московский метр с плечом ... да на все, шучу, конечно, ликвидности там пока нет да и фьючерсы сами на 3 и 6 месяцев, что для такого инертного актива маловато... ). Но факт пока в том, что метр все растет.

К концу января все крупнейшие банки повысили ставки по ипотеке выше 10%, дольше всех держался Сбер (на основе данных которого и строится индекс Мосбиржи), но буквально вчера ставки были повышены на 1 п.п. с 9.3% до 10.3%. Учитывая, что Сбер – это половина рынка ипотеки его 9.3% и удерживали среднюю ставку по нельготной ипотеке ниже 10%, теперь эта история закрывается и ставка уходит уверенно выше, причем с движением в район 11% (ряд банков уж там), что должно сильно охладить спрос на ипотеку...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

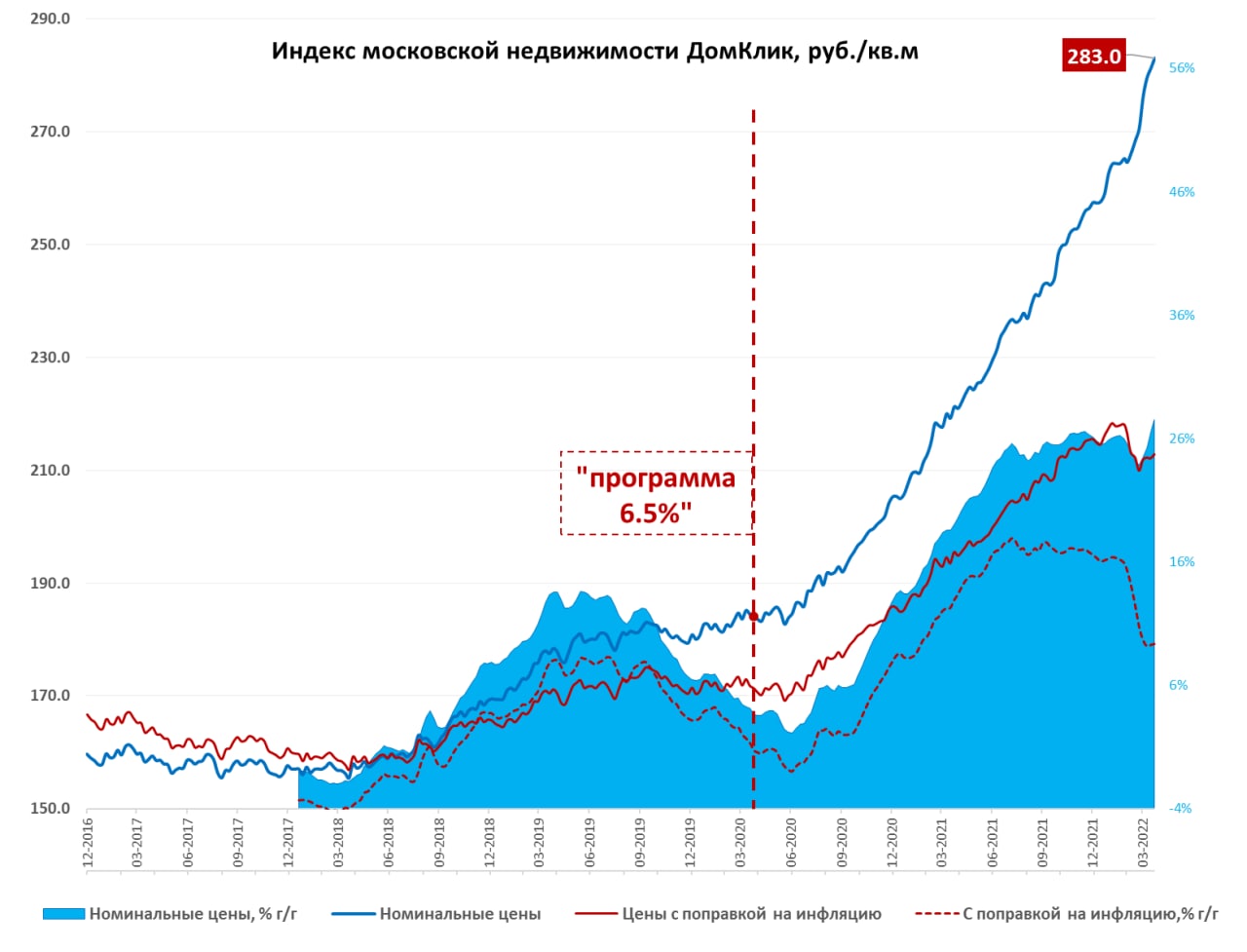

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

Московский метр инфляцию не догнал ...

... скорее она его догоняет

В последнее время как-то не доходило до московского метра, но, учитывая снижение ставки льготной ипотеки до 9%, интересно взглянуть. Стоимость московского метра по данным Мосбиржи/Домклик взлетела на 6.7% относительно 24 февраля до 283 тыс. руб. Хоть рост номинальных цен и ускорился до 28% г/г, но, конечно, догнать инфляцию не удалось, а реальные цены снизились за последние пару месяцев, годовой рост замедлился до 9%.

Люди, конечно, кинулись в марте использовать предодобренные кредиты после повышения ставки ЦБ до 20% и набирать льготную/семейную ипотеку, пока не отменили и не повысили ставки. По оценкам Банка России в марте выдачи льготной/семейной ипотеки взлетели до 211 млрд руб. (в феврале было 127 млрд руб.), что, учитывая ставки 6-7% при ключевой ставке 20% ажиотаж понятен. Выдачи рыночной ипотеки тоже упали не сильно 10-15%, до ~300 млрд руб. за счет использования ранее одобренных кредитов. В итоге ипотечный кредит в марте вырос на привычные 2.1% м/м, практически также как в феврале. Традиционная национальная забава спасти рубли в метрах от инфляции/девальвации.

Но уже к концу марта и в апреле банки практически прекратили выдавать рыночную ипотеку и ужесточили подходы, а с повышением ставок до 12% по льготной ипотеке выдачи здесь упали в несколько раз с 5-13 тыс. кредитов до 2-2.5 тыс. Очевидно, что спрос резко упал и не факт, что снижение ставки до 9% сильно его подогреет. В реальном выражении, цены скорее всего будут падать … но может немного сгладит спад.

P.S.: Выплата налогов сократила объемы рублевой ликвидности на ~0.9 трлн, что продолжает оказывать поддержку рублю

@truecon

{kind=link}

Forwarded from ВЕДОМОСТИ

Минэк оценил спад экономики из–за санкций в 7,8%

Экономика России будет сокращаться два года подряд на фоне масштабных санкций: в этом году спад составит 7,8%, в следующем – 0,7%. Инфляция в годовом выражении будет на уровне 17,5% по итогам 2022 г.

Такие данные приводятся в обновленных сценарных условиях развития экономики на 2023 г. и плановые 2024–2025 гг.

#экономика

@vedomosti

Экономика России будет сокращаться два года подряд на фоне масштабных санкций: в этом году спад составит 7,8%, в следующем – 0,7%. Инфляция в годовом выражении будет на уровне 17,5% по итогам 2022 г.

Такие данные приводятся в обновленных сценарных условиях развития экономики на 2023 г. и плановые 2024–2025 гг.

#экономика

@vedomosti

Forwarded from TruEcon

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

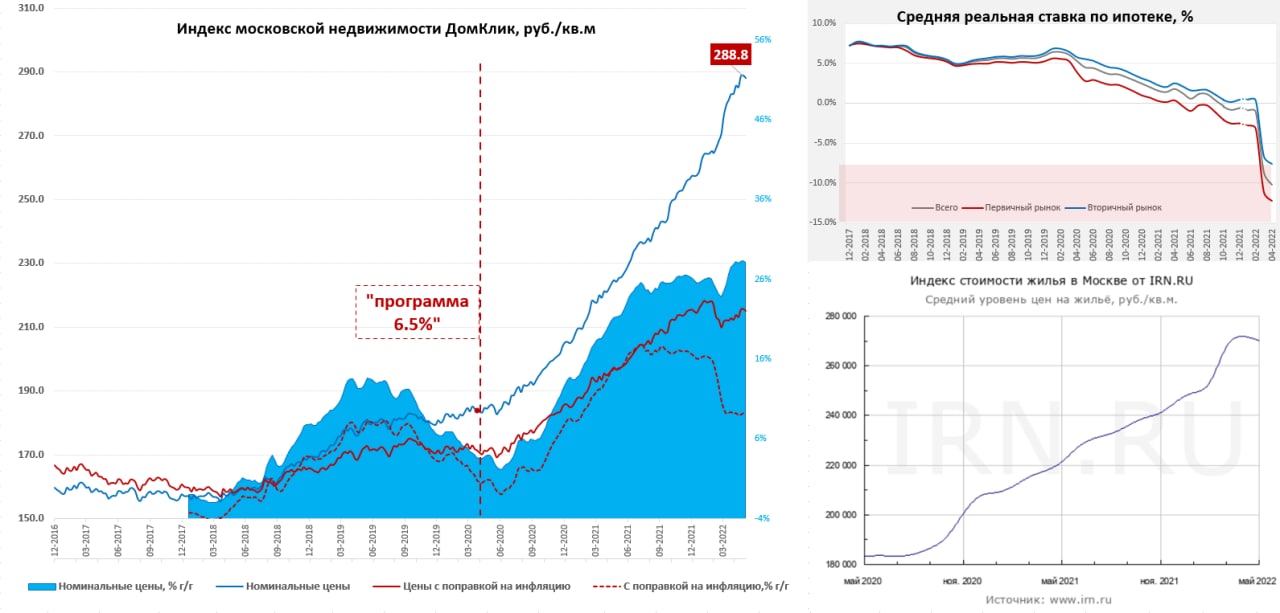

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

Московский метр уходит на посадку ?

Если смотреть индекс стоимости московского метра Мосбиржи/ДомКлик – то после бурного взлета цена начала притормаживать, ценники на 28% выше прошлогоднего уровня, но в реальном выражении все сильно хуже – инфляция догоняет. Здесь стоит учитывать, что это ипотечный индекс, т.е. по фактическим сделкам, а структурно ипотечный рынок менялся изменился в апреле: рыночная ипотека рухнула, доля льготной ипотеки выросла. Количество ипотечных кредитов за месяц рухнуло на 74.2%, вторичка – рухнула на 80%, первичка – на 55.9%, в деньгах падение составило соответственно на 70.7%, 80.7% и 49.6%. В деньгах объем выдачи кредитов в марте был 521 млрд руб., в апреле 162 млрд руб., а доля кредитов на первичном рынке от общего объема выдач составила 55% – субсидированные ставки были в среднем 5.6% годовых (при ключевой ставке 20% и инфляции 17.6%). Отчасти это может искажать индекс, хотя у ДомКлик доля сделок на вторичке сократилась не так критично с ~68-70% до 56-59%, ценовой индекс Мосбиржи, вероятно, несколько завышен. ИРН зафиксировал снижение ценников в мае на 0.6% м/м.

Интересно, что по данным ДомКлик количество ипотечных сделок в мае сократилось еще на 39% по сравнению с апрелем с 26.8 тыс. до 16.3 тыс., т.е. было на в пять раз меньше, чем в феврале и в 7 раз меньше, чем в марте (но в марте все кинулись реализовывать одобренные заявки на кредиты, потому с ним сравнивать наверно не очень правильно). Так, или иначе, но в мае ипотечный рынок практически умер по выдачам, но начал немного оживать по одобренным заявкам (если верить ДомКлик).

Очевидно, что немного истерический мартовский взлет рублевых цен себя исчерпал, предложение будет расти, спрос скукожился ... единственное, что может как-то поддержать рынок в ближайшие месяцы – это большие сложности с альтернативными инструментами инвестиций ...

@truecon

{kind=link}

Глава Правительства Михаил Мишустин встретился с Президентом РФ Владимиром Путиным и доложил о ситуации в экономике России:

Рост ВВП России в 2024 году составил 4,1%, что выше ожидаемого прогноза, номинальный размер ВВП впервые в истории вырос до 200 трлн рублей.

Годовые темпы инфляции снижаются шестой месяц подряд благодаря принятым в денежно-кредитной сфере мерам.

Реальные доходы граждан по итогам прошлого года выросли на 8,4%, а реальная заработная плата за 11 месяцев 2024 года прибавила 8,7%.

Уровень безработицы в России составляет 2,3%, в 2024 году он не превысил 2,5%.

#экономика #доходы #инфляция

Рост ВВП России в 2024 году составил 4,1%, что выше ожидаемого прогноза, номинальный размер ВВП впервые в истории вырос до 200 трлн рублей.

Годовые темпы инфляции снижаются шестой месяц подряд благодаря принятым в денежно-кредитной сфере мерам.

Реальные доходы граждан по итогам прошлого года выросли на 8,4%, а реальная заработная плата за 11 месяцев 2024 года прибавила 8,7%.

Уровень безработицы в России составляет 2,3%, в 2024 году он не превысил 2,5%.

#экономика #доходы #инфляция

По словам главы Совета Федерации Валентины Матвиенко, ситуация в экономике требует повседневного тщательного анализа и мониторинга со стороны всех министерств в координации с Центробанком, чтобы «не упустить негативные тенденции», необходимо «опережающие реагировать на них и принимать деятельные меры».

Глава верхней палаты напомнила, что тяжелейшая ситуация сегодня сложилась в строительной отрасли: остановилась покупки построенного жилья, есть проблемы с закредитованностью, подорожанием стройматериалов.

«Недооценивать сложность ситуации нельзя, лучше её переоценить, чем недооценить», считает сенатор.

#мнение #экономика #строительство

Глава верхней палаты напомнила, что тяжелейшая ситуация сегодня сложилась в строительной отрасли: остановилась покупки построенного жилья, есть проблемы с закредитованностью, подорожанием стройматериалов.

«Недооценивать сложность ситуации нельзя, лучше её переоценить, чем недооценить», считает сенатор.

#мнение #экономика #строительство