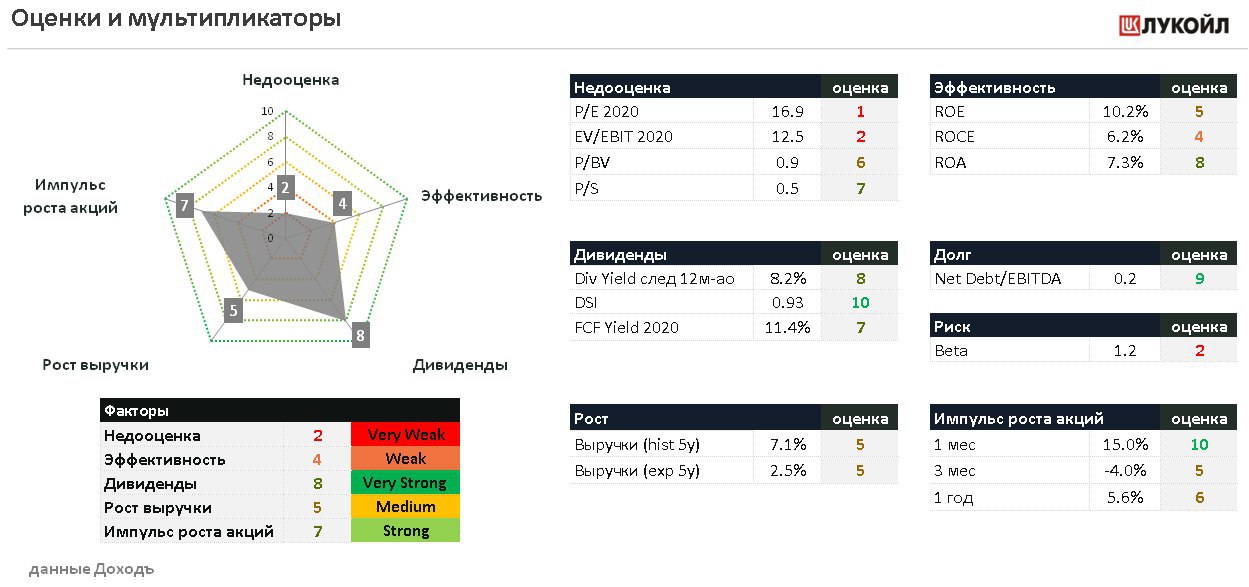

🛢Лукойл: ожидаемое падение показателей в 1 квартале

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

Лукойл опубликовал ожидаемо слабые финансовые результаты по итогам 1 квартала 2020 года:

🔹Выручка снизилась на 10% г/г, операционная прибыль упала практически в 5 раз.

🔹Компания зафиксировала квартальный убыток в размере 46 млрд рублей против прибыли в 149 млрд рублей годом ранее. На падение показателя повлиял убыток по курсовым разницам (15 млрд рублей) и убыток от обесценения активов (44 млрд рублей).

🔹Менеджмент отмечает стабильное финансовое состояние бизнеса и не видит причин для сокращения инвестиций к уровню прошлого года. Капитальные затраты в 1 квартале выросли на 34%, что, в совокупности со снижением прибыли, привело к падению свободного денежного потока в 2,6 раз до 55,5 млрд рублей.

✔️Впереди у Лукойла рекордные финальные дивиденды за 2019 год - 350 рублей на акцию. В базовом сценарии падение свободного денежного потока компании в 1 полугодии приведет к снижению промежуточных дивидендов до 107 рублей на акцию, ожидаемая дивидендная доходность в ближайшие 12мес 8,2%.

В 2020 году Лукойлу будет сложно сохранить выплаты на уровне прошлого года. Пока мы ожидаем снижения совокупных дивидендов на 33% до 362 рублей на акцию - доходность 6,6%.

👉 Лукойл в сервисе Дивиденды

👉 Лукойл в сервисе Анализ акций

#Лукойл #LKOH #акции #отчетность #дивиденды

{kind=link}

🔌 РусГидро: дивиденды вырастут не скоро

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

РусГидро опубликовала позитивные финансовые результаты по итогам 1 квартала 2020 года (г/г):

▪️Выручка: +7,5% до 118 млрд рублей, благодаря росту выработки электроэнергии, росту тарифов и увеличению объемов реализации мощности в рамках ДПМ

▪️Операционная прибыль: +27% до 27 млрд рублей

▪️Чистая прибыль: +55% до 24,7 млрд руб

🔹Менеджмент не видит негативного влияния пандемии на финансовые результаты и дивиденды компании. Несмотря на падение прибыли до 0,6 млрд рублей в 2019 году, дивиденды должны быть не ниже среднего уровня за последние 3 года: 0,0366 рублей на акцию - доходность 5,2%.

🔹Сильные квартальные результаты подтверждают ожидания роста прибыли РусГидро в 2020 году. Однако высокие инвестиции и слабый свободный денежный поток не позволят увеличить выплаты акционерам. В базовом сценарии дивиденд в 2020 году останется на уровне 0,0366 рублей на акцию.

🔹В среднесрочной перспективе РусГидро ожидает значительного увеличения дивидендов. Прибыль в 2021-2022гг будет очищена от убытка от обесценения основных средств в связи с отсутствием ввода в эксплуатацию крупных проектов генерации. Так, в прошлом году при росте выручки компания получила лишь 0,6 млрд рублей прибыли из-за убытка от обесценения в размере 54 млрд рублей. Мы полагаем, что увеличение дивидендов произойдет не ранее, чем в 2022 году, когда начнется сокращение инвестиций.

👉 РусГидро в сервисе Дивиденды

👉 РусГидро в сервисе Анализ акций

#Русгидро #HYDR #акции #отчетность #дивиденды

{kind=link}

⛏ Алроса: результаты 1 квартала

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

Алроса опубликовала умеренно-негативные финансовые результаты по итогам 1 квартала 2020 года, г/г:

▪️Выручка: -10,9% до 62 млрд рублей

▪️Операционная прибыль: +6% до 26 млрд рублей

▪️Чистая прибыль: -88% до 2,9 млрд рублей

🔹Падение прибыли произошло из-за отрицательной переоценки валютного долга, принесшей 21 млрд рублей убытка против 6 млрд рублей прибыли годом ранее. Без учета факта переоценки прибыль выросла на 31%.

🔹Несмотря на сокращение инвестиций, свободный денежный поток Алросы, выступающий базой для расчета дивидендов, снизился на 16% до 30 млрд рублей. Коэффициент "чистый долг/EBITDA" в пределах 1,0х (текущее значение 0,7х) позволяет направлять на дивиденды от 70% до 100% СДП.

✔️Алроса уже рекомендовала дивиденды за 2019г в размере 100% СДП или 2,63 рублей на акцию. В базовом сценарии дивиденд за 1 полугодие 2020 года составит около 3 рублей на акцию - доходность 4,7%. Ожидаемая дивидендная доходность в ближайшие 12мес 8,6%.

В 2020 году капитальные затраты Алросы сохранятся на уровне прошлого года, однако операционные показатели окажутся под давлением. Суммарный дивиденд за год может составить около 5,6 рублей на акцию - доходность 8,6%.

👉 Алроса в сервисе Дивиденды

👉 Алроса в сервисе Анализ акций

#Алроса #ALRS #акции #отчетность #дивиденды

{kind=link}

🌕 Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🔹В 2020 году выход Покровского автоклава на полную мощность позволит «Петропавловску» увеличить производство золота, что, в совокупности с ростом цен на драгметалл, приведет к росту финансовых результатов.

🔹Драйвером роста акций также может послужить принятие дивидендной политики, вопрос которой обсуждался сегодня на ГОСА. Решения пока нет.

🔹Высокая долговая нагрузка не позволит менеджменту осуществлять щедрые выплаты в ближайшие годы. Сокращение долга будет в приоритете. Потенциал роста акций - на уровне рынка.

Пост с графиками на Яндекс.Дзен

Петропавловск в сервисе Дивиденды

Петропавловск в сервисе Анализе акций

#Петропавловск #POGR #акции #отчетность #листинг

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🔹В 2020 году выход Покровского автоклава на полную мощность позволит «Петропавловску» увеличить производство золота, что, в совокупности с ростом цен на драгметалл, приведет к росту финансовых результатов.

🔹Драйвером роста акций также может послужить принятие дивидендной политики, вопрос которой обсуждался сегодня на ГОСА. Решения пока нет.

🔹Высокая долговая нагрузка не позволит менеджменту осуществлять щедрые выплаты в ближайшие годы. Сокращение долга будет в приоритете. Потенциал роста акций - на уровне рынка.

Пост с графиками на Яндекс.Дзен

Петропавловск в сервисе Дивиденды

Петропавловск в сервисе Анализе акций

#Петропавловск #POGR #акции #отчетность #листинг

Яндекс Дзен

Петропавловск: новый эмитент на российском рынке акций

25 июня акции одной из крупнейших золотодобывающих компаний России «Петропавловск» начали торговаться на Мосбирже.

🌐 Mail. ru Group: новая история роста на российском рынке акций

Сегодня первый день торговли ГДР Mail .ru Group на Мосбирже. Акции с открытия +0,2%.

🔹Выручка корпорации в последние 5 лет росла средним темпом на 24% в год. В 2020 году рост замедлится из-за снижения показателей ключевого сегмента - онлайн-рекламы. Частично нивелировать спад выручки позволит рост доходов от онлайн-игр.

🔹Mail .ru Group является классической акцией роста. Бумаги таких компаний, как правило, дорого оцениваются рынком из-за ожиданий роста результатов быстрее среднерыночных.

🔹Mail .ru не платит дивиденды, но ведет активную деятельность по расширению бизнеса. Долгосрочный потенциал роста акций – лучше рынка.

Пост с графиками на Яндекс.Дзен

Mail.ru Group в сервисе Анализе акций

#MailruGroup #MAIL #акции #отчетность #листинг

Сегодня первый день торговли ГДР Mail .ru Group на Мосбирже. Акции с открытия +0,2%.

🔹Выручка корпорации в последние 5 лет росла средним темпом на 24% в год. В 2020 году рост замедлится из-за снижения показателей ключевого сегмента - онлайн-рекламы. Частично нивелировать спад выручки позволит рост доходов от онлайн-игр.

🔹Mail .ru Group является классической акцией роста. Бумаги таких компаний, как правило, дорого оцениваются рынком из-за ожиданий роста результатов быстрее среднерыночных.

🔹Mail .ru не платит дивиденды, но ведет активную деятельность по расширению бизнеса. Долгосрочный потенциал роста акций – лучше рынка.

Пост с графиками на Яндекс.Дзен

Mail.ru Group в сервисе Анализе акций

#MailruGroup #MAIL #акции #отчетность #листинг

Яндекс Дзен

Mail.ru Group: новая история роста на российском рынке акций

ГДР Mail.ru Group 2 июля начали торговаться на МосБирже. Разбираемся в их перспективах.

🛢 Газпром: отчетность за 1 квартал 2020г

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

Газпром отчитался о снижении финансовых показателей, г/г:

▪️ Выручка: -24% до 1,74 трлн рублей

▪️ Операционная прибыль: -36% до 0,3 трлн рублей

▪️ Чистый убыток: 0,116 трлн рублей

🔹 За отчетный период компания получила солидный убыток по курсовым разницам. Совокупное отрицательное сальдо по курсовым разницам составило 436 млрд рублей против прошлогоднего положительного результата в 137 млрд рублей.

🔹 В результате валютной переоценки долг Газпрома увеличился до 4,5 трлн рублей. Показатель Чистый долг/EBITDA находится на высоком уровне среди компаний отрасли и составляет 2х (среднее 0,7х).

✅ По итогам 2020 года мы ждем дивиденды в размере 13,9 рублей на акцию. Дивидендная доходность в ближайшие 12 месяцев 7,8%. В совокупности с высоким индексом стабильности DSI, рейтинга по показателям достаточно для попадания акций в дивидендную стратегию.

❌ При текущих ценах на газ и ожиданиях падения прибыли акции Газпрома дорого оценены рынком. Рентабельность инвестированного капитала (ROCE) на низком уровне. Акции не проходят в портфель по стратегии покупки дешевых и эффективных компаний (Smart Estimate).

✅ Учитывая будущие перспективы роста прибыли в 2021-2022 годах потенциал роста по DCF-модели в базовом сценарии является высоким. В портфеле акций широкого рынка мы рекомендуем держать долю Газпрома выше по сравнению с его долей в бенчмарке.

Пост на Яндекс.Дзен

👉 Газпром в сервисе Дивиденды

👉 Газпром в сервисе Анализ акций

#Газпром #акции #дивиденды #отчетность

{kind=link}

Прекращение аналитического покрытия «Трансконтейнер» и «Протек»

Мы прекращаем аналитическое покрытие компаний Трансконтейнер и Протек после решения о приостановке торгов на Московской бирже с 20 июля, сообщает Мосбиржа. Торги также прекращаются по акциям Мособлбанка.

Решение принято в связи с поступившим требованием о выкупе ценных бумаг после увеличения доли контролирующего акционера свыше 95%.

Торги по бумагам в режиме Т+2 будут приостановлены раньше.

❌ Акции эмитентов были удалены из сервиса Анализ акций.

#TRCN #PRTK #MOBB #акции

Мы прекращаем аналитическое покрытие компаний Трансконтейнер и Протек после решения о приостановке торгов на Московской бирже с 20 июля, сообщает Мосбиржа. Торги также прекращаются по акциям Мособлбанка.

Решение принято в связи с поступившим требованием о выкупе ценных бумаг после увеличения доли контролирующего акционера свыше 95%.

Торги по бумагам в режиме Т+2 будут приостановлены раньше.

❌ Акции эмитентов были удалены из сервиса Анализ акций.

#TRCN #PRTK #MOBB #акции

{kind=link}

🏭 Северсталь: ожидаемое падение финансовых результатов и сокращение дивидендов

🔹 Результаты 2кв 2020г, г/г, $

Выручка: -26,9%

Операционная прибыль: -38,8%

Чистая прибыль: -17,7%

Падение выручки связано с падением цен реализации стальной продукции и сокращением объемов продаж. В квартальном выражении прибыль выросла благодаря росту прибыли от переоценки долга, номинированного в долларах, в результате укрепления рубля.

🔹 Дивиденды

Текущий показатель долговой нагрузки чистый долг/EBITDA Северстали на уровне 0,8х. Совет директоров рекомендовал дивиденды за 2кв 2020 года в размере 15,44 рублей на акцию с доходностью 1,72%. По сравнению с прошлым годом падение размера выплаты составило более 40%. Дата закрытия реестра: 8 сентября 2020г. Ожидаемая дивидендная доходность в ближайшие 12 мес 11,3%.

🔹Спрос на стальную продукцию на внутреннем рынке за отчетный период сократился, однако во втором

полугодии 2020 года ожидается его частичное восстановление. Низкая себестоимость обеспечивает рыночную конкурентоспособность компании. Менеджмент считает, что компания сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

🔹 Северсталь стремится повысить акционерную стоимость, в том числе обеспечивая низкий

уровень долга. Финансовое положение «Северстали» остается устойчивым при коэффициенте чистый

долг/EBITDA на уровне 0.8x на конец 2 кв. 2020 года.

👉 Северсталь, финансовые результаты за 2кв 2020

👉 Северсталь, презентация за 2кв 2020

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

#Северсталь #акции #дивиденды

🔹 Результаты 2кв 2020г, г/г, $

Выручка: -26,9%

Операционная прибыль: -38,8%

Чистая прибыль: -17,7%

Падение выручки связано с падением цен реализации стальной продукции и сокращением объемов продаж. В квартальном выражении прибыль выросла благодаря росту прибыли от переоценки долга, номинированного в долларах, в результате укрепления рубля.

🔹 Дивиденды

Текущий показатель долговой нагрузки чистый долг/EBITDA Северстали на уровне 0,8х. Совет директоров рекомендовал дивиденды за 2кв 2020 года в размере 15,44 рублей на акцию с доходностью 1,72%. По сравнению с прошлым годом падение размера выплаты составило более 40%. Дата закрытия реестра: 8 сентября 2020г. Ожидаемая дивидендная доходность в ближайшие 12 мес 11,3%.

🔹Спрос на стальную продукцию на внутреннем рынке за отчетный период сократился, однако во втором

полугодии 2020 года ожидается его частичное восстановление. Низкая себестоимость обеспечивает рыночную конкурентоспособность компании. Менеджмент считает, что компания сохранит устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

🔹 Северсталь стремится повысить акционерную стоимость, в том числе обеспечивая низкий

уровень долга. Финансовое положение «Северстали» остается устойчивым при коэффициенте чистый

долг/EBITDA на уровне 0.8x на конец 2 кв. 2020 года.

👉 Северсталь, финансовые результаты за 2кв 2020

👉 Северсталь, презентация за 2кв 2020

👉 Северсталь в сервисе Дивиденды

👉 Северсталь в сервисе Анализ акций

#Северсталь #акции #дивиденды

{kind=link}

🏦 Сбербанк: падение прибыли и ожидание дивидендов

Крупнейший банк в России отчитался о финансовых результатах за 1 полугодие по МСФО, г/г:

▪️ Чистые процентные доходы: +11,6% до 770,4 млрд

▪️ Чистые комиссионные доходы: +12,2% до 246,4 млрд

▪️ Чистая прибыль: -39,2% до 287,2 млрд

🔹 Падение прибыли главным образом обусловлено ростом расходов от создания резервов в 10 раз за 1 полугодие до 264,5 млрд руб.

🔹 В качестве дивидендов банк распределяет 50% от чистой прибыли, при условии достаточности капитала не менее 12,5%. Ранее в мае Сбербанк отозвал рекомендацию по дивидендам за 2019 год в размере ₽18,7 на акцию. Новая рекомендация ожидается в августе 2020 года. Текущий показатель достаточности базового капитала на уровне 14,78% позволит Набсовету банка сохранить рекомендацию.

🔹 Ожидаемая дивидендная доходность привилегированных акций в ближайшие 12 месяцев равна 9,3%, обыкновенных - 8,5%. Этого достаточно для прохождения в дивидендный портфель.

🔹По нашей DCF-модели компания имеет потенциал роста выше среднего, оценка 17 по обыкновенным и 19 по привилегированным из 20. Рекомендация «Strong Buy» - значительно увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

Крупнейший банк в России отчитался о финансовых результатах за 1 полугодие по МСФО, г/г:

▪️ Чистые процентные доходы: +11,6% до 770,4 млрд

▪️ Чистые комиссионные доходы: +12,2% до 246,4 млрд

▪️ Чистая прибыль: -39,2% до 287,2 млрд

🔹 Падение прибыли главным образом обусловлено ростом расходов от создания резервов в 10 раз за 1 полугодие до 264,5 млрд руб.

🔹 В качестве дивидендов банк распределяет 50% от чистой прибыли, при условии достаточности капитала не менее 12,5%. Ранее в мае Сбербанк отозвал рекомендацию по дивидендам за 2019 год в размере ₽18,7 на акцию. Новая рекомендация ожидается в августе 2020 года. Текущий показатель достаточности базового капитала на уровне 14,78% позволит Набсовету банка сохранить рекомендацию.

🔹 Ожидаемая дивидендная доходность привилегированных акций в ближайшие 12 месяцев равна 9,3%, обыкновенных - 8,5%. Этого достаточно для прохождения в дивидендный портфель.

🔹По нашей DCF-модели компания имеет потенциал роста выше среднего, оценка 17 по обыкновенным и 19 по привилегированным из 20. Рекомендация «Strong Buy» - значительно увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

👉 Сбербанк в сервисе Дивиденды

👉 Сбербанк-п в сервисе Дивиденды

👉 Сбербанк в сервисе Анализ акций

#Сбербанк #акции #отчетность #дивиденды

{kind=link}

🔌 Какие перспективы у "дочек" ГЭХ

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

{kind=link}