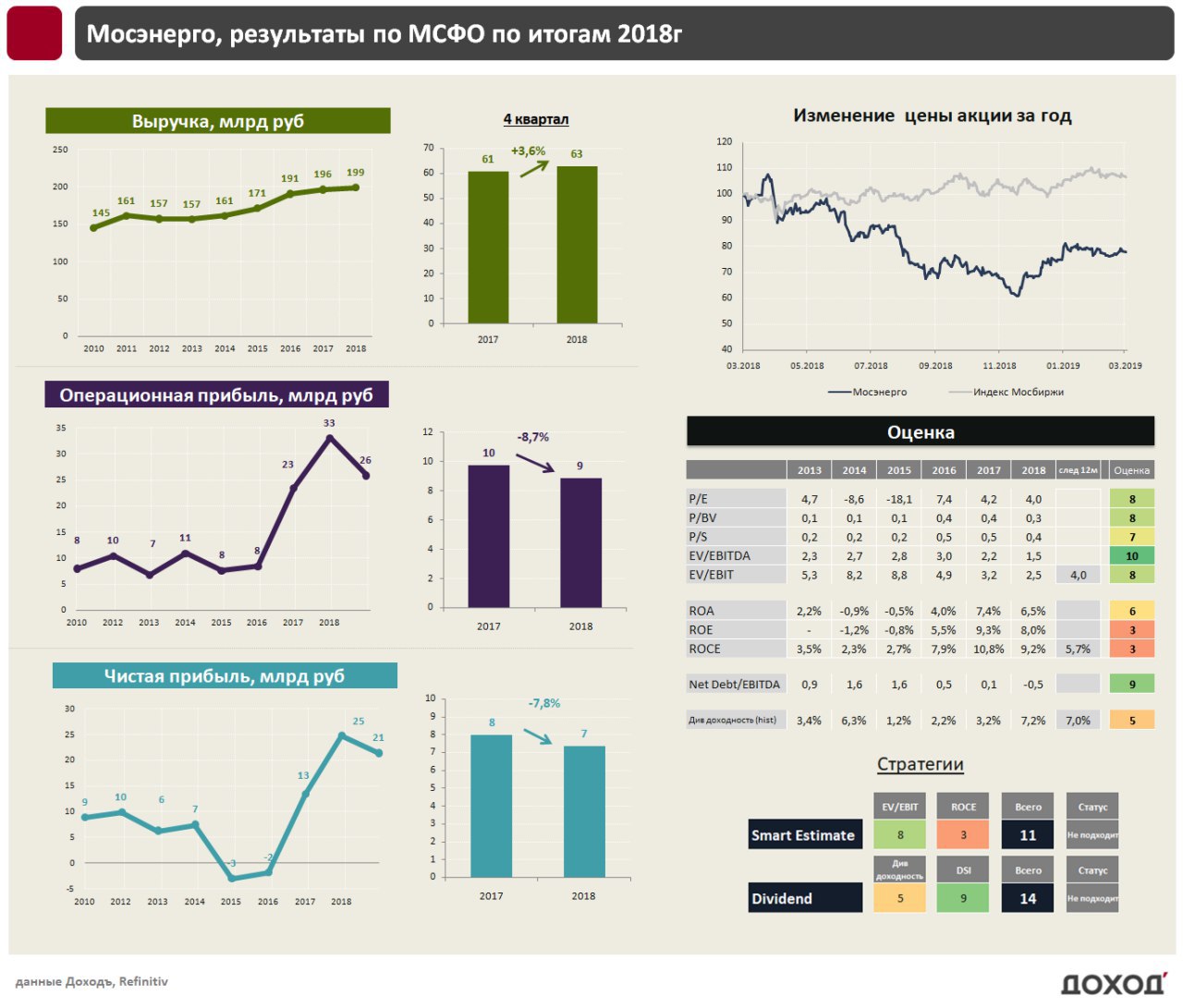

Мосэнерго: падение платежей за мощность снижает прибыль компании

Крупнейшая территориальная генерирующая компания в России Мосэнерго отчиталась о росте выручки на 1,4% до 198,9 млрд. руб. по итогам 2018 года. Операционная прибыль снизилась на 11,3% до 25,9 млрд. руб. в связи с ростом расходов на топливо на 6% и сокращением реализации мощности на 11,9%. Чистая прибыль снизилась на 13,7% до 21,4 млрд. руб.

Сокращение платежей по ДПМ продолжит оказывать негативное влияние на отчетность компании. Мы ждем, что по итогам 2019 года операционная прибыль сократится до 15-17 млрд. рублей. Долгосрочно компенсировать потери призвана новая государственная программа модернизации мощностей с гарантированным возвратом на инвестиции в 14%, однако ее положительный эффект проявится лишь через 5-6 лет. Краткосрочно она приведет к росту инвестиций, необходимости увеличивать заимствования и минимальному уровню дивидендов.

Отметим, что получив дополнительные платежи за мощность, Мосэнерго сократила совокупный долг до 5 млрд. рублей по сравнению с максимумом в 2014 году в 49 млрд. рублей. Кроме того, компании удалось нарастить «кэш» на балансе до 26 млрд. рублей, который будет использован для новых инвестиций.

💵Дивиденды

Мосэнерго копит средства под новую программу модернизации, поэтому коэффициент выплат дивидендов от прибыли останется невысоким и составит около 25% от показателя по РСБУ. Дивидендная доходность в ближайшие 12 месяцев составит около 7%, что недостаточно для попадания в портфель по дивидендной стратегии.

📊Мультипликаторы

Текущая оценка компании по мультипликаторам одна из самых низких на рынке (EV/EBIT =2,4 P/E=4), однако падение платежей по ДПМ в ближайший год приведет к их росту. Учитывая ожидаемое ухудшение операционных результатов и низкую рентабельность, Мосэнерго не проходит в портфель по стратегии Smart Estimate.

#Мосэнерго #отчетность

Крупнейшая территориальная генерирующая компания в России Мосэнерго отчиталась о росте выручки на 1,4% до 198,9 млрд. руб. по итогам 2018 года. Операционная прибыль снизилась на 11,3% до 25,9 млрд. руб. в связи с ростом расходов на топливо на 6% и сокращением реализации мощности на 11,9%. Чистая прибыль снизилась на 13,7% до 21,4 млрд. руб.

Сокращение платежей по ДПМ продолжит оказывать негативное влияние на отчетность компании. Мы ждем, что по итогам 2019 года операционная прибыль сократится до 15-17 млрд. рублей. Долгосрочно компенсировать потери призвана новая государственная программа модернизации мощностей с гарантированным возвратом на инвестиции в 14%, однако ее положительный эффект проявится лишь через 5-6 лет. Краткосрочно она приведет к росту инвестиций, необходимости увеличивать заимствования и минимальному уровню дивидендов.

Отметим, что получив дополнительные платежи за мощность, Мосэнерго сократила совокупный долг до 5 млрд. рублей по сравнению с максимумом в 2014 году в 49 млрд. рублей. Кроме того, компании удалось нарастить «кэш» на балансе до 26 млрд. рублей, который будет использован для новых инвестиций.

💵Дивиденды

Мосэнерго копит средства под новую программу модернизации, поэтому коэффициент выплат дивидендов от прибыли останется невысоким и составит около 25% от показателя по РСБУ. Дивидендная доходность в ближайшие 12 месяцев составит около 7%, что недостаточно для попадания в портфель по дивидендной стратегии.

📊Мультипликаторы

Текущая оценка компании по мультипликаторам одна из самых низких на рынке (EV/EBIT =2,4 P/E=4), однако падение платежей по ДПМ в ближайший год приведет к их росту. Учитывая ожидаемое ухудшение операционных результатов и низкую рентабельность, Мосэнерго не проходит в портфель по стратегии Smart Estimate.

#Мосэнерго #отчетность

{kind=link}

🔌 Мосэнерго: снижение платы за мощность ухудшит результаты компании

🔹Рост выработки электроэнергии и увеличение отпуска тепловой энергии в 3 квартале позволили Мосэнерго увеличить выручку на 8,7% г/г. Как и год назад, компания зафиксировала операционный и чистый убыток за период.

🔹Окончание программы по договорам о поставке мощности (ДПМ-1) продолжит оказывать давление на показатели компании.

🔹Хотя у компании значительный объем кэша на балансе, использоваться он будет для финансирования новой инвестиционной программы. Мы не ждем увеличения дивидендов. Акции имеют низкий потенциал роста и не проходят ни в одну нашу активную стратегию.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosenergo-snizhenie-platyi-za-moshhnost-uxudshit-rezultatyi-kompanii/

#Мосэнерго #акции

🔹Рост выработки электроэнергии и увеличение отпуска тепловой энергии в 3 квартале позволили Мосэнерго увеличить выручку на 8,7% г/г. Как и год назад, компания зафиксировала операционный и чистый убыток за период.

🔹Окончание программы по договорам о поставке мощности (ДПМ-1) продолжит оказывать давление на показатели компании.

🔹Хотя у компании значительный объем кэша на балансе, использоваться он будет для финансирования новой инвестиционной программы. Мы не ждем увеличения дивидендов. Акции имеют низкий потенциал роста и не проходят ни в одну нашу активную стратегию.

👉Подробный разбор на сайте:

https://www.dohod.ru/analytic/mosenergo-snizhenie-platyi-za-moshhnost-uxudshit-rezultatyi-kompanii/

#Мосэнерго #акции

{kind=link}

🔥 «Дочки» Газпрома начнут платить дивиденды в размере 50% от прибыли

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

На Дне инвестора 11 февраля Газпром объявил, что выплата дивидендов дочерних компаний начиная с 2020 года будет на уровне не менее 50% от чистой прибыли по МСФО.

🔝 Мы пересмотрели наши прогнозы по ожидаемым дивидендам компаний в ближайшие 12 месяцев.

🔹 Газпром нефть – 9,3%, без изменений

Прогноз дивидендов Газпром нефти остался без изменения, поскольку мы уже предполагали сценарий роста коэффициента выплат до 50% от прибыли по МСФО на фоне значительного свободного денежного потока и отсутствия необходимости увеличивать инвестиции.

🔹 ТГК-1 - 10,8%, прогноз повышен

Ранее компания платила дивиденды из прибыли по РСБУ. За 9 месяцев прибыль по МСФО была на треть больше прибыли по РСБУ, что дополнительно завышает уровень дивидендов.

ТГК-1 может показать лучшую дивидендную доходность среди «дочек», однако впереди сокращение платежей за мощность и снижение дивидендов в будущем.

🔹 Мосэнерго – 9,9%, прогноз повышен

Схожая ситуация с ТГК-1. Рост коэффициента с 35% от прибыли по РСБУ до 50% от прибыли по МСФО приводит к увеличению показателя. Начавшееся снижение платы за мощность ухудшит будущие результаты компании.

🔹 ОГК-2 – 9,6%, прогноз повышен

ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и перейти к потенциальному увеличению дивидендов. В отличие от Мосэнерго и ТГК-1 мы ждем сохранения высоких дивидендов ОГК-2 в будущем.

👉 Сервис «Дивиденды»

#Газпромнефть #ТГК1 #Мосэнерго #ОГК2 #дивиденды

{kind=link}

🔌 ОГК-2 и Мосэнерго - дивиденды также в размере 50% от прибыли

Вслед за ТГК-1 на заявленный уровень выплат перешли ОГК-2 и Мосэнерго.

💰ОГК-2 - рост дивидендов в 1,5 раза

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,0544 рублей на акцию - доходность 8,2%. Дата закрытия реестра: 10 июля.

▪️ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и сохранить высокие дивиденды в будущем.

▪️По итогам 1 квартала прибыль ОГК-2 выросла на 27% до 7,9 млрд рублей. В базовом сценарии рост показателя на 20% по итогам 2020 года приведет к росту дивидендов до 0,065 рублей на акцию - доходность 9,5% к текущей цене.

📈Акции сегодня +3%

💰Мосэнерго - снижение дивидендов продолжится

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,12075 рублей на акцию - доходность 6%. Дата закрытия реестра: 8 июля.

▪️С 2019 года у компании снижается выручка от реализации мощности по ДПМ. Выручка по итогам года сократилась на 5%, прибыль упала в 2,2 раза в основном из-за возникновения убытка от переоценки основных средств в 4 квартале.

▪️Несмотря на переход на новую базу расчета от МСФО и увеличение коэффициента выплат, дивиденды Мосэнерго снизились на 43% г/г. Дальнейшее снижение платы за мощность ухудшит будущие результаты компании.

📈Акции сегодня +0,4%

👉 ОГК-2 в сервисе Дивиденды

👉 Мосэнерго в сервисе Дивиденды

👉 ТГК-1 в сервисе Дивиденды

#ОГК2 #Мосэнерго #OGKB #MSNG #дивиденды

Вслед за ТГК-1 на заявленный уровень выплат перешли ОГК-2 и Мосэнерго.

💰ОГК-2 - рост дивидендов в 1,5 раза

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,0544 рублей на акцию - доходность 8,2%. Дата закрытия реестра: 10 июля.

▪️ОГК-2 еще несколько лет будет получать повышенные платежи за мощность, пик которых придется на 2019-2020 годы. Это позволяет компании генерировать значительный свободный денежный поток и сохранить высокие дивиденды в будущем.

▪️По итогам 1 квартала прибыль ОГК-2 выросла на 27% до 7,9 млрд рублей. В базовом сценарии рост показателя на 20% по итогам 2020 года приведет к росту дивидендов до 0,065 рублей на акцию - доходность 9,5% к текущей цене.

📈Акции сегодня +3%

💰Мосэнерго - снижение дивидендов продолжится

Совет директоров рекомендовал выплатить дивиденды за 2019 год в размере 0,12075 рублей на акцию - доходность 6%. Дата закрытия реестра: 8 июля.

▪️С 2019 года у компании снижается выручка от реализации мощности по ДПМ. Выручка по итогам года сократилась на 5%, прибыль упала в 2,2 раза в основном из-за возникновения убытка от переоценки основных средств в 4 квартале.

▪️Несмотря на переход на новую базу расчета от МСФО и увеличение коэффициента выплат, дивиденды Мосэнерго снизились на 43% г/г. Дальнейшее снижение платы за мощность ухудшит будущие результаты компании.

📈Акции сегодня +0,4%

👉 ОГК-2 в сервисе Дивиденды

👉 Мосэнерго в сервисе Дивиденды

👉 ТГК-1 в сервисе Дивиденды

#ОГК2 #Мосэнерго #OGKB #MSNG #дивиденды

{kind=link}

🔌 Какие перспективы у "дочек" ГЭХ

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

Мосэнерго, ТГК-1 и ОГК-2 опубликовали финансовые результаты по итогам 1 полугодия 2020 года.

🔹Все компании отчитались о снижении выручки, что в основном связано с падением тарифов на э/э и снижением объемов ее реализации.

🔹Расходы ОГК-2 росли меньшими темпами, что позволило ей единственной показать положительную динамику чистой прибыли. В расходах компания отразила прибыль от продажи Красноярской ГРЭС-2 в начале года (составлявшей около 6% от совокупной установленной мощности ОГК-2), что в динамике улучшило показатели.

🔹Выручка от продажи мощности ОГК-2 по ДПМ останется стабильно высокой до 2024 года. Это позволяет акциям сохранять потенциал роста. У ТГК-1 снижение платежей ожидается в 2020 году, у Мосэнерго падение произошло уже в 2019 году.

При коэффициенте выплат в 50% от прибыли по МСФО ожидаемая дивидендная доходность акций в 2020 году:

📈ОГК-2 - 8,9% (рекомендация Hold)

📈ТГК-1 - 9,4% (рекомендация Strong Sell, высокая доходность отражает ожидания рынка по снижению прибыли компании в будущем)

📉Мосэнерго - 5,3% (рекомендация Strong Sell)

Размер дивидендов может быть изменен в зависимости от определения базы для выплаты – номинальной или скорректированной чистой прибыли. Кроме того, значительную неопределенность вносит потенциальный объем обесценений в четвертом квартале текущего года.

Сервис Дивиденды

Сервис Анализ акций

#ОГК2 #ТГК1 #Мосэнерго #OGKB #TGKA #MSNG #акции #отчетность #дивиденды

{kind=link}