Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня просто уникальная позиция для опытных макроэкономистов/аналитиков - Директор лаборатории СберИндекс, Sber

https://emcr.io/jobs/1304

Вторым номером - идет пачка вакансий в Казначействе ВТБ. 16 штук, ALM, управление рисками, ликвидностью и т.д. В том числе senior. Загляните в профиль Полины Тислер - они там внизу

https://emcr.io/u/pol.tisler

На третьими месте - Ведущий специалист по реструктуризации задолженности корпоративных клиентов, Райффайзенбанк

https://emcr.io/jobs/1309

Также хотим отметить на этой неделе:

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Аналитик (анализ эффективности мер господдержки), Счетная палата Российской Федерации, Департамент исследований и методологии

https://emcr.io/jobs/1279

Лидер команды оценки контрагентского риска, ВТБ

https://emcr.io/jobs/1280

Аналитик по регуляторному рыночному риску, ВТБ

https://emcr.io/jobs/1281

Квант-аналитик, ВТБ

https://emcr.io/jobs/1282

Старший консультант/Консультант по оценке бизнеса (Департамент корпоративных финансов), ALTHAUS

https://emcr.io/jobs/1251

Quantitative Developer, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1257

Старший аналитик по управлению риском ликвидности, Райффайзенбанк

https://emcr.io/jobs/1220

Руководитель продукта, БКС Мир инвестиций

https://emcr.io/jobs/1156

Начальник отдела технологического развития (Инвестиционное направление), Ренессанс Кредит

https://emcr.io/jobs/1268

Начальник управления финансового контроля и анализа расходов, Московский Кредитный Банк

https://emcr.io/jobs/1148

Трейдер/Помощник управляющего, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1226

Бизнес-лидер Cash-management, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1305

Бизнес-лидер ВЭД и торговое финансирование, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1306

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Риск-менеджер в отдел рыночных рисков, Россельхозбанк

https://emcr.io/jobs/1307

Консультант/Старший консультант группы консультационных услуг в области учета и отчетности, Kept

https://emcr.io/jobs/1276

Старший специалист по предотвращению внутреннего мошенничества, Райффайзенбанк

https://emcr.io/jobs/1308

Старший специалист Отдела сопровождения операций казначейства, администрирования кредитов и расчетов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1310

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня просто уникальная позиция для опытных макроэкономистов/аналитиков - Директор лаборатории СберИндекс, Sber

https://emcr.io/jobs/1304

Вторым номером - идет пачка вакансий в Казначействе ВТБ. 16 штук, ALM, управление рисками, ликвидностью и т.д. В том числе senior. Загляните в профиль Полины Тислер - они там внизу

https://emcr.io/u/pol.tisler

На третьими месте - Ведущий специалист по реструктуризации задолженности корпоративных клиентов, Райффайзенбанк

https://emcr.io/jobs/1309

Также хотим отметить на этой неделе:

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Аналитик (анализ эффективности мер господдержки), Счетная палата Российской Федерации, Департамент исследований и методологии

https://emcr.io/jobs/1279

Лидер команды оценки контрагентского риска, ВТБ

https://emcr.io/jobs/1280

Аналитик по регуляторному рыночному риску, ВТБ

https://emcr.io/jobs/1281

Квант-аналитик, ВТБ

https://emcr.io/jobs/1282

Старший консультант/Консультант по оценке бизнеса (Департамент корпоративных финансов), ALTHAUS

https://emcr.io/jobs/1251

Quantitative Developer, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1257

Старший аналитик по управлению риском ликвидности, Райффайзенбанк

https://emcr.io/jobs/1220

Руководитель продукта, БКС Мир инвестиций

https://emcr.io/jobs/1156

Начальник отдела технологического развития (Инвестиционное направление), Ренессанс Кредит

https://emcr.io/jobs/1268

Начальник управления финансового контроля и анализа расходов, Московский Кредитный Банк

https://emcr.io/jobs/1148

Трейдер/Помощник управляющего, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1226

Бизнес-лидер Cash-management, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1305

Бизнес-лидер ВЭД и торговое финансирование, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1306

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Риск-менеджер в отдел рыночных рисков, Россельхозбанк

https://emcr.io/jobs/1307

Консультант/Старший консультант группы консультационных услуг в области учета и отчетности, Kept

https://emcr.io/jobs/1276

Старший специалист по предотвращению внутреннего мошенничества, Райффайзенбанк

https://emcr.io/jobs/1308

Старший специалист Отдела сопровождения операций казначейства, администрирования кредитов и расчетов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1310

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Директор лаборатории СберИндекс, Sber

Ищем опытного макроэкономиста / аналитика развивать проект СберИндекс.

Задачи:

Развитие методологии расчета и перечня экономических показателей, оцениваемых на базе больших данных Сбера. Подготовка аналитических материалов для внутренних и внешних пользователей.

Задачи:

Развитие методологии расчета и перечня экономических показателей, оцениваемых на базе больших данных Сбера. Подготовка аналитических материалов для внутренних и внешних пользователей.

Forwarded from Твердые цифры

Более стабильный курс = меньшая переоценка сбережений

Финактивы населения на начало сентября составили 78.6 трлн рублей против 77.9 трлн месяцем ранее

• Доли финактивов в рублях и в валюте почти не изменились с начала августа, составив 80 и 20% соответственно – как мы и ожидали, влияние валютной переоценки снизилось

• Основным драйвером роста сбережений населения стал фондовый рынок (+0.5 трлн руб., 138 млрд из которых – чистый приток) – индекс Мосбиржи за август вырос на 8.4%

• Часть этого притока произошла за счёт рублёвых денежных средств на брокерских счетах (-22 млрд), отток же валюты с брокерских счетов (-14.3 млрд) был вызван введением комиссий за её хранение

• Приток средств в банки-нерезиденты замедлился: по итогам августа превысил средний уровень 2021 в 3 раза против 8–9 раз в июне–июле

• Общая структура сбережений сохраняется: доминируют депозиты (49%) и наличные (24%), на акции и паи приходится 10.1%, пенсионные накопления – 8.2%, счета эскроу – 5%, долговые ценные бумаги – 3.2%

@xtxixty

Финактивы населения на начало сентября составили 78.6 трлн рублей против 77.9 трлн месяцем ранее

• Доли финактивов в рублях и в валюте почти не изменились с начала августа, составив 80 и 20% соответственно – как мы и ожидали, влияние валютной переоценки снизилось

• Основным драйвером роста сбережений населения стал фондовый рынок (+0.5 трлн руб., 138 млрд из которых – чистый приток) – индекс Мосбиржи за август вырос на 8.4%

• Часть этого притока произошла за счёт рублёвых денежных средств на брокерских счетах (-22 млрд), отток же валюты с брокерских счетов (-14.3 млрд) был вызван введением комиссий за её хранение

• Приток средств в банки-нерезиденты замедлился: по итогам августа превысил средний уровень 2021 в 3 раза против 8–9 раз в июне–июле

• Общая структура сбережений сохраняется: доминируют депозиты (49%) и наличные (24%), на акции и паи приходится 10.1%, пенсионные накопления – 8.2%, счета эскроу – 5%, долговые ценные бумаги – 3.2%

@xtxixty

Forwarded from Полевой

В USD & EUR "жёстко"? CNY мягче!

• Санкции и риск блокировки «недружественных» валют с весны запустили процесс девалютизации в «мягкие валюты»

• Опасения санкций на другие банки и НКЦ и угроза биржевым торгам USD и EUR на МосБирже вернули волатильность на валютный рынок, показывая неготовность многих участников к этому риску

• За последние месяцы много уже сказано на этот счёт - ниже мои "5 копеек"

⚠️ Что важно?

Для инвестора, обдумывающего перевод активов (их части) из USD или EUR, важна относительная устойчивость курса «мягких» валют к USD, среднесрочная макро-стабильность соответствующих стран и отсутствие потенциала для ослабления к USD (наоборот, желательно их укрепление)

🔍 На что смотрели?

• На страновую и валютную структуру внешней торговли и инвестиций. На оборот валют на Бирже как фактор ликвидности и доступности

• На волатильность валюты к USD и её чувствительность к росту доллара в периоды рыночной нестабильности

• На макро прогнозы на 2022-24 – ВВП, инфляция, бюджет и госдолг, платежный баланс и FX резервы – факторы макростабильности и устойчивости курса

• На консенсус по курсам как индикатор настроений, на реальный курс для выявления валют с потенциалом роста/ослабления («запаса прочности»)

💰 Что получилось?

• Безоговорочным лидером является юань (CNY) – вполне устойчив и дёшев к USD, появляются локальные активы (бонды) в юанях, но есть среднесрочные макро- и геополитические риски

• Далее дирхам ОАЭ (AED) и гонконгский доллар (HKD) – их курс фиксирован к USD, а экономики устойчивы, но низкая ликвидность в РФ и политические риски являются недостатками

• Неплохо выглядят валюты стран СНГ – низкие политические риски, приемлемый макро-профиль и растущие обороты торговли с РФ, но они все ещё малы, регион сильно экономически зависим от России (шоки коррелированы), а валюты не выглядят дешевыми

📊 По ссылке ниже полная презентация с подробными пояснениями и картинками

https://emcr.io/reports/452

• Санкции и риск блокировки «недружественных» валют с весны запустили процесс девалютизации в «мягкие валюты»

• Опасения санкций на другие банки и НКЦ и угроза биржевым торгам USD и EUR на МосБирже вернули волатильность на валютный рынок, показывая неготовность многих участников к этому риску

• За последние месяцы много уже сказано на этот счёт - ниже мои "5 копеек"

⚠️ Что важно?

Для инвестора, обдумывающего перевод активов (их части) из USD или EUR, важна относительная устойчивость курса «мягких» валют к USD, среднесрочная макро-стабильность соответствующих стран и отсутствие потенциала для ослабления к USD (наоборот, желательно их укрепление)

🔍 На что смотрели?

• На страновую и валютную структуру внешней торговли и инвестиций. На оборот валют на Бирже как фактор ликвидности и доступности

• На волатильность валюты к USD и её чувствительность к росту доллара в периоды рыночной нестабильности

• На макро прогнозы на 2022-24 – ВВП, инфляция, бюджет и госдолг, платежный баланс и FX резервы – факторы макростабильности и устойчивости курса

• На консенсус по курсам как индикатор настроений, на реальный курс для выявления валют с потенциалом роста/ослабления («запаса прочности»)

💰 Что получилось?

• Безоговорочным лидером является юань (CNY) – вполне устойчив и дёшев к USD, появляются локальные активы (бонды) в юанях, но есть среднесрочные макро- и геополитические риски

• Далее дирхам ОАЭ (AED) и гонконгский доллар (HKD) – их курс фиксирован к USD, а экономики устойчивы, но низкая ликвидность в РФ и политические риски являются недостатками

• Неплохо выглядят валюты стран СНГ – низкие политические риски, приемлемый макро-профиль и растущие обороты торговли с РФ, но они все ещё малы, регион сильно экономически зависим от России (шоки коррелированы), а валюты не выглядят дешевыми

📊 По ссылке ниже полная презентация с подробными пояснениями и картинками

https://emcr.io/reports/452

emcr.io

Девалютизация в 'мягкие валюты' - пора бежать?

Санкции и блокировка активов в валютах «недружественных» стран запустили процесс девалютизации. Есть опасения их расширения на другие частные банки и НКЦ, что сделает невозможным биржевые торги USD и EUR. Это стимулировало интерес к «мягким» валютам дружественных…

Премия по экономике памяти Нобеля присуждена американцам: экс-главе ФРС США Бену Бернанке, Дугласу Даймонду и Филипу Дибвигу «за исследования банков и финансовых кризисов», сообщается на сайте премии.

В комитете пояснили, что открытия экономистов улучшили преодоление финансовых кризисов и понимание роли банков в экономике. Отмечается, что именно Бернанке, Даймонд и Дибвиг в начале 1980-х гг. заложили основы современных исследований о том, как сделать банки менее уязвимыми и избежать банковских крахов во время кризисов.

https://www.vedomosti.ru/society/news/2022/10/10/944690-nobelevskaya-premiya-v-oblasti-ekonomiki

В комитете пояснили, что открытия экономистов улучшили преодоление финансовых кризисов и понимание роли банков в экономике. Отмечается, что именно Бернанке, Даймонд и Дибвиг в начале 1980-х гг. заложили основы современных исследований о том, как сделать банки менее уязвимыми и избежать банковских крахов во время кризисов.

https://www.vedomosti.ru/society/news/2022/10/10/944690-nobelevskaya-premiya-v-oblasti-ekonomiki

NobelPrize.org

The official website of the Nobel Prize - NobelPrize.org

The Nobel Prize rewards science, humanism and peace efforts. This is one of the central concepts in the will of Alfred Nobel, and it also permeates the outreach activities that have been developed for the purpose of engaging, inspiring and spreading knowledge…

Forwarded from Frank Media

Аксаков: подготовлен законопроект об упрощении доступа к валютным торгам для иностранцев

Подготовлен законопроект об упрощенном доступе к торгам на валютном рынке для иностранных участников, сообщает «Интерфакс» со ссылкой на главу комитета по финансовому рынку Госдумы Анатолия Аксакова. Cегодня, 10 октября, планируется внесение законопроекта на рассмотрение в Госдуму.

«У нас на валютную биржу вход иностранных участников затруднен, и они практически не участвуют. Сегодня внесем законопроект, позволяющий иностранным участникам достаточно либерально входить на российскую валютную биржу, участвовать как участник», — отметил Аксаков.

По прогнозам депутата, благодаря этому законопроекту сможет увеличиться эффективность работы биржи и улучшатся взаиморасчеты при проведении экспортно-импортных операций.

@frank_media

Подготовлен законопроект об упрощенном доступе к торгам на валютном рынке для иностранных участников, сообщает «Интерфакс» со ссылкой на главу комитета по финансовому рынку Госдумы Анатолия Аксакова. Cегодня, 10 октября, планируется внесение законопроекта на рассмотрение в Госдуму.

«У нас на валютную биржу вход иностранных участников затруднен, и они практически не участвуют. Сегодня внесем законопроект, позволяющий иностранным участникам достаточно либерально входить на российскую валютную биржу, участвовать как участник», — отметил Аксаков.

По прогнозам депутата, благодаря этому законопроекту сможет увеличиться эффективность работы биржи и улучшатся взаиморасчеты при проведении экспортно-импортных операций.

@frank_media

Forwarded from Синара Инвестбанк

МАКРОЭКОНОМИКА – ВАЛЮТНЫЙ РЫНОК

В ЦЕНТРЕ ВНИМАНИЯ ФЬЮЧЕРСЫ НА ПАРЫ USD/RUB И EUR/RUB

• Мы видим риски биржевой торговли долларом США и евро в связи с возможными санкциями против НКЦ и ограничениями на торговлю валютами недружественных стран, также отмечая рост брокерских комиссий за хранение этих валют.

• Более безопасная и выгодная, на наш взгляд, альтернатива для инвесторов, кто ожидает девальвации рубля или хочет застраховаться от нее, — это покупка фьючерсов на пары USD/RUB и EUR/RUB с истечением в конце декабря, цена которых ниже спот-рынка.

• В конце года мы ожидаем ослабления рубля до курса USD/RUB 65–70.

• Аннуализированная доходность фьючерсов, с учетом премии спот-рынка, может достичь 85% — на 28% выше, чем от спотовой торговли.

@Sinara_finance

#Macro

В ЦЕНТРЕ ВНИМАНИЯ ФЬЮЧЕРСЫ НА ПАРЫ USD/RUB И EUR/RUB

• Мы видим риски биржевой торговли долларом США и евро в связи с возможными санкциями против НКЦ и ограничениями на торговлю валютами недружественных стран, также отмечая рост брокерских комиссий за хранение этих валют.

• Более безопасная и выгодная, на наш взгляд, альтернатива для инвесторов, кто ожидает девальвации рубля или хочет застраховаться от нее, — это покупка фьючерсов на пары USD/RUB и EUR/RUB с истечением в конце декабря, цена которых ниже спот-рынка.

• В конце года мы ожидаем ослабления рубля до курса USD/RUB 65–70.

• Аннуализированная доходность фьючерсов, с учетом премии спот-рынка, может достичь 85% — на 28% выше, чем от спотовой торговли.

@Sinara_finance

#Macro

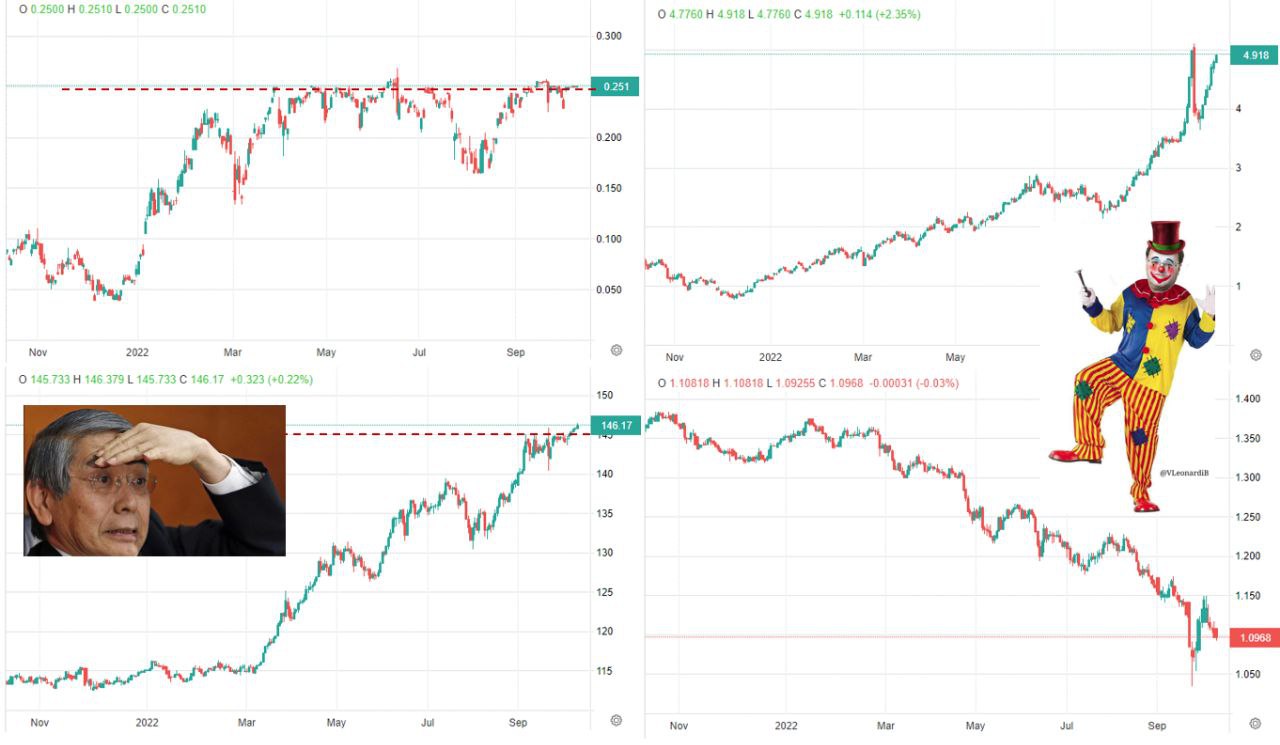

Forwarded from TruEcon

#BOJ #BOE #йена #фунт #долг #ставки

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 фунта за доллар.

Сериал «Неадекватные» … новая серия

@truecon

Танцы на углях продолжаются

🇯🇵 Рынок проверяет силы Банка Японии, вытащив курс йены выше его таргета 145 йен за доллар, это, конечно, не означает, что ЦБ не пойдет на интервенции. Скорее он оценивает насколько сильное давление рынка нарисуется, чтобы попытаться создать максимальный эффект от интервенций. Проблема в том, что эффект этот будет разовым и локальным, после чего рынок снова начнет давить… одновременно прижимая доходность десятилетних JGB к потолку. Банк Японии создал почти идеальную конструкцию для игры против себя: пытаясь и доходность держать, и курс таргетировать. Объективно расшить эту историю можно попросив помочь ФРС (но ей это сейчас совсем не нужно), или подняв ставку (существенно удорожая игру против себя, но на это не готов сам Банк Японии).

🇬🇧 В похожей ситуации и Банк Англии, действия которого все больше напоминают цирк, подрывая доверие не только к самому британскому ЦБ, но и бросая тень политику центральных банков в целом. Пытаясь как-то расшить проблемы пенсионных фондов весом в £1.6 трлн (2/3 ВВП) Банк Англии запустил программу покупки гособлигаций, но выполнить ее не может, т.к. хочет усидеть на двух стульях (между финансовой стабильностью и инфляцией), запустил РЕПО, снизил требования к залогам… но ключевую проблему, которая заключается в резком росте доходности бумаг, решить это не помогает. Глава Банка Англии Эндрю Бэйли заявил, что программа покупки гособлигаций будет завершена в срок (14 октября), пенсфонды просили ее продлить ее до 31 октября. FT и Bloomberg пишут о том, что представители ЦБ просигнализировали банкам о возможности продления покупок, если этого потребуют рыночные условия. Если это произойдет – глава Банка Англии окончательно превратится в клоуна (все еще помнят его сигналы о повышении ставок, которые закончились пшиком), подрывая доверие к ЦБ и его коммуникации.

Тем временем, доходность 30-тилетних Gilts опять у 5% годовых, фунт ходит вокруг 1.1 фунта за доллар.

Сериал «Неадекватные» … новая серия

@truecon

{kind=link}

Forwarded from Focus Pocus

Платежный баланс в 3 кв.: поддержка рубля ослабевает

По предварительной оценке ЦБ РФ, профицит счета текущих операций в 3 кв. сократился до 51,9 млрд долл. (против 73,3 млрд долл. в среднем за 1-2 кв.). Отметим, что в начале октября ЦБ пересмотрел вверх оценку за 1П 2022 г. – до 146,5 млрд долл. (на 8 млрд долл.).

Экспорт сокращается… Основным фактором сужения текущего счета выступает продолжающаяся коррекция положительного сальдо торгового баланса – в 3 кв. Оно снизилось до 68,4 млрд долл. (против 90,3 млрд долл. во 2 кв.). Так, номинальный экспорт продолжает сокращение после пика в 1 кв. 2022 г. Мы полагаем, что если во 2 кв. понижательная динамика была в большей степени связана с ненефтегазовым сектором (на фоне усложнения логистики в условиях введения санкций), то в 3 кв. просадка пришлась на нефтегазовый сегмент. Так, рублевые поступления в бюджет по экспортным пошлинам на нефть, газ и нефтепродукты в 3 кв. сократились на ~40% кв./кв. (эта компонента бюджета сейчас является лучшей прокси-оценкой номинальных объемов экспорта), несмотря на относительное ослабление курса.

… при достаточно стабильном импорте. При этом, величина импорта с исключением сезонности осталась вблизи уровня 2 кв. – 85 млрд долл. Отметим, что общее падение импорта в номинальном выражении носит более умеренный характер, чем можно было ожидать в начале кризиса – он отстает на 10-15% от среднего уровня за 2021 г. Мы полагаем, что помимо определенной восстановительной динамики, связанной с запуском процессов параллельного импорта, ощутимую поддержку стоимостным объемам экспорта оказывает ценовая компонента (с учетом роста затрат на логистику).

Снижение чистого принятия обязательств в 3 кв. приостановилось. В части финансового счета, с одной стороны, происходит рост чистого приобретения финансовых активов (46,9 млрд долл. против 25,7 млрд долл. во 2 кв.), по сути отражающий все еще высокие объемы чистого экспорта при действующих ограничениях на операции Банка России – скорее всего, они формируются за счет оседания валютной экспортной выручки на счетах компаний. С другой стороны, чистое принятие обязательств в 3 кв. оказалось околонулевым (против снижения на 53,3 млрд долл. во 2 кв.) – скорее всего, поток распродаж нерезидентами локальных активов иссяк. Отметим, что ощутимый вклад в это снижение во 2 кв. пришелся на сокращение прямых инвестиций (17 млрд долл.) на фоне формального ухода ряда иностранных компаний с российского рынка, которое, также, судя по всему, приостановилось в 3 кв.

Коррекция внешнеторговых потоков выступает фактором фундаментального ослабления курса рубля. В ближайшие кварталы мы ожидаем дальнейшего снижения внешнеторгового сальдо и сужения профицита счета текущих операций за счет сокращения реальных объемов экспорта (основное влияние окажет нефтяное эмбарго со стороны ЕС). Рост геополитической напряженности может привести к расширению ожидаемых санкционных ограничений (в том числе, угроза вторичных санкций может негативно сказаться на перенаправлении экспорта в дружественные страны). Такая динамика, при прочих равных, может привести к дальнейшему ослаблению рубля – к концу года, по нашим оценкам, он может ослабнуть до уровня 70 руб./долл.

По предварительной оценке ЦБ РФ, профицит счета текущих операций в 3 кв. сократился до 51,9 млрд долл. (против 73,3 млрд долл. в среднем за 1-2 кв.). Отметим, что в начале октября ЦБ пересмотрел вверх оценку за 1П 2022 г. – до 146,5 млрд долл. (на 8 млрд долл.).

Экспорт сокращается… Основным фактором сужения текущего счета выступает продолжающаяся коррекция положительного сальдо торгового баланса – в 3 кв. Оно снизилось до 68,4 млрд долл. (против 90,3 млрд долл. во 2 кв.). Так, номинальный экспорт продолжает сокращение после пика в 1 кв. 2022 г. Мы полагаем, что если во 2 кв. понижательная динамика была в большей степени связана с ненефтегазовым сектором (на фоне усложнения логистики в условиях введения санкций), то в 3 кв. просадка пришлась на нефтегазовый сегмент. Так, рублевые поступления в бюджет по экспортным пошлинам на нефть, газ и нефтепродукты в 3 кв. сократились на ~40% кв./кв. (эта компонента бюджета сейчас является лучшей прокси-оценкой номинальных объемов экспорта), несмотря на относительное ослабление курса.

… при достаточно стабильном импорте. При этом, величина импорта с исключением сезонности осталась вблизи уровня 2 кв. – 85 млрд долл. Отметим, что общее падение импорта в номинальном выражении носит более умеренный характер, чем можно было ожидать в начале кризиса – он отстает на 10-15% от среднего уровня за 2021 г. Мы полагаем, что помимо определенной восстановительной динамики, связанной с запуском процессов параллельного импорта, ощутимую поддержку стоимостным объемам экспорта оказывает ценовая компонента (с учетом роста затрат на логистику).

Снижение чистого принятия обязательств в 3 кв. приостановилось. В части финансового счета, с одной стороны, происходит рост чистого приобретения финансовых активов (46,9 млрд долл. против 25,7 млрд долл. во 2 кв.), по сути отражающий все еще высокие объемы чистого экспорта при действующих ограничениях на операции Банка России – скорее всего, они формируются за счет оседания валютной экспортной выручки на счетах компаний. С другой стороны, чистое принятие обязательств в 3 кв. оказалось околонулевым (против снижения на 53,3 млрд долл. во 2 кв.) – скорее всего, поток распродаж нерезидентами локальных активов иссяк. Отметим, что ощутимый вклад в это снижение во 2 кв. пришелся на сокращение прямых инвестиций (17 млрд долл.) на фоне формального ухода ряда иностранных компаний с российского рынка, которое, также, судя по всему, приостановилось в 3 кв.

Коррекция внешнеторговых потоков выступает фактором фундаментального ослабления курса рубля. В ближайшие кварталы мы ожидаем дальнейшего снижения внешнеторгового сальдо и сужения профицита счета текущих операций за счет сокращения реальных объемов экспорта (основное влияние окажет нефтяное эмбарго со стороны ЕС). Рост геополитической напряженности может привести к расширению ожидаемых санкционных ограничений (в том числе, угроза вторичных санкций может негативно сказаться на перенаправлении экспорта в дружественные страны). Такая динамика, при прочих равных, может привести к дальнейшему ослаблению рубля – к концу года, по нашим оценкам, он может ослабнуть до уровня 70 руб./долл.

Forwarded from Синара Инвестбанк

МАКРОЭКОНОМИКА: ВАЛЮТНЫЙ РЫНОК

ВО ВЛАСТИ ТЕХНИЧЕСКИХ ФАКТОРОВ

• Рубль просел за неделю примерно на 5% по отношению к доллару, и курс USD/RUB приблизился к ~64, двигаясь согласно прогнозу, который мы опубликовали в августе.

• На рынок, по нашему мнению, в первую очередь воздействуют (1) выплата купонов и погашение еврооблигаций в валютах, отличных от валюты размещения (в том числе в рублях), и (2) уменьшение валютной ликвидности на фоне оттока капитала.

• Текущий дисбаланс — временное явление: на наш взгляд, ситуация с долларовой ликвидностью восстановится на фоне приближения срока уплаты налогов и сильного торгового баланса, а активность экспортеров возрастет. Это приведет к укреплению рубля к доллару с текущих уровней. Однако до конца октября высокая волатильность на валютном рынке сохранится.

@Sinara_finance

#Macro

ВО ВЛАСТИ ТЕХНИЧЕСКИХ ФАКТОРОВ

• Рубль просел за неделю примерно на 5% по отношению к доллару, и курс USD/RUB приблизился к ~64, двигаясь согласно прогнозу, который мы опубликовали в августе.

• На рынок, по нашему мнению, в первую очередь воздействуют (1) выплата купонов и погашение еврооблигаций в валютах, отличных от валюты размещения (в том числе в рублях), и (2) уменьшение валютной ликвидности на фоне оттока капитала.

• Текущий дисбаланс — временное явление: на наш взгляд, ситуация с долларовой ликвидностью восстановится на фоне приближения срока уплаты налогов и сильного торгового баланса, а активность экспортеров возрастет. Это приведет к укреплению рубля к доллару с текущих уровней. Однако до конца октября высокая волатильность на валютном рынке сохранится.

@Sinara_finance

#Macro

Forwarded from Truevalue

МНОЖЕСТВЕННОСТЬ КУРСОВ: новая реальность или следствие бегства капитала?!

Где находится реальный курс доллара США – на 64 руб. по валютным торгам USDRUB, на которых устанавливается курс Банка России, на 62 руб. по торгам китайским юанем CNY в пересчете по кросс-курсу или на 60 руб. по ближайшему декабрьскому фьючерсу Si на USDRUB? Есть ещё наличный доллар – по 68 руб. В условиях отсутствия безрискового арбитража для крупных игроков мы можем увидеть ещё большее расхождение валютных курсов. При этом для мелких инвесторов возникла редкая возможность заработать на периоде до экспирации в декабре, например, сократив позицию в долларах США и купив фьючерс на него, – разница сегодня доходила до 5 руб. за USD.

🛫 Текущая история больше обязана высокому спросу от физлиц на вывод долларов США в другие юрисдикции. С мая банки и брокеры начали вводить ограничения на позиции в недружественных валютах. В результате клиенты существенно увеличили позиции во фьючерсах, где не было ограничений. Открытый интерес в ближайших фьючерсах Si вырос более чем в два раза до ~400 млрд руб. (объем нужно делить на два – он включает сумму long и short) Но сейчас тем, кто решил уехать из России, нужна реальная валюта – они пытаются сократить позиции во фьючерсах и купить реальные доллары США для вывода за рубеж. Однако позиции других участников не позволяют это сделать без значительной разницы в ценах.

📉 Позиции участников торгов по переносу позиций в долларе США сократились с более 400 млрд руб. до февраля до исторического минимума в 96 млрд на 11 октября. Одновременно выросли позиции в китайском юане CNY с нуля до ~300 млрд руб. Но китайский юань невозможно перевести куда-либо кроме Китая.

⛔️Что будет в случае введения санкций на НКЦ Мосбиржи? Торги долларом США и евро могут быть приостановлены, а экспирация (исполнение) фьючерсов в отсутствие рыночного фиксинга может быть проведена досрочно. Спецификация контракта сейчас допускает разные варианты, но в любом случае исполнение пройдет, если не по рыночному, то по курсу Банка России, который сейчас выше цены фьючерса на 6%.

✅ Итак, по объему открытых позиций на бирже – реальный курс должен быть ближе к фьючерсу и китайскому юаню. По объему торгов – нечто среднее между тремя курсами. Объем торгов юанем сегодня установил исторический максимум 118 млрд руб. Это уже близко к среднему объему торгов долларам США $2.2 млрд в день.

📊 Сохраняется высокий приток валюты по торговому балансу. Банк России опубликовал оценку платежного баланса за III квартал, из которой следует, что в сентябре приток валюты (он же отток капитала) был выше или на уровне июля-августа $23-24 млрд. Некоторые аналитики заметили снижение сальдо текущего счета до $15 млрд, но оно обязано технической операции начисления дивидендов Газпрома и других компаний в сентябре - до $9 млрд. Начисление дивидендов в пользу нерезидентов отражается как отток по текущему и приток по финансовому счету. Сейчас дивиденды нерезидентов поступают на счета типа С и не могут быть конвертированы в иностранную валюту как раньше.

Где находится реальный курс доллара США – на 64 руб. по валютным торгам USDRUB, на которых устанавливается курс Банка России, на 62 руб. по торгам китайским юанем CNY в пересчете по кросс-курсу или на 60 руб. по ближайшему декабрьскому фьючерсу Si на USDRUB? Есть ещё наличный доллар – по 68 руб. В условиях отсутствия безрискового арбитража для крупных игроков мы можем увидеть ещё большее расхождение валютных курсов. При этом для мелких инвесторов возникла редкая возможность заработать на периоде до экспирации в декабре, например, сократив позицию в долларах США и купив фьючерс на него, – разница сегодня доходила до 5 руб. за USD.

🛫 Текущая история больше обязана высокому спросу от физлиц на вывод долларов США в другие юрисдикции. С мая банки и брокеры начали вводить ограничения на позиции в недружественных валютах. В результате клиенты существенно увеличили позиции во фьючерсах, где не было ограничений. Открытый интерес в ближайших фьючерсах Si вырос более чем в два раза до ~400 млрд руб. (объем нужно делить на два – он включает сумму long и short) Но сейчас тем, кто решил уехать из России, нужна реальная валюта – они пытаются сократить позиции во фьючерсах и купить реальные доллары США для вывода за рубеж. Однако позиции других участников не позволяют это сделать без значительной разницы в ценах.

📉 Позиции участников торгов по переносу позиций в долларе США сократились с более 400 млрд руб. до февраля до исторического минимума в 96 млрд на 11 октября. Одновременно выросли позиции в китайском юане CNY с нуля до ~300 млрд руб. Но китайский юань невозможно перевести куда-либо кроме Китая.

⛔️Что будет в случае введения санкций на НКЦ Мосбиржи? Торги долларом США и евро могут быть приостановлены, а экспирация (исполнение) фьючерсов в отсутствие рыночного фиксинга может быть проведена досрочно. Спецификация контракта сейчас допускает разные варианты, но в любом случае исполнение пройдет, если не по рыночному, то по курсу Банка России, который сейчас выше цены фьючерса на 6%.

✅ Итак, по объему открытых позиций на бирже – реальный курс должен быть ближе к фьючерсу и китайскому юаню. По объему торгов – нечто среднее между тремя курсами. Объем торгов юанем сегодня установил исторический максимум 118 млрд руб. Это уже близко к среднему объему торгов долларам США $2.2 млрд в день.

📊 Сохраняется высокий приток валюты по торговому балансу. Банк России опубликовал оценку платежного баланса за III квартал, из которой следует, что в сентябре приток валюты (он же отток капитала) был выше или на уровне июля-августа $23-24 млрд. Некоторые аналитики заметили снижение сальдо текущего счета до $15 млрд, но оно обязано технической операции начисления дивидендов Газпрома и других компаний в сентябре - до $9 млрд. Начисление дивидендов в пользу нерезидентов отражается как отток по текущему и приток по финансовому счету. Сейчас дивиденды нерезидентов поступают на счета типа С и не могут быть конвертированы в иностранную валюту как раньше.

{kind=link}

Цифровой рубль планируется сделать дополнительной формой российской национальной валюты наравне с наличными и безналичными деньгами. Она будет эмитироваться Банком России, а храниться в виде цифрового кода в электронных кошельках на платформе Центробанка. Предполагается, что проводить сделки с такими деньгами будут коммерческие банки, у россиян будет доступ к цифровым кошелькам через любую кредитную организацию.

В апреле 2023 года уже начнется пилотирование на реальных клиентах с цифровыми рублями, отметили в Банке России. После этого планируется поэтапно внедрять в том числе различные виды госплатежей и операций, что потребует совместной работы с Минфином, Казначейством и другими заинтересованными ведомствами. Кроме того, будут необходимы доработка информационных систем, взаимная интеграция процессов и расширение нормативно-правовой базы, рассказали в Центробанке.

Ранее в ЦБ сообщали, что введение цифрового рубля также позволит реализовать технологию «окрашивания», то есть возможность выбирать целевое использование, например виды товаров и услуг, за которые можно будет расплатиться такими средствами. В результате повысится эффективность целевых государственных расходов, в том числе в рамках госзакупок и госконтрактов.

https://iz.ru/1408670/mariia-kolobova/natcvaliutnyi-kontrol-vnedrenie-tcifrovogo-rublia-v-biudzhetnyi-protcess-gotovitsia-v-2023-m

В апреле 2023 года уже начнется пилотирование на реальных клиентах с цифровыми рублями, отметили в Банке России. После этого планируется поэтапно внедрять в том числе различные виды госплатежей и операций, что потребует совместной работы с Минфином, Казначейством и другими заинтересованными ведомствами. Кроме того, будут необходимы доработка информационных систем, взаимная интеграция процессов и расширение нормативно-правовой базы, рассказали в Центробанке.

Ранее в ЦБ сообщали, что введение цифрового рубля также позволит реализовать технологию «окрашивания», то есть возможность выбирать целевое использование, например виды товаров и услуг, за которые можно будет расплатиться такими средствами. В результате повысится эффективность целевых государственных расходов, в том числе в рамках госзакупок и госконтрактов.

https://iz.ru/1408670/mariia-kolobova/natcvaliutnyi-kontrol-vnedrenie-tcifrovogo-rublia-v-biudzhetnyi-protcess-gotovitsia-v-2023-m

Известия

Нацвалютный контроль: внедрение цифрового рубля в бюджетный процесс готовится в 2023-м

К тестированию новой формы денег подключится Минфин

The Global Precious Metals Code is under review.

ACI FMA has decided to show its strong appreciation to the London Bullion Market Association (LBMA) for leading the current review of the Global Precious Metals Code, as well as for allowing ACI FMA to provide feedback to the Initial and Final Public Consultations included in that review.

Therefore, we have issued an official Statement of Appreciation (below), as we firmly believe that the intensive work undertaken by the LBMA will result in an updated version of the Global Precious Metals Code clearly continuing its promotion of a fair, liquid, open and appropriately transparent Precious Metals Market in which a diversified set of Market Participants, from all sectors of the industry and located in all regions of the world, can confidently and effectively transact at competitive prices that reflect available market information and in a manner consistent with global best practices and processes.

Since 2018, LBMA and ACI FMA have established a partnership to assist their members and Market Participants with their adherence to the Global Precious Metals Code, through the implementation of ongoing training and attestation of individual Market Participants in the ELAC portal (for E-Learning, Attestation and Certification on industry codes). As soon as the new version of the Code is finalised, we will work on updating ELAC with its new content that reflects this, so that users will be able to test their knowledge to the improved guidelines.

ACI FMA and its members are longstanding proponents and influencers of the highest standards of ethical and professional behaviour in global financial markets.

For more details on the Public Consultations for the review of the Global Precious Metals Code, please check these links:

📍 https://www.lbma.org.uk/articles/public-consultation-launch-global-precious-metals-code

📍 https://www.lbma.org.uk/articles/final-public-consultation-update-global-precious-metals-code

ACI FMA has decided to show its strong appreciation to the London Bullion Market Association (LBMA) for leading the current review of the Global Precious Metals Code, as well as for allowing ACI FMA to provide feedback to the Initial and Final Public Consultations included in that review.

Therefore, we have issued an official Statement of Appreciation (below), as we firmly believe that the intensive work undertaken by the LBMA will result in an updated version of the Global Precious Metals Code clearly continuing its promotion of a fair, liquid, open and appropriately transparent Precious Metals Market in which a diversified set of Market Participants, from all sectors of the industry and located in all regions of the world, can confidently and effectively transact at competitive prices that reflect available market information and in a manner consistent with global best practices and processes.

Since 2018, LBMA and ACI FMA have established a partnership to assist their members and Market Participants with their adherence to the Global Precious Metals Code, through the implementation of ongoing training and attestation of individual Market Participants in the ELAC portal (for E-Learning, Attestation and Certification on industry codes). As soon as the new version of the Code is finalised, we will work on updating ELAC with its new content that reflects this, so that users will be able to test their knowledge to the improved guidelines.

ACI FMA and its members are longstanding proponents and influencers of the highest standards of ethical and professional behaviour in global financial markets.

For more details on the Public Consultations for the review of the Global Precious Metals Code, please check these links:

📍 https://www.lbma.org.uk/articles/public-consultation-launch-global-precious-metals-code

📍 https://www.lbma.org.uk/articles/final-public-consultation-update-global-precious-metals-code

{kind=link}

Санкции и риск блокировки активов в валютах «недружественных» стран увеличили интерес инвесторов и граждан к альтернативным валютам. Аналитики УК «Локо-Инвест» проанализировали потенциал увеличения ликвидности этих валют, устойчивость их курса относительно доллара США, привычной валюты сбережения, а также макроэкономические показатели этих стран.

Специально для The Bell https://thebell.io/v-kakie-valyuty-bezhat-investoram

Специально для The Bell https://thebell.io/v-kakie-valyuty-bezhat-investoram

The Bell

В какие валюты бежать инвесторам

Санкции и риск блокировки активов в валютах «недружественных» стран увеличили интерес инвесторов и граждан к альтернативным валютам. Аналитики

Forwarded from TruEcon

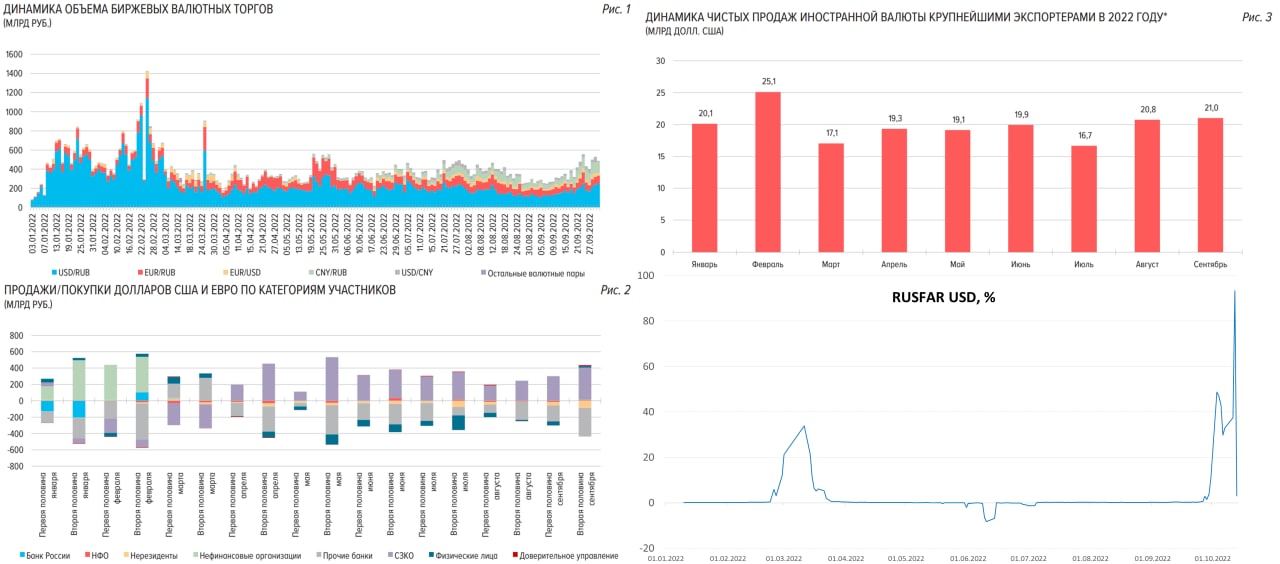

#рубль #Россия #ликвидность #БанкРоссии #юань

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

Валютный рынок перекосило

Банк России опубликовал очередной обзор рисков финансовых рынков. Очевидно, что на фоне обострения геополитических события и ожидания новых ограничений, в первую очередь рынок боялся мер против НКЦ, состоялся очередной забег из доллара/евро, отчасти в юань, отчасти в рубль. На фоне этого доля торгов юанем против рубля и доллара превысила 30% объема торгов.

✔️ Крупнейшие экспортеры продали валюты на $21 млрд – максимум с февраля, этим обусловлен и резкий рост чистых продаж валюты СЗКО (693.6 млрд руб.)

✔️ Население тоже в чистом виде продавало валюту (22.4 млрд руб.), при этом покупая юань (22.7 млрд руб.) – дрейф в юань продолжается.

✔️ Покупателями валюты были «прочие» банки (544.3 млрд руб.) и дружественные нерезиденты (129.5 млрд руб.) – импорт, вывод валюты на зарубежные счета и расчеты через дружественные юрисдикции.

В общем-то в конце сентября -начале октября и вывод, и продажи валюты носили истерический характер, особенно это особенно проявилось в начале октября, когда евро «укатали» почти до 50 руб./евро. Все пытались максимально сократить свою позицию в «токсичных» валютах на НКЦ. В итоге сократили так, что на бирже нарисовался дефицит валюты – её там просто боялись держать и долларовые ставки (на бирже) взлетели до небес. При этом долларов в финсистеме дефицита нет, но он был на бирже, что привело в т.ч. к бэквордации фьючерса, который стал дешевле спота. Но к середине октября ситуация потихоньку выравнивается, хотя держать валюту в НКЦ никто не хочет.

Еще веселее с евро, учитывая, что евро – это вторичная валюта для пассивов финсистемы, резкий сброс участниками рынка евро приводит к рассинхронизации (активов/пассивов) рынка и веселым полетам, но важно понимать, что все это структурные истории, связанные с переходным периодом для рынка с одних валют (евро/доллар) на другие (юань/рубль)... и шоу здесь еще будет просто потому, что переворот активов и пассивов системы рассинхронизированы. Особенно в процессе перестройки инфраструктуры (перехода с биржевой на внебиржевую инфраструктуру) и в этой ситуации локальные полеты +/- 5 рублей, арбитраж и пр. – это наша реальность на какое-то время. По мере структурирования рынка эта волатильность будет уходить.

А пока впереди, как всегда, налоговый период + большие дивидендные истории, что может добавлять волатильности в условиях нестабильной ликвидности в отдельных валютах.

@truecon

{kind=link}

⁉️"Как участники, инфраструктура и регулятор могут помочь валютному рынку РФ уменьшить фрагментацию и распад?"⁉️

🕕 Сегодня в 18:00 в Pro Markets - ACI Russia ищем решения вместе Егором Сусиным, Павлом Пикулевым, Виктором Туневым и Евгением Егоровым.

Присоединиться онлайн

📍Телеграм

📍Clubhouse

🙋♂️Поднимайте руки и высказывайтесь! Пишите комментарии под этим постом 👇🏻

🕕 Сегодня в 18:00 в Pro Markets - ACI Russia ищем решения вместе Егором Сусиным, Павлом Пикулевым, Виктором Туневым и Евгением Егоровым.

Присоединиться онлайн

📍Телеграм

📍Clubhouse

🙋♂️Поднимайте руки и высказывайтесь! Пишите комментарии под этим постом 👇🏻

{kind=link}

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня CIO / Главный портфельный управляющий в Family Office (Кипр), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1316

Вторым номером - Владелец продукта Кредитный калькулятор в Казначейство, Sber

https://emcr.io/jobs/1319

На третьими месте - Куратор по развитию бизнеса, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1315

Также хотим отметить на этой неделе:

Старший специалист Отдела сопровождения операций казначейства, администрирования кредитов и расчетов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1310

Кредитный аналитик, АО Тольяттихимбанк

https://emcr.io/jobs/1311

Управляющий директор, служба/управление структурой баланса, среднесрочной и долгосрочной ликвидностью, Казначейство, ВТБ

https://emcr.io/jobs/1297

Product Owner (EdTech), АО ФИНАМ

https://emcr.io/jobs/1247

Аналитика и оценка проектов/ продуктов, построение моделей, Сбер

https://emcr.io/jobs/1263

HNWI (High-Net-Worth Individual) Sales, Armbrok Investment Company

https://emcr.io/jobs/1165

Начальник отдела методологии департамента экономики, Первая Грузовая Компания

https://emcr.io/jobs/1057

Трейдер/Помощник управляющего, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1226

Лидер команды оценки контрагентского риска, ВТБ

https://emcr.io/jobs/1280

Equity Portfolio Manager, Armbrok Investment Company

https://emcr.io/jobs/1159

Начальник службы управления достаточностью капитала, Казначейство, ВТБ

https://emcr.io/jobs/1300

Ведущий специалист по реструктуризации задолженности корпоративных клиентов, Райффайзенбанк

https://emcr.io/jobs/1309

Старший аналитик ( нефть, газ, металлы), Sber

https://emcr.io/jobs/1317

Бизнес-лидер ВЭД и торговое финансирование, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1306

Аналитик ( рынок Китая), Sber

https://emcr.io/jobs/1318

Специалист по брокерскому обслуживанию в команду развития брокерского бизнеса, Райффайзенбанк

https://emcr.io/jobs/1321

Директор по финансовой эффективности и планированию (без функции управления), ВТБ

https://emcr.io/jobs/1269

Руководитель группы по расчету резервов, Райффайзенбанк

https://emcr.io/jobs/1143

Директор лаборатории СберИндекс, Sber

https://emcr.io/jobs/1304

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня CIO / Главный портфельный управляющий в Family Office (Кипр), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1316

Вторым номером - Владелец продукта Кредитный калькулятор в Казначейство, Sber

https://emcr.io/jobs/1319

На третьими месте - Куратор по развитию бизнеса, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1315

Также хотим отметить на этой неделе:

Старший специалист Отдела сопровождения операций казначейства, администрирования кредитов и расчетов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1310

Кредитный аналитик, АО Тольяттихимбанк

https://emcr.io/jobs/1311

Управляющий директор, служба/управление структурой баланса, среднесрочной и долгосрочной ликвидностью, Казначейство, ВТБ

https://emcr.io/jobs/1297

Product Owner (EdTech), АО ФИНАМ

https://emcr.io/jobs/1247

Аналитика и оценка проектов/ продуктов, построение моделей, Сбер

https://emcr.io/jobs/1263

HNWI (High-Net-Worth Individual) Sales, Armbrok Investment Company

https://emcr.io/jobs/1165

Начальник отдела методологии департамента экономики, Первая Грузовая Компания

https://emcr.io/jobs/1057

Трейдер/Помощник управляющего, ООО "УК ПРОМСВЯЗЬ"

https://emcr.io/jobs/1226

Лидер команды оценки контрагентского риска, ВТБ

https://emcr.io/jobs/1280

Equity Portfolio Manager, Armbrok Investment Company

https://emcr.io/jobs/1159

Начальник службы управления достаточностью капитала, Казначейство, ВТБ

https://emcr.io/jobs/1300

Ведущий специалист по реструктуризации задолженности корпоративных клиентов, Райффайзенбанк

https://emcr.io/jobs/1309

Старший аналитик ( нефть, газ, металлы), Sber

https://emcr.io/jobs/1317

Бизнес-лидер ВЭД и торговое финансирование, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1306

Аналитик ( рынок Китая), Sber

https://emcr.io/jobs/1318

Специалист по брокерскому обслуживанию в команду развития брокерского бизнеса, Райффайзенбанк

https://emcr.io/jobs/1321

Директор по финансовой эффективности и планированию (без функции управления), ВТБ

https://emcr.io/jobs/1269

Руководитель группы по расчету резервов, Райффайзенбанк

https://emcr.io/jobs/1143

Директор лаборатории СберИндекс, Sber

https://emcr.io/jobs/1304

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Portfolio Manager, Recruitment Boutique S.M.Art

•

Управление портфелем акций и облигаций, глобальные рынки (USA, Europe, Emerging Markets)

•

Разработка и реализация стратегий инвестирования

•

Поиск и предложение новых инвестиционных идей и рекомендаций

•

Стратегическое распределение долей портфеля…

Управление портфелем акций и облигаций, глобальные рынки (USA, Europe, Emerging Markets)

•

Разработка и реализация стратегий инвестирования

•

Поиск и предложение новых инвестиционных идей и рекомендаций

•

Стратегическое распределение долей портфеля…

To celebrate and support Global Diversity Awareness Month, ACI FMA and ACI UK are delighted to share a series of interviews recorded with prominent female leaders in the financial markets to discuss diversity in our industry in 2022.

As a global financial markets association, ACI FMA recognize that today, more than arguably at any time, supporting market participants to adhere to principles of ethical conduct means a focus not solely on enhancing best market practice but also on being an advocate for the sorts of cultural change we need to see.

For our first conversation ACI UK Committee Member Noel Singh sat down with Jasmin Fellner-Bozdag, Director, Head of eFX Sales EMEA at BNY Mellon to explore diversity, equal opportunities and how the employment landscape has changed in the banking industry.

YouTube

As a global financial markets association, ACI FMA recognize that today, more than arguably at any time, supporting market participants to adhere to principles of ethical conduct means a focus not solely on enhancing best market practice but also on being an advocate for the sorts of cultural change we need to see.

For our first conversation ACI UK Committee Member Noel Singh sat down with Jasmin Fellner-Bozdag, Director, Head of eFX Sales EMEA at BNY Mellon to explore diversity, equal opportunities and how the employment landscape has changed in the banking industry.

YouTube