Forwarded from TruEcon

#Россия #экспорт #рубль

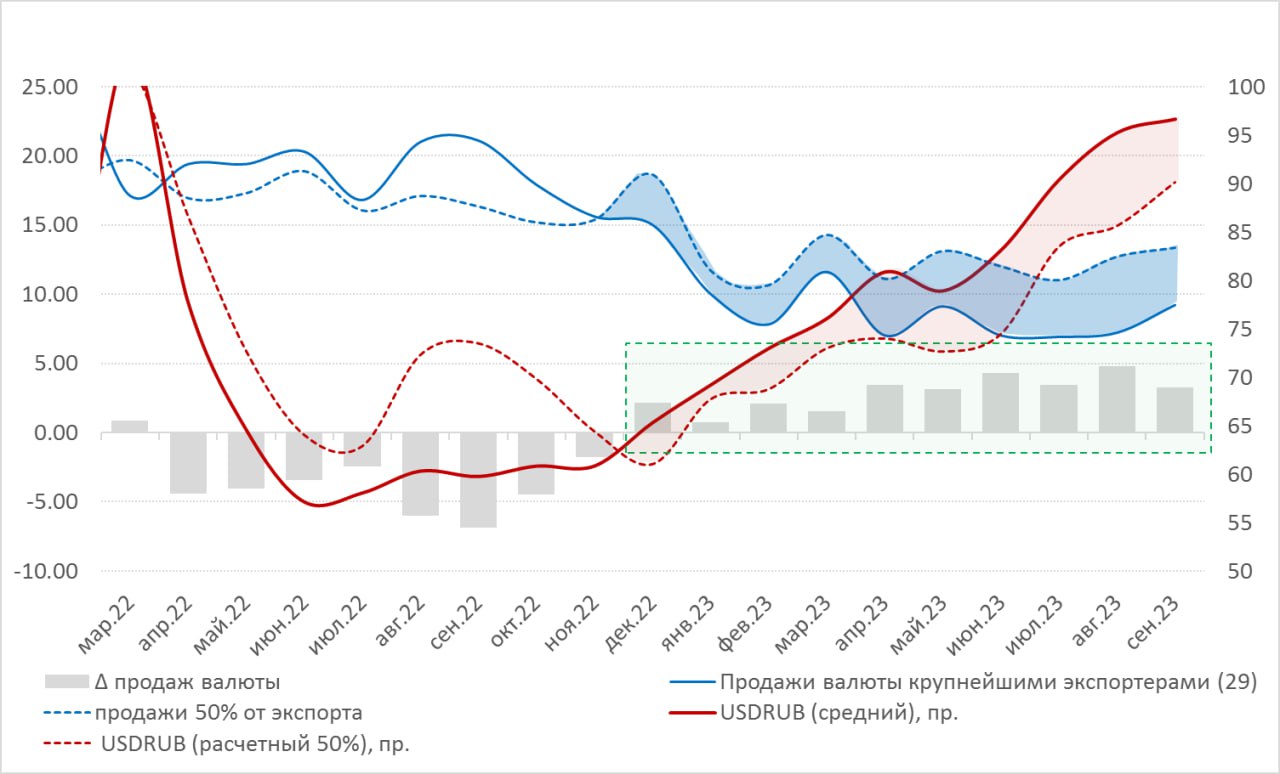

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from Market Power

📈 Повышению ставки быть!

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

YouTube

Настоящая причина инфляции – это … | Как сохранить свои сбережения и защититься от инфляции?

А вы знаете настоящую причину инфляции? Обычное описание из учебника уже давно не работает, поэтому многие и не знают, как сохранить свои сбережения и защититься от обесценивания денег. Опытный аналитик Роман Пантюхин расскажет вам всю правду об инфляции…

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

Forwarded from Market Power

Российская валюта вчера заметно укрепилась

💵Доллар сейчас торгуется по ₽89;

💶Евро — ниже ₽97.

🚀Что случилось и как долго это будет продолжаться? Отвечают аналитики Market Power

🫡Краткосрочно объективных причин для ослабления рубля нет. Импорт снижается, экспортеры продают больше валюты:

- в октябре импорт товаров снизился на 7%, до $22,3 млрд;

- чистые продажи валюты крупнейшими экспортерами выросли на 36%, до $12,5 млрд.

🧐Если будет движение в сторону ₽85 за доллар, население и фирмы могут увеличить объемы покупок валюты. Это способно сдержать укрепление рубля. В декабре же мы видим возможности для ослабления рубля на фоне роста потребительских и бюджетных расходов.

😔Напомним, что указ президента по продаже валютной выручки действует до апреля 2024 года, поэтому со 2 квартала следует ожидать более заметного ослабления курса рубля.

👉Подробнее про указ о продаже валютной выручки

#валюта #рубль #МР_Ващелюк

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Forwarded from TruEcon (Truecon)

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Forwarded from TruEcon

#БанкРоссии #ставки #рубль

Банки поставили на повышение ставок

Годовые ставки ROISFIX взлетели у ряда банков до 17%+, годовой IRS на ставку ЦБ тоже выше 17.2%. В общем-то рынок, хотя и не закладывает повышения ставки в июне, но настраивается на ужесточение в июле. Причем это вряд ли можно списать на ситуацию с ликвидностью – пока здесь структурный профицит около 1 трлн руб.

Если смотреть на инфляцию – то объективно нужно сказать, что она на несколько месяцев «залипает» в районе 6% +/-, что обусловлено, отасти поствыборной индексацией цен ритейлерами (это видно по тому, что ускорение роста за апрель в непродах и продуктах без сезонных категорий товаров). В услугах, наоборот замедление, но общий рост цен все еще высокий, индексация тарифов 1 июля создаст дополнительный краткосрочный импульс, к чему добавится риск роста цен на продукты, связанный с заморозками. В итоге инфляция до осени вряд ли продемонстрирует какое-то замедление (скорее ускорение), а на конец года все же будет стремиться к 6%+ и вряд ли ниже.

Формально в этой ситуации Банк России действительно должен пойти на повышение ставки, хотя против этого то, что реальная ставка около 10% (ожидаемая 6%+) остаётся ограничительной, а во втором полугодии есть все предпосылки ждать резкого замедления кредита (ипотечного/корпоративного). Т.е. можно оказаться в ситуации, когда, повысив сейчас, к концу осени придется задуматься о понижении. Есть и еще одна неопределенность – налоги/бюджет… тот еще квест, который структурируется к осени.

По смыслу логичнее просто ждать, но тогда придется принять, что инфляция залипла здесь еще на несколько месяцев...

@truecon

Банки поставили на повышение ставок

Годовые ставки ROISFIX взлетели у ряда банков до 17%+, годовой IRS на ставку ЦБ тоже выше 17.2%. В общем-то рынок, хотя и не закладывает повышения ставки в июне, но настраивается на ужесточение в июле. Причем это вряд ли можно списать на ситуацию с ликвидностью – пока здесь структурный профицит около 1 трлн руб.

Если смотреть на инфляцию – то объективно нужно сказать, что она на несколько месяцев «залипает» в районе 6% +/-, что обусловлено, отасти поствыборной индексацией цен ритейлерами (это видно по тому, что ускорение роста за апрель в непродах и продуктах без сезонных категорий товаров). В услугах, наоборот замедление, но общий рост цен все еще высокий, индексация тарифов 1 июля создаст дополнительный краткосрочный импульс, к чему добавится риск роста цен на продукты, связанный с заморозками. В итоге инфляция до осени вряд ли продемонстрирует какое-то замедление (скорее ускорение), а на конец года все же будет стремиться к 6%+ и вряд ли ниже.

Формально в этой ситуации Банк России действительно должен пойти на повышение ставки, хотя против этого то, что реальная ставка около 10% (ожидаемая 6%+) остаётся ограничительной, а во втором полугодии есть все предпосылки ждать резкого замедления кредита (ипотечного/корпоративного). Т.е. можно оказаться в ситуации, когда, повысив сейчас, к концу осени придется задуматься о понижении. Есть и еще одна неопределенность – налоги/бюджет… тот еще квест, который структурируется к осени.

По смыслу логичнее просто ждать, но тогда придется принять, что инфляция залипла здесь еще на несколько месяцев...

@truecon

Forwarded from TruEcon

#Россия #рубль #юань #доллар

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

🔸 Внешняя торговля: ~¥30 млрд в месяц;

🔸 Банк России: ~ ¥10 млрд в месяц;

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #fx #БанкРоссии

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

🟢 CNYRUB – 11.8576

🟢 USDRUB – 89.9475

🟢 EURRUB – 96.6852

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

«Неправильные» курсы

Сегодня Банк России опубликовал официальные курсы валют

Официальный курс доллара с четверга вырос на 3.9%, евро – на 2.7%, а вот курс юаня практически не изменился. И это при том, что на внешнем рынке ни курс юаня к доллару, ни курс евро к доллару существенно не менялись.

В итоге кросс-курс USDCNY по официальным данным ЦБ взлетел до 7.59 юаня за доллар при внешнем курсе 7.18 юаня за доллар (отклонение 5.7%). Это ставит вполне логичный вопрос: а какой курс более правильный? Доллар по ~90, или биржевой юань на Мосбирже по 11.9?

Ответ, возможно, не всем понравится, но предположу, что «неправильны» оба курса. До недавнего времени на российском рынке традиционно был избыток предложения юаня, что приводило к небольшому занижению кросса USDCNY на внутреннем рынке. Предложение обеспечивают продажи экспортеров и Банка России в рамках зеркалирования операций ФНБ. Но юаня было слишком много относительно спроса на него, как инструмент сбережений, что создавало арбитраж, который закрывался на оффшорном рынке (в основном иностранными банками).

Можно предположить, что в связи событиями последних месяцев и ухода доллара на межбанк + в ожидании 13 августа, существенного сокращения контрагентов биржи (по юаню тоже) взаимосвязи сильно сократились. Классический арбитраж сократился, транзакционные издержки оншор-оффшор подросли. На бирже большое предложение юаня осталось, но каналы перетока этих юаней на межбанк сузились, а арбитраж (в моменте) подорожал до уровня транзакционных издержек оффшор-оншор (~5%).

📍Почему «неправильны» оба курса? – потому что юань из-за избыточного предложения на бирже слишком дешевый, а доллар слишком дорогой из-за ухудшения/удорожания арбитражных возможностей. Фактически разные сегменты рынка (Мосбржа-Межбанк-оффшор) слабо взаимосвязаны и перетоки между ними ограничены. Ну и пока эти узкие места не «разошьются» эта история рискует сохраниться. В такой ситуации «реальный курс» скорее где-то между официальным курсом доллара и официальным курсом юаня.

❓Вероятно недавние полеты ставок на биржевые свопы, и т.н. «кризис ликвидности в юанях» - тоже отражение резкого сокращения контрагентов этих операций. Возможно пока это краткосрочная история, а возможно она усугубится к октябрю.

Если это так – то, к сожалению, то что мы видим будет давать нам искаженную картинку, потому как официальные курсы разных валют определяются в разных сегментах рынка слабо между собой взаимосвязанных (по-хорошему фиксация курса должна идти в одном месте). С арбитражной историей решения тоже есть, но это отдельная тема.

Если такая ситуация долго будет сохраняться – то доверие к официальным курсам ЦБ будет снижаться, потому как такого разрыва быть не должно.

❗️Все написанное отражает лишь личное мнение автора, носит только общеинформационный характер, не может ассоциироваться с мнением, или позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

🔴 FX уже в традиционной для нас манере с треском "ломается"...

Почему в традиционной? Потому, что когда он "ломается", курсу характерны вечерние завалы, когда после ~16 часов с него уходят крупные продавцы валюты и мы весело летим в полупустом стакане, даже офшор обогнали. Хотя и без того рынок не особо ликвиден нынче... это еще рубли на налоги нужны.

Особо добавить здесь нечего ко вчерашнему ... с интересом наблюдаем за очередным, уже традиционным, для нашего рынка полетом. Импортеры после этого, скорее всего, переставят курсовые ориентиры в 110...120, потому как цикл заказ-поставка месяца 2-3... волатильность же.

Банк России, тем временем опубликовал октябрьский обзор банковского сектора, хотя уже не совсем актуальный, т.к. основные тенденции октября были понятны, самое интересное началось скорее в ноябре.

1️⃣ Прирост корпоративного кредита немного ускорился до +₽1.9 трлн за месяц (+2.3% м/м и +21.8% г/г), стремительно рос именно рублевый кредит ₽2.4 трлн (+3.3% м/м), отчасти за счет рефинансирования валютного кредиты (-₽0.4 трлн). ЦБ грозит еще ужесточить регулирование, хотя октябрьские данные особо уже не интересны, после отчета Сбера было ясно, что корпораты в октябре хватали все, до чего могли добраться.

2️⃣ Депозиты компаний росли на +₽0.8 трлн (+1.5% м/м и +16.5% г/г), валютные депозиты сократились на ₽261 млрд, рублевые выросли на ₽1.1 трлн. При таких ставках (23...26%) грех не отложить заначку.

3️⃣ Рост кредитов населению резко замедлялся до 0.4% м/м. Ипотека прибавила 0.7% м/м и 19.1% г/г, в основном за счет льготной ипотеки и различных «схемных» кредитов от застройщиков. По идее портфель обычной ипотеки уже должен сокращаться. Потребительский кредит начал сокращаться -0.3% м/м и 14.1% г/г.

❗️Предварительные данные в ноябре говорят об ускорении сжатия портфеля потребкредитов – падение ускоряется, причем по всем направлениям, что будет бить по спросу в конце года.

4️⃣ Депозиты населения устойчиво растут +₽0.7 трлн (+1.3% м/м и 26.9% г/г), но самое интересное, конечно в сегменте срочных рублевых депозитов, которые взлетели на +₽1.44 трлн (+4.4% м/м). Сберегательная активность зашкаливала, но это следствие того, что в октябре активно росли ставки.

❗️Последний месяц характеризовался активным разгоном провокационных слухов о «заморозке» депозитов, но значимо ни на динамику депозитов, ни на динамику наличных это не повлияло.

Банки сокращали портфель облигаций, отчасти за счет погашений бумаг, отчасти он сократился за счет отрицательной переоценки. Ликвидность сократилась на фоне агрессивного роста кредита.

В целом октябрь зафиксировал резкий рост корпоративного кредитования, но это скорее всего «последний рывок», т.к. с ноября условия кредитования резко ужесточились, а ставки взлетели до КС +6...7...11%. Потребительский кредит уходит в режим резкого сокращения, но общий объем кредитов населению все еще немного растет за счет льготной ипотеки и быстро замедляющегося, но все еще немного растущего автокредита.

@truecon

Почему в традиционной? Потому, что когда он "ломается", курсу характерны вечерние завалы, когда после ~16 часов с него уходят крупные продавцы валюты и мы весело летим в полупустом стакане, даже офшор обогнали. Хотя и без того рынок не особо ликвиден нынче... это еще рубли на налоги нужны.

Особо добавить здесь нечего ко вчерашнему ... с интересом наблюдаем за очередным, уже традиционным, для нашего рынка полетом. Импортеры после этого, скорее всего, переставят курсовые ориентиры в 110...120, потому как цикл заказ-поставка месяца 2-3... волатильность же.

Банк России, тем временем опубликовал октябрьский обзор банковского сектора, хотя уже не совсем актуальный, т.к. основные тенденции октября были понятны, самое интересное началось скорее в ноябре.

❗️Предварительные данные в ноябре говорят об ускорении сжатия портфеля потребкредитов – падение ускоряется, причем по всем направлениям, что будет бить по спросу в конце года.

❗️Последний месяц характеризовался активным разгоном провокационных слухов о «заморозке» депозитов, но значимо ни на динамику депозитов, ни на динамику наличных это не повлияло.

Банки сокращали портфель облигаций, отчасти за счет погашений бумаг, отчасти он сократился за счет отрицательной переоценки. Ликвидность сократилась на фоне агрессивного роста кредита.

В целом октябрь зафиксировал резкий рост корпоративного кредитования, но это скорее всего «последний рывок», т.к. с ноября условия кредитования резко ужесточились, а ставки взлетели до КС +6...7...11%. Потребительский кредит уходит в режим резкого сокращения, но общий объем кредитов населению все еще немного растет за счет льготной ипотеки и быстро замедляющегося, но все еще немного растущего автокредита.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM