Forwarded from TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Своп на ключевую ставку 3м: 15.9%

CDS 5y: >800

USD/RUB: 83-85

Волатильность: >50

Интервенции пока нормализовали ситуацию на валютном рынке, курс рубля вернулся ниже 85, своп на ключевую ставку указывает на ориентиры, которые, видимо, плюс/минус можно ждать от решения ЦБ по ставке.

@truecon

Своп на ключевую ставку 3м: 15.9%

CDS 5y: >800

USD/RUB: 83-85

Волатильность: >50

Интервенции пока нормализовали ситуацию на валютном рынке, курс рубля вернулся ниже 85, своп на ключевую ставку указывает на ориентиры, которые, видимо, плюс/минус можно ждать от решения ЦБ по ставке.

@truecon

Forwarded from TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг

Рынок немного пришел в себя после вчерашнего шторма и заявлений Банка России и полной поддержке попавших в сложную ситуацию банков, все меры ЦБ здесь. Акции отскакивают, но на самом деле сейчас два рынка внешний (там нет ликвидности, огромные дисконты и высокие ставки) и внутренний (акции отскочили, ставки снизились), курс ниже 85 руб./долл.

Банк России опубликовал параметры предоставления рублевой ликвидности, объем аукциона РЕПО увеличен до 3 трлн руб. под 9.5% годовых.

ОФЗ: ~13-14% . своп на ключевую ставку >18%

USD/RUB: ~83

CDS 5y: >900

Волатильность: >50

Газ в ЕС: <$1300 тыс./м3

Нефть Brent: >$101 за баррель

@truecon

Рынок немного пришел в себя после вчерашнего шторма и заявлений Банка России и полной поддержке попавших в сложную ситуацию банков, все меры ЦБ здесь. Акции отскакивают, но на самом деле сейчас два рынка внешний (там нет ликвидности, огромные дисконты и высокие ставки) и внутренний (акции отскочили, ставки снизились), курс ниже 85 руб./долл.

Банк России опубликовал параметры предоставления рублевой ликвидности, объем аукциона РЕПО увеличен до 3 трлн руб. под 9.5% годовых.

ОФЗ: ~13-14% . своп на ключевую ставку >18%

USD/RUB: ~83

CDS 5y: >900

Волатильность: >50

Газ в ЕС: <$1300 тыс./м3

Нефть Brent: >$101 за баррель

@truecon

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США: широким фронтом

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) в яваре вышел ожидаемо 0.6% м/м и 6.1% г/г – это самая высокая за 40 лет инфляция. Без учета энергии и продуктов питания цены в США растут на 0.5% м/м и 5.2% г/г – рекорд с 1983 года. Последний прогноз ФРС предполагал инфляцию 2.6% в 2022 году, почти четверть пути пройдено за один январь.

Товары за месяц подорожали на 0.9% м/м за год товары в США прибавили в цене 8.8% г/г. Товары долгосрочного пользования подорожали еще на 1% м/м и 11.6% г/г – это лишь немногим не дотягивает до рекорда 1975 года 11.9%. И это не автомобили (0.4% м/м), а товары и оборудование для дома (+2.2% м/м) и прочие товары. Товары краткосрочного пользования +0.7 м/м и +7.2 г/г, помог временно присевший бензин, но он уже снова подорожал.

Цены на услуги выросли на 0.4% м/м и 4.6% г/г – максимум с 1990 года, здесь все могло быть сильно хуже, но на фоне разгулявшегося омикрона снизились цены на транспорт, размещение, а отелях и пр. С другой стороны, резко подорожало электричество – пока тоже скорее к разовым факторам можно отнести.

В целом рост цен продолжался достаточно широким фронтом, мало того, есть все предпосылки к тому, что инфляционное давление будет оставаться высоким. В Этой ситуации вряд ли стоит рассчитывать на то, что ФРС откажется от повышения ставок.

@truecon

Инфляция в США: широким фронтом

Дефлятор потребительских расходов (основной индикатор инфляции для ФРС) в яваре вышел ожидаемо 0.6% м/м и 6.1% г/г – это самая высокая за 40 лет инфляция. Без учета энергии и продуктов питания цены в США растут на 0.5% м/м и 5.2% г/г – рекорд с 1983 года. Последний прогноз ФРС предполагал инфляцию 2.6% в 2022 году, почти четверть пути пройдено за один январь.

Товары за месяц подорожали на 0.9% м/м за год товары в США прибавили в цене 8.8% г/г. Товары долгосрочного пользования подорожали еще на 1% м/м и 11.6% г/г – это лишь немногим не дотягивает до рекорда 1975 года 11.9%. И это не автомобили (0.4% м/м), а товары и оборудование для дома (+2.2% м/м) и прочие товары. Товары краткосрочного пользования +0.7 м/м и +7.2 г/г, помог временно присевший бензин, но он уже снова подорожал.

Цены на услуги выросли на 0.4% м/м и 4.6% г/г – максимум с 1990 года, здесь все могло быть сильно хуже, но на фоне разгулявшегося омикрона снизились цены на транспорт, размещение, а отелях и пр. С другой стороны, резко подорожало электричество – пока тоже скорее к разовым факторам можно отнести.

В целом рост цен продолжался достаточно широким фронтом, мало того, есть все предпосылки к тому, что инфляционное давление будет оставаться высоким. В Этой ситуации вряд ли стоит рассчитывать на то, что ФРС откажется от повышения ставок.

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США ... инфляция в феврале не отступит

Пока хоть немного улеглась истерия, можно развлечься инфляцией в США. Февральские данные по деловой активности продемонстрировали по-прежнему крайне высокую инфляцию, в ряде регионов был рост, в ряде небольшое снижение, только ФРБ Нью-Йорка зафиксировал новый исторический рекорд. Данные ISM указывают на то, что крайне агрессивно продолжают расти цены в секторе услуг, поспокойнее в производственном секторе. Так, или иначе, но количество компаний, которое заявляет о повышении цен остается на крайне высоких уровнях.

Впервые за последние месяцы немного снизились оптовые цены на подержанные автомобили (-1.5%), но это сильного влияния на февральскую инфляцию не окажет, зато сразу на 4.5% подскочили цены на бензин, что даст приличную добавку инфляции в США. Добавит и в целом подскочивший на 5.6% индекс цен на ресурсы. Соотношение розничных продаж и запасов искажено кривой статистикой по рознице в США. Инфляционные ожидания оставались высокими, зарплаты росли, транспортные тарифы были высокими. Если смотреть в целом – то февральская инфляция в США снова низкой не будет, пока рисуется ближе к 0.6-0.7% м/м, а годовая 7.7-7.8% г/г и даже может повыше.

Конечно, для нас это сейчас не так важно ... но именно тема инфляции (все еще растущей) должна была стать главной темой ключевого выступления Д.Байдена в Конгрессе на фоне провала экономических инициатив и провалившихся потребительских настроений, но инфляция теперь не самое главное: «US president Joe Biden has rewritten the State of the Union address he is scheduled to deliver on Tuesday in response to Russian president Vladimir Putin’s assault on Ukraine last week.»

Хотя текущие процессы явно проинфляционные, но, на фоне сложившейся ситуации рынки уже не верят, что ФРС будет агрессивно ужесточать политику, а доходность гособлигаций США резко снизилась за пару дней на 20-30 б.п. Так что и доходности ниже, и с инфляцией бороться не так обязательно (хотя она будет выше) ...

@truecon

США ... инфляция в феврале не отступит

Пока хоть немного улеглась истерия, можно развлечься инфляцией в США. Февральские данные по деловой активности продемонстрировали по-прежнему крайне высокую инфляцию, в ряде регионов был рост, в ряде небольшое снижение, только ФРБ Нью-Йорка зафиксировал новый исторический рекорд. Данные ISM указывают на то, что крайне агрессивно продолжают расти цены в секторе услуг, поспокойнее в производственном секторе. Так, или иначе, но количество компаний, которое заявляет о повышении цен остается на крайне высоких уровнях.

Впервые за последние месяцы немного снизились оптовые цены на подержанные автомобили (-1.5%), но это сильного влияния на февральскую инфляцию не окажет, зато сразу на 4.5% подскочили цены на бензин, что даст приличную добавку инфляции в США. Добавит и в целом подскочивший на 5.6% индекс цен на ресурсы. Соотношение розничных продаж и запасов искажено кривой статистикой по рознице в США. Инфляционные ожидания оставались высокими, зарплаты росли, транспортные тарифы были высокими. Если смотреть в целом – то февральская инфляция в США снова низкой не будет, пока рисуется ближе к 0.6-0.7% м/м, а годовая 7.7-7.8% г/г и даже может повыше.

Конечно, для нас это сейчас не так важно ... но именно тема инфляции (все еще растущей) должна была стать главной темой ключевого выступления Д.Байдена в Конгрессе на фоне провала экономических инициатив и провалившихся потребительских настроений, но инфляция теперь не самое главное: «US president Joe Biden has rewritten the State of the Union address he is scheduled to deliver on Tuesday in response to Russian president Vladimir Putin’s assault on Ukraine last week.»

Хотя текущие процессы явно проинфляционные, но, на фоне сложившейся ситуации рынки уже не верят, что ФРС будет агрессивно ужесточать политику, а доходность гособлигаций США резко снизилась за пару дней на 20-30 б.п. Так что и доходности ниже, и с инфляцией бороться не так обязательно (хотя она будет выше) ...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #долг

.... а обед по расписанию

Минфин США дал задний ход, выпустив лицензию, которая позволяет использовать средства с заблокированных счетов РФ для выплат по долгу. В общем-то Россия не отказывалась от исполнения своих обязательств, заморозив только любые платежи из РФ. Но счета и средства на внешних счетах были заблокированы решениями Минфина США ... формально неисполнение обязательств может привести к том, что многим американским финансовым структурам пришлось бы признать значительные убытки и сформировать значительные резервы по всем российским активам.

Но сами американцы убытки получать не любят, потому готовы разрешить использование замороженных средств для исполнения обязательств РФ по евробондам.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ - только так ).

@truecon

.... а обед по расписанию

Минфин США дал задний ход, выпустив лицензию, которая позволяет использовать средства с заблокированных счетов РФ для выплат по долгу. В общем-то Россия не отказывалась от исполнения своих обязательств, заморозив только любые платежи из РФ. Но счета и средства на внешних счетах были заблокированы решениями Минфина США ... формально неисполнение обязательств может привести к том, что многим американским финансовым структурам пришлось бы признать значительные убытки и сформировать значительные резервы по всем российским активам.

Но сами американцы убытки получать не любят, потому готовы разрешить использование замороженных средств для исполнения обязательств РФ по евробондам.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ - только так ).

@truecon

Office of Foreign Assets Control | U.S. Department of the Treasury

Home

Mission The Office of Foreign Assets Control ("OFAC") of the US Department of the Treasury administers and enforces economic and trade sanctions based on US foreign policy and national security goals against targeted foreign countries and regimes, terrorists…

Forwarded from TruEcon

#США #экономика #ФРС #долг #инфляция #ставки #доллар #ликвидность

Стагфляция наступала ... ФРС и ЕЦБ делали вид, что будут реагировать

ФРС завершает завершила скупку активов, на неделе было приобретено гособлигаций на $4.3 млрд, строки баланса стали непривычно пустыми. Общие активы ФРС составили на 9 марта $8.91 трлн. Но зато на неделе $76 млрд потратил со своих счетов Минфин США, так что в целом долларовой ликвидности прибавилось. У банков денег стало чуть побольше, но в общих масштабах операции Минфина США двусторонне – сегодня дал, завтра забрал.

Денежный рынок продолжает сильно «сносить», спреды еще больше выросли, ситуация становится все более нестабильной. То же самое касается долгового рынка США – доходность гособлигаций взлетела 30-35 б.п. и здесь явно прошла мощная распродажа, причем ситуация с ликвидностью рынка госдолга США продолжает ухудшаться, а кривая доходности практически плоская. Спреды долгового рынка продолжили расти как по бумагам инвестиционного уровня, так и по «мусорным» бондам, но чуть нормализовались по EM.

Турбулентность на денежном и долговом рынке США усиливается. В Китае рекордное количество случав covid, что обещает новые проблемы с поставками, Иран нанес ракетный удар по консульству США в иракском Курдистане – переговоры по нефти под большим вопросом, поставки из России резко ограничены. Все это на фоне мизерных ставок в развитых странах обещает практически неминуемый взлет инфляции дальше.

Глава ФРС Дж. Пауэлл указывал на готовность поднять ставку аж на 25 б.п. на ближайшем заседании, но очевидно, что ФРС все больше теряет контроль над ситуацией, потому как инфляция 9-10% уже далеко не фантазия. Не стал бы исключать, что ФРС все же дернет ставку на 50 б.п. 16 марта, но в общем-то это мало что решает. ЕЦБ на неделе заявил об ускоренном сворачивании QE проявив «жесткость» ... при инфляции потенциально стремящейся к 10% и отрицательных ставках это звучит занимательно. Похоже хаос будет нарастать...

@truecon

Стагфляция наступала ... ФРС и ЕЦБ делали вид, что будут реагировать

ФРС завершает завершила скупку активов, на неделе было приобретено гособлигаций на $4.3 млрд, строки баланса стали непривычно пустыми. Общие активы ФРС составили на 9 марта $8.91 трлн. Но зато на неделе $76 млрд потратил со своих счетов Минфин США, так что в целом долларовой ликвидности прибавилось. У банков денег стало чуть побольше, но в общих масштабах операции Минфина США двусторонне – сегодня дал, завтра забрал.

Денежный рынок продолжает сильно «сносить», спреды еще больше выросли, ситуация становится все более нестабильной. То же самое касается долгового рынка США – доходность гособлигаций взлетела 30-35 б.п. и здесь явно прошла мощная распродажа, причем ситуация с ликвидностью рынка госдолга США продолжает ухудшаться, а кривая доходности практически плоская. Спреды долгового рынка продолжили расти как по бумагам инвестиционного уровня, так и по «мусорным» бондам, но чуть нормализовались по EM.

Турбулентность на денежном и долговом рынке США усиливается. В Китае рекордное количество случав covid, что обещает новые проблемы с поставками, Иран нанес ракетный удар по консульству США в иракском Курдистане – переговоры по нефти под большим вопросом, поставки из России резко ограничены. Все это на фоне мизерных ставок в развитых странах обещает практически неминуемый взлет инфляции дальше.

Глава ФРС Дж. Пауэлл указывал на готовность поднять ставку аж на 25 б.п. на ближайшем заседании, но очевидно, что ФРС все больше теряет контроль над ситуацией, потому как инфляция 9-10% уже далеко не фантазия. Не стал бы исключать, что ФРС все же дернет ставку на 50 б.п. 16 марта, но в общем-то это мало что решает. ЕЦБ на неделе заявил об ускоренном сворачивании QE проявив «жесткость» ... при инфляции потенциально стремящейся к 10% и отрицательных ставках это звучит занимательно. Похоже хаос будет нарастать...

@truecon

{kind=link}

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

США: инфляция не отступает ...

Цены производителей в США в этот выросли не так сильно, уже привычные 0.8% м/м, годовой прирост цен составил 10.0% г/г, как и в предыдущем месяце. В этот раз, конечно, главную роль сыграли цены на энергию, которые выросли на 8.2% м/м и 33.8% г/г. Но резко растут и цены на продукты питания 1.9% м/м и 13.7% г/г. Без учета энергии и продуктов питания рост цен на товары тоже оставался интенсивным 0.7% м/м и ускорился до 7.7% г/г. Похожая ситуация и в строительстве 0.6% м/м, а годовой рост ускорился до 13.6% г/г. Но общие индексы спасли услуги, где за месяц цены не изменились, а годовой рост цен даже немного замедлился до 7.0% г/г, хотя транспортные услуги резко подорожали, но услуги, связанные с организацией экспорта несколько подешевели.

Цены производителей в обрабатывающей промышленности улетели на 2.5% м/м – это в принципе рекордный месячный прирост цен с 1985 года как минимум, рост за год 16.6% г/г – близко к недавнему рекорду.

Деловые настроения в Нью-Йорке в марте рухнули до минимумов с мая 2020 года (-11.8), основной причиной стали обвал новых заказов и поставок, снова растут задержки с поставками. По-прежнему большое количество компаний заявляло росте закупочных цен, но оно немного все же снизилось. Но исторически рекордное количество компаний заявило о росте отпускных цен. Выросло и количество компаний, которые заявляют о повышении цен в ближайшие погода (как закупочных, так и отпускных).

P.S.:Белый дом собрал американских тик-токеров и призвал их обвинять в росте цен на бензин ... ну да, кого же еще обвинять ). Главное ведь не с инфляцией бороться, а найти на кого ее списать... завтра ФРС будет сложно.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

США: инфляция не отступает ...

Цены производителей в США в этот выросли не так сильно, уже привычные 0.8% м/м, годовой прирост цен составил 10.0% г/г, как и в предыдущем месяце. В этот раз, конечно, главную роль сыграли цены на энергию, которые выросли на 8.2% м/м и 33.8% г/г. Но резко растут и цены на продукты питания 1.9% м/м и 13.7% г/г. Без учета энергии и продуктов питания рост цен на товары тоже оставался интенсивным 0.7% м/м и ускорился до 7.7% г/г. Похожая ситуация и в строительстве 0.6% м/м, а годовой рост ускорился до 13.6% г/г. Но общие индексы спасли услуги, где за месяц цены не изменились, а годовой рост цен даже немного замедлился до 7.0% г/г, хотя транспортные услуги резко подорожали, но услуги, связанные с организацией экспорта несколько подешевели.

Цены производителей в обрабатывающей промышленности улетели на 2.5% м/м – это в принципе рекордный месячный прирост цен с 1985 года как минимум, рост за год 16.6% г/г – близко к недавнему рекорду.

Деловые настроения в Нью-Йорке в марте рухнули до минимумов с мая 2020 года (-11.8), основной причиной стали обвал новых заказов и поставок, снова растут задержки с поставками. По-прежнему большое количество компаний заявляло росте закупочных цен, но оно немного все же снизилось. Но исторически рекордное количество компаний заявило о росте отпускных цен. Выросло и количество компаний, которые заявляют о повышении цен в ближайшие погода (как закупочных, так и отпускных).

P.S.:Белый дом собрал американских тик-токеров и призвал их обвинять в росте цен на бензин ... ну да, кого же еще обвинять ). Главное ведь не с инфляцией бороться, а найти на кого ее списать... завтра ФРС будет сложно.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС на распутье

Сегодня решение ФРС по ставке, пожалуй, это одно из самых важных за последнее время. Это будет первое за несколько лет заседание, когда ставка ФРС будет повышена, рынок полностью уверен, что она будет повышена на 25 б.п. – само по себе абсолютно незначимое действие с точки зрения борьбы с текущей инфляцией, но по порядку... есть два ключевых вопроса: повышение ставки и сокращение баланса ФРС. Какая сейчас ситуация:

- Инфляция зашкаливает и уже практически достигла 8%, в ближайшие месяцы может подойти к 9-10%, компании продолжают повышать отпускные цены, зарплаты растут, но инфляцию уже не догоняют, сбережения избыточны.

✔️ С поставками и логистикой в связи с санкциями и все более активным развитием ковида в Китае будут очевидно дополнительные проблемы.

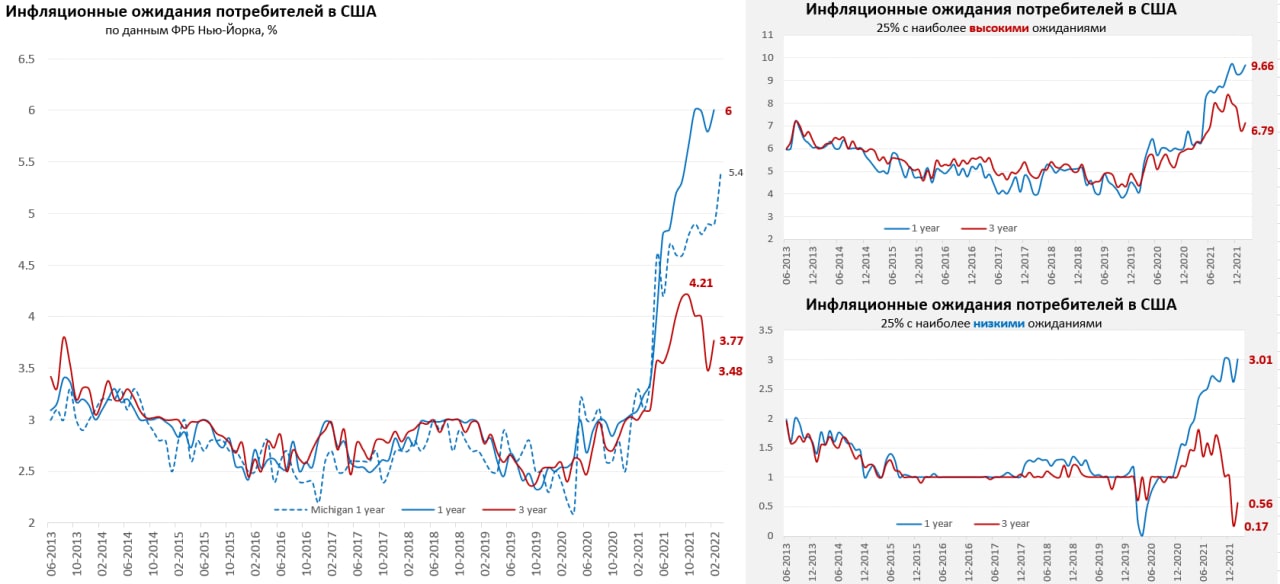

✔️ Инфляционные ожидания снова растут, по данным Мичиганского университета с начала марта они подскочили до максимумов с 1980-х 5.4% в ближайший год, по данным ФРБ Нью-Йорка они снова выросли в феврале до 6%. Рыночные ожидания 5.7% на год и 3.5% на 5 лет.

✔️ Высокая волатильность и низкая ликвидность на рынке госдолга, при том, что занимать нужно много, доходности подскочили выше 2%, а кривая UST становится плоской. Спрос на бумаги со стороны развивающихся стран (которые в основном и формируют резервы) под большим вопросом.

✔️ Денежный рынок нестабилен, спреды разъехались... ликвидность есть, но мобильность денег снижается, т.е. доверие между участниками системы снижается.

✔️ Экономика близка к рецессии, настроения потребителей рекордно упали, но они продолжают пока тратить, хоть и не могут «догнать» инфляцию.

Мало того, многие инфляционные процессы могут еще больше усугубиться, а турбулентность здесь может еще больше вырасти, что рискует «сорвать» и долгосрочные инфляционные ожидания и уже свалиться полноценную стагфляцию. Все это ставит ФРС перед непростым выбором между борьбой с инфляцией и нарастающей финансовой/экономической нестабильностью в условиях хаотизации.

Именно потому текущее решение будет важным и сигнальным о том будет ли ФРС реально что-то делать в рамках борьбы с инфляцией, или продолжит рассказывать и делать вид, что будет ... и вместе с Белым домом пытаться все списать на Россию, как в 1970-х и дав инфляции списать значительную часть долларовых обязательств.

Рынки, к слову, не ждут от ФРС каких-то резких движений, как ФРС будет объяснять свои решения – нет так важно, что они будут говорить – тоже не так важно, важно будет что именно они будут делать в текущей ситуации. Все последние действия в основном характеризовались «бегом за рынком», но ФРС пока так и не попыталась «догнать и перегнать», что скорее говорит в пользу развития инфляционного сценария... но посмотрим вечером.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

ФРС на распутье

Сегодня решение ФРС по ставке, пожалуй, это одно из самых важных за последнее время. Это будет первое за несколько лет заседание, когда ставка ФРС будет повышена, рынок полностью уверен, что она будет повышена на 25 б.п. – само по себе абсолютно незначимое действие с точки зрения борьбы с текущей инфляцией, но по порядку... есть два ключевых вопроса: повышение ставки и сокращение баланса ФРС. Какая сейчас ситуация:

- Инфляция зашкаливает и уже практически достигла 8%, в ближайшие месяцы может подойти к 9-10%, компании продолжают повышать отпускные цены, зарплаты растут, но инфляцию уже не догоняют, сбережения избыточны.

✔️ С поставками и логистикой в связи с санкциями и все более активным развитием ковида в Китае будут очевидно дополнительные проблемы.

✔️ Инфляционные ожидания снова растут, по данным Мичиганского университета с начала марта они подскочили до максимумов с 1980-х 5.4% в ближайший год, по данным ФРБ Нью-Йорка они снова выросли в феврале до 6%. Рыночные ожидания 5.7% на год и 3.5% на 5 лет.

✔️ Высокая волатильность и низкая ликвидность на рынке госдолга, при том, что занимать нужно много, доходности подскочили выше 2%, а кривая UST становится плоской. Спрос на бумаги со стороны развивающихся стран (которые в основном и формируют резервы) под большим вопросом.

✔️ Денежный рынок нестабилен, спреды разъехались... ликвидность есть, но мобильность денег снижается, т.е. доверие между участниками системы снижается.

✔️ Экономика близка к рецессии, настроения потребителей рекордно упали, но они продолжают пока тратить, хоть и не могут «догнать» инфляцию.

Мало того, многие инфляционные процессы могут еще больше усугубиться, а турбулентность здесь может еще больше вырасти, что рискует «сорвать» и долгосрочные инфляционные ожидания и уже свалиться полноценную стагфляцию. Все это ставит ФРС перед непростым выбором между борьбой с инфляцией и нарастающей финансовой/экономической нестабильностью в условиях хаотизации.

Именно потому текущее решение будет важным и сигнальным о том будет ли ФРС реально что-то делать в рамках борьбы с инфляцией, или продолжит рассказывать и делать вид, что будет ... и вместе с Белым домом пытаться все списать на Россию, как в 1970-х и дав инфляции списать значительную часть долларовых обязательств.

Рынки, к слову, не ждут от ФРС каких-то резких движений, как ФРС будет объяснять свои решения – нет так важно, что они будут говорить – тоже не так важно, важно будет что именно они будут делать в текущей ситуации. Все последние действия в основном характеризовались «бегом за рынком», но ФРС пока так и не попыталась «догнать и перегнать», что скорее говорит в пользу развития инфляционного сценария... но посмотрим вечером.

❗️Все написанное отражает лишь личное мнение автора, написанное в свободное время, носит только общеинформационный характер и не может ассоциироваться с мнением, и ли позицией каких-либо организаций и не предназначено для цитирования в СМИ.

@truecon

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

Распродажа гособлигаций США в разгаре

ФРС пока продолжает сворачивать покупки, но баланс еще инерционно подрастает $8.96 трлн. Это пока не так интересно, по крайней мере пока мы не увидим уверенного сокращения активов ФРС. На неделе сразу ряд руководителей федеральных резервных банков заявили о необходимости повышения ставки на 0.5%, но, если «ястребы» Дж. Буллард (Сент-Луис) и Л. Местер (Кливленд) здесь на своей волне, то теперь уже повысить ставку в мае на полпроцента готовы и «голуби» М.Дэйли (Филадельфия) и Ч.Эванс (Чикаго), а за ними и Дж.Уильямс (Нью-Йорк).... пытаясь догонять.

Ряд экспертов задается вопросами, как будет выкарабкиваться ФРС из «ямы, которую сама для себя выкопала» и готова ли она пойти на то, чтобы ценой рецессии остановить развитие инфляции. На этом фоне банки пошли повышать прогнозы по ставкам: BoFA теперь ждет два подряд повышения ставки на 50 б.п., Citi ждет сразу 4 подряд повышения ставки на 50 б.п. Рыночные ожидания ставки на конец года по фьючерсам 2.5-2.75%.

А рынки стремительно распродают трежерис, доходность которых улетела выше 2.5% на всей кривой срочностью 3-10 лет, ликвидность рынка госдолга низкая, волатильность снова растет. Мало того, доходность пятилетних бумаг практически догнала 30-тилетние – спред лишь 2 б.п., что стало минимальным значением c 2006 года, но тогда ФРС уже завершала цикл повышения ставок, а сейчас только начинает.

Рынок делает работу за ФРС, ужесточая денежно-кредитные условия, а сама ФРС плетется в хвосте поезда, рынки сигнализируют, что монетарные власти способны на большее... а сама ФРС все больше теряет контроль над рыночными ставками и ожиданиями. Нюанс в том, что, несмотря на рост доходности гособлигаций США, это практически не приводит к росту реальных ставок, т.к. растут и инфляционные ожидания рынка, годовые уже 6.3%, двухлетние 5%...

Одновременно растут рисковые активы и снижаются спреды мусорных бумаг и трежерис - инвесторы не верят в способность ФРС быть жесткой ...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #долг

По поводу дефолта по еврооблигациям РФ и проблем с ним связанных коллеги @pro_bonds дали достаточно развернутое мнение по текущей ситуации...

Если совсем коротко - то иностранным инвесторам будет крайне непросто что-то востребовать в судебном порядке даже, если они этого захотят, а учитывая, что РФ не отказывается платить, самым выгодным для инвесторов вариантом будет сидеть и ждать когда все утрясется ...

@truecon

По поводу дефолта по еврооблигациям РФ и проблем с ним связанных коллеги @pro_bonds дали достаточно развернутое мнение по текущей ситуации...

Если совсем коротко - то иностранным инвесторам будет крайне непросто что-то востребовать в судебном порядке даже, если они этого захотят, а учитывая, что РФ не отказывается платить, самым выгодным для инвесторов вариантом будет сидеть и ждать когда все утрясется ...

@truecon

Telegram

PRO облигации

⛔ Так ли страшен дефолт для России?

• На этой неделе СМИ сообщили, что Казначейство США заблокировало очередной платеж Минфина России. Формально это начало технического дефолта. Минфин объявил, что заплатил в рублях.

• У России в обращении еврооблигаций…

• На этой неделе СМИ сообщили, что Казначейство США заблокировало очередной платеж Минфина России. Формально это начало технического дефолта. Минфин объявил, что заплатил в рублях.

• У России в обращении еврооблигаций…