#экономика #США #безработица #инфляция

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

Рынок труда США – все еще неплох

Отчет по рынку труда США за март вышел ровненько – количество рабочих мест выросло на 236 тыс., из них 189 в частном секторе, весь рост в услугах (196 тыс.), но небольшое сокрщение в промышленности (-7 тыс.), в основном за счет стройки. Уровень безработицы снизился с 3.6% до 3.5%, неплохо выросла доля занятых с 60.2% до 60.4% и выросло участие в рабочей силе до 62.6%. Отчет на самом деле неплох – на рынок труда потянулись Black or African American и Teenagers, связано ли это с тем, что урезали продуктовые талоны – вопрос, но совпало, а безработица именно в этих категориях прилично снизилась.

Зарплаты растут – почасовая оплата труда 0.3% м/м и 4.2% г/г, неуправленческий персонал 0.3% м/м и 5.1% г/г. Благодаря тому, что растет и количество занятых и зарплаты, общий фонд оплаты труда неуправленческого персонала растет на 7.2% г/г, что лишь немногим ниже значений предыдущего месяца (7.3%). Причем прирост за три месяца даже ускорился до 2%, что соответствует 8.1% в годовом исчислении. В этом плане рост зарплат примерно вдвое выше, чем уровни соответствующие цели ФРС по инфляции.

Если смотреть в целом – то занятость растет, зарплаты растут пока ускоренными темпами. Так что с этой стороны ФРС пока нет серьезного повода смягчаться.

@truecon

{kind=link}

#США #банки #Кризис #ФРС #Минфин #FDIC

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

Март был бурным на банковском рынке США, можно подвести некоторые итоги за 4 недели с 1 по 29 марта:

✔️ Портфель гособлигаций и MBS сократился на $208 млрд, из них $114 млрд – это банкротства, остальное – продажи, малые банки сократили портфель на $151 млрд.

✔️ Депозиты сократились на $312 млрд, из них $212 млрд – это малые банки за периметром ТОП25 и $119 млрд – дочки иностранных банков, в крупных банках США даже небольшой рост на $18 млрд. Весь отток ушел в фонды денежного рынка, которые выросли на $304 млрд.

✔️ Банкам пришлось заметить депозиты дорогими займами на рынке и в ФРС, которые выросли на $417 млрд, причем основной прирост пришелся на крупные банки США ($288 млрд), но и малые банки набирали активно ($155 млрд). Ресурсы дорожают - это ускорит процессы.

✔️ Кэша на балансах банков стало больше на $380 млрд, благодаря операциям ФРС ($366 млрд), а также мощным расходам Минфина США со своего счета в ФРС ($188 млрд), часть была абсорбирована через обратные РЕПО с ФРС ($132 млрд).

✔️ С кредитом ситуация пока неоднозначна, за последние пару недель он сократился на $105 млрд, но за первую неделю кризиса он резко вырос на $66 млрд. При этом сокращение кредита в последние недели связано с перекладкой $60 млрд кредитов на баланс FDIC - это не сокращение в реальности. За 4 недели общий портфель кредитов сократился на $32 млрд, но вырос на $28 млрд, если исключить операции FDIC в рамках банкротств. Растут риски, связанные с кредитованием под залог недвижимости (особенно коммерческой) – здесь до конца года могут нарисоваться новые проблемы, а это основной портфель именно средних и малых банков (65% кредитов, $2.89 трлн портфеля).

Первая часть «Марлезонского балета» прошла под флагом – все спасем, все выкупим. Отток депозитов из банков продолжается, встряска банковского сектора усилит трансмиссию монетарной политики за счет сокращения депозитов и роста дорогих рыночных заимствований у банков. Хотя соотношение кредитов и депозитов все еще сильно ниже доковидного уровня, но за 1-2 квартала придет к норме и процессы ускорятся. Поэтому основные риски пока по-прежнему смещены на 3-4 кварталы (там же и потолок госдолга), хотя история с SVB и CS показала, что "сломаться" что-то может практически в любой момент.

@truecon

{kind=link}

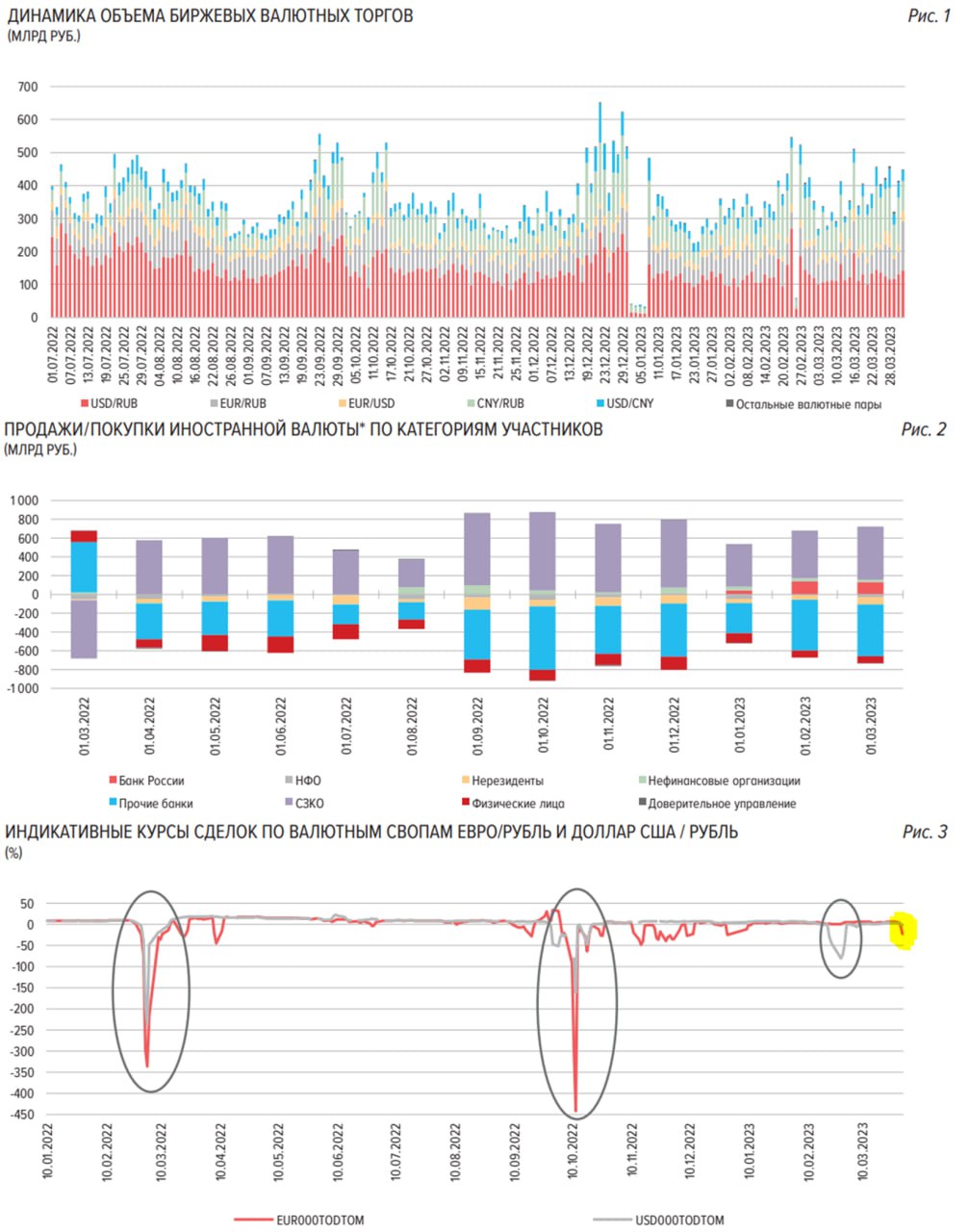

#Россия #банки #БанкРоссии #рубль

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

Банк России опубликовал очередной обзор рисков финрынков...

✔️ Юань обогнал доллар по общему объему торгов 39% против 34%, тенденция сохраняется.

✔️ Крупнейшие экспортеры нарастили продажи валюты до $11.6 млрд (+$3.8 млрд к февралю), но как только налоговый период закончился – сократились и продажи валюты, экспортеры отошли – рубль улетел (это и говорит о проблемах с ликвидностью❗️);

✔️ Крупнейшими нетто-покупателями валюты были банки, не относящиеся к СЗКО, которые приобрели валюты на 549 млрд руб (импорт и отток капитала).

✔️ Население купило валюты в марте на 121.8 млрд руб., из них юаня на 41.9 млрд руб. – стали активнее покупать юань, Банк России указывает, что население в начале апреля стало активнее продавать валюту (не заметно).

Банк России пишет, что ситуация с ликвидностью улучшилась в марте. Но напряжение на рынке евро явно присутствовало - это видно и из графиков ЦБ ... было напряжение и в юаня, про который, почему-то ничего не написано, хотя как раз в начале апреля банки пришли за свопами. Думается об это тоже что-то сказать ... учитывая растущую роль китайской валюты на рынке.

По мере оттока валюты в оффшор (а это происходит перманентно, в феврале депозиты населения в валюте сократились ~$1.1 млрд в марте скорее всего тоже), ситуация с валютной ликвидностью может ухудшаться, а волатильность может возрастать.

@truecon

{kind=link}

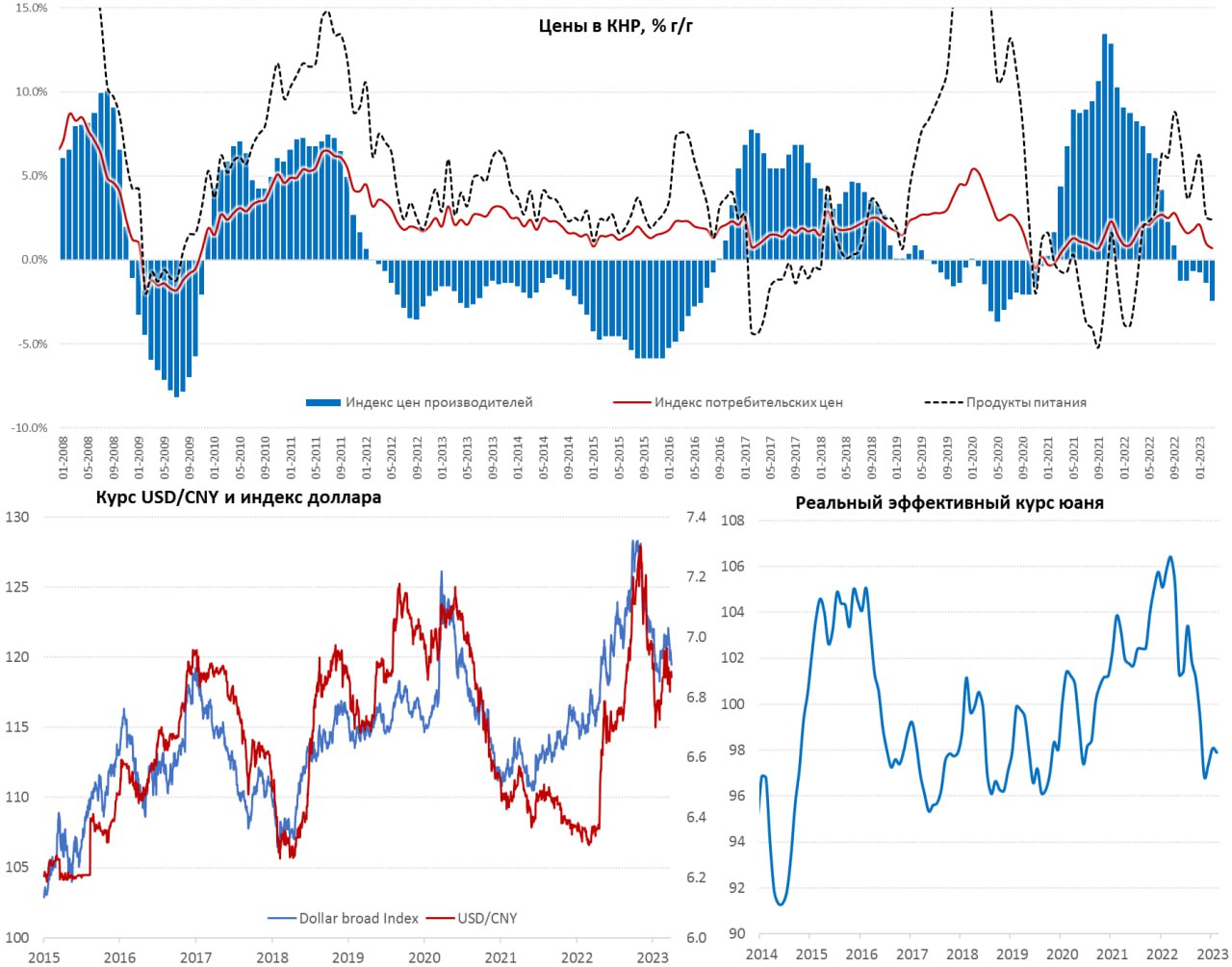

#Китай #экономика #инфляция

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

Китаю инфляции не досталось

Рост потребительских цен в марте составил 0.7% г/г после 1.0% г/Г в феврале, за месяц снова снижение -0.3% м/м. Инфляцию китайцы потеряли и пока найти не могут. Цены на продукты выросли на 2.4% г/г, в жилье продолжается стагнация цен (0% г/г), товары краткосрочного пользования – снижение цен (-0.5%г/г), отрицательная динамика и в ценах на топливо (-0.3% г/г). Ощутимый рост цен только в секторе поездок и путешествий (5.3% г/г) и китайской медицине (4.1% г/г).

Слабость ресурсных рынков сказывалась на ценах производителей в Китае, которые в марте снизились н 2.5% г/г. С точки зрения внутренней потребительской инфляции интереснее здесь динамика цен на потребительски товары краткосрочного пользования (0.5% г/г) и долгосрочного пользования (-0.2% г/г), которые указывают на то, что на горизонте пока инфляции не нарисовалось.

В целом это может говорить о том, что внутренний спрос остается сдержанным (китайцы отучились потреблять?), на фоне постепенно деградирующего внешнего спроса и избытка производственных мощностей. При этом, относительно низкая инфляция позволяет расширять стимулирование экономики без сильного влияния на номинальный курс юаня (реальный курс юаня снижается за счет разницы в инфляции).

@truecon

{kind=link}

Forwarded from Банк России

🏘 Банк России дестимулирует выдачу ипотечных кредитов, полная стоимость (ПСК) которых существенно ниже рыночного уровня

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

С 30 мая 2023 года по таким ссудам, выданным после 15 марта 2023 года, банкам необходимо будет формировать дополнительные резервы. При этом у них остается достаточно возможностей для рыночного снижения ставок.

Такие изменения внесены в Положение Банка России № 590-П.

В последнее время распространение получила так называемая «ипотека от застройщика» с экстремально низкими нерыночными ставками вплоть до 0,1%, которые достигаются за счет завышения цены приобретаемой квартиры на 20–30%. Эту разницу застройщик затем в виде комиссии платит банку для компенсации его выпадающих доходов. Такие программы несут риски для заемщиков, банков, а также искажают общую статистику, что в итоге мешает принятию взвешенных решений всеми участниками. Регулирование Банка России будет ограничивать распространение таких схем и способствовать снижению рисков.

#МВФ #Мир #экономика

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

МВФ продолжает смотреть на ситуацию достаточно оптимистично, хотя и понизил прогноз по росту мирового ВВП, но чуть-чуть на 0.1 п.п. вниз до 2.8% в 2023 году и 3.0% в 2024 году. Экономик США в текущем году вырастет на 1.6%, еврозоны – на 0.8%, Китая – на 5.2%. Прогноз по росту экономики России пересмотрен с 0.3% до 0.7%.

Инфляция окажется выше прогноза и составил 7%, в развитых страна выше на 0.1 п.п. и составит 4.7%, в развивающихся 8.6% на 0.5 п.п. выше.

Так что цикл повышения ставок серьезных проблем не создаст – просто замедлимся на годик-другой…

@truecon

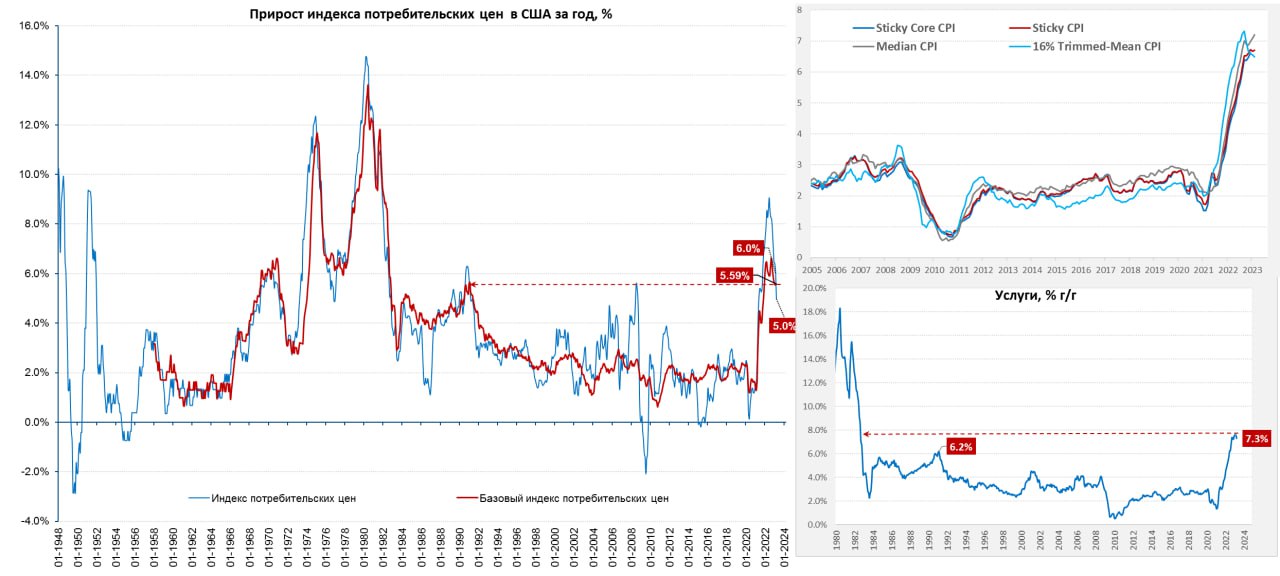

#США #инфляция

Инфляция в США за март 0.1% м/м и 5.0% г/г - чуть ниже ожиданий. Базовая инфляция обогнала общую и составила 0.4% м/м, годовая подросла до 5.6% г/г. Основной причиной снижения общей инфляции является снижение цен на энергию: бензин (-4.6% м/м) и газ (-7.1 м/м)... рынки оживились, но ФРС скорее всего повысит )

@truecon

Инфляция в США за март 0.1% м/м и 5.0% г/г - чуть ниже ожиданий. Базовая инфляция обогнала общую и составила 0.4% м/м, годовая подросла до 5.6% г/г. Основной причиной снижения общей инфляции является снижение цен на энергию: бензин (-4.6% м/м) и газ (-7.1 м/м)... рынки оживились, но ФРС скорее всего повысит )

@truecon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Инфляция в США – чуть притормаживает ...

Общая инфляция в США составила 0.1% м/м и 5.0% г/г – замедление есть, но достаточно скромное. Впервые за долгое время не подорожали продукты питания, годовой рост здесь замедлился до 8.5% г/г, с небес начали спускаться цены на яйца (-10.9% м/м). Но главным дезинфляционным фактором стали цен на энергию (-3.5% м/м и -6.4% г/г), цены на бензин а марте снизились на 4.7% м/м, на самом деле они выросли на 1%, но сезонные поправки в марте достаточно большие. Вклад энергии в месячную инфляцию в марте составил -0.25 п.п.

Без учета энергии и продуктов питания инфляция составила 0.4% м/м и 5.6% г/г. Товары подорожали всего на 0.2% м/м и 1.5% г/г, здесь приличный дезинфляционный эффект статистики продолжают фиксировать в подержанных автомобилях (-0.9% м/м и -11.2% г/г) – это странно, т.к. оптовые цены на подержанные авто растут 4 месяца подряд (+1.5% м/м) – корреляция потерялась.

Услуги без энергии прибавили 0.4% м/м и 7.1% г/г (с учетом энергии 7.3% г/г), учитывая, что месяцем ранее здесь было 0.6% м/м – замедление есть, в первую очередь за счет жилья, где рост 0.6% м/м и 8.2% г/г, было хуже (0.8% м/м). Продолжаются дефляционные эффекты в медицине (-0.5% м/м и 1% г/г), но все сокращение – это ежемесячное падение цен на медстраховку (-4.2% м/м и -10.7% г/г), которое к текущей инфляционной реальности особого отношения не имеет. Сильно прибавили цены в транспортном секторе (1.4% м/м и 13.9% г/г).

В целом, если откинуть основные аномалии и разовые факторы – некоторое торможение инфляции все же в марте присутствует до ~4.5%, хотя годовая динамика основных «базовых» индексов все еще выше 6.5% г/г. ФРС это вряд ли остановит от повышения ставки, хотя, судя по протоколам ФРС – они явно напряглись из-за ситуации в финансовом секторе. Следующее заседание будет 3 мая, т.е. до отчета инфляции за апрель.

@truecon

Инфляция в США – чуть притормаживает ...

Общая инфляция в США составила 0.1% м/м и 5.0% г/г – замедление есть, но достаточно скромное. Впервые за долгое время не подорожали продукты питания, годовой рост здесь замедлился до 8.5% г/г, с небес начали спускаться цены на яйца (-10.9% м/м). Но главным дезинфляционным фактором стали цен на энергию (-3.5% м/м и -6.4% г/г), цены на бензин а марте снизились на 4.7% м/м, на самом деле они выросли на 1%, но сезонные поправки в марте достаточно большие. Вклад энергии в месячную инфляцию в марте составил -0.25 п.п.

Без учета энергии и продуктов питания инфляция составила 0.4% м/м и 5.6% г/г. Товары подорожали всего на 0.2% м/м и 1.5% г/г, здесь приличный дезинфляционный эффект статистики продолжают фиксировать в подержанных автомобилях (-0.9% м/м и -11.2% г/г) – это странно, т.к. оптовые цены на подержанные авто растут 4 месяца подряд (+1.5% м/м) – корреляция потерялась.

Услуги без энергии прибавили 0.4% м/м и 7.1% г/г (с учетом энергии 7.3% г/г), учитывая, что месяцем ранее здесь было 0.6% м/м – замедление есть, в первую очередь за счет жилья, где рост 0.6% м/м и 8.2% г/г, было хуже (0.8% м/м). Продолжаются дефляционные эффекты в медицине (-0.5% м/м и 1% г/г), но все сокращение – это ежемесячное падение цен на медстраховку (-4.2% м/м и -10.7% г/г), которое к текущей инфляционной реальности особого отношения не имеет. Сильно прибавили цены в транспортном секторе (1.4% м/м и 13.9% г/г).

В целом, если откинуть основные аномалии и разовые факторы – некоторое торможение инфляции все же в марте присутствует до ~4.5%, хотя годовая динамика основных «базовых» индексов все еще выше 6.5% г/г. ФРС это вряд ли остановит от повышения ставки, хотя, судя по протоколам ФРС – они явно напряглись из-за ситуации в финансовом секторе. Следующее заседание будет 3 мая, т.е. до отчета инфляции за апрель.

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: куда дунет – туда и двинем...

Минутки ФРС «...неопределенность в отношении базового прогноза была намного больше, чем во время предыдущего прогноза...» а предыдущий тоже характеризовался высокой неопределенностью. Если будет лучше – то будет лучше, если будет хуже – то будет хуже.

Данные по инфляции, рынку труда и экономике оказались сильнее ожидаемого... но банковская встряска напугала членов ФРС: до нее они считали, что ставку надо повышать агрессивнее, но потом вернулись на декабрьские позиции.

Несколько членов ФРС задумывались о том, что стоит приостановить повышение ставок, но после быстрой стабилизации согласились с необходимостью повышения. Некоторые хоте повысить на 50 б.п., но банковские проблемы охладили их пыл. На самом деле это вполне четко указывает на то, что ФРС быстро даст «заднюю», если начнет трясти посерьезнее и инфляция здесь не будет сильно ограничивать. И в этом, в своих ожиданиях, рынок скорее прав ... но сначала должно встряхнуть как следует.

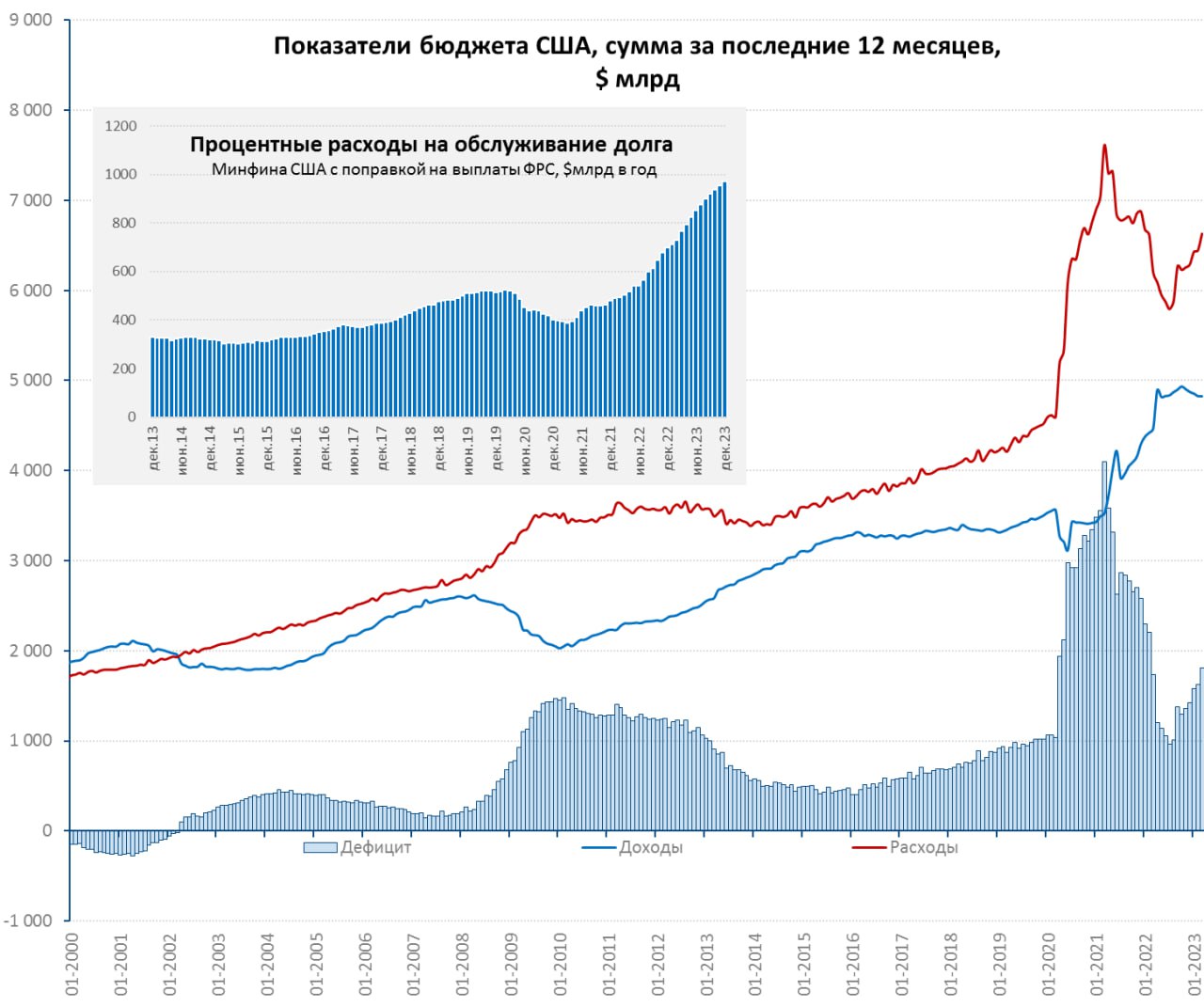

После протоколов ФРС вышли данные по бюджету США – здесь в марте мощный провал и рост дефицита до $378 млрд. За март расходы подскочили до $691.3 млрд, т.е. на $166.8 млрд, или почти на треть (32%) и были на 36% выше уровня марта прошлого года, а вот доходы даже снизились на 0.7% г/г до $313.2 млрд. Суммарные за последние 12 расходы выросли до $6.63 трлн, доходы составили до $4.82 трлн, а дефицит составляет $1.81 трлн.

В марте расходы на проценты по долгу выросли до $77.6 млрд, что на 47% больше уровня марта прошлого года, в сумме за 12 месяцев потрачено на проценты $811.6 млрд, но из них вернулось дивиденды ФРС вернулось $43.6 млрд, а сейчас ФРС в убытке на $46 млрд и никаких дивидендов не будет год-два. В этом плане Дж.Йеллен достаточно уверенно идет к цифре $1 трлн на проценты. Хотя глава Минфина рассказывала о том, что налогоплательщик платить за банковские проблемы не будет – уже в марте официально $27.4 млрд ушло в виде расходов.

P.S.: На данный момент у Минина США на счетах осталось всего $107 млрд и вся надежда на годовые налоги в ближайшую неделю...

@truecon

ФРС: куда дунет – туда и двинем...

Минутки ФРС «...неопределенность в отношении базового прогноза была намного больше, чем во время предыдущего прогноза...» а предыдущий тоже характеризовался высокой неопределенностью. Если будет лучше – то будет лучше, если будет хуже – то будет хуже.

Данные по инфляции, рынку труда и экономике оказались сильнее ожидаемого... но банковская встряска напугала членов ФРС: до нее они считали, что ставку надо повышать агрессивнее, но потом вернулись на декабрьские позиции.

Несколько членов ФРС задумывались о том, что стоит приостановить повышение ставок, но после быстрой стабилизации согласились с необходимостью повышения. Некоторые хоте повысить на 50 б.п., но банковские проблемы охладили их пыл. На самом деле это вполне четко указывает на то, что ФРС быстро даст «заднюю», если начнет трясти посерьезнее и инфляция здесь не будет сильно ограничивать. И в этом, в своих ожиданиях, рынок скорее прав ... но сначала должно встряхнуть как следует.

После протоколов ФРС вышли данные по бюджету США – здесь в марте мощный провал и рост дефицита до $378 млрд. За март расходы подскочили до $691.3 млрд, т.е. на $166.8 млрд, или почти на треть (32%) и были на 36% выше уровня марта прошлого года, а вот доходы даже снизились на 0.7% г/г до $313.2 млрд. Суммарные за последние 12 расходы выросли до $6.63 трлн, доходы составили до $4.82 трлн, а дефицит составляет $1.81 трлн.

В марте расходы на проценты по долгу выросли до $77.6 млрд, что на 47% больше уровня марта прошлого года, в сумме за 12 месяцев потрачено на проценты $811.6 млрд, но из них вернулось дивиденды ФРС вернулось $43.6 млрд, а сейчас ФРС в убытке на $46 млрд и никаких дивидендов не будет год-два. В этом плане Дж.Йеллен достаточно уверенно идет к цифре $1 трлн на проценты. Хотя глава Минфина рассказывала о том, что налогоплательщик платить за банковские проблемы не будет – уже в марте официально $27.4 млрд ушло в виде расходов.

P.S.: На данный момент у Минина США на счетах осталось всего $107 млрд и вся надежда на годовые налоги в ближайшую неделю...

@truecon

{kind=link}

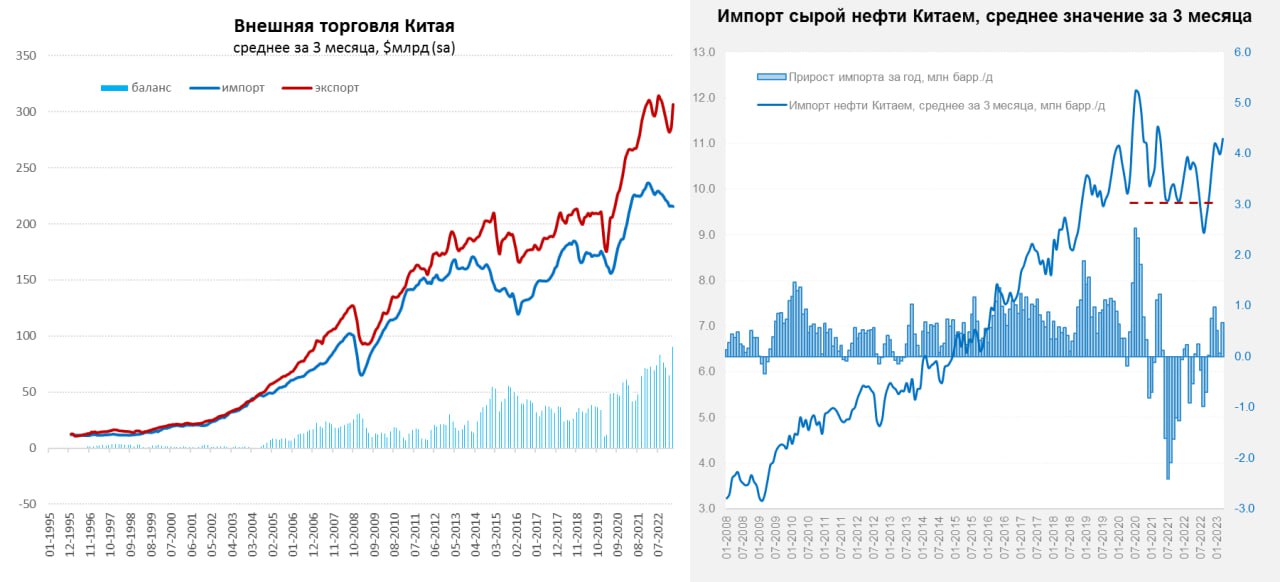

#Китай #экспорт #экономика #нефть

Китайский экспорт ожил в марте

Китайский экспорт в марте вырос на 14.8% г/г до $315.6 млрд, что говорит о достаточно резком улучшении после слабых первых двух месяцев года. При этом, импорт сократился на 1.4% г/г до $227.4 млрд. Этот рост компенсировал провал начала года, в сумме за первый квартал рост экспорта составил 0.5% г/г, а импорт сократился на 7.1% г/г.

В итоге сальдо внешней торговли Китая в марте составило $88.2 млрд, если сделать поправку на сезонность – то первый квартал ставит рекорды по сальдо торгового баланса. В сумме за 12 месяцев сальдо внешней торговли Китая составило $0.93 трлн, а если откинуть импорт нефти – то приблизилось к $1.3 трлн.

Нефти в марте Китай импортировал много – 52.3 млн тонн, или 12.4 мб/д, что приблизилось к рекордам 2020 года (тогда скупали резко подешевевшую нефть в запасы) и на 2.3 мб/д больше уровня марта прошлого года. Это компенсировало снижение импорта в январе-феврале, потому средний за три месяца объем импорта нефти составил 11.1 мб/д, что на 0.7 мб/д больше, чем в прошлом году. В целом можно говорить о том, что Китай постепенно возвращается к устойчивому наращиванию импорта нефти после достаточно трубулентных 2020-2022 годов, когда в пандемию он резко нарастил импорт нефти в запасы на фоне падения цен, а потом его сокращал. Средняя импортная цена на нефть не указывает на какие-то большие дисконты и составила $79.4 за баррель.

В торговле с Россией все развивается очень неплохо, Китай нарастил экспорт в РФ до $9.0 млрд млрд, что на 20% выше среднего уровня января-февраля. Импорт из РФ вырос до $11 млрд, что на 18.2% выше среднего уровня января-февраля. Товарооборот за январь-март вырос до $53.8 млрд, т.е. уже идет выше целевых уровней $200 млрд в год. Дефицит внешней торговли у КНР в с РФ составил в марте $2 млрд, с начала года $5.7 млрд. в целом здесь очевидно идет дальнейшее активное наращивание взаимной торговли.

@truecon

Китайский экспорт ожил в марте

Китайский экспорт в марте вырос на 14.8% г/г до $315.6 млрд, что говорит о достаточно резком улучшении после слабых первых двух месяцев года. При этом, импорт сократился на 1.4% г/г до $227.4 млрд. Этот рост компенсировал провал начала года, в сумме за первый квартал рост экспорта составил 0.5% г/г, а импорт сократился на 7.1% г/г.

В итоге сальдо внешней торговли Китая в марте составило $88.2 млрд, если сделать поправку на сезонность – то первый квартал ставит рекорды по сальдо торгового баланса. В сумме за 12 месяцев сальдо внешней торговли Китая составило $0.93 трлн, а если откинуть импорт нефти – то приблизилось к $1.3 трлн.

Нефти в марте Китай импортировал много – 52.3 млн тонн, или 12.4 мб/д, что приблизилось к рекордам 2020 года (тогда скупали резко подешевевшую нефть в запасы) и на 2.3 мб/д больше уровня марта прошлого года. Это компенсировало снижение импорта в январе-феврале, потому средний за три месяца объем импорта нефти составил 11.1 мб/д, что на 0.7 мб/д больше, чем в прошлом году. В целом можно говорить о том, что Китай постепенно возвращается к устойчивому наращиванию импорта нефти после достаточно трубулентных 2020-2022 годов, когда в пандемию он резко нарастил импорт нефти в запасы на фоне падения цен, а потом его сокращал. Средняя импортная цена на нефть не указывает на какие-то большие дисконты и составила $79.4 за баррель.

В торговле с Россией все развивается очень неплохо, Китай нарастил экспорт в РФ до $9.0 млрд млрд, что на 20% выше среднего уровня января-февраля. Импорт из РФ вырос до $11 млрд, что на 18.2% выше среднего уровня января-февраля. Товарооборот за январь-март вырос до $53.8 млрд, т.е. уже идет выше целевых уровней $200 млрд в год. Дефицит внешней торговли у КНР в с РФ составил в марте $2 млрд, с начала года $5.7 млрд. в целом здесь очевидно идет дальнейшее активное наращивание взаимной торговли.

@truecon

{kind=link}

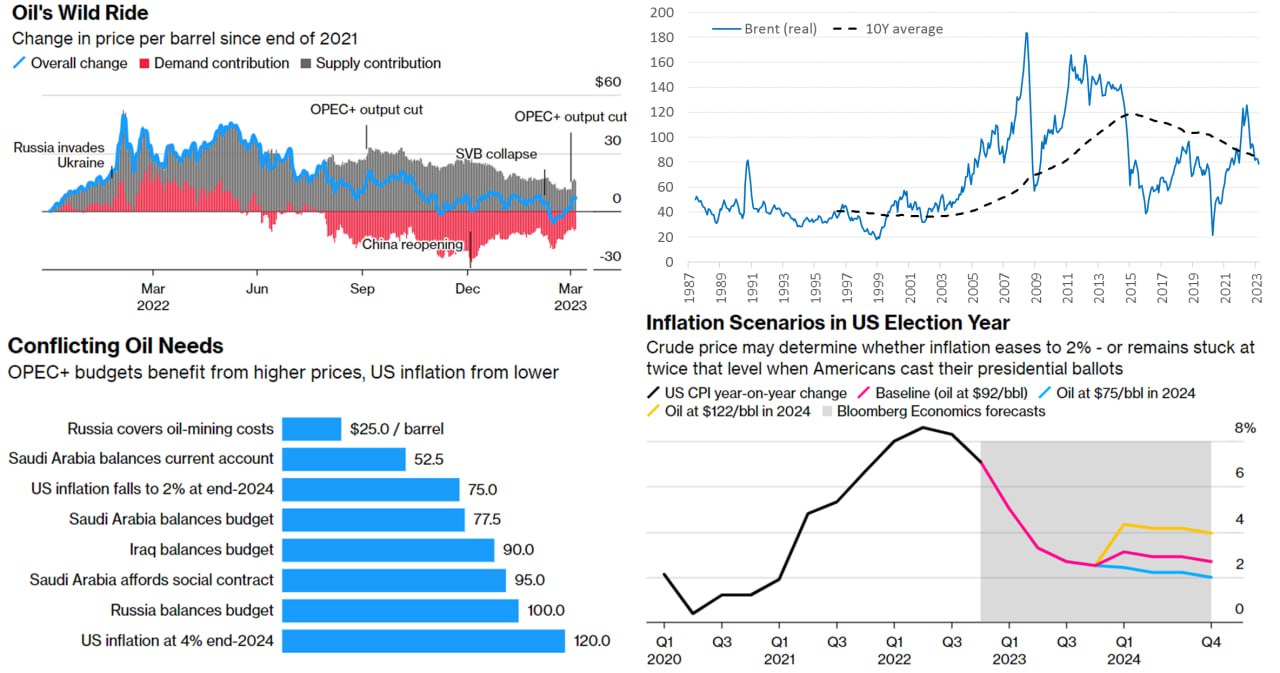

#нефть #США #KSA #ОПЕК

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

Bloomberg рассуждает на тему ухода Саудовской Аравии из периметра влияния США, но безусловно под своим углом взора, забывая о том, что после сланцевой революции США перестала быть для СА важным импортером, т.е. взаимозависимость существенно снизилась. Импорт нефти сократился втрое и не превышает 0.5 мб/д, а из стран ОПЕК сокращение в 5-6 раз до ~1 мб/д. В этом плане уровень экономического взаимодействия с США сведен до минимума и экономическое влияние истончилось.

Стратегически, развитые страны приняли «зеленую повестку», что означает агрессивные триллионные инвестиции в отказ от продукции ОПЕК, как это не забавно, в т.ч. за счет свободных капиталов ОПЕК, Вряд ли Саудовской Аравии и странам ОПЕК это все комфортно, тем более, что периодически в той же США появляются законодательные инициативы, направленные на то, чтобы поставить под риск экспроприации накопленные активы (JASTA, NOPEC и т.д.), которые в любой момент могут заиграть новыми красками, а и «потолки» сильно раздражают. Да и не может понравится фактическое обесценение накопленных активов (в т.ч. за счет 15%-ой инфляции).

Но, возвращаясь к оценкам Bloomberg, в общем-то можно сказать, что ОПЕК+ достаточно эффективно учится корректировать предложение для компенсации эффектов спроса. Есть в статье и еще один забавный график, где оценивается при каких ценах на нефть какая будет инфляция в США на конец 2024 года ($75 – 2%, $120 – 4%) и какая цена должна быть для балансировки бюджетов добывающих стран. Здесь любимая забава аналитиков – а кто сказал, что бюджет должен балансироваться в ноль? Почему например за базу не брать Маастрихтский параметр – до 3% дефицита, или 1%, или 2%? Bloomberg пишет и о том, что возможно влияние ОПЕК на выборы в США через призму инфляции, но думается здесь правильнее использовать не инфляцию а напрямую цены на бензин, т.к. именно они влияют на рейтинги политиков в США (хотя кто мешает США, кроме них самих, распродать остатки стратегических запасов в крайнем случае?). Но ведь и низкие цены на бензин влияют ... только в другую сторону и демократы перед выборами достаточно бойко распродавали запасы, чтобы снизить негатив...

P.S.: Пишут в Саудовской Аравии снег выпал... )

@truecon

{kind=link}

#США #инфляция #экономика #ФРС #долг #ставки #доллар

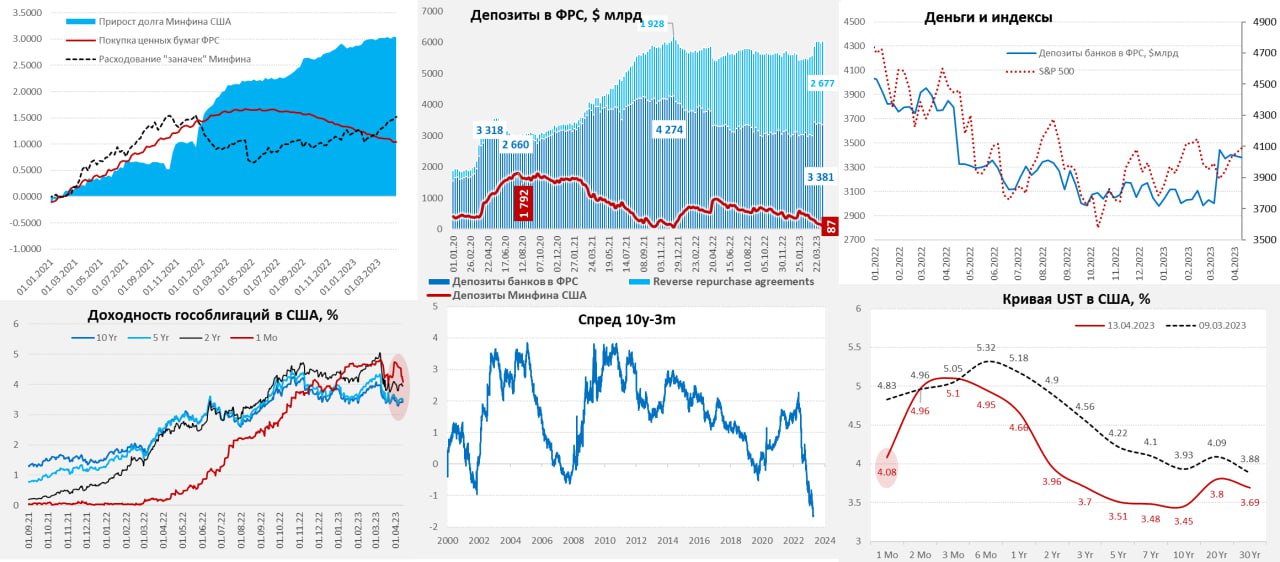

Минфин США: почти все потратили

ФРС на неделе ничего активно не продавала с баланса, но баланс сокращался: по РЕПО с ЦБ вернулось еще $10 млрд (осталось $30 млрд), банки вернули $9 млрд (осталось $139 млрд), FDIC вернула 2 млрд (осталось $173 млрд) – возвращает за счет трансфертов от Минфина США. Банки возвращают достаточно дорогую ликвидность очень неторопливо, что говорит о сохранении напряженности, но все же возвращают.

Минфин США нарастил расходы со своих счетов в ФРС и потратил еще $54.1 млрд за неделю, на счетах в ФРС у Йеллен осталось всего $86.6 млрд на 12 апреля, за 4 недели $191 млрд свежих долларов из бюджета США упало в финсистему. Это не значит, конечно, что у «мадам» закончились ресурсы: есть еще возможность занять около $300 млрд («чрезвычайные меры») и ожидаемые апрельские налоги. Ждемс сколько...

Несмотря на такую щедрость Минфина США, остатки на депозитах банков в ФРС сократились на $33.8 млрд, т.к. все ушло в обратные РЕПО с ФРС (+$77.3 млрд) объем которого вырос до рекорда $2.68 трлн. Американцы продолжали выводить деньги (с депозитов) в фонды денежного рынка (MMF), которые приросли еще на $30 млрд за неделю до $5.28 трлн, а т.к. MMF деньги деть некуда – они их в основном заносят в обратное РЕПО с ФРС, т.е. выводят из оборота. Снова обвалилась доходность месячных векселей казначейства, при ставке по федфондам 4.83%, SOFR 4.8%, месячные векселя Казначейства дают 4%, по сути это означает жесткий дефицит таких инструментов на рынке.

Доверие к банкам не восстановилось и часть участников рынка предпочитает размещать деньги не в банках. В этой части самое интересное в ближайшие две недели будет в том сколько Йеллен удастся собрать налогов – это может создать напряженность с ликвидностью у части банков, учитывая продолжающийся отток средств в MMF.

@truecon

Минфин США: почти все потратили

ФРС на неделе ничего активно не продавала с баланса, но баланс сокращался: по РЕПО с ЦБ вернулось еще $10 млрд (осталось $30 млрд), банки вернули $9 млрд (осталось $139 млрд), FDIC вернула 2 млрд (осталось $173 млрд) – возвращает за счет трансфертов от Минфина США. Банки возвращают достаточно дорогую ликвидность очень неторопливо, что говорит о сохранении напряженности, но все же возвращают.

Минфин США нарастил расходы со своих счетов в ФРС и потратил еще $54.1 млрд за неделю, на счетах в ФРС у Йеллен осталось всего $86.6 млрд на 12 апреля, за 4 недели $191 млрд свежих долларов из бюджета США упало в финсистему. Это не значит, конечно, что у «мадам» закончились ресурсы: есть еще возможность занять около $300 млрд («чрезвычайные меры») и ожидаемые апрельские налоги. Ждемс сколько...

Несмотря на такую щедрость Минфина США, остатки на депозитах банков в ФРС сократились на $33.8 млрд, т.к. все ушло в обратные РЕПО с ФРС (+$77.3 млрд) объем которого вырос до рекорда $2.68 трлн. Американцы продолжали выводить деньги (с депозитов) в фонды денежного рынка (MMF), которые приросли еще на $30 млрд за неделю до $5.28 трлн, а т.к. MMF деньги деть некуда – они их в основном заносят в обратное РЕПО с ФРС, т.е. выводят из оборота. Снова обвалилась доходность месячных векселей казначейства, при ставке по федфондам 4.83%, SOFR 4.8%, месячные векселя Казначейства дают 4%, по сути это означает жесткий дефицит таких инструментов на рынке.

Доверие к банкам не восстановилось и часть участников рынка предпочитает размещать деньги не в банках. В этой части самое интересное в ближайшие две недели будет в том сколько Йеллен удастся собрать налогов – это может создать напряженность с ликвидностью у части банков, учитывая продолжающийся отток средств в MMF.

@truecon

{kind=link}

#ЦБ #банки #ЕЦБ #инфляция

«Ъ» обратил внимание на исследование экономистов ЕЦБ относительно того стоит ли ЕЦБ спасать "небанки" (именно сюда может кстати "прилететь" чуть позже) в периоды шока ... хочется отложить на память.

"Ответ авторов: прямая поддержка небанковских заемщиков была бы по ряду причин, связанных в том числе с регулированием перетоков между отдельными частями финансовой системы, значительно более эффективна, чем APP, PEPP и Bridge LTRO, а ликвидация проблемы margin calls для фондов при их прямом кредитовании центробанком на горизонте от года увеличила бы прибыльность фондов на 3,6 процентного пункта, сократила бы на 61% объемы fire sales. Делая все необходимые оговорки о проблеме moral hazard для фондов, клиенты которых спасались бы от потерь такими интервенциями, спасении небанковских инвесторов от рыночных потерь эмиссионным институтом и невозможности такой стратегии для «нормальной ситуации» (пандемия автоматически признается «ненормальной ситуацией», речь по логике авторов не идет о реализации рыночного риска, который нужно учитывать и нет возможности страховать), экономисты ЕЦБ приходят к выводу: да, такое расширение функций центробанка могло бы быть полезно, эффективно и уменьшало бы потери общего благосостояния.

P.S.: Может стоит пойти дальше и начать ЦБ в периоды шоков скупать в принципе все, чтобы "благосостояние не падало"? - тоже неплохо будет )

@truecon

«Ъ» обратил внимание на исследование экономистов ЕЦБ относительно того стоит ли ЕЦБ спасать "небанки" (именно сюда может кстати "прилететь" чуть позже) в периоды шока ... хочется отложить на память.

"Ответ авторов: прямая поддержка небанковских заемщиков была бы по ряду причин, связанных в том числе с регулированием перетоков между отдельными частями финансовой системы, значительно более эффективна, чем APP, PEPP и Bridge LTRO, а ликвидация проблемы margin calls для фондов при их прямом кредитовании центробанком на горизонте от года увеличила бы прибыльность фондов на 3,6 процентного пункта, сократила бы на 61% объемы fire sales. Делая все необходимые оговорки о проблеме moral hazard для фондов, клиенты которых спасались бы от потерь такими интервенциями, спасении небанковских инвесторов от рыночных потерь эмиссионным институтом и невозможности такой стратегии для «нормальной ситуации» (пандемия автоматически признается «ненормальной ситуацией», речь по логике авторов не идет о реализации рыночного риска, который нужно учитывать и нет возможности страховать), экономисты ЕЦБ приходят к выводу: да, такое расширение функций центробанка могло бы быть полезно, эффективно и уменьшало бы потери общего благосостояния.

P.S.: Может стоит пойти дальше и начать ЦБ в периоды шоков скупать в принципе все, чтобы "благосостояние не падало"? - тоже неплохо будет )

@truecon

Коммерсантъ

Центробанк не только для банков

В ЕЦБ считают, что спасать интервенциями инвестфонды — неплохая идея

#рубль #ставки #БанкРоссии #Минфин #бюджет #банки

Часто вижу, как проводят знак равно между объемом торгов ликвидностью рынка. На деле это конечно же не так. Объемы торгов являются лишь косвенным индикатором в данном случае. По сути ликвидность отражает изменение цены (курса) на единицу изменения объема в единицу времени. Т.е. ликвидность - это способность рынка абсорбировать объем без сильного влияния на цену. И в этом контексте ликвидность валютного рынка остается низкой – пара миллиардов долларов дополнительного спроса на валюту в месяц будут двигать рынок достаточно сильно. Что мы и видим по факту...

В марте экспортерам пришлось продать больше валюты ($11.6 млрд), в первую очередь это обусловлено налогами (в марте компании платили НДД 220 млрд руб.). Это вполне может говорить о том, что компании в основном конвертируют ровно то, что им нужно под налоги. Нужно было платить НДД – продали побольше. Но чистый приток валюты по текущему счету составил всего $5.7 млрд (торговый баланс подрос до $8.8 млрд, но подросли выплаты первичных и вторичных доходов, которые могли составить ~$3.1 млрд против ~$2.4 млрд за январь-февраль), а ФНБ добавил в рынок $1.8 млрд. За вычетом покупок населения (~$1.6 млрд) крупнейшие экспортеры и ФНБ поставили в рынок $11.8 млрд, что в общем-то стабилизировало курс в марте, хоть он и продолжил дрейфовать с 75 до 77 руб./долл. Но как только налоговый период закончился – курс весело убежал на 5 рублей вверх... курсовые ступеньки.

Если посмотреть в сторону банковской валютной ликвидности: откуда экспортеры взяли валюту на налоги? Правильно, забрали со счетов/депозитов в банках, перманентный отток населения добавил остроты. Хотя данных Банк России здесь еще не опубликовал, но из отчета по денежной массе можно прикинуть, что валютные счета/депозиты в банках «похудели» на ~$6 млрд за март(широкая денежная масса M2X сократилась на 0.5%, при том, что рублевая М2 не изменилась). Для текущей ситуации с валютной ликвидностью в банках $6 млрд – это много. И это в очередной раз перебаламутило ситуацию… может это как-то влиять на курс в первой половине апреля – скорее да, чем нет.

Инструментарий быстрого привлечения валюты у банков крайне ограничен, сам рынок резко сегментирован, юаневый рынок еще просто полноценно не сформировался. Мало того, учитывая перманентную деградацию валютных балансов российской банковской системы (в результате оттока валютных депозитов и операций в оффшор), на фоне достаточно интенсивных внешнеэкономических потоков (в валюте), проблемы с валютной ликвидностью у банков рынка пока никуда не денутся (дополнительные инструменты "тонкой настройки" о юаням могли бы немного сгладить ситуацию) …

В апреле объем притока валюты по текущему счету и продаж валюты «под налоги» вряд ли будет высоким, Минфин продажи валюты сократил, в этом плане напряженность с банковской ликвидностью может сохраниться - это уже видно по валютным свопам. Но курс, если не появится каких-то новых больших "оттоков" уже скорее всего отыграл апрельскую конъюнктуру.

@truecon

Часто вижу, как проводят знак равно между объемом торгов ликвидностью рынка. На деле это конечно же не так. Объемы торгов являются лишь косвенным индикатором в данном случае. По сути ликвидность отражает изменение цены (курса) на единицу изменения объема в единицу времени. Т.е. ликвидность - это способность рынка абсорбировать объем без сильного влияния на цену. И в этом контексте ликвидность валютного рынка остается низкой – пара миллиардов долларов дополнительного спроса на валюту в месяц будут двигать рынок достаточно сильно. Что мы и видим по факту...

В марте экспортерам пришлось продать больше валюты ($11.6 млрд), в первую очередь это обусловлено налогами (в марте компании платили НДД 220 млрд руб.). Это вполне может говорить о том, что компании в основном конвертируют ровно то, что им нужно под налоги. Нужно было платить НДД – продали побольше. Но чистый приток валюты по текущему счету составил всего $5.7 млрд (торговый баланс подрос до $8.8 млрд, но подросли выплаты первичных и вторичных доходов, которые могли составить ~$3.1 млрд против ~$2.4 млрд за январь-февраль), а ФНБ добавил в рынок $1.8 млрд. За вычетом покупок населения (~$1.6 млрд) крупнейшие экспортеры и ФНБ поставили в рынок $11.8 млрд, что в общем-то стабилизировало курс в марте, хоть он и продолжил дрейфовать с 75 до 77 руб./долл. Но как только налоговый период закончился – курс весело убежал на 5 рублей вверх... курсовые ступеньки.

Если посмотреть в сторону банковской валютной ликвидности: откуда экспортеры взяли валюту на налоги? Правильно, забрали со счетов/депозитов в банках, перманентный отток населения добавил остроты. Хотя данных Банк России здесь еще не опубликовал, но из отчета по денежной массе можно прикинуть, что валютные счета/депозиты в банках «похудели» на ~$6 млрд за март(широкая денежная масса M2X сократилась на 0.5%, при том, что рублевая М2 не изменилась). Для текущей ситуации с валютной ликвидностью в банках $6 млрд – это много. И это в очередной раз перебаламутило ситуацию… может это как-то влиять на курс в первой половине апреля – скорее да, чем нет.

Инструментарий быстрого привлечения валюты у банков крайне ограничен, сам рынок резко сегментирован, юаневый рынок еще просто полноценно не сформировался. Мало того, учитывая перманентную деградацию валютных балансов российской банковской системы (в результате оттока валютных депозитов и операций в оффшор), на фоне достаточно интенсивных внешнеэкономических потоков (в валюте), проблемы с валютной ликвидностью у банков рынка пока никуда не денутся (дополнительные инструменты "тонкой настройки" о юаням могли бы немного сгладить ситуацию) …

В апреле объем притока валюты по текущему счету и продаж валюты «под налоги» вряд ли будет высоким, Минфин продажи валюты сократил, в этом плане напряженность с банковской ликвидностью может сохраниться - это уже видно по валютным свопам. Но курс, если не появится каких-то новых больших "оттоков" уже скорее всего отыграл апрельскую конъюнктуру.

@truecon

{kind=link}

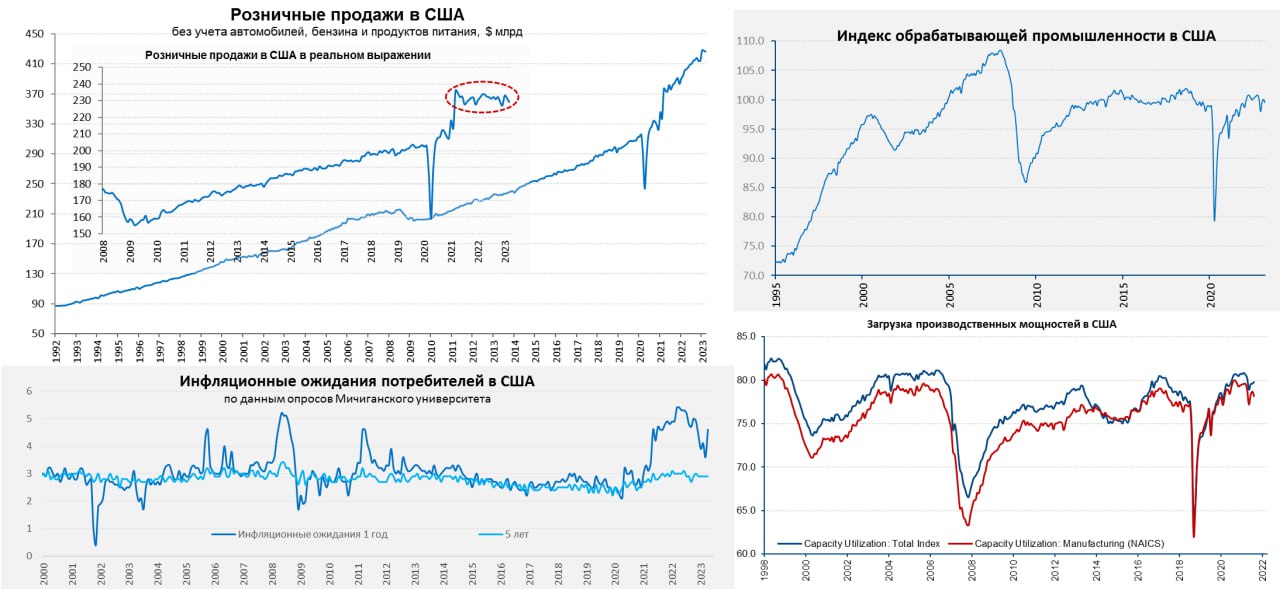

#США #экономика #производство #розница #инфляция #Кризис

США: ближе к стагнации

Американская розница в марте официально сократилась на 1% м/м, годовой рост замедлился до 3% г/г, но почти 1/2 мартовского сокращения – это продажи на заправках, еще почти 1/3 – автомобили. Качество данных в последние месяцы вызывает определенные сомнения, особенно с точки зрения сезонных поправок. Без учета продуктов питания, бензина и авто продажи тоже сократились на 0.4% м/м, но показали достаточно сильный годовой прирост 6.2% г/г. Если смотреть в реальном выражении – то розницы уже два года, несмотря на подергивания, мало меняются.

Производство в марте выросло на 0.4% м/м и скромные 0.5% г/г, но весь рост был в сырьевом секторе, в то время как обрабатывающая промышленность зафиксировала падание на 0.5% м/м и 1.1% г/г – здесь уже своя рецессия, т.к. падение сокращение идет достаточно широким фронтом. Загрузка производственных мощностей упала до 78.2%. Прилично упало производство в строительном секторе (-1.8% м/м и -2.7% г/г).

Опрос Мичиганского университета показал, что настроения американцев остались унылыми, хоть и немного улучшились. А вот инфляционные ожидания выдали сюрприз и резко подскочили с 3.6% до 4.6% на ближайший год. Это указывает на неопределенность и крайнюю неустойчивость краткосрочных ожиданий. Является ли рывок инфляционных ожиданий реакцией на банковский кризис и ответа регуляторов – скорее да. Около 40-50% американцев принимают решения о покупках товаров долгосрочного пользования спонтанно (раньше таких было 10-20%). Долгосрочные ожидания стабильны и составили 2.9%.

Все это больше похоже на стагнацию при растущей неопределенности в ожиданиях населения. Очевидно, что рывок вверх инфляционных ожиданий (ФРБ Нью-Йорка тоже зафиксировал рост c 4.2% до 4.7%) сильно смутит ФРС – так что ставка в мае почти без сомнений будет повышена.

@truecon

США: ближе к стагнации

Американская розница в марте официально сократилась на 1% м/м, годовой рост замедлился до 3% г/г, но почти 1/2 мартовского сокращения – это продажи на заправках, еще почти 1/3 – автомобили. Качество данных в последние месяцы вызывает определенные сомнения, особенно с точки зрения сезонных поправок. Без учета продуктов питания, бензина и авто продажи тоже сократились на 0.4% м/м, но показали достаточно сильный годовой прирост 6.2% г/г. Если смотреть в реальном выражении – то розницы уже два года, несмотря на подергивания, мало меняются.

Производство в марте выросло на 0.4% м/м и скромные 0.5% г/г, но весь рост был в сырьевом секторе, в то время как обрабатывающая промышленность зафиксировала падание на 0.5% м/м и 1.1% г/г – здесь уже своя рецессия, т.к. падение сокращение идет достаточно широким фронтом. Загрузка производственных мощностей упала до 78.2%. Прилично упало производство в строительном секторе (-1.8% м/м и -2.7% г/г).

Опрос Мичиганского университета показал, что настроения американцев остались унылыми, хоть и немного улучшились. А вот инфляционные ожидания выдали сюрприз и резко подскочили с 3.6% до 4.6% на ближайший год. Это указывает на неопределенность и крайнюю неустойчивость краткосрочных ожиданий. Является ли рывок инфляционных ожиданий реакцией на банковский кризис и ответа регуляторов – скорее да. Около 40-50% американцев принимают решения о покупках товаров долгосрочного пользования спонтанно (раньше таких было 10-20%). Долгосрочные ожидания стабильны и составили 2.9%.

Все это больше похоже на стагнацию при растущей неопределенности в ожиданиях населения. Очевидно, что рывок вверх инфляционных ожиданий (ФРБ Нью-Йорка тоже зафиксировал рост c 4.2% до 4.7%) сильно смутит ФРС – так что ставка в мае почти без сомнений будет повышена.

@truecon

{kind=link}

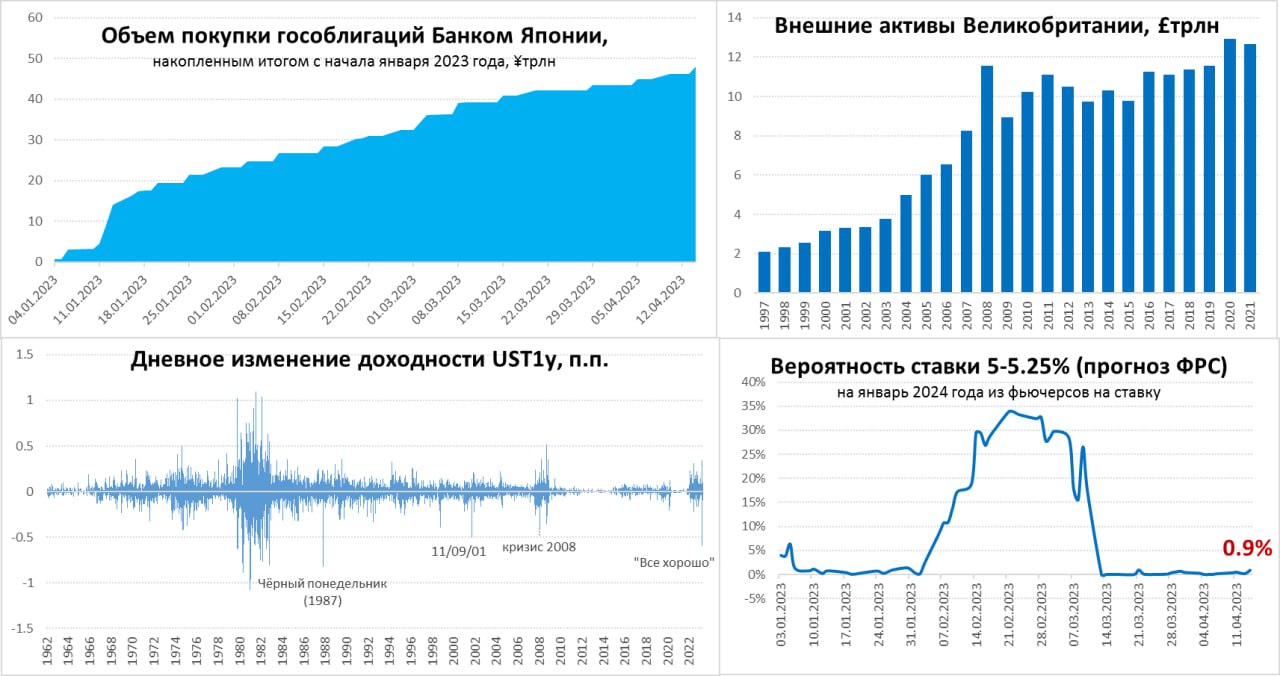

#ФРС #ЕЦБ #BOE #BOJ #SNB #инфляция #экономика #долг #ставки #Кризис

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

Только ли падение доверия к ФРС?

Эль-Эриан в своей статье о проблеме доверия к ФРС, как обычно, достаточно тонко подмечает моменты:

✔️ « не могу припомнить времени, когда так много бывших чиновников ФРС так критически относились к экономическим прогнозам учреждения»;

✔️ «не могу вспомнить время, когда рынки так пренебрежительно относились к прогнозам ФРС».

Эль-Эриан приводит комментарии бразильского банкира о том, любой банковский стражер из Латинской Америки знал бы как управлять процентным риском на балансе SVB и это действительно так. Но этот же бразилец сказал о ФРС еще и следующее: «It means the plane is flying but the pilot is not necessarily driving it», что еще лучше характеризует отношение к ФРС Пауэлла. Уровень доверия к ФРС и ее политике сильно подорван, но ситуация шире, хотя Эль-Эриан не идет дальше в выводах. Давайте добавим:

🔘 Чуть не рухнувший рынок госдолга Великобритании, в стиле азиатских и латиноамериканских кризисов, вследствие действий популиста премьера – вполне в латиноамериканском стиле. Великобритании – крупнейший финансовый хаб, весом в £12 трлн.

🔘 Мечущийся их стороны в сторону Банк Японии, но зажатый в тиски , который уже почти обреченно (повезет/не повезет) яро скупает госдолг – на неделе снова пришлось ускорится и дважды выйти с покупками, т.к. доходность JGB10Y вернулась к 0.5, а с начала года ¥48 трлн (~$370 млрд). Япония крупнейший мировой инвестор с $10 трлн внешних активов.

🔘 Не очень «раскрученная» швейцарская история конца прошлого года, когда ШНБ вынужден был залезть в свопы ФРС, чтобы купировать бегство депозитов из Credit Suisse (в итоге все-равно не помогло и банковский шок в США утопил CS );

🔘 ЕЦБ рассуждающий о том, что может и фонды надо выкупать ... так чтобы уж точно ничего не упало... а то ведь может быть заражение.

Все это отражает намного более широкую историю деградации и коррозии финансовых систем, монетарной и фискальной дисциплины развитых экономик, чем просто снижение доверия к ФРС... которая все больше приближает их к развивающимся экономикам образца азиатских и латиноамериканских кризисов. Фискальная и монетарная несдержанность и популизм, метания регуляторов ... это далеко не новая история - это лишь проявления этой деградации.

@truecon

{kind=link}

Forwarded from Минфин России

Средняя цена на нефть Urals за период мониторинга с 15 марта по 14 апреля 2023 года составила $51,15 за баррель, или $373,4 за тонну.

#МинфинСообщает

Please open Telegram to view this post

VIEW IN TELEGRAM

#мир #Кризис #экономика

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

Глава Банка международных расчетов выдал большую статью "Monetary and fiscal policies as anchors of trust and stability", где фактически указал, что политики и ЦБ заигрались с тестированием пределов возможного в своем стремлении поддержки экономик. Ясно, что политическая поддержка была слишком большой, слишком широкой и слишком долговременной. Это привело к необычайно сложной ситуации и напоминает о том, что экономические системы могут "казаться" стабильными до тех пор, пока "внезапно" эта стабильность не исчезнет.

По его мнению рост госдолга в сочетании с длительным периодом низких ставок стали "первопричиной" неурядиц в финансовом секторе США и Великобритании.

Для стабилизации придется" сохранять на более высоком уровне и дольше, чем предполагалось ранее". Это будет создавать проблемы для бюджетов, потому ЦБ могут столкнуться с политическим давлением... но фискальную власти должны проводить сдержанную политику, чтобы помочь ЦБ - это позволит обеспечить долгосрочную стабильность ...

Не поздновато ли?

@truecon

{kind=link}

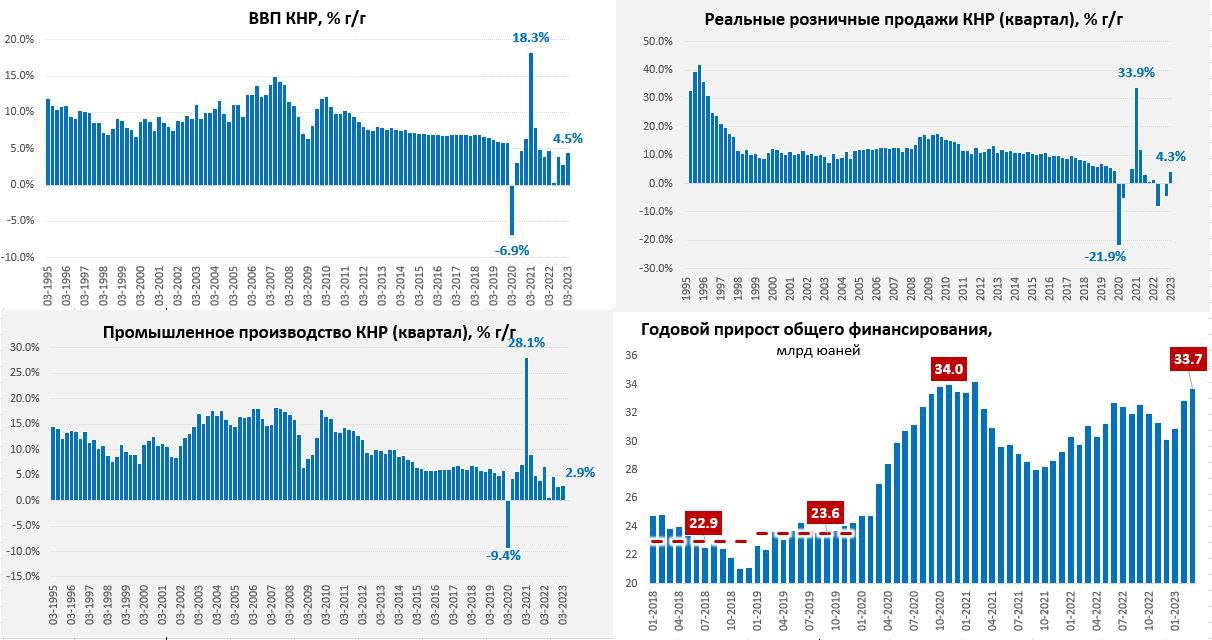

#Китай #экономика #производство #розница

Китайская экономика… не взрывной, но рост

В марте данные по производству показали ускорение роста до 3.9% г/г, вроде неплохо, если не учитывать, что в марте прошлого года рост производства резко замедлился с 7.5% г/г до 5% г/г. Фактически двухлетний импульс роста замедлился с 4.9% в феврале до 4.4% в марте, прирост за месяц составил 0.1% м/м с поправкой на сезонность. Не сказать, чтобы это можно было назвать крутым восстановлением.

Розничные продажи взлетели на 10.6% г/г – сильно выше ожиданий, но скорее сами ожидания были не вполне адекватны, т.к. в марте прошлого года было падение на 3.5% г/г. Здесь бурный рост тоже в основном за счет эффекта базы прошлого года. Двухлетний импульс роста замедлился с 5.1% до 3.3% в год, а в реальном выражении с 3.5% до 1.5%. Бурное восстановления было в секторе общественного питания (26.3% г/г) – здесь провал в начала прошлого года был очень сильный. С поправкой на сезонность рост розничных продаж по оценке китайских статистиков замедлился до 0.15% м/м.

Рост ВВП ускорился до 4.5% г/г против 2.9% в 4 квартале 2022 года. Рост ВВП выше роста розницы и производства, т.к. реальные розничные продажи за 1 квартал показали рост 4.3% г/г, производство прибавило 2.9% г/г. Загрузка производственных мощностей упала с 75.7% в 4 квартале 2022 года до 74.3% в 1 квартале 2023 года. Рост инвестиций замедлился в марте, но в целом по итогам квартала в номинале составил 5.1% г/г. В этом плане остаются вопросы относительно того за счет чего получился рост ВВП, как и в 4 квартале 2022 года. В то же время, очевиден бурный рост кредитной активности – общие объемы финансирования резко ускорились в 1 квартале. За квартал кредит вырос на ¥10.6 трлн (~$1.54 трлн).

Если смотреть в целом – то вряд ли можно говорить о каком-то взрывном росте после открытия экономики, население остается скорее в режиме сберегательной модели, хотя кредитный импульс и пытаются сильно разогнать, но сбережения продолжают активно расти (+¥9.9 трлн депозитов за 1 квартал). Потребитель, похоже, отвык активно потреблять за три года на диете.

@truecon

Китайская экономика… не взрывной, но рост

В марте данные по производству показали ускорение роста до 3.9% г/г, вроде неплохо, если не учитывать, что в марте прошлого года рост производства резко замедлился с 7.5% г/г до 5% г/г. Фактически двухлетний импульс роста замедлился с 4.9% в феврале до 4.4% в марте, прирост за месяц составил 0.1% м/м с поправкой на сезонность. Не сказать, чтобы это можно было назвать крутым восстановлением.

Розничные продажи взлетели на 10.6% г/г – сильно выше ожиданий, но скорее сами ожидания были не вполне адекватны, т.к. в марте прошлого года было падение на 3.5% г/г. Здесь бурный рост тоже в основном за счет эффекта базы прошлого года. Двухлетний импульс роста замедлился с 5.1% до 3.3% в год, а в реальном выражении с 3.5% до 1.5%. Бурное восстановления было в секторе общественного питания (26.3% г/г) – здесь провал в начала прошлого года был очень сильный. С поправкой на сезонность рост розничных продаж по оценке китайских статистиков замедлился до 0.15% м/м.

Рост ВВП ускорился до 4.5% г/г против 2.9% в 4 квартале 2022 года. Рост ВВП выше роста розницы и производства, т.к. реальные розничные продажи за 1 квартал показали рост 4.3% г/г, производство прибавило 2.9% г/г. Загрузка производственных мощностей упала с 75.7% в 4 квартале 2022 года до 74.3% в 1 квартале 2023 года. Рост инвестиций замедлился в марте, но в целом по итогам квартала в номинале составил 5.1% г/г. В этом плане остаются вопросы относительно того за счет чего получился рост ВВП, как и в 4 квартале 2022 года. В то же время, очевиден бурный рост кредитной активности – общие объемы финансирования резко ускорились в 1 квартале. За квартал кредит вырос на ¥10.6 трлн (~$1.54 трлн).

Если смотреть в целом – то вряд ли можно говорить о каком-то взрывном росте после открытия экономики, население остается скорее в режиме сберегательной модели, хотя кредитный импульс и пытаются сильно разогнать, но сбережения продолжают активно расти (+¥9.9 трлн депозитов за 1 квартал). Потребитель, похоже, отвык активно потреблять за три года на диете.

@truecon

{kind=link}