#экономика #США #Кризис #долг #инфляция

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

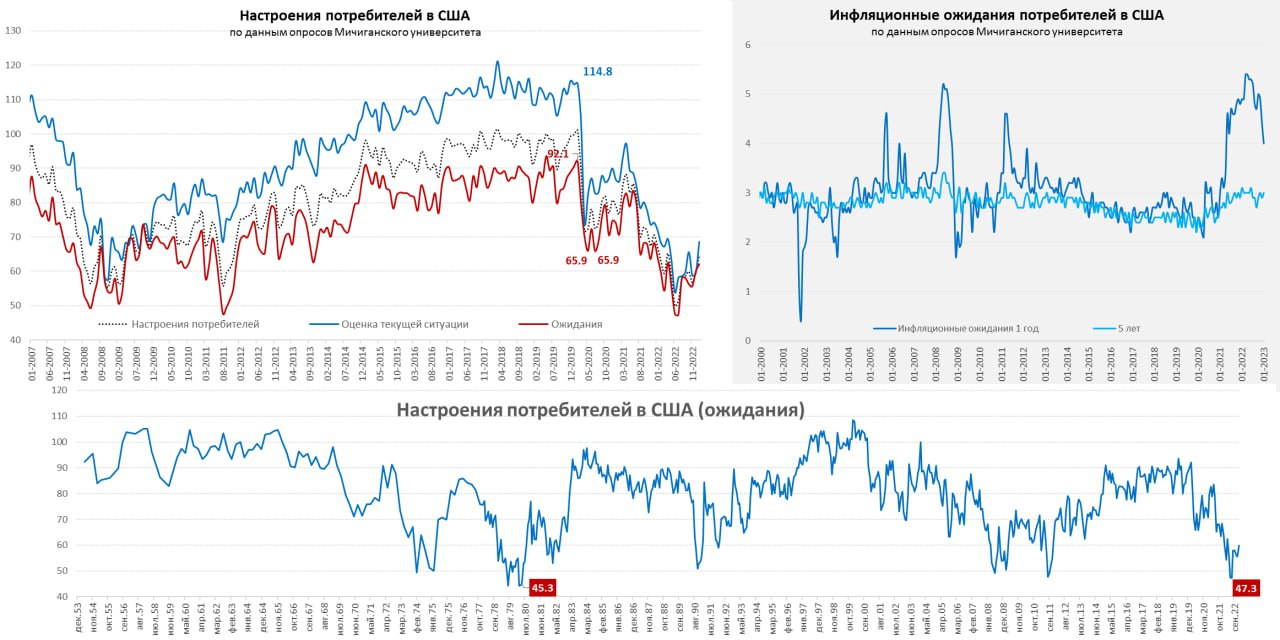

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

Письма Йеллен ... их еще много будет

Вокруг достаточно стандартного письма-пугалки главы Минфина США в Конгресс как-то много шума. То, что 19 января потолок госдолга может быть достигнут – это совершенно не означает, что что-то особое произойдет❗️.

Действительно до потолка осталось $70 млрд и это объем будет освоен скорее всего в январе. Дальше Минфин США начнет использовать т.н. «чрезвычайные меры»: сокращать часть обязательств перед тем же пенсионными фондами и взамен этого наращивать рыночный долг (до $550 млрд). Ну и, конечно, тратить имеющуюся у него наличность, на конец дня 12 января ее было $310 млрд (днем ранее было $346 млрд).

Сама Дж. Йеллен оценивает, что денег хватит, как минимум до начала июня (в реальности скорее дольше). Уточненные планы Минфин опубликует в конце января- начале февраля, но по предыдущим планам Минфин США оценивал потребность в финансировании в $0.5 трлн в 1 квартале, имея наличности на счетах $446 млрд и возможности занять около $550-600 млрд. Даже, если Минфин США недооценил процентные расходы– это в пределах сотни миллиардов в квартал. Второй квартал в США – это квартал уплаты годовых налогов, он практически всегда с низким дефицитом, или даже с небольшим профицитом. Поэтому, если не будет чего-то экстраординарного, Минфину США хватит на первое полугодие и еще 1-2 месяца и все это время Йеллен будет периодически писать письма-пугалки.

Тем временем, падение цен на бензин в США привело к тому, что американский потребитель немного повеселел, а его инфляционные ожидания присели. Предварительные данные Мичиганского университета зафиксировали улучшение настроений американцев, хотя до ковидных минимумов снизу дотянуть не смогли, но восьмимесячный максимум показали. В целом потребитель немного повеселел, но скорее это следствие снижения цен на бензин в США – настроения американских потребителей сильно реагируют именно на них. Как и краткосрочные инфляционные ожидания, которые впервые с весны 2021 года опустились до 4%. Ожидания на 5 лет немного подросли и составили 3% - они в целом достаточно стабильны.

Это несколько усилит позиции голубей в «ФРС», но не настолько сильно, как хотел бы рынок.

@truecon

{kind=link}

#Мир #экономика #Кризис #деглобализация # МВФ

МВФ бьет в колокол

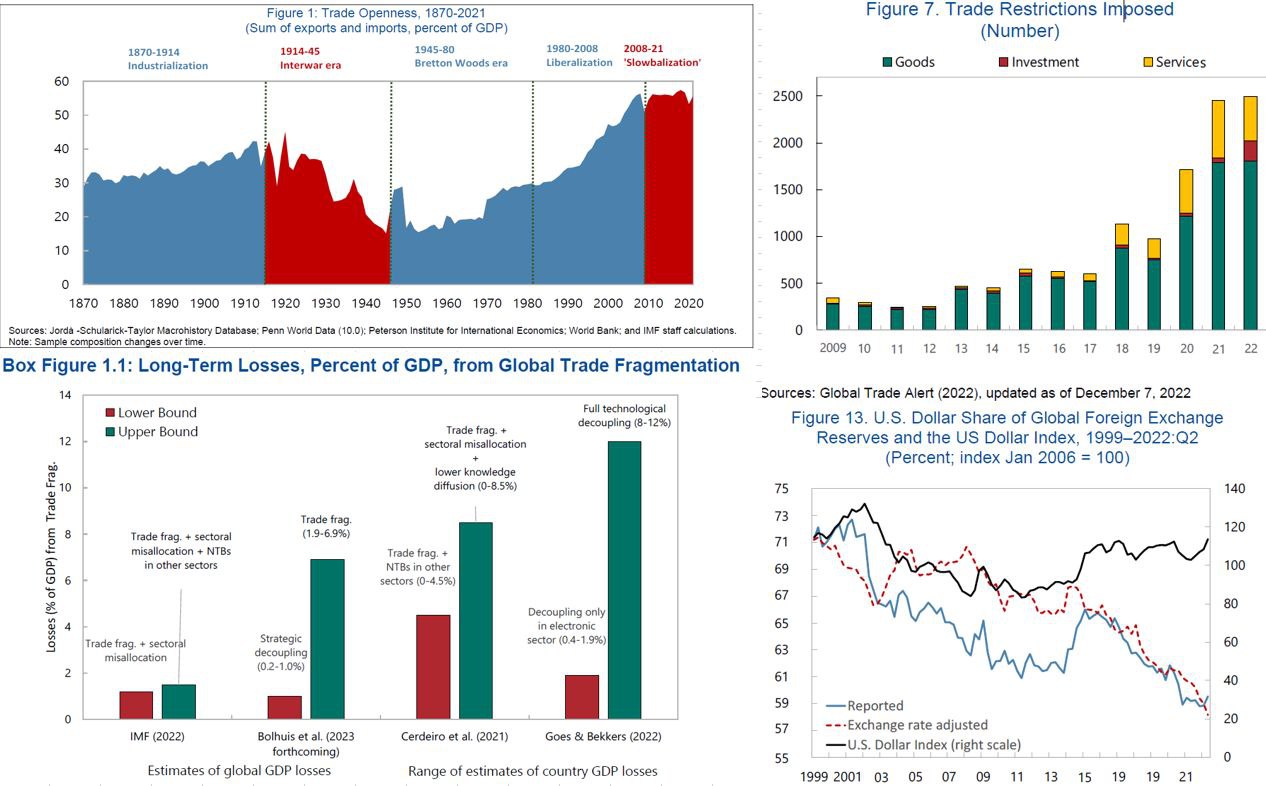

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

МВФ бьет в колокол

В преддверии Давоса глава МВФ К.Георгиева, написала очередную статью по теме «фрагментации» мировой экономики, заявив, что это было бы «ошеломляющим поворотом судьбы», указав на рост торговой напряженности между «крупнейшими экономиками». Беспокойство МВФ понятно – фонду вряд ли хочется разделить участь ВТО, которую они вспоминают.

По оценке МВФ за десятилетие количество торговых ограничений выросло в ~10 раз. Фонд приводит разные оценки потерь мировой экономки от 0.2% ВВП до 7% ВВП только от торговых ограничений, а с учетом технологического разделения до 8-12%. Потери могут быть и больше, если учитывать прочие каналы фрагментации. Правда глава МВФ как-то не особо акцентирует, что большая часть ограничений инициируется основными стейкхолдерами фонда. Цифры приводятся в достаточно обширном новом обзоре Geoeconomic Fragmentation and the Future of Multilateralism.

Беспокоится МВФ и о фрагментации мировой платежной системы, а также том, что сдвиги в валютных резервах могут вести к нестабильности финансовой системы… призывая к сохранению достижений глобализации (от штаб-квартиры МВФ до Белого дома 10 минут пешком).

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

Японская чайка взлетает …

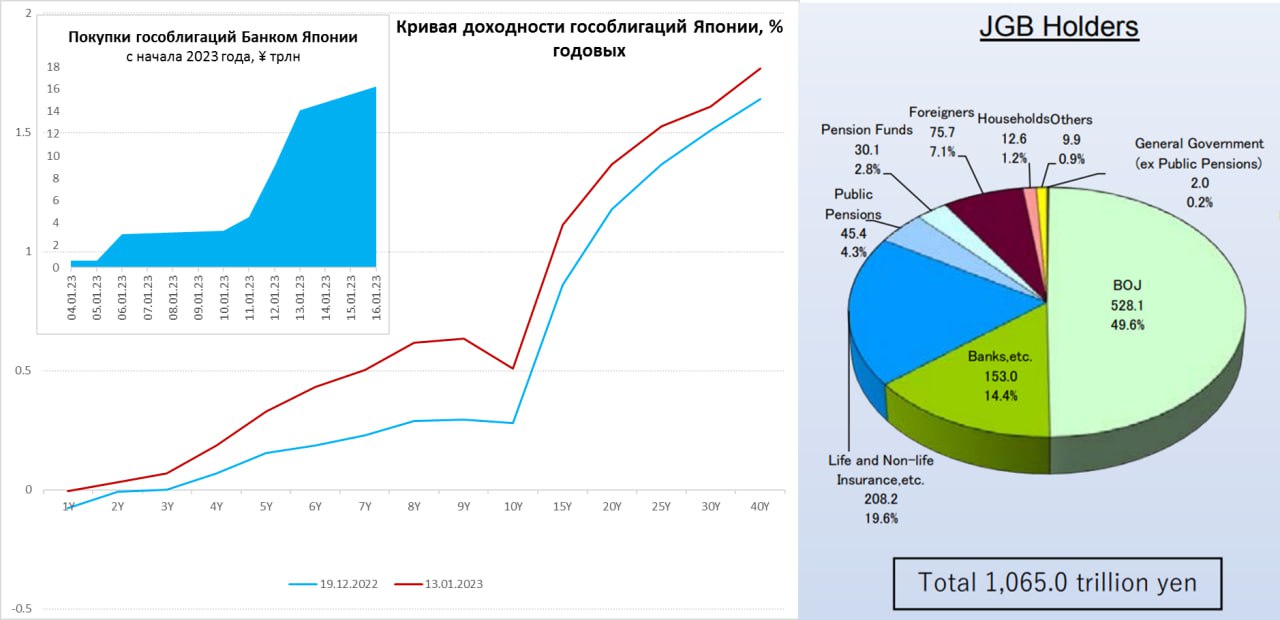

Попытки Банка Японии усидеть на двух стульях (и йену удержать от обвала, и доходность госдолга контролировать) раскачивает маятник проблем. После того, как доллар к йене взлетел на 30%, Банк Японии агрессивно продавал доллар и существенно ужесточил сигналы в итоге столкнулся с сильным давлением на рынок госдолга и вынужден был повысить целевой диапазон доходности JGB 10y до 0.5%, чем спровоцировал новые ожидания ужесточения (Банк Японии снова зашатался)... теперь рынок ждет дальнейшего ужесточения и, конечно, активно продает гособлигации Японии. А Банк Японии вынужден их активно покупать, т.к. больше некому.

Учитывая, что таргетирует он именно десятилетки, то кривая доходности теперь напоминает «чайку», которая просто перелетела на новые уровни, т.к. доходность 8/9-тилетних бумаг выше десятилеток, а дальше кривая уходит круто в небо.

Рынок активно прессует ЦБ на тему отказа от контроля кривой доходности. Сам Банк Японии крутится как может, но скорый уход нынешнего главы Х. Куроды (в апреле) и новые рекорды по инфляции, только подогревают настроения. В итоге от триллионных покупок йены для спасения оной от девальвации несколько месяцев назад, Банк Японии вынужден метаться в другую сторону - триллионные (в йенах) покупки гособлигаций – маятник качнулся, рискуя снести огромный рынок японского госдолга (>$8 трлн). С начала января Банк Японии вынужден был скупить гособлигаций на 16.2 трлн йен (~$126 млрд) – это сопоставимо со всеми покупками за декабрь и вдвое больше, чем за ноябрь 2022 года.

В общем-то ЦБ снова загнали в угол, вернее он сам себя туда загнал, все с интересом (и страхом, учитывая масштабы проблем) смотрят на дельнейшие шаги. На его балансе сейчас около половины всего госдолга. При росте доходности в зоне риска банки, страховые компании и пенсионные фонды. Япония продолжает оставаться одним из основных претендентов где может "рвануть".

P.S.: При всем этом, отрицательные краткосрочные ставки (при высоких внешних ставках) создают почти идеальную среду для новой игры против ЦБ.

truecon

Японская чайка взлетает …

Попытки Банка Японии усидеть на двух стульях (и йену удержать от обвала, и доходность госдолга контролировать) раскачивает маятник проблем. После того, как доллар к йене взлетел на 30%, Банк Японии агрессивно продавал доллар и существенно ужесточил сигналы в итоге столкнулся с сильным давлением на рынок госдолга и вынужден был повысить целевой диапазон доходности JGB 10y до 0.5%, чем спровоцировал новые ожидания ужесточения (Банк Японии снова зашатался)... теперь рынок ждет дальнейшего ужесточения и, конечно, активно продает гособлигации Японии. А Банк Японии вынужден их активно покупать, т.к. больше некому.

Учитывая, что таргетирует он именно десятилетки, то кривая доходности теперь напоминает «чайку», которая просто перелетела на новые уровни, т.к. доходность 8/9-тилетних бумаг выше десятилеток, а дальше кривая уходит круто в небо.

Рынок активно прессует ЦБ на тему отказа от контроля кривой доходности. Сам Банк Японии крутится как может, но скорый уход нынешнего главы Х. Куроды (в апреле) и новые рекорды по инфляции, только подогревают настроения. В итоге от триллионных покупок йены для спасения оной от девальвации несколько месяцев назад, Банк Японии вынужден метаться в другую сторону - триллионные (в йенах) покупки гособлигаций – маятник качнулся, рискуя снести огромный рынок японского госдолга (>$8 трлн). С начала января Банк Японии вынужден был скупить гособлигаций на 16.2 трлн йен (~$126 млрд) – это сопоставимо со всеми покупками за декабрь и вдвое больше, чем за ноябрь 2022 года.

В общем-то ЦБ снова загнали в угол, вернее он сам себя туда загнал, все с интересом (и страхом, учитывая масштабы проблем) смотрят на дельнейшие шаги. На его балансе сейчас около половины всего госдолга. При росте доходности в зоне риска банки, страховые компании и пенсионные фонды. Япония продолжает оставаться одним из основных претендентов где может "рвануть".

P.S.: При всем этом, отрицательные краткосрочные ставки (при высоких внешних ставках) создают почти идеальную среду для новой игры против ЦБ.

truecon

{kind=link}

Банк России, наконец, запустил своп в юанях. Сами свопы с ЦБ - это скорее антикризисный инструмент и сейчас они не особо нужны, но это ещё один шаг в сторону развития рынка юаня в России.

«Банк России с 19 января 2023 года запускает новый инструмент постоянного действия по предоставлению юаней — сделки своп по продаже юаней за рубли с их последующей покупкой на срок 1 день с расчетами по первой части сделки в дату ее заключения и расчетами по второй части сделки на следующий рабочий день.»

Лимит до 10 млрд юаней.

«Банк России с 19 января 2023 года запускает новый инструмент постоянного действия по предоставлению юаней — сделки своп по продаже юаней за рубли с их последующей покупкой на срок 1 день с расчетами по первой части сделки в дату ее заключения и расчетами по второй части сделки на следующий рабочий день.»

Лимит до 10 млрд юаней.

www.cbr.ru

Банк России запускает инструмент «валютный своп» по предоставлению юаней | Банк России

Денежно-кредитная политика

#Китай #экономика #ВВП #розница #производство

Китай… то ли рост… то ли нет

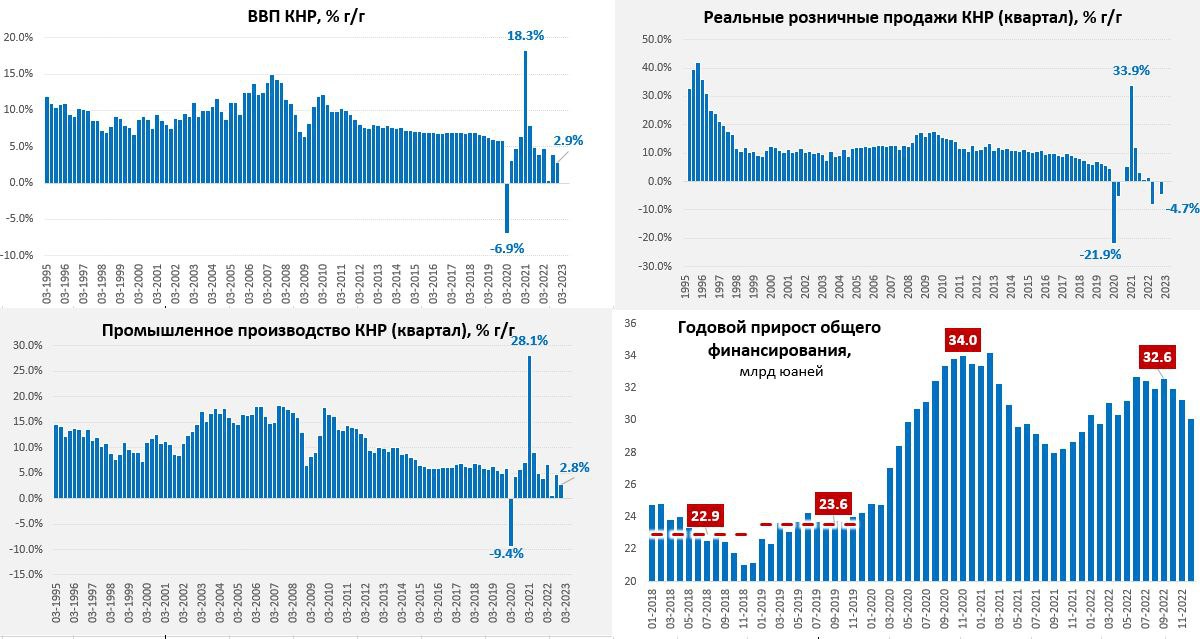

Отчет Китая за декабрь и IV квартал оставляет достаточно странные ощущения. Сами данные вышли лучше ожидаемого, несмотря на достаточно жесткие меры ограничений, связанных с ковид в декабре. Хотя позитивными данные назвать сложно – промышленное производство в декабре замедлило рост до 1.3% г/г. В целом за IV квартал рост производства составил 2.8% г/г – самая слабая динамика за последнее время, если не считать провал 2020 года. Загрузка производственных мощностей оставалась на достаточно низких уровнях 75.7%. В целом за 2022 год производство выросло на 3.6% относительно 2021 года. Рост был связан больше с внешним спросом, чем с внутренним.

С розничными продажами стало лучше – падение замедлилось до -1.8% г/г (в ноябре было -5.9% г/г), но в целом за квартал -2.7% г/г. И это в номинальном выражении, в реальном выражении в декабре падение розницы было -3.7% г/г, а по итогам IV квартала -4.7% г/г. В целом за 2022 год розничные продажи упали, как в номинальном (-0.2% г/г), так и в реальном (-3% г/г) выражении относительно 2021 года. Потребительские расходы на душу населения за 2022 год выросли на 1.8% г/г в номинальном выражении и упали на 0.2% г/г в реальном выражении.

Достаточно странным образом рост ВВП в IV квартале замедлился лишь до 2.9% г/г (в целом за 2022 год он вырос на 3% г/г). Учитывая, что услуги были под достаточно большим давлением ограничений, кредитный и импульс замедлялся, инвестиции замедлялись, а внешняя торговля скорее ухудшалась – не очень понятно где этот рост в IV квартале...

P.S.: Впервые за 60 лет в Китае сократилось население (- 0.85 млн) - это начало долгосрочного процесса

@truecon

Китай… то ли рост… то ли нет

Отчет Китая за декабрь и IV квартал оставляет достаточно странные ощущения. Сами данные вышли лучше ожидаемого, несмотря на достаточно жесткие меры ограничений, связанных с ковид в декабре. Хотя позитивными данные назвать сложно – промышленное производство в декабре замедлило рост до 1.3% г/г. В целом за IV квартал рост производства составил 2.8% г/г – самая слабая динамика за последнее время, если не считать провал 2020 года. Загрузка производственных мощностей оставалась на достаточно низких уровнях 75.7%. В целом за 2022 год производство выросло на 3.6% относительно 2021 года. Рост был связан больше с внешним спросом, чем с внутренним.

С розничными продажами стало лучше – падение замедлилось до -1.8% г/г (в ноябре было -5.9% г/г), но в целом за квартал -2.7% г/г. И это в номинальном выражении, в реальном выражении в декабре падение розницы было -3.7% г/г, а по итогам IV квартала -4.7% г/г. В целом за 2022 год розничные продажи упали, как в номинальном (-0.2% г/г), так и в реальном (-3% г/г) выражении относительно 2021 года. Потребительские расходы на душу населения за 2022 год выросли на 1.8% г/г в номинальном выражении и упали на 0.2% г/г в реальном выражении.

Достаточно странным образом рост ВВП в IV квартале замедлился лишь до 2.9% г/г (в целом за 2022 год он вырос на 3% г/г). Учитывая, что услуги были под достаточно большим давлением ограничений, кредитный и импульс замедлялся, инвестиции замедлялись, а внешняя торговля скорее ухудшалась – не очень понятно где этот рост в IV квартале...

P.S.: Впервые за 60 лет в Китае сократилось население (- 0.85 млн) - это начало долгосрочного процесса

@truecon

{kind=link}

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии взял паузу

Банк Японии принял, пожалуй, наиболее рациональное (с тактической точки зрения) в текущей ситуации решение, чтобы немного ослабить давление спекулянтов на долговой рынок – ничего не менять.

Это, временно, снизит давление на рынок долга, правда приводит к ослаблению йены и рискам снижения доверия к политике ЦБ. Но, учитывая скорый уход главы Банка Японии, такие действия (взять паузу) могут быть оправданы.

@truecon

Банк Японии взял паузу

Банк Японии принял, пожалуй, наиболее рациональное (с тактической точки зрения) в текущей ситуации решение, чтобы немного ослабить давление спекулянтов на долговой рынок – ничего не менять.

Это, временно, снизит давление на рынок долга, правда приводит к ослаблению йены и рискам снижения доверия к политике ЦБ. Но, учитывая скорый уход главы Банка Японии, такие действия (взять паузу) могут быть оправданы.

@truecon

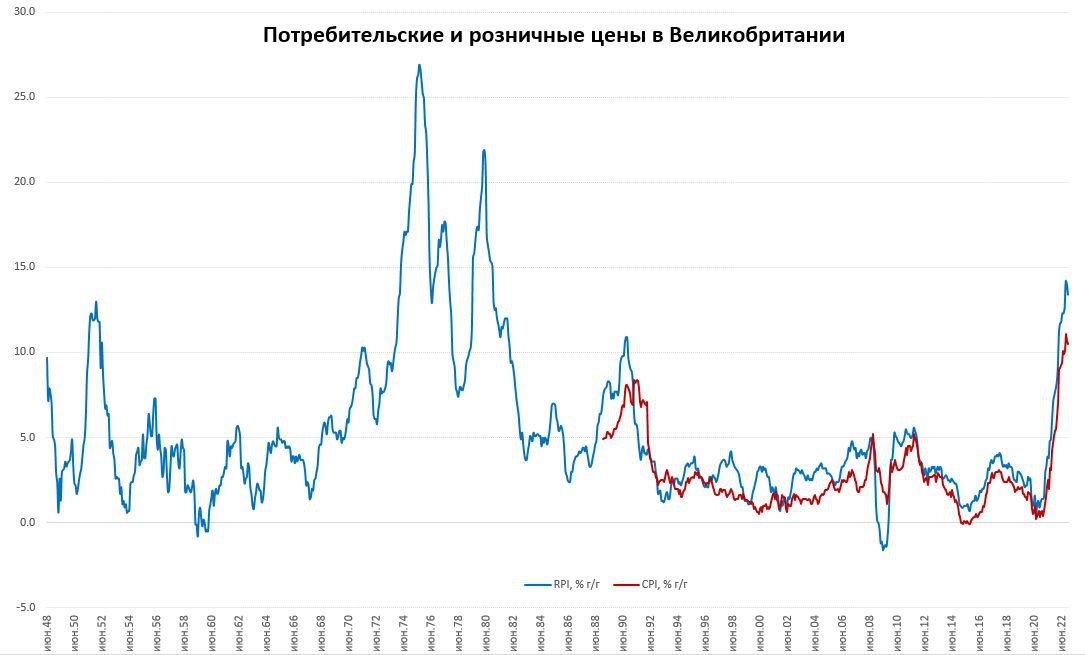

#Великобритания #инфляция #экономика #Кризис

Британия закрыла 2022 год с двузначной инфляцией

Британия, в отличие от остальных развитых стран не смогла закончить год с однозначной инфляцией, потребительские цены за декабрь выросли на 0.4% м/м, а годовая инфляция составила 10.5% г/г, что лишь немногим ниже 11.1% г/г на пике в октябре. Не помогло, ни падение цен на бензин, ни укрепление фунта в последние месяцы. Хотя эти факторы способствовали замедлению роста цен на товары до 0.1% м/м и 13.4% г/г, но продолжение роста цен на продукты питания (1.6% м/м и 16.8% г/г) даже здесь подпортило картинку.

Без учета энергии и продуктов питания инфляция составила 0.5% м/м и 6.3% г/г. Сильный импульс роста цен сохранился в услугах (0.8% м/м и 6.8% г/г) – здесь в декабре новые рекорды. Сильно подскочили цены на отели и рестораны (0.9% м/м и 11.3% г/г), ускоряется рост цен в медицине (5.1% г/г) и арендная плата (4.6% г/г). Розничные цены за декабрь выросли на 0.6% м/м и 13.4% г/г.

«Кризис стоимости жизни» в Великобритании пока выглядит сильно хуже, чем в других регионах. Именно Банк Англии, который проводит самую вялую политику ужесточения из ключевых ЦБ, придумал такое название текущему инфляционному кризису.

@truecon

Британия закрыла 2022 год с двузначной инфляцией

Британия, в отличие от остальных развитых стран не смогла закончить год с однозначной инфляцией, потребительские цены за декабрь выросли на 0.4% м/м, а годовая инфляция составила 10.5% г/г, что лишь немногим ниже 11.1% г/г на пике в октябре. Не помогло, ни падение цен на бензин, ни укрепление фунта в последние месяцы. Хотя эти факторы способствовали замедлению роста цен на товары до 0.1% м/м и 13.4% г/г, но продолжение роста цен на продукты питания (1.6% м/м и 16.8% г/г) даже здесь подпортило картинку.

Без учета энергии и продуктов питания инфляция составила 0.5% м/м и 6.3% г/г. Сильный импульс роста цен сохранился в услугах (0.8% м/м и 6.8% г/г) – здесь в декабре новые рекорды. Сильно подскочили цены на отели и рестораны (0.9% м/м и 11.3% г/г), ускоряется рост цен в медицине (5.1% г/г) и арендная плата (4.6% г/г). Розничные цены за декабрь выросли на 0.6% м/м и 13.4% г/г.

«Кризис стоимости жизни» в Великобритании пока выглядит сильно хуже, чем в других регионах. Именно Банк Англии, который проводит самую вялую политику ужесточения из ключевых ЦБ, придумал такое название текущему инфляционному кризису.

@truecon

{kind=link}

#Россия #Минфин #ФНБ

Минфин забрал рублями

Минфин, наконец, опубликовал актуальную информацию по ФНБ, как и ожидалось (исходя из остатков Минфина в банках), большая часть ФНБ в токсичных валютах была конвертирована в рубли и сложена в банки, именно поэтому в декабре средства Казначейства в банках и выросли в декабре, несмотря на высокий дефицит бюджета (3.3 трлн руб.).

Объем объем ликвидных активов ФНБ сократился с 7.6 трлн руб. ($124.5 млрд) до 6.1 трлн руб. ($87.2 млрд), но объем средств Минфина, размещенных в банках сопоставимо вырос ...

P.S.: Зачем-то оставил 10.5 млрд евро, но возможно просто они уйдут в итоге в юань.

@truecon

Минфин забрал рублями

Минфин, наконец, опубликовал актуальную информацию по ФНБ, как и ожидалось (исходя из остатков Минфина в банках), большая часть ФНБ в токсичных валютах была конвертирована в рубли и сложена в банки, именно поэтому в декабре средства Казначейства в банках и выросли в декабре, несмотря на высокий дефицит бюджета (3.3 трлн руб.).

Объем объем ликвидных активов ФНБ сократился с 7.6 трлн руб. ($124.5 млрд) до 6.1 трлн руб. ($87.2 млрд), но объем средств Минфина, размещенных в банках сопоставимо вырос ...

P.S.: Зачем-то оставил 10.5 млрд евро, но возможно просто они уйдут в итоге в юань.

@truecon

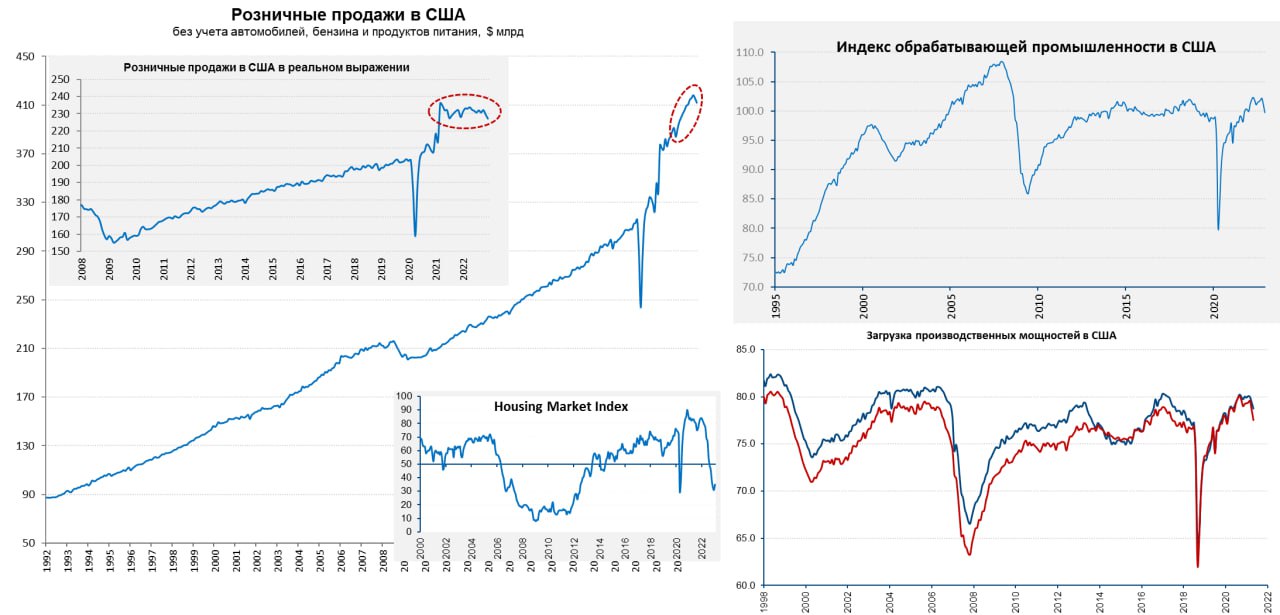

#США #экономика #производство #розница #инфляция #Кризис

США: дыхание рецессии

Сегодня по экономике США вышел целый пакет данных и все они указывают на то, что рецессия в экономике не так далеко.

Розничные продажи в декабре сократились на 1.1% м/м, годовой прирост продаж замедлился до 5.3% г/г не догнав инфляцию. Данные за ноябрь тоже были пересмотрены с понижением до -1% м/м. Хотя 2/3 падения продаж – это падение цен на бензин и продаж автомобилей, в общем-то данные подтверждают деградацию спроса на товары. Реальные розничные продажи из периода полуторалетней стагнации потихоньку переходят к спаду, хотя все еще остаются сильно выше доковидного тренда. Смешение потребления от товаров в услуги в общем-то уже устоявшаяся тенденция и инфляция сейчас создается именно в услугах.

Промышленное производство, как и розница, падает два месяца подряд, если в ноябре падение составило 0.6% м/м, то в декабре оно составило 0.7% м/м, а годовой прирост производства замедлился до 1.6% г/г. На даже эта динамика, в реальности, не отражает ситуации, т.к. обрабатывающая промышленность падает значительно быстрее -1.3% м/м в декабре после -1.0% м/м в ноябре, причем в декабре здесь падение было практически фронтальным по большинству секторов. В итоге годовая динамика производства в обрабатывающей промышленности, впервые с 2021 года, ушла в минус -0.5% г/г. Объем производства в обрабатывающей промышленности и загрузка производственных мощностей (77.5%) сократились до минимумов с осени 2021 года.

Деловая активность у застройщиков в декабре все же немного отросла от дна, но осталась на очень низком уровне.

Вместе с производством в США присели и цены производителей (-0.5% м/м и 6.2% г/г), базовая производственная инфляция снизилась до 0.1% м/м и 5.5% г/г. На самом деле все падение – это цены на энергию (-7.9% м/м – вклад в общий индекс -0.5 п.п).

👀 Сразу после отчетов появился глава ФРБ Сент-Луиса «ястреб» Дж.Буллард, заявив, что прогнозирует ставку на уровне 5.25-5.5% в 2023 году, и хотел бы быстрее повысить ставку до 5+ (боится, что у «голубей» все больше аргументов), за ним пришла глава ФРБ Кливленда Л.Мейстер и тоже хочет 5+. Глава ФРС Д.Пауэлл, тем временем, поймал COVID-19 и сидит на карантине.

@truecon

США: дыхание рецессии

Сегодня по экономике США вышел целый пакет данных и все они указывают на то, что рецессия в экономике не так далеко.

Розничные продажи в декабре сократились на 1.1% м/м, годовой прирост продаж замедлился до 5.3% г/г не догнав инфляцию. Данные за ноябрь тоже были пересмотрены с понижением до -1% м/м. Хотя 2/3 падения продаж – это падение цен на бензин и продаж автомобилей, в общем-то данные подтверждают деградацию спроса на товары. Реальные розничные продажи из периода полуторалетней стагнации потихоньку переходят к спаду, хотя все еще остаются сильно выше доковидного тренда. Смешение потребления от товаров в услуги в общем-то уже устоявшаяся тенденция и инфляция сейчас создается именно в услугах.

Промышленное производство, как и розница, падает два месяца подряд, если в ноябре падение составило 0.6% м/м, то в декабре оно составило 0.7% м/м, а годовой прирост производства замедлился до 1.6% г/г. На даже эта динамика, в реальности, не отражает ситуации, т.к. обрабатывающая промышленность падает значительно быстрее -1.3% м/м в декабре после -1.0% м/м в ноябре, причем в декабре здесь падение было практически фронтальным по большинству секторов. В итоге годовая динамика производства в обрабатывающей промышленности, впервые с 2021 года, ушла в минус -0.5% г/г. Объем производства в обрабатывающей промышленности и загрузка производственных мощностей (77.5%) сократились до минимумов с осени 2021 года.

Деловая активность у застройщиков в декабре все же немного отросла от дна, но осталась на очень низком уровне.

Вместе с производством в США присели и цены производителей (-0.5% м/м и 6.2% г/г), базовая производственная инфляция снизилась до 0.1% м/м и 5.5% г/г. На самом деле все падение – это цены на энергию (-7.9% м/м – вклад в общий индекс -0.5 п.п).

👀 Сразу после отчетов появился глава ФРБ Сент-Луиса «ястреб» Дж.Буллард, заявив, что прогнозирует ставку на уровне 5.25-5.5% в 2023 году, и хотел бы быстрее повысить ставку до 5+ (боится, что у «голубей» все больше аргументов), за ним пришла глава ФРБ Кливленда Л.Мейстер и тоже хочет 5+. Глава ФРС Д.Пауэлл, тем временем, поймал COVID-19 и сидит на карантине.

@truecon

{kind=link}

#Россия #экономка #Минфин #бюджет #рубль

Банк России, наконец, опубликовал "Обзор рисков финансовых рынков". По валютному рынку ЦБ зафиксировал:

✔️ сокращение продаж валютной выручки экспортеров до $15 млрд в месяц;

✔️68% всех покупок иностранной валюты банками (не СЗКО) в декабре пришлись на вторую половину месяца (386 млрд руб.);

✔️спрос на «токсичную» валюту предъявляли клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка

✔️физические лица приобрели валюты на общую сумму 70.1 в ноябре и 154.2 млрд руб. в декабре.

Экспортеры продавали поменьше, физики+выкуп активов обеспечили приличный спрос на валюту, что и оказывало основное давление на рубль.

@truecon

Банк России, наконец, опубликовал "Обзор рисков финансовых рынков". По валютному рынку ЦБ зафиксировал:

✔️ сокращение продаж валютной выручки экспортеров до $15 млрд в месяц;

✔️68% всех покупок иностранной валюты банками (не СЗКО) в декабре пришлись на вторую половину месяца (386 млрд руб.);

✔️спрос на «токсичную» валюту предъявляли клиенты, выкупающие бизнес у компаний из недружественных стран, вынужденных уйти с российского рынка

✔️физические лица приобрели валюты на общую сумму 70.1 в ноябре и 154.2 млрд руб. в декабре.

Экспортеры продавали поменьше, физики+выкуп активов обеспечили приличный спрос на валюту, что и оказывало основное давление на рубль.

@truecon

TruEcon

#Россия #банки #БанкРоссии #рубль Валютные депозиты сократились почти на $15 млрд Обзор банковского сектора от Банка России за октябрь указывает на сохранение основных тенденций: ✔️ Активный рост рублевого кредитования компаний, здесь еще 1.7 трлн руб.…

#Россия #доллар #рубль #БанкРоссии

Валютные депозиты населения продолжают мигрировать на внешние счета.

За октябрь-ноябрь пару месяцев объем депозитов россиян на зарубежных счетах вырос с $63.1 млрд до $81.7 млрд,, с мая он удвоился. Непосредственно в ноябре прирост депозитов в зарубежных банках составил $5.9 млрд.

На счетах в российских банках отток валюты существенно замедлился, объем сократился за два месяца на $60.8 млрд до $57.2 млрд в октябре и до $56.5 млрд в ноябре. Это частично обусловлено отменой комиссий банками. Ну и за два месяца подрос объем наличной валюты на руках с $94.1 млрд до $95.5 млрд, но в декабре здесь изменений почти не было.

Валютные активы в виде депозитов на счетах за рубежом, депозитов в РФ и наличной валюты выросли до $233.7 млрд. Вряд ли это можно назвать девалютизацией сбережений, скорее релокацией во внешнюю инфраструктуру ...

@truecon

Валютные депозиты населения продолжают мигрировать на внешние счета.

За октябрь-ноябрь пару месяцев объем депозитов россиян на зарубежных счетах вырос с $63.1 млрд до $81.7 млрд,, с мая он удвоился. Непосредственно в ноябре прирост депозитов в зарубежных банках составил $5.9 млрд.

На счетах в российских банках отток валюты существенно замедлился, объем сократился за два месяца на $60.8 млрд до $57.2 млрд в октябре и до $56.5 млрд в ноябре. Это частично обусловлено отменой комиссий банками. Ну и за два месяца подрос объем наличной валюты на руках с $94.1 млрд до $95.5 млрд, но в декабре здесь изменений почти не было.

Валютные активы в виде депозитов на счетах за рубежом, депозитов в РФ и наличной валюты выросли до $233.7 млрд. Вряд ли это можно назвать девалютизацией сбережений, скорее релокацией во внешнюю инфраструктуру ...

@truecon

#долг #Минфин #США

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

Глава Минфина США Дж.Йеллен формально заявила о начале использования чрезвычайных мер в связи с достижением потолка госдолга $31.4 трлн.

Учитывая, что демократы в принципе не собираются договариваться пока, требуя безоговорочного повышения лимита, эпопея будет долгой и многомесячной...

@truecon

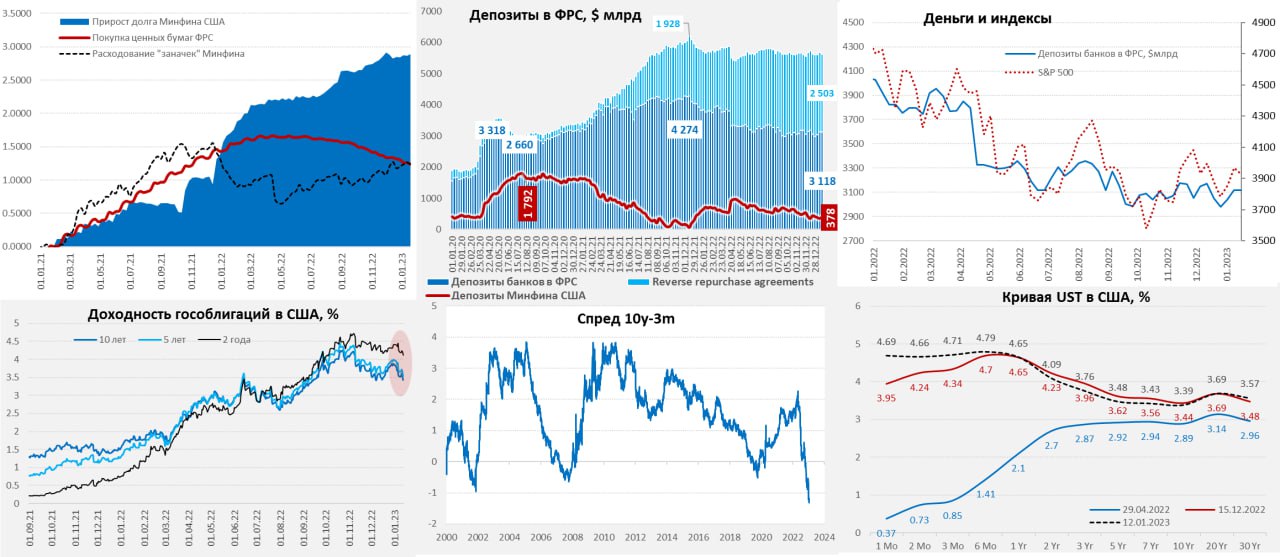

#США #доллар #долг #ставки #экономика #Кризис

ФРС: долларов стало чуть поменьше

ФРС на неделе снова распускала портфель гособлигаций, сократив его на $19.7 млрд – темпы за 4 недели в рамках плана, по ипотечным бумагам пока так и не дотягивают. Минфин США тоже забрал немного денег с рынка, увеличив сои остатки на счетах в ФРС на $31 млрд до $377.5 млрд. Но это традиционные колебания в даты расчетов по долговым аукционам, но это временная история – пока потолок госдолга не повысят Дж.Йеллен вынуждена будет тратить запасы наличности. В целом долларов стало чуть поменьше, но т.к. банки в основном сокращали обратное РЕПО с ФРС (сокращая шорты по UST) на фоне усиления ожиданий рецессии, то их ликвидность (депозиты) в ФРС сильно не изменились. Спред по гособлигациям США 3m-10y разъехался до нового рекорда -1.32% – ставка на рецессию усиливается.

После объявления о достижении потолка госдолга стоимость годовых дефолтных свопов по США взлетела до 68 п. – это рекорд за последнее время. В принципе рост ставки на дефолт – это обычная история в процессе повышения потолка, но наиболее интенсивным оно было в 2011 году, после этого амплитуда снижалась, сейчас же резкий взлет. Я бы скорее дефолтные свопы воспринимал как индекс настроений и видно, что настроения эти сильно разболтаны, а с рыночной ликвидностью все не очень хорошо, хотя долларов в финсистеме хватает пока.

В четверг выступал глава ФРБ Нью-Йорка Дж.Уильямс, собственно, именно его можно назвать главным идеологом политики ФРС, хотя, конечно, ошибка с инфляцией сильно ударила по доверию к нему, но сам Дж. Пауэлл скорее политик. Что сказал Уильямс: - ФРС предстоит еще много работы ( чтобы снизить инфляцию до 2%), рынок труда остается чрезвычайно напряженным, потребуется больше повышений ставки, темп повышения – не главное, основное – это потолок. В целом это отражение того, что «хедлайнеры» ФРС пока свою позицию не меняют – потолок выше 5%, но скорость повышения замедлится.

@truecon

ФРС: долларов стало чуть поменьше

ФРС на неделе снова распускала портфель гособлигаций, сократив его на $19.7 млрд – темпы за 4 недели в рамках плана, по ипотечным бумагам пока так и не дотягивают. Минфин США тоже забрал немного денег с рынка, увеличив сои остатки на счетах в ФРС на $31 млрд до $377.5 млрд. Но это традиционные колебания в даты расчетов по долговым аукционам, но это временная история – пока потолок госдолга не повысят Дж.Йеллен вынуждена будет тратить запасы наличности. В целом долларов стало чуть поменьше, но т.к. банки в основном сокращали обратное РЕПО с ФРС (сокращая шорты по UST) на фоне усиления ожиданий рецессии, то их ликвидность (депозиты) в ФРС сильно не изменились. Спред по гособлигациям США 3m-10y разъехался до нового рекорда -1.32% – ставка на рецессию усиливается.

После объявления о достижении потолка госдолга стоимость годовых дефолтных свопов по США взлетела до 68 п. – это рекорд за последнее время. В принципе рост ставки на дефолт – это обычная история в процессе повышения потолка, но наиболее интенсивным оно было в 2011 году, после этого амплитуда снижалась, сейчас же резкий взлет. Я бы скорее дефолтные свопы воспринимал как индекс настроений и видно, что настроения эти сильно разболтаны, а с рыночной ликвидностью все не очень хорошо, хотя долларов в финсистеме хватает пока.

В четверг выступал глава ФРБ Нью-Йорка Дж.Уильямс, собственно, именно его можно назвать главным идеологом политики ФРС, хотя, конечно, ошибка с инфляцией сильно ударила по доверию к нему, но сам Дж. Пауэлл скорее политик. Что сказал Уильямс: - ФРС предстоит еще много работы ( чтобы снизить инфляцию до 2%), рынок труда остается чрезвычайно напряженным, потребуется больше повышений ставки, темп повышения – не главное, основное – это потолок. В целом это отражение того, что «хедлайнеры» ФРС пока свою позицию не меняют – потолок выше 5%, но скорость повышения замедлится.

@truecon

{kind=link}

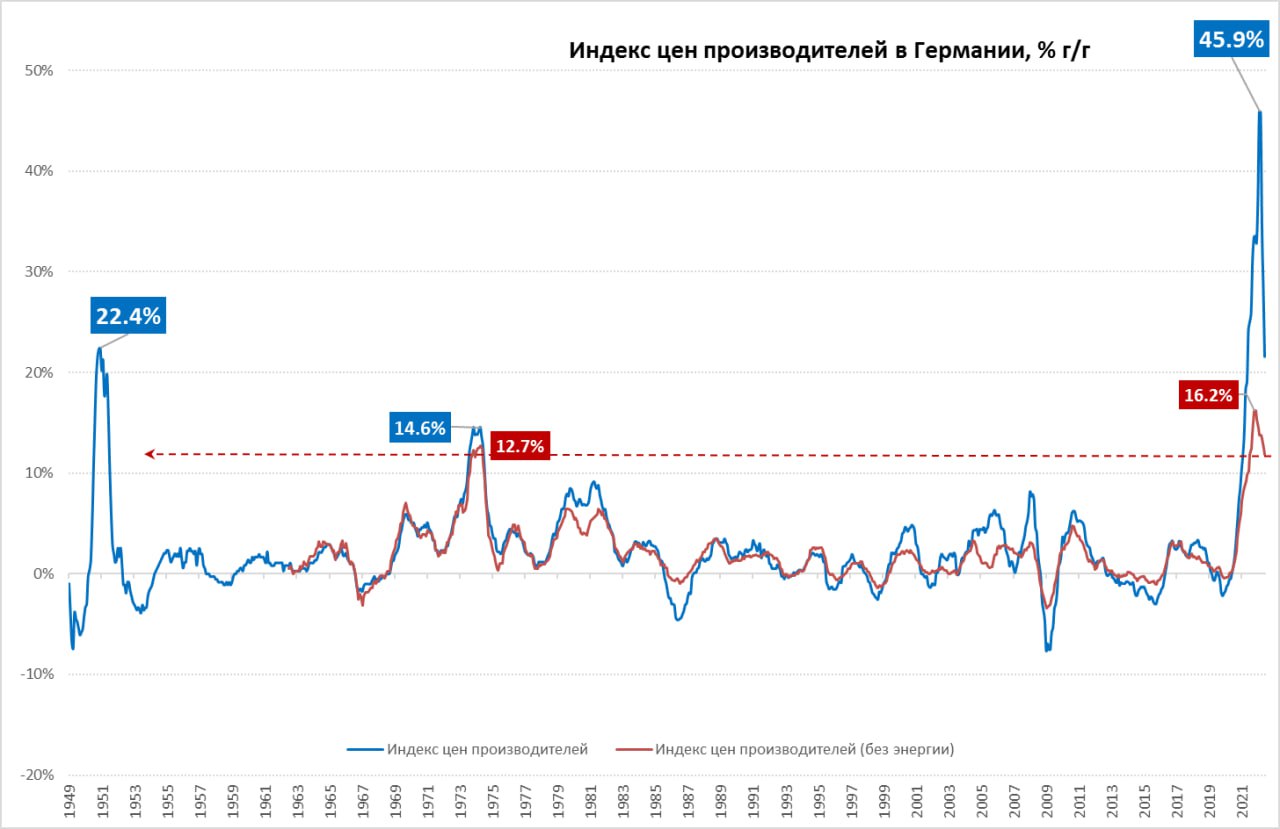

#Германия #инфляция #экономика #Кризис

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

Цены производителей в Германии, после двух месяцев активного снижения в октябре-ноябре на снижении энергетических цен, немного притормозили (-0.4% м/м), годовой прирост замедлился до 21.6% г/г (сопоставимо с послевоенным всплеском, но уже вдвое ниже рекордов 2022 года). В среднем за 2022 год цены выросли на 32.9% относительно 2021 года.

Коррекция цен на энергоносители немного выдохлось (-1% м/м), годовой прирост составил 41.9% г/г, газ подорожал на 52% г/г, электроэнергия – на 46.8% г/г. Для населения рост цен сильно скромнее (19.5% г/г), как и для мелких потребителей (22.4%), что обусловлено значительными субсидиями.

Без учета энергии годовой прирост цен составил 12% г/г, что ниже весеннего пика, но все еще очень высоко по историческим меркам, а замедление роста здесь идет не очень активно.

По неэнергетическим товарам рост цен в декабре продолжился. Потребительские товары краткосрочного пользования подорожали на 0.5% м/м и 18.1% г/г. При этом, продукты питания прибавили 23.5% г/г, самый «горячий» рост – это сахар (72.1% г/г), свинина (46.5%) и молоко (33.1% г/г). Товары длительного пользования подорожали на 11.9% г/г, средства производства – на 7.7% г/г.

В общем-то ситуация немного устаканилась, но в декабре дезинфляционные эффекты в энергии сильно ослабли, а по основным категориям потребления рост цен продолжился, чуть более сдержанными, но крайне высокими темпами.

@truecon

{kind=link}

#США #доллар #долг #ставки #экономика #Кризис

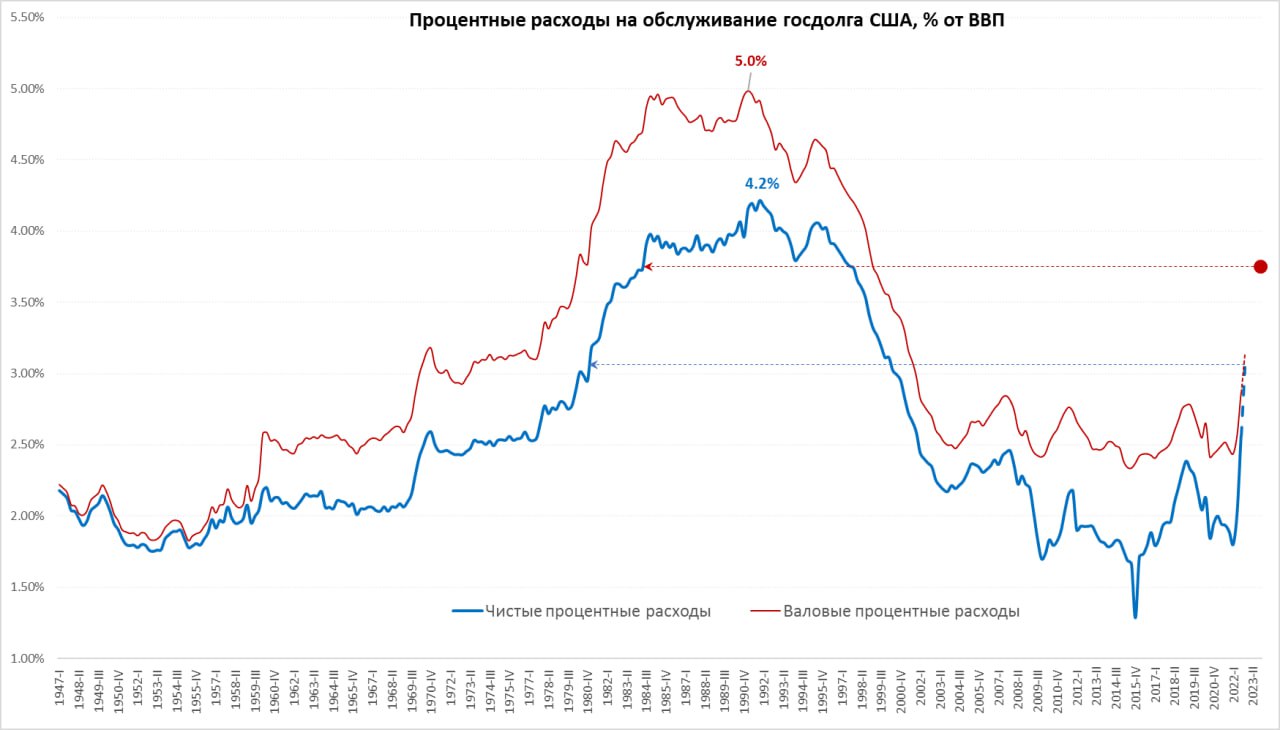

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

США: проценты по долгам

Вокруг расходов на обслуживание госдолга США часто достаточно много манипуляций, нулевые ставки позволяли платить достаточно скромно по рекордному долгу. Но ситуация меняется и меняется она достаточно быстро с повышением ставок, потому, чтобы не было манипуляций с этим делом стоит разобраться.

Если верить BEA и Минфину США, то на фоне нулевых ставок последнего десятилетия средние процентные расходы на обслуживание федерального долга составляли скромные 2.5%. Но это не учитывает процентные доходы Минфина и, самое главное, не учитывает дивидендов от ФРС. На самом деле весь долг, который держит ФРС для Минфина был либо бесплатен, либо в некоторые периоды даже отрицательным, т.к. ФРС выплачивала дивиденды большие, чем получала купонов. Поэтому, в реальности чистые процентные расходы были несколько ниже – в среднем около 1.9% ВВП за период с 2010 по 2021 годы. Относительно доходов бюджета валовые расходы составляли около 14%, а чистые около 11%.

Но ставки растут, хотя у Минфина много длинного долга, но не так много, чтобы это не влияло, поэтому со второго квартала 2022 года ситуация стремительно меняется. Хотя данных на 4 квартал по ВВП пока нет, но спрогнозировать его не так уж сложно, а данные по процентным расходам ведомства Дж.Йеллен уже есть – они выросли на 36% г/г. Это означает, что уже на конец 2022 года валовые расходы на обслуживание госдолга составили около 3.1% ВВП. Но это не все, т.к. к концу 2022 года ФРС ушла окончательно в убыток, потому дивидендов от нее нет и пока не будет, потому чистые расходы на обслуживание долга росли намного веселее с 1.8% ВВП в начале 2022 года до ~3% ВВП в конце 2022 года – это максимум за 22 года и всего на 1.2 п.п. ВВП ниже максимумов, которые нарисовались после взлета ставок в 1970-х.

В 2023 году ФРС все еще ничего платить не сможет, а если ее прогноз по ставке будет реальным – то и в 2024 году. Поэтому уже к концу текущего 2023 года чистые процентные расходы на обслуживание долга уже могут подойти к достаточно некомфортным 4% ВВП. И это уже было бы для ведомства Дж.Йеллен большой головной болью, т.к. помимо этого есть еще и первичный дефицит бюджета ...

@truecon

{kind=link}

#США #Минфин #долг

"Монетка на триллион" стала уже традиционным развлечением в периоды кризиса потолка госдолга, вот и в этот раз про нее вспомнили, но Дж.Йеллен против:

📎 Выпуск монеты номиналом $1 трлн нельзя считать реальным способом избежать дефолта, уверена глава Минфина США Джанет Йеллен, сообщает издание The Wall Street Journal (WSJ). По ее словам, даже если администрация президента Джо Байдена решится на такую меру, план вряд ли будет одобрен руководством Федеральной резервной системы, выполняющей в США функции Центрального банка.

Если Минфин может "метнуть" монетку на триллион и ФРС ее примет - такая идея полностью разрушает систему сдержек и противовесов, сформированную в системе управления фискальной и монетарной политики - Йеллен это понимает, странно, что не понимает Пол Кругман...

Заьавно, что годовые свопы дефолта на госдолг США (CDS) так и не снизились... Ликвидности там, конечно, скорее всего нет, но, судя по всему и желающих хорошо заработать (продав страховку) тоже нет.

@truecon

"Монетка на триллион" стала уже традиционным развлечением в периоды кризиса потолка госдолга, вот и в этот раз про нее вспомнили, но Дж.Йеллен против:

📎 Выпуск монеты номиналом $1 трлн нельзя считать реальным способом избежать дефолта, уверена глава Минфина США Джанет Йеллен, сообщает издание The Wall Street Journal (WSJ). По ее словам, даже если администрация президента Джо Байдена решится на такую меру, план вряд ли будет одобрен руководством Федеральной резервной системы, выполняющей в США функции Центрального банка.

Если Минфин может "метнуть" монетку на триллион и ФРС ее примет - такая идея полностью разрушает систему сдержек и противовесов, сформированную в системе управления фискальной и монетарной политики - Йеллен это понимает, странно, что не понимает Пол Кругман...

Заьавно, что годовые свопы дефолта на госдолг США (CDS) так и не снизились... Ликвидности там, конечно, скорее всего нет, но, судя по всему и желающих хорошо заработать (продав страховку) тоже нет.

@truecon

#Россия #экономка #Минфин #бюджет #рубль

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

НеQE

Сегодня опять спросили по QE от Банка России: является ли РЕПО от ЦБ количественным смягчением? Нет конечно. Количественное смягчение предполагает, что центральный банк покупает на рынке какой-либо рисковый актив (не важно зашит в этот актив процентный, кредитный, или иной риск) за соответствующий объем валюты. Одной из особенностей QE является то, что ЦБ в этом случае мало интересует наличие спроса на ликвидность – он ее вливает в систему скорее насильно на неопределенный срок.

Месячные/годовые РЕПО Банка России предполагают в любой момент возможность снижения лимита (вплоть до обнуления), не предполагают покупку риска и актива в соотв. объеме и предполагает наличие спроса на ресурсы (соответствующей дюрации). Аукционы лишь немного смягчают дефицит ресурсов на денежном рынке со сроками >1 ...1.5 месяцев, сложившийся у нас в текущей ситуации.

При этом, в целом в рублях наблюдается большой структурный профицит ликвидности (~2.7 трлн руб.), а с учетом корсчетов обязательства ЦБ перед банками рекордные 6.1 трлн. Это обусловлено конвертаций ФНБ и размещением Минфином ресурсов в банках, что увеличивает рублевую ликвидность, но при практически нулевой склонности к риску. И в этом плане рублей в финансовой системе много, но большая часть рублей очень короткие (по срокам размещения), а кривые, как денежного рынка, так и долгового имеют резкий положительный наклон.

Операции Банка России лишь немного сглаживают эту историю, но основная ликвидность в системе приходит со стороны Казначейства (>5 трлн РЕПО и депозитов), а не ЦБ и она короткая ... фактические же ставки в экономике смещены вверх от ключевой из-за высоких премий за риск и резкого наклона кривой.

@truecon

{kind=link}

#экономика #инфляция #ставки #ЦБ

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

Если кто помнит, именно Резервный Банка Австралии был первым, кто «дал по тормозам» в цикле повышения ставок еще в октябре прошлого года, неожиданно замедлив темп повышения ставок до 25 б.п. Следующим за ним это сделал Банк Канады, тоже октябре, но он повышал ставку активнее. Позиция эта понятна – обе экономики дико перегружены ипотечными долгами.

Еще один центральный банк, который плетется позади паровоза – это Банк Англии, который фактически изначально занял позицию «пересидеть инфляцию» и дождаться, когда она снизится сама собой. Еще один крупный ЦБ – это Банк Японии, который в принципе не готов что-то делать, т.к. несколько десятилетий нулевых и отрицательных ставок не позволяют перейти к какому-то ужесточению.

Во всех этих экономиках ситуация с инфляцией выглядит не очень: в Японии (4.0% г/г) и Австралии (7.8% г/г) – инфляция переписала максимумы с 1990-х к концу 2022 года, в Великобритании (10.5% г/г) замедлилась лишь незначительно, в Канаде ситуация чуть лучше (6.3% г/г), но замедление скорее в секторе энергии, а инфляционные ожидания населения на год выросли до нового максимума (7.2%), таргетируемый Банком Канады уровень инфляции практически не снизился (6.6% г/г).

@truecon

{kind=link}

#BOC #ставки #инфляция

Банк Канады повысил ставку на 25 б.п. до 4.5%, но фактически первым из крупных ЦБ сигнализировал о приостановке цикла повышения ставок:

If economic developments evolve broadly in line with the MPR outlook, Governing Council expects to hold the policy rate at its current level while it assesses the impact of the cumulative interest rate increases.

Сам Банк Канады не ожидает, что снизятся нынче наиболее устойчивые компоненты - инфляция в секторе услуг, а также считает ситуацию на рынке труда напряженной... но верит, что это будет компенсировано замедлением товарной инфляции.

Осторожность именно канадцев здесь понятна, огромный ипотечный пузырь потрескивает (~100% ВВП), цены на недвижимость упали с весны на 10%, а просрочки начинают расти ...

@truecon

Банк Канады повысил ставку на 25 б.п. до 4.5%, но фактически первым из крупных ЦБ сигнализировал о приостановке цикла повышения ставок:

If economic developments evolve broadly in line with the MPR outlook, Governing Council expects to hold the policy rate at its current level while it assesses the impact of the cumulative interest rate increases.

Сам Банк Канады не ожидает, что снизятся нынче наиболее устойчивые компоненты - инфляция в секторе услуг, а также считает ситуацию на рынке труда напряженной... но верит, что это будет компенсировано замедлением товарной инфляции.

Осторожность именно канадцев здесь понятна, огромный ипотечный пузырь потрескивает (~100% ВВП), цены на недвижимость упали с весны на 10%, а просрочки начинают расти ...

@truecon