#ФРС #ставка #ОФЗ #UST #ОФЗ #США #БанкРоссии #бюджет

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

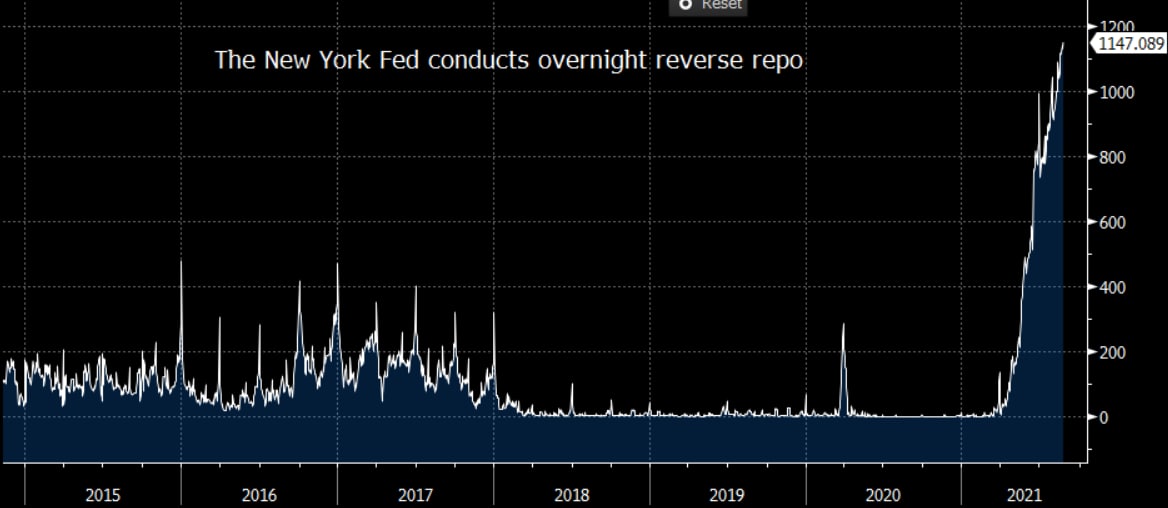

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

{kind=link}

#ФРС #ставки #США #QE

«Ястребы» налетели

✔️ «Хозяйка» симпозиума в Jackson Hole и по совместительству глава ФРБ Канзас-Сити Эстер Джордж («ястреб» в ФРС), в ожидании выступления главы ФРС в пятницу, видимо, решила разогреть публику, заявив, что сворачивание покупок надо начинать скорее раньше, чем позже. Мало того, влияние дельты здесь учитывать не стоит по ее мнению.

✔️ К ней сразу же добавились и комментарии самого ярого «ястреба» в ФРС и главы ФРБ Сент-Луиса Джеймса Булларда, который уже чуть ли не каждый день вещает о том, что покупки надо сворачивать. Он заявил, что на данный момент покупки уже не нужны и они, возможно, приносят больше вреда, чем пользы, апеллируя к стремительному росту цен на жилье.

✔️ К ним подтянулся и глава ФРБ Далласа Роберт Каплан (тоже «ястреб»), который заявил, что будет оказывать давление на коллег в ФРС, чтобы они объявили о начале сокращения покупок уже на сентябрьском заседании и начали из сокращать покупки в октябре-ноябре. На прошлой неделе его слова о том, что он может изменить позицию из-за «дельты» активно раскручивали, как аргумент за то, что ФРС может и не торопиться. Но сегодня Каплан указал, что после оценки ситуации, остается при мнении, что покупки надо сворачивать.

✔️ Добавил Грег Дженсен из Bridgewater: инфляция, безусловно, выше цели ФРС и будет ускоряться, если они не будут ничего предпринимать… ФРС будет сворачивать покупки быстрее и повысит ставки раньше, чем ожидают рынки.

✔️ К хору присоединился и Рик Ридер из BlackRock: ФРС могла начать сворачивать покупки несколько месяцев назад, объем ликвидности слишком велик.

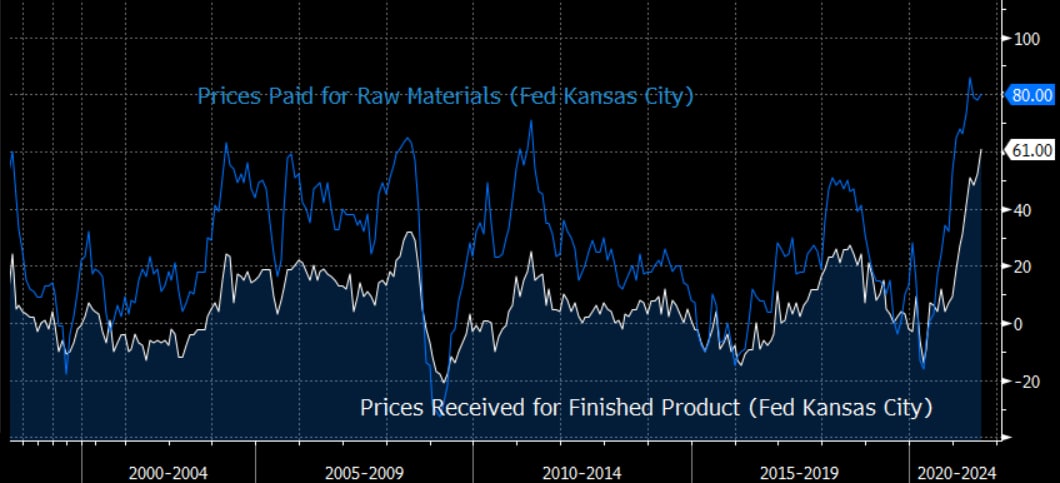

P.S.: Как раз сегодня ФРБ Канзас-Сити опубликовал свой индекс деловой активности: заказы – хорошо, производство – так себе, задержки поставок – снова у максимумов, отпускные цены – летят в космос, закупочные зависли в парят в невесомости…

@truecon

«Ястребы» налетели

✔️ «Хозяйка» симпозиума в Jackson Hole и по совместительству глава ФРБ Канзас-Сити Эстер Джордж («ястреб» в ФРС), в ожидании выступления главы ФРС в пятницу, видимо, решила разогреть публику, заявив, что сворачивание покупок надо начинать скорее раньше, чем позже. Мало того, влияние дельты здесь учитывать не стоит по ее мнению.

✔️ К ней сразу же добавились и комментарии самого ярого «ястреба» в ФРС и главы ФРБ Сент-Луиса Джеймса Булларда, который уже чуть ли не каждый день вещает о том, что покупки надо сворачивать. Он заявил, что на данный момент покупки уже не нужны и они, возможно, приносят больше вреда, чем пользы, апеллируя к стремительному росту цен на жилье.

✔️ К ним подтянулся и глава ФРБ Далласа Роберт Каплан (тоже «ястреб»), который заявил, что будет оказывать давление на коллег в ФРС, чтобы они объявили о начале сокращения покупок уже на сентябрьском заседании и начали из сокращать покупки в октябре-ноябре. На прошлой неделе его слова о том, что он может изменить позицию из-за «дельты» активно раскручивали, как аргумент за то, что ФРС может и не торопиться. Но сегодня Каплан указал, что после оценки ситуации, остается при мнении, что покупки надо сворачивать.

✔️ Добавил Грег Дженсен из Bridgewater: инфляция, безусловно, выше цели ФРС и будет ускоряться, если они не будут ничего предпринимать… ФРС будет сворачивать покупки быстрее и повысит ставки раньше, чем ожидают рынки.

✔️ К хору присоединился и Рик Ридер из BlackRock: ФРС могла начать сворачивать покупки несколько месяцев назад, объем ликвидности слишком велик.

P.S.: Как раз сегодня ФРБ Канзас-Сити опубликовал свой индекс деловой активности: заказы – хорошо, производство – так себе, задержки поставок – снова у максимумов, отпускные цены – летят в космос, закупочные зависли в парят в невесомости…

@truecon

{kind=link}

#ФРС #ставки #США #QE

Активы ФРС сократились, но денег снова стало больше

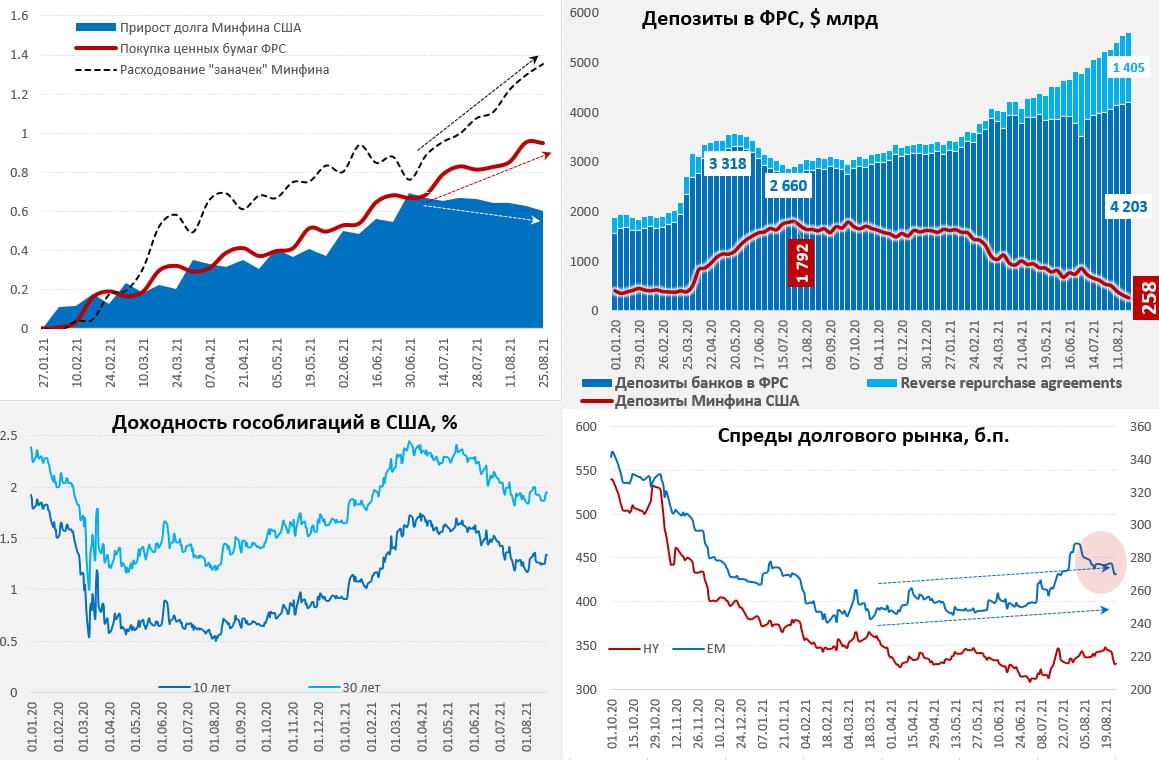

Портфель ипотечных бумаг ФРС традиционно сократился на $27.6 млрд после существенного роста неделей ранее, но одновременно было куплено гособлигаций на $22.7 млрд, в итоге активы сократились на $9.9 млрд и составили $8.33 трлн. Пока ФРС исправно покупает бумаги, сам долг Минфина хоть и не сильно, но сокращается (за неделю рыночный долг сократился на $27 млрд), т.е. фактически сокращается чистое предложение госдолга на рынке. Минфин же остается основным поставщиком ликвидности в систему – за неделю его счета в ФРС «похудели» еще на $55.5 млрд и осталось всего $258 млрд. Всего за последние 4 недели американский Минфин вбросил в финансовую систему $279 млрд, ФРС за эти 4 недели купила ценных бумаг на $136 млрд, т.е. в среднем каждую неделю в систему падало более $100 млрд. Остатки на банков на счетах в ФРС выросли за неделю на $41.3 млрд, превысив $4.2 трлн, а обратные РЕПО с ФРС выросли на $19.7 млрд, превысив $1.4 трлн. Всего же средства банков в ФРС выросли за 4 недели на $387 млрд, превысив $5.6 трлн.

При такой накачке долларов в систему вряд ли что-то может системно падать, в этот раз досталось и развивающимся рынкам, и высокодоходным облигациям и акциям. Но деньги у Минфина США стремительно заканчиваются, а ФРС обсуждает вопрос сокращения покупок. В сентябре у бюджета обычно дефицит близкий к нулевому, сейчас он должен быть около $150-200 млрд. Это означает, что к концу сентября – началу октября бюджет США потратит практически весь свой «кэш» и должен будет активно использовать «чрезвычайные» меры. Ситуация развернется, когда будет принято решение о повышении лимита госдолга и Минфин начнет забирать доллары из финансовой системы (ориентировочно октябрь-ноябрь). Ну, а сегодня ждем что скажет глава ФРС Дж. Пауэлл

@truecon

Активы ФРС сократились, но денег снова стало больше

Портфель ипотечных бумаг ФРС традиционно сократился на $27.6 млрд после существенного роста неделей ранее, но одновременно было куплено гособлигаций на $22.7 млрд, в итоге активы сократились на $9.9 млрд и составили $8.33 трлн. Пока ФРС исправно покупает бумаги, сам долг Минфина хоть и не сильно, но сокращается (за неделю рыночный долг сократился на $27 млрд), т.е. фактически сокращается чистое предложение госдолга на рынке. Минфин же остается основным поставщиком ликвидности в систему – за неделю его счета в ФРС «похудели» еще на $55.5 млрд и осталось всего $258 млрд. Всего за последние 4 недели американский Минфин вбросил в финансовую систему $279 млрд, ФРС за эти 4 недели купила ценных бумаг на $136 млрд, т.е. в среднем каждую неделю в систему падало более $100 млрд. Остатки на банков на счетах в ФРС выросли за неделю на $41.3 млрд, превысив $4.2 трлн, а обратные РЕПО с ФРС выросли на $19.7 млрд, превысив $1.4 трлн. Всего же средства банков в ФРС выросли за 4 недели на $387 млрд, превысив $5.6 трлн.

При такой накачке долларов в систему вряд ли что-то может системно падать, в этот раз досталось и развивающимся рынкам, и высокодоходным облигациям и акциям. Но деньги у Минфина США стремительно заканчиваются, а ФРС обсуждает вопрос сокращения покупок. В сентябре у бюджета обычно дефицит близкий к нулевому, сейчас он должен быть около $150-200 млрд. Это означает, что к концу сентября – началу октября бюджет США потратит практически весь свой «кэш» и должен будет активно использовать «чрезвычайные» меры. Ситуация развернется, когда будет принято решение о повышении лимита госдолга и Минфин начнет забирать доллары из финансовой системы (ориентировочно октябрь-ноябрь). Ну, а сегодня ждем что скажет глава ФРС Дж. Пауэлл

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня в СН в 18:00 Pro Markets - ACI Russia с нашими экспертами: Павлом Пикулевым, Егором Сусиным и Сергеем Романчуком говорим на тему

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

"Симпозиум ФРС в Jackson Hall: Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?"

Ваши поднятые руки приветствуются! https://www.clubhouse.com/event/PYbK4pwd

Clubhouse

Симпозиум ФРС в Jackson Hall - Pro Markets - ACI Russia

Friday, August 27 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Pavel Pikulev. Будет ли объявлено ускоренное ужесточение ДКП и как это воспримут рынки?

#ставка #ипотека #экономика #недвижимость #США

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

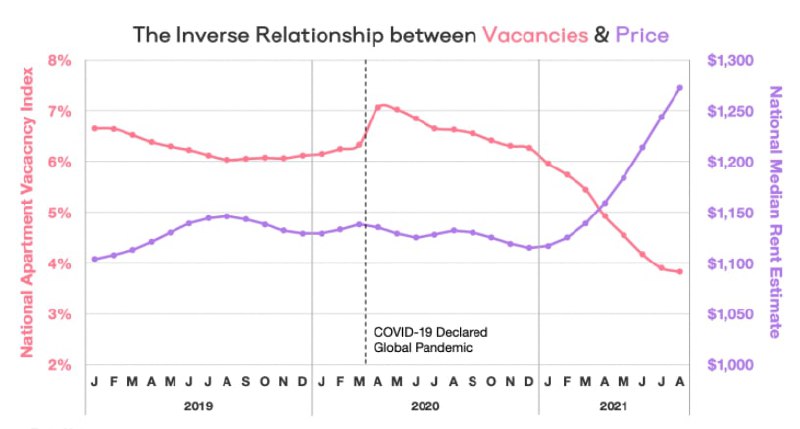

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

Рынок жилья США: мораторий на выселение отменен

Верховный суд США в четверг отменил продленный ранее администрацией президента Джо Байдена мораторий на выселение граждан, которые оказались без средств на оплату жилья из-за кризиса.

По оценке Census запрет на выселение помог ~2.5 млн домохозяйств США избежать этой неприятной процедуры. По их же оценкам около 3 млн взрослых домовладельцев не уверены в том, что смогут внести следующий платеж, около 5.7 млн арендаторов – тоже не уверены в том, что смогут своевременно оплатить аренду. Ряд оценок в августе говорит о том, что около 11 миллионов арендаторов в Соединенных Штатах не выплатили задолженность, а около 3,6 миллиона семей могут столкнуться с выселением в ближайшие месяцы.

Хотя на поддержку таких семей в пакете Байдена предусмотрено $47 млрд, освоить смогли лишь $5 млрд. Фактически последний запрет на выселение был скорее авантюрой, чтобы выиграть время на распределение этих ресурсов, либо каких-то решений на уровне Конгресса.

Лендлорды очень давили за это решение, в условиях, когда на рынке крайне низкий уровень вакантного жилья под аренду (дефицит) и стремительно растущие цены. Бизнес и ничего личного

P.S.: бюджет за все заплатит ...

@truecon

{kind=link}

Программа

Jackson Hole Economic Policy Symposium: Macroeconomic Policy in an Uneven Economy

Глава ФРС Дж. Пауэлл выступит в 17-00 мск после приветственного слова главы ФРБ Канзас-Сити Эстер Джордж

Глава ФРБ Атланты Рафаэль Бостик: "Я считаю, что давайте начнем сужение и сделаем это быстро. Давайте не будем задерживаться "

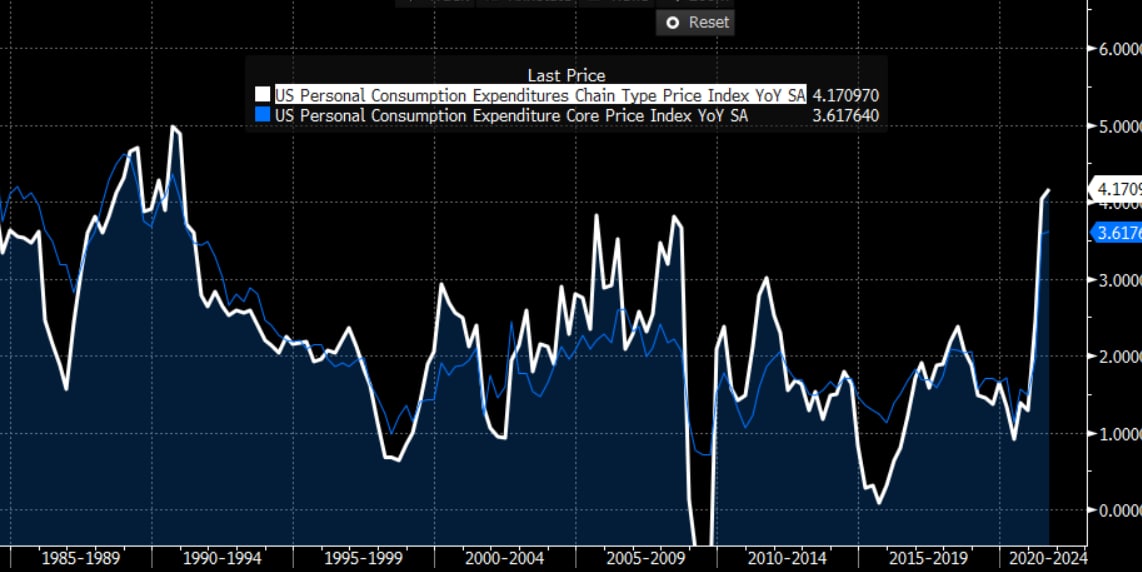

Перед выступлением вышли данные по по дефлятору потребительских расходов за июль (PCE), но здесь все вполне предсказуемо и в рамках прогноза - рост цен на 0.4% м/м и 4.2% г/г, без учета энергии и продуктов питания рост на 0.3% м/м и 3.6% г/г - максимумы за 30 лет

ДОП: Выступление Пауэлла (это было как всегда скучно ) https://www.federalreserve.gov/.../powell20210827a.htm почти ничего нового он не сказал, но тоже за сворачивание до конца года )

Jackson Hole Economic Policy Symposium: Macroeconomic Policy in an Uneven Economy

Глава ФРС Дж. Пауэлл выступит в 17-00 мск после приветственного слова главы ФРБ Канзас-Сити Эстер Джордж

Глава ФРБ Атланты Рафаэль Бостик: "Я считаю, что давайте начнем сужение и сделаем это быстро. Давайте не будем задерживаться "

Перед выступлением вышли данные по по дефлятору потребительских расходов за июль (PCE), но здесь все вполне предсказуемо и в рамках прогноза - рост цен на 0.4% м/м и 4.2% г/г, без учета энергии и продуктов питания рост на 0.3% м/м и 3.6% г/г - максимумы за 30 лет

ДОП: Выступление Пауэлла (это было как всегда скучно ) https://www.federalreserve.gov/.../powell20210827a.htm почти ничего нового он не сказал, но тоже за сворачивание до конца года )

{kind=link}

#США #доходы #экономика #Кризис #расходы #бюджет

США: нотки стагфляции продолжают звучать

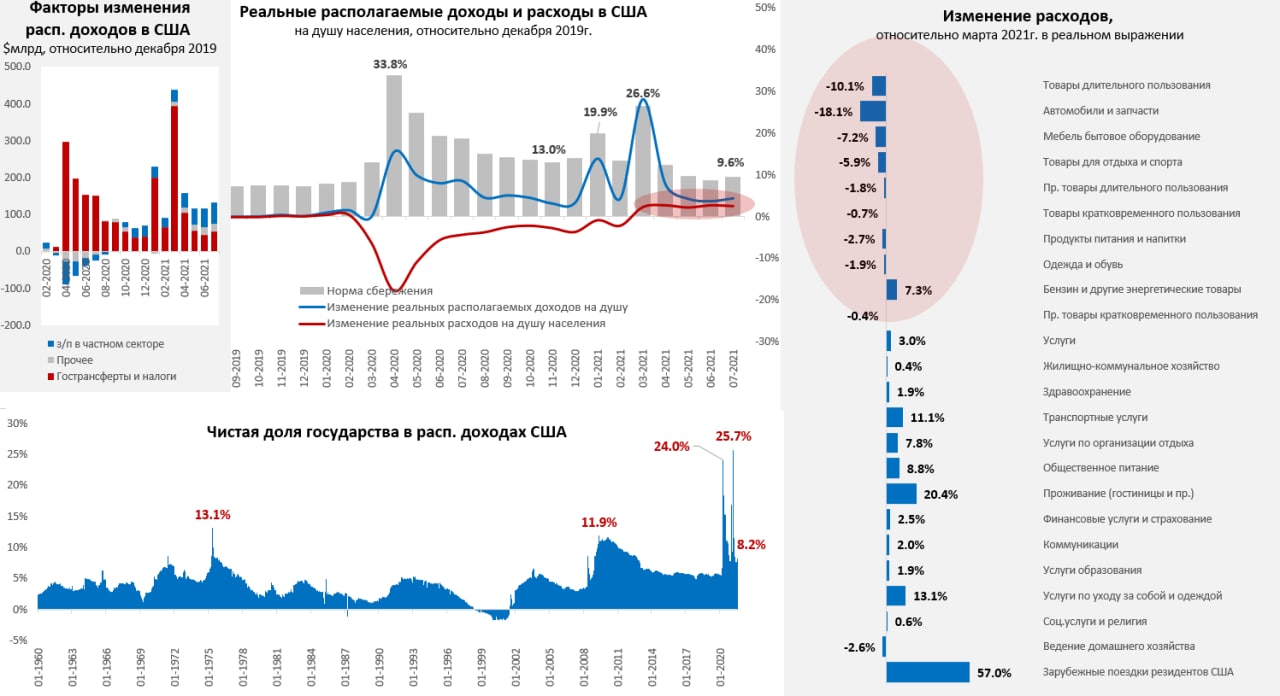

Отчет по доходам и расходам американцев в июле зафиксировал рост располагаемых доходов на 1.1% м/м и это на 9.8% выше уровней декабря 2019 года. Реальные располагаемые доходы на душу населения выросли на 0.7% м/м и были на 4.3% выше уровней декабря 2019 года. Главными источниками роста доходов в июле были зарплаты в частном секторе (+1% м/м) и соцвыплаты от правительства (+2.9% м/м) – в июле в США начали выплаты на детей в размере $250-300 в месяц на ребенка. Общий фонд оплаты труда в частном секторе США сейчас на 7.9% выше уровней декабря 2019 года, а количество занятых на 3.4% ниже (5 млн.) - это говорит о значительном росте заплат.

Реальное потребление в июле сокращалось, т.к. потребительские расходы американцев выросли всего на 0.3% м/м – это ниже месячного прироста цен (0.4% м/м). С апреля 2021 года реальные потребительские расходы на душу населения в США находятся в состоянии стагнации – они всего на 2.4% выше уровней декабря 2019 года. Фактически, после резкого роста в марте, уже 4 месяца в потребительском секторе США стагнация на фоне повышенной инфляции. Если в августе-сентябре это продолжится – то ВВП за 3 квартал нарисует очень любопытные цифры. Стагнация эта структурная – американцы больше тратят на услуги, но сокращают потребление товаров. Инфляционный импульс от зарплат остается высоким – именно в секторах, где восстанавливается потребление наибольший дефицит рабочей силы и рост зарплат.

Несмотря на некоторое проседание товарного потребления, розничные запасы товаров на складах остаются вблизи исторических минимумов относительно продаж (как с учетом автомобилей, так и без), а проблемы с поставками сохраняются. В секторе услуг огромный дефицит рабочей силы, рост зарплат и стремительно восстанавливающиеся цены на аренду коммерческих площадей (+5% за три месяца). Все это говорит о том, что инфляция в ближайшие кварталы будет оставаться прилично выше целей ФРС, т.е. стагфляционная история продолжится.

P.S.: Статистика пока абсолютно не видит стремительного роста стоимости аренды жилья, по данным BEA рост цен здесь здесь остается на уровне 0.2% м/м, но это временно.

@truecon

США: нотки стагфляции продолжают звучать

Отчет по доходам и расходам американцев в июле зафиксировал рост располагаемых доходов на 1.1% м/м и это на 9.8% выше уровней декабря 2019 года. Реальные располагаемые доходы на душу населения выросли на 0.7% м/м и были на 4.3% выше уровней декабря 2019 года. Главными источниками роста доходов в июле были зарплаты в частном секторе (+1% м/м) и соцвыплаты от правительства (+2.9% м/м) – в июле в США начали выплаты на детей в размере $250-300 в месяц на ребенка. Общий фонд оплаты труда в частном секторе США сейчас на 7.9% выше уровней декабря 2019 года, а количество занятых на 3.4% ниже (5 млн.) - это говорит о значительном росте заплат.

Реальное потребление в июле сокращалось, т.к. потребительские расходы американцев выросли всего на 0.3% м/м – это ниже месячного прироста цен (0.4% м/м). С апреля 2021 года реальные потребительские расходы на душу населения в США находятся в состоянии стагнации – они всего на 2.4% выше уровней декабря 2019 года. Фактически, после резкого роста в марте, уже 4 месяца в потребительском секторе США стагнация на фоне повышенной инфляции. Если в августе-сентябре это продолжится – то ВВП за 3 квартал нарисует очень любопытные цифры. Стагнация эта структурная – американцы больше тратят на услуги, но сокращают потребление товаров. Инфляционный импульс от зарплат остается высоким – именно в секторах, где восстанавливается потребление наибольший дефицит рабочей силы и рост зарплат.

Несмотря на некоторое проседание товарного потребления, розничные запасы товаров на складах остаются вблизи исторических минимумов относительно продаж (как с учетом автомобилей, так и без), а проблемы с поставками сохраняются. В секторе услуг огромный дефицит рабочей силы, рост зарплат и стремительно восстанавливающиеся цены на аренду коммерческих площадей (+5% за три месяца). Все это говорит о том, что инфляция в ближайшие кварталы будет оставаться прилично выше целей ФРС, т.е. стагфляционная история продолжится.

P.S.: Статистика пока абсолютно не видит стремительного роста стоимости аренды жилья, по данным BEA рост цен здесь здесь остается на уровне 0.2% м/м, но это временно.

@truecon

{kind=link}

#экономика #США #безработица #инфляция

Октябрь-ноябрь...

Основной отчет на неделе будет по занятости в США, рынок ждет роста рабочих мест на 0.75 млн и снижения уровня безработицы с 5.4% до 5.2%. Несмотря на достаточно «голубиную» риторику главы ФРС Дж.Пауэлла, практически все члены ФРС связывают начало сворачивания QE с динамикой рынка труда в ближайшие месяцы (август-сентябрь). В этом плане, отчеты рынка труда становятся основным, что будет формировать ожидания сворачивания QE. Лично я думаю, что это немного глупо в условиях, когда рост занятости зависит только от желания пойти работать в условиях огромного дефицита рабочей силы … но пусть это будет мое личное мнение ).

Так, или иначе прибавка 2-2.5 млн рабочих мест в ближайшие 2-3 месяца – это зеленый свет для сворачивания QE. На это указал член Совета управляющих ФРС Кристофер Уоллер: "Я рассматриваю восстановление 85% рабочих мест как существенный прогресс". В той, или иной мере об этом же говорило подавляющее большинство членов ФРС. Почему именно такой уровень – тоже понятно, по имеющимся оценкам около 3 млн. американцев ушло в этот кризис с рынка труда на пенсию, это ~15% от потерянных в кризис рабочих мест (22 млн). Таким образом, восстановление 85% потерянных в кризис рабочих мест будет означать полное восстановление рынка.

Август. Что мы имеем на данный момент перед отчетом:

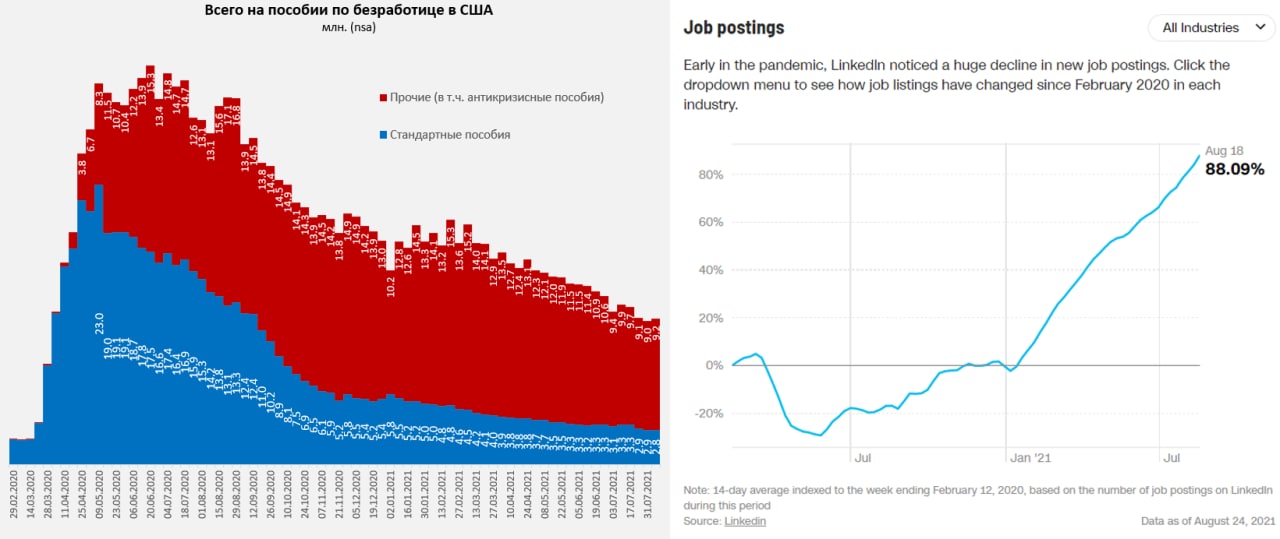

➕ Общее количество получающих пособия по безработице американцев за последние 4 недели сокращается на ~1…1.2 млн. Это чуть меньше, чем было в июле ~1.2…1.5 млн, но в отличие от июля, в августе сезонные факторы не так значимы и это сигнализирует о потенциальном создании 0.8-1 млн. рабочих мест.

➕ Первичные заявки на пособия по безработице в США очень низкие и находятся в последние недели около 350 тыс., что также говорит хорошем росте занятости.

➕ Объем открытых вакансий огромен: данные LinkedIn указывают на то, что вакансий на 88% больше, чем до кризиса; данные Indeed тоже показывают высокий уровень открытых вакансий, хотя здесь рост в моменте притормозил.

❓ Но наличие вакансий, сопровождается и отсутствием желания их заполнять, по всем опросам компаний в августе они сталкивались с серьезными проблемами найма, хотя и рекордными за десятилетия темпами повышают зарплаты. Ситуация здесь неоднозначная, но большая часть компаний заявляет о росте найма в августе.

➖Август – это все-таки не месяц, когда люди готовы выходить на работу, лето, повышенные пособия по безработице все еще платят, к ним добавились детские $250/300 в месяц, ну и большую часть месяца действовал запрет на выселение, а статистика за август считается на середину месяца. Плюс к этом рост заболеваемости Covid.

Отчеты по рынку труда США сейчас достаточно непредсказуемы, но куда-то и зачем-то миллион американцев с пособий ушел … если смотреть динамику центральный диапазон 0.8-1 млн рабочих мест в месяц остается вполне актуальным. При этом, учитывая, что в сентябре американцы все же активнее пойдут искать рабочие места (дети в школу, пособия закончатся, запрет на выселение снят), потому есть все шансы заполнить целевые 2-2.5 млн уже за два месяца, в октябре это практически гарантировано (с учетом того, что статистика по рынку труда считается на середину месяца). Конечно посмотрим что нарисуют статистики, но, если без сюрпризов, tapering рисуется на октябрь-ноябрь.

P.S.: У Минфина США осталось $239 млрд на счетах, ориентировочно к концу сентября - началу октября счет подойдет к обнулению.

@truecon

Октябрь-ноябрь...

Основной отчет на неделе будет по занятости в США, рынок ждет роста рабочих мест на 0.75 млн и снижения уровня безработицы с 5.4% до 5.2%. Несмотря на достаточно «голубиную» риторику главы ФРС Дж.Пауэлла, практически все члены ФРС связывают начало сворачивания QE с динамикой рынка труда в ближайшие месяцы (август-сентябрь). В этом плане, отчеты рынка труда становятся основным, что будет формировать ожидания сворачивания QE. Лично я думаю, что это немного глупо в условиях, когда рост занятости зависит только от желания пойти работать в условиях огромного дефицита рабочей силы … но пусть это будет мое личное мнение ).

Так, или иначе прибавка 2-2.5 млн рабочих мест в ближайшие 2-3 месяца – это зеленый свет для сворачивания QE. На это указал член Совета управляющих ФРС Кристофер Уоллер: "Я рассматриваю восстановление 85% рабочих мест как существенный прогресс". В той, или иной мере об этом же говорило подавляющее большинство членов ФРС. Почему именно такой уровень – тоже понятно, по имеющимся оценкам около 3 млн. американцев ушло в этот кризис с рынка труда на пенсию, это ~15% от потерянных в кризис рабочих мест (22 млн). Таким образом, восстановление 85% потерянных в кризис рабочих мест будет означать полное восстановление рынка.

Август. Что мы имеем на данный момент перед отчетом:

➕ Общее количество получающих пособия по безработице американцев за последние 4 недели сокращается на ~1…1.2 млн. Это чуть меньше, чем было в июле ~1.2…1.5 млн, но в отличие от июля, в августе сезонные факторы не так значимы и это сигнализирует о потенциальном создании 0.8-1 млн. рабочих мест.

➕ Первичные заявки на пособия по безработице в США очень низкие и находятся в последние недели около 350 тыс., что также говорит хорошем росте занятости.

➕ Объем открытых вакансий огромен: данные LinkedIn указывают на то, что вакансий на 88% больше, чем до кризиса; данные Indeed тоже показывают высокий уровень открытых вакансий, хотя здесь рост в моменте притормозил.

❓ Но наличие вакансий, сопровождается и отсутствием желания их заполнять, по всем опросам компаний в августе они сталкивались с серьезными проблемами найма, хотя и рекордными за десятилетия темпами повышают зарплаты. Ситуация здесь неоднозначная, но большая часть компаний заявляет о росте найма в августе.

➖Август – это все-таки не месяц, когда люди готовы выходить на работу, лето, повышенные пособия по безработице все еще платят, к ним добавились детские $250/300 в месяц, ну и большую часть месяца действовал запрет на выселение, а статистика за август считается на середину месяца. Плюс к этом рост заболеваемости Covid.

Отчеты по рынку труда США сейчас достаточно непредсказуемы, но куда-то и зачем-то миллион американцев с пособий ушел … если смотреть динамику центральный диапазон 0.8-1 млн рабочих мест в месяц остается вполне актуальным. При этом, учитывая, что в сентябре американцы все же активнее пойдут искать рабочие места (дети в школу, пособия закончатся, запрет на выселение снят), потому есть все шансы заполнить целевые 2-2.5 млн уже за два месяца, в октябре это практически гарантировано (с учетом того, что статистика по рынку труда считается на середину месяца). Конечно посмотрим что нарисуют статистики, но, если без сюрпризов, tapering рисуется на октябрь-ноябрь.

P.S.: У Минфина США осталось $239 млрд на счетах, ориентировочно к концу сентября - началу октября счет подойдет к обнулению.

@truecon

{kind=link}

#COVID19 #вирус #мир

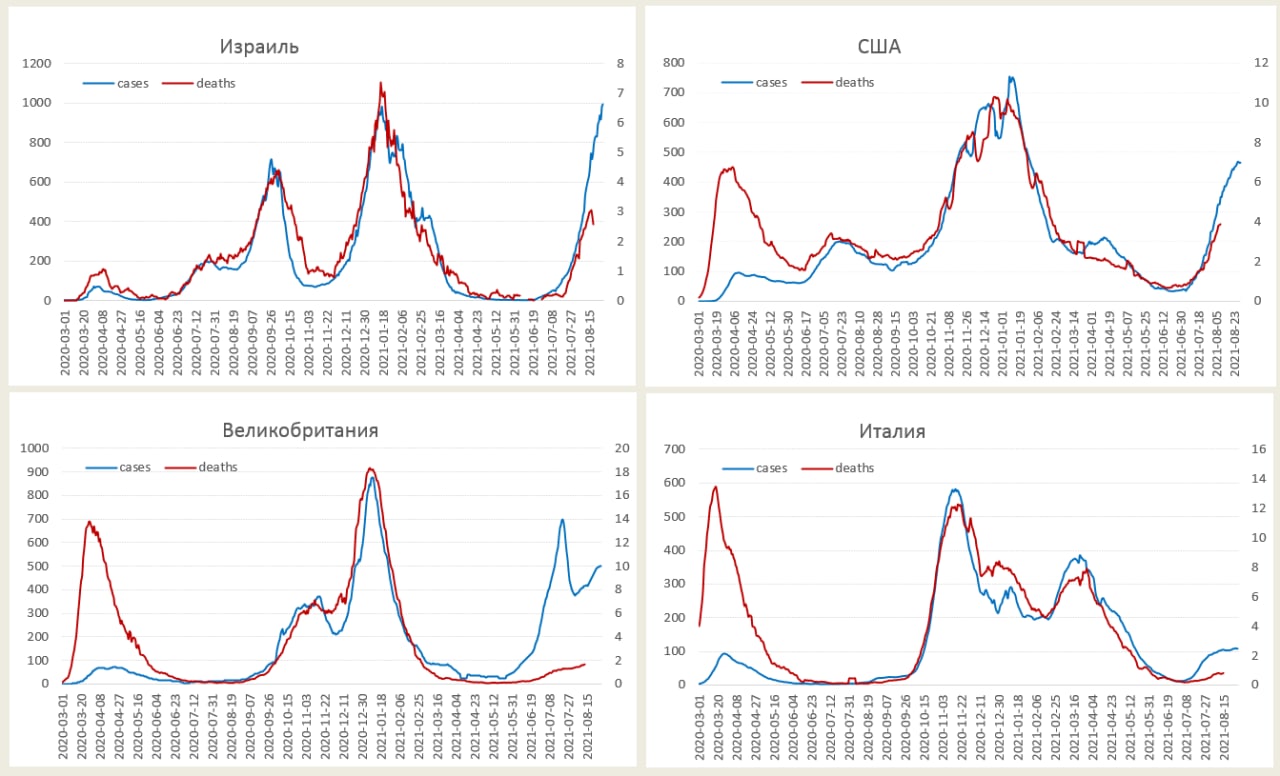

С приходом новых данных по Израилю вопросов стало больше... На неделе среднее за 7 дней количество новых случаев на миллион жителей в Израиле превысило максимумы предыдущей волны. Одновременно стремительно растет и смертность (тоже среднее за 7 дней на миллион жителей), учитывая, что лаг 1.5 (Израиль) – 3 (США) недели между показателями, мы сейчас должны говорить о том, что смертность лишь немногим ниже уровней предыдущей волны. Это уже никакие не в 10 раз, хотя точно пока здесь сказать что-то сложно… т.к. лаги тоже непостоянны (возможно в этой волне они другие, чем в предыдущих) и расхождения цифр могут быть большие, яснее будет только когда волна пройдет. Похожая история рисуется и в США....

Кардинально отличаются от этой динамики Великобритания и Италия, здесь расхождение новых случаев и смертности значительно больше, но здесь сравнительно с США и Израилем предыдущие две волны смертности были трагичнее.

@truecon

С приходом новых данных по Израилю вопросов стало больше... На неделе среднее за 7 дней количество новых случаев на миллион жителей в Израиле превысило максимумы предыдущей волны. Одновременно стремительно растет и смертность (тоже среднее за 7 дней на миллион жителей), учитывая, что лаг 1.5 (Израиль) – 3 (США) недели между показателями, мы сейчас должны говорить о том, что смертность лишь немногим ниже уровней предыдущей волны. Это уже никакие не в 10 раз, хотя точно пока здесь сказать что-то сложно… т.к. лаги тоже непостоянны (возможно в этой волне они другие, чем в предыдущих) и расхождения цифр могут быть большие, яснее будет только когда волна пройдет. Похожая история рисуется и в США....

Кардинально отличаются от этой динамики Великобритания и Италия, здесь расхождение новых случаев и смертности значительно больше, но здесь сравнительно с США и Израилем предыдущие две волны смертности были трагичнее.

@truecon

{kind=link}

#Россия #бюджет #рубль #ФНБ #инфляция #БанкРоссии

Что за шум, а драки нет? )

ДОП.: Само интервью

Министр финансов А.Силуанов: «Договорились, что за четыре года, включая этот год, у нас более 1,5 трлн руб. средств ФНБ будет направлено на поддержку экономики, потому что это крупные проекты, инфраструктурные проекты, которые создают основу для экономического развития. В первую очередь это, конечно, дороги — автомобильные, железные дороги. Здесь целый ряд и других еще проектов по поддержке стимулирования развития отраслей»

Минфин заявил о том, что планируется потратить более 1.5 трлн рублей из ФНБ за 4 года (2021/24 годы). Сильно ли это отличается от готовности потратить «не менее» 1 трлн рублей за 3 года (2021/23 годы) о которой говорилось ранее весной? Немного, конечно, отличается, но именно что немного.

В общем-то подобные расходы: ожидаемы, умеренны и уже учитываются Банком России для того, чтобы не оказывать влияния на его политику. Учитывая, что расходы должны сопровождаться продажей валюты на рынке в таком же объеме – это может привести к небольшому укреплению среднегодового курса рубля на ~1 рубль ( ~$2 прибавки к цене нефти по бюджетному правилу), которое частично будет утилизировано ростом импорта, потому влияние на курс будет в пределах 0.5-1 рубля. Ни существенного влияния на инфляцию, ни на что-то еще это оказать не должно. Влияние на экономический рост будет зависеть от эффективности данных инвестиций, а к эффективности госинвестиций вопросов всегда много.

❓Надо ли расходовать ФНБ - здесь всегда много дискуссий. Но нужно понимать, что собственно сам ФНБ - это хеджирование рисков (в данном случае цен на нефть ниже ~$44.5), а хедж в современное время стоит денег (отрицательные реальные ставки). И копить его больше, чем необходимо для покрытия рисков - это просто дополнительные потери. Поэтому, конечно, его рационально было бы инвестировать (или тратить на целевые и ограниченные инвестиционные налоговые вычеты), при условии, конечно, соответствующей эффективности ...

@truecon

Что за шум, а драки нет? )

ДОП.: Само интервью

Министр финансов А.Силуанов: «Договорились, что за четыре года, включая этот год, у нас более 1,5 трлн руб. средств ФНБ будет направлено на поддержку экономики, потому что это крупные проекты, инфраструктурные проекты, которые создают основу для экономического развития. В первую очередь это, конечно, дороги — автомобильные, железные дороги. Здесь целый ряд и других еще проектов по поддержке стимулирования развития отраслей»

Минфин заявил о том, что планируется потратить более 1.5 трлн рублей из ФНБ за 4 года (2021/24 годы). Сильно ли это отличается от готовности потратить «не менее» 1 трлн рублей за 3 года (2021/23 годы) о которой говорилось ранее весной? Немного, конечно, отличается, но именно что немного.

В общем-то подобные расходы: ожидаемы, умеренны и уже учитываются Банком России для того, чтобы не оказывать влияния на его политику. Учитывая, что расходы должны сопровождаться продажей валюты на рынке в таком же объеме – это может привести к небольшому укреплению среднегодового курса рубля на ~1 рубль ( ~$2 прибавки к цене нефти по бюджетному правилу), которое частично будет утилизировано ростом импорта, потому влияние на курс будет в пределах 0.5-1 рубля. Ни существенного влияния на инфляцию, ни на что-то еще это оказать не должно. Влияние на экономический рост будет зависеть от эффективности данных инвестиций, а к эффективности госинвестиций вопросов всегда много.

❓Надо ли расходовать ФНБ - здесь всегда много дискуссий. Но нужно понимать, что собственно сам ФНБ - это хеджирование рисков (в данном случае цен на нефть ниже ~$44.5), а хедж в современное время стоит денег (отрицательные реальные ставки). И копить его больше, чем необходимо для покрытия рисков - это просто дополнительные потери. Поэтому, конечно, его рационально было бы инвестировать (или тратить на целевые и ограниченные инвестиционные налоговые вычеты), при условии, конечно, соответствующей эффективности ...

@truecon

YouTube

Антон Силуанов в интервью телеканалу "Россия 24"

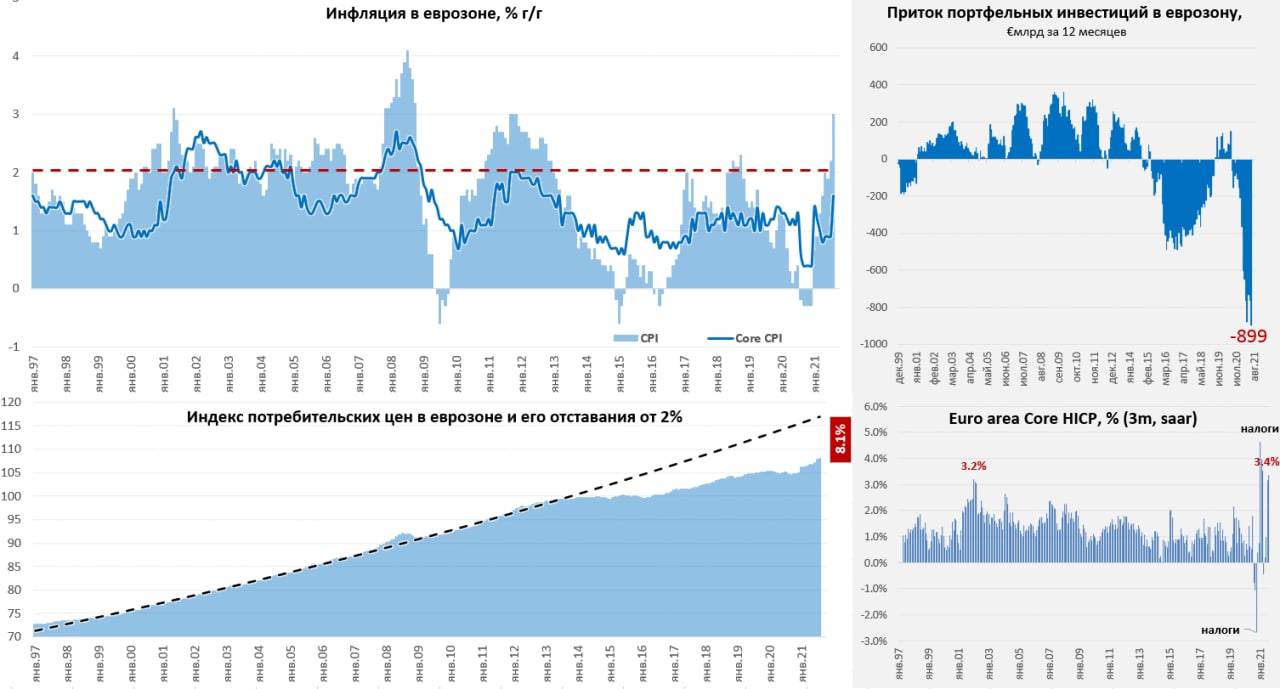

#Кризис #инфляция #еврозона #экономика

Инфляция в еврозоне и "брожение" в ЕЦБ ….

По итогам августа потребительские цены в еврозоне выросли на 0.4% м/м, годовой рост цен составил 3.0% г/г, что повторяет рост цен осенью 2011 года. Отчасти это эффект базы прошлого года, когда в августе цены снизились на 0.5% м/м, соответственно и эффект от возврата обычных ставок НДС в январе 2021 года. В общем-то годовые темпы роста цен на треть сформированы именно январским налоговым эффектом. В целом за 2 года инфляция в еврозоне составила всего 2.8%, что вряд ли можно считать чем-то ужасным. Так что годовая инфляция 3% не должна сильно напрягать, хоть это и максимум за 10 лет. Базовая инфляция составила 1.6% г/г, а за два года рост цен составил скромные 2.2%.

Но...проблема в том, что текущий импульс роста цен очень сильный – за последние 3 месяца цены выросли на ~1.2% (соответствует годовым темпам роста 4.8%). Достаточно сильный локальный импульс и в росте цен без учета энергии и продуктов питания – рост за последние три месяца на 0.8%, что составляет 3.4% в годовом пересчете и это рекорд за все время существования еврозоны (если не учитывать эффекты от понижения/повышения НДС в этот кризис).

На этом фоне глава австрийского ЦБ Роберт Хольцманн уже заговорил о том, чтобы свернуть программы стимулирования и сосредоточиться на инфляции: «Сейчас мы находимся в ситуации, когда можно подумать о том, как сократить специальные программы по борьбе с пандемией… сосредоточиться на теме инфляции». Чуть ранее о сокращении стимулирования намекнул и глава Банка Франции. Так что в ЕЦБ тоже начинают просыпаться «ястребы», поглядывая на активность в ФРС. Хотя пока они все же вряд ли смогут сильно разойтись, все-таки даже текущий рост лишь немного приблизил цены к траектории в 2%....но консерваторов там хватает.

Сейчас еврозона является основным поставщиком капиталов на международные рынки, за последние 12 месяцев отток портфельных инвестиций из региона составил фантастические €899 млрд (из них €275 в акции и €624 млрд в долговые бумаги).

@truecon

Инфляция в еврозоне и "брожение" в ЕЦБ ….

По итогам августа потребительские цены в еврозоне выросли на 0.4% м/м, годовой рост цен составил 3.0% г/г, что повторяет рост цен осенью 2011 года. Отчасти это эффект базы прошлого года, когда в августе цены снизились на 0.5% м/м, соответственно и эффект от возврата обычных ставок НДС в январе 2021 года. В общем-то годовые темпы роста цен на треть сформированы именно январским налоговым эффектом. В целом за 2 года инфляция в еврозоне составила всего 2.8%, что вряд ли можно считать чем-то ужасным. Так что годовая инфляция 3% не должна сильно напрягать, хоть это и максимум за 10 лет. Базовая инфляция составила 1.6% г/г, а за два года рост цен составил скромные 2.2%.

Но...проблема в том, что текущий импульс роста цен очень сильный – за последние 3 месяца цены выросли на ~1.2% (соответствует годовым темпам роста 4.8%). Достаточно сильный локальный импульс и в росте цен без учета энергии и продуктов питания – рост за последние три месяца на 0.8%, что составляет 3.4% в годовом пересчете и это рекорд за все время существования еврозоны (если не учитывать эффекты от понижения/повышения НДС в этот кризис).

На этом фоне глава австрийского ЦБ Роберт Хольцманн уже заговорил о том, чтобы свернуть программы стимулирования и сосредоточиться на инфляции: «Сейчас мы находимся в ситуации, когда можно подумать о том, как сократить специальные программы по борьбе с пандемией… сосредоточиться на теме инфляции». Чуть ранее о сокращении стимулирования намекнул и глава Банка Франции. Так что в ЕЦБ тоже начинают просыпаться «ястребы», поглядывая на активность в ФРС. Хотя пока они все же вряд ли смогут сильно разойтись, все-таки даже текущий рост лишь немного приблизил цены к траектории в 2%....но консерваторов там хватает.

Сейчас еврозона является основным поставщиком капиталов на международные рынки, за последние 12 месяцев отток портфельных инвестиций из региона составил фантастические €899 млрд (из них €275 в акции и €624 млрд в долговые бумаги).

@truecon

{kind=link}

#экономика #США #кризис #инфляция

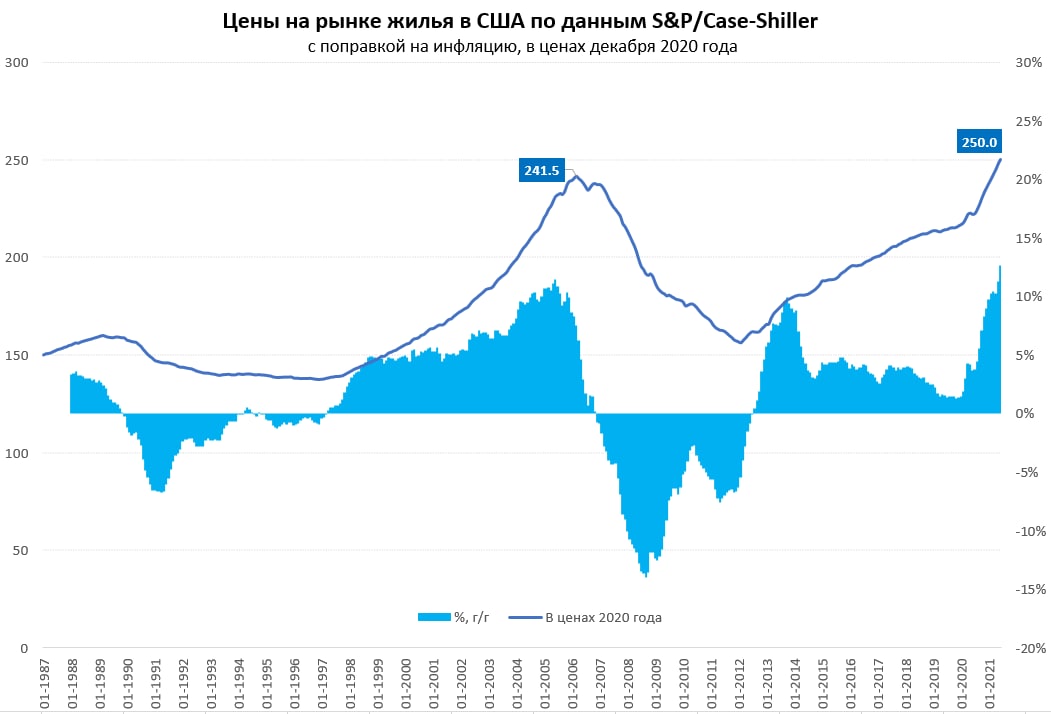

Американцы грустят…

Настроения потребителей США в августе по данным Conference Board резко ухудшились, причем упали второй месяц подряд т.к. данные за июль пересмотрели с понижением, в августе индекс потребительских настроений снизился с 125.1 до 113.8 – минимального с февраля уровня. Хотя оценка текущего состояния все еще достаточно высокая, ожидания сильно ухудшились. И это мало связано с возможностями найти работу (их американцы считают очень лучшими за много десятилетий), но американцы все меньше верят в рост своих доходов. До минимума с 2010/2011 годов упало количество американцев, которые планируют в ближайшие полгода купить автомобиль, или новый дом. В целом это подтверждает оценки Мичиганского университета по настроениям в августе.

… наблюдая за улетающими в небо ценами на дома

Цены на дома пока продолжают уверенно идти вверх, по данным S&P/Case-Shiller (это хоть и запаздывающий, но самый адекватный индекс цен на рынке жилья США) цены на дома в 20 крупнейших городах США за июнь выросли на 1.8% м/м и 19.1 г/г – это рекордные годовые темпы роста цен. В целом по стране цены выросли на 1.8% м/м и 18.6% г/г. В реальном выражении (с поправкой на инфляцию) цены на дома в США выросли до нового исторического максимума, уверенно превышая пики времен ипотечного пузыря. В июле Zillow насчитал рост цен еще на 2% м/м, так что тенденция пока здесь сохраняется.

Август у американского потребителя не задался, зато на рынках все прекрасно

@truecon

Американцы грустят…

Настроения потребителей США в августе по данным Conference Board резко ухудшились, причем упали второй месяц подряд т.к. данные за июль пересмотрели с понижением, в августе индекс потребительских настроений снизился с 125.1 до 113.8 – минимального с февраля уровня. Хотя оценка текущего состояния все еще достаточно высокая, ожидания сильно ухудшились. И это мало связано с возможностями найти работу (их американцы считают очень лучшими за много десятилетий), но американцы все меньше верят в рост своих доходов. До минимума с 2010/2011 годов упало количество американцев, которые планируют в ближайшие полгода купить автомобиль, или новый дом. В целом это подтверждает оценки Мичиганского университета по настроениям в августе.

… наблюдая за улетающими в небо ценами на дома

Цены на дома пока продолжают уверенно идти вверх, по данным S&P/Case-Shiller (это хоть и запаздывающий, но самый адекватный индекс цен на рынке жилья США) цены на дома в 20 крупнейших городах США за июнь выросли на 1.8% м/м и 19.1 г/г – это рекордные годовые темпы роста цен. В целом по стране цены выросли на 1.8% м/м и 18.6% г/г. В реальном выражении (с поправкой на инфляцию) цены на дома в США выросли до нового исторического максимума, уверенно превышая пики времен ипотечного пузыря. В июле Zillow насчитал рост цен еще на 2% м/м, так что тенденция пока здесь сохраняется.

Август у американского потребителя не задался, зато на рынках все прекрасно

@truecon

{kind=link}

#экономика #Мир #кризис #акции

…investors bet on a resilient economic recovery )

Деловая активность в производственном секторе Китая проваливается ниже 50 в августе (в услугах все хуже из-за локдаунов)… потребление подавлено давно… производство в фазе охлаждения… экономические отчеты уже несколько месяцев не оправдывают ожиданий рынка, буйство регуляторов и Evergrande Group с долгом за $300 млрд лавирует на грани банкротства. Азия – во многих экономиках индексы деловой активности ниже 50. Настроения потребителей в США обвалились в августе, потребление 4 месяца не растет, деловая активность – тоже приседает, с июля экономические данные выходят системно хуже ожиданий (индекс экономических сюрпризов ниже нуля). Еврозона – здесь чуть позже все происходит, но экономические отчеты тоже уже не оправдывают надежд. В целом по миру экономические прогнозы уже систематически не оправдываются, отражая скорее надежды, чем реальность.

Bloomberg: Global stocks hovered near a record Wednesday and U.S. and European equity futures climbed as investors bet on a resilient economic recovery from the pandemic. Когда нет объяснений – можно все объяснить надеждой на восстановление, проблема в том, что «COVID recovery» в общем-то «все» метания какие-то будут, но системно все уже развернулось вниз…

Монетарные (+ $11 трлн) и фискальные (DM ~ $11трлн) стимулы раздули пузыри практически на всех рынках… и не так важно куда мы здесь посмотрим будет ли это новый пик по ценам на жилье в США, Британии, Канаде и странах ЕС, будет ли это капитализация фондовых рынков, переписывающая максимумы вблизи $120 трлн и т.п.

Тем временем "бывшие" шутят… экс-глава ФРБ Ричмонда Джеффри Лакер о высказывании главы ФРС на тему, что у ФРС есть инструменты для борьбы с инфляцией: «a doctor telling you that you have gangrene in your leg and don’t worry we have the tools to deal with it, but the tools are the amputation kit and they include a big saw».

@truecon

…investors bet on a resilient economic recovery )

Деловая активность в производственном секторе Китая проваливается ниже 50 в августе (в услугах все хуже из-за локдаунов)… потребление подавлено давно… производство в фазе охлаждения… экономические отчеты уже несколько месяцев не оправдывают ожиданий рынка, буйство регуляторов и Evergrande Group с долгом за $300 млрд лавирует на грани банкротства. Азия – во многих экономиках индексы деловой активности ниже 50. Настроения потребителей в США обвалились в августе, потребление 4 месяца не растет, деловая активность – тоже приседает, с июля экономические данные выходят системно хуже ожиданий (индекс экономических сюрпризов ниже нуля). Еврозона – здесь чуть позже все происходит, но экономические отчеты тоже уже не оправдывают надежд. В целом по миру экономические прогнозы уже систематически не оправдываются, отражая скорее надежды, чем реальность.

Bloomberg: Global stocks hovered near a record Wednesday and U.S. and European equity futures climbed as investors bet on a resilient economic recovery from the pandemic. Когда нет объяснений – можно все объяснить надеждой на восстановление, проблема в том, что «COVID recovery» в общем-то «все» метания какие-то будут, но системно все уже развернулось вниз…

Монетарные (+ $11 трлн) и фискальные (DM ~ $11трлн) стимулы раздули пузыри практически на всех рынках… и не так важно куда мы здесь посмотрим будет ли это новый пик по ценам на жилье в США, Британии, Канаде и странах ЕС, будет ли это капитализация фондовых рынков, переписывающая максимумы вблизи $120 трлн и т.п.

Тем временем "бывшие" шутят… экс-глава ФРБ Ричмонда Джеффри Лакер о высказывании главы ФРС на тему, что у ФРС есть инструменты для борьбы с инфляцией: «a doctor telling you that you have gangrene in your leg and don’t worry we have the tools to deal with it, but the tools are the amputation kit and they include a big saw».

@truecon

{kind=link}

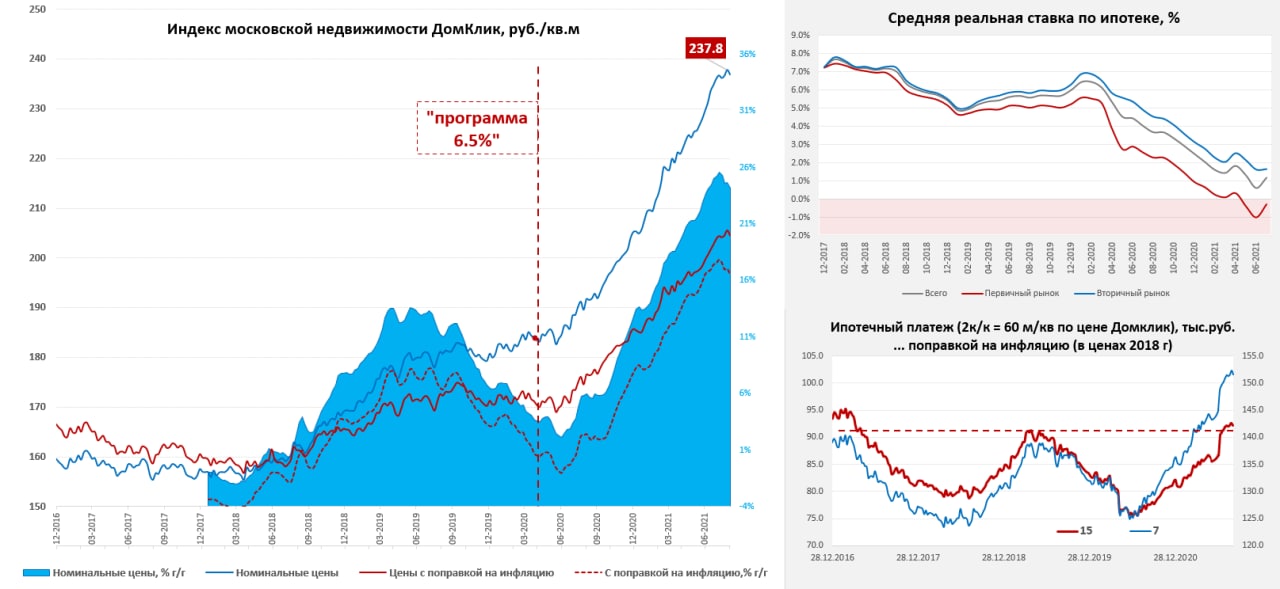

#ставка #ипотека #экономика #кредит #недвижимость #Россия #бюджет

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

К осени московский метр немного приуныл…

Не сказать, чтобы сильно, но последняя неделя по данным индекса Мосбиржи продемонстрировала небольшое снижение цен на 0.4% до 236.9 тыс. руб., что на 15.4% выше уровней конца прошлого года. Среднее за 4 недели растет на 24.2% г/г, демонстрируя замедление роста, хотя опять же пока достаточно скромное. В целом динамика последних недель указывает на то, что цены потеряли импульс роста, что вполне понятно на фоне резкого (более чем в 10 раз) сокращения выдачи льготной ипотеки в Москве.

В целом все более-менее ожидаемо, ЦИАН указывает на достаточно резкий рост размера скидок на первичном рынке, где-то выходят оценки о снижении цен, количество сделок активно падает. После изменения программы льготной ипотеки московский первичный рынок потерял ~ 30 млрд руб. «льготных» ипотек в месяц т.е. ~360 млрд руб. в год (~1.2 млн кв.м.). Часть, конечно, заместится не льготными, но проседание спроса здесь будет приличное.

Банк России на неделе опубликовал данные по июлю, в целом по стране количество и объем выдачи ипотечных кредитов на первичном рынке был на ~30% ниже средних уровней первого полугодия, в августе должно быть еще хуже. На вторичном рынке неплохо, выдачи даже чуть выше среднего уровня за первое полугодие, но это скорее стремление успеть рефинансироваться в ожидании повышения ставок. В июле банки старались удерживать ставки на вторичном рынке, несмотря на повышение ставок ЦБ и средняя ставка здесь выросла лишь незначительно с 8.1% до 8.16%, планы по выдаче пока перевешивают потерю маржинальности (отчасти это связано с ожиданием повышения риск-коэффициентов с 1 августа и желанием раздать побольше до этого момента). А вот на первичном рынке средние ставки выросли с 5.48% до 6.23%, впрочем, пока они так и остались ниже уровня инфляции. Средняя ставка по ипотеке в июле выросла с 7.07% до 7.67%.

Рост ставок еще продолжится, но даже текущий уровень ставок позволяет говорить о том, что средний ипотечный платеж по условной 60-метровой квартире в Москве и сроком ипотеки на 15 лет, с поправкой на инфляцию превысил максимумы 2019 года, теперь уже официально (тогда ставка была 10.5%).

@truecon

{kind=link}

#ЕЦБ #ФРС #ставки #США #QE

По ситуации …

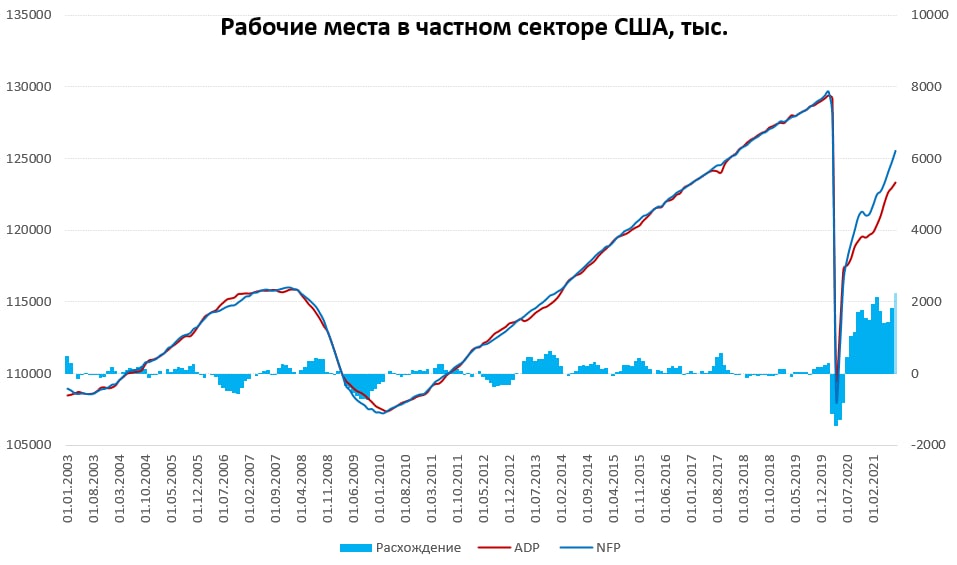

Рынок труда США. Из данных сегодня вышел отчет по занятости в частном секторе США от ADP, после роста всего на 326 тыс. в июле (официальный отчет выдал 703 тыс.), снова насчитали всего 374 тыс. Ситуация достаточно любопытная, т.к. расхождения отчетов BLS и ADP в последний год стали слишком большие и в августе могут превысить 2 млн, чего до этого кризиса не наблюдалось. В этом плане данные ADP сейчас сложно использовать как ориентир для официальной отчетности, так что ждем пятницы. На самом деле все эти данные скорее всего в начале следующего года сильно пересмотрят (сейчас подобная статистика - это +/- миллион) … и кто ближе будет ближе к реальности еще вопрос, но для ФРС важны данные именно BLS здесь и сейчас.

ISM: «Спрос остается на высоком уровне, несмотря на рост цен почти на все». Деловая активность в промышленности (ISM Manufacturing) немного прибавила (59.9 против 59.5), что говорит о росте сектора, особенно бурно растут новые заказы – индекс на уровне 66.7, правда растут и отложенные заказы. Ценовые индексы в августе продолжили снижаться с максимумов за 4 десятилетия – индекс цен упал с 85.7 до 79.4 (снижение цен на commodities), но это по-прежнему очень высокий уровень, когда 62.8% компаний говорят о повышении цен и лишь 3.9% об их снижении. Компании заявляют о сохранении сложностей с наймом и поставками.

«Ястребы» ЕЦБ. Ну как же без Бундесбанка можно говорить о сокращении покупок … глава немецкого ЦБ Йенс Вайдманн заявил, что ЕЦБ «не должен игнорировать риск роста инфляции». Оппонентами австрийцам, голландцам и немцам выступали главы ЦБ Греции ("сюрприз") и Словении, которые говорили о том, что всплеск временный и надо подождать.

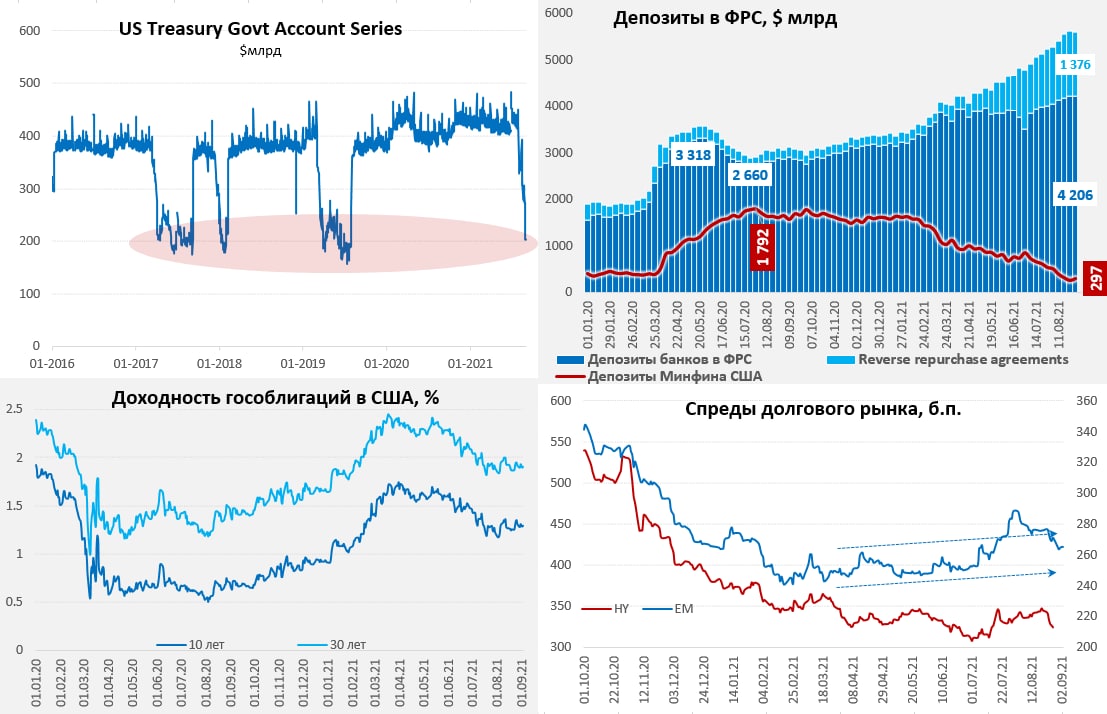

P.S.: Не прошло и «полгода», как операции Минфина США начали привлекать внимание и вызывать вопросы. Вообще очень странно, что эта тема находится вне зоны обсуждений, все-таки почти $1.4 трлн упало со счетов Минфина США в систему с начала года, $0.5-0.7 трлн, он может изъять осенью. Это прилично больше операций ФРС, но на рынках разговоры только о ФРС и tapering, а об операциях Минфина тишина …

@truecon

По ситуации …

Рынок труда США. Из данных сегодня вышел отчет по занятости в частном секторе США от ADP, после роста всего на 326 тыс. в июле (официальный отчет выдал 703 тыс.), снова насчитали всего 374 тыс. Ситуация достаточно любопытная, т.к. расхождения отчетов BLS и ADP в последний год стали слишком большие и в августе могут превысить 2 млн, чего до этого кризиса не наблюдалось. В этом плане данные ADP сейчас сложно использовать как ориентир для официальной отчетности, так что ждем пятницы. На самом деле все эти данные скорее всего в начале следующего года сильно пересмотрят (сейчас подобная статистика - это +/- миллион) … и кто ближе будет ближе к реальности еще вопрос, но для ФРС важны данные именно BLS здесь и сейчас.

ISM: «Спрос остается на высоком уровне, несмотря на рост цен почти на все». Деловая активность в промышленности (ISM Manufacturing) немного прибавила (59.9 против 59.5), что говорит о росте сектора, особенно бурно растут новые заказы – индекс на уровне 66.7, правда растут и отложенные заказы. Ценовые индексы в августе продолжили снижаться с максимумов за 4 десятилетия – индекс цен упал с 85.7 до 79.4 (снижение цен на commodities), но это по-прежнему очень высокий уровень, когда 62.8% компаний говорят о повышении цен и лишь 3.9% об их снижении. Компании заявляют о сохранении сложностей с наймом и поставками.

«Ястребы» ЕЦБ. Ну как же без Бундесбанка можно говорить о сокращении покупок … глава немецкого ЦБ Йенс Вайдманн заявил, что ЕЦБ «не должен игнорировать риск роста инфляции». Оппонентами австрийцам, голландцам и немцам выступали главы ЦБ Греции ("сюрприз") и Словении, которые говорили о том, что всплеск временный и надо подождать.

P.S.: Не прошло и «полгода», как операции Минфина США начали привлекать внимание и вызывать вопросы. Вообще очень странно, что эта тема находится вне зоны обсуждений, все-таки почти $1.4 трлн упало со счетов Минфина США в систему с начала года, $0.5-0.7 трлн, он может изъять осенью. Это прилично больше операций ФРС, но на рынках разговоры только о ФРС и tapering, а об операциях Минфина тишина …

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

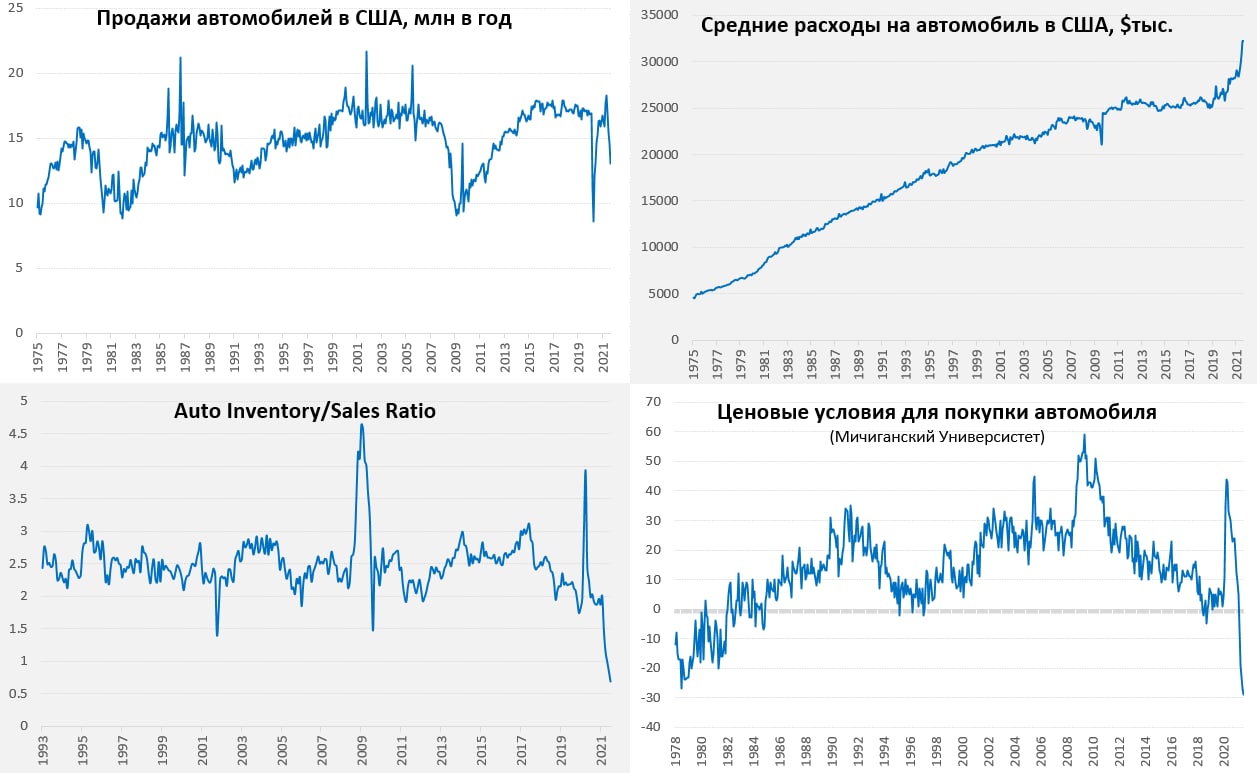

#экономика #США #кризис #розница #авто

Один "небольшой" дефицит

В августе продажи новых автомобилей в США рухнули еще на 10.7% до 13.1 млн в годовом исчислении. Это является минимальным уровнем с мая 2020 года и на 23% ниже докризисных уровней. И проблема здесь не в спросе, конечно, а в поставках и производстве – жесточайший дефицит на рынке приводит к серьёзному провалу продаж и росту цен. Средние расходы на покупку автомобиля в США в июле выросли до $32.2 тыс. – это рост на 4.6% м/м и 14.4% г/г. Запасы на складах были в июле на исторических минимумах, просто нечего продавать. Производство в июле подросло, но это отражение учета сезонности, которую сейчас вряд ли корректно использовать, т.к. работают другие законы – законы дефицита компонентной базы, физические объемы производства упали. Но в августе падение продаж может немного подравнять ситуацию с запасами, хотя тоже не факт.

Когда-то давно (в прошлой жизни), рынок бы при таких данных бился в небольшой истерике, сейчас даже не заметили, хотя понятно, что когда-то эта проблема рассосется. Но пока сразу несколько крупных производителей заявили о приостановке производства на ряде заводов. Американцы оценивают текущие цены на автомобили, как наименее доступные за 40 с лишним лет. В общем и целом этот сектор пока остается вполне инфляционным.

@truecon

Один "небольшой" дефицит

В августе продажи новых автомобилей в США рухнули еще на 10.7% до 13.1 млн в годовом исчислении. Это является минимальным уровнем с мая 2020 года и на 23% ниже докризисных уровней. И проблема здесь не в спросе, конечно, а в поставках и производстве – жесточайший дефицит на рынке приводит к серьёзному провалу продаж и росту цен. Средние расходы на покупку автомобиля в США в июле выросли до $32.2 тыс. – это рост на 4.6% м/м и 14.4% г/г. Запасы на складах были в июле на исторических минимумах, просто нечего продавать. Производство в июле подросло, но это отражение учета сезонности, которую сейчас вряд ли корректно использовать, т.к. работают другие законы – законы дефицита компонентной базы, физические объемы производства упали. Но в августе падение продаж может немного подравнять ситуацию с запасами, хотя тоже не факт.

Когда-то давно (в прошлой жизни), рынок бы при таких данных бился в небольшой истерике, сейчас даже не заметили, хотя понятно, что когда-то эта проблема рассосется. Но пока сразу несколько крупных производителей заявили о приостановке производства на ряде заводов. Американцы оценивают текущие цены на автомобили, как наименее доступные за 40 с лишним лет. В общем и целом этот сектор пока остается вполне инфляционным.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Минфин США агрессивно использует «чрезвычайные» меры для финансирования дефицита

На неделе ФРС степенно скупала гособлигации (+$19.3 млрд за неделю), активы ФРС доросли до $8.35 трлн. Минфин США на неделе осуществлял расчеты по выпускам гособлигаций, поэтому долг немного подрос (+$44 млрд), а банки немного сократили объемы обратного РЕПО (-$29 млрд), неделю можно считать тихой в целом.

Денег в системе очень много и они активнее шли в рисковые активы – спреды по «мусорным» облигациям упали почти к своим минимумам, по бондам EM наблюдалась аналогичная картина – снижение спредов. В общем-то это видно и по нашему рынку, куда тоже добралась эта тенденция и набилось немного нерезидентов.

За этим интересно наблюдать за тем, что происходит с балансами Минфина США, кэш на счетах за неделю немного подрос (+$38.8 млрд до $297 млрд) на фоне роста выпуска долга, но история эта временная. Внешне этого не видно, но американский Минфин агрессивно использует «чрезвычайные» меры для того, чтобы продолжать занимать на рынке и значительную часть возможностей уже «утилизировал» в августе, т.к. дефицит, похоже, был несколько выше ожидаемого. Транзакции по Govt Account Series сократились с $430-450 млрд до $200-210 млрд, что сопоставимо с прошлыми периодами, когда были долгие обсуждения темы повышения лимита госдолга.

При такой динамике расходов деньги у Минфина США могут закончиться уже в октябре, спасает только то, что традиционно сентябрь бездефицитный и в этом году дефицит может быть в пределах $200 млрд. По повышению лимита госдолга пока никаких движений, представители Белого дома постоянно ходят в Конгресс, уговаривать, но движения нет. После того, как демократы решили самостоятельно утвердить бюджет Байдена на $3.5 трлн, республиканцы дружно отказались голосовать за повышение лимита госдолга и теперь обе партии играют в покер, кто раньше не выдержит. Демократы (у них позиция сильнее) сидят и ждут когда республиканцы прибегут, не захотев брать на себя ответственность за техдефолт и приостановку платежей.

Все это означает скорее то, что решение будет приниматься в последний момент, когда Минфин США исчерпает все ресурсы и весь свой кэш, т.е. около $0.3 трлн еще упадет в систему с его счетов в ближайшие месяц-полтора.

@truecon

Минфин США агрессивно использует «чрезвычайные» меры для финансирования дефицита

На неделе ФРС степенно скупала гособлигации (+$19.3 млрд за неделю), активы ФРС доросли до $8.35 трлн. Минфин США на неделе осуществлял расчеты по выпускам гособлигаций, поэтому долг немного подрос (+$44 млрд), а банки немного сократили объемы обратного РЕПО (-$29 млрд), неделю можно считать тихой в целом.

Денег в системе очень много и они активнее шли в рисковые активы – спреды по «мусорным» облигациям упали почти к своим минимумам, по бондам EM наблюдалась аналогичная картина – снижение спредов. В общем-то это видно и по нашему рынку, куда тоже добралась эта тенденция и набилось немного нерезидентов.

За этим интересно наблюдать за тем, что происходит с балансами Минфина США, кэш на счетах за неделю немного подрос (+$38.8 млрд до $297 млрд) на фоне роста выпуска долга, но история эта временная. Внешне этого не видно, но американский Минфин агрессивно использует «чрезвычайные» меры для того, чтобы продолжать занимать на рынке и значительную часть возможностей уже «утилизировал» в августе, т.к. дефицит, похоже, был несколько выше ожидаемого. Транзакции по Govt Account Series сократились с $430-450 млрд до $200-210 млрд, что сопоставимо с прошлыми периодами, когда были долгие обсуждения темы повышения лимита госдолга.

При такой динамике расходов деньги у Минфина США могут закончиться уже в октябре, спасает только то, что традиционно сентябрь бездефицитный и в этом году дефицит может быть в пределах $200 млрд. По повышению лимита госдолга пока никаких движений, представители Белого дома постоянно ходят в Конгресс, уговаривать, но движения нет. После того, как демократы решили самостоятельно утвердить бюджет Байдена на $3.5 трлн, республиканцы дружно отказались голосовать за повышение лимита госдолга и теперь обе партии играют в покер, кто раньше не выдержит. Демократы (у них позиция сильнее) сидят и ждут когда республиканцы прибегут, не захотев брать на себя ответственность за техдефолт и приостановку платежей.

Все это означает скорее то, что решение будет приниматься в последний момент, когда Минфин США исчерпает все ресурсы и весь свой кэш, т.е. около $0.3 трлн еще упадет в систему с его счетов в ближайшие месяц-полтора.

@truecon

{kind=link}