Forwarded from ACI Russia

Уже через несколько часов, в 18:00 сегодня ждём вас в СН Pro Markets - ACI Russia!

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

{kind=link}

#экономика #США #безработица #инфляция

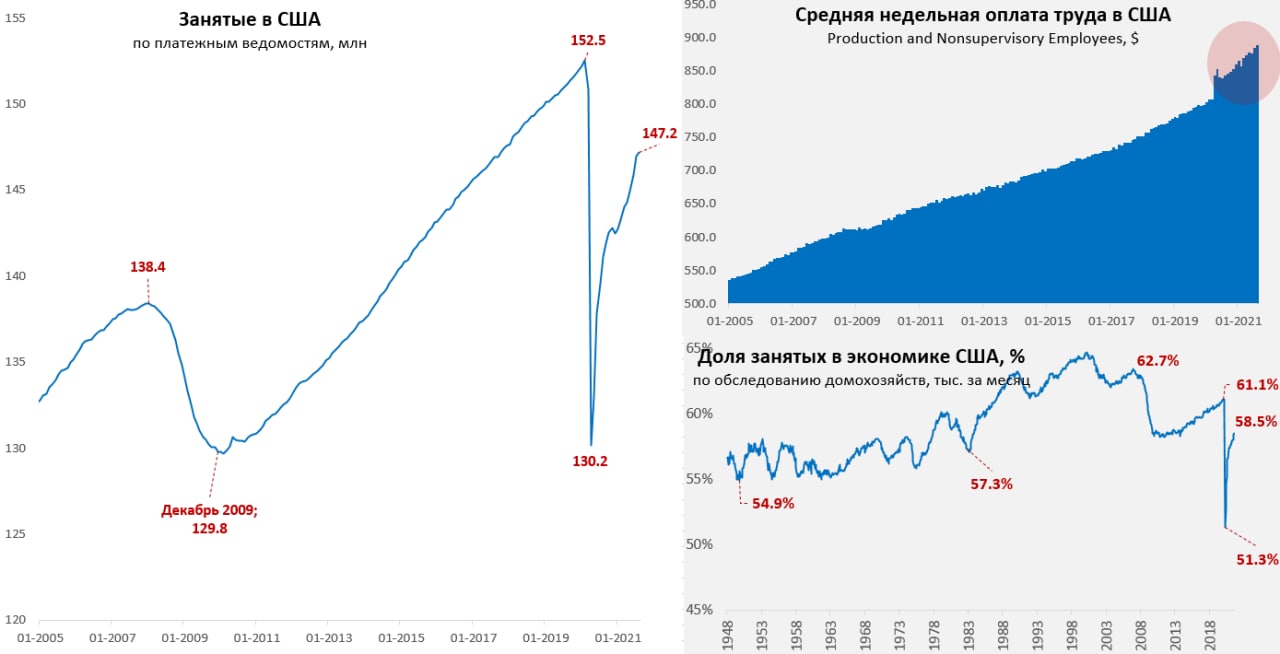

Отчет по рынку труда США: август однако

Основной показатель – прирост занятых оказался существенно хуже ожиданий рынков, прирост рабочих мест составил всего 235 тыс., слабым утешением стал пересмотр данных июля до 1.05 млн. В частном секторе прирост рабочих мест составил 243 тыс., в госсекторе – сокращение на 8 тыс. Но слабые данные скорее означают, что компании не смогли нанять работников в августе... хотели, но не смоги, даже несмотря на активное повышение зарплат. На индустрию отдыха и развлечение могла повлиять и «дельта» – здесь было создано 0 рабочих мест после нескольких месяцев по 300-400 тыс.

Зарплаты уверенно растут, за месяц недельная оплата труда неуправленческого персонала выросла на 0.5% м/м, и 5.4% г/г, с трудом, но догоняя инфляцию. Но годовой рост считается уже относительно высокой базы прошлого года (когда с рынка вылетели низкооплачиваемые работники, что сместило среднюю сильно вверх). Относительно декабря 2019 года средняя недельная оплата труда неуправленческого персонала выросла на нескромные 11.3%, в секторе услуг +12%, а в индустрии отдыха и развлечение +14%. Если смотреть рост за последние 3 месяца – то лидеры по росту з/п: отдых и развлечения, производство электрооборудования (рост з/п >20% в годовом пересчете). Отчет создает большую интригу на сентябрь, когда закончатся повышенные пособия.

Отчет по уровню безработицы добавил неоднозначности – здесь уровень безработицы снизился до 5.2%, а доля занятых выросла до 58.5% (+0.5 млн), никак не указывая на что-то плохое. Формально отчет позволяет поднять голову «голубям» в ФРС указав на нестабильность восстановления из-за «дельты» и немного отодвинув tapering. Но, учитывая, что происходит это на фоне рекордных вакансий и роста зарплат, аргументы эти будут звучать приглушенно.

P.S.: Рынок не знает куда метаться…

@truecon

Отчет по рынку труда США: август однако

Основной показатель – прирост занятых оказался существенно хуже ожиданий рынков, прирост рабочих мест составил всего 235 тыс., слабым утешением стал пересмотр данных июля до 1.05 млн. В частном секторе прирост рабочих мест составил 243 тыс., в госсекторе – сокращение на 8 тыс. Но слабые данные скорее означают, что компании не смогли нанять работников в августе... хотели, но не смоги, даже несмотря на активное повышение зарплат. На индустрию отдыха и развлечение могла повлиять и «дельта» – здесь было создано 0 рабочих мест после нескольких месяцев по 300-400 тыс.

Зарплаты уверенно растут, за месяц недельная оплата труда неуправленческого персонала выросла на 0.5% м/м, и 5.4% г/г, с трудом, но догоняя инфляцию. Но годовой рост считается уже относительно высокой базы прошлого года (когда с рынка вылетели низкооплачиваемые работники, что сместило среднюю сильно вверх). Относительно декабря 2019 года средняя недельная оплата труда неуправленческого персонала выросла на нескромные 11.3%, в секторе услуг +12%, а в индустрии отдыха и развлечение +14%. Если смотреть рост за последние 3 месяца – то лидеры по росту з/п: отдых и развлечения, производство электрооборудования (рост з/п >20% в годовом пересчете). Отчет создает большую интригу на сентябрь, когда закончатся повышенные пособия.

Отчет по уровню безработицы добавил неоднозначности – здесь уровень безработицы снизился до 5.2%, а доля занятых выросла до 58.5% (+0.5 млн), никак не указывая на что-то плохое. Формально отчет позволяет поднять голову «голубям» в ФРС указав на нестабильность восстановления из-за «дельты» и немного отодвинув tapering. Но, учитывая, что происходит это на фоне рекордных вакансий и роста зарплат, аргументы эти будут звучать приглушенно.

P.S.: Рынок не знает куда метаться…

@truecon

{kind=link}

#кризис #БанкРоссии #инфляция #ставки

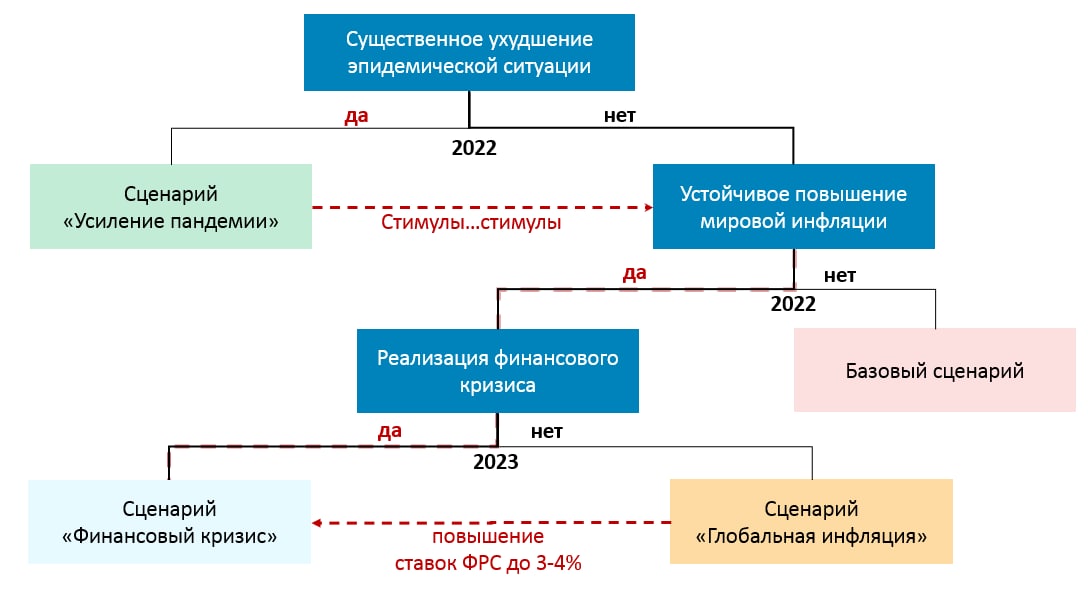

Сценарии ... сценарии

Позволил себе поиграться со сценариями Банка России и немного их дополнить:

❗️ «Усиление пандемии» с небольшой задержкой вернет вопрос к инфляции, причем в усиленном варианте ответа "Да";

❗️«Глобальная инфляция» с повышением ставок до 3-4% смело завернет историю в сценарий «Финансовый кризис», потому как при таком повышении, да с долгом в 280% ВВП, только на проценты заемщикам придется изыскивать 15-20% ВВП, а исторически это много.

Ну и забавный момент, может это конечно совпадение, случайное, неожиданное и подсознательное ... но (цвета я повторил точно как у Банка России) удивительным образом на диаграмме ЦБ прослеживается сине-голубая траектория (немного подсветил у себя) со сценарием на выходе «Финансовый кризис» и ставкой 8.5-9.3% ).

@truecon

Сценарии ... сценарии

Позволил себе поиграться со сценариями Банка России и немного их дополнить:

❗️ «Усиление пандемии» с небольшой задержкой вернет вопрос к инфляции, причем в усиленном варианте ответа "Да";

❗️«Глобальная инфляция» с повышением ставок до 3-4% смело завернет историю в сценарий «Финансовый кризис», потому как при таком повышении, да с долгом в 280% ВВП, только на проценты заемщикам придется изыскивать 15-20% ВВП, а исторически это много.

Ну и забавный момент, может это конечно совпадение, случайное, неожиданное и подсознательное ... но (цвета я повторил точно как у Банка России) удивительным образом на диаграмме ЦБ прослеживается сине-голубая траектория (немного подсветил у себя) со сценарием на выходе «Финансовый кризис» и ставкой 8.5-9.3% ).

@truecon

{kind=link}

#Россия #бюджет #рубль #ФНБ #EM #нефть #БанкРоссии

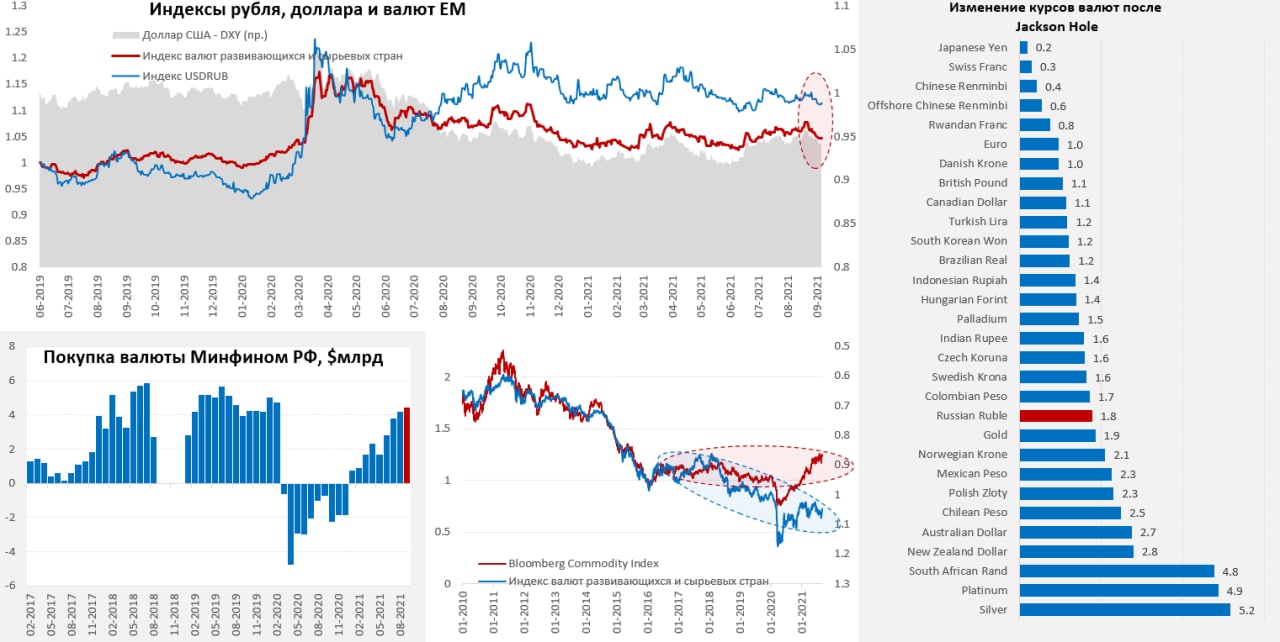

Всех покупают и нас покупают

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

Всех покупают и нас покупают

После Jackson Hole бурлящая в DM ликвидность начала немного пробиваться на развивающиеся рынки, не сказать, чтобы активно, но керри-трейд немного ожил. Это видно и по спредам облигаций развивающихся стран, которые снизились до минимумов с июня, отыграв негатив от провала китайского рынка. Вместе со снижением индекса доллара наиболее активно подрастали валюты EM и сырьевых экономик. Все укрепление рубля идет именно с этой стороны – нерезиденты за последние пару месяцев принесли в ОФЗ около 326 млрд, часть – это перекладка из краткосрочных рублевых инструментов в более длинные, потому чистый приток может быть ниже. Несмотря на это, рубль выглядит даже немного похуже индекса валют развивающихся и сырьевых стран – сказываются внешние ограничения и, конечно, бюджетное правило дисконтирует экспортные притоки валюты.

Минфин на прошлой неделе опубликовал данные по покупкам валюты в ФНБ: с 7 сентября 2021 года по 6 октября 2021 года в ФНБ будет куплено валюты/золота на 327.1 млрд рублей (~$4.5 млрд), или 14.9 млрд руб. в день. Это немногим больше покупок в августе, которые составляли 14.4 млрд руб. в день, но изменения несущественны. В целом за 3 квартал Минфин купит валюты на $12.5 млрд, что почти в 2 раза больше, чем во втором квартале ($6.9 млрд).

Ничего особого с рублем не происходит, хотя он чуть слабее, чем мог бы быть в текущей ситуации, но в общем-то «премия» в рубле относительно остальных валют ЕМ и сырьевых стран разъехалась совсем немного. Никаких особых рублевых историй в текущем укреплении нет – всех покупают и нас покупают.

@truecon

{kind=link}

#COVID19 #Китай #экономика #импорт #экспорт #нефть

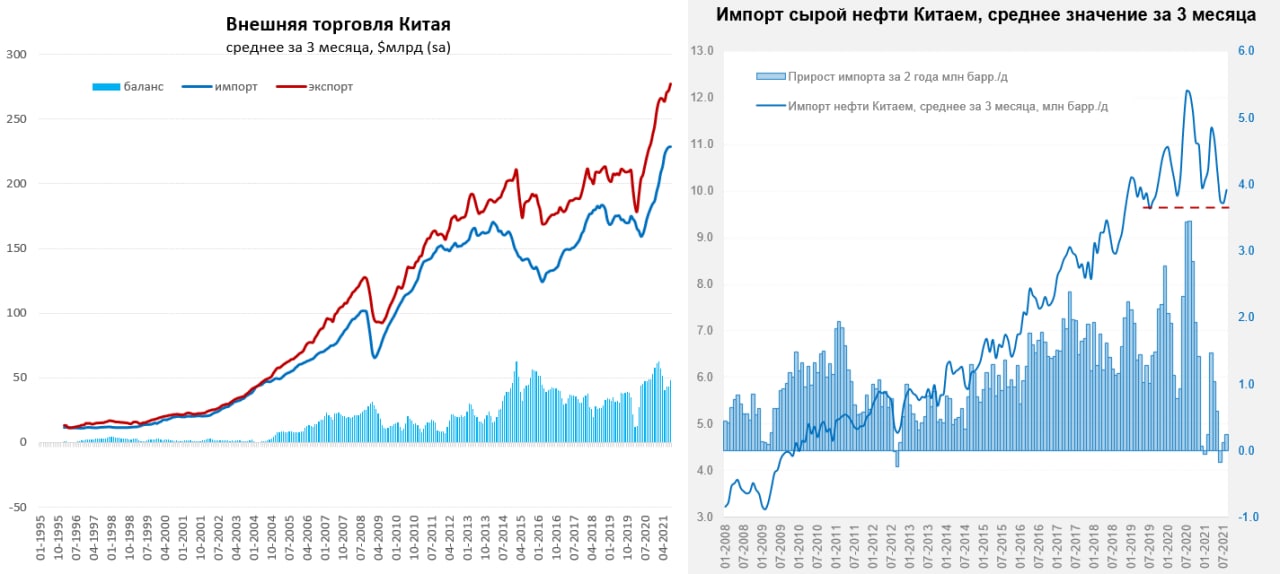

Китай – рекордный экспорт

Несмотря на проблемы с поставками, перегруженность портов и рекордные тарифы на транспортировку, Китай в августе продолжал наращивать экспорт. Объем экспорта за месяц составил рекордные за всю историю $294.3 млрд (+25.6% г/г), что на 37% выше уровней двухлетней давности. Импорт тоже растет и составил $236 млрд (+16.1% г/г), что на 31% выше уровней двухлетней давности. При этом, сезонно-сглаженный рост импорта притормозил, а экспорт ускорился. Выросший в результате мер поддержки спрос со стороны развитых стран позволяет Китаю получать достаточно высокие показатели по торговому балансу, в июле сальдо торговли товарами составило $58.3 млрд, а за последние 12 месяцев экономика заработала на внешней торговле $612.6 млрд, что почти в 1.5 раза больше показателей предкризисного 2019 года.

Экспорт автомобилей практически удвоился по сравнению с 2019 годом в объемах (+90%) и практически утроился в деньгах (+183%). При этом, импорт автомобилей был почти на 1/3 ниже уровней 2019 года, а средние цены росли. После 4 месяцев стагнации ниже 10 mb/d, Китай все же немного нарастил импорт сырой нефти в августе до 10.5 mb/d, но это все еще ниже уровней прошлого года (11.2 mb/d), хоть и немного вышей уровней августа 2019 года (10 mb/d). В целом импорт нефти Китаем оставался вблизи минимумов, но обычно сезонные факторы способствуют росту импорта осенью, как будет в этот раз посмотрим.

В контрасте со слабым внутренним спросом в Китае, экспорт пока оказывает достаточно хорошую поддержку экономике, но это вряд ли поможет удержать ей высокие темпы роста.

@truecon

Китай – рекордный экспорт

Несмотря на проблемы с поставками, перегруженность портов и рекордные тарифы на транспортировку, Китай в августе продолжал наращивать экспорт. Объем экспорта за месяц составил рекордные за всю историю $294.3 млрд (+25.6% г/г), что на 37% выше уровней двухлетней давности. Импорт тоже растет и составил $236 млрд (+16.1% г/г), что на 31% выше уровней двухлетней давности. При этом, сезонно-сглаженный рост импорта притормозил, а экспорт ускорился. Выросший в результате мер поддержки спрос со стороны развитых стран позволяет Китаю получать достаточно высокие показатели по торговому балансу, в июле сальдо торговли товарами составило $58.3 млрд, а за последние 12 месяцев экономика заработала на внешней торговле $612.6 млрд, что почти в 1.5 раза больше показателей предкризисного 2019 года.

Экспорт автомобилей практически удвоился по сравнению с 2019 годом в объемах (+90%) и практически утроился в деньгах (+183%). При этом, импорт автомобилей был почти на 1/3 ниже уровней 2019 года, а средние цены росли. После 4 месяцев стагнации ниже 10 mb/d, Китай все же немного нарастил импорт сырой нефти в августе до 10.5 mb/d, но это все еще ниже уровней прошлого года (11.2 mb/d), хоть и немного вышей уровней августа 2019 года (10 mb/d). В целом импорт нефти Китаем оставался вблизи минимумов, но обычно сезонные факторы способствуют росту импорта осенью, как будет в этот раз посмотрим.

В контрасте со слабым внутренним спросом в Китае, экспорт пока оказывает достаточно хорошую поддержку экономике, но это вряд ли поможет удержать ей высокие темпы роста.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #Россия #бюжет #БанкРоссии #инфляция

Не притормозили …

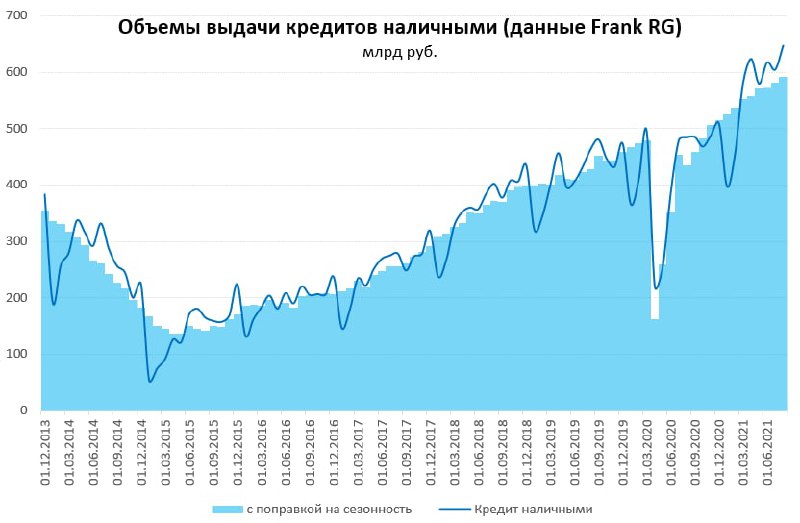

Frank RG посчитали предварительные данные по выдачам кредитов наличными в августе: «🚀 Банки установили новый рекорд в потребительском кредитовании: в августе они выдали кредиты наличными на сумму 646,7 млрд рублей».

А августе, конечно, есть сезонные факторы, которые приводят к росту кредитования, но объективно и без них мы видим рекордные выдачи кредитов наличными. При этом, объем выдачи на 33% выше уровней кризисного 2020 года и почти на 40% не кризисного августа 2019 года. Такой объем выдач указывает, что чистый прирост объемов кредитов наличными мог составить около 200-250 млрд руб. с учетом погашения, что говорит о сохранении достаточно сильного кредитного импульса с этой стороны.

Сегодня же отчитывался Сбер за август, розничный портфель кредитов вырос на 2.2% м/м и 25.7% г/г: «Частным клиентам в августе выдано кредитов на сумму 520 млрд руб., при этом объем выданных потребительских кредитов стал рекордным за всю историю банка – 275 млрд руб.»

Пока попытки Банка России как-то притормозить кредит (повышение коэффициентов риска и повышение ставок) особого влияния не оказывают. На самом деле на потребительский кредит вообще вряд ли может значимо повлиять повышение ставок. Но суть в том, что пока единственное, что действительно притормозило – это льготная ипотека, но к политике Банка России они особого отношения не имеет.

P.S.: Ждем в пятницу 7% по ключевой ставке...

@truecon

Не притормозили …

Frank RG посчитали предварительные данные по выдачам кредитов наличными в августе: «🚀 Банки установили новый рекорд в потребительском кредитовании: в августе они выдали кредиты наличными на сумму 646,7 млрд рублей».

А августе, конечно, есть сезонные факторы, которые приводят к росту кредитования, но объективно и без них мы видим рекордные выдачи кредитов наличными. При этом, объем выдачи на 33% выше уровней кризисного 2020 года и почти на 40% не кризисного августа 2019 года. Такой объем выдач указывает, что чистый прирост объемов кредитов наличными мог составить около 200-250 млрд руб. с учетом погашения, что говорит о сохранении достаточно сильного кредитного импульса с этой стороны.

Сегодня же отчитывался Сбер за август, розничный портфель кредитов вырос на 2.2% м/м и 25.7% г/г: «Частным клиентам в августе выдано кредитов на сумму 520 млрд руб., при этом объем выданных потребительских кредитов стал рекордным за всю историю банка – 275 млрд руб.»

Пока попытки Банка России как-то притормозить кредит (повышение коэффициентов риска и повышение ставок) особого влияния не оказывают. На самом деле на потребительский кредит вообще вряд ли может значимо повлиять повышение ставок. Но суть в том, что пока единственное, что действительно притормозило – это льготная ипотека, но к политике Банка России они особого отношения не имеет.

P.S.: Ждем в пятницу 7% по ключевой ставке...

@truecon

{kind=link}

#экономика #США #кризис #инфляция

США: инфляционный монитор

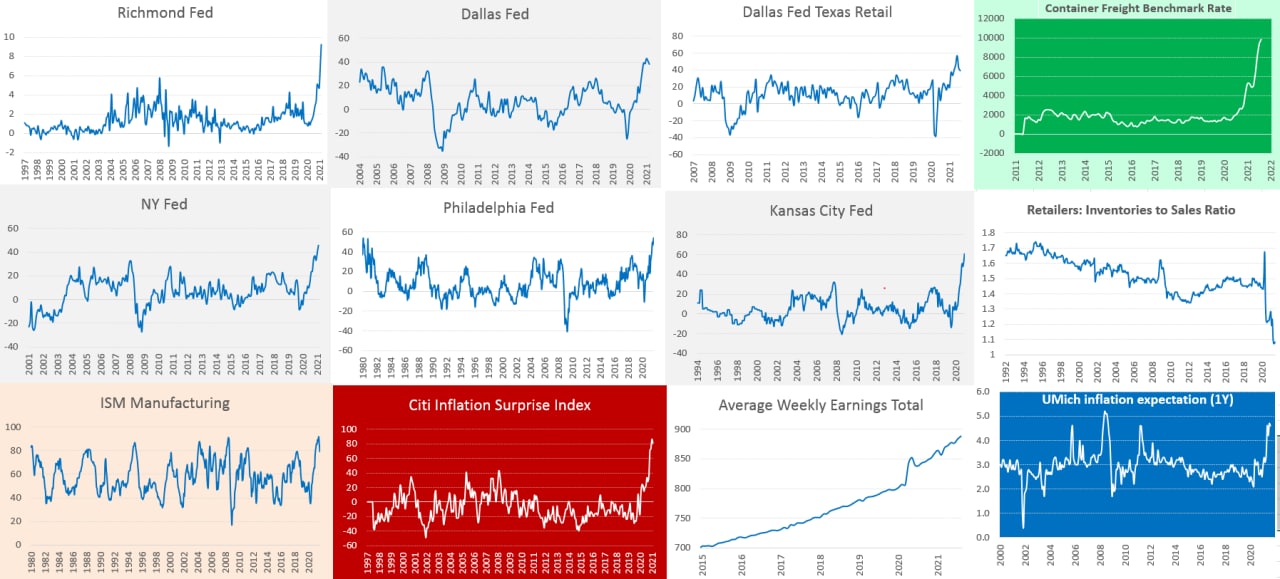

Скоро начнут выходить данные по инфляции в США, большинство индикаторов, которые предваряют историю уже вышли – можно и посмотреть. Единственное, региональные индексы по отпускным ценам – они ближе к текущей инфляции для потребителя.

Сначала о «разовых» факторах. Цены на бензин в США немного притормозили, но продолжали расти +0.7% м/м в августе против +2.3% м/м в июле, годовая динамика осталась сильной +44.7% г/г. В целом индексы цен на commodities немного присели, что немного придержит инфляцию в августе. Оптовые цены на подержанные автомобили немного присели (-0.8% м/м и +18.3% г/г) на фоне стремительного падения продаж. Но одновременно дефицит новых авто двигает вверх цены на новые автомобили, потому торможение цен на первые может быть компенсировано ростом цен на вторые.

Жилье в США. Данных за август пока практически нет, но рост цен на дома так быстро не останавливается, тем более ставки по ипотеке остаются вблизи минимумов. Из того, что есть – это данные от Apartment List по росту стоимости аренды: +2.2% м/м и +12.5% г/г, но особенность в том, что официальная статистика этот рост если и увидит, то в очень «размазанном» виде, пока она его не видит.

Тарифы на транспортировку продолжали расти, что будет увеличивать издержки и рост цен на импорт. Запасы на складах низкие, зарплаты растут быстро – это будет играть в пользу более устойчивой повышенной инфляции в среднесрочной перспективе. Об этом же говорят и повышенные инфляционные ожидания населения.

Большинство компаний практически во всех регионах США указывали на то, что рост закупочных цен немного замедлился (это следствие торможения ресурсных рынков), но рекордное количество компаний США говорят о повышении отпускных цен. Все это делает инфляцию в конкретном месяце малопредсказуемой… но общий инфляционный фон позволяет ждать инфляцию более 5% на конец года и ускорения роста базовой инфляции. Среднесрочно инфляция становится более устойчивой ...

@truecon

США: инфляционный монитор

Скоро начнут выходить данные по инфляции в США, большинство индикаторов, которые предваряют историю уже вышли – можно и посмотреть. Единственное, региональные индексы по отпускным ценам – они ближе к текущей инфляции для потребителя.

Сначала о «разовых» факторах. Цены на бензин в США немного притормозили, но продолжали расти +0.7% м/м в августе против +2.3% м/м в июле, годовая динамика осталась сильной +44.7% г/г. В целом индексы цен на commodities немного присели, что немного придержит инфляцию в августе. Оптовые цены на подержанные автомобили немного присели (-0.8% м/м и +18.3% г/г) на фоне стремительного падения продаж. Но одновременно дефицит новых авто двигает вверх цены на новые автомобили, потому торможение цен на первые может быть компенсировано ростом цен на вторые.

Жилье в США. Данных за август пока практически нет, но рост цен на дома так быстро не останавливается, тем более ставки по ипотеке остаются вблизи минимумов. Из того, что есть – это данные от Apartment List по росту стоимости аренды: +2.2% м/м и +12.5% г/г, но особенность в том, что официальная статистика этот рост если и увидит, то в очень «размазанном» виде, пока она его не видит.

Тарифы на транспортировку продолжали расти, что будет увеличивать издержки и рост цен на импорт. Запасы на складах низкие, зарплаты растут быстро – это будет играть в пользу более устойчивой повышенной инфляции в среднесрочной перспективе. Об этом же говорят и повышенные инфляционные ожидания населения.

Большинство компаний практически во всех регионах США указывали на то, что рост закупочных цен немного замедлился (это следствие торможения ресурсных рынков), но рекордное количество компаний США говорят о повышении отпускных цен. Все это делает инфляцию в конкретном месяце малопредсказуемой… но общий инфляционный фон позволяет ждать инфляцию более 5% на конец года и ускорения роста базовой инфляции. Среднесрочно инфляция становится более устойчивой ...

@truecon

{kind=link}

#экономика #США #безработица #инфляция #ФРС #ставки

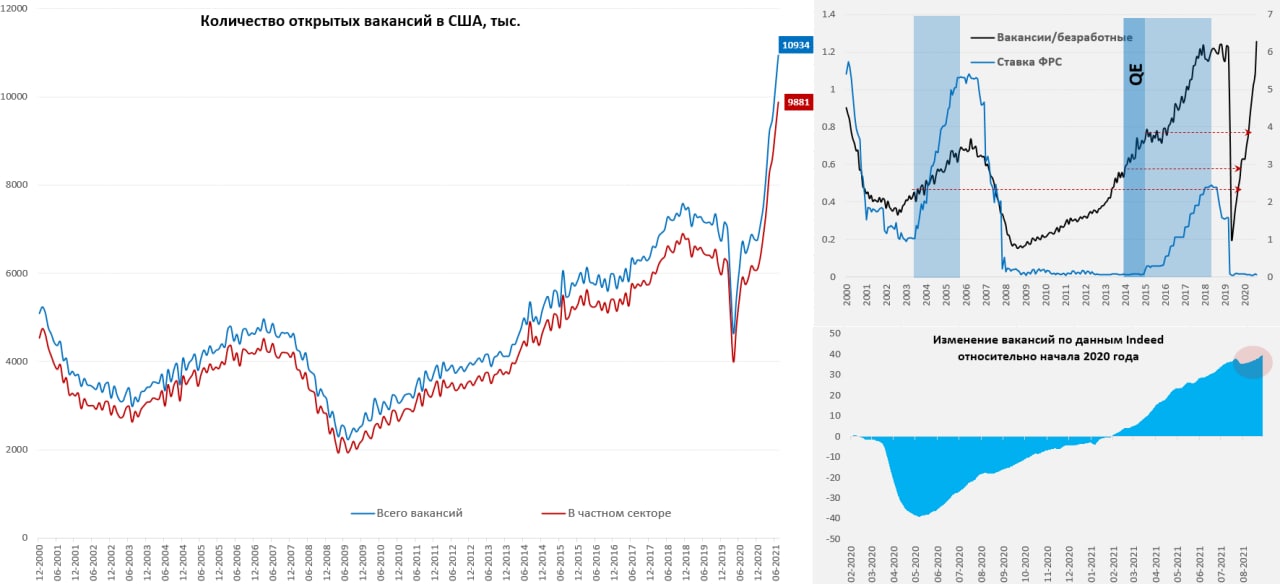

Вакансии в США: полет в стратосферу … и дикий дефицит рабочей силы

Несмотря на то, что в июле экономика США по официальным данным создала 1.05 млн рабочих мест, количество открытых вакансий продолжало лететь в небо… в июле количество открытых вакансий в экономике США выросло на 749 тыс. до 10.93 млн, поставив новый рекорд. Так много работников компаниями не нужно было никогда … но нанять они их пока не могут. Количество открытых вакансий в частном секторе США достигло 9.88 млн. При этом, количество открытых вакансий на 25.6% превысило количество официально безработных американцев, что тоже является новым рекордом как минимум за последние 2 десятилетия.

Эти данные подтверждаются и другими источниками, причем они указывают на то, что после небольшой паузы в конце июля - начале августа, количество вакансий продолжило стремительный рост и ставит новые максимумы. Это в целом подтверждает, что низкое количество рабочих мест в августе – это следствие лишь одного фактора – нежелания американцев заполнять дефицит. В сентябре-октябре история может немного измениться, больше американцев будут готовы выйти на работу (доплаты отменят, запрет на выселение - тоже, правда "детские" будут платить).

Но компаниям придется продолжить повышать зарплаты (и цены), чтобы заполнить этот дефицит, мало того, это дефицит среднесрочный, потому как часть американцев выпала с рынка труда уйдя на пенсию. Дефицит тем больше, чем ниже средняя зарплата в секторе, т.е. прирост зарплат при заполнении вакансий будет уходить в поддержание потребления и … роста цен. Но инфляция будет, конечно «временной»… (с) FED

Думаю, не нужно говорить о том, что в прошлые разы ФРС к такому моменту уже скорее завершала цикл повышения ставок, сейчас же она только думает о сокращении покупок.

@truecon

Вакансии в США: полет в стратосферу … и дикий дефицит рабочей силы

Несмотря на то, что в июле экономика США по официальным данным создала 1.05 млн рабочих мест, количество открытых вакансий продолжало лететь в небо… в июле количество открытых вакансий в экономике США выросло на 749 тыс. до 10.93 млн, поставив новый рекорд. Так много работников компаниями не нужно было никогда … но нанять они их пока не могут. Количество открытых вакансий в частном секторе США достигло 9.88 млн. При этом, количество открытых вакансий на 25.6% превысило количество официально безработных американцев, что тоже является новым рекордом как минимум за последние 2 десятилетия.

Эти данные подтверждаются и другими источниками, причем они указывают на то, что после небольшой паузы в конце июля - начале августа, количество вакансий продолжило стремительный рост и ставит новые максимумы. Это в целом подтверждает, что низкое количество рабочих мест в августе – это следствие лишь одного фактора – нежелания американцев заполнять дефицит. В сентябре-октябре история может немного измениться, больше американцев будут готовы выйти на работу (доплаты отменят, запрет на выселение - тоже, правда "детские" будут платить).

Но компаниям придется продолжить повышать зарплаты (и цены), чтобы заполнить этот дефицит, мало того, это дефицит среднесрочный, потому как часть американцев выпала с рынка труда уйдя на пенсию. Дефицит тем больше, чем ниже средняя зарплата в секторе, т.е. прирост зарплат при заполнении вакансий будет уходить в поддержание потребления и … роста цен. Но инфляция будет, конечно «временной»… (с) FED

Думаю, не нужно говорить о том, что в прошлые разы ФРС к такому моменту уже скорее завершала цикл повышения ставок, сейчас же она только думает о сокращении покупок.

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

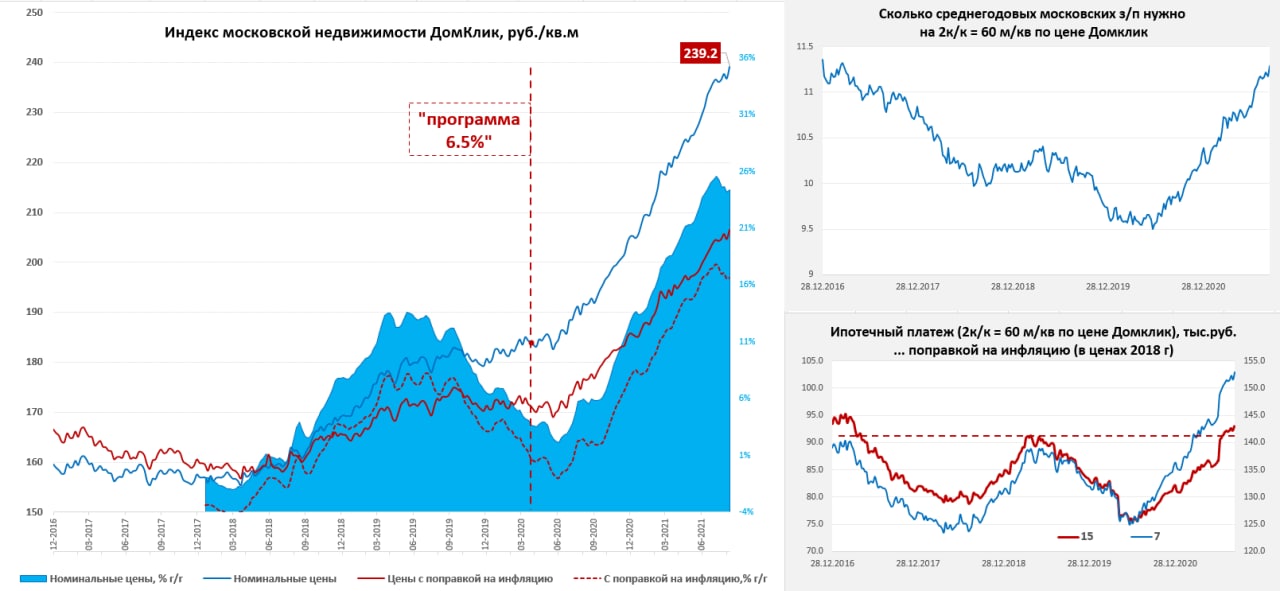

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

Паровоз так быстро не тормозит )

Данные индекса Мосбиржи на неделе зафиксировали рост цены московского метра сразу на 1% до 239.2 тыс., относительно начала года цена выросла на 16.6%. Рост средней за 4 недели цены относительно прошлого года составил 24.4%. При этом, объем льготной ипотеки сокращается дальше и составил всего 3.9 млрд руб. за неделю по России против ~30 млрд руб. до изменения программы, т.е. этот фактор себя исчерпал. Но банки стараются удерживать и не повышать ипотечные ставки, пытаясь нарастить объемы, а застройщики активно запускают собственные программы субсидирования вроде ипотеки от 0.1% до 5.5% (фактически это скидки), ну и сами скидки 4-5% уже норма, стало больше предложений ипотеки без первого взноса, на рынок выводятся более «компактные» объекты. Но одновременно застройщики продолжают повышать цены – подними цену и дай скидку/льготную ставку. На вторичном рынке – тоже скидки, но цена предложения уже не растет.

В этом плане формальный рост цены метра все еще выпиливает вверх, но при падении объемов и скидках… скидках. При этом, по данным Сбериндекса объем предложения новостроек в Москве взлетел на новые максимумы и сейчас на 40% выше, чем был в среднем за последние два с половиной года.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

{kind=link}

#ставки #инфляция #БанкРоссии #Россия

Банк России осторожно повысил ставки на 25 б.п. до 6.75%, но дал такие комментарии, что интерпретировать их можно только в одну сторону - ждем еще и выше, но просто чуть попозже ...

"При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях"

И тут же... ситуация развивается хуже, чем в прогнозе: "Инфляция складывается выше прогноза Банка России."

ДОП.: Э.С. Набиуллина: Ситуация может развиваться таким образом, что для того, чтобы вернуть инфляцию к 4% может понадобиться не одно повышение ключевой ставки. В этом смысле – да, сигнал стал чуть более жестким.

@truecon

Банк России осторожно повысил ставки на 25 б.п. до 6.75%, но дал такие комментарии, что интерпретировать их можно только в одну сторону - ждем еще и выше, но просто чуть попозже ...

"При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях"

И тут же... ситуация развивается хуже, чем в прогнозе: "Инфляция складывается выше прогноза Банка России."

ДОП.: Э.С. Набиуллина: Ситуация может развиваться таким образом, что для того, чтобы вернуть инфляцию к 4% может понадобиться не одно повышение ключевой ставки. В этом смысле – да, сигнал стал чуть более жестким.

@truecon

#инфляция #экономика #США #ФРС

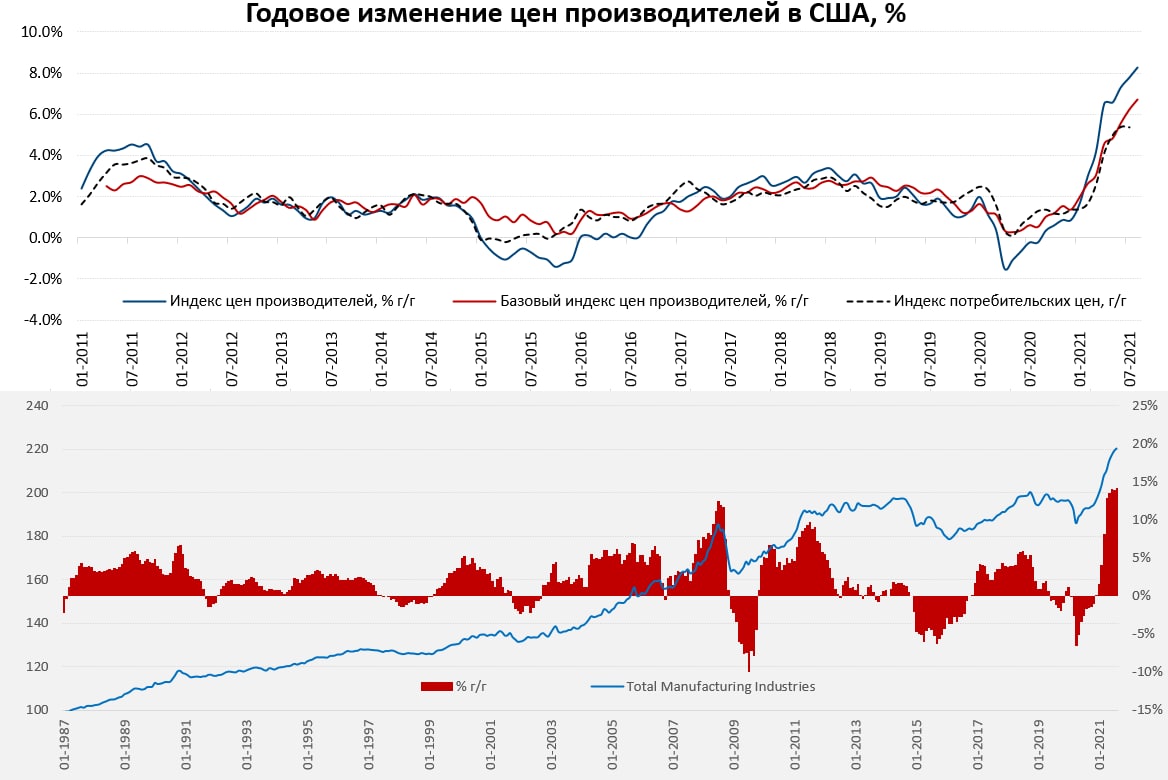

США: цены производителей растут дальше

Цены производителей в этот раз вышли раньше потребительских, прирост +0.7% м/м и +8.4% г/г. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 6.7% г/г. В этот раз ускорился рост цен на продукты питания (+2.9% м/м и +12.7% г/г), но немного замедлились цены на энергию (+0.4% м/м и 32.3% г/г). Товары без энергии и продуктов питания дорожают на 7.9% в год, услуги дорожают на 6.4% в год.

Для меня лично более интересен рост цен в обрабатывающей промышленности, он составил 0.55% м/м и 14.2% г/г, демонстрируя самый быстрый годовой прирост цен с 1985 года.

В США потребительские цены и цены производителей достаточно сильно взаимосвязаны, сейчас расхождение между ними максимально за десятилетие – это означает, что еще далеко не все переложено в потребительские цены.

@truecon

США: цены производителей растут дальше

Цены производителей в этот раз вышли раньше потребительских, прирост +0.7% м/м и +8.4% г/г. Без учета энергии и продуктов питания рост цен составил 0.6% м/м и 6.7% г/г. В этот раз ускорился рост цен на продукты питания (+2.9% м/м и +12.7% г/г), но немного замедлились цены на энергию (+0.4% м/м и 32.3% г/г). Товары без энергии и продуктов питания дорожают на 7.9% в год, услуги дорожают на 6.4% в год.

Для меня лично более интересен рост цен в обрабатывающей промышленности, он составил 0.55% м/м и 14.2% г/г, демонстрируя самый быстрый годовой прирост цен с 1985 года.

В США потребительские цены и цены производителей достаточно сильно взаимосвязаны, сейчас расхождение между ними максимально за десятилетие – это означает, что еще далеко не все переложено в потребительские цены.

@truecon

{kind=link}

#ВВП #экономика #нефть #Россия #ставка

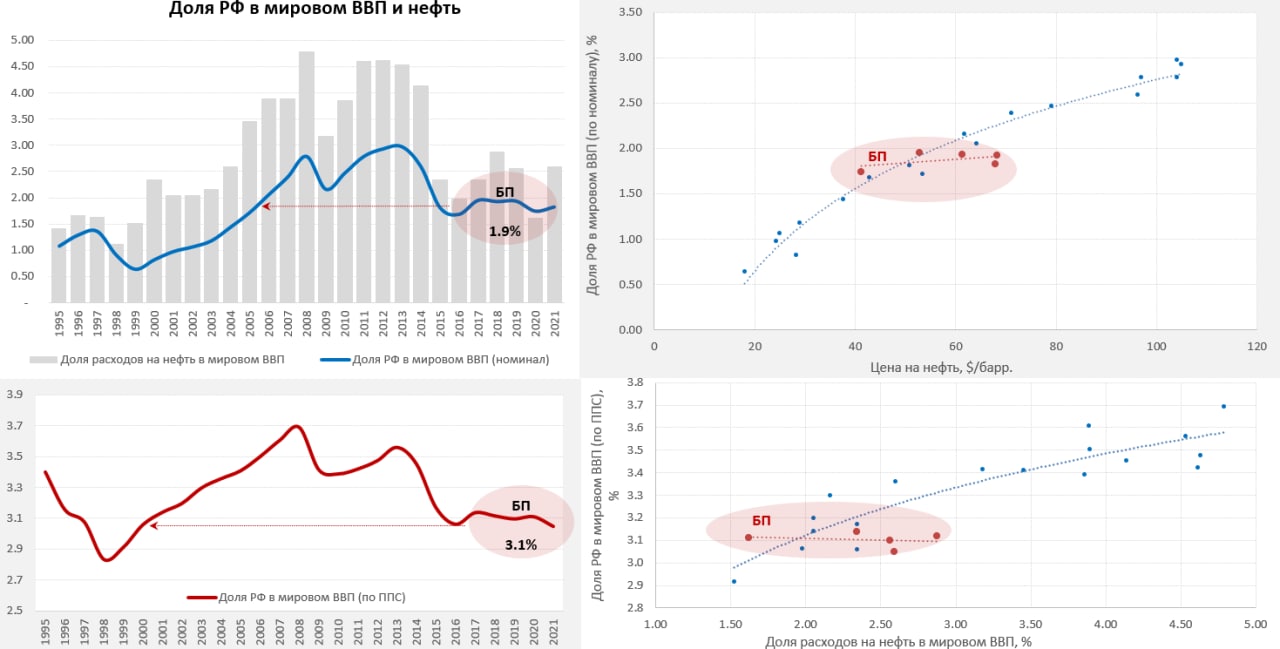

Отвязались … эффект БП

Если посмотреть на наш ВВП в контексте доли в мировой экономике, то в общем-то с 2017 года (перехода на «бюджетное правило»), мы действительно отвязались от нефти. Доля ВВП РФ по номиналу в процентах от мирового ВВП вот уже пятый год как колеблется в районе 1.9% от мирового ВВП (уровни 2005/2006 г.). По ППС (паритет покупательной способности) – доля российского ВВП в мировом ВВП тоже абсолютно стабильна находится вблизи 3.1% от мирового ВВП (уровни 2000 г.).

После перехода на бюджетное правило в общем-то все очень стабильно… это, кстати, неплохо подтверждает то, что именно является основным фактором колебаний ВВП в последние десятилетия

@truecon

Отвязались … эффект БП

Если посмотреть на наш ВВП в контексте доли в мировой экономике, то в общем-то с 2017 года (перехода на «бюджетное правило»), мы действительно отвязались от нефти. Доля ВВП РФ по номиналу в процентах от мирового ВВП вот уже пятый год как колеблется в районе 1.9% от мирового ВВП (уровни 2005/2006 г.). По ППС (паритет покупательной способности) – доля российского ВВП в мировом ВВП тоже абсолютно стабильна находится вблизи 3.1% от мирового ВВП (уровни 2000 г.).

После перехода на бюджетное правило в общем-то все очень стабильно… это, кстати, неплохо подтверждает то, что именно является основным фактором колебаний ВВП в последние десятилетия

@truecon

{kind=link}

#инфляция #транспорт

А они все растут ...

Cпотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад медленно ползут вверх и все-таки превысили $10 тыс., к 9 сентября стоимость достигла $10.08 тыс. Мало того, пока нет никаких сигналов на улучшение ситуации с поставками, надежность поставок остается низкой, а средние задержки продолжают расти несколько месяцев подряд.

@truecon

А они все растут ...

Cпотовые ставки контейнерных перевозок по основным торговым маршрутам Восток-Запад медленно ползут вверх и все-таки превысили $10 тыс., к 9 сентября стоимость достигла $10.08 тыс. Мало того, пока нет никаких сигналов на улучшение ситуации с поставками, надежность поставок остается низкой, а средние задержки продолжают расти несколько месяцев подряд.

@truecon

#экономика #США #безработица #инфляция

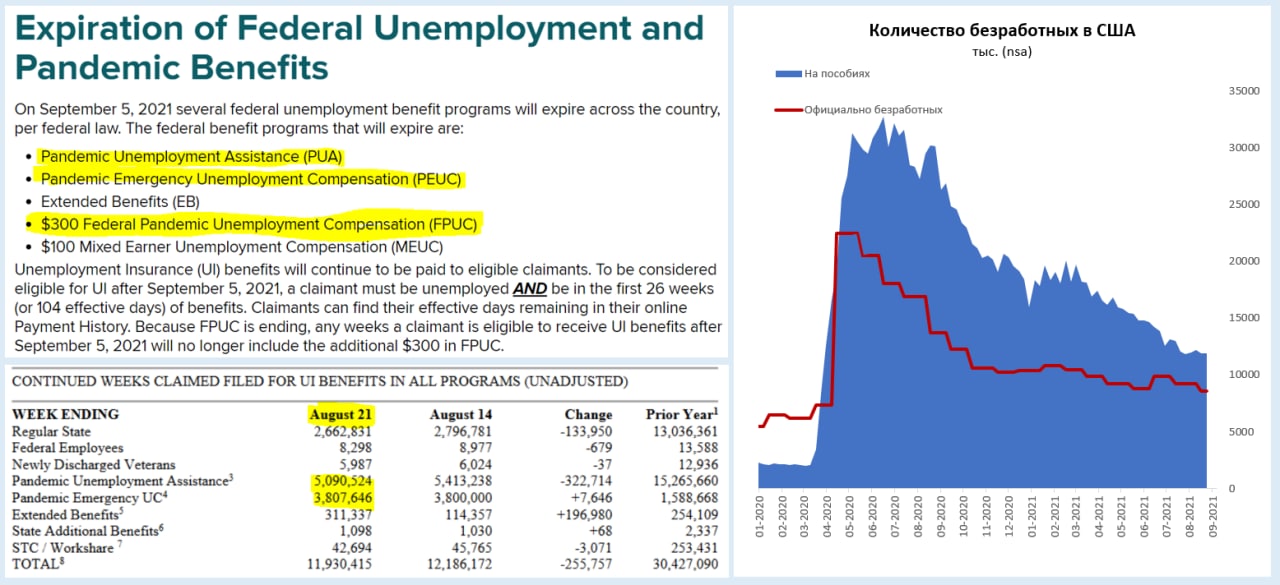

США: выплаты сворачиваются

5 сентября закончилась программа расширенных пособий по безработице, начиная с 6 сентября, т.е. «Дня труда» в США (символично), все дополнительные пособия сворачиваются. На 21 августа на двух крупнейших программах (PUA и PEUC) находилось 8.9 млн американцев. Перестанут выплачиваться федеральные доплаты $300 в неделю для всех (часть республиканских штатов от них уже давно отказались). В общем-то можно сказать, что самая масштабная программа выплат в США антикризисных пособий по безработице объемом более $0.8 трлн завершается. И самая неоднозначная программа, потому как размер пособий по ней составлял в разные периоды от $30 тыс. до $50 тыс. в год (что выше средней докризисной зарплаты десятков миллионов американцев), а максимальная длительность выплат могла быть до 89 недель. Эта программа стала одной из основных причин той абсурдной ситуации, когда объем открытых вакансий на рынке труда США составляет 10.9 млн и сохраняется огромный дефицит рабочей силы, при этом почти 12 млн американцев продолжают сидеть на пособиях. Занятость в сегменте низкооплачиваемых работников (<$27 тыс. в год) на 22% ниже докризисного уровня – они все на пособиях.

Как рынок труда США будет выходить из этого еще только предстоит увидеть, но после программ 2008 года (значительно менее интенсивных и длительных), далеко не все смогли вернуться на рынок труда. В этом плане осенние месяцы будут интересными, особенно в контексте того, что практически одновременно отменен и запрет на выселение, который действовал в США до второй половины августа. Не факт, что в сентябре все дружно побегут на рынок труда, т.к. определенные выплаты еще будут в сентябре… после 1.5 лет на пособии, да еще с некоторыми сбережениями (финансовые активы «нижних» 50% населения были в 1 квартале на $0.4 трлн больше докризисного уровня), многие американцы еще поторгуются за зарплаты. В такой ситуации мы можем увидеть осенью достаточно диковатые колебания показателей занятости в США +/- несколько миллионов рабочих мест... поэтому я бы ничему не удивлялся.

Текущие сверх нормального выплаты пособий по безработице можно оценивать в ~$0.3 трлн в год, что соответствует медианной зарплате ~6 млн американцев, работающих полный день… или зарплате 9-12 млн американцев с низким уровнем квалификации и оплаты труда. В этом плане новые рабочие места вряд ли значимо улучшат финансовое положение американских домохозяйств и простимулируют дополнительный спрос... и это еще одна интрига текущей ситуации, когда издержки и цены будут расти, а потребление особо расти не будет.

@truecon

США: выплаты сворачиваются

5 сентября закончилась программа расширенных пособий по безработице, начиная с 6 сентября, т.е. «Дня труда» в США (символично), все дополнительные пособия сворачиваются. На 21 августа на двух крупнейших программах (PUA и PEUC) находилось 8.9 млн американцев. Перестанут выплачиваться федеральные доплаты $300 в неделю для всех (часть республиканских штатов от них уже давно отказались). В общем-то можно сказать, что самая масштабная программа выплат в США антикризисных пособий по безработице объемом более $0.8 трлн завершается. И самая неоднозначная программа, потому как размер пособий по ней составлял в разные периоды от $30 тыс. до $50 тыс. в год (что выше средней докризисной зарплаты десятков миллионов американцев), а максимальная длительность выплат могла быть до 89 недель. Эта программа стала одной из основных причин той абсурдной ситуации, когда объем открытых вакансий на рынке труда США составляет 10.9 млн и сохраняется огромный дефицит рабочей силы, при этом почти 12 млн американцев продолжают сидеть на пособиях. Занятость в сегменте низкооплачиваемых работников (<$27 тыс. в год) на 22% ниже докризисного уровня – они все на пособиях.

Как рынок труда США будет выходить из этого еще только предстоит увидеть, но после программ 2008 года (значительно менее интенсивных и длительных), далеко не все смогли вернуться на рынок труда. В этом плане осенние месяцы будут интересными, особенно в контексте того, что практически одновременно отменен и запрет на выселение, который действовал в США до второй половины августа. Не факт, что в сентябре все дружно побегут на рынок труда, т.к. определенные выплаты еще будут в сентябре… после 1.5 лет на пособии, да еще с некоторыми сбережениями (финансовые активы «нижних» 50% населения были в 1 квартале на $0.4 трлн больше докризисного уровня), многие американцы еще поторгуются за зарплаты. В такой ситуации мы можем увидеть осенью достаточно диковатые колебания показателей занятости в США +/- несколько миллионов рабочих мест... поэтому я бы ничему не удивлялся.

Текущие сверх нормального выплаты пособий по безработице можно оценивать в ~$0.3 трлн в год, что соответствует медианной зарплате ~6 млн американцев, работающих полный день… или зарплате 9-12 млн американцев с низким уровнем квалификации и оплаты труда. В этом плане новые рабочие места вряд ли значимо улучшат финансовое положение американских домохозяйств и простимулируют дополнительный спрос... и это еще одна интрига текущей ситуации, когда издержки и цены будут расти, а потребление особо расти не будет.

@truecon

{kind=link}

#инфляция #экономика #Кризис #США #ФРС #доллар

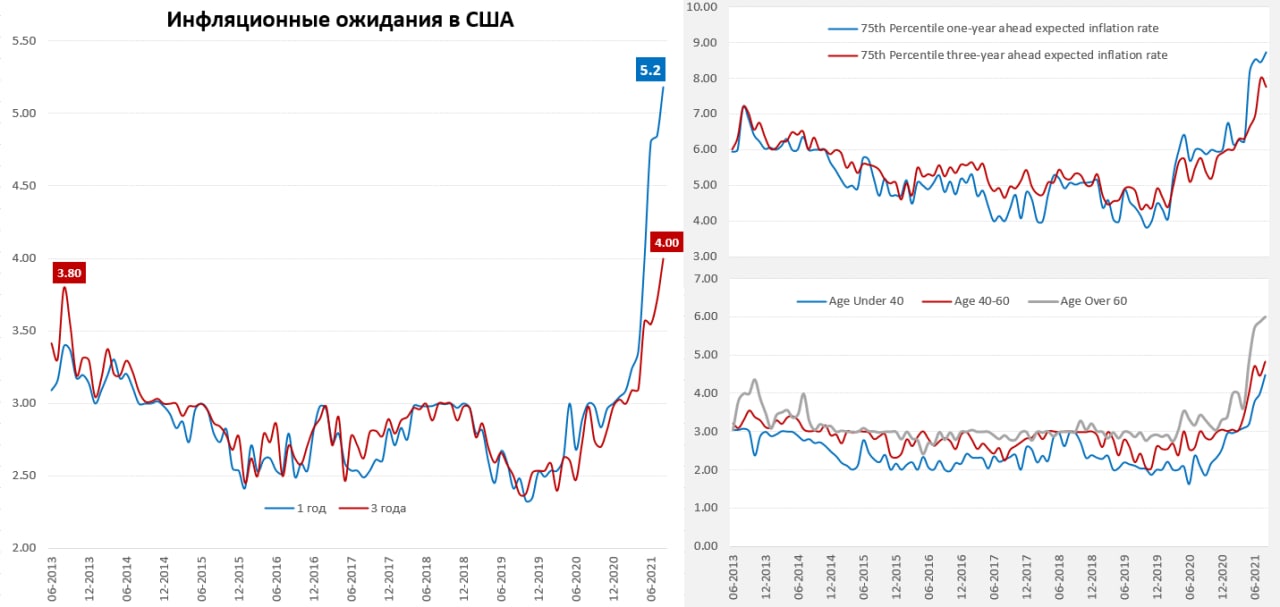

США: инфляционные ожидания все выше

Перед отчетом по инфляции традиционно свой отчет об инфляционных ожиданиях в США публикует ФРБ Нью-Йорка. В августе инфляционные ожидания американцев на ближайший год пробили потолок и выросли до 5.2%. На новый максимум вышли и ожидания на три года, уровень которых достиг 4.0% – это говорит о росте более устойчивых ожиданий инфляции в США, на которые еще недавно многие представители ФРС указывали как на стабильные. Теперь, особенно учитывая, что это обзор самой ФРС, говорить об этом станет сложнее.

Если до этого высокие инфляционные ожидания на ближайший год были характерны в основном старшему поколению (6.0%), то теперь они стремительно растут ожидания инфляции и среди более молодых американцев (4.5%), которые до сих пор что такое высокая инфляция знали только из учебников. Четверть наиболее опасающихся инфляции американцев ожидают инфляцию в ближайший год 8.7%, на три года их ожидания немного присели до 7.8%. Но даже у американцев, которые не верят особо в инфляцию, на ближайший год ожидания выросли до 2.7%. Неопределенность относительно будущей инфляции тоже на рекордных уровнях, т.е. американцы все меньше понимают, что будет дальше и ожидают, что их заработки будут расти всего на 2.5% в год, не покрывая ожидаемую инфляцию.

@truecon

США: инфляционные ожидания все выше

Перед отчетом по инфляции традиционно свой отчет об инфляционных ожиданиях в США публикует ФРБ Нью-Йорка. В августе инфляционные ожидания американцев на ближайший год пробили потолок и выросли до 5.2%. На новый максимум вышли и ожидания на три года, уровень которых достиг 4.0% – это говорит о росте более устойчивых ожиданий инфляции в США, на которые еще недавно многие представители ФРС указывали как на стабильные. Теперь, особенно учитывая, что это обзор самой ФРС, говорить об этом станет сложнее.

Если до этого высокие инфляционные ожидания на ближайший год были характерны в основном старшему поколению (6.0%), то теперь они стремительно растут ожидания инфляции и среди более молодых американцев (4.5%), которые до сих пор что такое высокая инфляция знали только из учебников. Четверть наиболее опасающихся инфляции американцев ожидают инфляцию в ближайший год 8.7%, на три года их ожидания немного присели до 7.8%. Но даже у американцев, которые не верят особо в инфляцию, на ближайший год ожидания выросли до 2.7%. Неопределенность относительно будущей инфляции тоже на рекордных уровнях, т.е. американцы все меньше понимают, что будет дальше и ожидают, что их заработки будут расти всего на 2.5% в год, не покрывая ожидаемую инфляцию.

@truecon

{kind=link}

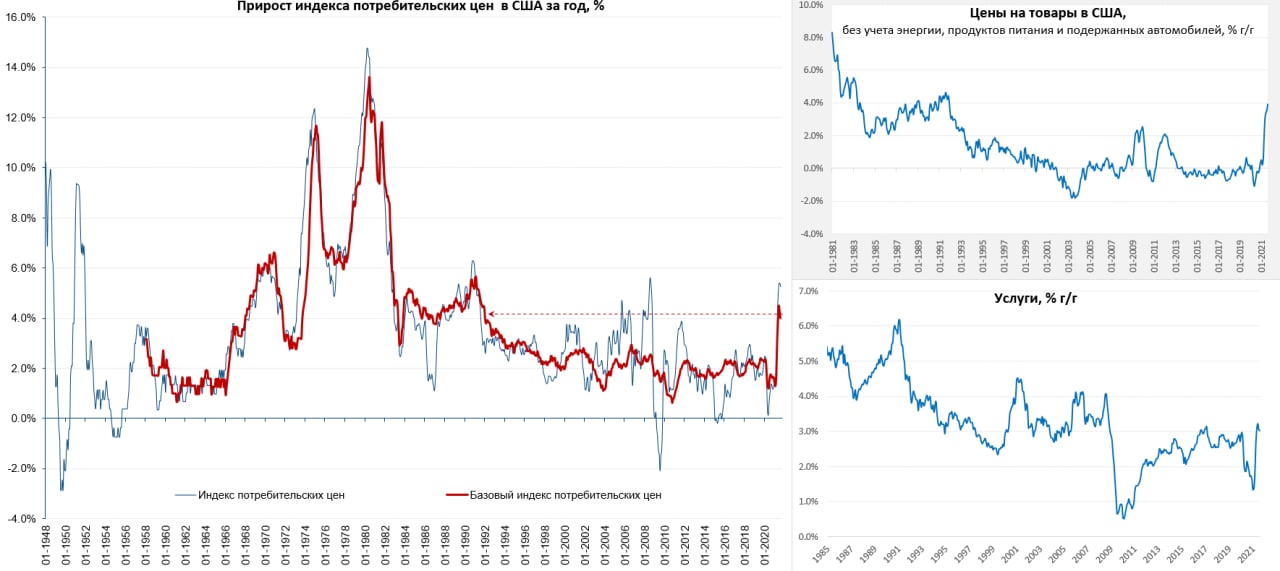

#инфляция #экономика #США #ФРС

Ура, инфляция в США снизилась... но ...)

В августе инфляция в США составила всего 0.3% м/м и 5.3% г/г, без учета энергии и продуктов питания рост составил всего 0.1% м/м и 4.0% г/г. Низкой она от этого не стала. Из инфляции продолжают уходить разовые факторы – подержанные автомобили подешевели наконец-то на 1.5%, аренда автомобилей подешевела на 8.5% м/м, страхование авто -2.8% м/м. И пришли «ковидные» дефляционные факторы (тоже разовые) – резкое сокращение мобильности населения в августе привело к снижению цен на общественный транспорт - 5.5% м/м, в т.ч. на авиатранспорт -9.1% м/м, а также цен на проживание в отелях (-2.9% м/м). Все эти факторы снизили инфляцию на 0.2% процентных пункта. Правда частично это было компенсировано ростом цен на новые автомобили и бензин. Немного притормозил и рост цен на продукты питания +0.4% м/м и +3.7% г/г.

Но на этом фоне ускорился рост цен на товары для дома (+1.2% м/м), одежду (+0.4 м/м), товары для развлечений и спорта (+1% м/м). Сдерживающими инфляцию секторами остаются образование и медицина, правда уже в сентябре образование начнет отыгрывать вверх. Статистика начинает замечать стремительный рост цен на аренду жилья в США, хотя пока она его видит плохо +0.3% м/м и 2.1% г/г (вмененная рента +0.3% м/м и +2.6% г/г), но рост здесь начинает системно ускоряться.

Инфляция в августе оказалась немного ниже ожиданий, но основной фактор этого смягчения обусловлен сокращением активности в результате обострения пандемии и коррекции разовых факторов, что притормозило рост цен в секторе услуг до +0.1% м/м и +3.0% г/г. При этом услуги имеют значительный потенциал ускорения за счет аренды жилья, восстановления в образовании и медицине. При этом цены на товары без учета энергии, продуктов питания и подержанных автомобилей выросли на 0.7% м/м и рекордные с 1991 года 3.9% г/г.

Рынки, конечно, на первом этапе обрадовались – ФРС может не торопиться со сворачиванием QE, но долгой радости это не даст, т.к. основной импульс роста цен сейчас в районе 3.5-4% и это сильно выше целей ФРС, ноябрь остается основным месяцев начала tapering.

P.S.: опросы малого бизнеса США в августе показали, что он повышает цены и планирует повышать рекордными темпами с 1980 года, а вакансии и планы найма рекордны с 1973 года, а зарплаты он повышает рекордно с 1984 года.

@truecon

Ура, инфляция в США снизилась... но ...)

В августе инфляция в США составила всего 0.3% м/м и 5.3% г/г, без учета энергии и продуктов питания рост составил всего 0.1% м/м и 4.0% г/г. Низкой она от этого не стала. Из инфляции продолжают уходить разовые факторы – подержанные автомобили подешевели наконец-то на 1.5%, аренда автомобилей подешевела на 8.5% м/м, страхование авто -2.8% м/м. И пришли «ковидные» дефляционные факторы (тоже разовые) – резкое сокращение мобильности населения в августе привело к снижению цен на общественный транспорт - 5.5% м/м, в т.ч. на авиатранспорт -9.1% м/м, а также цен на проживание в отелях (-2.9% м/м). Все эти факторы снизили инфляцию на 0.2% процентных пункта. Правда частично это было компенсировано ростом цен на новые автомобили и бензин. Немного притормозил и рост цен на продукты питания +0.4% м/м и +3.7% г/г.

Но на этом фоне ускорился рост цен на товары для дома (+1.2% м/м), одежду (+0.4 м/м), товары для развлечений и спорта (+1% м/м). Сдерживающими инфляцию секторами остаются образование и медицина, правда уже в сентябре образование начнет отыгрывать вверх. Статистика начинает замечать стремительный рост цен на аренду жилья в США, хотя пока она его видит плохо +0.3% м/м и 2.1% г/г (вмененная рента +0.3% м/м и +2.6% г/г), но рост здесь начинает системно ускоряться.

Инфляция в августе оказалась немного ниже ожиданий, но основной фактор этого смягчения обусловлен сокращением активности в результате обострения пандемии и коррекции разовых факторов, что притормозило рост цен в секторе услуг до +0.1% м/м и +3.0% г/г. При этом услуги имеют значительный потенциал ускорения за счет аренды жилья, восстановления в образовании и медицине. При этом цены на товары без учета энергии, продуктов питания и подержанных автомобилей выросли на 0.7% м/м и рекордные с 1991 года 3.9% г/г.

Рынки, конечно, на первом этапе обрадовались – ФРС может не торопиться со сворачиванием QE, но долгой радости это не даст, т.к. основной импульс роста цен сейчас в районе 3.5-4% и это сильно выше целей ФРС, ноябрь остается основным месяцев начала tapering.

P.S.: опросы малого бизнеса США в августе показали, что он повышает цены и планирует повышать рекордными темпами с 1980 года, а вакансии и планы найма рекордны с 1973 года, а зарплаты он повышает рекордно с 1984 года.

@truecon

{kind=link}

#экономика #Китай #розница #производство #ВВП #долг

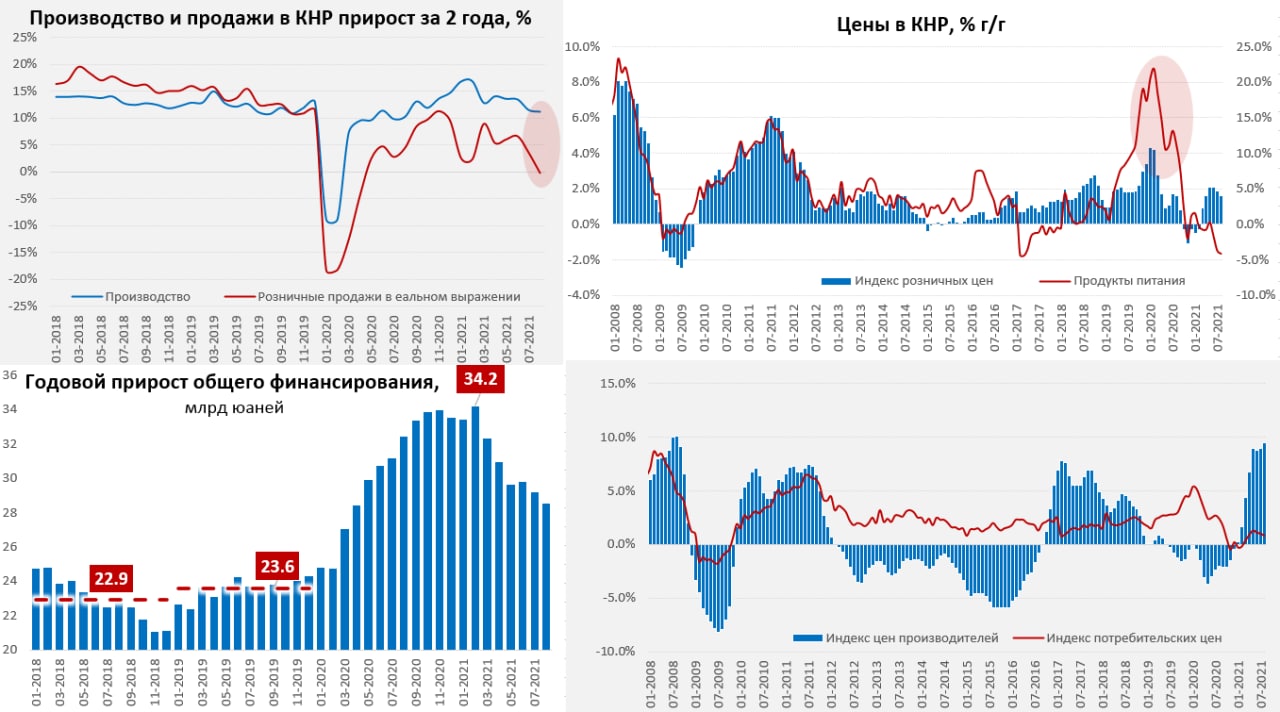

Китай: внутренний спрос в августе провалился

В августе, на фоне ограничений и давления со стороны властей на компании, китайская экономика продемонстрировала стремительное продолжение замедления. Рост промышленного производства замедлился до 5.3% г/г, но здесь есть поддержка со стороны экспорта, относительно 2019 года производство растет на 11.2%, что соответствует докризисной динамике (спасибо стимулам в развитых странах).

А вот с внутренним спросом ситуация крайне негативна, рост розничных продаж рухнул с 8.5% г/г до 2.5% г/г, но это в номинале. В реальном выражении рост продаж составил 0.9% г/г относительно августа прошлого года, т.к. розничные цены растут на 1.6% г/г. Фактические данные в рознице выглядят провально, потому как розничные продажи в реальном выражении были в августе ниже, чем в августе 2019 года на 0.2%, т.е. упали до уровней двухлетней давности. Темпы роста розничных продаж в принципе были низкими, но в августе все стало совсем печально – падали продажи товаров для дома (-5% г/г), одежды и обуви (-6% г/г), коммуникационного оборудования (-14.9% г/г), автомобилей (-7.4% г/г). Зато резко выросли продажи бензина и нефтепродуктов (+13.1% г/г), но это не продажи выросли, конечно, а розничные цены на топливо выросли на 18% г/г.

Кредитный импульс постепенно замедляется, хотя темпы роста кредитования продолжают оставаться достаточно высокими. Потребительская инфляция остается низкой (+0.8% г/г), но здесь большой вклад со стороны продуктов питания (-4.1% г/г), без учета которых инфляция составила 1.9% г/г. При этом, цены производителей растут рекордные на 9.5% г/г, правда этот рост не касается пока производства потребительских товаров – здесь рост производственных цен составляет всего 0.3% г/г, потому стремительный рост цен в промышленности не перекладывается пока в потребительскую инфляцию.

«Посадка» китайской экономики в августе была ускорена "ковидными" ограничениями, но и без них внутренний спрос здесь замедляется уже не первый месяц.

@truecon

Китай: внутренний спрос в августе провалился

В августе, на фоне ограничений и давления со стороны властей на компании, китайская экономика продемонстрировала стремительное продолжение замедления. Рост промышленного производства замедлился до 5.3% г/г, но здесь есть поддержка со стороны экспорта, относительно 2019 года производство растет на 11.2%, что соответствует докризисной динамике (спасибо стимулам в развитых странах).

А вот с внутренним спросом ситуация крайне негативна, рост розничных продаж рухнул с 8.5% г/г до 2.5% г/г, но это в номинале. В реальном выражении рост продаж составил 0.9% г/г относительно августа прошлого года, т.к. розничные цены растут на 1.6% г/г. Фактические данные в рознице выглядят провально, потому как розничные продажи в реальном выражении были в августе ниже, чем в августе 2019 года на 0.2%, т.е. упали до уровней двухлетней давности. Темпы роста розничных продаж в принципе были низкими, но в августе все стало совсем печально – падали продажи товаров для дома (-5% г/г), одежды и обуви (-6% г/г), коммуникационного оборудования (-14.9% г/г), автомобилей (-7.4% г/г). Зато резко выросли продажи бензина и нефтепродуктов (+13.1% г/г), но это не продажи выросли, конечно, а розничные цены на топливо выросли на 18% г/г.

Кредитный импульс постепенно замедляется, хотя темпы роста кредитования продолжают оставаться достаточно высокими. Потребительская инфляция остается низкой (+0.8% г/г), но здесь большой вклад со стороны продуктов питания (-4.1% г/г), без учета которых инфляция составила 1.9% г/г. При этом, цены производителей растут рекордные на 9.5% г/г, правда этот рост не касается пока производства потребительских товаров – здесь рост производственных цен составляет всего 0.3% г/г, потому стремительный рост цен в промышленности не перекладывается пока в потребительскую инфляцию.

«Посадка» китайской экономики в августе была ускорена "ковидными" ограничениями, но и без них внутренний спрос здесь замедляется уже не первый месяц.

@truecon

{kind=link}

#еврозона #ЕЦБ #инфляция #газ

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon

$800...900...1000... кто больше?

Сегодня биржевые цены на газ в Европе растут еще на 10%+ и превысили $900 за 1000 метров кубических. В этот раз кошмаринг на фоне ожидаемых перебоев поставок из-за ураганf Николас в США и пожара на распределительной станции между Британией и Францией.

То что мы видим - это скорее агрессивный спекулятивный разгон. На самом деле газовые хранилища в Европе заполнены на 71% - да это меньше, чем в среднем на этот период, но суть в том что даже в самые холодные времена выборка из хранилищ в осенне-зимний период не превышала 70% их емкости - в этом плане да, мало но текущих запасов (786 TWh) больше, чем выбиралось в самые холодные зимы.

Update

@truecon