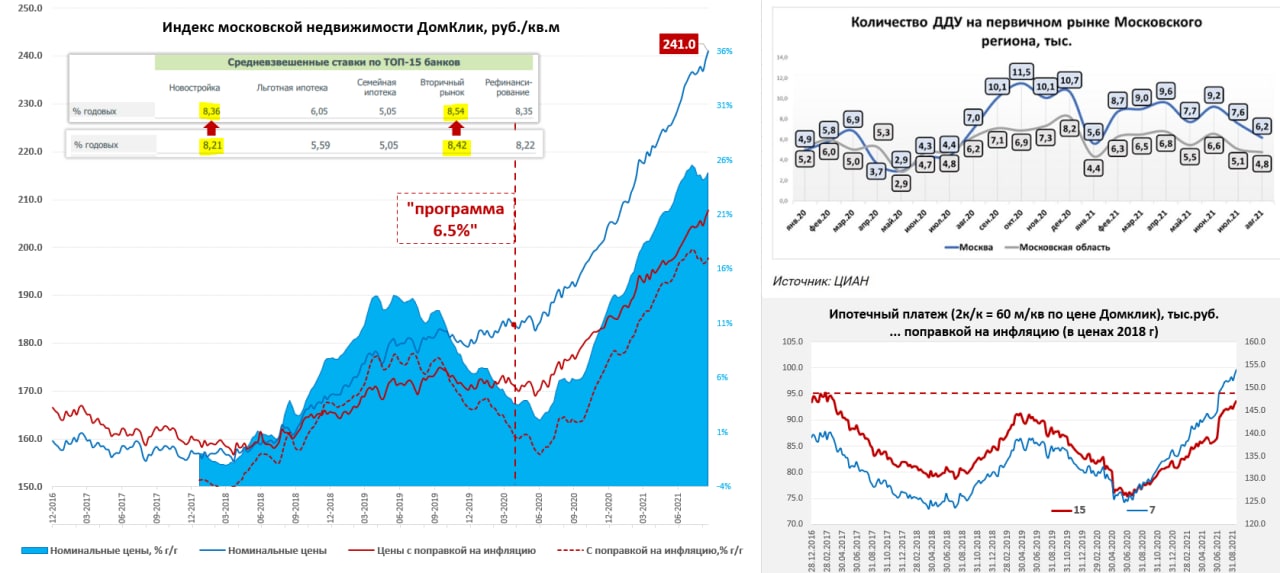

Московский метр – цены все растут, ставки пока не растут

Цена московского метра по данным индекса Мосбиржи на неделе прибавила еще 0.8% и составила 241 тыс. руб., что означает рост на 17.5% с начала года. Средняя за 4 недели цена выросла на 24.9% г/г, цены пока по инерции продолжают расти. В то же время, спрос на новостройки упал на 30%, это по количеству ДДУ (по метражу возможно еще больше).

До сих пор банки очень сдержанно корректировали ставки, предпочитая удерживать объемы, а не маржинальность. Средневзвешенная ставка на вторичном рынке по данным ДОМ.РФ выросла с 8.42% на 25 июня до 8.54% на 10 сентября, т.е. всего на 0.1 п.п., аналогично ипотека на новостройки без льгот подорожала с 8.21% до 8.36%, за тот же период индекс ставок по депозитам Frank RG вырос с 4.7% до 5.5%, ставка ЦБ выросла с 5.5% до 6.75%. Так что здесь повышение ставок ЦБ и ужесточение регулирования пока никакого влияния не оказало фактически.

@truecon

Цена московского метра по данным индекса Мосбиржи на неделе прибавила еще 0.8% и составила 241 тыс. руб., что означает рост на 17.5% с начала года. Средняя за 4 недели цена выросла на 24.9% г/г, цены пока по инерции продолжают расти. В то же время, спрос на новостройки упал на 30%, это по количеству ДДУ (по метражу возможно еще больше).

До сих пор банки очень сдержанно корректировали ставки, предпочитая удерживать объемы, а не маржинальность. Средневзвешенная ставка на вторичном рынке по данным ДОМ.РФ выросла с 8.42% на 25 июня до 8.54% на 10 сентября, т.е. всего на 0.1 п.п., аналогично ипотека на новостройки без льгот подорожала с 8.21% до 8.36%, за тот же период индекс ставок по депозитам Frank RG вырос с 4.7% до 5.5%, ставка ЦБ выросла с 5.5% до 6.75%. Так что здесь повышение ставок ЦБ и ужесточение регулирования пока никакого влияния не оказало фактически.

@truecon

{kind=link}

#ставка #ликвидность #экономика #кредит #Россия #бюжет #БанкРоссии #инфляция

Читая обзоры ЦБ …

Банк России опубликовал два обзора о ликвидности и рисках финрынков. Написано там много, но из интересного…

❗️Нерезиденты покупали валюту в августе (на 106 млрд руб.), чем качнули курс в конце месяца, но одновременно они активно скупали ОФЗ сразу на 176 млрд руб. за месяц, увеличив портфель до 3225 млрд руб. Правда доходности при этом выросли, особенно на длинном конце кривой (где нерезиденты обычно доминируют).

❗️Минфин резко нарастил заимствования и разместил долга на 419 млрд руб. – не удивительно, что доходности выросли, на самом деле они продолжают расти и в сентябре (доходность бескупонных ОФЗ на 10 лет 7.17%) – рынок начинает задумываться о том, где же в итоге остановится ЦБ по ставке.... и не зря )

❗️Ликвидности вроде бы хватает, но профицит ликвидности снизился. В реальности в сентябре, похоже, есть структурные проблемы у отдельных участников рынка и нарисовался дефицит коротких рублей перед закрытием квартала. Да еще и население в сентябре решило, что госвыплаты лучше обналичить … в итоге в наличные ушло 0.3 трлн руб.

❗️Депозиты рублевые растут не очень активно, ЦБ (с надеждой и верой) указывает на рост ставок по депозитам. И оно как бы верно – по данным Frank RG ставки по годовым депозитам населения выросли с мая на 1 п.п с 4.5% до 5.5%. Но есть нюанс – срочные средства сокращаются в пользу текущих и накопительных счетов… а здесь нужно учитывать, что разница в средних ставках между первыми и вторыми ~ 2 п.п. Т.е. рост ставок депозитов не сильно отражает рост стоимости привлеченных средств в банках. Отчетность Сбера в августе указывает на то, что практически никакого притока рублевых депозитов нет, есть рост счетов эскроу, рост валюты и валютная переоценка. И это при том, что Минфин залил в систему сотни миллиардов рублей выплат.

❗️Кредиты растут стремительно, единственное значимое сокращение в льготной ипотеке. Последние данные Сбера за август указывают на то, что кредит населению растет на 2.2% м/м и 25.7% г/г, т.е. даже ускорился. Данные Frank RG указывают на рекордные выдачи потребительских кредитов, ставки по ипотечным кредитам растут на символические 0.1 п.п. Банки стараются сдерживать рост ставок по кредитам, особенно по долгосрочным, ожидая, что в следующем году ставка ЦБ начнет снижаться.

Пока очевидно трансмиссия слабая, т.е. повышение ключевой ставки на 2.5 п.п. за полгода привело к росту ставок по депозитам на 0.5-1.5 п.п., но изменение структуры в пользу текущих и накопительных счетов этот рост частично дисконтирует. В итоге мы не видим какого-то значимого роста рублевых депозитов. Ставки по кредитам растут еще медленнее, а объемы кредитования продолжают агрессивно расти и в этом плане пока ни повышение ставок ЦБ, ни ужесточение регулирования значимого влияния на ситуацию не оказывают. И для Банка России это определенный вызов ... потому как пока ему не удалось как-то значимо изменить ситуацию, несмотря на достаточно активное повышение ставок и ужесточение регулирования.

P.S.: По оценкам ЦБ сезонно сглаженная инфляция в августе 0.65% м/м, что в пересчете на год 8.1% … учитывая, что в сентябре прошлого года инфляция была -0.1 м/м, видимо в этом сентябре разменяем 7% г/г.

@truecon

Читая обзоры ЦБ …

Банк России опубликовал два обзора о ликвидности и рисках финрынков. Написано там много, но из интересного…

❗️Нерезиденты покупали валюту в августе (на 106 млрд руб.), чем качнули курс в конце месяца, но одновременно они активно скупали ОФЗ сразу на 176 млрд руб. за месяц, увеличив портфель до 3225 млрд руб. Правда доходности при этом выросли, особенно на длинном конце кривой (где нерезиденты обычно доминируют).

❗️Минфин резко нарастил заимствования и разместил долга на 419 млрд руб. – не удивительно, что доходности выросли, на самом деле они продолжают расти и в сентябре (доходность бескупонных ОФЗ на 10 лет 7.17%) – рынок начинает задумываться о том, где же в итоге остановится ЦБ по ставке.... и не зря )

❗️Ликвидности вроде бы хватает, но профицит ликвидности снизился. В реальности в сентябре, похоже, есть структурные проблемы у отдельных участников рынка и нарисовался дефицит коротких рублей перед закрытием квартала. Да еще и население в сентябре решило, что госвыплаты лучше обналичить … в итоге в наличные ушло 0.3 трлн руб.

❗️Депозиты рублевые растут не очень активно, ЦБ (с надеждой и верой) указывает на рост ставок по депозитам. И оно как бы верно – по данным Frank RG ставки по годовым депозитам населения выросли с мая на 1 п.п с 4.5% до 5.5%. Но есть нюанс – срочные средства сокращаются в пользу текущих и накопительных счетов… а здесь нужно учитывать, что разница в средних ставках между первыми и вторыми ~ 2 п.п. Т.е. рост ставок депозитов не сильно отражает рост стоимости привлеченных средств в банках. Отчетность Сбера в августе указывает на то, что практически никакого притока рублевых депозитов нет, есть рост счетов эскроу, рост валюты и валютная переоценка. И это при том, что Минфин залил в систему сотни миллиардов рублей выплат.

❗️Кредиты растут стремительно, единственное значимое сокращение в льготной ипотеке. Последние данные Сбера за август указывают на то, что кредит населению растет на 2.2% м/м и 25.7% г/г, т.е. даже ускорился. Данные Frank RG указывают на рекордные выдачи потребительских кредитов, ставки по ипотечным кредитам растут на символические 0.1 п.п. Банки стараются сдерживать рост ставок по кредитам, особенно по долгосрочным, ожидая, что в следующем году ставка ЦБ начнет снижаться.

Пока очевидно трансмиссия слабая, т.е. повышение ключевой ставки на 2.5 п.п. за полгода привело к росту ставок по депозитам на 0.5-1.5 п.п., но изменение структуры в пользу текущих и накопительных счетов этот рост частично дисконтирует. В итоге мы не видим какого-то значимого роста рублевых депозитов. Ставки по кредитам растут еще медленнее, а объемы кредитования продолжают агрессивно расти и в этом плане пока ни повышение ставок ЦБ, ни ужесточение регулирования значимого влияния на ситуацию не оказывают. И для Банка России это определенный вызов ... потому как пока ему не удалось как-то значимо изменить ситуацию, несмотря на достаточно активное повышение ставок и ужесточение регулирования.

P.S.: По оценкам ЦБ сезонно сглаженная инфляция в августе 0.65% м/м, что в пересчете на год 8.1% … учитывая, что в сентябре прошлого года инфляция была -0.1 м/м, видимо в этом сентябре разменяем 7% г/г.

@truecon

#экономика #США #кризис #розница #производство #инфляция

США: продажи выросли… но не выросли )

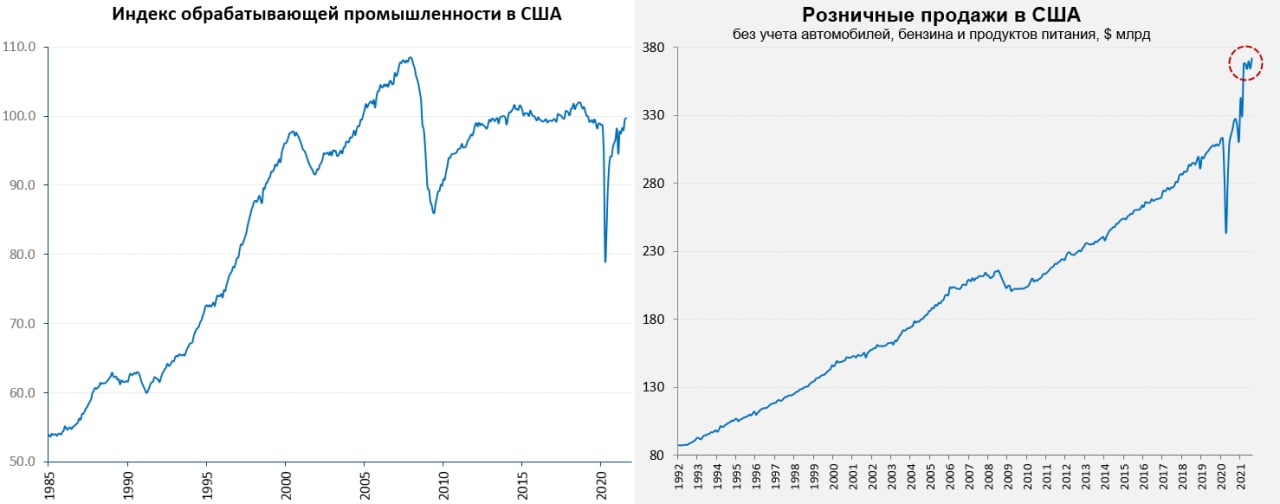

В целом август пока выходит крайне противоречиво, инфляция есть… но ее нет, продажи растут … но не растут, занятость не растет … но рекордный дефицит рабочей силы, а безработица снижается, промышленность чуть лучше, но это вряд ли компенсирует негатив в секторе услуг, из того, что есть август идет в режиме стагнации.

Розничные продажи в США за август выросли на 0.7% м/м и 15.8% г/г, но практически на такую же величину были пересмотрены вниз продажи за июль (с -1.1% м/м до -1.8% м/м). Вполне ожидаемо упали продажи автомобилей (-3.7% м/м), также плохо продавалась электроника (-3.1% м/м), а также товары для спорта и отдыха (-2.7 м/м). Это было компенсировано ростом продаж продуктов питания, товаров для дома, онлайн-продаж и универмагов. Все это вполне вписывается в августовскую историю - на фоне ковидного обострения, меньше стали перемещаться, больше сидеть дома и покупать товаров/продуктов. В целом продажи без учета автомобилей, бензина и продуктов питания за август компенсировали падение в июле, а последние полгода они находятся на достаточно стабильных уровнях. Правда это в номинале, в реальном выражении американская розница сползает вниз.

Американская промышленность в августе прибавила скромные 0.4% м/м и 5.9% г/г, но производство все еще было на 1.1% ниже уровней 2019 года. В обрабатывающей промышленности август был слабее +0.2% м/м и 5.9% г/г, но зато здесь производство на 0.2% выше уровней августа 2019 года. В целом ситуация здесь более-менее.

Настроения малого бизнеса США: немного улучшились, правда доходы упали… текущее повышение цен и планы повышения цен - рекорд за 41 год… открытые вакансии и планы по найму – тоже рекорд, но фактический найм – все плохо, квалификация кандидатов – хуже некуда, но з/п приходится увеличивать.

ФРБ Нью-Йорка: деловая активность выросла в сентябре, выросло все … новые заказы, поставки … сроки поставок – новый рекорд, невыполненные заказы – почти рекорд, занятость – почти рекорд … закупочные цены – вблизи максимума, количество компаний, которые повышают отпускные цены – рекорд.

ФРБ Филадельфии: деловая активность выросла в сентябре, правда с новыми заказами стало хуже, зато поставки и задержки – улучшились ... с закупочными ценами чуть получше, отпускные цены у максимумов.

@truecon

США: продажи выросли… но не выросли )

В целом август пока выходит крайне противоречиво, инфляция есть… но ее нет, продажи растут … но не растут, занятость не растет … но рекордный дефицит рабочей силы, а безработица снижается, промышленность чуть лучше, но это вряд ли компенсирует негатив в секторе услуг, из того, что есть август идет в режиме стагнации.

Розничные продажи в США за август выросли на 0.7% м/м и 15.8% г/г, но практически на такую же величину были пересмотрены вниз продажи за июль (с -1.1% м/м до -1.8% м/м). Вполне ожидаемо упали продажи автомобилей (-3.7% м/м), также плохо продавалась электроника (-3.1% м/м), а также товары для спорта и отдыха (-2.7 м/м). Это было компенсировано ростом продаж продуктов питания, товаров для дома, онлайн-продаж и универмагов. Все это вполне вписывается в августовскую историю - на фоне ковидного обострения, меньше стали перемещаться, больше сидеть дома и покупать товаров/продуктов. В целом продажи без учета автомобилей, бензина и продуктов питания за август компенсировали падение в июле, а последние полгода они находятся на достаточно стабильных уровнях. Правда это в номинале, в реальном выражении американская розница сползает вниз.

Американская промышленность в августе прибавила скромные 0.4% м/м и 5.9% г/г, но производство все еще было на 1.1% ниже уровней 2019 года. В обрабатывающей промышленности август был слабее +0.2% м/м и 5.9% г/г, но зато здесь производство на 0.2% выше уровней августа 2019 года. В целом ситуация здесь более-менее.

Настроения малого бизнеса США: немного улучшились, правда доходы упали… текущее повышение цен и планы повышения цен - рекорд за 41 год… открытые вакансии и планы по найму – тоже рекорд, но фактический найм – все плохо, квалификация кандидатов – хуже некуда, но з/п приходится увеличивать.

ФРБ Нью-Йорка: деловая активность выросла в сентябре, выросло все … новые заказы, поставки … сроки поставок – новый рекорд, невыполненные заказы – почти рекорд, занятость – почти рекорд … закупочные цены – вблизи максимума, количество компаний, которые повышают отпускные цены – рекорд.

ФРБ Филадельфии: деловая активность выросла в сентябре, правда с новыми заказами стало хуже, зато поставки и задержки – улучшились ... с закупочными ценами чуть получше, отпускные цены у максимумов.

@truecon

{kind=link}

#Китай #экономика #кризис

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

Тсс…

На фоне резкого замедления экономического роста… мощнейшего давления на крупнейшие китайские компании, которым уже почти без сомнений грозит разукрупнение, а также большие платежи в целях содействия "общему процветанию"… подходящей к банкротству China Evergrande Group с $300 млрд долга. Из Китая приходят «забавные» новости …

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС помогает ...

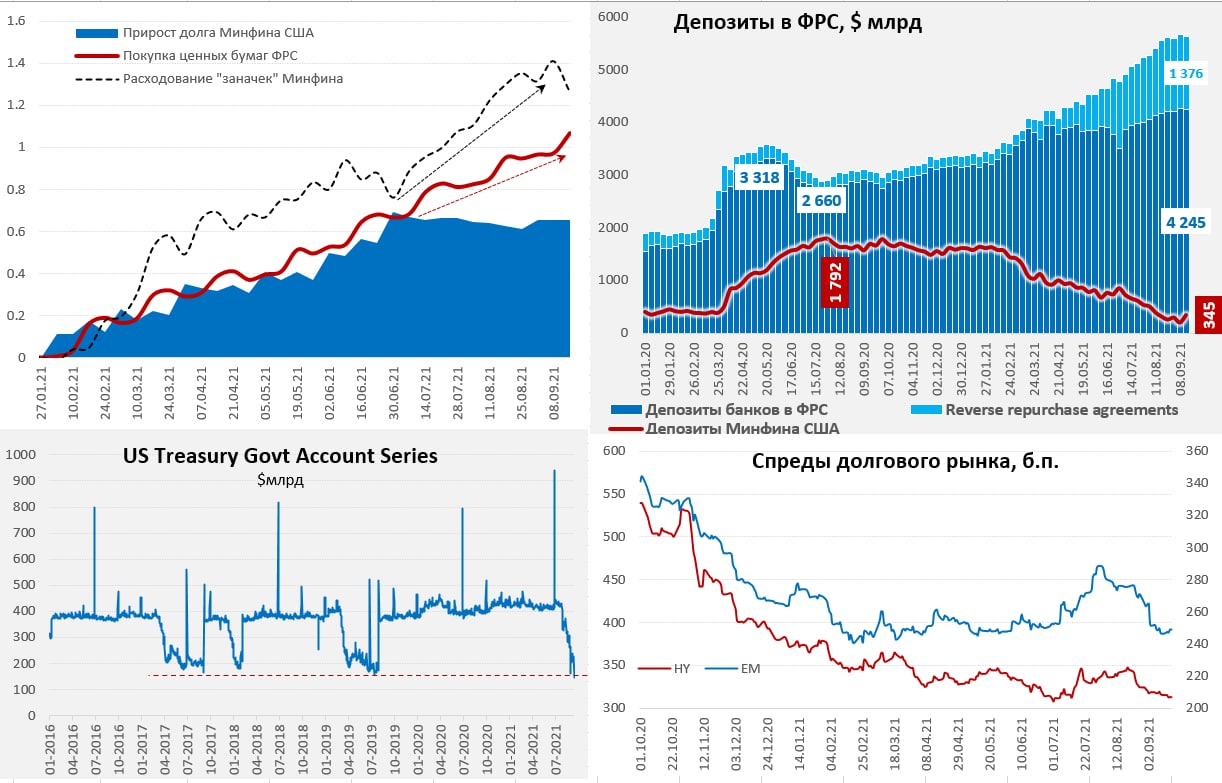

ФРС на неделе была щедра на покупки, т.к. это традиционная неделя покупки ипотечных бумаг. В итоге гособлигаций за неделю было куплено на $19.1 млрд и еще на $76.1 млрд куплено ипотечных бумаг, а активы ФРС за неделю выросли на $91.5 млрд до нового рекорда $8.45 трлн.

Минфин США крутится как может, чтобы провести рыночные заимствования, бюджет использовал уже большую часть своих «чрезвычайных» возможностей, вместе с этим 15 числа пришли долгожданные сентябрьские налоги. Все это позволило нарастить средства на бюджетных счетах в ФРС за неделю сразу на $144 млрд до $344.7 млрд. Крупные покупки ФРС компенсировали большую часть этого изъятия, потому средства на депозитах банков в ФРС сократились всего на $14.9 млрд, а обратные РЕПО сократились на $34.9 млрд – рынок США немного приуныл. Но теперь Минфин США уже будет в основном тратить … пока не поднимут потолок у бюджета есть более $300 млрд, чтобы тратить по $50-100 млрд в неделю.

Лидер республиканского меньшинства в сенате Митч Макконнелл предупредил министра финансов Джанет Йеллен о том, что они не собираются голосовать за лимит госдолга. Фактически республиканцы заявили о том, чтобы сами демократы брали на себя ответственность за весь тот бюджетный беспредел, который они устроили. У демократов осталось всего несколько недель, чтобы решиться, даже МВФ призвал не доходить до крайней точки.

Несмотря на то, что американский фондовый рынок выглядел не очень, рисковые активы были вполне в форме, спреды по ЕМ вблизи достигнутых минимумов, а спреды по «мусорным» облигациям даже немного припали, почти вернувшись к минимумам. Вообще, в последние месяцы на рынки ЕМ ликвидность начала просачиваться, несмотря на китайские события.

P.S.: Рынок, конечно, будет теперь ждать заседания ФРС 22 сентября… особенно интересны будут прогнозы ФРС по инфляции и ставкам. Данные, которые выходили, выдали противоречивую картинку, что делает разброс мнений достаточно широким, но ноябрь смотрится пока как основной месяц начала сворачивания QE. Сохраняется интрига вокруг переназначения главы ФРС, скандал с торговлей акциями некоторыми членами ФРС бросает тень на Дж.Пауэлла (самого состоятельного главы ФРС с большим портфелем акций). Он, конечно, распорядился насчет “нового и всестороннего” пересмотра этических правил, но все же…это в пользу тех, кто хотел бы его заменить.

@truecon

ФРС помогает ...

ФРС на неделе была щедра на покупки, т.к. это традиционная неделя покупки ипотечных бумаг. В итоге гособлигаций за неделю было куплено на $19.1 млрд и еще на $76.1 млрд куплено ипотечных бумаг, а активы ФРС за неделю выросли на $91.5 млрд до нового рекорда $8.45 трлн.

Минфин США крутится как может, чтобы провести рыночные заимствования, бюджет использовал уже большую часть своих «чрезвычайных» возможностей, вместе с этим 15 числа пришли долгожданные сентябрьские налоги. Все это позволило нарастить средства на бюджетных счетах в ФРС за неделю сразу на $144 млрд до $344.7 млрд. Крупные покупки ФРС компенсировали большую часть этого изъятия, потому средства на депозитах банков в ФРС сократились всего на $14.9 млрд, а обратные РЕПО сократились на $34.9 млрд – рынок США немного приуныл. Но теперь Минфин США уже будет в основном тратить … пока не поднимут потолок у бюджета есть более $300 млрд, чтобы тратить по $50-100 млрд в неделю.

Лидер республиканского меньшинства в сенате Митч Макконнелл предупредил министра финансов Джанет Йеллен о том, что они не собираются голосовать за лимит госдолга. Фактически республиканцы заявили о том, чтобы сами демократы брали на себя ответственность за весь тот бюджетный беспредел, который они устроили. У демократов осталось всего несколько недель, чтобы решиться, даже МВФ призвал не доходить до крайней точки.

Несмотря на то, что американский фондовый рынок выглядел не очень, рисковые активы были вполне в форме, спреды по ЕМ вблизи достигнутых минимумов, а спреды по «мусорным» облигациям даже немного припали, почти вернувшись к минимумам. Вообще, в последние месяцы на рынки ЕМ ликвидность начала просачиваться, несмотря на китайские события.

P.S.: Рынок, конечно, будет теперь ждать заседания ФРС 22 сентября… особенно интересны будут прогнозы ФРС по инфляции и ставкам. Данные, которые выходили, выдали противоречивую картинку, что делает разброс мнений достаточно широким, но ноябрь смотрится пока как основной месяц начала сворачивания QE. Сохраняется интрига вокруг переназначения главы ФРС, скандал с торговлей акциями некоторыми членами ФРС бросает тень на Дж.Пауэлла (самого состоятельного главы ФРС с большим портфелем акций). Он, конечно, распорядился насчет “нового и всестороннего” пересмотра этических правил, но все же…это в пользу тех, кто хотел бы его заменить.

@truecon

{kind=link}

Forwarded from ACI Russia

Сегодня в 18:00 встречаемся в СН Pro Markets - ACI Russia с Сергеем Романчуком, Егором Сусиным, Николаем Кащеевым, Григорием Исаевым и говорим о самом интересном и актуальном за неделю: «Газ, QE, Инфляция». Ждём ваших комментариев! Присоединиться

{kind=link}

#экономика #США #кризис #инфляция

Мичиганский университет: на дне

После провала в августе, настроения американских потребителей в начале сентября по данным Мичиганского университета остаются на дне, близком кризисным минимумам весны 2020 года. Индекс оценки текущей ситуации немного снизился, индекс ожиданий немного вырос. У американцев худшие за 5 лет ожидания относительно роста их реальных доходов в ближайшие пять лет и ожидания эти устойчиво ухудшаются.

Инфляционные ожидания на ближайший год немного выросли и составили 4.7% (медиана), они третий месяц подряд держатся у максимумов. Инфляционные ожидания на 5 лет остаются на уровне августа и составили 2.9%.

Текущую ситуацию с ценами на товары долгосрочного пользования американцы оценивают, как худшую с весны 1980 года. Ситуацию с ценами на автомобили американцы оценивают как худшую за весь период расчета показателей с 1978 года. Аналогично и с домами, американцы считают текущие ценовые условия худшими с 1978 года. Сводный индекс ценовых условий для покупки товаров долгосрочного пользования, автомобилей и жилья рухнул на новые минимумы.

Настроения остались крайне плохими, инфляционные ожидания остаются высокими – они не выросли, но и не снизились.

@truecon

Мичиганский университет: на дне

После провала в августе, настроения американских потребителей в начале сентября по данным Мичиганского университета остаются на дне, близком кризисным минимумам весны 2020 года. Индекс оценки текущей ситуации немного снизился, индекс ожиданий немного вырос. У американцев худшие за 5 лет ожидания относительно роста их реальных доходов в ближайшие пять лет и ожидания эти устойчиво ухудшаются.

Инфляционные ожидания на ближайший год немного выросли и составили 4.7% (медиана), они третий месяц подряд держатся у максимумов. Инфляционные ожидания на 5 лет остаются на уровне августа и составили 2.9%.

Текущую ситуацию с ценами на товары долгосрочного пользования американцы оценивают, как худшую с весны 1980 года. Ситуацию с ценами на автомобили американцы оценивают как худшую за весь период расчета показателей с 1978 года. Аналогично и с домами, американцы считают текущие ценовые условия худшими с 1978 года. Сводный индекс ценовых условий для покупки товаров долгосрочного пользования, автомобилей и жилья рухнул на новые минимумы.

Настроения остались крайне плохими, инфляционные ожидания остаются высокими – они не выросли, но и не снизились.

@truecon

{kind=link}

#Кризис #инфляция #еврозона #экономика

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

Германия … цены … назад в 1970-е

Цены производителей в Германии за август выдали рост на 1.5% м/м и 12% г/г, годовые темпы роста цен стали максимальными с декабря 1974 года, т.е. времен первого нефтяного кризиса.

Основным виновником такого роста цен, конечно, стали цены на энергию, которые выросли на 3.3% м/м и 24% г/г. Без учета роста цен на энергию рост тоже достаточно агрессивный и составил 8.3% г/г. По многим категориям сырья цены растут на десятки процентов, но пока достаточно скромно растут цены производства потребительских товаров (2.9% г/г по товарам долгосрочного пользования и 2.1% г/г по товарам краткосрочного пользования).

Ведь это еще не осень-зима, а уже ценовой "шок" производителей для Германии сопоставим с нефтяными кризисами 1970-х. Конечно, в текущем росте значимую роль играет эффект базы прошлого года, но даже рост цен за 2 года составил 10.5%, что сопоставимо с первой волной разгона цен в 1969/71 гг. Бундесбанк в такой ситуации может более агрессивно продавливать ужесточение.

@truecon

{kind=link}

#Кризис #SP #акции

Dip без Buy

Пока китайцы на отдыхают, очередной «Buy The Dip» не задался, попытка выкупить натолкнулась на проблемы сразу с нескольких сторон…

США – бюджетный кризис и ожидания ФРС. На выходных глава Минфина США Дж. Йеллен докатилась до написания статей в WSJ с подробностями описания того, что будет, если конгрессмены не поторопятся с повышением потолка госдолга. Статья с кричащим заголовком «Congress, Raise the Debt Limit», за авторством главы Минфина США дело редкое. Очевидно, к таким шагам прибегают, когда прочие непубличные инструменты уговоров себя исчерпали… «В считанные дни миллионы американцев могут оказаться без денег» … «50 миллионов пенсионеров могут не получить свои чеки»… «военные могут не получить свои выплаты» (прямо правильные аргументы) … ну т.д. в картинках, в общем «время-деньги», надо быстрее повышать потолок, иначе все будет плохо.

Ожидания решения ФРС по ставке будоражат умы, оно, конечно, все «временно» и даже инфляция снизилась в августе, но то, что мы видим скорее рисует стагфляционную картинку – экономический рост и настроения потребителей уверенно загибаются вниз, инфляция – вверху. ФРС стойко держится за «временно», но внутри бурлит и уже далеко не все уверенны в том, за что они держатся. Каким будет dot plot … а прогноз по инфляции, а кто следующий глава ФРС, а утверждать его тоже будут как лимит госдолга? Но на самом деле, не так важно, чуть раньше, или чуть позже, важно какие сигналы и тренд будут заложены и сколько кэша заберет осенью Дж. Йеллен в свою заначку…

Китай – кошмарим. IT – сектор разбирают на запчасти, Evergrande и девелоперы – дефолты на носу … после падения на 87% остановлены торги акциями девелопера Sinic Holdings Group Co. ... и т.п. традиционное молчание китайцев порождает панику, а решительность в борьбе с «монополистами» рисует мрачные картинки….

Европа – энергетические проблемы и взрывной рост цен, скачки цен на электроэнергию, заявления об остановке производств. Франция в ярости после потери сделки на несколько десятков миллиардов с Австралией, Китаю атомные подлодки у Австралии тоже не нравятся. ЕЦБ пока ждет …

Ну и осень... депрессивные настроения ... а рынок нынче торгует эмоциями, а не компаниями.

Одна надежда – Джером придет, порядок наведет )

@truecon

Dip без Buy

Пока китайцы на отдыхают, очередной «Buy The Dip» не задался, попытка выкупить натолкнулась на проблемы сразу с нескольких сторон…

США – бюджетный кризис и ожидания ФРС. На выходных глава Минфина США Дж. Йеллен докатилась до написания статей в WSJ с подробностями описания того, что будет, если конгрессмены не поторопятся с повышением потолка госдолга. Статья с кричащим заголовком «Congress, Raise the Debt Limit», за авторством главы Минфина США дело редкое. Очевидно, к таким шагам прибегают, когда прочие непубличные инструменты уговоров себя исчерпали… «В считанные дни миллионы американцев могут оказаться без денег» … «50 миллионов пенсионеров могут не получить свои чеки»… «военные могут не получить свои выплаты» (прямо правильные аргументы) … ну т.д. в картинках, в общем «время-деньги», надо быстрее повышать потолок, иначе все будет плохо.

Ожидания решения ФРС по ставке будоражат умы, оно, конечно, все «временно» и даже инфляция снизилась в августе, но то, что мы видим скорее рисует стагфляционную картинку – экономический рост и настроения потребителей уверенно загибаются вниз, инфляция – вверху. ФРС стойко держится за «временно», но внутри бурлит и уже далеко не все уверенны в том, за что они держатся. Каким будет dot plot … а прогноз по инфляции, а кто следующий глава ФРС, а утверждать его тоже будут как лимит госдолга? Но на самом деле, не так важно, чуть раньше, или чуть позже, важно какие сигналы и тренд будут заложены и сколько кэша заберет осенью Дж. Йеллен в свою заначку…

Китай – кошмарим. IT – сектор разбирают на запчасти, Evergrande и девелоперы – дефолты на носу … после падения на 87% остановлены торги акциями девелопера Sinic Holdings Group Co. ... и т.п. традиционное молчание китайцев порождает панику, а решительность в борьбе с «монополистами» рисует мрачные картинки….

Европа – энергетические проблемы и взрывной рост цен, скачки цен на электроэнергию, заявления об остановке производств. Франция в ярости после потери сделки на несколько десятков миллиардов с Австралией, Китаю атомные подлодки у Австралии тоже не нравятся. ЕЦБ пока ждет …

Ну и осень... депрессивные настроения ... а рынок нынче торгует эмоциями, а не компаниями.

Одна надежда – Джером придет, порядок наведет )

@truecon

{kind=link}

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

Чистые рублевые активы населения в банках - минимум с 2009 года

Банк России опубликовал данные по статистике банковского сектора в августе – средства населения в банках выросли на скромные 45 млрд руб. (0.1% м/м), т.е. меньше, чем банки начислили за этот месяц процентов (за месяц банки начисляют сейчас процентов по средствам населения на ~70…80 млрд руб.). Это в ситуации, когда бюджет выплатил более 200 млрд. руб. «детских» трансфертов. Есть здесь позитивный момент – срочные депозит выросли на 103 млрд руб. (+0.5% м/м) впервые с начала года, а текущие счета сократились на 58 млрд руб. (-0.5%). Но общую картину это не меняет – население деньги в банки не несет.

А занимает достаточно активно, объем кредитов населению вырос на 474 млрд руб. (2% м/м), до 23.6 трлн руб., за последний год объем кредитов населению вырос на 4.57 трлн рублей, или 24%. Все это означает, что кредитование продолжало расти стремительными темпами, мало того, в августе темпы роста кредитования даже немного ускорились. Чистые рублевые активы населения в банках (разница между рублевыми кредитами и депозитами) в августе упали до минимального уровня с 2009 года и составили 2.3 трлн руб., за последний год они сократились на 3.76 трлн руб.

Госсредства в банках сократились на 0.41 трлн руб. до 8.96 трлн руб., обусловлено это перечислением средств на выплаты пенсионерам в сентябре. Средства компаний в банках выросли сразу на 0.82 трлн руб., но 2/3 прироста – это средства в валюте (+0.56 трлн руб., или $7.7 млрд), в итоге валютизация депозитов компаний выросла с 31.8% до 32.8%. При этом, занимают компании исправно и в основном в рублях.

Какие выводы можно сделать по августу: несмотря на бюджетные выплаты люди не несут деньги в банки, но продолжают активно занимать – закредитованность на новых максимумах. Компании сидят в валюте и пока не торопятся от нее избавляться. Единственным утешением для ЦБ является небольшой переток средств населения с текущих счетов на строчные, насколько этот процесс устойчив – пока вопрос. В сентябре бюджет раздаст около 0.5 трлн руб. – это должно привести к росту депозитов, но это разовая история.

@truecon

{kind=link}

#доллар #евро #ФРС #ЕЦБ

Триллион от Европы в Америку

С начала коронавирусного кризиса отток портфельных инвестиций из еврозоны составил ~$1.25 трлн (€1.05 трлн), приток капитала в США составил $1.1 трлн. За последние 12 месяцев из еврозоны "утекло" $1.08 трлн, а в США "притекло" $1.0 трлн. Фактически большая часть притока капитала в США – это отток капитала из еврозоны. Поэтому ответ на вопрос "а где напечатанные деньги" – в Америке ). Хотя, конечно, часть через торговый дефицит США уходит наружу (в т.ч. обратно в Европу).

Так, или иначе, но с переходом ЕЦБ к политике отрицательных ставок в 2014 году эти потоки сильно синхронизировались. Для консервативных европейцев американский рынок понятен и стал фактически основным инструментом ухода от отрицательных ставок. Но это имеет и обратную сторону – любое значимое ужесточение политики ЕЦБ (вне политики ФРС), может привести к обратному процессу, что создаст сильнейшее давление на доллар относительно евро. И для немцев, которые, являются основными бенефициарами политики дешевого евро это крайне некомфортная история. Поэтому у ЕЦБ руки связаны конечно ... но если риски для них перевесят от возможного резкого укрепления евро - ничего невозможного нет.

P.S.: Такая ситуация с потоками, также позволяет ожидать, что шоки на американском рынке, могут провоцировать оттоки из США в Европу, что будет ограничивать укрепление доллара в таких ситуациях.

@truecon

Триллион от Европы в Америку

С начала коронавирусного кризиса отток портфельных инвестиций из еврозоны составил ~$1.25 трлн (€1.05 трлн), приток капитала в США составил $1.1 трлн. За последние 12 месяцев из еврозоны "утекло" $1.08 трлн, а в США "притекло" $1.0 трлн. Фактически большая часть притока капитала в США – это отток капитала из еврозоны. Поэтому ответ на вопрос "а где напечатанные деньги" – в Америке ). Хотя, конечно, часть через торговый дефицит США уходит наружу (в т.ч. обратно в Европу).

Так, или иначе, но с переходом ЕЦБ к политике отрицательных ставок в 2014 году эти потоки сильно синхронизировались. Для консервативных европейцев американский рынок понятен и стал фактически основным инструментом ухода от отрицательных ставок. Но это имеет и обратную сторону – любое значимое ужесточение политики ЕЦБ (вне политики ФРС), может привести к обратному процессу, что создаст сильнейшее давление на доллар относительно евро. И для немцев, которые, являются основными бенефициарами политики дешевого евро это крайне некомфортная история. Поэтому у ЕЦБ руки связаны конечно ... но если риски для них перевесят от возможного резкого укрепления евро - ничего невозможного нет.

P.S.: Такая ситуация с потоками, также позволяет ожидать, что шоки на американском рынке, могут провоцировать оттоки из США в Европу, что будет ограничивать укрепление доллара в таких ситуациях.

@truecon

{kind=link}

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

К заседанию ФРС...

... рынки получили немного позитива: какое-то соглашение нарисовалось у Evergrande к 23 сентября (правда какое вопрос), Китай вышел с выходных и НБК налил 120 млрд юаней ликвидности (максимум с января), Палата представителей США проголосовала за повышение лимита госдолга ( республиканцы против, основная борьба здесь будет в Сенате), представители ЕЦБ намекнули на возможность увеличения обычного QE после сворачивания PEPP. Потеплело… теперь дело за ФРС.

Консенсус ~ начало сворачивания QE в ноябре, по $15 млрд в месяц, чтобы свернуть покупки к середине года, повышение ставки конец 2022 – начало 2023 года (вероятность по фьючерсам на декабрь 2022 года чуть больше 50%). И три ключевых вопроса…

❗️Прогноз ФРС по инфляции: за 8 месяцев 2021 года индекс CPI вырос на 4.4%, Core CPI – на 3.5%, за 7 месяцев 2021 года дефлятор потребрасходов PCE вырос на 3.2%, Core PCE – на 2.8%. На конец года рисуется по таргетируемому PCE около 4.5% дек/дек. Но прогнозы ФР квартальные, июньский прогноз ФРС 3.4% по PCE сильно устарел, консенсус Bloomberg - 4.2% … августовский опрос прогнозистов ФРС 4.1%. Скорее всего прогноз ФРС на 2021 год будет около 4.1-4.3%, если выше - можно бояться. А вот с 2022 годом основная интрига – прогнозисты верят в 2-2.2% на четвертый квартал, но реальность шепчет нам выше, каким выйдет консенсус членов ФРС – большой вопрос, т.к. ряд из них уж говорили о цифрах >2.5% по PCE. Средний прогноз скорее всего будет ниже те- же 2.2-2.3%.

Если кто помнит, когда обсуждался пересмотр стратегии ФРС в прошлом году, я говорил о том, что он предполагает готовность ФРС «пересиживать» инфляцию до 3.5-4% в течение пары лет (а дальше их начинает трясти), оптимисты тогда говорили, что для ФРС 2.5% будут чертой. Если прогноз на 2022 будет >2.5% – это может означать среднюю инфляцию по PCE около 7% за два года и тогда консенсус по повышению ставки должен быть в 2022 году.

❗️Прогноз ставки Dot Plot: прошлый прогноз разложился как 11 голосов за 2023 год и позже, 7 голосов на 2022 год. И здесь у ФРС сильные противоречия внутри, с одной стороны они всеми силами доказывают, что сворачивание QE никак не говорит о скором повышении ставки (пытаясь именно такие посылы заложить в ожидания рынка), с другой стороны, стоит 3 голосам переметнуться на 2022 год и перевес уже у ястребов и это сильно ударит по заверениям Дж. Пауэлла о том, что сворачивание и повышение ставки не связаны и, возможно, будет сигнализировать о его уходе. Dot Plot покажет насколько глава ФРС контролирует ситуацию. С другой стороны, было странным увидеть, что прогнозы по инфляции резко повышены, а прогнозы по ставке нет. Но формально это можно «размазать» переходом 5 голосов из 2024 года в 2023 год и дрейфа 1-2 голосов на 2022 год – это бы соответствовало ожиданиям рынка (конец 2022 – начало 2023 года).

❗️Будущий глава ФРС: процесс принятия решения затянулся, Дж. Йеллен поддержала нынешнего главу ФРС, но она сама подрастеряла влияние в связи с неспособностью договориться о повышении госдолга. Данные о торговле на рынках отдельных руководителей ФРБ ударили по репутации в преддверии решения о назначении, ряд конгрессменов критикуют ФРС. Главный республиканец в Банковском комитете Сената Пэт Туми жестко раскритиковал Дж.Пауэлла за политизацию деятельности ЦБ. Вопрос следующего главы подвешен... хотя если это будет Л. Брейнард - он явный "голубь".

Сам Дж.Пауэлл, конечно, попытается на пресс-конференции загладить все острые углы (что он обычно неплохо делает) и будет убеждать, что сворачивание QE никак не связано с будущим ставок, обещать быть терпеливыми и изменить этические правила. Деньги на рынке есть, а еще ждем до $200-300 млрд от Минфина США в ближайшие несколько недель вполне способствуют позитивному восприятию, если не будет очень уж резкого изменения прогноза.

Ждем с интересом...

@truecon

К заседанию ФРС...

... рынки получили немного позитива: какое-то соглашение нарисовалось у Evergrande к 23 сентября (правда какое вопрос), Китай вышел с выходных и НБК налил 120 млрд юаней ликвидности (максимум с января), Палата представителей США проголосовала за повышение лимита госдолга ( республиканцы против, основная борьба здесь будет в Сенате), представители ЕЦБ намекнули на возможность увеличения обычного QE после сворачивания PEPP. Потеплело… теперь дело за ФРС.

Консенсус ~ начало сворачивания QE в ноябре, по $15 млрд в месяц, чтобы свернуть покупки к середине года, повышение ставки конец 2022 – начало 2023 года (вероятность по фьючерсам на декабрь 2022 года чуть больше 50%). И три ключевых вопроса…

❗️Прогноз ФРС по инфляции: за 8 месяцев 2021 года индекс CPI вырос на 4.4%, Core CPI – на 3.5%, за 7 месяцев 2021 года дефлятор потребрасходов PCE вырос на 3.2%, Core PCE – на 2.8%. На конец года рисуется по таргетируемому PCE около 4.5% дек/дек. Но прогнозы ФР квартальные, июньский прогноз ФРС 3.4% по PCE сильно устарел, консенсус Bloomberg - 4.2% … августовский опрос прогнозистов ФРС 4.1%. Скорее всего прогноз ФРС на 2021 год будет около 4.1-4.3%, если выше - можно бояться. А вот с 2022 годом основная интрига – прогнозисты верят в 2-2.2% на четвертый квартал, но реальность шепчет нам выше, каким выйдет консенсус членов ФРС – большой вопрос, т.к. ряд из них уж говорили о цифрах >2.5% по PCE. Средний прогноз скорее всего будет ниже те- же 2.2-2.3%.

Если кто помнит, когда обсуждался пересмотр стратегии ФРС в прошлом году, я говорил о том, что он предполагает готовность ФРС «пересиживать» инфляцию до 3.5-4% в течение пары лет (а дальше их начинает трясти), оптимисты тогда говорили, что для ФРС 2.5% будут чертой. Если прогноз на 2022 будет >2.5% – это может означать среднюю инфляцию по PCE около 7% за два года и тогда консенсус по повышению ставки должен быть в 2022 году.

❗️Прогноз ставки Dot Plot: прошлый прогноз разложился как 11 голосов за 2023 год и позже, 7 голосов на 2022 год. И здесь у ФРС сильные противоречия внутри, с одной стороны они всеми силами доказывают, что сворачивание QE никак не говорит о скором повышении ставки (пытаясь именно такие посылы заложить в ожидания рынка), с другой стороны, стоит 3 голосам переметнуться на 2022 год и перевес уже у ястребов и это сильно ударит по заверениям Дж. Пауэлла о том, что сворачивание и повышение ставки не связаны и, возможно, будет сигнализировать о его уходе. Dot Plot покажет насколько глава ФРС контролирует ситуацию. С другой стороны, было странным увидеть, что прогнозы по инфляции резко повышены, а прогнозы по ставке нет. Но формально это можно «размазать» переходом 5 голосов из 2024 года в 2023 год и дрейфа 1-2 голосов на 2022 год – это бы соответствовало ожиданиям рынка (конец 2022 – начало 2023 года).

❗️Будущий глава ФРС: процесс принятия решения затянулся, Дж. Йеллен поддержала нынешнего главу ФРС, но она сама подрастеряла влияние в связи с неспособностью договориться о повышении госдолга. Данные о торговле на рынках отдельных руководителей ФРБ ударили по репутации в преддверии решения о назначении, ряд конгрессменов критикуют ФРС. Главный республиканец в Банковском комитете Сената Пэт Туми жестко раскритиковал Дж.Пауэлла за политизацию деятельности ЦБ. Вопрос следующего главы подвешен... хотя если это будет Л. Брейнард - он явный "голубь".

Сам Дж.Пауэлл, конечно, попытается на пресс-конференции загладить все острые углы (что он обычно неплохо делает) и будет убеждать, что сворачивание QE никак не связано с будущим ставок, обещать быть терпеливыми и изменить этические правила. Деньги на рынке есть, а еще ждем до $200-300 млрд от Минфина США в ближайшие несколько недель вполне способствуют позитивному восприятию, если не будет очень уж резкого изменения прогноза.

Ждем с интересом...

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

ФРС не решилась назвать периоды, но дает сигнал о скором сворачивании покупок: «If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.»

При этом, ФРС сделала немного реалистичнее прогноз по росту ВВП (5.9% против 7%), повысила до ожидаемого уровня прогноз инфляции (4.2% против 3.4%), причем скорее всего она будет повыше к концу года, но на 2022 год оставлен прогноз скромные 2.2%. Количество голосов за повышение в 2022 году стало 9 (было 7), столько же голосов за первое повышение в 2023 году и позже, т.е. фактически голоса разложились 50/50. Так что Пауэлл еще вполне контролирует процессы, эта ситуация позволяет двигать дальше основной тезис ФРС – tapering и повышение ставок не связаны. В общем-то все очень сбалансировано и, как всегда, пресно, но это характерно для нынешней ФРС.

P.S.: Посмотрим, что скажет Дж. Пауэлл, я, честно говоря от него ничего особого не жду при таких раскладах.

ДОП.: Дж. Пауэлл - в планах свернуть QE примерно к середине 2022 года, т.е. центральный ориентир ноябрь и сокращение по 15 млрд в месяц )

@truecon

ФРС не решилась назвать периоды, но дает сигнал о скором сворачивании покупок: «If progress continues broadly as expected, the Committee judges that a moderation in the pace of asset purchases may soon be warranted.»

При этом, ФРС сделала немного реалистичнее прогноз по росту ВВП (5.9% против 7%), повысила до ожидаемого уровня прогноз инфляции (4.2% против 3.4%), причем скорее всего она будет повыше к концу года, но на 2022 год оставлен прогноз скромные 2.2%. Количество голосов за повышение в 2022 году стало 9 (было 7), столько же голосов за первое повышение в 2023 году и позже, т.е. фактически голоса разложились 50/50. Так что Пауэлл еще вполне контролирует процессы, эта ситуация позволяет двигать дальше основной тезис ФРС – tapering и повышение ставок не связаны. В общем-то все очень сбалансировано и, как всегда, пресно, но это характерно для нынешней ФРС.

P.S.: Посмотрим, что скажет Дж. Пауэлл, я, честно говоря от него ничего особого не жду при таких раскладах.

ДОП.: Дж. Пауэлл - в планах свернуть QE примерно к середине 2022 года, т.е. центральный ориентир ноябрь и сокращение по 15 млрд в месяц )

@truecon

{kind=link}

#ставка #ипотека #экономика #кредит #недвижимость #Россия

Московский метр: чуть притормозили

На неделе стоимость московского метра по данным Мосбиржи скорректировалась на символические 0.1% вниз, до 240.9 тыс. руб., средняя за 4 недели цена была на 24.7% выше прошлогоднего уровня. Льготная ипотека окончательно стабилизировалась на уровне около 9 млрд руб. в неделю по России, при этом, в Москве таких кредитов выдается в среднем на 0.7 млрд в неделю, что в общем-то незначимо для московского рынка. Но, учитывая, что ставки по всей остальной ипотеке практически не растут, объемы выдачи остаются относительно высокими. По предварительным оценкам Банка России ипотечный кредит вырос в августе на 1.8% м/м, или на 0.2 трлн руб., по данным Frank RG выдачи в августе чуть выше июльских – 445 млрд руб.

Пока повышение ставок ЦБ особо не повлияло, т.к. банки склонны придерживать ставки. Судя по данным ДомРФ, реальные ставки в августе оставались на исторически низких уровнях (инфляция в августе выросла до 6.7%, в сентябре она может превысить 7%). Застройщики играют с «субсидированием» ипотечных ставок, по объемам рынок скорее вполз в стагнацию, предложение на первичном рынке существенно выросло, на вторичном рынке – упало.

@truecon

Московский метр: чуть притормозили

На неделе стоимость московского метра по данным Мосбиржи скорректировалась на символические 0.1% вниз, до 240.9 тыс. руб., средняя за 4 недели цена была на 24.7% выше прошлогоднего уровня. Льготная ипотека окончательно стабилизировалась на уровне около 9 млрд руб. в неделю по России, при этом, в Москве таких кредитов выдается в среднем на 0.7 млрд в неделю, что в общем-то незначимо для московского рынка. Но, учитывая, что ставки по всей остальной ипотеке практически не растут, объемы выдачи остаются относительно высокими. По предварительным оценкам Банка России ипотечный кредит вырос в августе на 1.8% м/м, или на 0.2 трлн руб., по данным Frank RG выдачи в августе чуть выше июльских – 445 млрд руб.

Пока повышение ставок ЦБ особо не повлияло, т.к. банки склонны придерживать ставки. Судя по данным ДомРФ, реальные ставки в августе оставались на исторически низких уровнях (инфляция в августе выросла до 6.7%, в сентябре она может превысить 7%). Застройщики играют с «субсидированием» ипотечных ставок, по объемам рынок скорее вполз в стагнацию, предложение на первичном рынке существенно выросло, на вторичном рынке – упало.

@truecon

{kind=link}

#PMI #экономика #инфляция

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

Предварительные данные по деловой активности за сентябрь демонстрируют по основным экономикам сохранение тенденций – экономический рост замедляется, инфляция остается высокой. Хотя сами индексы и остаются выше 50, но все они снижаются.

Относительно инфляции компании указывают на активное повышение отпускных цен, в производственном секторе США рекордными с 2007 года темпами… в Еврозоне закупочные цены – рекорды за два десятилетия.

Рынки на позитиве (Минфин США начал с новой силой качать доллары в систему), аналитики, пытаясь найти объяснение, не находят ничего интереснее, как интерпретировать «жесткость» ЦБ, как сигнал о сильном росте экономики… )

@truecon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

Федрезерв добавляет топлива… Минфин беснуется и тратит

На неделе ФРС скупила ценных бумаг еще на $43.9 млрд, из которых гособлигации на $21.5 млрд и MBS на $22.4 млрд. Всего же ее активы выросли за наделю на $41 млрд до $8.49 трлн. Американский Минфин тоже не стоял в стороне и потратил за неделю со своих счетов $72 млрд, причем большая часть этих расходов ($52 млрд) пришлась на последние дни, 22 сентября на бюджетных счетах оставалось $272.7 млрд – пока есть что тратить. Около $30 млрд ушло на «прочие» счета ФРС – это обычно счета ипотечных агентств, которые обеспечивают операции по скупке ипотечных бумаг, остальное ушло в финсистему.

Ресурсы банков в ФРС прибавили за неделю на $82 млрд, составив в рекордные $5.7 трлн. При этом, банки забрали со счетов в ФРС $106.8 млрд и закинули их в обратные РЕПО ФРС (RRP), которые в итоге выросли на $188.4 млрд до $1.56 трлн, объемы овернайт RRP взлетели до $1.28 трлн на 22 сентября, а уже 23 сентября они составили $1.35 трлн. Возможно именно эта активность заставила ФРС увеличить лимит на одного контрагента до $160 млрд. Частично переток средств банков в RRP может быть связан с приближающимся концом квартала, когда банки традиционно резко увеличивают объемы под "рисовку" квартальной отчетности.

Но скорее это связано с тем, что Минфин США продолжает «сжимать» рынок векселей, только за последнюю неделю их объем в обращении сократился еще на $68 млрд, а доходности веселей провалились до 0.02%-0.03%, что выталкивает деньги с денежного рынка в RRP. Сам американский Минфин уже, похоже, в истерике… после статьи в WSJ, Дж. Йеллен написала письмо крупнейшим банкам с просьбами пролоббировать скорейшее повышение лимита госдолга. Дж.Пауэлл призвал повысить лимит и сказал, что ФРС не сможет помочь, если этого сделано не будет… к призыву повысить лимит присоединились 4 бывших министра финансов США (Р.Рубин, Л.Саммерс, Г.Полсон и Т.Гайтнер), информационное давление на Конгресс колоссальное. Но политики торгуются дальше - глава бюджетного комитета Палаты представителей (демократ) заявил, что «вероятно» у демократов уже недостаточно времени, чтобы принять решение самостоятельно… на что лидер республиканцев в Сенате М.Макконнел ответил, что все они могут за неделю сделать, если сделают отдельным законопроектом и для этого им достаточно 50 голосов, а не будут пытаться пропихнуть бюджет с лимитом вместе. «Слоны» уперлись… Времени остается маловато, любой форс-мажор и ...

Рынок – доходность гособлигаций растет, акции – тоже пытаются откупить, денежный рынок немного потряхивает (спред векселей Казначейства и коммерческих бумаг пошел вверх), спреды по EM резко улетели вверх (привет ОФЗ), а вот по «мусорным» бондам США немного встрянуло и снова на дне. Ситуация похожа на февраль-март прошлого года, когда резко выросла доходность UST, правда тогда был интенсивный рост экономики и рынок играл в игру бурного восстановления, а сейчас торможение … рынок снова пытаются в эту игру сыграть. Это больше похоже на дезориентацию )

@truecon

Федрезерв добавляет топлива… Минфин беснуется и тратит

На неделе ФРС скупила ценных бумаг еще на $43.9 млрд, из которых гособлигации на $21.5 млрд и MBS на $22.4 млрд. Всего же ее активы выросли за наделю на $41 млрд до $8.49 трлн. Американский Минфин тоже не стоял в стороне и потратил за неделю со своих счетов $72 млрд, причем большая часть этих расходов ($52 млрд) пришлась на последние дни, 22 сентября на бюджетных счетах оставалось $272.7 млрд – пока есть что тратить. Около $30 млрд ушло на «прочие» счета ФРС – это обычно счета ипотечных агентств, которые обеспечивают операции по скупке ипотечных бумаг, остальное ушло в финсистему.

Ресурсы банков в ФРС прибавили за неделю на $82 млрд, составив в рекордные $5.7 трлн. При этом, банки забрали со счетов в ФРС $106.8 млрд и закинули их в обратные РЕПО ФРС (RRP), которые в итоге выросли на $188.4 млрд до $1.56 трлн, объемы овернайт RRP взлетели до $1.28 трлн на 22 сентября, а уже 23 сентября они составили $1.35 трлн. Возможно именно эта активность заставила ФРС увеличить лимит на одного контрагента до $160 млрд. Частично переток средств банков в RRP может быть связан с приближающимся концом квартала, когда банки традиционно резко увеличивают объемы под "рисовку" квартальной отчетности.

Но скорее это связано с тем, что Минфин США продолжает «сжимать» рынок векселей, только за последнюю неделю их объем в обращении сократился еще на $68 млрд, а доходности веселей провалились до 0.02%-0.03%, что выталкивает деньги с денежного рынка в RRP. Сам американский Минфин уже, похоже, в истерике… после статьи в WSJ, Дж. Йеллен написала письмо крупнейшим банкам с просьбами пролоббировать скорейшее повышение лимита госдолга. Дж.Пауэлл призвал повысить лимит и сказал, что ФРС не сможет помочь, если этого сделано не будет… к призыву повысить лимит присоединились 4 бывших министра финансов США (Р.Рубин, Л.Саммерс, Г.Полсон и Т.Гайтнер), информационное давление на Конгресс колоссальное. Но политики торгуются дальше - глава бюджетного комитета Палаты представителей (демократ) заявил, что «вероятно» у демократов уже недостаточно времени, чтобы принять решение самостоятельно… на что лидер республиканцев в Сенате М.Макконнел ответил, что все они могут за неделю сделать, если сделают отдельным законопроектом и для этого им достаточно 50 голосов, а не будут пытаться пропихнуть бюджет с лимитом вместе. «Слоны» уперлись… Времени остается маловато, любой форс-мажор и ...

Рынок – доходность гособлигаций растет, акции – тоже пытаются откупить, денежный рынок немного потряхивает (спред векселей Казначейства и коммерческих бумаг пошел вверх), спреды по EM резко улетели вверх (привет ОФЗ), а вот по «мусорным» бондам США немного встрянуло и снова на дне. Ситуация похожа на февраль-март прошлого года, когда резко выросла доходность UST, правда тогда был интенсивный рост экономики и рынок играл в игру бурного восстановления, а сейчас торможение … рынок снова пытаются в эту игру сыграть. Это больше похоже на дезориентацию )

@truecon

{kind=link}

#SP #акции #США #margindebt

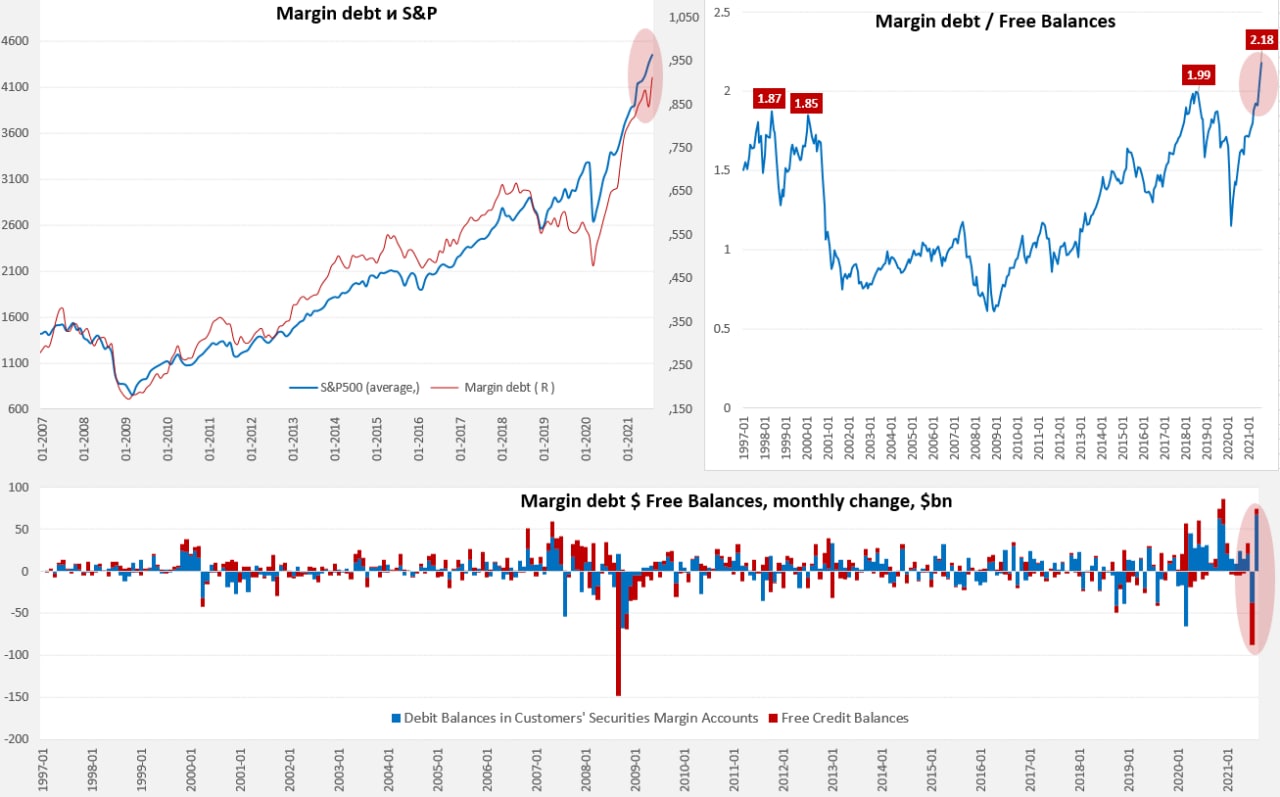

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Forwarded from ACI Russia

В этот дождливый осенний пятничный вечер встречаемся в нашем тёплом и уютном СН Pro Markets - ACI Russia поговорить на тему "ФРС, Evergrande и все все все". Обсуждаем самое интересное на рынках за неделю с Александром Кудриным, Егором Сусиным и бессменным модератором Сергеем Романчуком. Ровно в 18:00 заходите поболтать! https://www.clubhouse.com/event/mWVRdwlL

{kind=link}