#проипотеку #economics

После последних публикаций получили несколько писем с вопросом - чем нам не угодила «ипотека на новостройки» и почему не нравится ее субсидирование?

Начнём с того, что ничего плохого нет ни в ипотеке, ни в ее субсидировании. Применительно к инструменту (а субсидирование ипотеки - лишь один из инструментов жилищной политики) - оценка «плохо» или «хорошо» зависит от того, достигаются при использовании этого инструмента заявленные цели, или нет. Допустим что цель - увеличение объёмов физического производства, или объёмов строительства и ввода жилья. Если вспомнить курс экономики, для этого есть три альтернативы:

1️⃣ Подождать, пока само отрастет, по мере роста доходов населения. Это, кстати, вполне себе рабочий вариант, особенно для конкурентной отрасли, каковой все ещё остаётся жилищное строительство.

2️⃣ «Подвинуть» кривую предложения вправо, путём прямого субсидирования застройщиков или мер фискальной политики (налоговые льготы для застройщиков). При этом снижается равновесная цена, и растёт равновесный уровень спроса.

3️⃣ Стимулировать спрос. Для этого можно использовать прямые денежные субсидии покупателям («материнский капитал», например), налоговые льготы (тоже есть - вычет из НДФЛ при покупке квартиры) или субсидировать ипотечные кредиты. При этом сначала растёт равновесная цена, а потом - увеличивается объём предложения.

Из последних двух вариантов в 99 случаях из 100 мы проголосуем за последний. Стимулирование массового спроса - честный и прозрачный механизм:

1️⃣ Не требует индивидуальных решений по распределению субсидий между застройщиками и лишено коррупционных рисков;

2️⃣ Обеспечивает равные условия для всех участников рынка и сохраняет давление «естественного отбора». Люди «голосуют кошельком», и преимущество получают те компании, которые смогли предложить более качественный продукт;

3️⃣ Легко и дёшево администрируется, не требует создания комиссий, долгих и сложных проверок и всех прочих атрибутов финансирования за счёт средств бюджета, а от человека или застройщика - вообще не требует никаких специальных действий.

‼️ Есть только несколько нюансов.

1️⃣ Увеличение объёмов строительства за счёт стимулирования спроса плохо сосчитается с социальной поддержкой. Большая часть экономии на процентной ставке, абсорбируется ростом цен. Массовое субсидирование ипотеки - это не социальная программа. И по мере роста охвата это «социальный» эффект исчезает. И если на повестке дня стоит вопрос увеличения доступности жилья, нужны какие-то дополнительные инструменты. Нельзя «забить все гвозди» льготной ипотекой.

2️⃣ Текущий формат предусматривает, что банки получают субсидию, размер которой зависит от ключевой ставки. Бюджет не только принимает на себя финансовые обязательства на горизонте 10-15 лет, но и огромный процентный риск. Я не уверен, что система, которая последние 30 лет жила по «кассовому» принципу, способна адекватно оценивать и управлять этим риском.

3️⃣ Создается крупный сегмент кредитования, не зависящий от параметров денежно-кредитной политики, а значит для других секторов ставки будут пропорционально выше. И когда, допустим, @olegderipaska будет критиковать уровень ставок для промышленности - в этом будет и «заслуга» субсидированной ипотеки.

4️⃣ Стимулирование ипотеки на первичном рынке «отрывает» цены на строящееся жилье от цен на вторичном рынке. При стрессовых сценариях это сильно повышает риск для банковской системы. Эту недвижимость просто невозможно будет продать без двузначных дисконтов.

‼️ В общем, у всего есть своя цена. Хорошо бы увидеть, сколько заплатит за рост объёмов строительства потребитель, бюджет (и потребитель в виде налогов). Кто и сколько заработает. Как распределятся риски. Но к сожалению, так называемые финансово-экономические обоснования никогда не были сильной стороной в государственном секторе. Они сводятся к двум шаблонам «не потребует расходов федерального бюджета» и «расходы федерального федерального бюджета на 2021 год и плановый период 2022-2023 года составят столько-то». Но ведь все можно изменить, правда?

После последних публикаций получили несколько писем с вопросом - чем нам не угодила «ипотека на новостройки» и почему не нравится ее субсидирование?

Начнём с того, что ничего плохого нет ни в ипотеке, ни в ее субсидировании. Применительно к инструменту (а субсидирование ипотеки - лишь один из инструментов жилищной политики) - оценка «плохо» или «хорошо» зависит от того, достигаются при использовании этого инструмента заявленные цели, или нет. Допустим что цель - увеличение объёмов физического производства, или объёмов строительства и ввода жилья. Если вспомнить курс экономики, для этого есть три альтернативы:

1️⃣ Подождать, пока само отрастет, по мере роста доходов населения. Это, кстати, вполне себе рабочий вариант, особенно для конкурентной отрасли, каковой все ещё остаётся жилищное строительство.

2️⃣ «Подвинуть» кривую предложения вправо, путём прямого субсидирования застройщиков или мер фискальной политики (налоговые льготы для застройщиков). При этом снижается равновесная цена, и растёт равновесный уровень спроса.

3️⃣ Стимулировать спрос. Для этого можно использовать прямые денежные субсидии покупателям («материнский капитал», например), налоговые льготы (тоже есть - вычет из НДФЛ при покупке квартиры) или субсидировать ипотечные кредиты. При этом сначала растёт равновесная цена, а потом - увеличивается объём предложения.

Из последних двух вариантов в 99 случаях из 100 мы проголосуем за последний. Стимулирование массового спроса - честный и прозрачный механизм:

1️⃣ Не требует индивидуальных решений по распределению субсидий между застройщиками и лишено коррупционных рисков;

2️⃣ Обеспечивает равные условия для всех участников рынка и сохраняет давление «естественного отбора». Люди «голосуют кошельком», и преимущество получают те компании, которые смогли предложить более качественный продукт;

3️⃣ Легко и дёшево администрируется, не требует создания комиссий, долгих и сложных проверок и всех прочих атрибутов финансирования за счёт средств бюджета, а от человека или застройщика - вообще не требует никаких специальных действий.

‼️ Есть только несколько нюансов.

1️⃣ Увеличение объёмов строительства за счёт стимулирования спроса плохо сосчитается с социальной поддержкой. Большая часть экономии на процентной ставке, абсорбируется ростом цен. Массовое субсидирование ипотеки - это не социальная программа. И по мере роста охвата это «социальный» эффект исчезает. И если на повестке дня стоит вопрос увеличения доступности жилья, нужны какие-то дополнительные инструменты. Нельзя «забить все гвозди» льготной ипотекой.

2️⃣ Текущий формат предусматривает, что банки получают субсидию, размер которой зависит от ключевой ставки. Бюджет не только принимает на себя финансовые обязательства на горизонте 10-15 лет, но и огромный процентный риск. Я не уверен, что система, которая последние 30 лет жила по «кассовому» принципу, способна адекватно оценивать и управлять этим риском.

3️⃣ Создается крупный сегмент кредитования, не зависящий от параметров денежно-кредитной политики, а значит для других секторов ставки будут пропорционально выше. И когда, допустим, @olegderipaska будет критиковать уровень ставок для промышленности - в этом будет и «заслуга» субсидированной ипотеки.

4️⃣ Стимулирование ипотеки на первичном рынке «отрывает» цены на строящееся жилье от цен на вторичном рынке. При стрессовых сценариях это сильно повышает риск для банковской системы. Эту недвижимость просто невозможно будет продать без двузначных дисконтов.

‼️ В общем, у всего есть своя цена. Хорошо бы увидеть, сколько заплатит за рост объёмов строительства потребитель, бюджет (и потребитель в виде налогов). Кто и сколько заработает. Как распределятся риски. Но к сожалению, так называемые финансово-экономические обоснования никогда не были сильной стороной в государственном секторе. Они сводятся к двум шаблонам «не потребует расходов федерального бюджета» и «расходы федерального федерального бюджета на 2021 год и плановый период 2022-2023 года составят столько-то». Но ведь все можно изменить, правда?

#прожилье #economics

Строго говоря, есть две альтернативные теории, объясняющие взаимосвязь первичного и вторичного рынка недвижимости. Неоклассическая экономическая школа, хорошо знакомая всем по учебнику «Экономикс», и Чикагская школа социологии.

1️⃣ В соответствии с экономической школой мысли, готовое и строящееся жилье - это субституты. Старик Кэмпбелл Макконнелл, перед тем как покинуть этот говенный мир, частенько говорил: взаимозаменяемые товары - это товары, для которых существует прямое соотношение между ценой на один из них и спросом на другой, то есть снижение (повышение) цены одного товара (или услуги) вызывает уменьшение (увеличение) спроса на другой. Казалось бы, квартиры на первичном рынке (в строящихся домах) и на вторичном рынке (в готовых домах) вполне подходят под это определение.

‼️ Опять же, потенциальному покупателю есть из чего выбирать. На первичном рынке ежегодно вводится в эксплуатацию около 40-45 млн метров жилья, и ещё 40 млн метров индивидуальных жилых домов, да и на вторичном рынке с предложением тоже все хорошо - оборачиваемость жилого фонда в несколько раз ниже темпов «амортизации» населяющих его граждан, что обеспечивает регулярные поставки в меру свежих «бабушкиных» квартир.

2️⃣ Альтернативную точку зрения, так называемую «Filtering theory», в 1925 году предложил Эрнст Берджесс, американский социолог и один из основоположников Чикагской школы социологии, вместе со своим корешем Робертом Парком. Написали они, понимаешь, про это целую книгу - «The City».

‼️ Суть ее, в двух словах, сводится к тому, что покупатели нового жилья продают свои старые (но все еще неплохие) квартиры чуть менее обеспеченным гражданам, а те, в свою очередь, делают то же самое. И так до момента, пока последний из покупателей не переселится из лесного шалаша в «Хижину дяди Тома». В общем, что-то наподобие того, как донашивать чуть перелицованное пальто за своим старшим братом или сестрой.

⁉️Давайте сделаем небольшой опрос, а потом посмотрим на доступных нам эмпирических данных - какой из вариантов больше похож на правду? Ну и, разумеется, попробуем извлечь из всего этого выводы и сформулировать новые гипотезы для проверки.

Строго говоря, есть две альтернативные теории, объясняющие взаимосвязь первичного и вторичного рынка недвижимости. Неоклассическая экономическая школа, хорошо знакомая всем по учебнику «Экономикс», и Чикагская школа социологии.

1️⃣ В соответствии с экономической школой мысли, готовое и строящееся жилье - это субституты. Старик Кэмпбелл Макконнелл, перед тем как покинуть этот говенный мир, частенько говорил: взаимозаменяемые товары - это товары, для которых существует прямое соотношение между ценой на один из них и спросом на другой, то есть снижение (повышение) цены одного товара (или услуги) вызывает уменьшение (увеличение) спроса на другой. Казалось бы, квартиры на первичном рынке (в строящихся домах) и на вторичном рынке (в готовых домах) вполне подходят под это определение.

‼️ Опять же, потенциальному покупателю есть из чего выбирать. На первичном рынке ежегодно вводится в эксплуатацию около 40-45 млн метров жилья, и ещё 40 млн метров индивидуальных жилых домов, да и на вторичном рынке с предложением тоже все хорошо - оборачиваемость жилого фонда в несколько раз ниже темпов «амортизации» населяющих его граждан, что обеспечивает регулярные поставки в меру свежих «бабушкиных» квартир.

2️⃣ Альтернативную точку зрения, так называемую «Filtering theory», в 1925 году предложил Эрнст Берджесс, американский социолог и один из основоположников Чикагской школы социологии, вместе со своим корешем Робертом Парком. Написали они, понимаешь, про это целую книгу - «The City».

‼️ Суть ее, в двух словах, сводится к тому, что покупатели нового жилья продают свои старые (но все еще неплохие) квартиры чуть менее обеспеченным гражданам, а те, в свою очередь, делают то же самое. И так до момента, пока последний из покупателей не переселится из лесного шалаша в «Хижину дяди Тома». В общем, что-то наподобие того, как донашивать чуть перелицованное пальто за своим старшим братом или сестрой.

⁉️Давайте сделаем небольшой опрос, а потом посмотрим на доступных нам эмпирических данных - какой из вариантов больше похож на правду? Ну и, разумеется, попробуем извлечь из всего этого выводы и сформулировать новые гипотезы для проверки.

Telegram

Шумпетер не одобрит

#прожилье #цифры

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду…

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду…

#проипотеку #economics

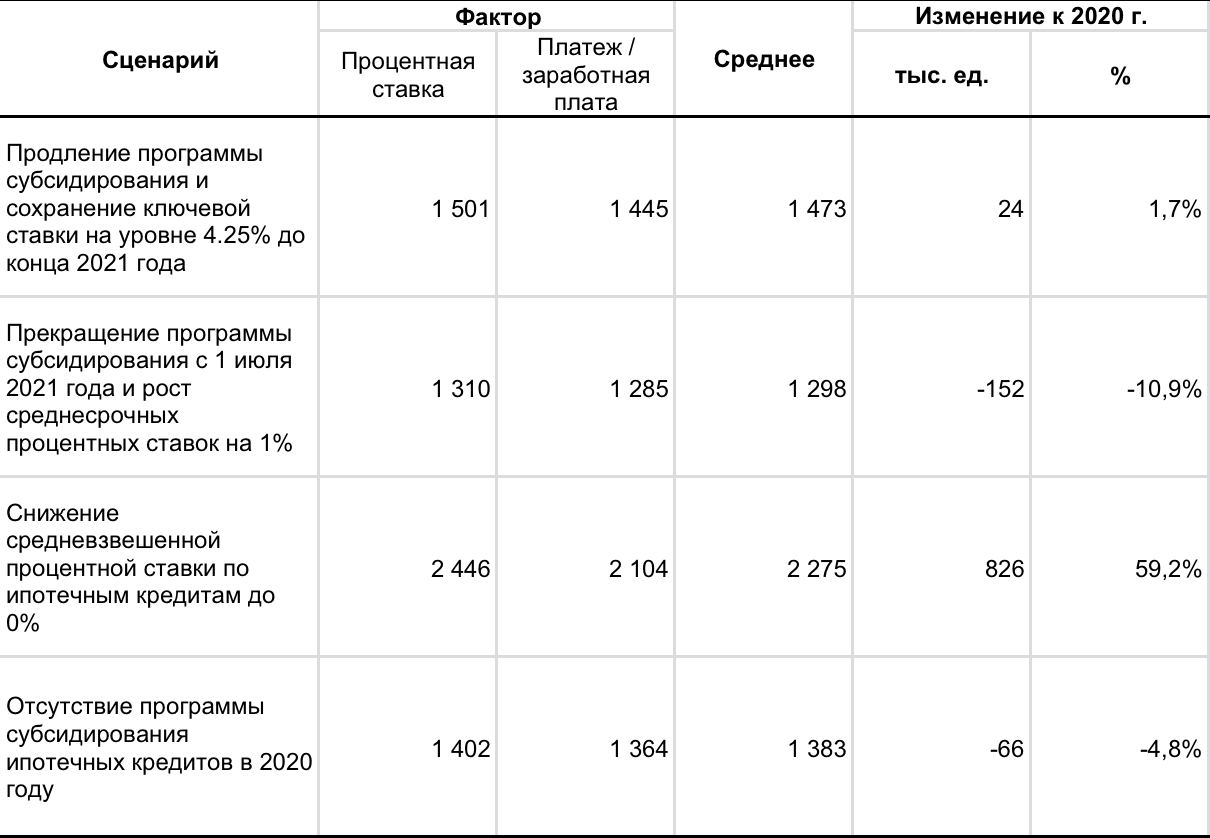

Кратко подведём итоги изысканий на тему - от каких факторов зависит количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Два наиболее очевидных кандидата на эту роль - процентная ставка и соотношение ипотечного платежа и заработной платы. Подробно разбирали это здесь и здесь.

Практические результаты такие:

1️⃣ Если ставки останутся на уровне января 2021 года, то количество ипотечных кредитов (без учета рефинансирования) в 2021 году вырастет на 2.5%. Мы пока не определились, как назвать этот сценарий - «оптимистичный», «нереалистичный» или «невозможный».

2️⃣ Если программа субсидирования будет прекращена (или существенно сокращена) с 1 июля 2021 года, а среднесрочные процентные ставки вырастут в пределах 1 процентного пункта, то количество ипотечных кредитов в 2021 году сократится на 6.5% или 90 тыс штук. Но увидим мы это только в третьем квартале. Наверное, это базовый сценарий.

⁉️ Рынок, разумеется, устроен чуть сложнее чем линейные двухфакторные модели. Но все равно, будет любопытно сравнить теоретический прогноз и фактические результаты через год. А ещё хорошо бы понять - как эти объёмы распределятся между первичным и вторичным рынком жилья. Чем и займёмся.

⁉️А ещё модель показывает оценку эффекта от программы субсидирования. За счёт реализации программы количество ипотечных кредитов увеличилось на 54 тыс штук. Другими словами - около 85% участников программы (300 из 354 тыс семей), получивших ипотечный кредит по льготной ставке, купили бы жилье в ипотеку и без программы. Нужно будет сделать с оказией анализ «затраты/выгоды» на эту тему.

Кратко подведём итоги изысканий на тему - от каких факторов зависит количество ипотечных кредитов, выдаваемых на цели приобретения жилья. Два наиболее очевидных кандидата на эту роль - процентная ставка и соотношение ипотечного платежа и заработной платы. Подробно разбирали это здесь и здесь.

Практические результаты такие:

1️⃣ Если ставки останутся на уровне января 2021 года, то количество ипотечных кредитов (без учета рефинансирования) в 2021 году вырастет на 2.5%. Мы пока не определились, как назвать этот сценарий - «оптимистичный», «нереалистичный» или «невозможный».

2️⃣ Если программа субсидирования будет прекращена (или существенно сокращена) с 1 июля 2021 года, а среднесрочные процентные ставки вырастут в пределах 1 процентного пункта, то количество ипотечных кредитов в 2021 году сократится на 6.5% или 90 тыс штук. Но увидим мы это только в третьем квартале. Наверное, это базовый сценарий.

⁉️ Рынок, разумеется, устроен чуть сложнее чем линейные двухфакторные модели. Но все равно, будет любопытно сравнить теоретический прогноз и фактические результаты через год. А ещё хорошо бы понять - как эти объёмы распределятся между первичным и вторичным рынком жилья. Чем и займёмся.

⁉️А ещё модель показывает оценку эффекта от программы субсидирования. За счёт реализации программы количество ипотечных кредитов увеличилось на 54 тыс штук. Другими словами - около 85% участников программы (300 из 354 тыс семей), получивших ипотечный кредит по льготной ставке, купили бы жилье в ипотеку и без программы. Нужно будет сделать с оказией анализ «затраты/выгоды» на эту тему.

{kind=link}

#проипотеку #economics #update

Frank Research Group на днях выпустил обзор ипотечного рынка за январь 2021 года. Из примечательного - в отчёте появилась статистика рефинансирования не только в денежном выражении, но и в штуках.

‼️Это важно для того, чтобы иметь возможность очистить данные Банка России от кредитов, которые выдаются на цели рефинансирования и «загрязняют» статистику первичного и вторичного рынка ипотечного кредитования. Мы делали это и раньше, но использовали допущения в отношении среднего размера таких кредитов, в теперь получили актуальные данные.

🧮 Из любопытного - с января 2020 года средний размер ипотечного кредита, выданного на цели рефинансирования вырос на 8.2% и вплотную приблизился к размеру среднего кредита на вторичном рынке - 2.39 и 2.47 млн рублей.

‼️To make a long story short - учли новую информацию в моделях и обновили результаты. Революции не произошло. Новые цифры, для чистоты эксперимента, внизу.

Frank Research Group на днях выпустил обзор ипотечного рынка за январь 2021 года. Из примечательного - в отчёте появилась статистика рефинансирования не только в денежном выражении, но и в штуках.

‼️Это важно для того, чтобы иметь возможность очистить данные Банка России от кредитов, которые выдаются на цели рефинансирования и «загрязняют» статистику первичного и вторичного рынка ипотечного кредитования. Мы делали это и раньше, но использовали допущения в отношении среднего размера таких кредитов, в теперь получили актуальные данные.

🧮 Из любопытного - с января 2020 года средний размер ипотечного кредита, выданного на цели рефинансирования вырос на 8.2% и вплотную приблизился к размеру среднего кредита на вторичном рынке - 2.39 и 2.47 млн рублей.

‼️To make a long story short - учли новую информацию в моделях и обновили результаты. Революции не произошло. Новые цифры, для чистоты эксперимента, внизу.

{kind=link}

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

‼️Напомним, для целей оценки cost/benefit нам потребуется совершить три действия:

1️⃣ Оценить приведённую стоимость расходов бюджета на выплату субсидии по льготным кредитам, выданным в 2020 году. Результаты заседания совета директоров Банка России и guidance в отношении параметров кредитно-денежной политики на среднесрочную перспективу, который был озвучен в пятницу, позволяют сделать вполне точную оценку;

2️⃣ Оценить инкрементальный прирост количества кредитов, обеспеченный за счёт реализации программы льготной ипотеки в 2020 году. Напомним, это не эквивалентно количеству заёмщиков, получивших льготный кредит в течение года. Какая-то часть людей сделала бы это и без всяких льгот, на рыночных условиях. Хорошая новость заключается в том, что изыскания, которые мы делали на прошлой неделе по поводу факторов, влияющих на количество ипотечных кредитов (процентная ставка, платёж/доход), позволяют нам оценить эту величину.

3️⃣ Самое сложное. Разделить первое на второе. Здесь потребуется навык деления в столбик. Но можно срезать угол и воспользоваться калькулятором.

⁉️Но перед тем как дать ответ, давайте сделаем небольшой опрос. А потом сравним полученные ответы с результатами наших расчётов.

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

‼️Напомним, для целей оценки cost/benefit нам потребуется совершить три действия:

1️⃣ Оценить приведённую стоимость расходов бюджета на выплату субсидии по льготным кредитам, выданным в 2020 году. Результаты заседания совета директоров Банка России и guidance в отношении параметров кредитно-денежной политики на среднесрочную перспективу, который был озвучен в пятницу, позволяют сделать вполне точную оценку;

2️⃣ Оценить инкрементальный прирост количества кредитов, обеспеченный за счёт реализации программы льготной ипотеки в 2020 году. Напомним, это не эквивалентно количеству заёмщиков, получивших льготный кредит в течение года. Какая-то часть людей сделала бы это и без всяких льгот, на рыночных условиях. Хорошая новость заключается в том, что изыскания, которые мы делали на прошлой неделе по поводу факторов, влияющих на количество ипотечных кредитов (процентная ставка, платёж/доход), позволяют нам оценить эту величину.

3️⃣ Самое сложное. Разделить первое на второе. Здесь потребуется навык деления в столбик. Но можно срезать угол и воспользоваться калькулятором.

⁉️Но перед тем как дать ответ, давайте сделаем небольшой опрос. А потом сравним полученные ответы с результатами наших расчётов.

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные…

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные…

#проипотеку #economics

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Итак, приступаем к ответу на вопрос о том, сколько составят приведённые расходы бюджета на выплату субсидии в расчете на один дополнительный ипотечный кредит, выданный в 2020 году благодаря льготной ипотеке.

‼️Для разнообразия - начнём с ответа. В расчёте на один кредит эта цифра составляет от 3.1 до 4.2 млн рублей. По странному совпадению, это равно сумме среднего ипотечного кредита, выданного в 2020 году на первичном рынке - те же самые 3.1 млн рублей с копейками.

🧮 Ну а дальше, для тех, кому интересны расчёты - наша традиционная рубрика под названием #матчасть. Погнали! 🤘

‼️Шаг номер один - оценка приведённой стоимости расходов бюджета на выплату субсидии по льготным кредитам.

1️⃣ В 2020 году действовали 4 разные льготные программы - ипотека на новостройки (6.5%), семейная (6%), дальневосточная (2%) и сельскохозяйственная ипотека. «Семейная» ипотека была запущена ещё в конце 2018 года, количество выданных кредитов по этой программе в 2020 году особо не изменилось, поэтому в расчёт мы ее не принимать не будем. А вот остальные - начали свою полноценную работу как раз в 2020 году.

2️⃣ Всего за 2020 год было выдано 398.8 тысяч льготных кредитов на сумму 1.1 трлн рублей, большая часть этого объёма (345.6 тысяч кредитов на сумму 1 трлн рублей) пришлась на программу льготной ипотеки на новостройки, запущенную в пакете антикризисных мер, остальное - на «сельскую» и «дальневосточную» ипотеку (53.2 тыс кредитов на сумму 132 млрд рублей).

3️⃣ С учётом целевого уровня инфляции в размере 4% и при нейтральном значении ключевой ставки в размере 5-6%, которое было озвучено регулятором в пятницу, совокупные расходы бюджета за весь срок жизни ипотечных кредитов составят около 320 млрд рублей. А в стрессовом сценарии, если предположить что на горизонте 10-12 лет нас ждёт один цикл резкого повышения и нормализации ставки, как это было в 2014-2017 году, оценка расходов растёт до 465 млрд рублей.

4️⃣ Номинальные расходы на горизонте 15-20 лет - не очень полезная в быту и не самая информативная метрика. Поэтому, согласно заветам старины Ричарда Брейли, мы посчитали приведённую стоимость этих расходов (по кривой ОФЗ) - она составит от 207 до 279 млрд рублей в зависимости от сценария.

‼️ Шаг номер 2. Оценка инкрементального прироста количества кредитов. Другими словами - сколько кредитов было бы выдано в отсутствие перечисленных выше программ, и насколько больше - было выдано по факту.

1️⃣ Сначала нужно понять - какой бы была средняя ставка по ипотечным кредитам без льготных программ. Для этого посмотрим на вторичный рынок ипотеки. Средняя ставка на вторичном рынке в 2020 году снизилась на 1.8 процентного пункта, до 8.32%. Вторичный рынок почти не был охвачен льготными программами (несколько тысяч кредитов не в счёт), и это даёт нам оценку - на сколько снизились бы ставки на первичном рынке в отсутствие государственной поддержки. Получается, что без льготной ипотеки средняя ставка по кредитам на первичном рынке составила бы 7.58%, а средняя по больнице - 8.08%.

2️⃣ Все остальное мы уже сделали - вот здесь. Подставляем рассчитанные рыночные ставки в модель и - voilà! При указанных ставках количество ипотечных кредитов, выданных по итогам 2020 года, сократилось бы на 66 тысяч штук. Или, другими словами, льготные программы обеспечили прирост количества ипотечных кредитов на 66 тыс штук. Остальные 333 тысячи ипотечных заёмщиков, которые в 2020 года воспользовались льготами, взяли бы ипотечные кредиты и так, на рыночных условиях - говорят нам модели.

‼️ Шаг номер 3. Делим 207 или 279 млрд рублей (кому как больше нравится) на 66 тысяч кредитов. И получаем цифру - от 3.1 до 4.2 млн рублей.

Telegram

Шумпетер не одобрит

#проипотеку #economics

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

А вот давайте вернёмся на пару шагов назад и попробуем дать ответ на один из вопросов, которым мы задавались применительно к оценке эффективности льготной ипотеки в 2020 году:

⁉️Сколько составляют приведённые расходы (PV) бюджета…

#прожилье #economics

Интуиция и базовый курс экономики подсказывают, что первичный и вторичный рынки жилья должны вести себя как товары-заменители или субституты - при опережающем росте цены на первичном рынке доля новостроек в общем объёме приобретаемого жилья должна снижаться, и наоборот. Чем-то таким, вероятно, руководствовались 202 из 395 участников опроса, который мы делали в конце прошлой недели.

‼️Спойлер - все это оказалось не так. Более того, на доступном для анализа горизонте с 2015 по 2020 год доля покупок, совершаемых на первичном рынке, показывает ровно противоположную зависимость. Чем дороже жилье на первичном рынке по отношению к ценам вторичного рынка (горизонтальная шкала), тем больше доля строящегося жилья в структуре спроса (вертикальная шкала). Как-то все это мало похожа на поведение товаров-субститутов, не так ли?

⁉️Над объяснением этого феномена редакция ломала голову несколько дней. Страдайте теперь и вы. А через пару дней - расскажем про детали расчётов, объясним как это работает и что из этого следует.

Stay tuned! 🤘

Интуиция и базовый курс экономики подсказывают, что первичный и вторичный рынки жилья должны вести себя как товары-заменители или субституты - при опережающем росте цены на первичном рынке доля новостроек в общем объёме приобретаемого жилья должна снижаться, и наоборот. Чем-то таким, вероятно, руководствовались 202 из 395 участников опроса, который мы делали в конце прошлой недели.

‼️Спойлер - все это оказалось не так. Более того, на доступном для анализа горизонте с 2015 по 2020 год доля покупок, совершаемых на первичном рынке, показывает ровно противоположную зависимость. Чем дороже жилье на первичном рынке по отношению к ценам вторичного рынка (горизонтальная шкала), тем больше доля строящегося жилья в структуре спроса (вертикальная шкала). Как-то все это мало похожа на поведение товаров-субститутов, не так ли?

⁉️Над объяснением этого феномена редакция ломала голову несколько дней. Страдайте теперь и вы. А через пару дней - расскажем про детали расчётов, объясним как это работает и что из этого следует.

Stay tuned! 🤘

{kind=link}

#economics #прожилье

Законодатель предложил разрешить публично-правовой компании «Фонд защиты прав граждан - участников долевого строительства» привлекать средства участников долевого строительства при продаже свободных квартир в проблемных домах без использования счетов эскроу.

🏗 Напомним, Фонд создан в конце 2017 года для защиты участников долевого строительства при банкротстве застройщика. Этот механизм пришёл на смену страхованию гражданской ответственности, про который мы писали с месяц назад (здесь и здесь).

🏗 Фонд получает от застройщиков взнос в размере 1.2% от цены ДДУ, а в случае банкротства оных - должен выплатить дольщику денежную компенсацию или завершить строительство дома и передать квартиру. С 1 июля 2019 года все новые проекты реализуются с привлечением средств на счета эскроу, но часть старых проектов завершается с гарантией Фонда - на сегодня это около 39.9 млн метров.

‼️В принципе, в этой новости прекрасно все, но из наиболее примечательных фактов мы бы отметили следующее:

1️⃣ Чистые активы Фонда по состоянию на 30 сентября 2020 года составляют минус 317.4 млрд рублей, а обязательства Фонда в 2.7 раза больше, чем его активы;

2️⃣ Исходя из оценки актуария ожидаемые потери Фонда составляют 10.1% от объёма принятой ответственности, при страховом тарифе 1.2% от цены ДДУ. Иными словами, каждый застрахованный договор увеличивает дефицит Фонда на 300-350 тысяч рублей;

3️⃣ По оценке рейтингового агентства АКРА «собственная кредитоспособность ППК находится на крайне низком уровне - без поддержки со стороны государства она не сможет исполнять обязательства перед участниками долевого строительства».

⁉️В общем, логично было задаться вопросом о том, кто будет гарантировать риски участников долевого строительства, привлекаемых Фондом? И не пора ли распространить механизм funds of funds и на эту сферу деятельности? Но мы этого делать не станем. Наша оптимистичная редакция во всем старается найти луч света. И он, таки, здесь есть!

‼️Когда и если будет принят закон и фонд отчитается о продажах свободных квартир (слово «когда» скорее относится к закону, а «если» - к отчётности), то исходя из уровня дисконта к рыночной цене сопоставимого жилья можно будет посчитать две штуки:

🧮 implied оценку покупателями вероятности неисполнения обязательств Фондом. Как и любое «голосование кошельком» это будет вполне точный «индекс доверия» отдельно взятому винтику государственной машины;

🧮 математическое ожидание покупателей в отношении срока завершения строительства проблемного дома. По закону он составляет 3 года, но жизнь богаче и разнообразнее чем закон, даже федеральный...

PS - финансово-экономическое обоснование проекта по традиции лаконичное - «не потребует дополнительных затрат из федерального бюджета и бюджетов субъектов Российской Федерации». Ну и «не содержит положений, противоречащих положениям Договора о Евразийском экономическом союзе», тоже важная штука!

Законодатель предложил разрешить публично-правовой компании «Фонд защиты прав граждан - участников долевого строительства» привлекать средства участников долевого строительства при продаже свободных квартир в проблемных домах без использования счетов эскроу.

🏗 Напомним, Фонд создан в конце 2017 года для защиты участников долевого строительства при банкротстве застройщика. Этот механизм пришёл на смену страхованию гражданской ответственности, про который мы писали с месяц назад (здесь и здесь).

🏗 Фонд получает от застройщиков взнос в размере 1.2% от цены ДДУ, а в случае банкротства оных - должен выплатить дольщику денежную компенсацию или завершить строительство дома и передать квартиру. С 1 июля 2019 года все новые проекты реализуются с привлечением средств на счета эскроу, но часть старых проектов завершается с гарантией Фонда - на сегодня это около 39.9 млн метров.

‼️В принципе, в этой новости прекрасно все, но из наиболее примечательных фактов мы бы отметили следующее:

1️⃣ Чистые активы Фонда по состоянию на 30 сентября 2020 года составляют минус 317.4 млрд рублей, а обязательства Фонда в 2.7 раза больше, чем его активы;

2️⃣ Исходя из оценки актуария ожидаемые потери Фонда составляют 10.1% от объёма принятой ответственности, при страховом тарифе 1.2% от цены ДДУ. Иными словами, каждый застрахованный договор увеличивает дефицит Фонда на 300-350 тысяч рублей;

3️⃣ По оценке рейтингового агентства АКРА «собственная кредитоспособность ППК находится на крайне низком уровне - без поддержки со стороны государства она не сможет исполнять обязательства перед участниками долевого строительства».

⁉️В общем, логично было задаться вопросом о том, кто будет гарантировать риски участников долевого строительства, привлекаемых Фондом? И не пора ли распространить механизм funds of funds и на эту сферу деятельности? Но мы этого делать не станем. Наша оптимистичная редакция во всем старается найти луч света. И он, таки, здесь есть!

‼️Когда и если будет принят закон и фонд отчитается о продажах свободных квартир (слово «когда» скорее относится к закону, а «если» - к отчётности), то исходя из уровня дисконта к рыночной цене сопоставимого жилья можно будет посчитать две штуки:

🧮 implied оценку покупателями вероятности неисполнения обязательств Фондом. Как и любое «голосование кошельком» это будет вполне точный «индекс доверия» отдельно взятому винтику государственной машины;

🧮 математическое ожидание покупателей в отношении срока завершения строительства проблемного дома. По закону он составляет 3 года, но жизнь богаче и разнообразнее чем закон, даже федеральный...

PS - финансово-экономическое обоснование проекта по традиции лаконичное - «не потребует дополнительных затрат из федерального бюджета и бюджетов субъектов Российской Федерации». Ну и «не содержит положений, противоречащих положениям Договора о Евразийском экономическом союзе», тоже важная штука!

sozd.duma.gov.ru

№1134552-7 Законопроект :: Система обеспечения законодательной деятельности

Информационный ресурс Государственной Думы. Здесь собрана информация о рассмотрении законопроектов и проектов постановлений Государственной Думы

#прожилье #economics

В предыдущей серии мы увидели странную картину: по мере роста цен на первичном рынке и, самое главное, разницы в ценах на первичном и вторичном рынке недвижимости, доля первичного рынка в общем объёме сделок с недвижимостью тоже растёт.

⁉️Рациональное объяснение для обнаруженных нами фактов выглядит следующим образом:

1️⃣ Новостройки и «бабушкины» квартиры на вторичном рынке не являются товарами-заменителями. Другими словами - одна группа потребителей (вероятно - с более высокими доходами) покупает новое жилье, а совсем другая - «донашивает пальто за старшим братом»;

2️⃣ Приобретение жилья на первичном рынке создаёт дополнительное предложение на вторичном рынке жилья - счастливые новоселы продают свои старые квартиры (график внизу);

3️⃣ Покупатели жилья на вторичном рынке имеют ограниченные доходы, а спрос на вторичном рынке - сравнительно высокую эластичность по цене. Поэтому по мере роста предложения вторичного жилья, его цена ощутимо снижается и разрыв в ценах между новостройками и «подержанным» жильем растёт;

‼️ Все вышеописанное более-менее укладывается в теорию «фильтрации». В эту же копилку ложатся и результаты анализа «миграции» между регионами на первичном (мы писали про это здесь, а вот здесь - хороший анализ сделал @forbesrussia) и вторичном (про это ещё напишем) рынке недвижимости. На вторичном рынке доля покупок, совершаемых покупателями за переделами регионов своей постоянной регистрации - в разы ниже. Все это имеет ряд последствий - приятных и не очень. Начнём, пожалуй, с последних:

1️⃣ По мере роста объёмов жилищного строительства и первичного рынка жилья разрыв в ценах на первичном и вторичном рынке будет увеличиваться. Это значимый фактор риска для банковской системы - в случае массовых дефолтов будет невозможно продать залоговые квартиры по ценам первичного рынка. LTV 85% легко превратится в 105-110%. С этого, кстати, в том числе начинался ипотечный кризис 2008-2009 года в США;

2️⃣ Стимулирование ипотеки на первичном рынке ведёт к росту имущественного расслоения - помощь получают семьи с более высоким уровнем доходов. Это, конечно, дело вкуса, но мы ценим распределительную функцию государства выше, чем аллокационную;

‼️ Но есть и хорошие новости, и их тоже две.

1️⃣ При достижении цели по «улучшении жилищных условий не менее 5 млн семей ежегодно» можно сосредоточится исключительно на первичном рынке жилья. А все остальное «рассосётся» само собой. Впрочем, примерно это сейчас, кажется, и происходит;

2️⃣ При экономическом анализе спроса, предложения, цен и объёмов производства на рынке новостроек можно в известной степени абстрагироваться от рынка «подержанного» жилья. Всем этим мы обязательно и займёмся в следующих сериях.

Stay tuned! 🤘

В предыдущей серии мы увидели странную картину: по мере роста цен на первичном рынке и, самое главное, разницы в ценах на первичном и вторичном рынке недвижимости, доля первичного рынка в общем объёме сделок с недвижимостью тоже растёт.

⁉️Рациональное объяснение для обнаруженных нами фактов выглядит следующим образом:

1️⃣ Новостройки и «бабушкины» квартиры на вторичном рынке не являются товарами-заменителями. Другими словами - одна группа потребителей (вероятно - с более высокими доходами) покупает новое жилье, а совсем другая - «донашивает пальто за старшим братом»;

2️⃣ Приобретение жилья на первичном рынке создаёт дополнительное предложение на вторичном рынке жилья - счастливые новоселы продают свои старые квартиры (график внизу);

3️⃣ Покупатели жилья на вторичном рынке имеют ограниченные доходы, а спрос на вторичном рынке - сравнительно высокую эластичность по цене. Поэтому по мере роста предложения вторичного жилья, его цена ощутимо снижается и разрыв в ценах между новостройками и «подержанным» жильем растёт;

‼️ Все вышеописанное более-менее укладывается в теорию «фильтрации». В эту же копилку ложатся и результаты анализа «миграции» между регионами на первичном (мы писали про это здесь, а вот здесь - хороший анализ сделал @forbesrussia) и вторичном (про это ещё напишем) рынке недвижимости. На вторичном рынке доля покупок, совершаемых покупателями за переделами регионов своей постоянной регистрации - в разы ниже. Все это имеет ряд последствий - приятных и не очень. Начнём, пожалуй, с последних:

1️⃣ По мере роста объёмов жилищного строительства и первичного рынка жилья разрыв в ценах на первичном и вторичном рынке будет увеличиваться. Это значимый фактор риска для банковской системы - в случае массовых дефолтов будет невозможно продать залоговые квартиры по ценам первичного рынка. LTV 85% легко превратится в 105-110%. С этого, кстати, в том числе начинался ипотечный кризис 2008-2009 года в США;

2️⃣ Стимулирование ипотеки на первичном рынке ведёт к росту имущественного расслоения - помощь получают семьи с более высоким уровнем доходов. Это, конечно, дело вкуса, но мы ценим распределительную функцию государства выше, чем аллокационную;

‼️ Но есть и хорошие новости, и их тоже две.

1️⃣ При достижении цели по «улучшении жилищных условий не менее 5 млн семей ежегодно» можно сосредоточится исключительно на первичном рынке жилья. А все остальное «рассосётся» само собой. Впрочем, примерно это сейчас, кажется, и происходит;

2️⃣ При экономическом анализе спроса, предложения, цен и объёмов производства на рынке новостроек можно в известной степени абстрагироваться от рынка «подержанного» жилья. Всем этим мы обязательно и займёмся в следующих сериях.

Stay tuned! 🤘

{kind=link}

#прожилье #economics

В прошлый раз мы договаривались приступить к анализу первичного рынка жилья. И, таки, не обманули. Полученные результаты - на картинке внизу. На этом, в принципе, можно было бы и закончить. Одного взгляда на график достаточно для того, чтобы снять «пациента» с ИВЛ, прописать ему прогулки на свежем воздухе, и освободить койко-место для настоящих тяжелобольных. Но мы не станем лениться и расскажем обо всем по порядку: сначала важные наблюдения, потом выводы и заметки на полях, а в конце - традиционная #матчасть.

📈Если бы мы писали тезисы для выступления больших начальников, то начали бы так: «Доступность нового, качественного жилья для наших граждан за пять лет выросла более чем в полтора раза!». Но у нас более прикладная задача, поэтому обратим внимание на другое - эластичность спроса по цене составляет около 0.3 или, другими словами, при снижении цены на 10%, спрос растёт на 3%, и наоборот. Вот это по-настоящему важно для наших изысканий.

‼️ Экономическая теория говорит, что субсидирование спроса с низкой эластичностью - плохой способ увеличения объёма производства в отдельно взятой отрасли. В нашем случае, например, субсидия покупателям в размере 10% от цены квартиры даст прирост количества сделок на 17 тыс штук или на 69.1 млрд рублей, а расходы на выплату такой субсидии составят 254.5 млрд рублей. Математика не зависит от формы субсидии - единовременная денежная выплата, льготная ставка по кредиту, налоговый вычет. Важна только эластичность спроса на жилье по цене - пока она меньше 1, все эти упражнения в целом лишены экономического смысла.

‼️Перечисленное выше делает субсидированную ипотеку, налоговые вычеты и все такое прочее не самой эффективной мерой для долгосрочного стимулирования спроса - издержки превышают получаемые выгоды в несколько раз. Возможных альтернатив, если принять как данность задачу по увеличению объёмов строительства жилья, видится две:

1️⃣ Таргетированные субсидии в привязке к уровню доходов домохозяйства. Фокус в том, чтобы субсидии и льготные ставки получали только те семьи, которые в противном случае не смогли бы купить новое жилье. Это исключает free ride со стороны домохозяйств с более высоким уровнем доходов, сокращает расходы и повышает эффективность программы;

2️⃣ Приобретение жилья для расселения ветхого и аварийного фонда или предоставления квартир «очередникам» в рамках имеющихся у государства обязательств. Сюда же, возможно, стоит отнести накопительную ипотечную систему и даже выплату компенсаций «обманутым дольщикам». Как и в предыдущем пункте, при этом важно избежать «каннибализации» платёжеспособной части спроса.

📄Ну а теперь, покончив с серьёзной частью, можно, для развлечения, перейти ко всякого рода «заметкам на полях»:

‼️Эффект от снижения ипотечных ставок конечен - при нулевых ставках количество сделок на первичном рынке жилья вырастет до 716 тысяч, а среднегодовой ввод многоквартирного жилья - до 46.5-48 млн метров. Дальнейший рост возможен только за счёт увеличения реальных доходов населения.

‼️По итогам 2020 года front-loading спроса на первичном рынке не просматривается. Фактическое количество ипотечных сделок в 2020 году ниже со своего теоретического значения на 3.8%.

‼️При росте среднесрочных процентных ставок на 1 процент и прекращении с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном рынке жилья составит около 613 тысяч. No drama.

🧮 Чуть не забыли про #матчасть, вот она:

1️⃣ Количество сделок - договоры долевого участия в строительстве жилых помещений, заключённые с физическими лицами. За 2015-2017 год есть данные Росреестра, начиная с 2018 - пропорционально корректируем данные об общем количестве ДДУ.

2️⃣ Цена - отношение ипотечного платежа при покупке квартиры площадью 50 кв метров с LTV 80% к номинальной заработной плате. Ставка и срок для расчета платежа - Банк России, цена квадратного метра - Росстата.

В прошлый раз мы договаривались приступить к анализу первичного рынка жилья. И, таки, не обманули. Полученные результаты - на картинке внизу. На этом, в принципе, можно было бы и закончить. Одного взгляда на график достаточно для того, чтобы снять «пациента» с ИВЛ, прописать ему прогулки на свежем воздухе, и освободить койко-место для настоящих тяжелобольных. Но мы не станем лениться и расскажем обо всем по порядку: сначала важные наблюдения, потом выводы и заметки на полях, а в конце - традиционная #матчасть.

📈Если бы мы писали тезисы для выступления больших начальников, то начали бы так: «Доступность нового, качественного жилья для наших граждан за пять лет выросла более чем в полтора раза!». Но у нас более прикладная задача, поэтому обратим внимание на другое - эластичность спроса по цене составляет около 0.3 или, другими словами, при снижении цены на 10%, спрос растёт на 3%, и наоборот. Вот это по-настоящему важно для наших изысканий.

‼️ Экономическая теория говорит, что субсидирование спроса с низкой эластичностью - плохой способ увеличения объёма производства в отдельно взятой отрасли. В нашем случае, например, субсидия покупателям в размере 10% от цены квартиры даст прирост количества сделок на 17 тыс штук или на 69.1 млрд рублей, а расходы на выплату такой субсидии составят 254.5 млрд рублей. Математика не зависит от формы субсидии - единовременная денежная выплата, льготная ставка по кредиту, налоговый вычет. Важна только эластичность спроса на жилье по цене - пока она меньше 1, все эти упражнения в целом лишены экономического смысла.

‼️Перечисленное выше делает субсидированную ипотеку, налоговые вычеты и все такое прочее не самой эффективной мерой для долгосрочного стимулирования спроса - издержки превышают получаемые выгоды в несколько раз. Возможных альтернатив, если принять как данность задачу по увеличению объёмов строительства жилья, видится две:

1️⃣ Таргетированные субсидии в привязке к уровню доходов домохозяйства. Фокус в том, чтобы субсидии и льготные ставки получали только те семьи, которые в противном случае не смогли бы купить новое жилье. Это исключает free ride со стороны домохозяйств с более высоким уровнем доходов, сокращает расходы и повышает эффективность программы;

2️⃣ Приобретение жилья для расселения ветхого и аварийного фонда или предоставления квартир «очередникам» в рамках имеющихся у государства обязательств. Сюда же, возможно, стоит отнести накопительную ипотечную систему и даже выплату компенсаций «обманутым дольщикам». Как и в предыдущем пункте, при этом важно избежать «каннибализации» платёжеспособной части спроса.

📄Ну а теперь, покончив с серьёзной частью, можно, для развлечения, перейти ко всякого рода «заметкам на полях»:

‼️Эффект от снижения ипотечных ставок конечен - при нулевых ставках количество сделок на первичном рынке жилья вырастет до 716 тысяч, а среднегодовой ввод многоквартирного жилья - до 46.5-48 млн метров. Дальнейший рост возможен только за счёт увеличения реальных доходов населения.

‼️По итогам 2020 года front-loading спроса на первичном рынке не просматривается. Фактическое количество ипотечных сделок в 2020 году ниже со своего теоретического значения на 3.8%.

‼️При росте среднесрочных процентных ставок на 1 процент и прекращении с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном рынке жилья составит около 613 тысяч. No drama.

🧮 Чуть не забыли про #матчасть, вот она:

1️⃣ Количество сделок - договоры долевого участия в строительстве жилых помещений, заключённые с физическими лицами. За 2015-2017 год есть данные Росреестра, начиная с 2018 - пропорционально корректируем данные об общем количестве ДДУ.

2️⃣ Цена - отношение ипотечного платежа при покупке квартиры площадью 50 кв метров с LTV 80% к номинальной заработной плате. Ставка и срок для расчета платежа - Банк России, цена квадратного метра - Росстата.

{kind=link}