#проипотеку #цифры

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные вопросы применительно к программе льготной ипотеки звучит, наверное, так:

1️⃣ На сколько увеличилось количество семей купивших жильё (на первичном и вторичном рынке), благодаря программе льготной ипотеки?

2️⃣ Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

3️⃣ На сколько увеличились продажи жилья на первичном рынке благодаря программе, и в какой части это обусловлено перераспределением покупателей с вторичного рынка жилья и (или) потребительским ажиотажем?

4️⃣ Какова приведённая стоимость экономии или дополнительных затрат покупателей жилья на первичном рынке в связи реализацией программы субсидирования и покрывает ли эффект от снижения процентной ставки рост цен на недвижимость?

5️⃣ Какова дополнительная прибыль строительного сектора, которая будет получена за период реализации программы благодаря росту цен? И сколько составят дополнительные налоговые поступления бюджета?

6️⃣ Как программа повлияла на темпы запуска новых проектов и объёма выполненных строительных работ?

Наверное есть и другие правильные вопросы. Например - в какой части снижение ипотечных ставок на первичном рынке было обусловлено мягкой денежно-кредитной политикой Банка России, а в какой - программой субсидирования. К сожалению, отвечать на них сложно, и ни в одном из финансово-экономических обоснований ответов на эти вопросы не содержится.

А есть неправильные вопросы. Ответы на них не особо интересны, потому что не несут никакого экономического смысла. Например:

❌ Сколько заемщиков получило льготный кредит в рамках программы?

❌ На сколько вырос объём ипотечного кредитования в 2020 году?

❌ Сколько составили расходы федерального бюджета на реализацию программы в 2020 году?

Будем отвечать на правильные вопросы 🤘

Продолжение. Начало - здесь.

Умару ибн аль-Хаттабу, более известному в наших широтах как Омар I, приписывают фразу «Половина знания - вопрос заданный к месту». Было бы глупо и неосмотрительно проигнорировать эту рекомендацию. Правильные вопросы применительно к программе льготной ипотеки звучит, наверное, так:

1️⃣ На сколько увеличилось количество семей купивших жильё (на первичном и вторичном рынке), благодаря программе льготной ипотеки?

2️⃣ Сколько составляют приведённые расходы (PV) бюджета на выплату субсидии, исходя из экономически разумного сценария, в расчете на единицу прироста спроса?

3️⃣ На сколько увеличились продажи жилья на первичном рынке благодаря программе, и в какой части это обусловлено перераспределением покупателей с вторичного рынка жилья и (или) потребительским ажиотажем?

4️⃣ Какова приведённая стоимость экономии или дополнительных затрат покупателей жилья на первичном рынке в связи реализацией программы субсидирования и покрывает ли эффект от снижения процентной ставки рост цен на недвижимость?

5️⃣ Какова дополнительная прибыль строительного сектора, которая будет получена за период реализации программы благодаря росту цен? И сколько составят дополнительные налоговые поступления бюджета?

6️⃣ Как программа повлияла на темпы запуска новых проектов и объёма выполненных строительных работ?

Наверное есть и другие правильные вопросы. Например - в какой части снижение ипотечных ставок на первичном рынке было обусловлено мягкой денежно-кредитной политикой Банка России, а в какой - программой субсидирования. К сожалению, отвечать на них сложно, и ни в одном из финансово-экономических обоснований ответов на эти вопросы не содержится.

А есть неправильные вопросы. Ответы на них не особо интересны, потому что не несут никакого экономического смысла. Например:

❌ Сколько заемщиков получило льготный кредит в рамках программы?

❌ На сколько вырос объём ипотечного кредитования в 2020 году?

❌ Сколько составили расходы федерального бюджета на реализацию программы в 2020 году?

Будем отвечать на правильные вопросы 🤘

Telegram

Шумпетер не одобрит

#проипотеку #цифры

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

Слова про «финансовые обязательства на горизонте 10–15 лет» и «огромный процентный риск», которые примет на себя бюджет, прозвучали как-то «вскользь».

Давайте исправим эту досадную недоработку, и посмотрим с цифрами в руках - сколько…

#проипотеку #банкроссии #цифры

В конце февраля вышла статистика Банка России по рынку ипотечного кредитования за январь 2021 года. Давайте попробуем спокойно разобрать цифры и понять - что от нас скрывают эти странные значки индо-арабского происхождения.

‼️ Первое, что бросается в глаза - количество ипотечных кредитов на первичном рынке растёт медленнее, чем на вторичном. Прирост к январю 2020 года составил 15.9 и 24.6% соответственно. Темпы роста первичного рынка, к слову, ниже, чем у вторичного уже три месяца подряд - с ноября 2020 года. Причин может быть две:

1️⃣ ажиотажный спрос на первичном рынке во второй половине 2020 года, вызванный неопределённостью в отношении продления программы субсидирования ипотеки на новостройки. Прирост количества сделок в июле-октябре (к аналогичному месяцу прошлого года) составлял от 81.9 до 99.4%, а в январе сократился в 6.2 раза - до 15.9%.

2️⃣ переток спроса на вторичный рынок, вызванный опережающим ростом цен на новостройки по сравнению с вторичным рынком жилья (по данным Росстата - 12.0 и 9.5% соответсвенно за 2020 год). Косвенно это подтверждается изменением структуры выдаваемых кредитов. В январе 2020 года доля ипотечных кредитов, выданных на покупку строящегося жилья, составила 28.6%, в мае-августе выросла до 33.1 - 34.9%, а к январю 2021 года снова снизилась до 27.1%.

🤷♂️ А вот прямых подтверждений у этой гипотезы нет - с 2018 года публикация статистики регистрации прав на недвижимость носит не самый регулярный характер.

‼️ Второе наблюдение. Средняя процентная ставка на первичном рынке с января 2020 по январь 2021 года сократилась на 2.13 процентных пункта - с 7.99 до до 5.86%. На вторичном рынке за тот же самый период ставки снизились на 1.26 процентных пункта, с 9.23 до 7.97%. При этом:

1️⃣ снижение ставок на вторичном рынке происходило за счёт «мягкой» денежно-кредитной политики Банка России и прочих «ништяков», снижающих издержки банков, например, «электронных» закладных или ипотечных облигаций дом.рф. Указанные выше факторы в равной степени влияли и на ставки первичного рынка. Единственный фактор, определяющий разницу в динамике ставок - рост проникновения программ субсидирования ставок на первичном рынке.

2️⃣ из пункта 1 выше следует, что около 60% от совокупного снижения ставок на первичном рынке, или 1.26 из 2.13 процентного пункта, обусловлено смягчением ДКП и перечисленными выше «ништяками». Другими словами, без программы субсидирования «новостроек под 6.5%» ипотечные ставки на первичном рынке составили бы около 6.73%. А снижение ставок за счёт программы субсидирования, получается, составило около 0.87 процентного пункта, или 40% от совокупного снижения.

‼️ Третье наблюдение. Количество кредитов на вторичном рынке в 2020 году выросло на 32.2%, на первичном - на 42.4%. На первый взгляд, разница скромная. Но нас интересуют кредиты, выданные на цели приобретения жилья, и для чистоты эксперимента нужно исключить из расчётов рефинансирование (в 2019 году - 6.9, в 2020 - 13.7%). Точных данных нет, но рефинансирование на этапе строительства - скорее исключение из правил. Если отнести все рефинансирование к вторичному рынку, то его темпы роста в 2020 году оказываются существенно ниже - 17.8 вместо 32.2%. А теперь - фокус!

⁉️ Получается, что снижение ставки на 1.26 процентного пункта обеспечило рост количества сделок на 17.8%, а дополнительное снижение ставок на первичном рынке на 0.87 процентных пункта добавило к этому росту ещё 24.6%. Какая-то странная пропорция, нет? В следующей заметке попробуем разобраться, как это возможно, и при чем здесь субституты и теория рационального выбора.

В конце февраля вышла статистика Банка России по рынку ипотечного кредитования за январь 2021 года. Давайте попробуем спокойно разобрать цифры и понять - что от нас скрывают эти странные значки индо-арабского происхождения.

‼️ Первое, что бросается в глаза - количество ипотечных кредитов на первичном рынке растёт медленнее, чем на вторичном. Прирост к январю 2020 года составил 15.9 и 24.6% соответственно. Темпы роста первичного рынка, к слову, ниже, чем у вторичного уже три месяца подряд - с ноября 2020 года. Причин может быть две:

1️⃣ ажиотажный спрос на первичном рынке во второй половине 2020 года, вызванный неопределённостью в отношении продления программы субсидирования ипотеки на новостройки. Прирост количества сделок в июле-октябре (к аналогичному месяцу прошлого года) составлял от 81.9 до 99.4%, а в январе сократился в 6.2 раза - до 15.9%.

2️⃣ переток спроса на вторичный рынок, вызванный опережающим ростом цен на новостройки по сравнению с вторичным рынком жилья (по данным Росстата - 12.0 и 9.5% соответсвенно за 2020 год). Косвенно это подтверждается изменением структуры выдаваемых кредитов. В январе 2020 года доля ипотечных кредитов, выданных на покупку строящегося жилья, составила 28.6%, в мае-августе выросла до 33.1 - 34.9%, а к январю 2021 года снова снизилась до 27.1%.

🤷♂️ А вот прямых подтверждений у этой гипотезы нет - с 2018 года публикация статистики регистрации прав на недвижимость носит не самый регулярный характер.

‼️ Второе наблюдение. Средняя процентная ставка на первичном рынке с января 2020 по январь 2021 года сократилась на 2.13 процентных пункта - с 7.99 до до 5.86%. На вторичном рынке за тот же самый период ставки снизились на 1.26 процентных пункта, с 9.23 до 7.97%. При этом:

1️⃣ снижение ставок на вторичном рынке происходило за счёт «мягкой» денежно-кредитной политики Банка России и прочих «ништяков», снижающих издержки банков, например, «электронных» закладных или ипотечных облигаций дом.рф. Указанные выше факторы в равной степени влияли и на ставки первичного рынка. Единственный фактор, определяющий разницу в динамике ставок - рост проникновения программ субсидирования ставок на первичном рынке.

2️⃣ из пункта 1 выше следует, что около 60% от совокупного снижения ставок на первичном рынке, или 1.26 из 2.13 процентного пункта, обусловлено смягчением ДКП и перечисленными выше «ништяками». Другими словами, без программы субсидирования «новостроек под 6.5%» ипотечные ставки на первичном рынке составили бы около 6.73%. А снижение ставок за счёт программы субсидирования, получается, составило около 0.87 процентного пункта, или 40% от совокупного снижения.

‼️ Третье наблюдение. Количество кредитов на вторичном рынке в 2020 году выросло на 32.2%, на первичном - на 42.4%. На первый взгляд, разница скромная. Но нас интересуют кредиты, выданные на цели приобретения жилья, и для чистоты эксперимента нужно исключить из расчётов рефинансирование (в 2019 году - 6.9, в 2020 - 13.7%). Точных данных нет, но рефинансирование на этапе строительства - скорее исключение из правил. Если отнести все рефинансирование к вторичному рынку, то его темпы роста в 2020 году оказываются существенно ниже - 17.8 вместо 32.2%. А теперь - фокус!

⁉️ Получается, что снижение ставки на 1.26 процентного пункта обеспечило рост количества сделок на 17.8%, а дополнительное снижение ставок на первичном рынке на 0.87 процентных пункта добавило к этому росту ещё 24.6%. Какая-то странная пропорция, нет? В следующей заметке попробуем разобраться, как это возможно, и при чем здесь субституты и теория рационального выбора.

www.cbr.ru

Показатели рынка жилищного (ипотечного жилищного) кредитования | Банк России

#проипотеку #цифры #ретроспектива

Небольшая ретроспектива рынка ипотечного кредитования с 2016 года:

📈 количество кредитов, выданных за год, выросло в 2 раза - с 856 тыс до 1 млн 712 тыс штук;

📉 средневзвешенная ставка снизилась на 39% или 4.86 процентных пункта - с 12.48 до 7.62%;

📈 средневзвешенный срок кредита вырос на 3 с небольшим года - со 183 до 221 месяца;

📈 Средний размер кредита вырос на 46% - с 1.72 до 2.51 млн рублей.

‼️ И только одна величина осталась неизменной в этом бушующем море спорадических разнонаправленных изменений - средний размер ипотечного платежа. За четыре года он вырос всего на 90 рублей и составил 21 тысячу 145 рублей в месяц.

Небольшая ретроспектива рынка ипотечного кредитования с 2016 года:

📈 количество кредитов, выданных за год, выросло в 2 раза - с 856 тыс до 1 млн 712 тыс штук;

📉 средневзвешенная ставка снизилась на 39% или 4.86 процентных пункта - с 12.48 до 7.62%;

📈 средневзвешенный срок кредита вырос на 3 с небольшим года - со 183 до 221 месяца;

📈 Средний размер кредита вырос на 46% - с 1.72 до 2.51 млн рублей.

‼️ И только одна величина осталась неизменной в этом бушующем море спорадических разнонаправленных изменений - средний размер ипотечного платежа. За четыре года он вырос всего на 90 рублей и составил 21 тысячу 145 рублей в месяц.

#проипотеку #цифры

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Сначала посмотрим - как рынок реагирует на изменение процентных ставок. Погнали!

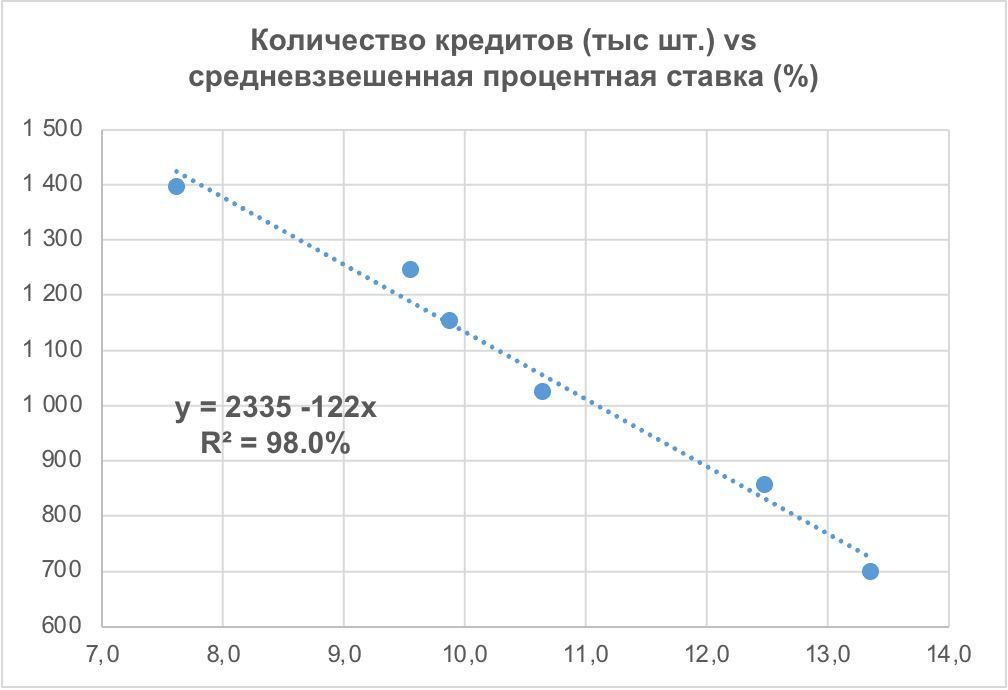

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Сначала посмотрим - как рынок реагирует на изменение процентных ставок. Погнали!

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

{kind=link}

#проипотеку #банкроссии

Сегодня в интервью газете Известия Председатель Банка России Э.С. Набиуллина предложила продлить после 1 июля 2021 года программу льготной ипотеки в 24 субъектах Российской Федерации. Пройти мимо такой новости решительно невозможно, поэтому предлагаем взять взять в руки калькулятор и немедленно разобрать этот кейс на запчасти . В хорошем, разумеется, смысле этого слова.

1️⃣ Вопрос первый. Каким будет охват программы, если предложения регулятора будут реализованы? На 24 субъекта, в которых предложено продлить льготную программу, приходится:

👨👩👦 29.5% населения Российской Федерации и 26.8% городского населения.

🏗 18.2% строящегося жилья и 20% жилья, строящегося и использованием счетов эскроу и проектного финансирования;

📄 18.4% договоров участия в долевом строительстве, заключённых в 2020 году;

💵 22.6% ипотечных кредитов, выданных на цели покупки строящегося жилья в 2020 году;

В общем, если в 2020 году программа льготной ипотеки охватывала 73% рынка, то в предложенном сценарии охват сократится в 3.5 раза - примерно до 20%. А совокупный охват рынка льготными программами (с учётом «семейной», «дальневосточной» и «сельской» ипотеки) составит около 35-40% (в 2020 году было около 87%).

2️⃣ Вопрос второй. Что отличает отобранные Банком России субъекты от других регионов России? Каковы логика и аргументы Банка России?

Здесь уже чуть сложнее, но зато интереснее. Для начала, исключим из анализа регионы «дальневосточной» ипотекой и столичные агломерации (сложно представить их кандидатами на продление программы). Картина получается такая:

‼️ Непохоже, что в 24 регионах, предложенных для продления льготной ипотеки, сектор жилищного строительства пережил 2020 год хуже, чем в остальных 50 субъектах:

📄 Количество заключённых ДДУ выросло на 5.3%, в остальных регионах - снизилось на 1.6%;

💵 Количество ипотечных кредитов, выданных на первичном рынке, выросло на 45.8% (в остальных регионах - на 50.8%), а проникновение ипотеки по итогам года уверенно превысило 90%;

🏗 Объем строящегося жилья с января 2020 по январь 2021 года сократился на 12.1%, в остальных регионах - на 10.2%.

🤷♂️ В общем, беглый анализ не выявил ни одного фактора, который говорил бы о том, что в выбранных субъектах «спрос на недвижимость еще не восстановился» или указывал на то, что «в таких регионах как антикризисную меру льготную ипотеку можно было бы продлить» (в кавычках - цитаты из первоисточника). Более того, большинство индикаторов указывают что потребность в «антикризисной» программе в целом была исчерпана к концу 3 квартала 2020 года.

🏗 Также не удалось обнаружить «предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России»: площадь строящегося жилья на 1 городского жителя в отобранных субъектах на конец января составляла 0.57 кв. метра - на 20.6% меньше, чем в остальных регионах.

⁉️ Разгадка ребуса, возможно, кроется в словах «уровень потенциального предложения». Предложения, которого сегодня нет, но могло бы появится, при дополнительном стимулировании спроса за счёт льготной ипотеки и, как следствие - росте цен.

💰По состоянию на 4 квартал 2020 года средневзвешенная (по количеству ДДУ) цена на первичном рынке в субъектах, отобранных Банком России, составляла около 55 тысяч, в остальных регионах - 60.5 тысяч рублей за квадратный метр. Опережающий рост цены на 10-15% - необходимое условие для более интенсивного запуска новых проектов.

⁉️ Думается, что это единственное рациональное объяснение. Хорошо бы ещё сделать программу долгосрочной и предусмотреть условия ее «автоматического», а не «административного» прекращения, чтобы застройщики могли планировать свой инвестиционный цикл. А покупателям в отобранных субъектах стоит приготовится к продолжению ралли на первичном рынке жилья 📈

Сегодня в интервью газете Известия Председатель Банка России Э.С. Набиуллина предложила продлить после 1 июля 2021 года программу льготной ипотеки в 24 субъектах Российской Федерации. Пройти мимо такой новости решительно невозможно, поэтому предлагаем взять взять в руки калькулятор и немедленно разобрать этот кейс на запчасти . В хорошем, разумеется, смысле этого слова.

1️⃣ Вопрос первый. Каким будет охват программы, если предложения регулятора будут реализованы? На 24 субъекта, в которых предложено продлить льготную программу, приходится:

👨👩👦 29.5% населения Российской Федерации и 26.8% городского населения.

🏗 18.2% строящегося жилья и 20% жилья, строящегося и использованием счетов эскроу и проектного финансирования;

📄 18.4% договоров участия в долевом строительстве, заключённых в 2020 году;

💵 22.6% ипотечных кредитов, выданных на цели покупки строящегося жилья в 2020 году;

В общем, если в 2020 году программа льготной ипотеки охватывала 73% рынка, то в предложенном сценарии охват сократится в 3.5 раза - примерно до 20%. А совокупный охват рынка льготными программами (с учётом «семейной», «дальневосточной» и «сельской» ипотеки) составит около 35-40% (в 2020 году было около 87%).

2️⃣ Вопрос второй. Что отличает отобранные Банком России субъекты от других регионов России? Каковы логика и аргументы Банка России?

Здесь уже чуть сложнее, но зато интереснее. Для начала, исключим из анализа регионы «дальневосточной» ипотекой и столичные агломерации (сложно представить их кандидатами на продление программы). Картина получается такая:

‼️ Непохоже, что в 24 регионах, предложенных для продления льготной ипотеки, сектор жилищного строительства пережил 2020 год хуже, чем в остальных 50 субъектах:

📄 Количество заключённых ДДУ выросло на 5.3%, в остальных регионах - снизилось на 1.6%;

💵 Количество ипотечных кредитов, выданных на первичном рынке, выросло на 45.8% (в остальных регионах - на 50.8%), а проникновение ипотеки по итогам года уверенно превысило 90%;

🏗 Объем строящегося жилья с января 2020 по январь 2021 года сократился на 12.1%, в остальных регионах - на 10.2%.

🤷♂️ В общем, беглый анализ не выявил ни одного фактора, который говорил бы о том, что в выбранных субъектах «спрос на недвижимость еще не восстановился» или указывал на то, что «в таких регионах как антикризисную меру льготную ипотеку можно было бы продлить» (в кавычках - цитаты из первоисточника). Более того, большинство индикаторов указывают что потребность в «антикризисной» программе в целом была исчерпана к концу 3 квартала 2020 года.

🏗 Также не удалось обнаружить «предложения на первичном рынке жилья в таких регионах выше, чем в среднем по России»: площадь строящегося жилья на 1 городского жителя в отобранных субъектах на конец января составляла 0.57 кв. метра - на 20.6% меньше, чем в остальных регионах.

⁉️ Разгадка ребуса, возможно, кроется в словах «уровень потенциального предложения». Предложения, которого сегодня нет, но могло бы появится, при дополнительном стимулировании спроса за счёт льготной ипотеки и, как следствие - росте цен.

💰По состоянию на 4 квартал 2020 года средневзвешенная (по количеству ДДУ) цена на первичном рынке в субъектах, отобранных Банком России, составляла около 55 тысяч, в остальных регионах - 60.5 тысяч рублей за квадратный метр. Опережающий рост цены на 10-15% - необходимое условие для более интенсивного запуска новых проектов.

⁉️ Думается, что это единственное рациональное объяснение. Хорошо бы ещё сделать программу долгосрочной и предусмотреть условия ее «автоматического», а не «административного» прекращения, чтобы застройщики могли планировать свой инвестиционный цикл. А покупателям в отобранных субъектах стоит приготовится к продолжению ралли на первичном рынке жилья 📈

Известия

Глава ЦБ назвала регионы с потенциалом продления льготной ипотеки

В 24 российских регионах льготную ипотеку как антикризисную меру можно было бы продлить, сказала в интервью «Известиям» глава Центробанка Эльвира Набиуллина. В этих субъектах спрос на недвижимость еще не восстановился, поэтому негативного эффекта от меры…

#проипотеку #ретроспектива

📈 Вот так менялось проникновение ипотеки на первичном рынке недвижимости с 2015 по 2020 год. В ближайшее время попробуем проанализировать - как это повлияло на объём приобретаемых населением новостроек, цены, и вообще - с чем это было связано.

⁉️А пока, как и договаривались выше, посмотрим на проникновение ипотеки в разрезе регионов. Там нас ждёт масса интересных открытий.

📈 Вот так менялось проникновение ипотеки на первичном рынке недвижимости с 2015 по 2020 год. В ближайшее время попробуем проанализировать - как это повлияло на объём приобретаемых населением новостроек, цены, и вообще - с чем это было связано.

⁉️А пока, как и договаривались выше, посмотрим на проникновение ипотеки в разрезе регионов. Там нас ждёт масса интересных открытий.

{kind=link}

#проипотеку #прожилье #цифры

Йо! Как и договаривались - пытаемся извлечьхайп пользу из данных о региональном проникновении ипотеки.

Сначала - краткое описание графика, прикрепленного внизу:

📊 по оси абсцисс (горизонтальная) показано проникновение ипотечного кредитования на первичном рынке жилья в каждом из субъектов РФ в 2020 году. Или, другими словами, отношение (а) количества ипотечных кредитов, выданных физическим лицам под залог прав по договорам участия в долевом строительстве к (b) количеству договоров участия в долевом строительстве жилых помещений, заключённых физическими лицами;

📊 по оси ординат (вертикальная) показана площадь строящегося многоквартирного жилья в каждом из субъектов в расчете на одного городского жителя, по состоянию на конец 2020 года.

⁉️А вот для рассказа о том, что это за маленькая красная точка, для чего нарисованы красные овалы с буквами «А» и «Б» и почему слова «проникновение ипотеки» в названии графика взяты в кавычки - время ещё не пришло. Сначала нужно пройти небольшой опрос, и только потом можно будет продолжить «сеанс чёрной магии с непременным ее разоблачением».

Йо! Как и договаривались - пытаемся извлечь

Сначала - краткое описание графика, прикрепленного внизу:

📊 по оси абсцисс (горизонтальная) показано проникновение ипотечного кредитования на первичном рынке жилья в каждом из субъектов РФ в 2020 году. Или, другими словами, отношение (а) количества ипотечных кредитов, выданных физическим лицам под залог прав по договорам участия в долевом строительстве к (b) количеству договоров участия в долевом строительстве жилых помещений, заключённых физическими лицами;

📊 по оси ординат (вертикальная) показана площадь строящегося многоквартирного жилья в каждом из субъектов в расчете на одного городского жителя, по состоянию на конец 2020 года.

⁉️А вот для рассказа о том, что это за маленькая красная точка, для чего нарисованы красные овалы с буквами «А» и «Б» и почему слова «проникновение ипотеки» в названии графика взяты в кавычки - время ещё не пришло. Сначала нужно пройти небольшой опрос, и только потом можно будет продолжить «сеанс чёрной магии с непременным ее разоблачением».

{kind=link}

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ в 2020 году, синие точки - субъекты РФ.

⁉️На первый взгляд, получается странная картина - чем меньше ипотеки, тем больше строится жилья. А в некоторых регионах - ипотечных кредитов выдаётся в 2-3 раза больше, чем покупается жилья на первичном рынке. Давайте разберёмся, как это возможно. В принципе, все ответы уже были написаны выше, вот здесь. Но для тех, кто пропустил - повторим.

1️⃣ договоры долевого участия учитываются по месту нахождения строящегося дома, а вот ипотечные кредиты - по месту регистрации заёмщика. Если житель, например, Владивостока берет ипотечный кредит и покупает квартиру в строящемся доме в Москве, то в Приморье «проникновение ипотеки» на первичном рынке растет, а а Москве - снижается. Вот почему показатель взят в кавычки.

2️⃣ субъекты с «проникновением ипотеки» выше 150% - это «доноры», значительная часть жителей этих регионов предпочитает покупать жилье в других местах, поэтому локальный спрос низкий, и жилья строится меньше чем в среднем по России. На нашем графике - это группа «А». Опыт ДФО показывает (пока?), что эта проблема не обязательно лечится льготной ипотекой.

3️⃣ субъекты с низким «проникновением ипотеки» (60% и ниже) - это «реципиенты», в этих регионах жильё активно покупают в том числе жители других субъектов. И жилья строится существенно больше, чем в среднем по России. На нашем графике это группа «Б». Нужно ли, в этих регионах дополнительно стимулировать спрос - вопрос неочевидный. На первый взгляд, он в них и так стимулируется жителями всей России.

‼️ Такая вот в меру неожиданная история, про «из точки А в точку Б ехал поезд». «Голосование кошельком», если уметь его измерять, работает куда лучше социологических опросов населения. В следующий раз посмотрим на топ-10 «доноров» и «реципиентов» и попробуем посчитать - какая часть спроса на первичном рынке у «реципиентов» обеспечена другими регионами.

😂 А вот «впрок» льготных кредитов никто не берет, и для жилищного строительства ипотека - это несомненное благо. Уверены что все наши читатели это прекрасно понимают. Вероятно, 75% голосов в ходе опроса дал Игорь Рыбаков, других объяснений полученным результатам у нас нет.

{kind=link}

#проипотеку #прожилье #топ10

Топ-10 субъектов РФ, в которых максимальная доля продаж на первичном рынке обеспечивается за счёт «иногородних» жителей, состоит из хорошо знакомых всем «нерезиновых» регионов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний, федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Топ-10 субъектов РФ, в которых максимальная доля продаж на первичном рынке обеспечивается за счёт «иногородних» жителей, состоит из хорошо знакомых всем «нерезиновых» регионов. Кроме первого и последнего места. Погнали!

🔟 место - Самарская область. 17% покупок на первичном рынке делают покупатели из других субъектов. Но объяснения этому факту у нас нет. Да и жилья на душу населения (городского) здесь строится на 30% меньше, чем в среднем по России.

9️⃣ место - Калининградская область. 21% покупок делают жители из других регионов. Единственно возможный выбор для любителей готической архитектуры, один из лучших городов по качеству городской среды. Жилья строится на 74% больше, чем в среднем по РФ.

8️⃣ место - Краснодарский край. На жителей других субъектов приходится 25% покупок. Хороший климат, курорт, переезд с севера на юг, или при увольнении с военной службы. Жилья строится на 183% больше, чем в среднем по РФ.

7️⃣ место - Санкт-Петербург. Северная столица, рост деловой активности в последние годы, переезд крупных компаний, федеральных органов и административных учреждений. 28% покупателей, скорее всего, не смогут отличить «поребрик» от «бордюра». Жилья строится на 117% больше, чем в среднем по РФ.

6️⃣ место - Республика Крым и г. Севастополь. Наше все. «Большая земля» обеспечивает 29% спроса на первичном рынке. А вот жилья строится на 26% меньше, чем в остальной части РФ. Но это, вероятно, пока.

5️⃣ место - Москва. Комментарии излишни. 30% покупателей обеспечивают другие регионы РФ. Строительство жилья на душу населения - на 53% выше среднего.

4️⃣ место - Новосибирская область. 31% покупателей покупок - за счёт покупателей из других субъектов. Столица Сибири, крупный научный и образовательный центр. Объём строительства жилья - на 40% выше среднего по РФ.

‼️ А теперь - призовая тройка лидеров:

🥉Ленинградская область - бюджетный вариант жилья в Санкт-Петербурге. 37% покупателей на первичном рынке - извне. Строительство жилья не отстаёт - на 168% больше, чем в среднем по стране.

🥈 Московская область - как говорится в рекламных проспектах застройщиков «живописный район вдали от городской суеты, с развитой инфраструктурой и всего в 20 минутах от МКАД». В общем, такая же история, как и пунктом выше. 43% покупателей на первичном рынке - извне. Строительство жилья - на 78% больше, чем в среднем по стране.

🥇 Адыгея. Да-да, именно так! 51% покупок здесь делают жители других регионов. Разгадка, впрочем, несложная. Это бюджетный вариант для тех, кто решил сэкономить или не смог купить квартиру в Краснодаре. Там недалеко - нужно просто перейти через дорогу. Строительный сектор не отстаёт от запросов покупателей, жилья строится на 84% больше, чем в среднем по РФ.

‼️В следующей серии посмотрим Топ-10 «реципиентов» в абсолютном зачёте - по количеству покупателей из других регионов.

PS - для любителей раздела #матчасть сообщаем: расчеты основаны на допущении, что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая. Остальное - можно додумать прочитав предыдущий пост.

Telegram

Шумпетер не одобрит

#проипотеку #прожилье #цифры

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

Продолжаем анализ регионального проникновения ипотеки (на графике внизу). По горизонтали - проникновение ипотеки, по вертикали - объём строящегося жилья на одного человека. Маленькая красная точка - среднее значение по РФ…

#проипотеку #прожилье #топ10

В 2020 году было заключено 763.8 тыс договоров участия в долевом строительстве, из них около 615.5 тысяч - покупка физическими лицами квартир в строящихся домах. Остальные 148.3 тысяч - это нежилые помещения, юридические лица и муниципалитеты и все такое.

🧮 Из 615.5 квартир около 107.6 тыс штук или 17.5% покупатели приобрели за пределами регионов своего постоянного проживания (регистрации). Регионы, таким образом, разделились на «доноров» (их жители которых активно покупают жилье в других субъектах) и «реципиентов» (значимая часть жилья продаётся «на экспорт» - покупателям из других регионов). Про это подробно писали выше.

📊 На картинке внизу показано распределение «экспорта» в 2019 и 2020 году. Несколько наблюдений из разряда «капитан очевидность»:

1️⃣ Только 14 из 85 субъектов являются «реципиентами», при этом 68% от общего объёма «экспорта» жилья в 2020 году пришлось на «большую тройку» - Московская область, Москва, Санкт-Петербург. Годом ранее, в 2019 году, «реципиентов» было 16, а на «большую тройку» пришлось 54%.

2️⃣ По итогам 2020 года только 2 региона из числа «реципиентов» увеличили объём продаж за счёт других субъектов РФ - Москва и Московская область - на 19.7 тыс квартир или 1.1 млн квадратных метров. Без этого, кстати, объём продаж в столичной агломерации снизился бы на 10.2%, а так - вырос на 2.8%.

3️⃣ Пункт 2 выше, кажется, оставляет мало вариантов для ответа на вопрос - «Qui prodest»? Уверены, что сокращение прибыли среднего и крупного бизнеса на 23.5% по итогам 2020 года, о котором пишет FinExpertiza, обошло столичных застройщиков стороной. Но для чистоты эксперимента все же не станем забегать вперёд, а дождёмся выхода годовых отчетов.

⁉️ Ну вот, кажется мы извлекли всю имеющуюся пользу из региональной статистики ипотечного кредитования. Новых идей пока нет. Поэтому вернёмся обратно к вопросу - от чего зависит количество выдаваемых ипотечных кредитов? Там тоже откроется много интересных ништяков.

PS - методика оценки все та же и основана на допущении, что что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая.

В 2020 году было заключено 763.8 тыс договоров участия в долевом строительстве, из них около 615.5 тысяч - покупка физическими лицами квартир в строящихся домах. Остальные 148.3 тысяч - это нежилые помещения, юридические лица и муниципалитеты и все такое.

🧮 Из 615.5 квартир около 107.6 тыс штук или 17.5% покупатели приобрели за пределами регионов своего постоянного проживания (регистрации). Регионы, таким образом, разделились на «доноров» (их жители которых активно покупают жилье в других субъектах) и «реципиентов» (значимая часть жилья продаётся «на экспорт» - покупателям из других регионов). Про это подробно писали выше.

📊 На картинке внизу показано распределение «экспорта» в 2019 и 2020 году. Несколько наблюдений из разряда «капитан очевидность»:

1️⃣ Только 14 из 85 субъектов являются «реципиентами», при этом 68% от общего объёма «экспорта» жилья в 2020 году пришлось на «большую тройку» - Московская область, Москва, Санкт-Петербург. Годом ранее, в 2019 году, «реципиентов» было 16, а на «большую тройку» пришлось 54%.

2️⃣ По итогам 2020 года только 2 региона из числа «реципиентов» увеличили объём продаж за счёт других субъектов РФ - Москва и Московская область - на 19.7 тыс квартир или 1.1 млн квадратных метров. Без этого, кстати, объём продаж в столичной агломерации снизился бы на 10.2%, а так - вырос на 2.8%.

3️⃣ Пункт 2 выше, кажется, оставляет мало вариантов для ответа на вопрос - «Qui prodest»? Уверены, что сокращение прибыли среднего и крупного бизнеса на 23.5% по итогам 2020 года, о котором пишет FinExpertiza, обошло столичных застройщиков стороной. Но для чистоты эксперимента все же не станем забегать вперёд, а дождёмся выхода годовых отчетов.

⁉️ Ну вот, кажется мы извлекли всю имеющуюся пользу из региональной статистики ипотечного кредитования. Новых идей пока нет. Поэтому вернёмся обратно к вопросу - от чего зависит количество выдаваемых ипотечных кредитов? Там тоже откроется много интересных ништяков.

PS - методика оценки все та же и основана на допущении, что что доля жилья, приобретаемого с использованием ипотечного кредита, во всех регионах примерно одинаковая.

{kind=link}