Forwarded from Шумпетер не одобрит

#прожилье #цифры

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду его полной, окончательной и бесповоротной амортизации, решительно невозможно.

Вместе с тем, не меньший интерес, чем вводы, представляют «выводы» жилья. И картина здесь получается следующая:

1️⃣ За период с 2010 по 2019 год включительно жилищный фонд в РФ увеличился на 676 млн кв. метров – с 3 118 до 3 794 млн кв. метров. Ввод жилья за этот же период составил 744 млн метров.

2️⃣ Из этого следует, что 68 млн метров жилья (744 - 678) за 10 лет выбыло из состава жилищного фонда, и направилось в мрачное царство Аида. В среднем - 6.8 млн метров в год.

🏗 Из этой нехитрой математики следует, что полный цикл обновления жилого фонда займет около 560 лет. Если обратиться к исторической перспективе, для понимания временных масштабов, то 560 лет назад, в 1461 году, Людовик XI Валуа сменил своего отца Карла VII на французском троне.

🏗 Если учесть капитальный ремонт, то картина гораздо лучше – цикл обновления сократится почти в два раза. Продолжая историческую ретроспективу, 281 год назад, в январе 1740 года, в Санкт-Петербурге был построен знаменитый Ледяной дом – одна из любимых забав императрицы Анны Иоанновны, придуманная камергером А.Д.Татищевым. Вот как раз в наши дни он бы и выбыл.

Традиционно в фокусе внимания находятся «вводы» жилья – и в России, и во всем мире. Ну, в той его части, где в принципе строится жилье. Было бы любопытно узнать, что по этому поводу думает старик Зигмунд Шломо Фрейд, но сделать это, ввиду его полной, окончательной и бесповоротной амортизации, решительно невозможно.

Вместе с тем, не меньший интерес, чем вводы, представляют «выводы» жилья. И картина здесь получается следующая:

1️⃣ За период с 2010 по 2019 год включительно жилищный фонд в РФ увеличился на 676 млн кв. метров – с 3 118 до 3 794 млн кв. метров. Ввод жилья за этот же период составил 744 млн метров.

2️⃣ Из этого следует, что 68 млн метров жилья (744 - 678) за 10 лет выбыло из состава жилищного фонда, и направилось в мрачное царство Аида. В среднем - 6.8 млн метров в год.

🏗 Из этой нехитрой математики следует, что полный цикл обновления жилого фонда займет около 560 лет. Если обратиться к исторической перспективе, для понимания временных масштабов, то 560 лет назад, в 1461 году, Людовик XI Валуа сменил своего отца Карла VII на французском троне.

🏗 Если учесть капитальный ремонт, то картина гораздо лучше – цикл обновления сократится почти в два раза. Продолжая историческую ретроспективу, 281 год назад, в январе 1740 года, в Санкт-Петербурге был построен знаменитый Ледяной дом – одна из любимых забав императрицы Анны Иоанновны, придуманная камергером А.Д.Татищевым. Вот как раз в наши дни он бы и выбыл.

Forwarded from Шумпетер не одобрит

#проипотеку #цифры #ретроспектива

Небольшая ретроспектива рынка ипотечного кредитования с 2016 года:

📈 количество кредитов, выданных за год, выросло в 2 раза - с 856 тыс до 1 млн 712 тыс штук;

📉 средневзвешенная ставка снизилась на 39% или 4.86 процентных пункта - с 12.48 до 7.62%;

📈 средневзвешенный срок кредита вырос на 3 с небольшим года - со 183 до 221 месяца;

📈 Средний размер кредита вырос на 46% - с 1.72 до 2.51 млн рублей.

‼️ И только одна величина осталась неизменной в этом бушующем море спорадических разнонаправленных изменений - средний размер ипотечного платежа. За четыре года он вырос всего на 90 рублей и составил 21 тысячу 145 рублей в месяц.

Небольшая ретроспектива рынка ипотечного кредитования с 2016 года:

📈 количество кредитов, выданных за год, выросло в 2 раза - с 856 тыс до 1 млн 712 тыс штук;

📉 средневзвешенная ставка снизилась на 39% или 4.86 процентных пункта - с 12.48 до 7.62%;

📈 средневзвешенный срок кредита вырос на 3 с небольшим года - со 183 до 221 месяца;

📈 Средний размер кредита вырос на 46% - с 1.72 до 2.51 млн рублей.

‼️ И только одна величина осталась неизменной в этом бушующем море спорадических разнонаправленных изменений - средний размер ипотечного платежа. За четыре года он вырос всего на 90 рублей и составил 21 тысячу 145 рублей в месяц.

Forwarded from Шумпетер не одобрит

#проипотеку #цифры

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

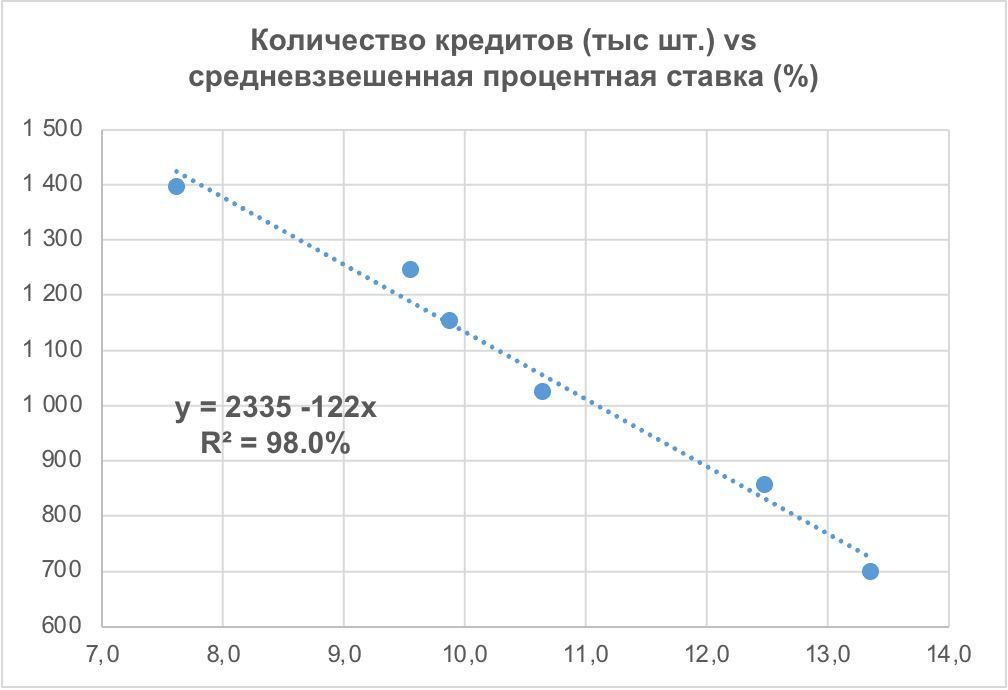

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

Как договаривались, приступаем к разбору эластичности спроса на жилье, приобретаемое с использованием ипотечного кредита, по цене. Единственная проблема - сначала хорошо бы определиться, как измерять спрос и что такое цена. Этому и будет посвящена неизбежная #матчасть. Всем, кто учился в Финансовой академии или на экономическом факультете МГУ, или хочет перейти сразу к выводам - можно смело пропустить три следующих абзаца.

1️⃣ Все, что происходило на ипотечном рынке до 2015 года - «темные века». Разбивки на первичный и вторичный рынок нет, статистики рефинансирования нет, да и проникновение ипотечного кредитования крайне неоднородное. Зато период с 2015 по 2020 год идеально подходит для анализа. Компиляция статистики Банка России и Frank Research Group по рынку ипотечного кредитования с цифрами Росстата позволяет получить вполне пригодные данные.

2️⃣ Поскольку нас интересует спрос на жилье, то данные нужно очистить от кредитов, выданных на цели рефинансирования. За 2018-2020 год есть цифры FRG, 2017 год поддаётся оценке, а в 2015-2016 году ставки были выше или на уровне предыдущих лет и стимулы для рефинансирования отсутствовали.

3️⃣ Отдельный вопрос - что является «ценой» для покупателя квартиры, который берет ипотечный кредит. Или, другими словами, какая переменная в наилучшей степени определяет количество сделок на рынке ипотечного жилищного кредитования? С ценой квадратного метра и размером ежемесячного аннуитетного платежа ожидаемо ничего не вышло - номинальные величины плохо работают за пределами временных периодов с 1-2 года. Наиболее подходящими кандидатами оказались: соотношение ежемесячного платежа по кредиту и среднедушевого денежного дохода (ожидаемо) и средневзвешенная процентная ставка (неожиданно).

Ну вот, матчасть завершена и можем перейти к результатам. Погнали!

📈 Средневзвешенная процентная ставка обьясняет около 98% вариации количества ипотечных кредитов, выданных в 2015-2020 году на цели приобретения готового или строящегося жилья. Давайте посмотрим, что можно выжать из этой регрессии:

‼️ Снижение ставки на 1 процентный пункт обеспечит рост количества квартир, приобретаемых в ипотеку, на 122 тысячи штук (примерно 6.9 млн квадратных метров жилья);

‼️ При снижении ставки до нуля (например, за счёт новой программы субсидирования) покупать жилье в ипотеку ежегодно смогут 2 миллиона 335 тысяч семей;

‼️ Реализация программ субсидирования в 2020 году обеспечила прирост количества квартир, приобретённых гражданами в ипотеку в готовом или строящемся жилье на 47.8 тыс штук (около 2.7 млн метров). Без льготных программ среднегодовая процентная ставка составила бы около 8.1%, а количество сделок - 1 млн 348 тыс штук.

‼️ По итогам 2020 года особо не просматривается front-loading спроса. Фактическое количество ипотечных сделок на вторичном и первичном рынке совпадает со своим теоретическим значением с погрешностью меньше 1%. Похоже, весь ажиотажный спрос был компенсирован внутри 2020 года. Неожиданный, кстати, результат.

‼️ При условии роста среднесрочных процентных ставок в экономике в пределах 1 процента и в случае прекращения (или существенного сокращения) с 1 июля 2021 года программы льготной ипотеки, количество сделок на первичном и вторичном рынке (без учета рефинансирования) сократится на 6.2 процента по сравнению с 2020 годом. Не драматический, кстати, эффект.

‼️ А вот если ставки в течение всего года останутся на уровне января, то рынок вырастет еще на 3.9 процента. Но верится в это слабо.

Дальше изучим ещё одну регрессию, а потом - перейдём к перекрестной эластичности спроса на первичном и вторичном рынке. Посмотрим - how cannibalisation works.

{kind=link}

Forwarded from Шумпетер не одобрит

#проипотеку #цифры #февраль #2021

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;

4️⃣ Так ожидаемое всеми решение по программе субсидирования является, как это ни странно, наименее важным фактором на перспективу до конца года. Мы предположили, что программа «6.5%» будет свёрнута в регионах с «перегретым» рынком (писали про это здесь). Прочие льготные программы - «семейная», «дальневосточная», «сельская» ипотеки продолжат работу без изменений. Это снизит совокупное проникновение льготных программ на первичном рынке ипотеки с 83 до 35%, а среднегодовая ставка вырастет на 37 базисных пунктов;

5️⃣ Предпоследний в нашем списке, но второй по важности вопрос - рост цен на недвижимость и рост средней суммы кредита. Мы предположили, что за оставшиеся 10 месяцев цены и средняя сумма кредита вырастут еще на 10%. Признаться - пальцем в потолок. Хотя, с другой стороны, за 2 месяца средний размер кредита уже вырос на 10.2% к декабрю прошлого года. Рост цен будет во многом зависеть степени потребительского ажиотажа при сворачивании льготных программ и объёма словесных интервенций со стороны профильных ведомств. На досуге, кстати, нужно будет написать - как формируется и работает «инфляционная спираль»;

6️⃣ Из мелочей - думаем что банки продолжат увеличивать средний срок кредитов. За 2 месяца 2021 года он уже вырос на 7.2 месяца, и наш хрустальный шар говорит, что к концу года мы прийдем к цифре 246 мес. Это маржинально, но увеличит количество кредитов - за счёт небольшого снижения платежа.

‼️ Кажется, все. Ну или почти все. Для развлечения - в следующем сообщении сделаем поквартальный прогноз для этого сценария, а потом проверим - как сработало.

Stay tuned! 🤘

Анализ статистики Банка России за февраль 2021 года сподвиг нашу скромную редакцию на прогноз по первичному рынку ипотеки на 2021 год. Для разнообразия давайте начнём сразу с результатов, а уже потом расскажем про ключевые предпосылки сценария:

‼️Количество ипотечных кредитов, выданных на первичном рынке, в 2021 году сократится на 24.2% и составит 366 тыс единиц;

‼️Объём ипотечных кредитов сократится на 5.5%, с 1498 до 1415 млрд рублей;

‼️Средневзвешенная ставка по итогам 2021 года составит 6.72 процента, она увеличится всего на 44 базисных пункта к прошлому году. Но не обольщайтесь, самое интересное будет происходить во втором полугодии - к концу года ставки вырастут до 7.5%.

📊На графике внизу показано - какие факторы повлияют на количество выданных кредитов. Рекомендуем посмотреть на него, а потом вернуться к тексту. Ниже - комментарии к перечисленным на графике факторам и основным допущениям:

1️⃣ На самом деле, 74% от прогнозируемого на нами падения рынка по факту уже произошло - рост цен на недвижимость во втором полугодии 2020 - начале 2021 года вернул коэффициент доступности жилья практически на уровень 2019 года - писали об этом здесь и здесь. Вне зависимости от решений по ключевой ставке и программе субсидирования мы увидим это в статистике выдач начиная с третьего квартала.

2️⃣ Самый главный фактор и основной резерв для роста ипотечного рынка - рост доходов населения и, в частности, средней заработной платы. Для расчётов мы взяли инфляцию 4.2% (верхняя граница коридора, озвученного Банком России) и рост заработной платы в размере 2.3% в соотвествии с базовым прогнозом Минэка. Пока похоже на правду - в январе фактический прирост составил около 6%;

3️⃣ Рост ключевой ставки до 5% (по 25 базисных пунктов в 1-3 квартале 2021 года) увеличит среднегодовую ставку на 43 базисных пункта. Это третий по значимости фактор, после доходов населения и темпов роста цен на жилье;

4️⃣ Так ожидаемое всеми решение по программе субсидирования является, как это ни странно, наименее важным фактором на перспективу до конца года. Мы предположили, что программа «6.5%» будет свёрнута в регионах с «перегретым» рынком (писали про это здесь). Прочие льготные программы - «семейная», «дальневосточная», «сельская» ипотеки продолжат работу без изменений. Это снизит совокупное проникновение льготных программ на первичном рынке ипотеки с 83 до 35%, а среднегодовая ставка вырастет на 37 базисных пунктов;

5️⃣ Предпоследний в нашем списке, но второй по важности вопрос - рост цен на недвижимость и рост средней суммы кредита. Мы предположили, что за оставшиеся 10 месяцев цены и средняя сумма кредита вырастут еще на 10%. Признаться - пальцем в потолок. Хотя, с другой стороны, за 2 месяца средний размер кредита уже вырос на 10.2% к декабрю прошлого года. Рост цен будет во многом зависеть степени потребительского ажиотажа при сворачивании льготных программ и объёма словесных интервенций со стороны профильных ведомств. На досуге, кстати, нужно будет написать - как формируется и работает «инфляционная спираль»;

6️⃣ Из мелочей - думаем что банки продолжат увеличивать средний срок кредитов. За 2 месяца 2021 года он уже вырос на 7.2 месяца, и наш хрустальный шар говорит, что к концу года мы прийдем к цифре 246 мес. Это маржинально, но увеличит количество кредитов - за счёт небольшого снижения платежа.

‼️ Кажется, все. Ну или почти все. Для развлечения - в следующем сообщении сделаем поквартальный прогноз для этого сценария, а потом проверим - как сработало.

Stay tuned! 🤘

{kind=link}