Forwarded from TruEcon

#БанкРоссии #ставка #ипотека #экономика #банки #недвижимость #Россия

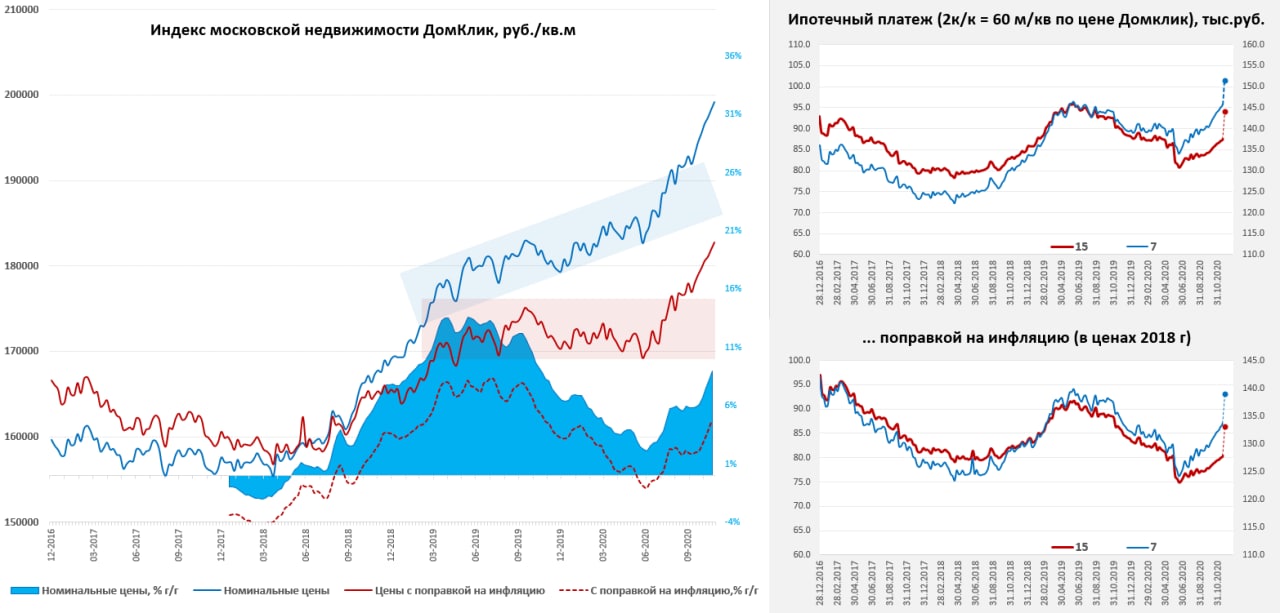

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

{kind=link}

Forwarded from Шумпетер не одобрит

#пф #эскроу #банкроссии

Вышла статистика Банка России по проектному финансированию жилищного строительства за январь 2021 года. По цифрам за один месяц сложно делать далеко идущие выводы, но бегло проанализировать можно:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за январь 2021 года на 360.4 млрд рублей или 13.2%. Для сравнения - консолидированные активы банковской системы за этот же период выросли на 1.4%. На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на конец января - уже 2.93%. Если обойдётся без очередных «чёрных лебедей», то прошлый прогноз будет выполнен уже к концу третьего квартала, а по итогам года мы увидим 6-6.5%.

2️⃣ Остаток средств на эскроу счетах составил 1.26 трлн рублей - это по-прежнему выше остатка ссудной задолженности 1.11 трлн рублей. Но интересно другое - прирост остатков на счетах в январе составил 67.1 млрд рублей или 66.3% от прироста ОСЗ. Весь прошлый год это соотношение было больше 100%, а в четвёртом квартале - превышало 200%. В совокупности со снижением темпов роста ипотечного кредитования на первичном рынке это важный сигнал и для строительного сектора и для банков. Возможно, следует быть готовыми к тому, что покрытие ОСЗ остатками на счетах эскроу снизится до 80-90% уже к концу года.

3️⃣ Несмотря на снижение уровня покрытия ОСЗ остатками на счетах эскроу на 4.8 процентных пункта - со 118.8 до 114%, средняя (взвешенная по сумме открытых лимитов) ставка тоже снизилась - с 3.9 до 3.75%. Причина простая - на фоне мягкой денежно-кредитной политики уровень базовых ставок по новым лимитам существенно ниже, чем год-полтора назад. Вероятно, в течение 2021 года мы увидим дальнейшее снижение - до 3.25-3.5%, но эффект от замещения «старых» лимитов конечен, и уже в 2022 году средние ставки вырастут до 4.5-5.0%.

4️⃣ Концентрация лимитов проектного финансирования выросла на 0.6 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 66.6% открытых лимитов 👹👹👹. С учётом регионального распределения объёмов строящегося жилья и различий в уровне инвестиционной себестоимости доля столичных агломераций должна постепенно снижаться до 55-60%. Но пока - за январь на всей остальной территории страны было открыто только 27.6% лимитов. Not good.

5️⃣ Темпы прироста ОСЗ пока отстают от темпов открытия новых кредитных линий - средний уровень утилизации сократился с 36.9 до 35.8%. Зато ежемесячный прирост ОСЗ впервые превысил отметку 100 млрд рублей. Средний срок утилизации кредитной линии особо не поменялся 27 месяцев в январе и 25.5 месяца в четвёртом квартале прошлого года (для более точной оценки нужен нормальный ролл - ОСЗ на начало и конец периода, выдача и погашение за период, но на растущем портфеле сойдёт и так).

Пока так. А когда выйдут цифры за первый квартал, то можно будет повнимательнее посмотреть - что происходит в регионах.

Вышла статистика Банка России по проектному финансированию жилищного строительства за январь 2021 года. По цифрам за один месяц сложно делать далеко идущие выводы, но бегло проанализировать можно:

1️⃣ Объём кредитных линий, открытых застройщикам, вырос за январь 2021 года на 360.4 млрд рублей или 13.2%. Для сравнения - консолидированные активы банковской системы за этот же период выросли на 1.4%. На начало года объём кредитных линий составлял 2.6% от консолидированных активов банковской системы, на конец января - уже 2.93%. Если обойдётся без очередных «чёрных лебедей», то прошлый прогноз будет выполнен уже к концу третьего квартала, а по итогам года мы увидим 6-6.5%.

2️⃣ Остаток средств на эскроу счетах составил 1.26 трлн рублей - это по-прежнему выше остатка ссудной задолженности 1.11 трлн рублей. Но интересно другое - прирост остатков на счетах в январе составил 67.1 млрд рублей или 66.3% от прироста ОСЗ. Весь прошлый год это соотношение было больше 100%, а в четвёртом квартале - превышало 200%. В совокупности со снижением темпов роста ипотечного кредитования на первичном рынке это важный сигнал и для строительного сектора и для банков. Возможно, следует быть готовыми к тому, что покрытие ОСЗ остатками на счетах эскроу снизится до 80-90% уже к концу года.

3️⃣ Несмотря на снижение уровня покрытия ОСЗ остатками на счетах эскроу на 4.8 процентных пункта - со 118.8 до 114%, средняя (взвешенная по сумме открытых лимитов) ставка тоже снизилась - с 3.9 до 3.75%. Причина простая - на фоне мягкой денежно-кредитной политики уровень базовых ставок по новым лимитам существенно ниже, чем год-полтора назад. Вероятно, в течение 2021 года мы увидим дальнейшее снижение - до 3.25-3.5%, но эффект от замещения «старых» лимитов конечен, и уже в 2022 году средние ставки вырастут до 4.5-5.0%.

4️⃣ Концентрация лимитов проектного финансирования выросла на 0.6 процентного пункта - по состоянию конец месяца на две «столичные» агломерации пришлось 66.6% открытых лимитов 👹👹👹. С учётом регионального распределения объёмов строящегося жилья и различий в уровне инвестиционной себестоимости доля столичных агломераций должна постепенно снижаться до 55-60%. Но пока - за январь на всей остальной территории страны было открыто только 27.6% лимитов. Not good.

5️⃣ Темпы прироста ОСЗ пока отстают от темпов открытия новых кредитных линий - средний уровень утилизации сократился с 36.9 до 35.8%. Зато ежемесячный прирост ОСЗ впервые превысил отметку 100 млрд рублей. Средний срок утилизации кредитной линии особо не поменялся 27 месяцев в январе и 25.5 месяца в четвёртом квартале прошлого года (для более точной оценки нужен нормальный ролл - ОСЗ на начало и конец периода, выдача и погашение за период, но на растущем портфеле сойдёт и так).

Пока так. А когда выйдут цифры за первый квартал, то можно будет повнимательнее посмотреть - что происходит в регионах.

cbr.ru

Информация о проектном финансировании: заключении кредитных договоров с застройщиками, использующими счета эскроу для расчетов…

Forwarded from Шумпетер не одобрит

#проипотеку #банкроссии

18 декабря 2020 года в ходе пресс-конференции по итогам заседания совета директоров Банка России Э.С. Набиуллина, отвечая на вопрос корреспондента газеты «Известия», тактично сообщила о готовности Банка России к дискуссии о включении «цен на недвижимость, аренду» в состав индекса потребительских цен. Нельзя сказать, что тогда это прошло совсем незамеченным, но какой-то серьёзной реакции не вызвало. На наш вкус - зря.

⁉️В преддверии очередного заседания совета директоров Банка России, который завтра будет принимать решение по ключевой ставке, мы предлагаем посмотреть - как реализация описанного выше гипотетического (пока?) сценария сказалась бы на процентных ставках для экономики. Погнали!

💵 Совокупные потребительские расходы населения в 2020 году по предварительным оценкам Росстата составили около 47.4 трлн рублей, а инфляция - 4.91%.

🏗 С расходами на приобретение жилья (для чистоты эксперимента будем учитывать только первичный рынок) чуть сложнее. Официальная статистика видит только договоры участия в долевом строительстве, заключённые с напрямую с застройщиками. Сделки, которые совершаются по уступке прав требования или после ввода дома в эксплуатацию - вне поля зрения. Впрочем, пара несложных математических действий позволяет получить близкую к реальности оценку - за год люди потратили на покупку жилья на первичном рынке около 3.2 трлн рублей.

🧮 С ценами на жилье тоже все не очень прозрачно. Росстат показывает рост цен с декабря 2019 по декабрь 2020 года в размере 12%. А вот если взять за основу данные системы наш.дом.рф, то среднегодовой рост цен в 2020 году составит уже 22%. Думается, что истина где-то посередине.

📈Из всего этого получается, что доля расходов на приобретение недвижимости в обновлённом индексе составил бы около 6.2%, а вклад в инфляцию (и рост равновесных процентных ставок в экономике) - от 0.44 до 1.06 процентного пункта.

‼️To make a long story short - если вдруг завтра или в ближайшие пару заседаний Банк России примет решение об увеличении ключевой ставки, то мы, кажется, знаем кому адресовать слова благодарности. И это не регулятор, не производители макаронных изделий или куриного яйца, не журналист газеты «Известия» и даже не производители арматуры...

18 декабря 2020 года в ходе пресс-конференции по итогам заседания совета директоров Банка России Э.С. Набиуллина, отвечая на вопрос корреспондента газеты «Известия», тактично сообщила о готовности Банка России к дискуссии о включении «цен на недвижимость, аренду» в состав индекса потребительских цен. Нельзя сказать, что тогда это прошло совсем незамеченным, но какой-то серьёзной реакции не вызвало. На наш вкус - зря.

⁉️В преддверии очередного заседания совета директоров Банка России, который завтра будет принимать решение по ключевой ставке, мы предлагаем посмотреть - как реализация описанного выше гипотетического (пока?) сценария сказалась бы на процентных ставках для экономики. Погнали!

💵 Совокупные потребительские расходы населения в 2020 году по предварительным оценкам Росстата составили около 47.4 трлн рублей, а инфляция - 4.91%.

🏗 С расходами на приобретение жилья (для чистоты эксперимента будем учитывать только первичный рынок) чуть сложнее. Официальная статистика видит только договоры участия в долевом строительстве, заключённые с напрямую с застройщиками. Сделки, которые совершаются по уступке прав требования или после ввода дома в эксплуатацию - вне поля зрения. Впрочем, пара несложных математических действий позволяет получить близкую к реальности оценку - за год люди потратили на покупку жилья на первичном рынке около 3.2 трлн рублей.

🧮 С ценами на жилье тоже все не очень прозрачно. Росстат показывает рост цен с декабря 2019 по декабрь 2020 года в размере 12%. А вот если взять за основу данные системы наш.дом.рф, то среднегодовой рост цен в 2020 году составит уже 22%. Думается, что истина где-то посередине.

📈Из всего этого получается, что доля расходов на приобретение недвижимости в обновлённом индексе составил бы около 6.2%, а вклад в инфляцию (и рост равновесных процентных ставок в экономике) - от 0.44 до 1.06 процентного пункта.

‼️To make a long story short - если вдруг завтра или в ближайшие пару заседаний Банк России примет решение об увеличении ключевой ставки, то мы, кажется, знаем кому адресовать слова благодарности. И это не регулятор, не производители макаронных изделий или куриного яйца, не журналист газеты «Известия» и даже не производители арматуры...

www.cbr.ru

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 18 декабря 2020 года | Банк России

Forwarded from Шумпетер не одобрит

#пф #эскроу #банкроссии #июнь

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

Продолжаем перебирать цифры. На очереди - данные Банка России по проектному финансированию жилищного строительства за июнь 2021 года.

📈Объём кредитных линий, открытых застройщикам, за второй квартал на 732.9 млрд рублей или на 21.4%. В абсолютном выражении темпы прироста почти не поменялись - в первом квартале было 693.0 млрд рублей.

📈Средний уровень утилизации кредитных лимитов составил 40.4% - плюс 2.3 процентного пункта за квартал и плюс 3.5% с начала года. По мере стабилизации кредитного портфеля эта цифра должна увеличиться до 42.5-45%.

‼️Портфель ссудной задолженности на 1 июля составил 1.7 трлн рублей. За квартал он вырос на 374.4 млрд рублей, а с начала года - на 670.5 млрд или 66.7%. Темпы роста портфеля проектного финансирования в 10.8 раз выше, чем у остальных корпоративных кредитов.

‼️На 1 июля портфель кредитов застройщикам составлял всего 3.5% от общего объёма корпоративных кредитов - 1.7 из 48.1 трлн рублей. При этом за с начала года проектное финансирование обеспечило 19.9% от прироста портфеля корпоративных кредитов - 0.7 из 3.4 трлн рублей.

📈 Остаток средств на эскроу счетах составил 2.2 трлн рублей - плюс 587.3 млрд рублей за квартал и 1008.4 млрд - с начала года. Покрытие ссудной задолженности остатками на счетах эскроу за квартал выросло на 7.3 процентного пункта - до 131.4%. Это максимальное значение за всю историю наблюдений.

Stay tuned! 🤘

{kind=link}

Forwarded from Мятежный капитализм

Ну что, девелоперам должно становиться в октябре побольнее с точки зрения продаж и покрытия эскроу ввиду начала действия надбавок к коэффициентам риска со стороны ЦБ.

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

В принципе, это очевидная «месть» ЦБ за льготную ипотеку, которую в ковид продавили для поддержки стройки.

С другой стороны, если мы-таки ждем отголосков грядущего (или идущего, как посмотреть) кризиса в нашей экономике, то мера в целом правильная. Меньше низкокачественных ипотечных коедитов позволит банкам немного профиль риска поправить.

Сбера и ВТБ это, кстати говоря, должно коснуться в наменьшей степени. Они и так не баловались с ипотеками для «закредитованных» заемщиков. Более мелким (частным) банкам должно быть немного потяжелее.

С другой стороны, серые зарплаты у нас по-прежнему есть, поэтому не факт, что риск по таким ипотекам был значительно выше. Короче говоря, статистика такая статистика.

@moi_misli_vslukh

Telegram

TruEcon

#Россия #БанкРоссии #кредит #ипотека

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…

Банк России сильно "закрутил гайки" по ипотечному кредиту.

❗️Банк России повышает с 1 октября 2023 года надбавки к коэффициентам риска по ипотечным кредитам. Мера направлена на ограничение рисков заемщиков и банков.…