Forwarded from TruEcon

#БанкРоссии #ставка #ипотека #экономика #банки #недвижимость #Россия

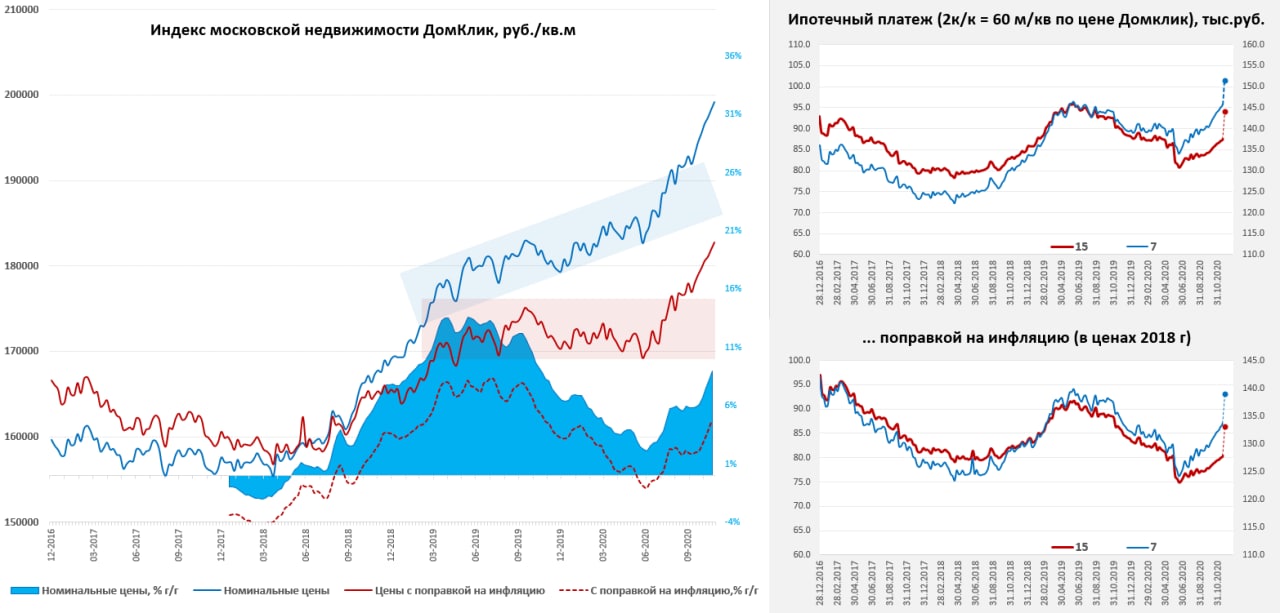

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

Ровненько летим …

Цены на недвижимость в Москве по данным Мосбиржи/ДомКлик стремительно летят вверх на волне субсидируемой ипотеки и бурного инвестиционного спроса. Ипотечный платеж по типичной двушке 60 кв.м с типичным сроком погашения 7 лет и при текущей средней ставке 7.3% в номинале поднялся до уровней лета 2019 года (средняя ставка 10.5%). В целом платеж по ипотеке на 15 лет превысил уровни, которые предшествовали введению запуску программ субсидирования. С поправкой на инфляцию все еще не так печально, но уже тоже выше уровней до программы субсидирования.

Председатель Банка России: «Своевременное завершение этой антикризисной программы позволит избежать формирования «пузырей» и сбалансировать на рыночной основе спрос и предложение на рынке жилья»

ЦБ уже забеспокоился, Минфин тоже скорее за завершение программы, но по инерции рынок скорее всего еще могут протянуть вверх, хотя уже должны бы в сезонный спад уйти. Ради интереса поставил какой платеж будет при текущих ценах если ставка вдруг станет 8.5%.

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

В Америке тоже ипотека льготная…)

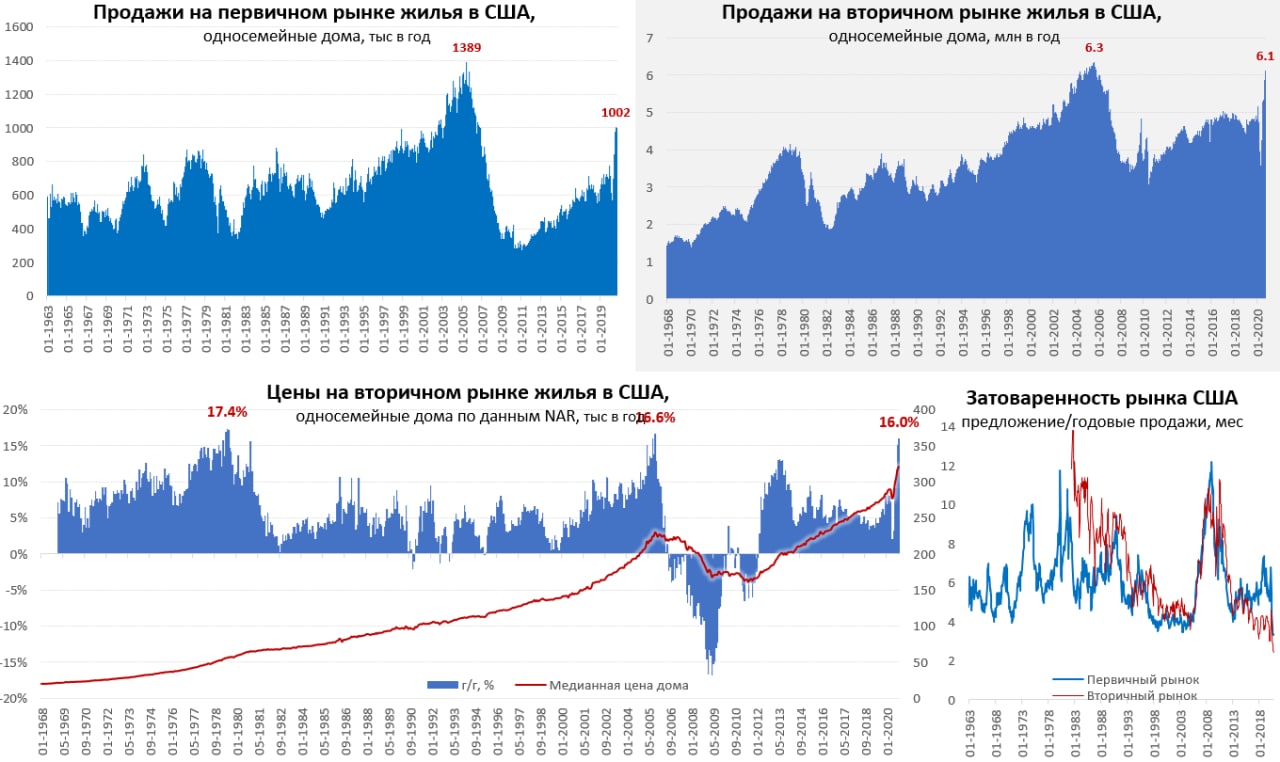

Ставка по ипотеке в США на 30 лет по данным Freddie Mac в конце ноября опустилась до нового исторического минимума 2.72% годовых. Отчасти это обусловлено тем, что ФРС скупает ипотечные бумаги, а Минфин США фактически взял все издержки по программе защиты от выселения, но временно. В итоге рекордно низкая ставка соседствует с близкими к рекордным просрочками.

На этом фоне продажи новых домов в США взлетели – четвертый месяц подряд они держатся на уровне 1 млн домов в годовом исчислении, что на 40% выше уровней прошлого года (на пике ипотечного кризиса было около 1.3 млн домов в год). Затоваренность рынка упала до минимальных в истории 3.3 месяцев. Правда роста цен на первичном рынке U.S. Census не увидел – всего лишь 2.5% г/г (медианная цена $330 тыс.) - это может быть обусловлено смещением продаж в сегмент «not started».

Продажи односемейных домов на вторичном рынке взлетели до 6.1 млн в год (+27% г/г), практически добравшись до максимумов 2005 года. Затоваренность рынка сократилась до 2.4 месяца – самый низкий показатель за весь период выхода данных. Медианная цена дома на вторичном рынке по данным ассоциации риелторов США взлетела в октябре на 16% г/г, выше было лишь дважды – на пике ипотечного пузыря в конце 2005 года (16.6% г/г) и на пике инфляционного кризиса в 1979 году (17.2% г/г). Правда здесь также мог сыграть структурный фактор того, что резко снизилась доля проданных домов в ценовой категории до $250 тыс. (наибольшие потери у американцев с низкими доходами). Другие (более адекватные) источники цен пока фиксируют рост поскромнее, но правда здесь данные пока в основном сентябрьские… FHFA +9.1% г/г, S&P CS +7% г/г, Freddie Mac +8.4%, Zillow – 6.6%. В общем цены растут, запасы на рекордных минимумах, спрос на максимумах.

Смесь из низких ставок, отложенного спроса, выкупа государством проблемной ипотеки и инвестиционного спроса (страха) сделала рынок недвижимости бенефициаром этого кризиса.

P.S.:При этом, стоит учитывать, что рост цен на жилье напрямую не учитывается в инфляции.

В Америке тоже ипотека льготная…)

Ставка по ипотеке в США на 30 лет по данным Freddie Mac в конце ноября опустилась до нового исторического минимума 2.72% годовых. Отчасти это обусловлено тем, что ФРС скупает ипотечные бумаги, а Минфин США фактически взял все издержки по программе защиты от выселения, но временно. В итоге рекордно низкая ставка соседствует с близкими к рекордным просрочками.

На этом фоне продажи новых домов в США взлетели – четвертый месяц подряд они держатся на уровне 1 млн домов в годовом исчислении, что на 40% выше уровней прошлого года (на пике ипотечного кризиса было около 1.3 млн домов в год). Затоваренность рынка упала до минимальных в истории 3.3 месяцев. Правда роста цен на первичном рынке U.S. Census не увидел – всего лишь 2.5% г/г (медианная цена $330 тыс.) - это может быть обусловлено смещением продаж в сегмент «not started».

Продажи односемейных домов на вторичном рынке взлетели до 6.1 млн в год (+27% г/г), практически добравшись до максимумов 2005 года. Затоваренность рынка сократилась до 2.4 месяца – самый низкий показатель за весь период выхода данных. Медианная цена дома на вторичном рынке по данным ассоциации риелторов США взлетела в октябре на 16% г/г, выше было лишь дважды – на пике ипотечного пузыря в конце 2005 года (16.6% г/г) и на пике инфляционного кризиса в 1979 году (17.2% г/г). Правда здесь также мог сыграть структурный фактор того, что резко снизилась доля проданных домов в ценовой категории до $250 тыс. (наибольшие потери у американцев с низкими доходами). Другие (более адекватные) источники цен пока фиксируют рост поскромнее, но правда здесь данные пока в основном сентябрьские… FHFA +9.1% г/г, S&P CS +7% г/г, Freddie Mac +8.4%, Zillow – 6.6%. В общем цены растут, запасы на рекордных минимумах, спрос на максимумах.

Смесь из низких ставок, отложенного спроса, выкупа государством проблемной ипотеки и инвестиционного спроса (страха) сделала рынок недвижимости бенефициаром этого кризиса.

P.S.:При этом, стоит учитывать, что рост цен на жилье напрямую не учитывается в инфляции.

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Рекорды рынка жилья: московская ракета

К концу года ситуация разгоняется все интенсивнее. В Москве по данным Мосбиржи/ДомКлик за последнюю неделю цены на недвижимость подскочили еще на 1.1% до 204 тыс. руб. за метр, средняя за 4 недели цена растет на +12.2% г/г, а неделя относительно аналогичной недели прошлого года 13.8% г/г. С поправкой на инфляцию рост поскромнее и составляет соответственно 0.9% за неделю и 7.2% г/г.

На "программу 6.5%" вилка расходов Минфина за весь срок при полной реализации в объеме 1.85 трлн руб. достаточно широкая в зависимости от средней ключевой ставки и среднего срока погашения от 60 млрд руб. (90 мес./4.25%) до 430 млрд руб. (200 мес./5.5%).

По "программе 6.5%" с апреля выдано 312.6 тыс. кредитов на сумму 931.6 млрд руб.(экватор), но прирост стал замедляться: еженедельный прирост замедлился до ~28 млрд руб., В октябре средняя квартира стоила 4.5 млн, площадью 50 кв.м. с первым взносом около 31% и номинальным сроком ипотеки 203 месяцев (почти 17 лет) и ставкой 5.77%.

@truecon

Рекорды рынка жилья: московская ракета

К концу года ситуация разгоняется все интенсивнее. В Москве по данным Мосбиржи/ДомКлик за последнюю неделю цены на недвижимость подскочили еще на 1.1% до 204 тыс. руб. за метр, средняя за 4 недели цена растет на +12.2% г/г, а неделя относительно аналогичной недели прошлого года 13.8% г/г. С поправкой на инфляцию рост поскромнее и составляет соответственно 0.9% за неделю и 7.2% г/г.

На "программу 6.5%" вилка расходов Минфина за весь срок при полной реализации в объеме 1.85 трлн руб. достаточно широкая в зависимости от средней ключевой ставки и среднего срока погашения от 60 млрд руб. (90 мес./4.25%) до 430 млрд руб. (200 мес./5.5%).

По "программе 6.5%" с апреля выдано 312.6 тыс. кредитов на сумму 931.6 млрд руб.(экватор), но прирост стал замедляться: еженедельный прирост замедлился до ~28 млрд руб., В октябре средняя квартира стоила 4.5 млн, площадью 50 кв.м. с первым взносом около 31% и номинальным сроком ипотеки 203 месяцев (почти 17 лет) и ставкой 5.77%.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

Москва не отстает

Не только в Америке растут цены на жилье, последние данные по Москве указывают на возобновление роста после небольшой новогодней паузы. Согласно данным индекса Мосбиржи цена московского метра выросла до 207.6 тыс. руб., или на 0.9% за неделю, средняя за 4 недели цена выросла на 13.4% г/г, в общем-то годовые темпы роста цен остаются на уровнях 13%+. Здесь правда стоит сделать скидку на то, что в январе рост цен – это история вполне обычная (после всплеска доходов населения в декабре). Но факта это не меняет, новые максимумы по ценам есть и скорее всего это не последние максимумы, хотя по объемам рынок постепенно остывает и даже по льготной ипотеке явно наблюдается охлаждение. Это и не удивительно, рынок «утилизировал» льготу через рост цен, потому спрос на льготную ипотеку скорее всего продолжит снижаться.

Во многом перспективы здесь будут обусловлены тем как именно Минфин будет сворачивать программы льготной ипотеки. Из обсуждаемых вариантов - свернуть программу в ряде городов (Москва, Санкт-Петербург, Краснодар), а в других городах продлить до конца года выглядит странновато по смыслу (но понятно с точки зрения "надо сэкономить").

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

Наш паровоз вперед летит…

Пару недель цены на московские метры постояли, но на прошедшей неделе снова пошли на рекорды: +0.9% за неделю, до 211.4 тыс. за метр. Средняя за 4 недели цена показала прирост относительно прошлого года на 15.5% г/г. Судя по активизации выдачи льготной ипотеки (+30.2 млрд руб. за неделю) люди явно склонны поторопиться и использовать льготу пока тема не закрылась, а ставки не повысили – это видно по активизации в регионах, где точно программа будет свернута (Москва, МО, СПб, Краснодар). Учитывая то, что сейчас льготные ставки по ипотеке ниже доходности ОФЗ – это стремление понятно.

Если исходить из того, что Банк России реализует свои планы повышения ставки до «нейтральной» 5-6% в 2023 году, ОФЗ около 6.5-7%, то ипотека по 5-6% на этом фоне вполне неплохо смотрится.

P.S.: При этом, предложение на первичном рынке стагнировало в январе и скорее всего склонно к сокращению в дальнейшем.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Московский метр еще подрос

После небольшой остановки цены на московский метр снова пошли вверх и достигли, по данным индекса Мосбиржи, 219.9 тыс. руб. за метр. Средняя за 4 недели цена растет на 18.6% г/г, хотя видно, что импульс роста немного замедляется. На фоне роста ожиданий повышения ставок объемы льготной ипотеки начали подрастать, за неделю до 1 апреля был выдан максимальный с декабря недельный объем кредитов 31.3 млрд руб., а общий объем выданных по «программе 6.5%» кредитов превысил 1.3 трлн.

Если учитывать тот факт, что рынки загнали краткосрочные ставки в потолок (>6.5% в 4 квартале по свопам на ключевую ставку) , а ставки по льготной ипотеке даже ниже, то, определенные стимулы здесь сохраняются… тем более, что программу должны свернуть в нынешнем виде к июлю, а предложение новостроек в Москве продолжает сползать вниз. При этом, тот же Сбериндекс указывает на то, что после февральского провала предложение на вторичном рынке подрастает, активность продаж на рынке припадает.

Все больше похоже, на то, что рост цен становится скорее инерционным (меньше объемы, выше цены), хотя ослабление рубля и разворот ставок, еще могут эту инерцию поддержать… но не долго

@truecon

Московский метр еще подрос

После небольшой остановки цены на московский метр снова пошли вверх и достигли, по данным индекса Мосбиржи, 219.9 тыс. руб. за метр. Средняя за 4 недели цена растет на 18.6% г/г, хотя видно, что импульс роста немного замедляется. На фоне роста ожиданий повышения ставок объемы льготной ипотеки начали подрастать, за неделю до 1 апреля был выдан максимальный с декабря недельный объем кредитов 31.3 млрд руб., а общий объем выданных по «программе 6.5%» кредитов превысил 1.3 трлн.

Если учитывать тот факт, что рынки загнали краткосрочные ставки в потолок (>6.5% в 4 квартале по свопам на ключевую ставку) , а ставки по льготной ипотеке даже ниже, то, определенные стимулы здесь сохраняются… тем более, что программу должны свернуть в нынешнем виде к июлю, а предложение новостроек в Москве продолжает сползать вниз. При этом, тот же Сбериндекс указывает на то, что после февральского провала предложение на вторичном рынке подрастает, активность продаж на рынке припадает.

Все больше похоже, на то, что рост цен становится скорее инерционным (меньше объемы, выше цены), хотя ослабление рубля и разворот ставок, еще могут эту инерцию поддержать… но не долго

@truecon

{kind=link}

Forwarded from TruEcon

#ФРС #ставка #ипотека #экономика #банки #недвижимость #США

Американский «метр» не сильно отстает

Но сначала про настроения … Данные The Conference Board в мае зафиксировали первое за много месяцев ухудшение настроений американцев, причем оценка текущей ситуации позитивна, а вот ожидания на ближайшие полгода падают второй месяц подряд. Причем 76% опрошенных американцев не ждут роста своих доходов (это рекорд за полвека), а еще 9% ждут их сокращения. Количество американцев, которые планируют купить дом/машину/товары длительного пользования в ближайшие полгода резко сократилось, их инфляционные ожидания выросли, растут опасения повышения ставок. Надо сказать сами настроения смещаются скорее к стагфляционным, но скорее отражают неопределенность …

Вышел весь основной объем данных по американскому рынку жилья, если совсем простоя итог – объемы падают, а цены растут. Данные самого распространенного индекса (S&P CoreLogic Case-Shiller) рост цен в 20 крупнейших городах США на 1.6% м/м и 13.3% г/г. За квартал цены выросли на 4.1%. Индекс по стране в целом вырос на 13.2% г/г, но по этому индексу впервые реальные цены (с поправкой на инфляцию) перешагнули уровни максимумов 2006 года, правда по крупнейшим городам этого еще не произошло (удаленка вносит свои коррективы?).

Продажи на первичном рынке жилья упали, хотя пока остаются на повышенных уровнях относительно допандемических и составляю 863 тыс. домов в год, цены на 20.1% выше прошлогоднего уровня, здесь колебания цен бывают очень сильными из-за изменения структуры продаж. Падают продажи домов, которые уже построены (просто их почти нет) и в стадии строительства, растут продажи того, что еще не начинало строиться. Запасы жилья на продаже остаются низкими.

На вторичном рынке жилья продажи односемейных домов тоже падают с максимумов в 6 млн домов в год они упали до 5.1 млн домов в год (до кризиса они колебались в диапазоне 4.5-5 млн). Медианная цена дома на вторичном рынке США выросла за кризисный год на 20.3% г/г, но здесь присутствует структурный момент (как и в случае первичного рынка), если год назад около 44% продаж были дома до $250 тыс., то сейчас таких сильно меньше – лишь 32%. А вот доля домов стоимостью более $500 тыс. выросла с 16% до 26.5%. В этом смысле S&P CoreLogic Case-Shiller дает более правильную оценку динамики, но отстает на месяц с публикацией.

Ипотека растет, но не то, чтобы летит, это во-многом следствие достаточно жестких (после кризиса 2008 года) требований и высоких просрочек. Просрочки более 90 дней находятся на уровне 4.25%, что недалеко от максимумов. А вот просрочки менее 90 дней вернулись к докризисным уровням. Т.е. рынок не создает новых проблем пока, но созданные ранее остаются и спасают от них только запреты на выселение. И просто так этим проблемы уже не «расшить». Белый дом на днях высказал опасения относительно роста цен и снижения доступности жилья - история становится все больше социально занчимой. Правда пока лишь обсуждается предложение о кредитах на ремонт частного жилья.

@truecon

Американский «метр» не сильно отстает

Но сначала про настроения … Данные The Conference Board в мае зафиксировали первое за много месяцев ухудшение настроений американцев, причем оценка текущей ситуации позитивна, а вот ожидания на ближайшие полгода падают второй месяц подряд. Причем 76% опрошенных американцев не ждут роста своих доходов (это рекорд за полвека), а еще 9% ждут их сокращения. Количество американцев, которые планируют купить дом/машину/товары длительного пользования в ближайшие полгода резко сократилось, их инфляционные ожидания выросли, растут опасения повышения ставок. Надо сказать сами настроения смещаются скорее к стагфляционным, но скорее отражают неопределенность …

Вышел весь основной объем данных по американскому рынку жилья, если совсем простоя итог – объемы падают, а цены растут. Данные самого распространенного индекса (S&P CoreLogic Case-Shiller) рост цен в 20 крупнейших городах США на 1.6% м/м и 13.3% г/г. За квартал цены выросли на 4.1%. Индекс по стране в целом вырос на 13.2% г/г, но по этому индексу впервые реальные цены (с поправкой на инфляцию) перешагнули уровни максимумов 2006 года, правда по крупнейшим городам этого еще не произошло (удаленка вносит свои коррективы?).

Продажи на первичном рынке жилья упали, хотя пока остаются на повышенных уровнях относительно допандемических и составляю 863 тыс. домов в год, цены на 20.1% выше прошлогоднего уровня, здесь колебания цен бывают очень сильными из-за изменения структуры продаж. Падают продажи домов, которые уже построены (просто их почти нет) и в стадии строительства, растут продажи того, что еще не начинало строиться. Запасы жилья на продаже остаются низкими.

На вторичном рынке жилья продажи односемейных домов тоже падают с максимумов в 6 млн домов в год они упали до 5.1 млн домов в год (до кризиса они колебались в диапазоне 4.5-5 млн). Медианная цена дома на вторичном рынке США выросла за кризисный год на 20.3% г/г, но здесь присутствует структурный момент (как и в случае первичного рынка), если год назад около 44% продаж были дома до $250 тыс., то сейчас таких сильно меньше – лишь 32%. А вот доля домов стоимостью более $500 тыс. выросла с 16% до 26.5%. В этом смысле S&P CoreLogic Case-Shiller дает более правильную оценку динамики, но отстает на месяц с публикацией.

Ипотека растет, но не то, чтобы летит, это во-многом следствие достаточно жестких (после кризиса 2008 года) требований и высоких просрочек. Просрочки более 90 дней находятся на уровне 4.25%, что недалеко от максимумов. А вот просрочки менее 90 дней вернулись к докризисным уровням. Т.е. рынок не создает новых проблем пока, но созданные ранее остаются и спасают от них только запреты на выселение. И просто так этим проблемы уже не «расшить». Белый дом на днях высказал опасения относительно роста цен и снижения доступности жилья - история становится все больше социально занчимой. Правда пока лишь обсуждается предложение о кредитах на ремонт частного жилья.

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #недвижимость #Россия #бюджет

Когда мы говорим о реальных ипотечных ставках, наверно, имеет смысл разделить историю на первичный и вторичный рынок, хотя динамика здесь одна, но уровни ставок разные. Если взять данные по ставкам Frank RG - то в общем-то ситуация вполне очевидна, в моменте средняя реальная ставка на первичном рынке уже несколько месяцев лишь немногим выше нуля.

Относительно рыночных инфляционных ожиданий "реальные" ставки, конечно, немного выше (ожидания инфляции до 2028 года 4.2%), но на первичном рынке премия даже припала немного и составляет 1.6% в апреле (что в 2-3 раза ниже ставок ренты). Это не может не подталкивать инвестиционный спрос на метры вверх ...

@truecon

Когда мы говорим о реальных ипотечных ставках, наверно, имеет смысл разделить историю на первичный и вторичный рынок, хотя динамика здесь одна, но уровни ставок разные. Если взять данные по ставкам Frank RG - то в общем-то ситуация вполне очевидна, в моменте средняя реальная ставка на первичном рынке уже несколько месяцев лишь немногим выше нуля.

Относительно рыночных инфляционных ожиданий "реальные" ставки, конечно, немного выше (ожидания инфляции до 2028 года 4.2%), но на первичном рынке премия даже припала немного и составляет 1.6% в апреле (что в 2-3 раза ниже ставок ренты). Это не может не подталкивать инвестиционный спрос на метры вверх ...

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

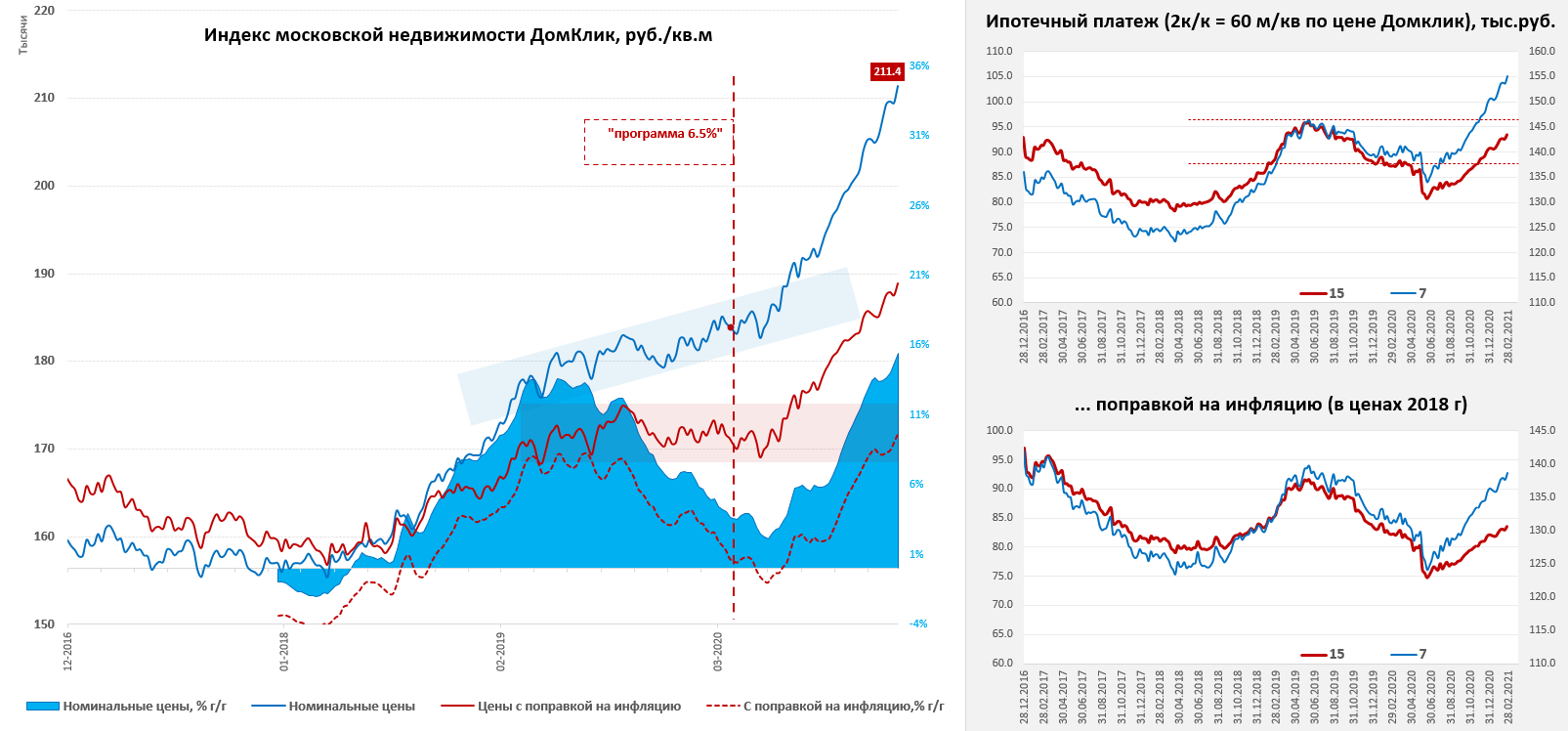

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

Компромисс по ипотеке

На ПМЭФ-21 наконец были объявлены параметры пересмотры программы льготной ипотеки:

- программа продлена на год, сумма кредита снижена до 3 млн руб. для всех регионов, ставка повысится до 7%, правда не понятно с лимитом программы, из текущего лимита 1.85 трлн руб. выбрано уже 1.56 трлн руб.;

- семейная ипотека под 6% будет распространена на всех, у кого родился ребенок после 1 января 2018 года (~5 млн семей) с возможностью рефинансирования и лимитами 6 млн руб. по России и 12 млн руб. Москве, Петербурге, Московской и Ленинградской областях;

Очевидно решение компромиссное, какого-то качественного сдвига оно не предполагает, но ограничивает аудиторию за счет крупных городов, для которых кредит в 3 млн все-таки маловат. Это скорее отражает желание относительно мягко выйти из программы. В привилегированном положении для крупных городов все, у кого родился ребёнок с 2018 года по 2022 год (дети до 2018 года видимо какие-то не те уже), но скорее всего часть уже воспользовались программой (когда она действовала в отношении второго ребенка), потому будут вне рынка. Скорее всего, застройщики будут запускать свои льготные программы (а не снижать цены) и придерживать предложение, потому давление на формальные цены пока может быть ограниченным, хотя, учитывая, что нельготные ставки по ипотеке с повышением ключевой будут двигаться в сторону 9%+, активность на рынке, конечно, припадет достаточно сильно и фактически цены тоже могут присесть. Хотя опять же за год инфляция немного «разгрузит» накопившийся рост цен, а частично ситуация будет разгружаться смещением спроса в сторону менее качественного жилья.

Пока же московский метр все еще ползет вверх – цена перешагнула отметку в 225 тыс. и составила 225.4 тыс. руб., что предполагает рост на 9.8% с начала года, а средняя за 4 недели была на 21.3% выше уровней прошлого года. Если смотреть чуть вперед, то средняя ставка по ипотеке (с учетом льготной) по идее должна подрасти уже в ближайшие месяцы до ~8%, что повысит размер ипотечного платежа в реальном выражении (с учетом инфляции) по 15-тилетней ипотеке до уровней максимумов 2019 года (пунктиром на графиках).

P.S.: учитывая то, что главными экономическими проблемами названы безработица и инфляция, ждем достаточно активного повышения ставок ЦБ …

@truecon

{kind=link}

Forwarded from TruEcon

#ставка #ипотека #экономика #Минфин #недвижимость #Россия #бюджет

Успеть в последний вагон

В последние недели рост цен на московский метр продолжался, за две недели цена метра выросла на 0.6% до 226.8 тыс. руб., а с начала года она прибавила уже 10.5% по данным индекса Мосбиржи. Средняя за 4 недели цена метра оказалась на 22.2% выше уровней прошлого года.

Оно и не удивительно – после объявления о сокращении суммы льготного ипотечного кредита до 3 млн руб. для всех регионов. В итоге за последнюю неделю прирост льготных кредитов составил 53.9 млрд руб., что практически в 2 раза больше, чем в среднем за неделю в текущем году. Общий объем выданных по программе кредитов достиг 1.61 трлн руб. из 1.85 трлн лимита, такими темпами можем программу выбрать почти под ноль к концу июля.

Понятно, что цены под этот ажиотажный спрос растут, но после завершения программы, видимо, стоит ждать летнего «похмелья» и различных "программ лояльности" от застройщиков в Москве и ряде крупных городов.

@truecon

Успеть в последний вагон

В последние недели рост цен на московский метр продолжался, за две недели цена метра выросла на 0.6% до 226.8 тыс. руб., а с начала года она прибавила уже 10.5% по данным индекса Мосбиржи. Средняя за 4 недели цена метра оказалась на 22.2% выше уровней прошлого года.

Оно и не удивительно – после объявления о сокращении суммы льготного ипотечного кредита до 3 млн руб. для всех регионов. В итоге за последнюю неделю прирост льготных кредитов составил 53.9 млрд руб., что практически в 2 раза больше, чем в среднем за неделю в текущем году. Общий объем выданных по программе кредитов достиг 1.61 трлн руб. из 1.85 трлн лимита, такими темпами можем программу выбрать почти под ноль к концу июля.

Понятно, что цены под этот ажиотажный спрос растут, но после завершения программы, видимо, стоит ждать летнего «похмелья» и различных "программ лояльности" от застройщиков в Москве и ряде крупных городов.

@truecon

{kind=link}