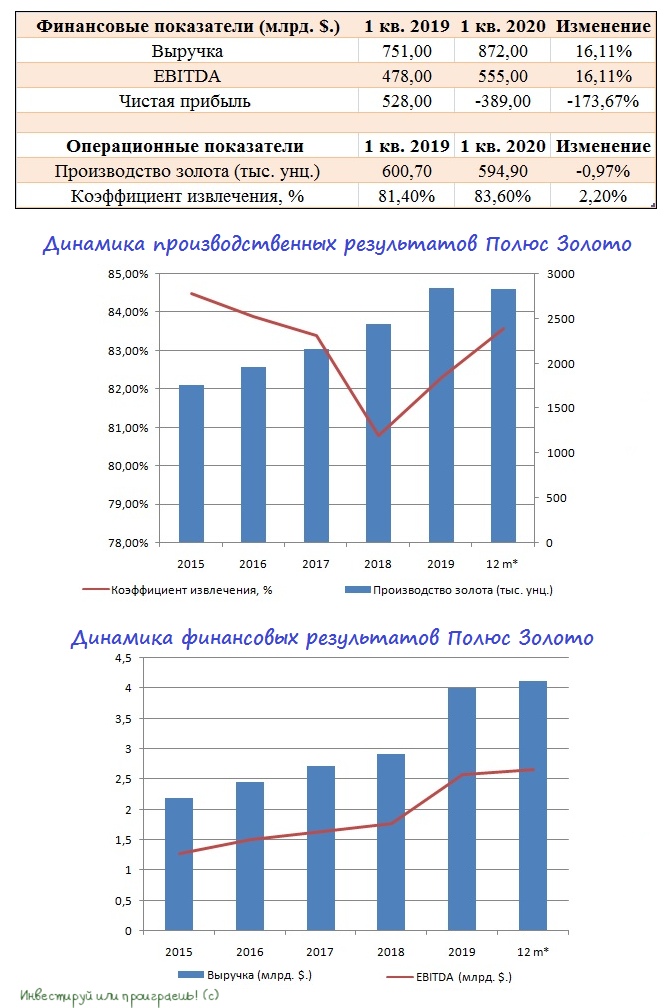

👑 Крупнейший в России производитель золота Полюс Золото представил свои операционные и финансовые результаты за 1 кв. 2020 года.

Выручка компании с января по март увеличилась на 16,1% до $872 млн - двузначный темп прироста был обеспечен в первую очередь позитивной ценовой конъюнктурой. Инвесторы и Центробанки многих стран активно скупали драгоценный металл в 1 кв. 2020 года, на фоне опасений рецессии в мировой экономике. Пандемия COVID-19 заставляла участников рынка продавать рисковые активы и уходить в защитные инструменты, к которым традиционно относят драгоценный жёлтый металл. Конкуренты компании ограничились лишь публикацией производственных результатов, которые я рассмотрю чуть позже.

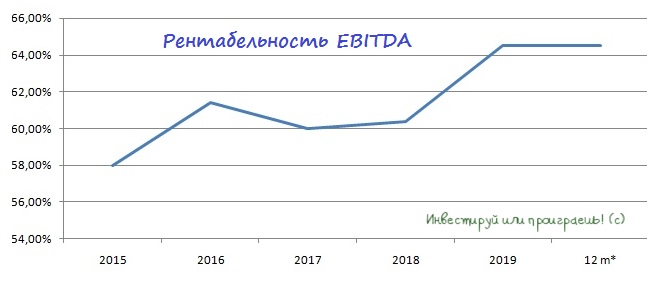

EBITDA Полюса увеличилась также на 16,1% до $555 млн. Рентабельность EBITDA составляет 63,4% - по этому показателю компания уверенно лидирует в России. Отмечу, что средний уровень рентабельности за последние 5 лет составляет 61,4%. Стабильно высокий показатель рентабельности является конкурентным преимуществом компании.

Как тут не вспомнить легендарного Уоррена Баффетта, который всегда обращает внимание на эффективные компании, демонстрирующие стабильные результаты. Полюс уверенно проходит этот тест! Поэтому не рекомендую спешить расстраиваться, что компания по итогам 1 кв. 2020 года зафиксировала чистый убыток в размере $389 млн - это вызвано исключительно переоценкой производных финансовых инструментов.

По состоянию на 1 апреля 2020 года чистый долг Полюса составлял $2,68 млрд, долговая нагрузка по мультипликатору NetDedt/EBITDA оценивается на уровне 1х, что является минимумом с 2015 года! Это позитивный сигнал.

В отчётном периоде компания сократила добычу золота на 0,97% до 594,90 тыс. унций. Незначительное снижение объёма производства не вызывает беспокойства, поскольку за последние 5 лет средний темп прироста добычи составил 10,9%. Куда важнее отметить повышение эффективности производства – коэффициент извлечения увеличился за минувший год на 2,2 п.п., до 83,6%.

Отмечу, что конкуренты воспользовались позитивной ценовой конъюнктурой и нарастили производство драгоценного металла. Так, добыча Полиметалла и Петропавловска увеличилась на 7,6% и 72,8% соответственно.

#PLZL

Выручка компании с января по март увеличилась на 16,1% до $872 млн - двузначный темп прироста был обеспечен в первую очередь позитивной ценовой конъюнктурой. Инвесторы и Центробанки многих стран активно скупали драгоценный металл в 1 кв. 2020 года, на фоне опасений рецессии в мировой экономике. Пандемия COVID-19 заставляла участников рынка продавать рисковые активы и уходить в защитные инструменты, к которым традиционно относят драгоценный жёлтый металл. Конкуренты компании ограничились лишь публикацией производственных результатов, которые я рассмотрю чуть позже.

EBITDA Полюса увеличилась также на 16,1% до $555 млн. Рентабельность EBITDA составляет 63,4% - по этому показателю компания уверенно лидирует в России. Отмечу, что средний уровень рентабельности за последние 5 лет составляет 61,4%. Стабильно высокий показатель рентабельности является конкурентным преимуществом компании.

Как тут не вспомнить легендарного Уоррена Баффетта, который всегда обращает внимание на эффективные компании, демонстрирующие стабильные результаты. Полюс уверенно проходит этот тест! Поэтому не рекомендую спешить расстраиваться, что компания по итогам 1 кв. 2020 года зафиксировала чистый убыток в размере $389 млн - это вызвано исключительно переоценкой производных финансовых инструментов.

По состоянию на 1 апреля 2020 года чистый долг Полюса составлял $2,68 млрд, долговая нагрузка по мультипликатору NetDedt/EBITDA оценивается на уровне 1х, что является минимумом с 2015 года! Это позитивный сигнал.

В отчётном периоде компания сократила добычу золота на 0,97% до 594,90 тыс. унций. Незначительное снижение объёма производства не вызывает беспокойства, поскольку за последние 5 лет средний темп прироста добычи составил 10,9%. Куда важнее отметить повышение эффективности производства – коэффициент извлечения увеличился за минувший год на 2,2 п.п., до 83,6%.

Отмечу, что конкуренты воспользовались позитивной ценовой конъюнктурой и нарастили производство драгоценного металла. Так, добыча Полиметалла и Петропавловска увеличилась на 7,6% и 72,8% соответственно.

#PLZL

{kind=link}

📊 По мультипликатору EV/EBITDA акции Полюс Золото торгуется на уровне 9,2х. Сравнение с конкурентами сейчас некорректно, поскольку они опубликуют свои финансовые результаты только за полугодие.

❓EV/EBITDA 9,2х - это много или мало? Если обратится к классической финансовой литературе, то там можно часто встретить такое выражение: “золотое правило оценки говорит, что компании обычно покупаются за 8 EBITDA”.

👉 Поэтому, с вашего позволения, я выскажу свою точку зрения, что покупать акции Полюса по текущим котировкам выглядит не очень интересной затеей. А вот если эти бумаги уже есть у вас в портфеле, то держать их и дальше – вполне оправданная рекомендация.

1⃣ Во-первых, ситуация с пандемией COVID-19 ещё далека от завершения, а потому золото и дальше может пользоваться стабильным спросом, как защитный актив.

2⃣ Во-вторых, крупнейшие мировые ЦБ активно “печатают деньги”, и в такие периоды жёлтый металл чувствует себя хорошо. А золото, как известно, напечатать нельзя, в отличие от доллара, евро или рубля. Золото в такие периоды является единственной твёрдой валютой, которая сохраняет свою покупательскую способность.

#PLZL

❓EV/EBITDA 9,2х - это много или мало? Если обратится к классической финансовой литературе, то там можно часто встретить такое выражение: “золотое правило оценки говорит, что компании обычно покупаются за 8 EBITDA”.

👉 Поэтому, с вашего позволения, я выскажу свою точку зрения, что покупать акции Полюса по текущим котировкам выглядит не очень интересной затеей. А вот если эти бумаги уже есть у вас в портфеле, то держать их и дальше – вполне оправданная рекомендация.

1⃣ Во-первых, ситуация с пандемией COVID-19 ещё далека от завершения, а потому золото и дальше может пользоваться стабильным спросом, как защитный актив.

2⃣ Во-вторых, крупнейшие мировые ЦБ активно “печатают деньги”, и в такие периоды жёлтый металл чувствует себя хорошо. А золото, как известно, напечатать нельзя, в отличие от доллара, евро или рубля. Золото в такие периоды является единственной твёрдой валютой, которая сохраняет свою покупательскую способность.

#PLZL

{kind=link}

💸 А тем временем доллар/рубль сегодня закрыл гэп, возникший три месяца назад, после провальных переговоров стран ОПЕК, вызвавших впоследствии серьёзный шок на нефтяном рынке.

Но вы не подумайте, что этим фактом я намекаю на то, что рубль закончил своё укрепление к баксу – я традиционно предпочитаю не гадать на кофейной гуще в этом запутанном и циничном мире валют.

А вот рекомендовать вам осторожную покупку доллара по текущему курсу (если вы не знаете куда пристроить свой кэш на растущем фондовом рынке) я просто обязан. Разумеется, с долгосрочным прицелом.

Но вы не подумайте, что этим фактом я намекаю на то, что рубль закончил своё укрепление к баксу – я традиционно предпочитаю не гадать на кофейной гуще в этом запутанном и циничном мире валют.

А вот рекомендовать вам осторожную покупку доллара по текущему курсу (если вы не знаете куда пристроить свой кэш на растущем фондовом рынке) я просто обязан. Разумеется, с долгосрочным прицелом.

{kind=link}

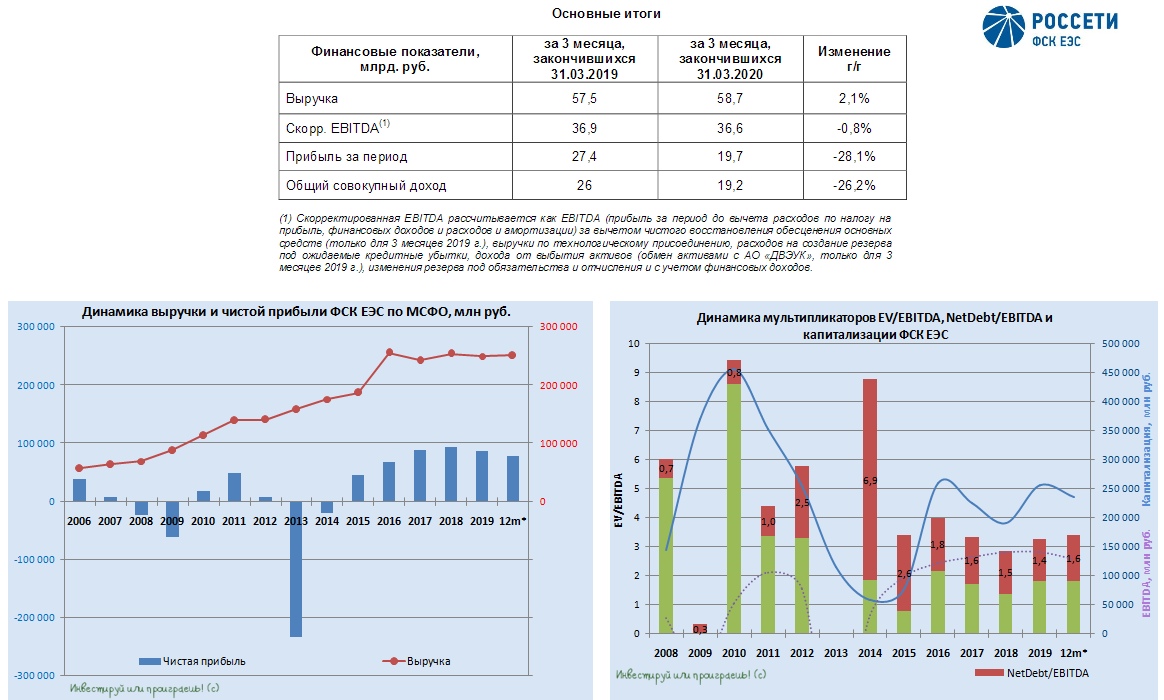

🧮 ФСК ЕЭС отчиталась по МСФО за 1 кв. 2020 года.

✅ Снижение отпуска электроэнергии на 3,2% (г/г) традиционно было компенсировано повышением тарифов на её передачу, благодаря чему выручка от передачи электроэнергии по сравнению с аналогичным периодом прошлого года осталась неизменной. Зато доходы компании от непрофильных активов смогли порадовать ростом с 1,4 до 2,6 млрд рублей, в результате чего выручка ФСК ЕЭС выросла на 2,1% до 58,7 млрд рублей.

✅ Операционные расходы продемонстрировали несколько опережающую динамику (+3,2% до 36,0 млрд рублей). Плюс ко всему, разовая неденежная прибыль в размере 10,4 млрд рублей, отражённая в прошлогодней отчётности по итогам обмена активами с ДВУЭК, на сей раз отметилась «баранкой» в графе «Доход от выбытия активов», из-за чего номинальная операционная прибыль сократилась по сравнению с прошлым годом в 1,5 раза до 23,6 млрд рублей, а чистая прибыль растеряла 28%, составив 19,7 млрд.

✅ Поэтому для более корректного сравнения лучше воспользоваться скорректированными значениями финансовых показателей, где ситуация выглядит куда более стабильной: скорр.EBITDA символически снизился на 0,8% до 36,6 млрд рублей, а чистая прибыль за первые 3 месяца 2020 года оказалась даже на 1% выше показателя скорректированной чистой прибыли за аналогичный период прошлого года (рассчитанной без учёта результатов сделки от обмена активами с ДВУЭК).

✅ В целом опубликованные результаты ФСК ЕЭС по МСФО за 1 кв. 2020 года отметились стабильной динамикой ключевых финансовых показателей, а дивидендная история в компании продолжит привлекать внимание консервативно настроенных инвесторов, ставящих стабильность выплат выше перспектив курсового роста.

Финансовая отчётность

Пресс-релиз

#FEES

✅ Снижение отпуска электроэнергии на 3,2% (г/г) традиционно было компенсировано повышением тарифов на её передачу, благодаря чему выручка от передачи электроэнергии по сравнению с аналогичным периодом прошлого года осталась неизменной. Зато доходы компании от непрофильных активов смогли порадовать ростом с 1,4 до 2,6 млрд рублей, в результате чего выручка ФСК ЕЭС выросла на 2,1% до 58,7 млрд рублей.

✅ Операционные расходы продемонстрировали несколько опережающую динамику (+3,2% до 36,0 млрд рублей). Плюс ко всему, разовая неденежная прибыль в размере 10,4 млрд рублей, отражённая в прошлогодней отчётности по итогам обмена активами с ДВУЭК, на сей раз отметилась «баранкой» в графе «Доход от выбытия активов», из-за чего номинальная операционная прибыль сократилась по сравнению с прошлым годом в 1,5 раза до 23,6 млрд рублей, а чистая прибыль растеряла 28%, составив 19,7 млрд.

✅ Поэтому для более корректного сравнения лучше воспользоваться скорректированными значениями финансовых показателей, где ситуация выглядит куда более стабильной: скорр.EBITDA символически снизился на 0,8% до 36,6 млрд рублей, а чистая прибыль за первые 3 месяца 2020 года оказалась даже на 1% выше показателя скорректированной чистой прибыли за аналогичный период прошлого года (рассчитанной без учёта результатов сделки от обмена активами с ДВУЭК).

✅ В целом опубликованные результаты ФСК ЕЭС по МСФО за 1 кв. 2020 года отметились стабильной динамикой ключевых финансовых показателей, а дивидендная история в компании продолжит привлекать внимание консервативно настроенных инвесторов, ставящих стабильность выплат выше перспектив курсового роста.

Финансовая отчётность

Пресс-релиз

#FEES

{kind=link}

💰 Акционеры Роснефти сегодня благополучно утвердили финальные дивиденды за 2019 год в размере 18,07 руб. на акцию.

Таким образом, вместе с ранее выплаченным промежуточным дивидендом 15,34 руб. на акцию за 1 полугодие 2019 года, суммарные выплаты за 2019 год составят 33,41 руб. на акцию (или в общей сложности 354,1 млрд рублей).

Годовая ДД по акциям Роснефти оценивается на уровне чуть выше 8%, что является для компании рекордно высоким показателем.

#ROSN

Таким образом, вместе с ранее выплаченным промежуточным дивидендом 15,34 руб. на акцию за 1 полугодие 2019 года, суммарные выплаты за 2019 год составят 33,41 руб. на акцию (или в общей сложности 354,1 млрд рублей).

Годовая ДД по акциям Роснефти оценивается на уровне чуть выше 8%, что является для компании рекордно высоким показателем.

#ROSN

{kind=link}

💸 Стоило рублю продемонстрировать заметное укрепление, как стали появляться подобного рода прогнозы:

"...Экономисты считают, что с четвёртого квартала 2020 года и до 2022 года российская валюта будет колебаться в коридоре 87–91 руб. за доллар и только в 2023 году укрепится до 83–87 руб. за доллар. В оптимистичном сценарии курс доллара в четвёртом квартале превысит отметку в 85 руб., в пессимистичном — отметку в 100 руб..."

"...Чтобы курс снизился до 80–90 руб. за доллар российская экономика должна просто вернуться к жизни, и тогда импорт, в том числе услуг, должен восстановиться: это увеличит спрос на валюту, и при текущих ценах на нефть рубль будет дешевле..."

Как бы ни развивалась дальше ситуация на валютном рынке, я по-прежнему считаю обоснованным наращивание валютной составляющей в инвестиционном портфеле в текущих реалиях, когда за доллар дают уже меньше 70 рублей.

"...Экономисты считают, что с четвёртого квартала 2020 года и до 2022 года российская валюта будет колебаться в коридоре 87–91 руб. за доллар и только в 2023 году укрепится до 83–87 руб. за доллар. В оптимистичном сценарии курс доллара в четвёртом квартале превысит отметку в 85 руб., в пессимистичном — отметку в 100 руб..."

"...Чтобы курс снизился до 80–90 руб. за доллар российская экономика должна просто вернуться к жизни, и тогда импорт, в том числе услуг, должен восстановиться: это увеличит спрос на валюту, и при текущих ценах на нефть рубль будет дешевле..."

Как бы ни развивалась дальше ситуация на валютном рынке, я по-прежнему считаю обоснованным наращивание валютной составляющей в инвестиционном портфеле в текущих реалиях, когда за доллар дают уже меньше 70 рублей.

РБК

Аналитики допустили доллар по ₽90 в случае второй волны коронавируса

Если Россия столкнется с новой вспышкой коронавируса, доллар может вырасти до 90 руб., прогнозируют в ЦМАКП. Но большинство экономистов пока не ждут столь глубокого падения российской валюты

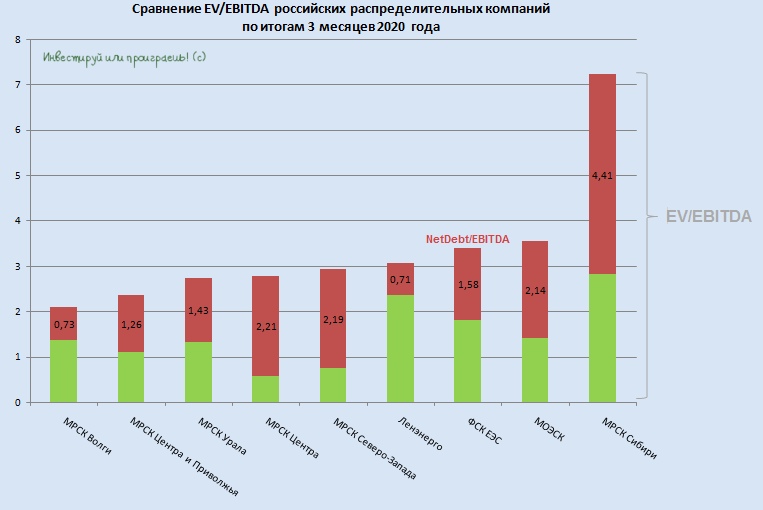

📊 Как бы ни испытывала судьба российские сетевые компании, МРСК Волги и МРСК ЦП продолжают оставаться самыми недооценёнными представителями этого сектора.

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

Разумеется, я ни в коем случае не умаляю заслуги ФСК ЕЭС и Ленэнерго, которые являются моими дивидендными героями и для них вряд ли принципиально занимаемое место этом рейтинге, но всё-таки стабильность МРСК Волги и МРСК ЦП заслуживают уважения. Ну а я тем самым оправдываю присутствие акций МРСК Волги и МРСК ЦП в моём инвестиционном портфеле, несмотря на бурю критики и рисков, обрушившихся на отечественный сетевой комплекс в последнее время.

#MRKV #MRKP #MRKU #MRKC #MRKZ #LSNG #FEES #MSRS #MRKS

{kind=link}

👨💼 Глава ГЭХ Денис Фёдоров заявил сегодня, что дочерние компании холдинга (ОГК-2, Мосэнерго и ТГК-1) в 2020 году будут придерживаться дивидендной политики по выплате 50% от ЧП по МСФО, а значит приведённые мной недавние расчёты становятся ещё более актуальными:

"Дивидендная политика принята, утверждена. По ней наши компании ОГК-2, Мосэнерго и ТГК-1 должны платить 50% по МСФО. Эта методика была утверждена в прошлом году и мы её выполняем.

На сегодняшний день в наших планах 50% от МСФО, есть решение ПАО Газпром, мы его выполняем. Собственно говоря, там будут какие-то корректировочные решения - значит будем корректировать в сторону увеличения. Пока, на сегодняшний день, у нас 50% МСФО".

Кому интересно посмотреть как менялась в динамике последнего десятилетия дивидендная доходность дочек ГЭХа – загляните сюда .

#OGKB #MSNG #TGKA

"Дивидендная политика принята, утверждена. По ней наши компании ОГК-2, Мосэнерго и ТГК-1 должны платить 50% по МСФО. Эта методика была утверждена в прошлом году и мы её выполняем.

На сегодняшний день в наших планах 50% от МСФО, есть решение ПАО Газпром, мы его выполняем. Собственно говоря, там будут какие-то корректировочные решения - значит будем корректировать в сторону увеличения. Пока, на сегодняшний день, у нас 50% МСФО".

Кому интересно посмотреть как менялась в динамике последнего десятилетия дивидендная доходность дочек ГЭХа – загляните сюда .

#OGKB #MSNG #TGKA

{kind=link}

🏭 Что касается случившейся экологической катастрофы (по-другому и не назовёшь) после аварии на ТЭЦ в Норильске, я полностью солидарен с этой точкой зрения:

ГМК Норникель, конечно, понесёт затраты на штрафы, на оплату работ по ликвидации аварии, на возмещение ущерба, на восстановление имущества…

Но кроме краткосрочного эффекта, я бы отметил еще и долгосрочный. О чём может сигнализировать эта авария? О том, что высокая эффективность компании, базировавшаяся на доставшемся дёшево промышленном наследии Советского Союза, подходит к концу.

Похоже, что эффективность компании уже не будет такой, как прежде. Время идёт, инфраструктура изнашивается. Понятно, что теперь нужно вкладывать либо в строительство новых объектов, либо в модернизацию старых, либо время от времени покрывать ущерб от износа инфраструктуры. В любом случае, эффективность будет снижаться, а затраты расти. Это надо учитывать при оценке компании".

Несмотря на серьёзное снижение котировок акций ГМК (-8,36%) по итогам торгов в четверг, я не спешу покупать их в свой портфель, т.к. масштаб проблем ещё совершенно не ясен, последствия этой катастрофы будут очень затратными - это уже факт, и вряд ли государство будет гореть желанием материально помогать частной, к тому же не самой бедной, компании.

Ниже 15 000 рублей начну присматриваться к бумагам ГМК, возможно ближе к 20 руб. также начну поглядывать и на акции Русала - косвенно это тоже интересный вариант инвестиций в ГМК. Особенно "жарко" российскому алюминиевому гиганту будет, если ГМК будет вынужден отказаться от дивидендов в ближайшее время. Напомню, Русал владеет 27,8% акций горно-металлургического комбината и дивидендные поступления от него являются очень важным источником дохода в эти непростые для компании последние несколько лет.

В общем, пока я просто продолжаю наблюдать за развитием ситуации, никаких торговых действий не предпринимаю.

#GMKN #RUAL

ГМК Норникель, конечно, понесёт затраты на штрафы, на оплату работ по ликвидации аварии, на возмещение ущерба, на восстановление имущества…

Но кроме краткосрочного эффекта, я бы отметил еще и долгосрочный. О чём может сигнализировать эта авария? О том, что высокая эффективность компании, базировавшаяся на доставшемся дёшево промышленном наследии Советского Союза, подходит к концу.

Похоже, что эффективность компании уже не будет такой, как прежде. Время идёт, инфраструктура изнашивается. Понятно, что теперь нужно вкладывать либо в строительство новых объектов, либо в модернизацию старых, либо время от времени покрывать ущерб от износа инфраструктуры. В любом случае, эффективность будет снижаться, а затраты расти. Это надо учитывать при оценке компании".

Несмотря на серьёзное снижение котировок акций ГМК (-8,36%) по итогам торгов в четверг, я не спешу покупать их в свой портфель, т.к. масштаб проблем ещё совершенно не ясен, последствия этой катастрофы будут очень затратными - это уже факт, и вряд ли государство будет гореть желанием материально помогать частной, к тому же не самой бедной, компании.

Ниже 15 000 рублей начну присматриваться к бумагам ГМК, возможно ближе к 20 руб. также начну поглядывать и на акции Русала - косвенно это тоже интересный вариант инвестиций в ГМК. Особенно "жарко" российскому алюминиевому гиганту будет, если ГМК будет вынужден отказаться от дивидендов в ближайшее время. Напомню, Русал владеет 27,8% акций горно-металлургического комбината и дивидендные поступления от него являются очень важным источником дохода в эти непростые для компании последние несколько лет.

В общем, пока я просто продолжаю наблюдать за развитием ситуации, никаких торговых действий не предпринимаю.

#GMKN #RUAL

{kind=link}

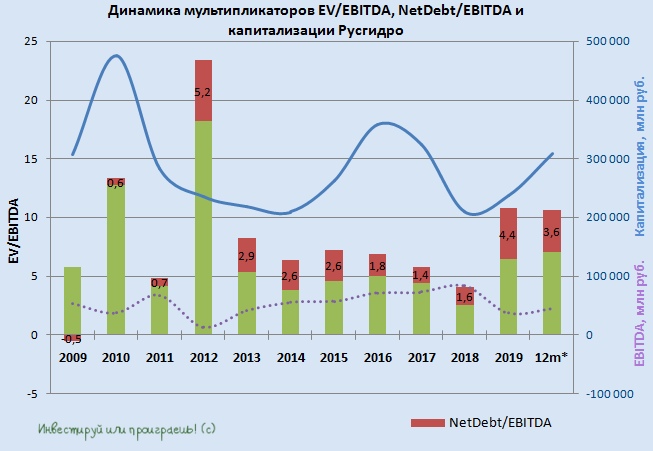

🧮 Русгидро отчиталась по МСФО за 1 кв. 2020 года.

После провальных финансовых результатов за 2019 год, возникших из-за колоссальных бумажных убытков свыше 50 млрд рублей от обесценения заведомо убыточных станций на Дальнем Востоке, появился эффект низкой базы. Поэтому я весьма сдержанно реагирую на рост показателей по итогам первых трёх месяцев 2020 года и после полного выхода из этих акций в марте текущего года вновь становиться акционером компании я пока не спешу. И уж тем более, когда котировки вплотную приближаются к своим двухлетним максимумам, на общих позитивных ожиданиях. Возможно, конечно, я не прав, но ждать светлого будущего от Русгидро я, признаюсь, устал.

🧐 Хотя позитивные сдвиги в 1 кв. 2020 года однозначно есть:

✅ Совокупная выработка электроэнергии выросла на 18,6% (г/г), в то время как ГЭС и вовсе нарастили этот показатель почти на 30%, что оказало благоприятный эффект на операционную рентабельность. Приток воды в большинстве регионов присутствия компании оказался выше среднемноголетних значений. Отпуск тепла вырос на 0,6% (г/г), на фоне снижения средних температур в зоне операционной деятельности ДГК, Якутскэнерго и Чукотэнерго.

✅ Плюс ко всему, добавляем сюда доходы от введённого в эксплуатацию ДПМ-объекта (Зарамагская ГЭС-1 в Северной Осетии) и вспоминаем про традиционный рост тарифов, и в итоге получаем рост выручки с 99,2 до 106,2 млрд рублей. И это без учёта госсубсидий, которые также прибавили по сравнению с прошлым годом с 10,2 до 11,5 млрд рублей, благодаря чему рост общей выручки составил 7,5% (г/г) до 117,7 млрд.

✅ Позитивным моментом в отчётности стала низкая динамика операционных затрат на уровне 2,3% до 88,3 млрд рублей, что позволило операционной прибыли прибавить более чем на четверть до 29,7 млрд рублей, а чистой прибыли и вовсе вырасти более чем наполовину до 25,9 млрд, дополнительно воспользовавшись ростом финансовых доходов (в результате переоценки форвардного контракта с ВТБ). Но ещё раз напоминаю про эффект низкой базы прошлого года.

✅ Показатель EBITDA вырос на 23,8% до 36,6 млрд рублей, а чистый долг за минувшие три месяца практически не изменился, что позволило снизить долговую нагрузку компании в ltm-выражении с 4,4х (на конец 2019 года) до 3,6х на текущий момент. В течение года ожидаю дальнейшее снижение этого показателя, по мере нормализации финансовых показателей.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

После провальных финансовых результатов за 2019 год, возникших из-за колоссальных бумажных убытков свыше 50 млрд рублей от обесценения заведомо убыточных станций на Дальнем Востоке, появился эффект низкой базы. Поэтому я весьма сдержанно реагирую на рост показателей по итогам первых трёх месяцев 2020 года и после полного выхода из этих акций в марте текущего года вновь становиться акционером компании я пока не спешу. И уж тем более, когда котировки вплотную приближаются к своим двухлетним максимумам, на общих позитивных ожиданиях. Возможно, конечно, я не прав, но ждать светлого будущего от Русгидро я, признаюсь, устал.

🧐 Хотя позитивные сдвиги в 1 кв. 2020 года однозначно есть:

✅ Совокупная выработка электроэнергии выросла на 18,6% (г/г), в то время как ГЭС и вовсе нарастили этот показатель почти на 30%, что оказало благоприятный эффект на операционную рентабельность. Приток воды в большинстве регионов присутствия компании оказался выше среднемноголетних значений. Отпуск тепла вырос на 0,6% (г/г), на фоне снижения средних температур в зоне операционной деятельности ДГК, Якутскэнерго и Чукотэнерго.

✅ Плюс ко всему, добавляем сюда доходы от введённого в эксплуатацию ДПМ-объекта (Зарамагская ГЭС-1 в Северной Осетии) и вспоминаем про традиционный рост тарифов, и в итоге получаем рост выручки с 99,2 до 106,2 млрд рублей. И это без учёта госсубсидий, которые также прибавили по сравнению с прошлым годом с 10,2 до 11,5 млрд рублей, благодаря чему рост общей выручки составил 7,5% (г/г) до 117,7 млрд.

✅ Позитивным моментом в отчётности стала низкая динамика операционных затрат на уровне 2,3% до 88,3 млрд рублей, что позволило операционной прибыли прибавить более чем на четверть до 29,7 млрд рублей, а чистой прибыли и вовсе вырасти более чем наполовину до 25,9 млрд, дополнительно воспользовавшись ростом финансовых доходов (в результате переоценки форвардного контракта с ВТБ). Но ещё раз напоминаю про эффект низкой базы прошлого года.

✅ Показатель EBITDA вырос на 23,8% до 36,6 млрд рублей, а чистый долг за минувшие три месяца практически не изменился, что позволило снизить долговую нагрузку компании в ltm-выражении с 4,4х (на конец 2019 года) до 3,6х на текущий момент. В течение года ожидаю дальнейшее снижение этого показателя, по мере нормализации финансовых показателей.

Финансовая отчётность

Пресс-релиз

Презентация

#HYDR

{kind=link}

👉 Акции Русгидро для меня весьма противоречивый актив:

➕ С одной стороны, дальневосточный сегмент в ближайшее время может стать главным двигателем инвестиционной привлекательности компании, когда масштабные списания по основным средствам, наконец, пойдут на спад, на фоне завершения крупных инвестиционных проектов на Дальнем Востоке, уже с июля текущего года будут введены новые тарифные решения для ТЭС (переход на долгосрочные 5-летние тарифы), которые позволят улучшить рентабельность активов, а потребление в ДФО продолжит расти опережающими темпами (в отличие от других регионов).

➖ С другой стороны, это ожидание уже откровенно затянулось, а твёрдой уверенности в том, что Русгидро вдруг резко превратится в дивидендную фишку, у меня нет. Возможно, моё восприятие несколько искажено многолетним затянувшимся ожиданием всех вышеперечисленных драйверов, однако при покупке бумаг я по-прежнему ориентируюсь на дивидендный сценарий, предполагающий минимально возможный уровень выплат не ниже среднего за последние три года (район 3,6 коп. на акцию). На всякий случай.

Уж слишком Русгидро приучила нас обламывать за последние годы. К тому же, реализация проектов в рамках ДПМ-2 потребует дополнительных затрат, решение по тарифу модернизации ДПМ-2 дальневосточных станций российское правительство ещё не представило, а ожидания Русгидро «уверенного роста дивидендов в среднесрочной перспективе» я пока рассматриваю как словесную браваду. Буду рад, если я окажусь не прав.

#HYDR

➕ С одной стороны, дальневосточный сегмент в ближайшее время может стать главным двигателем инвестиционной привлекательности компании, когда масштабные списания по основным средствам, наконец, пойдут на спад, на фоне завершения крупных инвестиционных проектов на Дальнем Востоке, уже с июля текущего года будут введены новые тарифные решения для ТЭС (переход на долгосрочные 5-летние тарифы), которые позволят улучшить рентабельность активов, а потребление в ДФО продолжит расти опережающими темпами (в отличие от других регионов).

➖ С другой стороны, это ожидание уже откровенно затянулось, а твёрдой уверенности в том, что Русгидро вдруг резко превратится в дивидендную фишку, у меня нет. Возможно, моё восприятие несколько искажено многолетним затянувшимся ожиданием всех вышеперечисленных драйверов, однако при покупке бумаг я по-прежнему ориентируюсь на дивидендный сценарий, предполагающий минимально возможный уровень выплат не ниже среднего за последние три года (район 3,6 коп. на акцию). На всякий случай.

Уж слишком Русгидро приучила нас обламывать за последние годы. К тому же, реализация проектов в рамках ДПМ-2 потребует дополнительных затрат, решение по тарифу модернизации ДПМ-2 дальневосточных станций российское правительство ещё не представило, а ожидания Русгидро «уверенного роста дивидендов в среднесрочной перспективе» я пока рассматриваю как словесную браваду. Буду рад, если я окажусь не прав.

#HYDR

{kind=link}

АЛРОСА опубликовала финансовые результаты по МСФО за 1 кв. 2020 года.

✔️ На фоне слабых продаж и сложной коронавирусной ситуации в мире вряд ли кого-то удивило падение фин.показателей компании по всем фронтам. Выручка снизилась на 11% (г/г) до 63 млрд рублей, дополнительно получив давление в виде падения цен на алмазно-бриллиантовую продукцию и доходов от госсубсидий, в результате чего показатель EBITDA не досчитался 4% по сравнению с прошлым годом, а чистая прибыль рухнула на 87% до 3,1 млрд рублей.

✔️ Чистый долг АЛРОСА с января по март текущего года немного снизился – с 79,6 до 77,4 млрд рублей, благодаря чему соотношение NetDebt/EBITDA осталось на том же уровне 0,7х, однако общий долг прибавил почти на 40% (кв/кв) из-за привлечённого двухлетнего кредита на сумму $200 млн. Почти наверняка дальше нам стоит ожидать только рост долговой нагрузки, особенно если вспомнить про апрельский кредит в 6 млрд рублей, выпущенные облигации на 25 млрд и ещё один займ на $75 млн.

Ключевым в этом смысле является уровень долговой нагрузки выше 1х, в случае превышения которого дивиденды будут вычисляться исходя из 50-70% от FCF, а не исходя из текущих 70%-100% (при долговой нагрузке 0,5х-1,0х).

✔️ Кстати, про дивиденды. Несмотря на то, что уровень свободного денежного потока (FCF) компании в 1 кв. 2020 года снизился всего на 16% (г/г) до 21,8 млрд рублей, практически замороженный 2 квартал может легко загнать этот показатель в отрицательную зону (вместе с чистой прибылью), а это значит, что дивидендные выплаты за 1 полугодие (если они вообще будут) окажутся очень скромными. Даже несмотря на заявления компании о восстановлении майских продаж АЛРОСА на азиатских рынках и озвученное менеджментом сокращение кап.расходов в 2020 году на 2 млрд рублей, которое также немного поддержит FCF.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

✔️ На фоне слабых продаж и сложной коронавирусной ситуации в мире вряд ли кого-то удивило падение фин.показателей компании по всем фронтам. Выручка снизилась на 11% (г/г) до 63 млрд рублей, дополнительно получив давление в виде падения цен на алмазно-бриллиантовую продукцию и доходов от госсубсидий, в результате чего показатель EBITDA не досчитался 4% по сравнению с прошлым годом, а чистая прибыль рухнула на 87% до 3,1 млрд рублей.

✔️ Чистый долг АЛРОСА с января по март текущего года немного снизился – с 79,6 до 77,4 млрд рублей, благодаря чему соотношение NetDebt/EBITDA осталось на том же уровне 0,7х, однако общий долг прибавил почти на 40% (кв/кв) из-за привлечённого двухлетнего кредита на сумму $200 млн. Почти наверняка дальше нам стоит ожидать только рост долговой нагрузки, особенно если вспомнить про апрельский кредит в 6 млрд рублей, выпущенные облигации на 25 млрд и ещё один займ на $75 млн.

Ключевым в этом смысле является уровень долговой нагрузки выше 1х, в случае превышения которого дивиденды будут вычисляться исходя из 50-70% от FCF, а не исходя из текущих 70%-100% (при долговой нагрузке 0,5х-1,0х).

✔️ Кстати, про дивиденды. Несмотря на то, что уровень свободного денежного потока (FCF) компании в 1 кв. 2020 года снизился всего на 16% (г/г) до 21,8 млрд рублей, практически замороженный 2 квартал может легко загнать этот показатель в отрицательную зону (вместе с чистой прибылью), а это значит, что дивидендные выплаты за 1 полугодие (если они вообще будут) окажутся очень скромными. Даже несмотря на заявления компании о восстановлении майских продаж АЛРОСА на азиатских рынках и озвученное менеджментом сокращение кап.расходов в 2020 году на 2 млрд рублей, которое также немного поддержит FCF.

Финансовая отчётность

Пресс-релиз

Презентация

#ALRS

{kind=link}

💎 АЛРОСА снижает планы по добыче алмазов на 2020 год с 34 до 28-31 млн карат, в связи с падением спроса в условиях ряда ограничений, вводимых для борьбы с пандемией коронавируса. Продажи за последние месяцы заметно упали, и компания вынуждена сокращать производство.

В середине мая АЛРОСА временно приостановила работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, а также на Верхне-Мунском месторождении Удачнинского ГОКа, а на минувшей неделе компания сообщила о вынужденном снижении добычи и на Ломоносовском ГОКе «Севералмаз», на который приходилось около 13% от совокупной добычи Группы.

💎 Для снижения операционных расходов АЛРОСА приняла решение ещё снизить ориентир по кап.расходам на 2020 год – с 22 до 20 млрд рублей. Это поддержит финансовую стабильность компании и окажет поддержку FCF, на который ориентируется действующая див.политика.

💎 Ожидается, что постепенное снятие ограничений в других странах, вслед за Китаем, должно привести к постепенному росту спроса на алмазы с июля-августа. Однако о выходе на стабильный уровень деятельности можно будет говорить не ранее середины следующего года.

💎 Финансовый директор АЛРОСА Алексей Филипповский на телеконференции заявил, что компания не обсуждает с Гохраном закупки алмазов в качестве господдержки, хотя ранее такие разговоры появлялись в СМИ.

«Гохран – одна из опций, которая есть у компании. В настоящий момент у нас есть около $1,2 млрд наличными, поэтому мы не ведём никаких обсуждений с Гохраном на этой стадии. У нас сильная ликвидность, и нам не нужна эта помощь», – сказал он.

Однако Филипповский допустил обращение за помощью к Гохрану, в случае начала второй волны коронавируса и связанных с ней ограничений:

«Но я считаю, что такой сценарий маловероятен», – добавил он.

💎 АЛРОСА рассчитывает принять решение по восстановлению рудника «Мир» к концу 2021 года. Этот шаг может увеличить прогноз компании по капитальным вложениям на 2024 год.

#ALRS

В середине мая АЛРОСА временно приостановила работы на руднике «Айхал» и карьере «Заря» Айхальского ГОКа, а также на Верхне-Мунском месторождении Удачнинского ГОКа, а на минувшей неделе компания сообщила о вынужденном снижении добычи и на Ломоносовском ГОКе «Севералмаз», на который приходилось около 13% от совокупной добычи Группы.

💎 Для снижения операционных расходов АЛРОСА приняла решение ещё снизить ориентир по кап.расходам на 2020 год – с 22 до 20 млрд рублей. Это поддержит финансовую стабильность компании и окажет поддержку FCF, на который ориентируется действующая див.политика.

💎 Ожидается, что постепенное снятие ограничений в других странах, вслед за Китаем, должно привести к постепенному росту спроса на алмазы с июля-августа. Однако о выходе на стабильный уровень деятельности можно будет говорить не ранее середины следующего года.

💎 Финансовый директор АЛРОСА Алексей Филипповский на телеконференции заявил, что компания не обсуждает с Гохраном закупки алмазов в качестве господдержки, хотя ранее такие разговоры появлялись в СМИ.

«Гохран – одна из опций, которая есть у компании. В настоящий момент у нас есть около $1,2 млрд наличными, поэтому мы не ведём никаких обсуждений с Гохраном на этой стадии. У нас сильная ликвидность, и нам не нужна эта помощь», – сказал он.

Однако Филипповский допустил обращение за помощью к Гохрану, в случае начала второй волны коронавируса и связанных с ней ограничений:

«Но я считаю, что такой сценарий маловероятен», – добавил он.

💎 АЛРОСА рассчитывает принять решение по восстановлению рудника «Мир» к концу 2021 года. Этот шаг может увеличить прогноз компании по капитальным вложениям на 2024 год.

#ALRS

{kind=link}

❗️Очень любопытная новость по Русгидро из материалов сегодняшнего Коммерсанта, которая может очень благоприятно отразиться на акционерном будущем компании.

Правда, для начала нужно будет дождаться хоть какой-то конкретики в отношении кандидатов, а потом уже принимать инвестиционное решение. Да и коррекция в акциях Русгидро не помешала бы для комфортных покупок..

#HYDR

Правда, для начала нужно будет дождаться хоть какой-то конкретики в отношении кандидатов, а потом уже принимать инвестиционное решение. Да и коррекция в акциях Русгидро не помешала бы для комфортных покупок..

#HYDR

Коммерсантъ

ГЭСсектор меняет управляющего

Как выяснил “Ъ”, в сентябре после истечения пятилетнего контракта Николай Шульгинов покинет пост главы «РусГидро». Конкретных претензий у правительства нет, решение об уходе собеседники “Ъ” называют «взаимно добровольным». Со сменщиком государство пока не…

📈 Генеральный директор Фосагро Андрей Гурьев в рамках форума Synergy Executive Forum сообщил, что компания нацелена в 2020 году на производство рекордного объёма удобрений свыше 10 млн тонн, за последние годы пережив радикальную трансформацию, превратившись из просто «производителя удобрений» в поставщика готовых решений «гарантированного высокого урожая»:

«Только за пять месяцев 2020 года собственная сеть дистрибуции ФосАгро, обеспечила доставку в поля порядка 1,5 млн тонн минеральных удобрений. Чтобы обеспечить растущий спрос российский аграриев и сохранить позиции в 102 странах мира наша компания в этом году намерена произвести рекордный объем удобрений - свыше 10 млн тонн», - заявил Андрей Гурьев.

«Мы предоставляем не только классические услуги по доставке и хранению удобрений, но и по агроконсультированию, выбору систем питания и средств защиты, лизингу техники. Предлагаем потребителям полноценные системы питания, которые наилучшим образом подходят конкретным видам почв и растений, балансируют урожайность и качество продукции с рентабельностью сельхозбизнеса и экологической безопасностью», - рассказал Андрей Гурьев, добавив, что ФосАгро активно взаимодействует с институтами в разработке принципиально новых продуктов - биостимуляторов, биобактериальных добавок, корректоров питания.

#PHOR

«Только за пять месяцев 2020 года собственная сеть дистрибуции ФосАгро, обеспечила доставку в поля порядка 1,5 млн тонн минеральных удобрений. Чтобы обеспечить растущий спрос российский аграриев и сохранить позиции в 102 странах мира наша компания в этом году намерена произвести рекордный объем удобрений - свыше 10 млн тонн», - заявил Андрей Гурьев.

«Мы предоставляем не только классические услуги по доставке и хранению удобрений, но и по агроконсультированию, выбору систем питания и средств защиты, лизингу техники. Предлагаем потребителям полноценные системы питания, которые наилучшим образом подходят конкретным видам почв и растений, балансируют урожайность и качество продукции с рентабельностью сельхозбизнеса и экологической безопасностью», - рассказал Андрей Гурьев, добавив, что ФосАгро активно взаимодействует с институтами в разработке принципиально новых продуктов - биостимуляторов, биобактериальных добавок, корректоров питания.

#PHOR

{kind=link}

💰 Акционеры Северстали на состоявшемся сегодня ГОСА благополучно одобрили выплату финальных дивидендов за 2019 год в размере 26,26 руб. на акцию и за 1 кв. 2020 года – 27,35 руб. на акцию.

С учётом режима торгов Т+2, дивидендная отсечка намечена уже на ближайший четверг, 11 июня.

Таким образом, совокупная ДД за 2019 год составит 11,6%, квартальная доходность по итогам первых трёх месяцев текущего года – 2,9%.

С учётом ряда нюансов, из трёх ведущих отечественных сталеваров (Северсталь, ММК, НЛМК) я именно Северсталь считаю наиболее перспективной долгосрочной инвест.идеей, которая пока ни разу не дала усомниться в желании радовать акционеров щедрыми выплатами.

#CHMF

С учётом режима торгов Т+2, дивидендная отсечка намечена уже на ближайший четверг, 11 июня.

Таким образом, совокупная ДД за 2019 год составит 11,6%, квартальная доходность по итогам первых трёх месяцев текущего года – 2,9%.

С учётом ряда нюансов, из трёх ведущих отечественных сталеваров (Северсталь, ММК, НЛМК) я именно Северсталь считаю наиболее перспективной долгосрочной инвест.идеей, которая пока ни разу не дала усомниться в желании радовать акционеров щедрыми выплатами.

#CHMF

{kind=link}

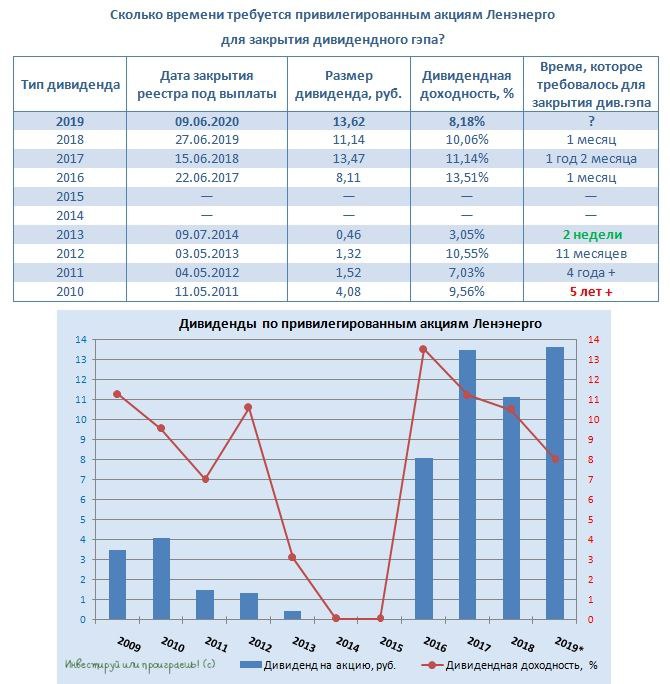

💼 Префы Ленэнерго, мои дивидендные любимчики, сегодня после закрытия торгов отсекаются под дивиденды за 2019 год.

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

Много всего рассказывал про эту бумагу за последнее время, поэтому если хотите восстановить в памяти – перейдите по хэштегу, приведённому ниже 👇. Во-первых, так вы легко и просто найдёте посты, связанные с Ленэнерго, а во-вторых поймёте насколько удобны хэштеги при навигации по моему телеграм-каналу.

Дивидендная доходность по префам Ленэнерго по итогам 2019 года оценивается на уровне 8,2% по текущим котировкам, что очень и очень неплохо, а с учётом перспектив дальнейшего снижения ключевой ставки даёт все основания считать, что котировкам есть ещё куда расти. Такая щедрость в текущих реалиях скоро станет недопустимой роскошью.

#LSNG

{kind=link}

🏦 Как-то мимо меня прошли финансовые результаты Сбербанка по МСФО за первые 5 месяцев 2020 года, поэтому спешу исправиться и предлагаю обратиться к ним.

Чистый процентный доход вырос на 11,1% (г/г) до 571,1 млрд рублей и на 17% до 125,6 млрд в мае, главным образом благодаря решению АСВ (Агентство по страхованию вкладов) снизить ставки страхования для банков. В результате Сбербанк не только пересчитал начисленные взносы за первые 4 месяца, но и начислил взносы за май по новой сниженной ставке.

Чистый комиссионный доход после падения на 20% (г/г) в апреле порадовал в мае более сдержанным снижением на 13% (г/г). Здесь свою положительную роль сыграло постепенное восстановление транзакционной активности, после максимально «самоизоляционного» апреля. Россияне в мае стали чаще пользоваться банковскими операциями, большинство регионов приступили к смягчению карантинных мер, а по итогам 5 месяцев чистый комиссионный доход продолжает демонстрировать положительную динамику по сравнению с прошлым годом с результатом в 184,8 млрд рублей (+3,8%).

👍 Что касается чистой прибыли, то на удивление в мае она резко выросла почти в 4 раза (по сравнению с апрелем), и это притом, что за последний месяц Сбербанк начислил резервы в размере 63,4 млрд рублей (в рамках апрельских показателей). Этому поспособствовал целый ряд факторов:

✅ Оживление экономической активности за последний месяц

✅ Меры активной поддержки со стороны государства

✅Замедление темпов роста операционных расходов, вследствие запущенной банком программы повышения эффективности бизнеса в ответ на кризис и пандемию, а также снижения деловой активности при введении нерабочих дней весной текущего года.

👇 По итогам 5 месяцев 2020 года чистая прибыль отметилась снижением ровно на четверть до 275,3 млрд рублей, и есть большая надежда, что хуже чем в апреле уже не будет и дно мы всё-таки прошли.

👉 Правда, при всём при этом дальнейшее снижение ключевой ставки неминуемо будет оказывать давление на чистую процентную маржу и рентабельность собственного капитала (ROE).

Наконец, показатели достаточности капитала продемонстрировали разнонаправленную динамику: нормативы по двум нижним уровням капитала (Н1.1и Н1.2) за последний месяц снизились с 13,22% до 13,06%, а норматив Н1.0 вырос до с 15,46% до 15,49%, за счёт прибыли и позитивной переоценки ценных бумаг. На фоне увеличения объема рисковых активов на 1,2% рост капитальных нормативов (с учётом прибыли) является позитивным сигналом для Сбербанка и подчеркивает его финансовую устойчивость.

Пресс-релиз

Отчётность по РСБУ за 5 месяцев 2020 года

#SBER

Чистый процентный доход вырос на 11,1% (г/г) до 571,1 млрд рублей и на 17% до 125,6 млрд в мае, главным образом благодаря решению АСВ (Агентство по страхованию вкладов) снизить ставки страхования для банков. В результате Сбербанк не только пересчитал начисленные взносы за первые 4 месяца, но и начислил взносы за май по новой сниженной ставке.

Чистый комиссионный доход после падения на 20% (г/г) в апреле порадовал в мае более сдержанным снижением на 13% (г/г). Здесь свою положительную роль сыграло постепенное восстановление транзакционной активности, после максимально «самоизоляционного» апреля. Россияне в мае стали чаще пользоваться банковскими операциями, большинство регионов приступили к смягчению карантинных мер, а по итогам 5 месяцев чистый комиссионный доход продолжает демонстрировать положительную динамику по сравнению с прошлым годом с результатом в 184,8 млрд рублей (+3,8%).

👍 Что касается чистой прибыли, то на удивление в мае она резко выросла почти в 4 раза (по сравнению с апрелем), и это притом, что за последний месяц Сбербанк начислил резервы в размере 63,4 млрд рублей (в рамках апрельских показателей). Этому поспособствовал целый ряд факторов:

✅ Оживление экономической активности за последний месяц

✅ Меры активной поддержки со стороны государства

✅Замедление темпов роста операционных расходов, вследствие запущенной банком программы повышения эффективности бизнеса в ответ на кризис и пандемию, а также снижения деловой активности при введении нерабочих дней весной текущего года.

👇 По итогам 5 месяцев 2020 года чистая прибыль отметилась снижением ровно на четверть до 275,3 млрд рублей, и есть большая надежда, что хуже чем в апреле уже не будет и дно мы всё-таки прошли.

👉 Правда, при всём при этом дальнейшее снижение ключевой ставки неминуемо будет оказывать давление на чистую процентную маржу и рентабельность собственного капитала (ROE).

Наконец, показатели достаточности капитала продемонстрировали разнонаправленную динамику: нормативы по двум нижним уровням капитала (Н1.1и Н1.2) за последний месяц снизились с 13,22% до 13,06%, а норматив Н1.0 вырос до с 15,46% до 15,49%, за счёт прибыли и позитивной переоценки ценных бумаг. На фоне увеличения объема рисковых активов на 1,2% рост капитальных нормативов (с учётом прибыли) является позитивным сигналом для Сбербанка и подчеркивает его финансовую устойчивость.

Пресс-релиз

Отчётность по РСБУ за 5 месяцев 2020 года

#SBER

{kind=link}