Низкие ставки в стране вынуждают россиян задумываться о более эффективном вложении своих денежных средств, нежели депозит в банке, который в лучшем случае сейчас сулит 5-6% годовых.

Первое, что приходит на ум – фондовый рынок. Однако и тут для опережающего положительного результата потребуются опыт, чутьё и понимание ситуации в России или в мире (смотря об акциях каких компаний идёт речь).

А можно так, чтобы положил деньги и забыл про них на какое-то время, а хороший процент капает себе потихонечку? Оказывается можно! И это называется доверительное управление капиталом. Звучит пафосно. И неспроста. Управляют обычно большими суммами. То есть это опция для состоятельных. Но мир меняется…

Ребята выводят на российский рынок интересный продукт, который направлен на то, чтобы затрачивать минимум вашего времени, а пользы (дохода) должен принести немало. В России эта тема пока широко неизвестна, а вот в мире весьма распространена.

Инвестировать предлагается в индустриальную недвижимость, что логично. Недвижимость у большинства ассоциируется с надёжностью. Это так. Но жилая недвижимость с точки зрения соотношения вложенных в тот же ремонт усилий, входного порога и доходности не выдерживает никакой критики. Инвестиции в офисы и ТЦ – вы серьезно? А вот что сейчас цветёт, так это онлайн-торговля. Все магазины уже давно находятся у нас с вами в кармане. Откуда вам привозят йогурт и новые кроссовки? Правильно – со склада. А склад – это и есть индустриальная недвижимость. Целевой доход прогнозируют достойный.

Про надёжность самого инструмента скажу так: его применяют пенсионные фонды на Западе, чтобы сохранить и приумножить деньги своих клиентов. А они вкладываются только в консервативные инструменты.

Заинтересовал? Тогда следите за новостями, скоро появятся детали.

Первое, что приходит на ум – фондовый рынок. Однако и тут для опережающего положительного результата потребуются опыт, чутьё и понимание ситуации в России или в мире (смотря об акциях каких компаний идёт речь).

А можно так, чтобы положил деньги и забыл про них на какое-то время, а хороший процент капает себе потихонечку? Оказывается можно! И это называется доверительное управление капиталом. Звучит пафосно. И неспроста. Управляют обычно большими суммами. То есть это опция для состоятельных. Но мир меняется…

Ребята выводят на российский рынок интересный продукт, который направлен на то, чтобы затрачивать минимум вашего времени, а пользы (дохода) должен принести немало. В России эта тема пока широко неизвестна, а вот в мире весьма распространена.

Инвестировать предлагается в индустриальную недвижимость, что логично. Недвижимость у большинства ассоциируется с надёжностью. Это так. Но жилая недвижимость с точки зрения соотношения вложенных в тот же ремонт усилий, входного порога и доходности не выдерживает никакой критики. Инвестиции в офисы и ТЦ – вы серьезно? А вот что сейчас цветёт, так это онлайн-торговля. Все магазины уже давно находятся у нас с вами в кармане. Откуда вам привозят йогурт и новые кроссовки? Правильно – со склада. А склад – это и есть индустриальная недвижимость. Целевой доход прогнозируют достойный.

Про надёжность самого инструмента скажу так: его применяют пенсионные фонды на Западе, чтобы сохранить и приумножить деньги своих клиентов. А они вкладываются только в консервативные инструменты.

Заинтересовал? Тогда следите за новостями, скоро появятся детали.

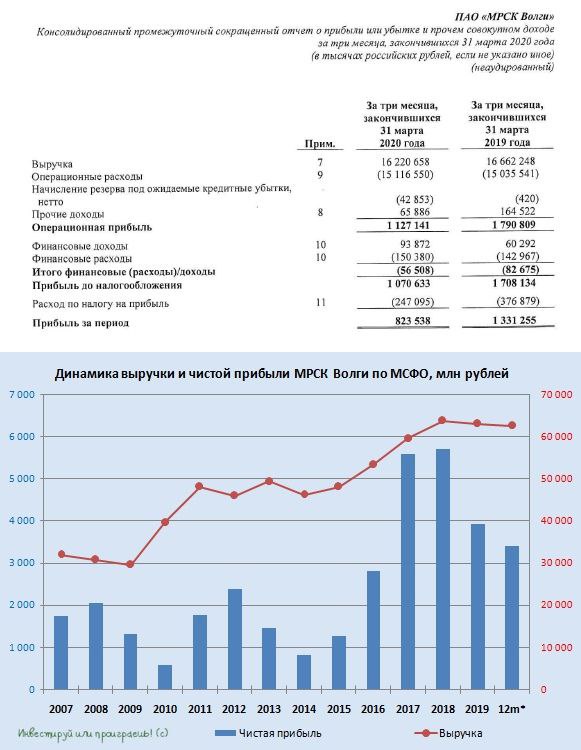

🧮 МРСК Волги отчиталась по МСФО за 1 кв. 2020 года. Не столь позитивно, как МРСК ЦП, но порой тренд – это не самое главное, а потому Волга несмотря ни на что продолжает оставаться самой недооценённой распределительной сетевой компанией в нашей стране (по мультипликатору EV/EBITDA), весьма крепко стоящей на ногах.

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

Да, тёплая зима и, как следствие, сокращение показателей отпуска электроэнергии продолжают оказывать давление на выручку компании, которая по итогам первых трёх месяцев не досчиталась около 2,7% от своего прошлогоднего результата и составила 16,2 млрд рублей. Хорошо, что операционные расходы удалось удержать от серьёзного роста – они выросли всего на 0,8% до 15,2 млрд рублей, в том числе из-за начисления резерва под ожидаемые кредитные убытки в размере 42,9 млн рублей (по сравнению с символическими 420 тыс. годом ранее). Хотя и этого оказалось достаточным, чтобы операционная прибыль МРСК Волги в 1 кв. 2020 года рухнула на 37% до 1,13 млрд рублей.

Собственно, как и чистая прибыль, которая после прошлогодних 1,33 млрд рублей на сей раз отметилась результатом в 823,5 млн, демонстрируя планомерное ltm-снижение уже третий год кряду. Больших поводов для радости не наблюдается, но и драматизировать ситуацию особенно не хочется: компания по-прежнему смотрится увереннее всех своих сестёр, финансовая стабильность никаких вопросов не вызывает (NetDebt/EBITDA<1x), а в случае ухода коронавирусных отголосков и решения комплексных проблем со сбытами в отрасли МРСК Волги может стать одним из главных бенефициаров, когда акционеры вновь начнут выстраиваться в очередь за классной дивидендной бумагой.

Я продолжаю держать акции МРСК Волги в своём портфеле, с долей чуть менее 2%, и пока никаких действий по покупке/продаже предпринимать не планирую.

#MRKV

{kind=link}

Интер РАО не когда не слыла дивидендной бумагой, неуклонно направляя акционерам 25% от чистой прибыли по МСФО. Периодически по рынку конечно прокатывается волна ожиданий и надежд на улучшение дивидендной политики, и надо сказать небезосновательных – всё-таки Интер РАО можно назвать «квазигосударственной», а значит если российские госкомпании всё же «твёрдо и чётко» обяжут направлять на дивиденды 50% от ЧП, то Интер РАО никуда не денется.

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

Однако пока всеми правдами и неправдами компании удаётся избегать этого принудительного перехода, и судя по недавним заявлениям руководителя финансово-экономического центра Интер РАО Евгения Мирошниченко в ходе телеконференции планов порадовать акционеров повышенными дивидендными выплатами у компании нет:

«Пока не планируется никаких изменений. Нам о них неизвестно и об инициативах правительства... Поэтому живём в рамках утверждённой дивидендной политики», — сказал он.

Сегодня акции Интер РАО последний день торгуются с дивидендами за 2019 год в размере 0,1962 руб. на бумагу, что по текущим котировкам сулит ДД чуть менее 4% - привычная доходность для акционеров этой компании. Однозначно не моя история, но возможно любители стоимостного инвестирования по другому оценивают эту инвестиционную идею.

P.S. И не забудьте посмотреть фундаментальный анализ Интер РАО от Георгия Аведикова – это будет полезно всем, не зависимо от того, являетесь вы акционером компании или нет.

#IRAO

{kind=link}

💰 ОГК-2 вслед за ТГК-1 рекомендовала дивиденды за 2019 год.

Не трудно догадаться, что и в этом случае было решено направить на выплаты 50% от ЧП по МСФО или рекордные 5,444 коп. на одну акцию. По текущим ценникам это ориентирует нас на ДД чуть менее 8%, но с учётом роста котировок до многолетних максимумов этот результат следует оценивать как очень высоким.

Я продолжаю держать в своём портфеле акции ОГК-2, в надежде на повышенные платежи в рамках программы ДПМ в течение ещё ближайших нескольких лет и, как следствие, щедрые дивиденды.

ГОСА запланировано на 24 июня, дивидендная отсечка намечена на 8 июля 2020 года (Т+2).

#OGKB

Не трудно догадаться, что и в этом случае было решено направить на выплаты 50% от ЧП по МСФО или рекордные 5,444 коп. на одну акцию. По текущим ценникам это ориентирует нас на ДД чуть менее 8%, но с учётом роста котировок до многолетних максимумов этот результат следует оценивать как очень высоким.

Я продолжаю держать в своём портфеле акции ОГК-2, в надежде на повышенные платежи в рамках программы ДПМ в течение ещё ближайших нескольких лет и, как следствие, щедрые дивиденды.

ГОСА запланировано на 24 июня, дивидендная отсечка намечена на 8 июля 2020 года (Т+2).

#OGKB

{kind=link}

💰 После дивидендных рекомендаций ТГК-1 и ОГК-2 я должен упомянуть и про Мосэнерго, Совет директоров которой также рекомендовал направить на выплаты 50% от ЧП по МСФО за 2019 год или 12,075 коп. на акцию, что означает потенциальную ДД ниже 6%.

ГОСА состоится 24 июня, закрытие реестра под дивиденды намечено на 6 июля 2020 года.

По дивидендной доходности бумаги Мосэнерго уступают своим сёстрам, и я по-прежнему не вижу в них инвестиционной привлекательности, в отсутствии чётких драйверов для роста капитализации.

#MSNG

ГОСА состоится 24 июня, закрытие реестра под дивиденды намечено на 6 июля 2020 года.

По дивидендной доходности бумаги Мосэнерго уступают своим сёстрам, и я по-прежнему не вижу в них инвестиционной привлекательности, в отсутствии чётких драйверов для роста капитализации.

#MSNG

{kind=link}

Успехи в операционной деятельности, проведение процедуры buyback, а также дивиденды, впервые рекомендованные акционерам Beluga Group и дополнительно поспособствовавшие резкому взлёту акций Группы за последний год, не остались незамеченными со стороны Московской биржи, и в новую базу расчёта Индекса потребительского сектора уже с 19 июня 2020 года теперь будут включены и обыкновенные акции ПАО «Белуга Групп».

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

Председатель правления BELUGA GROUP Александр Мечетин прокомментировал данное событие следующим образом:

«Мы считаем это позитивной новостью для наших акционеров. Акции BELUGA GROUP вошли в топ-100 наиболее ликвидных и капитализированных акций Российского фондового рынка.

Мы также полагаем, что включение наших акций в индексы приведет к дополнительному интересу к ним со стороны широкого круга инвесторов и окажет еще большую поддержку ликвидности наших бумаг».

#BELU

{kind=link}

✔️ Российский производитель алмазов АЛРОСА ожидает продажи за май на уровне нескольких десятков миллионов долларов. Это ниже, чем в мае 2019, но больше, чем в апреле 2020, когда она продала драгкамней на $16 млн, - сказал её гендиректор Сергей Иванов.

✔️ Вспышка коронавируса пока обошла стороной персонал АЛРОСА на её основных производственных активах в Якутии, но продажи крупнейшего в мире производителя алмазов упали в апреле на 95% из-за снижения спроса и нарушенной глобальной торговой цепочки.

"Мы к этому готовы. Мы не исключаем, что летом будут тоже достаточно низкие продажи, если сравнивать с прошлым годом", - сказал Иванов. "Но мы считаем, что сейчас важно придерживаться максимальной гибкости для клиентов. Это позволит рынку восстановиться как можно быстрее", - добавил он.

✔️ Мировой спрос на алмазы может начать восстанавливаться в августе-сентябре, когда ослабление карантинных мир позволит начать наращивать потребление накопленных запасов бриллиантов, сказал Иванов, добавив, что компания остаётся стабильной за счёт более $1 млрд накопленных денежных средств и их эквивалентов.

✔️ АЛРОСА рассматривает возможность привлечения нового кредита или рефинансирования в течение года, поскольку ей нужно погасить в этом году $513 млн долга, из которых бОльшая часть придётся на держателей евробондов в ноябре. Компания недавно разместила бонды на 25 млрд рублей, и размещение ещё

одного выпуска будет одной из опций в этом году.

"Мы понимаем, что наше финансовое состояние позволяет пройти этот год до нормализации спроса без серьёзных проблем", - сказал Иванов.

✔️ АЛРОСА обсудит с министерством финансов РФ возможность продажи её алмазов на сумму $0,5-1 млрд в Гохран, когда у неё уже будут на руках результаты продаж за апрель-июнь и её перспективы на второе полугодие будут яснее. По словам Иванова, решение по сделке с Гохраном будет приниматься не ранее июля-августа.

✔️ Иванов также сказал, что АЛРОСА понизит план производства на 2021 год в октябре или ноябре, и что это производство скорее всего будет на несколько млн карат ниже, чем в 2020 году. План производства компании в ближайшие годы может быть также снижен, сказал гендиректор:

"Мы понимаем, что рынок будет восстанавливаться не один месяц и что нам нет смысла наращивать уже имеющиеся высокие запасы".

#ALRS

✔️ Вспышка коронавируса пока обошла стороной персонал АЛРОСА на её основных производственных активах в Якутии, но продажи крупнейшего в мире производителя алмазов упали в апреле на 95% из-за снижения спроса и нарушенной глобальной торговой цепочки.

"Мы к этому готовы. Мы не исключаем, что летом будут тоже достаточно низкие продажи, если сравнивать с прошлым годом", - сказал Иванов. "Но мы считаем, что сейчас важно придерживаться максимальной гибкости для клиентов. Это позволит рынку восстановиться как можно быстрее", - добавил он.

✔️ Мировой спрос на алмазы может начать восстанавливаться в августе-сентябре, когда ослабление карантинных мир позволит начать наращивать потребление накопленных запасов бриллиантов, сказал Иванов, добавив, что компания остаётся стабильной за счёт более $1 млрд накопленных денежных средств и их эквивалентов.

✔️ АЛРОСА рассматривает возможность привлечения нового кредита или рефинансирования в течение года, поскольку ей нужно погасить в этом году $513 млн долга, из которых бОльшая часть придётся на держателей евробондов в ноябре. Компания недавно разместила бонды на 25 млрд рублей, и размещение ещё

одного выпуска будет одной из опций в этом году.

"Мы понимаем, что наше финансовое состояние позволяет пройти этот год до нормализации спроса без серьёзных проблем", - сказал Иванов.

✔️ АЛРОСА обсудит с министерством финансов РФ возможность продажи её алмазов на сумму $0,5-1 млрд в Гохран, когда у неё уже будут на руках результаты продаж за апрель-июнь и её перспективы на второе полугодие будут яснее. По словам Иванова, решение по сделке с Гохраном будет приниматься не ранее июля-августа.

✔️ Иванов также сказал, что АЛРОСА понизит план производства на 2021 год в октябре или ноябре, и что это производство скорее всего будет на несколько млн карат ниже, чем в 2020 году. План производства компании в ближайшие годы может быть также снижен, сказал гендиректор:

"Мы понимаем, что рынок будет восстанавливаться не один месяц и что нам нет смысла наращивать уже имеющиеся высокие запасы".

#ALRS

{kind=link}

💼 Акции Фосагро на трёхлетних максимумах встречают сегодняшнюю дивидендную отсечку под финальные выплаты в размере 18 руб. на бумагу. Напомню, январский гэп этого года был закрыт довольно быстро – за месяц с лишним, посмотрим как будет на сей раз.

В общей сложности совокупная ДД по итогам 2019 года оценивается на довольно высоком уровне в 7,6%, а опубликованная финансовая отчётность компании за 1 кв. 2020 года никаких тревожных нот не содержала, также как и достаточно оптимистичные комментарии ген.директора компании Андрея Гурьева в рамках телеконференции.

Я продолжаю держать акции Фосагро в своём портфеле, продавать или докупать их пока не собираюсь.

#PHOR

В общей сложности совокупная ДД по итогам 2019 года оценивается на довольно высоком уровне в 7,6%, а опубликованная финансовая отчётность компании за 1 кв. 2020 года никаких тревожных нот не содержала, также как и достаточно оптимистичные комментарии ген.директора компании Андрея Гурьева в рамках телеконференции.

Я продолжаю держать акции Фосагро в своём портфеле, продавать или докупать их пока не собираюсь.

#PHOR

{kind=link}

📊 Любопытно мне стало посмотреть, как в динамике менялась дивидендная доходность у дочек ГЭХа за последнее десятилетие, а потому я решил построить вот такую сравнительную диаграмму.

И что-то мне подсказывает, что вслед за Мосэнерго, "склонившей голову" после окончания программы ДПМ, такая же участь ждёт и ТГК-1, которая вряд ли в ближайшие годы (без громких корпоративных новостей) повторит свой успех 2019 года.

А вот ОГК-2 остаётся уверенным фаворитом среди этих трёх сестёр, и 2020-2021 гг. наверняка ещё порадуют хорошими финансовыми результатами и, как следствие, щедрыми дивидендами. А вот потом надо будет аккуратненько задумываться о бегстве с этого корабля. Резко и решительно. Но это будет потом, а сейчас акции ОГК-2 с долей почти в 4% занимают почётное место в моём портфеле и пока исключительно радуют своим присутствием.

#OGKB #MSNG #TGKA

И что-то мне подсказывает, что вслед за Мосэнерго, "склонившей голову" после окончания программы ДПМ, такая же участь ждёт и ТГК-1, которая вряд ли в ближайшие годы (без громких корпоративных новостей) повторит свой успех 2019 года.

А вот ОГК-2 остаётся уверенным фаворитом среди этих трёх сестёр, и 2020-2021 гг. наверняка ещё порадуют хорошими финансовыми результатами и, как следствие, щедрыми дивидендами. А вот потом надо будет аккуратненько задумываться о бегстве с этого корабля. Резко и решительно. Но это будет потом, а сейчас акции ОГК-2 с долей почти в 4% занимают почётное место в моём портфеле и пока исключительно радуют своим присутствием.

#OGKB #MSNG #TGKA

{kind=link}

💰 Кстати, раз уж мы убедились, что Газпром и ГЭХ при начислении дивидендов действительно будут придерживаться нормы выплат 50% от ЧП по МСФО, почему бы нам не прикинуть размер дивидендов трёх публичных дочек ГЭХа, исходя из финансовых результатов компаний за последние 12 месяцев (т.е. ltm)?

Ведь надо уже смотреть вперёд, а не любоваться выплатами за минувший год, к тому же отчётности по МСФО за 1 кв. 2020 года компании уже благополучно представили, а значит пища для размышлений и расчётов имеется.

Сказано - сделано!

Как и следовало ожидать, уже по итогам первых трёх месяцев у Мосэнерго и ТГК-1 наблюдается давление на дивиденды, в то время как ltm-дивиденды у ОГК-2 как в абсолютном выражении, так и по доходности покоряют новые исторические максимумы. Уверен, эта тенденция сохранится и дальше.

#OGKB #MSNG #TGKA

Ведь надо уже смотреть вперёд, а не любоваться выплатами за минувший год, к тому же отчётности по МСФО за 1 кв. 2020 года компании уже благополучно представили, а значит пища для размышлений и расчётов имеется.

Сказано - сделано!

Как и следовало ожидать, уже по итогам первых трёх месяцев у Мосэнерго и ТГК-1 наблюдается давление на дивиденды, в то время как ltm-дивиденды у ОГК-2 как в абсолютном выражении, так и по доходности покоряют новые исторические максимумы. Уверен, эта тенденция сохранится и дальше.

#OGKB #MSNG #TGKA

{kind=link}

Давненько мы не общались с вами на тему технического анализа, а иногда сделать это очень хочется, дабы совсем не забыть мат.часть в бесконечной череде фундаментальных и корпоративных событий, происходящих в компаниях.

Как вы знаете, никакие уровни Фибоначчи, полосы Боллинджера, индикаторы Ишимоку и им подобные я категорически не признаю и считаю их совершенно бесполезными для реального зарабатывания денег (даже краткосрочными спекуляциями), поэтому мне достаточно применять в своей инвестиционной практике самый элементарный набор инструментов из большущего ящика под названием «Технический анализ». Один из таких примеров – это линии поддержки и сопротивлений, всегда пожалуйста!

В этом смысле я предпочитаю, прежде всего, горизонтальные уровни (на дневках и недельках), т.к. они хорошо отыгрываются рынком и являются хорошей возможностью для более прибыльного входа/выхода из позиций (разумеется, если фундаментальный анализ также начинает намекать на это). Но и на скользящие средние МА100 и МА200 я периодически поглядываю – не случайно они всегда присутствуют на моих графиках (красным цветом показана MA200, синим – МА100).

Любопытное наблюдение на дневном графике с динамикой индекса Мосбиржи: на длительном восходящем тренде, который взял старт в июне 2017 года и нашёл свой апогей в январе 2020 года (перед коронавирусной историей), МА200 невольно выступала хорошей поддержкой, подставляя сильное плечо в периоды коррекций и предоставляя инвесторам прекрасный шанс для докупок акций.

Как известно из теории тех.анализа, любая сильная поддержка впоследствии становится сильным сопротивлением. Именно поэтому борьба за уровень 2800 пунктов (где сейчас проходит МА200) разгорается нешуточная, и я не спешу бросать в бой весь накопившийся кэш с шашками наголо, предпочитая последить за этим сражением быков и медведей, с лёгкой надеждой на коррекционное движение вниз, пусть даже не столь глубокое. Вот там-то рублёвая и долларовая наличность может очень пригодиться.

Горизонтальный угол наклона МА200 также говорит нам о неуверенности глобальных настроений и трендов на российском рынке, а мы сейчас, возможно, находимся где-то вблизи справедливых значений по индексу Мосбиржи. Как минимум, ни о какой серьёзной недооценке активов (также как и переоценке) речь не идёт – это уже хоть какой-то полезный вывод.

Я продолжаю с осторожностью наблюдать за дальнейшим развитием событий, но в последние несколько недель практически не предпринимаю никаких торговых решений, т.к. покупать уже особенно ничего не хочется (итак спасибо марту за такие распродажи!), а продавать вроде как ещё очень рано с фундаментальной точки зрения. Поэтому, с вашего позволения, ставлю галочку в графе «не определился» и желаю вам хороших выходных! Выдохнем пар и продолжим трудиться дальше!

#MICEX

Как вы знаете, никакие уровни Фибоначчи, полосы Боллинджера, индикаторы Ишимоку и им подобные я категорически не признаю и считаю их совершенно бесполезными для реального зарабатывания денег (даже краткосрочными спекуляциями), поэтому мне достаточно применять в своей инвестиционной практике самый элементарный набор инструментов из большущего ящика под названием «Технический анализ». Один из таких примеров – это линии поддержки и сопротивлений, всегда пожалуйста!

В этом смысле я предпочитаю, прежде всего, горизонтальные уровни (на дневках и недельках), т.к. они хорошо отыгрываются рынком и являются хорошей возможностью для более прибыльного входа/выхода из позиций (разумеется, если фундаментальный анализ также начинает намекать на это). Но и на скользящие средние МА100 и МА200 я периодически поглядываю – не случайно они всегда присутствуют на моих графиках (красным цветом показана MA200, синим – МА100).

Любопытное наблюдение на дневном графике с динамикой индекса Мосбиржи: на длительном восходящем тренде, который взял старт в июне 2017 года и нашёл свой апогей в январе 2020 года (перед коронавирусной историей), МА200 невольно выступала хорошей поддержкой, подставляя сильное плечо в периоды коррекций и предоставляя инвесторам прекрасный шанс для докупок акций.

Как известно из теории тех.анализа, любая сильная поддержка впоследствии становится сильным сопротивлением. Именно поэтому борьба за уровень 2800 пунктов (где сейчас проходит МА200) разгорается нешуточная, и я не спешу бросать в бой весь накопившийся кэш с шашками наголо, предпочитая последить за этим сражением быков и медведей, с лёгкой надеждой на коррекционное движение вниз, пусть даже не столь глубокое. Вот там-то рублёвая и долларовая наличность может очень пригодиться.

Горизонтальный угол наклона МА200 также говорит нам о неуверенности глобальных настроений и трендов на российском рынке, а мы сейчас, возможно, находимся где-то вблизи справедливых значений по индексу Мосбиржи. Как минимум, ни о какой серьёзной недооценке активов (также как и переоценке) речь не идёт – это уже хоть какой-то полезный вывод.

Я продолжаю с осторожностью наблюдать за дальнейшим развитием событий, но в последние несколько недель практически не предпринимаю никаких торговых решений, т.к. покупать уже особенно ничего не хочется (итак спасибо марту за такие распродажи!), а продавать вроде как ещё очень рано с фундаментальной точки зрения. Поэтому, с вашего позволения, ставлю галочку в графе «не определился» и желаю вам хороших выходных! Выдохнем пар и продолжим трудиться дальше!

#MICEX

{kind=link}

🛢 Газпромнефть отчиталась по МСФО, а также представила свои производственные показатели за 1 кв. 2020 года. Начнём, пожалуй, с последних, плавно подбираясь к финансовой части вопроса.

❇️ По итогам первых трёх месяцев текущего года компания смогла нарастить объёмы добычи на 2,6% (кв/кв) и 6,7% (г/г) до 184,1 млн барр.н.э, в том числе благодаря росту добычи на месторождениях Арктикгаза и разработки нефтяных оторочек. Однако здесь нужно понимать, что основное сокращение добычи придётся на 2 кв. 2020 года (на фоне принятых Россией обязательств в рамках ОПЕК++). Правда, есть большие надежды, что этот негативный эффект будет постепенно компенсироваться восстановлением нефтяных котировок.

Зам.ген.директора Газпромнефти Алексей Янкевич на состоявшейся телеконференции так прокомментировал производственные результаты:

«Безусловно, в этом году роста добычи не будет. Что касается какого-то точного объёма по жидким углеводородам, сейчас его сложно дать, потому что всё-таки нужно дождаться финального распределения квот уже до конца года. Теоретически эти квоты могут меняться, соглашение ОПЕК++ может тоже, соответственно, меняться. Сейчас такая ситуация неопределённости, поэтому сложно вам дать какой-то совет по добыче.… Безусловно, динамика уже не будет позитивной».

❇️ При этом Янкевич поспешил обнадёжить акционеров по поводу сокращения нефтедобычи, которое найдёт своё отражение в результатах компании уже начиная со 2 кв. 2020 года:

«Добыча на новых нефтяных проектах сможет заместить добычу на активах поздней стадии разработки с большими затратами и высокой обводнённостью. Таким образом, мы обеспечим рост финансовых результатов даже без роста добычи».

❇️ Ну и самые главные слова от руководства Газпромнефти, которые многим акционерам добавили оптимизма в отношении инвестиционных перспектив и стали своего рода «бальзамом на душу»:

«У нас есть уверенность, что мы выйдем из этого кризиса финансово устойчивыми, продолжим реализацию ключевых проектов и достаточно быстро вернемся на нашу стратегическую траекторию»

#SIBN

❇️ По итогам первых трёх месяцев текущего года компания смогла нарастить объёмы добычи на 2,6% (кв/кв) и 6,7% (г/г) до 184,1 млн барр.н.э, в том числе благодаря росту добычи на месторождениях Арктикгаза и разработки нефтяных оторочек. Однако здесь нужно понимать, что основное сокращение добычи придётся на 2 кв. 2020 года (на фоне принятых Россией обязательств в рамках ОПЕК++). Правда, есть большие надежды, что этот негативный эффект будет постепенно компенсироваться восстановлением нефтяных котировок.

Зам.ген.директора Газпромнефти Алексей Янкевич на состоявшейся телеконференции так прокомментировал производственные результаты:

«Безусловно, в этом году роста добычи не будет. Что касается какого-то точного объёма по жидким углеводородам, сейчас его сложно дать, потому что всё-таки нужно дождаться финального распределения квот уже до конца года. Теоретически эти квоты могут меняться, соглашение ОПЕК++ может тоже, соответственно, меняться. Сейчас такая ситуация неопределённости, поэтому сложно вам дать какой-то совет по добыче.… Безусловно, динамика уже не будет позитивной».

❇️ При этом Янкевич поспешил обнадёжить акционеров по поводу сокращения нефтедобычи, которое найдёт своё отражение в результатах компании уже начиная со 2 кв. 2020 года:

«Добыча на новых нефтяных проектах сможет заместить добычу на активах поздней стадии разработки с большими затратами и высокой обводнённостью. Таким образом, мы обеспечим рост финансовых результатов даже без роста добычи».

❇️ Ну и самые главные слова от руководства Газпромнефти, которые многим акционерам добавили оптимизма в отношении инвестиционных перспектив и стали своего рода «бальзамом на душу»:

«У нас есть уверенность, что мы выйдем из этого кризиса финансово устойчивыми, продолжим реализацию ключевых проектов и достаточно быстро вернемся на нашу стратегическую траекторию»

#SIBN

{kind=link}

🛢 Теперь обратимся к финансовой части по опубликованным результатам Газпромнефти за 1 кв. 2020 года.

✅ Выручка компании по МСФО за этот период снизилась на 12,2% (г/г) до 514,6 млрд рублей, что было ожидаемым результатом, на фоне крайне неблагоприятной макроэкономической обстановки и резкого снижения цен на нефть и нефтепродукты (по большей части из-за разразившейся во всём мире пандемии и падения глобального спроса на чёрное золото).

✅ При этом операционные расходы не удалось удержать от роста, и по сравнению с прошлогодними 471,7 млрд рублей по итогам отчётного периода они выросли до 500,5 млрд рублей. Компания вполне справедливо объясняет это отрицательным лагом экспортных пошлин, которые обошлись в 19,9 млрд рублей, по сравнению с 18,0 млрд годом ранее, при куда более низких ценниках на нефть в отчётном периоде. Общий негативный эффект лага экспортной пошлины и роста себестоимости оценивается в 30 млрд рублей.

Также обращает на себя внимание рост затрат по статье «Износ, истощение и амортизация» с 41,7 до 58,3 млрд рублей, в том числе на фоне падения курса рубля и переоценки добывающих активов.

✅ Поэтому с учётом влияния всех этих факторов операционная прибыль каким-то чудом удержалась в положительной области, составив 14,1 млрд рублей (по сравнению с прошлогодним значением в 114,7 млрд), а показатель EBITDA снизился более чем вдвое до 81,4 млрд с рентабельностью в 15,8% (годом ранее рентабельность оценивалась выше 30%).

✅ Дополнительных хлопот доставила неблагоприятная динамика курсовых разниц в размере минус 37 млрд рублей (г/г), что и загнало в итоге чистую прибыль Газпромнефти по МСФО в 1 кв. 2020 года в отрицательную зону, впервые за долгое время. Напомню, именно на этот финансовый показатель ориентируется компания при расчёте дивидендов, поэтому нужно быть готовыми к околонулевым выплатам за 1 полугодие.

✅ Радует, что Газпромнефть сохраняет финансовую устойчивость в эти непростые времена и пока справляется с ситуацией достойно: соотношение NetDebt/EBITDA выросло за последние три месяца весьма несущественно – с 0,70х до 0,88х, долг является преимущественно рублёвым с регулярным снижением стоимости заимствований (сейчас уже ниже 6%), а компания не ставит задачу дополнительно привлекать заемные средства в эти непростые времена.

✅ Несмотря на все сложности Газпромнефть смогла сохранить свободный денежный поток (FCF) на положительном уровне, за счёт высвобождения оборотного капитала (80 млрд рублей) и снижения кап.затрат сразу на четверть (кв/кв). При этом для смягчения негативных последствий уже принято решение снизить кап.затраты примерно на 100 млрд рублей по сравнению с предыдущими прогнозами.

👉 В общем и целом, больших сюрпризов финансовая отчётность Газпромнефти за 1 кв. 2020 года не принесла, убыток объясняется главным образом неденежными статьями, которые во втором полугодии могут оказать противоположно позитивный эффект (по мере восстановления нефтяного рынка), а достаточно сдержанное восстановление котировок с мартовского пике (по сравнению с другими компаниями в секторе), возможно, даёт неплохую точку для долгосрочного входа в позицию. Но я, пожалуй, подожду ценника 300+ рублей, где мне будет докупать акции компании комфортней, нежели сейчас.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

✅ Выручка компании по МСФО за этот период снизилась на 12,2% (г/г) до 514,6 млрд рублей, что было ожидаемым результатом, на фоне крайне неблагоприятной макроэкономической обстановки и резкого снижения цен на нефть и нефтепродукты (по большей части из-за разразившейся во всём мире пандемии и падения глобального спроса на чёрное золото).

✅ При этом операционные расходы не удалось удержать от роста, и по сравнению с прошлогодними 471,7 млрд рублей по итогам отчётного периода они выросли до 500,5 млрд рублей. Компания вполне справедливо объясняет это отрицательным лагом экспортных пошлин, которые обошлись в 19,9 млрд рублей, по сравнению с 18,0 млрд годом ранее, при куда более низких ценниках на нефть в отчётном периоде. Общий негативный эффект лага экспортной пошлины и роста себестоимости оценивается в 30 млрд рублей.

Также обращает на себя внимание рост затрат по статье «Износ, истощение и амортизация» с 41,7 до 58,3 млрд рублей, в том числе на фоне падения курса рубля и переоценки добывающих активов.

✅ Поэтому с учётом влияния всех этих факторов операционная прибыль каким-то чудом удержалась в положительной области, составив 14,1 млрд рублей (по сравнению с прошлогодним значением в 114,7 млрд), а показатель EBITDA снизился более чем вдвое до 81,4 млрд с рентабельностью в 15,8% (годом ранее рентабельность оценивалась выше 30%).

✅ Дополнительных хлопот доставила неблагоприятная динамика курсовых разниц в размере минус 37 млрд рублей (г/г), что и загнало в итоге чистую прибыль Газпромнефти по МСФО в 1 кв. 2020 года в отрицательную зону, впервые за долгое время. Напомню, именно на этот финансовый показатель ориентируется компания при расчёте дивидендов, поэтому нужно быть готовыми к околонулевым выплатам за 1 полугодие.

✅ Радует, что Газпромнефть сохраняет финансовую устойчивость в эти непростые времена и пока справляется с ситуацией достойно: соотношение NetDebt/EBITDA выросло за последние три месяца весьма несущественно – с 0,70х до 0,88х, долг является преимущественно рублёвым с регулярным снижением стоимости заимствований (сейчас уже ниже 6%), а компания не ставит задачу дополнительно привлекать заемные средства в эти непростые времена.

✅ Несмотря на все сложности Газпромнефть смогла сохранить свободный денежный поток (FCF) на положительном уровне, за счёт высвобождения оборотного капитала (80 млрд рублей) и снижения кап.затрат сразу на четверть (кв/кв). При этом для смягчения негативных последствий уже принято решение снизить кап.затраты примерно на 100 млрд рублей по сравнению с предыдущими прогнозами.

👉 В общем и целом, больших сюрпризов финансовая отчётность Газпромнефти за 1 кв. 2020 года не принесла, убыток объясняется главным образом неденежными статьями, которые во втором полугодии могут оказать противоположно позитивный эффект (по мере восстановления нефтяного рынка), а достаточно сдержанное восстановление котировок с мартовского пике (по сравнению с другими компаниями в секторе), возможно, даёт неплохую точку для долгосрочного входа в позицию. Но я, пожалуй, подожду ценника 300+ рублей, где мне будет докупать акции компании комфортней, нежели сейчас.

Финансовая отчётность

Пресс-релиз

Презентация

#SIBN

{kind=link}

🛢 Взятые Россией обязательства в рамках соглашения ОПЕК++ по сокращению нефтедобычи очень чётко можно распознать на производственных результатах нефтедобывающих компаний. Взять хотя бы Татнефть, которая одной из первых в отрасли и строго каждый месяц отчитывается о своих успехах и неудачах в производстве чёрного золота.

Понятное дело, май 2020 года для компании стал провальным в этом смысле, а добыча нефти по сравнению с прошлым годом снизилась на те самые 20%+ (г/г) до 2,0 млн тонн. Под выражением «те самые» - подразумевается пропорциональный вклад всей нашей страны в рамках принятого соглашения ОПЕК++.

Из-за слабого мая нефтедобыча в ltm-выражении также начала заметно снижаться, и до конца текущего года продолжение этого процесса выглядит неминуемым в сложившихся реалиях. Но для участников рынка тут никаких сюрпризов нет и быть не может, а рассуждать уже давно пора с оглядкой на будущее, а не настоящее или прошлое.

#TATN

Понятное дело, май 2020 года для компании стал провальным в этом смысле, а добыча нефти по сравнению с прошлым годом снизилась на те самые 20%+ (г/г) до 2,0 млн тонн. Под выражением «те самые» - подразумевается пропорциональный вклад всей нашей страны в рамках принятого соглашения ОПЕК++.

Из-за слабого мая нефтедобыча в ltm-выражении также начала заметно снижаться, и до конца текущего года продолжение этого процесса выглядит неминуемым в сложившихся реалиях. Но для участников рынка тут никаких сюрпризов нет и быть не может, а рассуждать уже давно пора с оглядкой на будущее, а не настоящее или прошлое.

#TATN

{kind=link}