PILLAR 2 OCTOBER 2020.pdf

3.7 MB

#ОЭСР - 12 October 2020 at 11AM (CEST) - 🍿Live stream трансляция по обновленной информации о продолжающихся переговорах по достижению многостороннего решения по налоговым вопросам цифровой экономики.

📚 Сообщается, что отчеты будут опубликованы здесь, однако ряд источников в Twitter, LinkedIn и др. уже опубликовали несколько предварительных версий отчетов по Pillars 1&2, утверждая, что ОЭСР должен был сделать их доступными для широкой публики заранее.

Интересные мнения о предварительных отчетах:

🔹 Hans van den Hurk

🔹 Jefferson VanderWolk

🔹 Jitesh Golani (& Noopur Trivedi)

🔹 DLA Piper Team

#OECD #digital #Blueprints #Pillar1 #Pillar2 #BEPS

📚 Сообщается, что отчеты будут опубликованы здесь, однако ряд источников в Twitter, LinkedIn и др. уже опубликовали несколько предварительных версий отчетов по Pillars 1&2, утверждая, что ОЭСР должен был сделать их доступными для широкой публики заранее.

Интересные мнения о предварительных отчетах:

🔹 Hans van den Hurk

🔹 Jefferson VanderWolk

🔹 Jitesh Golani (& Noopur Trivedi)

🔹 DLA Piper Team

#OECD #digital #Blueprints #Pillar1 #Pillar2 #BEPS

#ОЭСР #crypto выпустила отчет «Налогообложение виртуальных валют: налоговая квалификация и другие вопросы налоговой политики"/"Taxing Virtual Currencies: An Overview of Tax Treatments and Emerging Tax Policy Issues". Лидеры и министры финансов G20 призвали международные организации проанализировать риски, связанные с #криптоактивами: до сих пор особенности налоговой политики и последствия уклонения от уплаты налогов в значительной степени не изучены. Отчет, подготовленный с участием более чем 50 юрисдикций, является первым комплексным налоговым анализом. В этом отчете также рассматриваются налоговые последствия ряда актуальных вопросов, включая #стейблкоины и цифровые валюты центральных банков.

Отсутствие консенсуса со стороны #ОЭСР - #BEPS 2.0 - по первому компоненту (#Pillar1), который стремится установить новые правила в отношении того, как крупные цифровые компании платят налоги в странах, где они генерируют значительный доход, и по второму компоненту (#Pillar2), введение глобального минимального налога, неудивительно.

Продление крайнего срока достижения консенсуса до середины 2021 года видится попыткой свести воедино кардинально противоположные мнения. Учитывая значительную потребность в налоговом доходе в эпоху COVID-19 и политического и общественного давления, достижение данной цели представляется чрезвычайно сложным.

Тем временем на 21-м заседании Экспертного комитета #ООН по международному сотрудничеству в налоговых вопросах 20 – 23 октября и 26 – 29 октября 2020 г.: будут рассмотрены следующие вопросы:

1️⃣ Вторник, 20 октября 2020 г. Обновление руководства ООН по #ТЦО для развивающихся стран (разъяснения для финансовых операций и др.)

2️⃣ Среда, 21 октября 2020 г. Обновление МК ООН между развитыми и развивающимися странами:

• Предложения о внесении определения «бенефициарного собственника» (мнение меньшинства);

• Применение ст. 13 (5) к структурам «прозрачным» для целей налогообложения (мнение меньшинства);

• Обновление положений в отношении коллективных инвестиционных фондов (“CIV”), пенсионных фондов и REIT;

• Изменения в комментарии к ст. 5 («постоянное представительство»);

• Налогообложение дохода от прироста капитала в результате косвенного отчуждения имущества;

• Ряд других технических поправок в версию МК ООН 2021;

• Включение платежей за программное обеспечение в определение «роялти».

3️⃣ Понедельник, 26 октября 2020 г. Обновление Справочника по отдельным вопросам налогообложения добывающих отраслей в развивающихся странах (Глава ХХ)

4️⃣ Вторник, 27 октября 2020 г. Налоговые последствия цифровой экономики: Обновленная информация о работе по налоговым вопросам, связанным с цифровизацией экономики 🔴 проект отчета ещё ожидается

5️⃣ Среда, 28 октября 2020 г. Новые руководства по предотвращению и разрешению налоговых споров

Продление крайнего срока достижения консенсуса до середины 2021 года видится попыткой свести воедино кардинально противоположные мнения. Учитывая значительную потребность в налоговом доходе в эпоху COVID-19 и политического и общественного давления, достижение данной цели представляется чрезвычайно сложным.

Тем временем на 21-м заседании Экспертного комитета #ООН по международному сотрудничеству в налоговых вопросах 20 – 23 октября и 26 – 29 октября 2020 г.: будут рассмотрены следующие вопросы:

1️⃣ Вторник, 20 октября 2020 г. Обновление руководства ООН по #ТЦО для развивающихся стран (разъяснения для финансовых операций и др.)

2️⃣ Среда, 21 октября 2020 г. Обновление МК ООН между развитыми и развивающимися странами:

• Предложения о внесении определения «бенефициарного собственника» (мнение меньшинства);

• Применение ст. 13 (5) к структурам «прозрачным» для целей налогообложения (мнение меньшинства);

• Обновление положений в отношении коллективных инвестиционных фондов (“CIV”), пенсионных фондов и REIT;

• Изменения в комментарии к ст. 5 («постоянное представительство»);

• Налогообложение дохода от прироста капитала в результате косвенного отчуждения имущества;

• Ряд других технических поправок в версию МК ООН 2021;

• Включение платежей за программное обеспечение в определение «роялти».

3️⃣ Понедельник, 26 октября 2020 г. Обновление Справочника по отдельным вопросам налогообложения добывающих отраслей в развивающихся странах (Глава ХХ)

4️⃣ Вторник, 27 октября 2020 г. Налоговые последствия цифровой экономики: Обновленная информация о работе по налоговым вопросам, связанным с цифровизацией экономики 🔴 проект отчета ещё ожидается

5️⃣ Среда, 28 октября 2020 г. Новые руководства по предотвращению и разрешению налоговых споров

#ОЭСР Отчет по 40 юрисдикциям о законодательстве и административной практике, применимой к сделкам с нематериальными активами, «плохо поддающимися оценке» (“hard-to-value-intangibles”) согласно положениям главы VI Руководства ОЭСР по трансфертному ценообразованию.

http://www.oecd.org/tax/transfer-pricing/oecd-publishes-information-on-the-state-of-implementation-of-the-hard-to-value-intangibles-approach-by-members-of-the-inclusive-framework-on-beps.htm

http://www.oecd.org/tax/transfer-pricing/oecd-publishes-information-on-the-state-of-implementation-of-the-hard-to-value-intangibles-approach-by-members-of-the-inclusive-framework-on-beps.htm

#США #ОЭСР #Pillar2 Министерство финансов США предложило ОЭСР и G20, чтобы глобальная минимальная ставка налога на прибыль составила как минимум 15% вместо изначально предложенных 21%. До этого предложения ОЭСР не выходили за рамки 12,5%. Франция, Италия и Германия считают 15% "хорошим компромиссом", а вот Ирландия не совсем...можно предположить, что Кипр, Лихтенштейн, а также некоторые другие юрисдикции со ставками ниже 12.5% тоже.

Ft

US proposes global corporate tax rate of at least 15% in international talks

Biden administration backs down from original target of 21% as it seeks support for plan

#ОЭСР опубликовала для обсуждения предложения по мероприятиям #Pillar1

"Amount A: Draft Model Rules for Nexus and Revenue Sourcing". Данные меры предполагают перераспределение права налогообложения части прибыли ("Суммы А") международных компаний-поставщиков цифровых услуг/товаров (‘МНК’) в пользу юрисдикций, где находится их непосредственные покупатели (т.н. 'marketing jurisdictions').

Реализация мер по Пиллар 1 предполагается через подписание Многосторонней конвенции, а также составление модельных правил для внутренних законодательств с соответствующими комментариями. В частности, предполагается введение двух новых понятий: 'Nexus' и 'Revenue Sourcing'.

🔹Для каких МНК релевантны новые правила? МНК с глобальным оборотом свыше 20 млрд. евро (и с рентабельностью свыше 10%). Данный порог может быть снижен впоследствии до 10 млрд. евро при определенных условиях. Из сферы действия Pillar 1 исключаются отрасли добывающей промышленности и регулируемых финансовых услуг.

Согласно Европейской Ассоциации Экономических и Налоговых Исследований, около 78 МНК будут подпадать под действие Пиллар 1, включая Meta, Apple, Microsoft, Alphabet.

🔹Обзор новых определений:

1) "Nexus": право государства взимать налоги реализуется при наличии связующего фактора между налогоплательщиком и государством. Обычно перечень налоговых привязок, обеспечивающих необходимую связь ('nexus') субъекта с государством, включает гражданство (национальную принадлежность), домициль или резидентство, присутствие или ведение бизнеса на территории страны, нахождение имущества или осуществление сделок или транзакций, в результате которых получен доход, на территории страны.

Пиллар 1 вводит новое специальное правило для определения 'nexus', в соответствии с которым основанием для перераспределения части прибыли МНК («Суммы А») в пользу 'marketing jurisdiction' является получение дохода из такой юрисдикции в сумме не менее 1 млн. евро. Для небольших юрисдикций с объёмом ВВП менее 40 млрд. евро, порог будет установлен в размере 250 тыс. евро.

2) "Revenue sourcing ": данные правила определяют страну-источника дохода; таковой будет считаться юрисдикция, которая является конечным рынком, где используются или потребляются товары или услуги. Для облегчения применения данного принципа, разработаны подробные правила определения источника дохода отдельно по конкретным категориям операций, в том числе, рекламных, посреднических и транспортных услуг, программ поощрения клиентов, предоставления финансирования, услуг B2C/B2B, отчуждения недвижимого имущества, предоставления правительственных субсидий, продажи цифровых товаров и др. Это также означает, что если в одном счете-фактуре или договоре указаны разные товары/услуги, которые продаются в разных юрисдикциях, то распределение выручки должно быть пропорционально выручке, полученной на каждом рынке. В случае если такое распределение невозможно, то будет применяться специальный коэффициент распределения (25% прибыли сверх 10% маржи будет аллокировано согласно данному коэф-ту) с учетом любых корректировок, вытекающих из правил безопасной гавани для маркетинга и дистрибуции (MDSH) для ‘market’ юрисдикций, которые имеют существующие права налогообложения остаточной прибыли группы.

"Amount A: Draft Model Rules for Nexus and Revenue Sourcing". Данные меры предполагают перераспределение права налогообложения части прибыли ("Суммы А") международных компаний-поставщиков цифровых услуг/товаров (‘МНК’) в пользу юрисдикций, где находится их непосредственные покупатели (т.н. 'marketing jurisdictions').

Реализация мер по Пиллар 1 предполагается через подписание Многосторонней конвенции, а также составление модельных правил для внутренних законодательств с соответствующими комментариями. В частности, предполагается введение двух новых понятий: 'Nexus' и 'Revenue Sourcing'.

🔹Для каких МНК релевантны новые правила? МНК с глобальным оборотом свыше 20 млрд. евро (и с рентабельностью свыше 10%). Данный порог может быть снижен впоследствии до 10 млрд. евро при определенных условиях. Из сферы действия Pillar 1 исключаются отрасли добывающей промышленности и регулируемых финансовых услуг.

Согласно Европейской Ассоциации Экономических и Налоговых Исследований, около 78 МНК будут подпадать под действие Пиллар 1, включая Meta, Apple, Microsoft, Alphabet.

🔹Обзор новых определений:

1) "Nexus": право государства взимать налоги реализуется при наличии связующего фактора между налогоплательщиком и государством. Обычно перечень налоговых привязок, обеспечивающих необходимую связь ('nexus') субъекта с государством, включает гражданство (национальную принадлежность), домициль или резидентство, присутствие или ведение бизнеса на территории страны, нахождение имущества или осуществление сделок или транзакций, в результате которых получен доход, на территории страны.

Пиллар 1 вводит новое специальное правило для определения 'nexus', в соответствии с которым основанием для перераспределения части прибыли МНК («Суммы А») в пользу 'marketing jurisdiction' является получение дохода из такой юрисдикции в сумме не менее 1 млн. евро. Для небольших юрисдикций с объёмом ВВП менее 40 млрд. евро, порог будет установлен в размере 250 тыс. евро.

2) "Revenue sourcing ": данные правила определяют страну-источника дохода; таковой будет считаться юрисдикция, которая является конечным рынком, где используются или потребляются товары или услуги. Для облегчения применения данного принципа, разработаны подробные правила определения источника дохода отдельно по конкретным категориям операций, в том числе, рекламных, посреднических и транспортных услуг, программ поощрения клиентов, предоставления финансирования, услуг B2C/B2B, отчуждения недвижимого имущества, предоставления правительственных субсидий, продажи цифровых товаров и др. Это также означает, что если в одном счете-фактуре или договоре указаны разные товары/услуги, которые продаются в разных юрисдикциях, то распределение выручки должно быть пропорционально выручке, полученной на каждом рынке. В случае если такое распределение невозможно, то будет применяться специальный коэффициент распределения (25% прибыли сверх 10% маржи будет аллокировано согласно данному коэф-ту) с учетом любых корректировок, вытекающих из правил безопасной гавани для маркетинга и дистрибуции (MDSH) для ‘market’ юрисдикций, которые имеют существующие права налогообложения остаточной прибыли группы.

🌐 #ОЭСР #CRS #AEOI Открытое письмо к ОЭСР от юридической фирмы Mishcon de Reya по поводу ограничения доступа России к автоматическому обмену финансовой информацией. Ранее сообщалось о том, что процесс вступления в ОЭСР был полностью прекращён (был приостановлён в 2014 году). Комитету ОЭСР по внешним связям поручено рассмотреть дальнейшее участие России в комитетах ОЭСР (в том числе, в комитете по налоговым делам).

🌐 #ОЭСР Налоговая мораль 2.0

Вчера ОЭСР опубликовала отчёт-исследование на основе опроса 1 240 налоговых служащих из 138 юрисдикций, чтобы высказать свое мнение о соблюдении многонациональными корпорациями положений Business at OECD (BIAC): отчёта о передовой налоговой практике для взаимодействия с налоговыми органами в развивающихся странах. Исследование доступно онлайн здесь.

Кстати, сегодня Forbes опубликовал статью о том, как вопрос налоговой морали был в центре глобального пересмотра налоговой политики в США в эпоху Великой депрессии, когда президент Рузвельт начал свою налоговую реформу.

«Налоговые директора всегда будут сталкиваться с моральным суждением при разработке налоговых стратегий», - сказал исполнительный вице-президент Shell по налогам Алан Маклин на налоговом конгрессе ИФА в Берлине.

P.S. Отчет «Налоговая мораль 1.0 - Что заставляет людей и бизнес платить налоги?» доступен здесь.

Вчера ОЭСР опубликовала отчёт-исследование на основе опроса 1 240 налоговых служащих из 138 юрисдикций, чтобы высказать свое мнение о соблюдении многонациональными корпорациями положений Business at OECD (BIAC): отчёта о передовой налоговой практике для взаимодействия с налоговыми органами в развивающихся странах. Исследование доступно онлайн здесь.

Кстати, сегодня Forbes опубликовал статью о том, как вопрос налоговой морали был в центре глобального пересмотра налоговой политики в США в эпоху Великой депрессии, когда президент Рузвельт начал свою налоговую реформу.

«Налоговые директора всегда будут сталкиваться с моральным суждением при разработке налоговых стратегий», - сказал исполнительный вице-президент Shell по налогам Алан Маклин на налоговом конгрессе ИФА в Берлине.

P.S. Отчет «Налоговая мораль 1.0 - Что заставляет людей и бизнес платить налоги?» доступен здесь.

🌐 #ОЭСР #Pillar1 #Pillar2 #tax_momentum

Pascal Saint-Amans уходит из ОЭСР в самый «разгар» Пилларов, когда ОЭСР подвергся шквалу критики со всех сторон (в том числе, и на конгрессе ИФА в Берлине), что даже решили опубликовали ответ на статью Вилла Морриса из PwC с критикой текущего статуса Pillars 1 и 2, в частности, с призывами использовать ситуацию с вето Венгрии, чтобы скорректировать дизайн Pillar2.

Из ответа ОЭСР: “Morris starts by sharing his observations on “tax momentum” and tells us that “during the 2013–15 base erosion and profit shifting project (BEPS), the Organisation for Economic Co-operation and Development discovered the joys of what might be called tax momentum,” which apparently consists of “set[ting] a timetable with very short time limits, and design[ing] a process that, whatever it may say in theory, can in reality only move forward.” He then concludes that this OECD discovery (which he subsequently elevates to a principle) does not seem to work as well in the context of Pillars One and Two.

It seems a bit puzzling to present the very sensible and broadly welcome extension of the timeline on Pillar One to allow for comprehensive stakeholder consultation as an OECD failure, presumably on the assumption that the OECD Secretariat and delegates from over 130 Inclusive Framework member jurisdictions love nothing more than working 12 hours a day, six days a week for no reason at all other than the joys of tax momentum (…)”

Американское бизнес-сообщество также выразило опасения по поводу новых глобальных налоговых правил, в то время как развивающиеся страны предупредили, что эти правила могут иметь для них минимальные преимущества.

Тем временем, Германия 🇩🇪, также как Великобритания, Швейцария, Канада, #Малайзия, Маврикий и Южная Корея планирует имплементировать Pillar2. А Европейская комиссия 🇪🇺 всерьёз рассматривает возможность проведения процедуры расширенного сотрудничества (enhanced cooperation) в сентябре согласно ст. 20 Договора о Европейском Союзе для принятия юридически обязательной директивы среди меньшей группы участвующих государств-членов (без Венгрии).

#PascalStAmans

Pascal Saint-Amans уходит из ОЭСР в самый «разгар» Пилларов, когда ОЭСР подвергся шквалу критики со всех сторон (в том числе, и на конгрессе ИФА в Берлине), что даже решили опубликовали ответ на статью Вилла Морриса из PwC с критикой текущего статуса Pillars 1 и 2, в частности, с призывами использовать ситуацию с вето Венгрии, чтобы скорректировать дизайн Pillar2.

Из ответа ОЭСР: “Morris starts by sharing his observations on “tax momentum” and tells us that “during the 2013–15 base erosion and profit shifting project (BEPS), the Organisation for Economic Co-operation and Development discovered the joys of what might be called tax momentum,” which apparently consists of “set[ting] a timetable with very short time limits, and design[ing] a process that, whatever it may say in theory, can in reality only move forward.” He then concludes that this OECD discovery (which he subsequently elevates to a principle) does not seem to work as well in the context of Pillars One and Two.

It seems a bit puzzling to present the very sensible and broadly welcome extension of the timeline on Pillar One to allow for comprehensive stakeholder consultation as an OECD failure, presumably on the assumption that the OECD Secretariat and delegates from over 130 Inclusive Framework member jurisdictions love nothing more than working 12 hours a day, six days a week for no reason at all other than the joys of tax momentum (…)”

Американское бизнес-сообщество также выразило опасения по поводу новых глобальных налоговых правил, в то время как развивающиеся страны предупредили, что эти правила могут иметь для них минимальные преимущества.

Тем временем, Германия 🇩🇪, также как Великобритания, Швейцария, Канада, #Малайзия, Маврикий и Южная Корея планирует имплементировать Pillar2. А Европейская комиссия 🇪🇺 всерьёз рассматривает возможность проведения процедуры расширенного сотрудничества (enhanced cooperation) в сентябре согласно ст. 20 Договора о Европейском Союзе для принятия юридически обязательной директивы среди меньшей группы участвующих государств-членов (без Венгрии).

#PascalStAmans

🇦🇪 #ОАЭ #ОЭСР В кулуарах Spring meetings Группы Всемирного банка и МВФ Заместитель Министра финансов ОАЭ провел встречу с директором Центра налоговой политики и администрирования ОЭСР. На встрече были рассмотрены последние события в международной налоговой повестке и реформа налогового режима ОАЭ, которая будут реализована с июня 2023 года. ОЭСР высоко оценила усилия ОАЭ по преобразованию из безналоговой гавани в страну с передовой и широкомасштабной налоговой системой, которая соответствует международным требованиям налогового законодательства. Замминистра подчеркнул необходимость выполнения всех требований для сотрудничества с ОЭСР, особенно с учетом приверженности ОАЭ борьбе со злоупотребительными налоговыми практиками в соответствии с BEPS 2.0.

Ждем дальнейших обновлений…

Ждем дальнейших обновлений…

English version: https://yangx.top/internationaltaxnews_eng

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1 июля последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 19.11.24)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1 июля последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 19.11.24)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

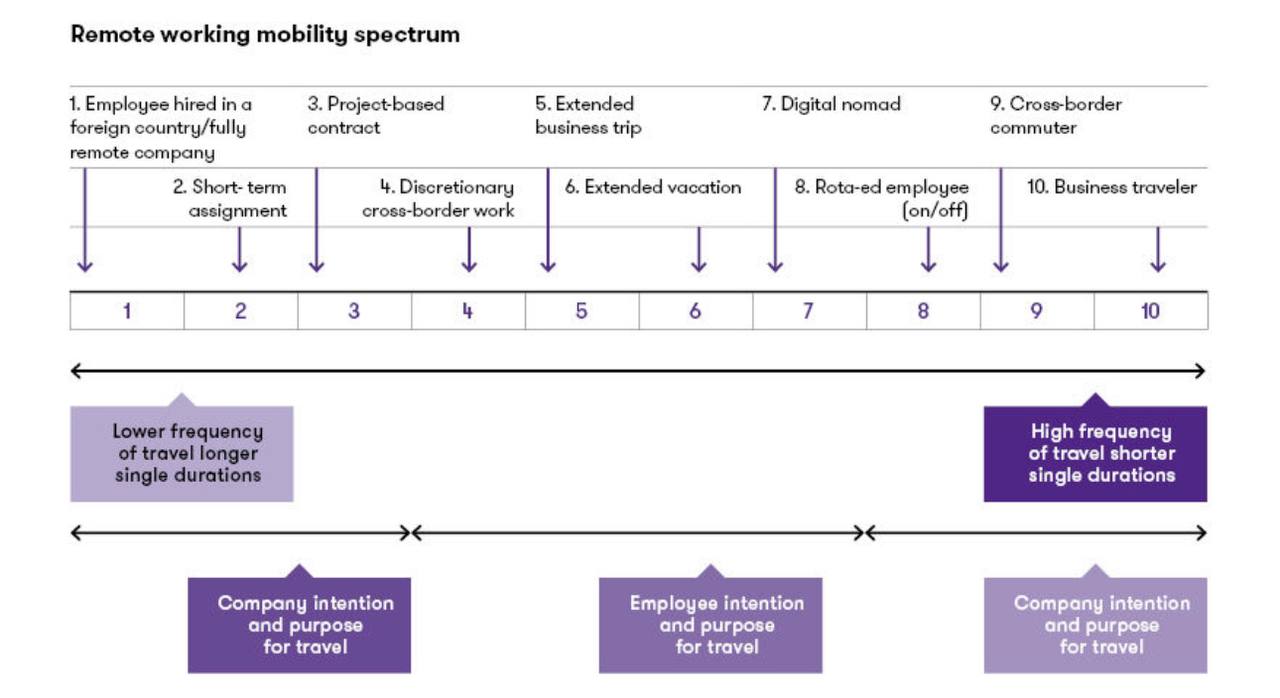

🌐 Согласно МВФ (стр.37), с расширением возможностей для трансграничной удаленной работы более крупный сегмент налоговой базы по трудовым доходам стал более мобильным. Например, с начала пандемии COVID-19 количество стран, предлагающих визы цифровых кочевников, ориентированных на высококвалифицированных специалистов, которые могут работать удаленно, увеличилось с 16 до 40. Это указывает на то, что международная конкуренция в области налогообложения физлиц может расшириться на большее количество профессий и групп доходов. Согласно оценкам МВФ, удаленная работа приводит к перемещению налоговых поступлений между странами в размере $40 млрд. в год.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

{kind=link}

🌐 Волшебный портал с записями🎙️вебинаров #ОЭСР по первому и второму компоненту #Pillar1 #Pillar2: https://www.oecd.org/tax/tax-global/training-two-pillar-solution.htm

#вебинар

#вебинар

International Tax News

30 июня Комиссия #ЕС представила Совету ЕС [довольно оптимистичный] отчет о выполнении первого компонента правил GLOBE (#Pillar1), как это требовалось в соответствии со ст. 57 Директивы ЕС о втором компоненте. Положения в отношении Суммы A (в соответствии…

Текст MLC

Разъяснение к MLC

Разъяснение относительно порядка применения Части V (администрирование и определенность) MLC

Краткое содержание

Пресс-релиз

Please open Telegram to view this post

VIEW IN TELEGRAM

#ФАТФ совместно с #ОЭСР опубликовали отчет о злоупотреблениях программами «гражданство/резидентство за инвестиции».

В отчете предлагаются конкретные меры по снижению рисков злоупотреблений, принимая во внимание международный опыт (включая примеры реальных кейсов из разных юрисдикций).

Среди прочего, в п.172 говорится о том, что банки, принимающие «CBI паспорта» и «RBI документы» в качестве основного средства идентификации клиентов, должны учитывать риски CBI/RBI на протяжении всего жизненного цикла отношений. Банкам рекомендуется уделить должное внимание тому, как в каждом случае наличие нескольких гражданств и мест резидентства и, в частности, статусы, полученные в результате инвестиционной миграции, могут открывать новые возможности для злоупотреблений, включая риски мошенничества, отмывания денег и уклонения от уплаты налогов. Варианты, которые финансовое учреждение может рассмотреть для облегчения постоянного мониторинга, включают маркировку личных счетов, открытых с использованием CBI паспорта, маркировку корпоративных счетов, где бенефициарный владелец использовал CBI паспорт для регистрации компании. Рекомендуется проводить периодические проверки деятельности, связанной с CBI паспортами (индивидуальные и корпоративные счета). Рекомендуется также маркировка отчетов о подозрительных операциях по счетам, связанным с CBI паспортами.

В отчете предлагаются конкретные меры по снижению рисков злоупотреблений, принимая во внимание международный опыт (включая примеры реальных кейсов из разных юрисдикций).

Среди прочего, в п.172 говорится о том, что банки, принимающие «CBI паспорта» и «RBI документы» в качестве основного средства идентификации клиентов, должны учитывать риски CBI/RBI на протяжении всего жизненного цикла отношений. Банкам рекомендуется уделить должное внимание тому, как в каждом случае наличие нескольких гражданств и мест резидентства и, в частности, статусы, полученные в результате инвестиционной миграции, могут открывать новые возможности для злоупотреблений, включая риски мошенничества, отмывания денег и уклонения от уплаты налогов. Варианты, которые финансовое учреждение может рассмотреть для облегчения постоянного мониторинга, включают маркировку личных счетов, открытых с использованием CBI паспорта, маркировку корпоративных счетов, где бенефициарный владелец использовал CBI паспорт для регистрации компании. Рекомендуется проводить периодические проверки деятельности, связанной с CBI паспортами (индивидуальные и корпоративные счета). Рекомендуется также маркировка отчетов о подозрительных операциях по счетам, связанным с CBI паспортами.

#UN В среду Генеральная Ассамблея ООН приняла представленный Нигерией проект резолюции о «Содействии инклюзивному и эффективному международному сотрудничеству в области налогообложения в ООН». ООН движется к разработке обязательной рамочной налоговой конвенции. Заметка Tax Justice с подробностями (результат голосования в комментариях, а также статья Reuven Avi-Yonah). #ОЭСР, конечно, уже сделала ‘proud face’.

#ОЭСР Россия представила обновленное уведомление о завершении 17 января 2024 г. процедур для вступления в силу отдельных положений Многосторонней конвенции (MLI) в отношении СОИДН с Арменией, Гонконгом, Мексикой, Румынией и Вьетнамом.

Отдельно следует отметить, что некоторые статьи СОИДН с Румынией были приостановлены - далее общие комментарии влияния положений MLI вне зависимости от данного факта.

Для вышеуказанных юрисдикций будут применяться определенные положения BEPS MLI, в первую очередь, в отношении налогов у источника, а также других налогов.

Положения MLI по данным СОИДН начнут действовать:

▪️для России - с 1 января 2025 года

▪️для Мексики, Румынии и Вьетнама - с 1 января 2025 года

▪️для Армении - с 1 января 2024 года в отношении налогов у источника и с 16 августа 2024 года в отношении других налогов

▪️для Гонконга - с первого дня налогового периода, начинающегося с 16 февраля 2024 года в отношении налогов у источника и с 16 августа 2024 года по другим налогам

В дополнение к комментариям Hill Consulting, в СОИДН:

▪️с Мексикой будет применяться тест основной цели (PPT), дополненный упрощенным LOB тестом

▪️с Армений, Гонконгом, Румынией, Вьетнамом - тест основной цели

Ни для одного из указанных СОИДН не предусмотрено действие положений ст.7(4) MLI - возможность дополнительного запроса в налоговые органы страны резидентства для рассмотрения кейса в случае первоначального отказа в применении льгот.

Для СОИДН с Румынией предусмотрено действие положения MLI (ст.4) в отношении компаний, которые признаются налоговыми резидентами двух государств в соответствии с домашним законодательством: в таком случае компетентные органы должны будет определить единственную юрисдикцию резидентства по взаимному согласованию с учетом места эффективного управления этой компанией, места, где она зарегистрирована или иным образом учреждена, а также любых других соответствующих факторов; если такое соглашение не может быть достигнуто, компания имеет право на льготы только в той степени, в которой компетентные органы согласны с этим.

#Вьетнам

Отдельно следует отметить, что некоторые статьи СОИДН с Румынией были приостановлены - далее общие комментарии влияния положений MLI вне зависимости от данного факта.

Для вышеуказанных юрисдикций будут применяться определенные положения BEPS MLI, в первую очередь, в отношении налогов у источника, а также других налогов.

Положения MLI по данным СОИДН начнут действовать:

▪️для России - с 1 января 2025 года

▪️для Мексики, Румынии и Вьетнама - с 1 января 2025 года

▪️для Армении - с 1 января 2024 года в отношении налогов у источника и с 16 августа 2024 года в отношении других налогов

▪️для Гонконга - с первого дня налогового периода, начинающегося с 16 февраля 2024 года в отношении налогов у источника и с 16 августа 2024 года по другим налогам

В дополнение к комментариям Hill Consulting, в СОИДН:

▪️с Мексикой будет применяться тест основной цели (PPT), дополненный упрощенным LOB тестом

▪️с Армений, Гонконгом, Румынией, Вьетнамом - тест основной цели

Ни для одного из указанных СОИДН не предусмотрено действие положений ст.7(4) MLI - возможность дополнительного запроса в налоговые органы страны резидентства для рассмотрения кейса в случае первоначального отказа в применении льгот.

Для СОИДН с Румынией предусмотрено действие положения MLI (ст.4) в отношении компаний, которые признаются налоговыми резидентами двух государств в соответствии с домашним законодательством: в таком случае компетентные органы должны будет определить единственную юрисдикцию резидентства по взаимному согласованию с учетом места эффективного управления этой компанией, места, где она зарегистрирована или иным образом учреждена, а также любых других соответствующих факторов; если такое соглашение не может быть достигнуто, компания имеет право на льготы только в той степени, в которой компетентные органы согласны с этим.

#Вьетнам

19 февраля 2024 г. Совет #ОЭСР утвердил обновленную версию комментариев к статье 26 (Обмен информацией) МК ОЭСР - был сделан ряд технических изменений.

Изменения соответствуют положениям Руководства ОЭСР от 8 февраля 2021 г. по применению положений о конфиденциальности в Конвенции о взаимной административной помощи в налоговой области (далее, ‘Конвенция’) и в статье 26 МК ОЭСР включая Комментарии (в т.ч. аналогичным изменениям в Конвенции).

В частности, в обновлении уточняется, что информация, полученная посредством административной помощи, может быть использована для налоговых вопросов, касающихся лиц, отличных от тех, в отношении которых информация была первоначально получена (в той степени, в которой такая информация имеет влияние на исход налогового дела, касающегося таких конкретных налогоплательщиков). Также устанавливается порядок и условия обмена информацией, не относящейся к конкретному налогоплательщику (‘reflective non-taxpayer specific information’), включая статистические данные об обмениваемой информации или созданной на основе таковой, которая может быть раскрыта третьим лицам. См. также комментарии к посту.

В этой связи интересен также прошлогодний документ ОЭСР, освещающий преимущества, условия и проблемы использования информации, которой обмениваются в рамках соглашений об избежании двойного налогообложения (СИДН), в более широком плане для неналоговый целей (в т.ч. в борьбе с незаконными финансовыми потоками). В нем предлагается возможный подход для оптимизации и облегчения этой формы сотрудничества, основанный на работе, проделанной в рамках Латиноамериканской инициативы. Это все в тему разговоровдля бедных «А как они узнают?»

Предыдущие обзоры на тему обмена информацией:

• Право на обжалование информационного запроса для налоговых целей: Постановление Суда ЕС от 6.10.2020

• Федеральный административный суд вынес решение по делу о международной административной помощи в отношении трастов

• DAC7 - определение «предположительно релевантной» информации для целей Директивы 2011/16/EС

Изменения соответствуют положениям Руководства ОЭСР от 8 февраля 2021 г. по применению положений о конфиденциальности в Конвенции о взаимной административной помощи в налоговой области (далее, ‘Конвенция’) и в статье 26 МК ОЭСР включая Комментарии (в т.ч. аналогичным изменениям в Конвенции).

В частности, в обновлении уточняется, что информация, полученная посредством административной помощи, может быть использована для налоговых вопросов, касающихся лиц, отличных от тех, в отношении которых информация была первоначально получена (в той степени, в которой такая информация имеет влияние на исход налогового дела, касающегося таких конкретных налогоплательщиков). Также устанавливается порядок и условия обмена информацией, не относящейся к конкретному налогоплательщику (‘reflective non-taxpayer specific information’), включая статистические данные об обмениваемой информации или созданной на основе таковой, которая может быть раскрыта третьим лицам. См. также комментарии к посту.

В этой связи интересен также прошлогодний документ ОЭСР, освещающий преимущества, условия и проблемы использования информации, которой обмениваются в рамках соглашений об избежании двойного налогообложения (СИДН), в более широком плане для неналоговый целей (в т.ч. в борьбе с незаконными финансовыми потоками). В нем предлагается возможный подход для оптимизации и облегчения этой формы сотрудничества, основанный на работе, проделанной в рамках Латиноамериканской инициативы. Это все в тему разговоров

Предыдущие обзоры на тему обмена информацией:

• Право на обжалование информационного запроса для налоговых целей: Постановление Суда ЕС от 6.10.2020

• Федеральный административный суд вынес решение по делу о международной административной помощи в отношении трастов

• DAC7 - определение «предположительно релевантной» информации для целей Директивы 2011/16/EС