Forwarded from TaxTracker - Opinion (Kirill)

TTracker BO and SLOB.pdf

1.3 MB

Доступна видеозапись и презентации вебинара "Фактическое право на доход: критерии и соотношение с (S)LOB"

Выступили:

Кирилл Тасалов, старший менеджер по международному налогообложению ЛЛК-Интернешнл, корреспондент IBFD European Taxation

Михаил Волков, заместитель начальника отдела контроля трансграничных операций Центрального аппарата ФНС России

Карина Пономарева, доктор юридических наук, ведущий научный сотрудник НИФИ Минфина России, профессор департамента публичного права НИУ ВШЭ

#Content #Webinar #CIT #World 🌎 #EU 🇪🇺 #Russia 🇷🇺 #Beneficial_owner #SLOB #LOB #MLI

Выступили:

Кирилл Тасалов, старший менеджер по международному налогообложению ЛЛК-Интернешнл, корреспондент IBFD European Taxation

Михаил Волков, заместитель начальника отдела контроля трансграничных операций Центрального аппарата ФНС России

Карина Пономарева, доктор юридических наук, ведущий научный сотрудник НИФИ Минфина России, профессор департамента публичного права НИУ ВШЭ

#Content #Webinar #CIT #World 🌎 #EU 🇪🇺 #Russia 🇷🇺 #Beneficial_owner #SLOB #LOB #MLI

🌐 🇬🇧 #UK Движение за народную справедливость Tax Justice Network (TJN) не спит и пишет Карлу III…хоть Alex Cobham и похвалил короля за добровольную уплату налогов и благотворительность, но выделил много проблемных вопросов. В первую очередь досталось Британским Зависимым и Заморским Территориям, которых TJN окрестила главными пособниками налоговых злоупотреблений, из-за которых страны недополучают порядка $189 млрд. налоговых поступлений в год. Отсрочка с введением публичного доступа к реестрам бенефициаров ввиду решения Суда ЕС также не вселяет оптимизм. TJN также припомнил отказ Великобритании от намерений требовать от корпораций публичное раскрытие страновой отчетности. Напоследок TJN вспомнил про палки в колеса, которые вставляет Великобритания и другие развитые страны, чтобы резолюция по налоговой конвенции ООН не прошла на голосование (первый драфт был представлен в марте прошлого года; проект резолюции был внесен на рассмотрение Экономического и финансового комитета Генеральной Ассамблеи ООН в октябре).

#CrownDependencies #PublicCbCR #UN

#CrownDependencies #PublicCbCR #UN

English version: https://yangx.top/internationaltaxnews_eng

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1/07/23 последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 18.01.25 - доступ по логин/паролю)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics #МВФ

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

Темы канала

🇦🇪 про налоги и не только в #ОАЭ

Краткий обзор от 1/07/23 последних 30 с лишним заметок плюс кому нужно - в одном месте налоговые законы 🗂️ http://intertaxnews.ru (обновлено 18.01.25 - доступ по логин/паролю)

🔐 обзоры по интересным налоговым делам: второй канал теперь интегрирован под #international_tax_case

🌍 другие страны: #MiddleEast #GCC #KSA 🇸🇦 #Qatar 🇶🇦 #Bahrain #Kuwait 🇰🇼 #Оман 🇴🇲 #Франция 🇫🇷 #Италия 🇮🇹 #Германия 🇩🇪 #Кипр 🇨🇾 #Великобритания 🇬🇧 #Швейцария🇨🇭 #США #Канада 🇨🇦 #Сингапур 🇸🇬 #Австралия 🇦🇺 #Маврикий 🇲🇺 #Индия 🇮🇳 #Испания 🇪🇸 #Нидерланды 🇳🇱 #Гонконг 🇭🇰 #Китай 🇨🇳 #Малайзия

🌐 про международную налоговую реформу #Pillar1 #Pillar2 #BEPS

🕹️инициативы #G20 #UN #ОЭСР #ЕС #EU #ATAD3 #SAFE #FASTER #CBAM #BEFIT #environmental_tax #wealth_tax #PascalStAmans #ВТО #ethics #МВФ

⛔️ про приостановку налоговых соглашений #tax_treaties_discord

📑 #ТЦО немного про #PublicCbCR

🌀 про цифровые бизнес-модели #digital #user_vs_human #influencers #datahungryworld

⏏️ концепция бенефициарной собственности #beneficial_owner, требования #substance, базовые концепции #backtobasics

📖 книги и налоговые исследования #taxbooks #taxpapers #taxjournals🎙️ #вебинар

🧠 #ИИ

👨👩👧👦 про семейный бизнес #family_business

🖼️ про искусство и налоги #art

🧩 #непроналоги ✊🏻 #8марта

🇸🇦 #KSA 14 апреля наследный принц и премьер-министр Мухаммед ибн Салман открыл четыре специальные экономические зоны (СЭЗ) в Саудовской Аравии (KSA)

1. Экономический город короля Абдаллы - King Abdullah Economic City (KAEC): поставки и сборка автомобилей, товары народного потребления, информационные и коммуникационные технологии, производство легкой электроники, фармацевтика, медицинские технологии и логистика. https://www.kaec.net/kaecsez/

2. Джазан - Jazan: техническое обслуживание, ремонт и эксплуатация/капитальный ремонт в отношении судостроения и буровых платформ

3. Рас-Аль-Хайр - Ras Al Khair: пищевая промышленность, металлообработка и логистика.

4. Облачные вычисления - Cloud Computing: гибридная модель - вспомогательные и оперативные офисы находятся в столице Эр-Рияде и функционируют на базе Национального центра «Город науки и технологий короля Абдулазиза» (KACST); создание физических центров обработки данных и инфраструктуры возможно в пределах KSA. https://www.cst.gov.sa/en/services/licensing/Pages/Cloud-Computing-Special-Economic-Zone.aspx

Таким образом, всего СЭЗ (пока) будет 5 (вместе с Integrated Logistics Bonded Zone - Special Integrated Logistics Zone ‘SILZ’, открытой в конце 2022 года рядом с международным аэропортом Эр-Рияда).

Предполагается:

🔸CIT: 5% на срок до 20 лет; в Cloud Computing SEZ предполагается введение специального налогового режима в соответствии с принципами ОЭСР и операционной моделью CSPs (?отсылка к OECD Action 1?)

🔸Налог у источника: 0% на распределение прибыли из СЭЗ бессрочно

🔸Таможенные пошлины: 0% отсрочки на товары внутри СЭЗ

🔸НДС: 0% для всех товаров - внутри СЭЗ и между СЭЗ

🔸Иностранные граждане: гибкие правила в отношении иностранных талантов в течение первых 5 лет

🔸Сбор на экспатов: освобождение от уплаты сборов для сотрудников и их семей

The Economic Cities and Special Zones Authority (ECZA) опубликовала брошюру с обзором СЭЗ.

ECZA также опубликовала проект правил (пока только на арабском языке) о налогах и таможенных пошлинах в СЭЗ для общественного обсуждения с крайним сроком подачи отзывов 21 мая 2023 года.

1. Экономический город короля Абдаллы - King Abdullah Economic City (KAEC): поставки и сборка автомобилей, товары народного потребления, информационные и коммуникационные технологии, производство легкой электроники, фармацевтика, медицинские технологии и логистика. https://www.kaec.net/kaecsez/

2. Джазан - Jazan: техническое обслуживание, ремонт и эксплуатация/капитальный ремонт в отношении судостроения и буровых платформ

3. Рас-Аль-Хайр - Ras Al Khair: пищевая промышленность, металлообработка и логистика.

4. Облачные вычисления - Cloud Computing: гибридная модель - вспомогательные и оперативные офисы находятся в столице Эр-Рияде и функционируют на базе Национального центра «Город науки и технологий короля Абдулазиза» (KACST); создание физических центров обработки данных и инфраструктуры возможно в пределах KSA. https://www.cst.gov.sa/en/services/licensing/Pages/Cloud-Computing-Special-Economic-Zone.aspx

Таким образом, всего СЭЗ (пока) будет 5 (вместе с Integrated Logistics Bonded Zone - Special Integrated Logistics Zone ‘SILZ’, открытой в конце 2022 года рядом с международным аэропортом Эр-Рияда).

Предполагается:

🔸CIT: 5% на срок до 20 лет; в Cloud Computing SEZ предполагается введение специального налогового режима в соответствии с принципами ОЭСР и операционной моделью CSPs (?отсылка к OECD Action 1?)

🔸Налог у источника: 0% на распределение прибыли из СЭЗ бессрочно

🔸Таможенные пошлины: 0% отсрочки на товары внутри СЭЗ

🔸НДС: 0% для всех товаров - внутри СЭЗ и между СЭЗ

🔸Иностранные граждане: гибкие правила в отношении иностранных талантов в течение первых 5 лет

🔸Сбор на экспатов: освобождение от уплаты сборов для сотрудников и их семей

The Economic Cities and Special Zones Authority (ECZA) опубликовала брошюру с обзором СЭЗ.

ECZA также опубликовала проект правил (пока только на арабском языке) о налогах и таможенных пошлинах в СЭЗ для общественного обсуждения с крайним сроком подачи отзывов 21 мая 2023 года.

www.kaec.net

King Abdullah Economic City: Moving Forward

📝 Статья от Pascal Saint-Amans про раскрытие страновой отчетности в ЕС 🇪🇺, Австралии 🇦🇺 и США 🇺🇸, и последствия для бизнеса.

#PublicCbCR #valuecreationstory #ESG #PascalStAmans

#PublicCbCR #valuecreationstory #ESG #PascalStAmans

На днях случайно нашла телеграмм канал Кати Калугиной https://yangx.top/brainy_law, а заодно и интересный подкаст «Не для галочки». Тема выпуска - "Данные - новая валюта или почему не бывает бесплатных соцсетей". 🎧 Apple, Яндекс

В подкасте обсуждается недавнее решение европейских надзорных органов против Meta (признана экстремистской и запрещенной в РФ). Суть кейса - может ли договор с пользователем выступать основанием обработки персональных данных для размещения поведенческой рекламы; могут ли наши данные быть платой за услуги социальных сетей по предоставлению нам персонализированного опыта.

После прослушивания вспомнилось налоговое дело против Meta, которое было инициировано в Италии два месяца спустя. На первый взгляд, даже можно было пройти мимо на фоне постоянных претензий итальянцев к цифровым гигантами и предыдущих побед (в том числе, над Netflix). Прочитав новость в марте, отложила в сторону, так как хотелось конкретики, но вот май - тишина…

Что известно на данный момент?

Прокуратура Милана расследует деятельность Meta Platforms Inc. (признана экстремистской и запрещенной в РФ): согласно двум источникам, следователи считают, что бесплатный доступ на платформах Meta предоставляется в обмен на доступ к пользовательским данным, что должно классифицироваться как обмен услугами, и поэтому облагаться НДС.

Как отмечает Il Fatto Quotidiano, регистрация бесплатна, но платформы получают пользовательские данные, что позволяет их профилировать в коммерческих целях; таким образом, эта информация имеет фактическую ценность.

Расследование было инициировано миланскими магистратами по запросу прокуратуры ЕС (EPPO), которая попросила Guardia di Finanza и итальянские налоговые органы проверить, есть ли основания для того, чтобы регистрации пользователей облагались налогом.

EPPO, базирующаяся в Люксембурге, заявила, что не комментирует текущие расследования и не будет публично подтверждать, над какими делами она работает.

Meta заявила Reuters, что «категорически не согласны с идеей о том, что предоставление пользователям доступа к онлайн-платформам должно облагаться НДС».

Финансовая полиция и налоговая служба Италии составили модель, согласно которой Meta должна была бы уплатить НДС на сумму около €220 млн. в Италии в 2021 году (общая сумма налоговых претензий около €870 млн. за 2015-2021 гг.).

Потенциально, дело будет актуальным для аналогичных платформ, но, скорее всего, затянется надолго (Il tempo lo dirà).

Как правило, облагаемое НДС вознаграждение за услуги является денежным. Но может быть и неденежным, например, в виде бартера. В Директиве ЕС по НДС отсутствует юридическое определение вознаграждения.

P.S. Параллельно, HBR отмечает, что эпоха бесплатных социальных сетей подходит к концу: идет явная тенденция многих платформ к постепенному взиманию платы с пользователей.

🇮🇹 🇪🇺 #Италия #EU #ЕС #digital #datahungryworld #user_vs_human #international_tax_case

В подкасте обсуждается недавнее решение европейских надзорных органов против Meta (признана экстремистской и запрещенной в РФ). Суть кейса - может ли договор с пользователем выступать основанием обработки персональных данных для размещения поведенческой рекламы; могут ли наши данные быть платой за услуги социальных сетей по предоставлению нам персонализированного опыта.

После прослушивания вспомнилось налоговое дело против Meta, которое было инициировано в Италии два месяца спустя. На первый взгляд, даже можно было пройти мимо на фоне постоянных претензий итальянцев к цифровым гигантами и предыдущих побед (в том числе, над Netflix). Прочитав новость в марте, отложила в сторону, так как хотелось конкретики, но вот май - тишина…

Что известно на данный момент?

Прокуратура Милана расследует деятельность Meta Platforms Inc. (признана экстремистской и запрещенной в РФ): согласно двум источникам, следователи считают, что бесплатный доступ на платформах Meta предоставляется в обмен на доступ к пользовательским данным, что должно классифицироваться как обмен услугами, и поэтому облагаться НДС.

Как отмечает Il Fatto Quotidiano, регистрация бесплатна, но платформы получают пользовательские данные, что позволяет их профилировать в коммерческих целях; таким образом, эта информация имеет фактическую ценность.

Расследование было инициировано миланскими магистратами по запросу прокуратуры ЕС (EPPO), которая попросила Guardia di Finanza и итальянские налоговые органы проверить, есть ли основания для того, чтобы регистрации пользователей облагались налогом.

EPPO, базирующаяся в Люксембурге, заявила, что не комментирует текущие расследования и не будет публично подтверждать, над какими делами она работает.

Meta заявила Reuters, что «категорически не согласны с идеей о том, что предоставление пользователям доступа к онлайн-платформам должно облагаться НДС».

Финансовая полиция и налоговая служба Италии составили модель, согласно которой Meta должна была бы уплатить НДС на сумму около €220 млн. в Италии в 2021 году (общая сумма налоговых претензий около €870 млн. за 2015-2021 гг.).

Потенциально, дело будет актуальным для аналогичных платформ, но, скорее всего, затянется надолго (Il tempo lo dirà).

Как правило, облагаемое НДС вознаграждение за услуги является денежным. Но может быть и неденежным, например, в виде бартера. В Директиве ЕС по НДС отсутствует юридическое определение вознаграждения.

P.S. Параллельно, HBR отмечает, что эпоха бесплатных социальных сетей подходит к концу: идет явная тенденция многих платформ к постепенному взиманию платы с пользователей.

🇮🇹 🇪🇺 #Италия #EU #ЕС #digital #datahungryworld #user_vs_human #international_tax_case

🌐 #socialmedia #influencers Каролина, Каролина, как ты некоторых вдохновила…(хоть и в марафонах не была замечена)

Пока Каролина решила полностью отойти от всех своих коммерческих проектов и посвятить время здоровью и чему-то новому, у нас проверки блогеров только набирают обороты: материал Право.ру - Head of Tax

Пока Каролина решила полностью отойти от всех своих коммерческих проектов и посвятить время здоровью и чему-то новому, у нас проверки блогеров только набирают обороты: материал Право.ру - Head of Tax

Telegram

International Tax Cases

🇫🇷 Заплати налоги во Франции и спи спокойно…в Дубае

🏝 В пик пандемии в Эмираты устремились хайнеты и ультрахайнеты со всех частей мира: Caroline Receveur – популярная французская блогер, которая сделала карьеру во Франции благодаря участию в реалити-шоу…

🏝 В пик пандемии в Эмираты устремились хайнеты и ультрахайнеты со всех частей мира: Caroline Receveur – популярная французская блогер, которая сделала карьеру во Франции благодаря участию в реалити-шоу…

🌐 🇫🇷 #taxshelters #BEPS #taxpapers

Габриэль Цукман, экономист из Калифорнийского университета в Беркли, был награжден медалью Джона Бейтса Кларка. Его статьи являются одними из самых цитируемых работ по исследованию налоговых убежищ. Цукман также известен своими работами по количественной оценке финансовых масштабов размывания налоговой базы и вывода прибыли из-под налогообложения. Все исследования здесь: https://gabriel-zucman.eu

Габриэль Цукман, экономист из Калифорнийского университета в Беркли, был награжден медалью Джона Бейтса Кларка. Его статьи являются одними из самых цитируемых работ по исследованию налоговых убежищ. Цукман также известен своими работами по количественной оценке финансовых масштабов размывания налоговой базы и вывода прибыли из-под налогообложения. Все исследования здесь: https://gabriel-zucman.eu

Когда-то давно читала «Прыжок через Атлантику» Григория Ивановича Щедрина (командира п/л С-56), где рассказывается, в том числе, про офицера связи «мистера Шриро» с «таинственным сундуком» с шифром, которого также окрестили «канадским коммерсантом». В дневнике Щедрина описывается как Владимир Яковлевич Шриро (он же Шреро) попал на С-56. Когда читала, не было до конца понятно, что часть «легенды», а что нет, но впоследствии стало ясно, что про шанхайскую фабрику и отца, Якова, в плену у японцев - все правда.

Все встало на свои места в конце прошлого года. На сайте Christie’s были выставлены редчайшие экспонаты, в том числе, из китайского фарфора и нефрита (визуально представленные в дизайнерском интерьере виллы на Лазурном берегу), а заодно и внушительная коллекция женского гардероба, который, как указывает Christie’s, основан на личных отношениях и многолетней дружбе с Юбером де Живанши, Ивом Сен-Лораном и др. Аукцион проходил в Париже (с предварительными выставками в Нью-Йорке и Лондоне).

Сам продавец (потомки) скрылся под инициалами V.W.S., но представил семейную историю (хоть и не со всеми деталями), в том числе, как семья V.W.S. переехала в Харбин в 1903 году и основала в 1906 торговый бизнес (который, забегая вперед, функционирует до сих пор); к 1932 вынуждены были бежать в Шанхай ввиду японского вторжения в Маньчжурию; в 1949 штаб-квартира переведена в Гонконг.

Поскольку семей, которые бежали в Харбин в начале 20 века, было очень много, имелись лишь отдаленные предположения насчет того, кто бы это мог быть. Однако, все стало ясно, когда подключилась ради интереса к онлайн аукциону. На многих экспонатах были гербовые наклейки с надписью “Firm”; так я и вспомнила, что где-то уже это видела...

Интересны воспоминания Норы Крук - жены бизнес-партнера Шриро, а также воспоминания одного из сотрудников про детали того, как строился международный бизнес (часть 12/часть 13).

Напоследок (раз уж аукцион проходил в Париже, а блог про налоги), весь французский рынок искусства и антиквариата взбудоражен новой налоговой директивой ЕС, которая была принята втихаря в прошлом году и, должна быть имплементирована странами ЕС до 1 января 2025 года. Директива повысит налог на импорт произведений искусства до 20% во всех странах ЕС, что неизбежно ударит по позиции Франции на арт-рынке (если только профсоюз галлерей не пролоббирует исключение): доля Франции в мировых продажах выросла с 3% в 2001 до 7% в 2021 году, и сейчас на неё приходится половина рынка ЕС, благодаря самой низкой 5.5% ставке налога при продаже произведений искусства ввозимых в страну или продаваемых художниками галлереям.

#непроналоги #family_business #art #Франция #Канада #Шанхай #Гонконг #Харбин

Все встало на свои места в конце прошлого года. На сайте Christie’s были выставлены редчайшие экспонаты, в том числе, из китайского фарфора и нефрита (визуально представленные в дизайнерском интерьере виллы на Лазурном берегу), а заодно и внушительная коллекция женского гардероба, который, как указывает Christie’s, основан на личных отношениях и многолетней дружбе с Юбером де Живанши, Ивом Сен-Лораном и др. Аукцион проходил в Париже (с предварительными выставками в Нью-Йорке и Лондоне).

Сам продавец (потомки) скрылся под инициалами V.W.S., но представил семейную историю (хоть и не со всеми деталями), в том числе, как семья V.W.S. переехала в Харбин в 1903 году и основала в 1906 торговый бизнес (который, забегая вперед, функционирует до сих пор); к 1932 вынуждены были бежать в Шанхай ввиду японского вторжения в Маньчжурию; в 1949 штаб-квартира переведена в Гонконг.

Поскольку семей, которые бежали в Харбин в начале 20 века, было очень много, имелись лишь отдаленные предположения насчет того, кто бы это мог быть. Однако, все стало ясно, когда подключилась ради интереса к онлайн аукциону. На многих экспонатах были гербовые наклейки с надписью “Firm”; так я и вспомнила, что где-то уже это видела...

Интересны воспоминания Норы Крук - жены бизнес-партнера Шриро, а также воспоминания одного из сотрудников про детали того, как строился международный бизнес (часть 12/часть 13).

Напоследок (раз уж аукцион проходил в Париже, а блог про налоги), весь французский рынок искусства и антиквариата взбудоражен новой налоговой директивой ЕС, которая была принята втихаря в прошлом году и, должна быть имплементирована странами ЕС до 1 января 2025 года. Директива повысит налог на импорт произведений искусства до 20% во всех странах ЕС, что неизбежно ударит по позиции Франции на арт-рынке (если только профсоюз галлерей не пролоббирует исключение): доля Франции в мировых продажах выросла с 3% в 2001 до 7% в 2021 году, и сейчас на неё приходится половина рынка ЕС, благодаря самой низкой 5.5% ставке налога при продаже произведений искусства ввозимых в страну или продаваемых художниками галлереям.

#непроналоги #family_business #art #Франция #Канада #Шанхай #Гонконг #Харбин

#ОАЭ 🇦🇪 Финансовая фризона ADGM объявила о 10-кратном расширении своей территории путем присоединения острова Al Reem 🏝️ к острову Al Maryah 🏝️. Вместимость последнего уже превысила 95%, не говоря о большом количестве международных компаний, желающих расширить или закрепить здесь свое присутствие.

Недавно Рэй Далио объявил об открытии регионального офиса для Dalio Family Office в ADGM. По сообщениям источников, Далио изучает возможность более широкого инвестиционного партнерства с Group 42, компанией в области искусственного интеллекта, которую возглавляет советник по национальной безопасности ОАЭ шейх Тахнун бин Заид (P.S. в то время как крестный отец #ИИ серьезно обеспокоен его прогрессом).

Недавно Рэй Далио объявил об открытии регионального офиса для Dalio Family Office в ADGM. По сообщениям источников, Далио изучает возможность более широкого инвестиционного партнерства с Group 42, компанией в области искусственного интеллекта, которую возглавляет советник по национальной безопасности ОАЭ шейх Тахнун бин Заид (P.S. в то время как крестный отец #ИИ серьезно обеспокоен его прогрессом).

#ЕС #EU 🇪🇺 #Pillar2

Компания VF (представляемая адвокатом Caroline Docclo) подала иск в Европейский суд общей юрисдикции об аннулировании Директивы ЕС о минимальном налоге 2022/2523 от 14 декабря 2022, утверждая, что ст. 17 нарушает законодательство ЕС, поскольку:

(1) Ст. 17 исключает из сферы действия Директивы доход, подпадающий под действие режима налогообложения, основанного на величине тоннажа судна (режим тоннажного налога, «РТН»), разрешенных в соответствии с правилами государственной помощи (помимо «дохода от международных перевозок» и «квалифицированных дополнительных доходов от международных перевозок»);

[🔹Положения Директивы ЕС в целом отражают Типовые правила ОЭСР от 20 декабря 2021 года, но имеют более широкий охват. Для достижения соответствия законодательству ЕС и, в частности, принципу свободы учреждения, Директива не ограничивается трансграничными ситуациями, но также применяется к домашним группам компаний. Также, аналогично тому, что включено в Типовые правила ОЭСР по второму компоненту, директива ЕС предусматривает исключение дохода от судоходства из дохода GloBE. Однако, важно отметить, что судоходные компании часто подпадают под действие специальных налоговых правил (РТН), в результате чего фактическое налогообложение часто ниже предлагаемого минимального налога в размере 15%.

Интересно, что в отчете ‘Pillar Two Blueprint’ от 2020 года, указано, что в случае исключения из правил GloBE для многонациональных компаний, работающих в сфере международного судоходства, следует дополнительно рассмотреть вопрос о том, следует ли включать тоннажные налоги в качестве покрываемых налогов в соответствии с GloBE. Как отмечает Маршаловы острова в своих комментариях к публичной консультации по GloBE, РТН получили настолько широкое распространение, что они больше не могут рассматриваться как отличительная черта при анализе того, под каким флагом следует ставить судно, и они регулярно подтверждаются Форумом ОЭСР как «невредоносные»].

(2) Ст. 17 применяется только в том случае, если стратегическое или коммерческое управление судами эффективно осуществляется в пределах юрисдикции, в которой находится участвующие предприятие (constituent entity / оператор судна).

[🔷 Это требование заимствовано из правил ЕС о тоннажном налоге, и РТН во многих странах имеют данное требование. Однако, как отмечают Маршаловы острова, это только часть критериев ЕС и упускается ее первоначальный контекст. Так, основным требованием для получения налоговых льгот является занесение судна в судовой реестр государства-члена ЕС. В исключительных случаях льготный налоговый режим может распространяться на весь флот, управляемый судовладельцем ЕС на основе чисто экономической связи (т. е. нейтральности флага), и в этом случае, помимо прочего, соответствующий уровень стратегического и коммерческого управления судами должен иметь место в юрисдикции, предоставляющей налоговые льготы. Таким образом, требование ст. 17 может быть неправильно истолковано как фактически требующее дополнительный налог (‘top-up tax’) для любого субъекта, владеющего судами, не расположенного в той же юрисдикции, что и стратегическое или коммерческое управление флотом.]

(3) Директива не устанавливает переходных мер для налогоплательщиков, которые сделали значительные инвестиции, полагаясь на национальные РТН.

Заявитель ссылается на пять доводов:

1 Директива нарушает общий принцип равного отношения к сопоставимым предприятиям.

2 Директива нарушает общий принцип пропорциональности, поскольку ее последствия превышают то, что необходимо для достижения ее цели.

3 Применение правил Директивы к чисто внутренним операциям нарушает принцип пропорциональности.

4 Нарушение принципа защиты законных ожиданий и правовой определенности.

5 Нарушение статей 115 и 107 Договора о функционировании ЕС.

#international_tax_case

Компания VF (представляемая адвокатом Caroline Docclo) подала иск в Европейский суд общей юрисдикции об аннулировании Директивы ЕС о минимальном налоге 2022/2523 от 14 декабря 2022, утверждая, что ст. 17 нарушает законодательство ЕС, поскольку:

(1) Ст. 17 исключает из сферы действия Директивы доход, подпадающий под действие режима налогообложения, основанного на величине тоннажа судна (режим тоннажного налога, «РТН»), разрешенных в соответствии с правилами государственной помощи (помимо «дохода от международных перевозок» и «квалифицированных дополнительных доходов от международных перевозок»);

[🔹Положения Директивы ЕС в целом отражают Типовые правила ОЭСР от 20 декабря 2021 года, но имеют более широкий охват. Для достижения соответствия законодательству ЕС и, в частности, принципу свободы учреждения, Директива не ограничивается трансграничными ситуациями, но также применяется к домашним группам компаний. Также, аналогично тому, что включено в Типовые правила ОЭСР по второму компоненту, директива ЕС предусматривает исключение дохода от судоходства из дохода GloBE. Однако, важно отметить, что судоходные компании часто подпадают под действие специальных налоговых правил (РТН), в результате чего фактическое налогообложение часто ниже предлагаемого минимального налога в размере 15%.

Интересно, что в отчете ‘Pillar Two Blueprint’ от 2020 года, указано, что в случае исключения из правил GloBE для многонациональных компаний, работающих в сфере международного судоходства, следует дополнительно рассмотреть вопрос о том, следует ли включать тоннажные налоги в качестве покрываемых налогов в соответствии с GloBE. Как отмечает Маршаловы острова в своих комментариях к публичной консультации по GloBE, РТН получили настолько широкое распространение, что они больше не могут рассматриваться как отличительная черта при анализе того, под каким флагом следует ставить судно, и они регулярно подтверждаются Форумом ОЭСР как «невредоносные»].

(2) Ст. 17 применяется только в том случае, если стратегическое или коммерческое управление судами эффективно осуществляется в пределах юрисдикции, в которой находится участвующие предприятие (constituent entity / оператор судна).

[🔷 Это требование заимствовано из правил ЕС о тоннажном налоге, и РТН во многих странах имеют данное требование. Однако, как отмечают Маршаловы острова, это только часть критериев ЕС и упускается ее первоначальный контекст. Так, основным требованием для получения налоговых льгот является занесение судна в судовой реестр государства-члена ЕС. В исключительных случаях льготный налоговый режим может распространяться на весь флот, управляемый судовладельцем ЕС на основе чисто экономической связи (т. е. нейтральности флага), и в этом случае, помимо прочего, соответствующий уровень стратегического и коммерческого управления судами должен иметь место в юрисдикции, предоставляющей налоговые льготы. Таким образом, требование ст. 17 может быть неправильно истолковано как фактически требующее дополнительный налог (‘top-up tax’) для любого субъекта, владеющего судами, не расположенного в той же юрисдикции, что и стратегическое или коммерческое управление флотом.]

(3) Директива не устанавливает переходных мер для налогоплательщиков, которые сделали значительные инвестиции, полагаясь на национальные РТН.

Заявитель ссылается на пять доводов:

1 Директива нарушает общий принцип равного отношения к сопоставимым предприятиям.

2 Директива нарушает общий принцип пропорциональности, поскольку ее последствия превышают то, что необходимо для достижения ее цели.

3 Применение правил Директивы к чисто внутренним операциям нарушает принцип пропорциональности.

4 Нарушение принципа защиты законных ожиданий и правовой определенности.

5 Нарушение статей 115 и 107 Договора о функционировании ЕС.

#international_tax_case

🇫🇷 #Франция Габриэль Атталь (официальный представитель правительства, министр-делегат общественных счетов) представил план борьбы с уклонением от уплаты налогов (fraude fiscale).

Новая служба налоговой разведки будет образована для поиска информации и обеспечения работы Службы финансовых расследований (SEJF). Она мобилизует методы, предусмотренные Кодексом внутренней безопасности, для расследования и предотвращения самых сложных и серьезных налоговых махинаций. Эти методы будут направлены против сокрытия активов за границей в налоговых убежищах, с использованием трастов, и других злоупотреблений крупных мультинациональных корпораций. «С этой службой, у нас будут человеческие ресурсы в международных финансовых учреждениях, в банках, которые не играют в игру прозрачности, чтобы они могли предоставить нам информацию и чтобы мы могли начать соответствующие процедуры».

🎯Главная цель: самые богатые граждане и крупные МНК, которые применяют мошеннические схемы. К 2027 году количество налоговых проверок физических лиц, крупнейших налогоплательщиков, увеличится на 25%; также будет обработано 100 000 досье физических лиц. Приоритет будет также отдан проверкам крупнейших МНК при усилении налогового сопровождения компаний: к 2027 году - 8500 малых и средних предприятий и 160 крупных групп. Внедрение электронного выставления счетов-фактур должно позволить получить дополнительный доход в размере €3 млрд.

С 2024 будет проведена реформа, направленная на контроль за регулированием трансфертных цен. В обмен на расширенные обязательства по отчетности для компаний будет существенно снижено время обработки запросов на соглашения о ценообразовании. В интервью France Inter Атталь сделал отсылку на дело Макдональдс (штраф в €1,3 млрд. в прошлом году) и заявил, что его целью является, в том числе, то, что называется, «серой зоной» - налоговая оптимизация.

Незаконное применение механизма передачи активов дочерней компании в пользу холдинговой (альтернативная ликвидация посредством слияния) будет предотвращено путем предоставления 60-дневного периода возражения и обеспечения информирования государственных служб.

В отношении тех, кто признан виновным в уклонении от уплаты налогов - вынесение приговора к общественным работам (в тех случаях, когда не подразумевается лишение свободы). Также в интервью BFMTV Атталь заявил: «Мне кажется нормальным временное ограничение избирательного права для ответственных за подобные нарушения. Думаю, что юридически это возможно».

Отдельное наказание в виде обвинения в подстрекательстве к уклонению от уплаты налогов предусмотрено за предоставление мошеннических схем. Это позволит (независимо от налоговой проверки и каких-либо разбирательств в отношении лиц, фактически совершивших мошенничество, и их сообщников) пресечь размещение в Интернете и социальных сетях ‘kits de fraude’, а также привлечь к ответственности лиц, которые распространяют юридические и финансовые инструменты, предназначенные для сокрытия доходов или активов.

В последние годы осведомители раскрыли несколько налоговых скандалов, что позволило выявить налогоплательщиков, скрывающих деньги за границей. «После Panama Papers или Dubai Papers я хочу, чтобы Франция могла подготовить свои собственные Papers», - сказал Атталь.

Новая служба налоговой разведки будет образована для поиска информации и обеспечения работы Службы финансовых расследований (SEJF). Она мобилизует методы, предусмотренные Кодексом внутренней безопасности, для расследования и предотвращения самых сложных и серьезных налоговых махинаций. Эти методы будут направлены против сокрытия активов за границей в налоговых убежищах, с использованием трастов, и других злоупотреблений крупных мультинациональных корпораций. «С этой службой, у нас будут человеческие ресурсы в международных финансовых учреждениях, в банках, которые не играют в игру прозрачности, чтобы они могли предоставить нам информацию и чтобы мы могли начать соответствующие процедуры».

🎯Главная цель: самые богатые граждане и крупные МНК, которые применяют мошеннические схемы. К 2027 году количество налоговых проверок физических лиц, крупнейших налогоплательщиков, увеличится на 25%; также будет обработано 100 000 досье физических лиц. Приоритет будет также отдан проверкам крупнейших МНК при усилении налогового сопровождения компаний: к 2027 году - 8500 малых и средних предприятий и 160 крупных групп. Внедрение электронного выставления счетов-фактур должно позволить получить дополнительный доход в размере €3 млрд.

С 2024 будет проведена реформа, направленная на контроль за регулированием трансфертных цен. В обмен на расширенные обязательства по отчетности для компаний будет существенно снижено время обработки запросов на соглашения о ценообразовании. В интервью France Inter Атталь сделал отсылку на дело Макдональдс (штраф в €1,3 млрд. в прошлом году) и заявил, что его целью является, в том числе, то, что называется, «серой зоной» - налоговая оптимизация.

Незаконное применение механизма передачи активов дочерней компании в пользу холдинговой (альтернативная ликвидация посредством слияния) будет предотвращено путем предоставления 60-дневного периода возражения и обеспечения информирования государственных служб.

В отношении тех, кто признан виновным в уклонении от уплаты налогов - вынесение приговора к общественным работам (в тех случаях, когда не подразумевается лишение свободы). Также в интервью BFMTV Атталь заявил: «Мне кажется нормальным временное ограничение избирательного права для ответственных за подобные нарушения. Думаю, что юридически это возможно».

Отдельное наказание в виде обвинения в подстрекательстве к уклонению от уплаты налогов предусмотрено за предоставление мошеннических схем. Это позволит (независимо от налоговой проверки и каких-либо разбирательств в отношении лиц, фактически совершивших мошенничество, и их сообщников) пресечь размещение в Интернете и социальных сетях ‘kits de fraude’, а также привлечь к ответственности лиц, которые распространяют юридические и финансовые инструменты, предназначенные для сокрытия доходов или активов.

В последние годы осведомители раскрыли несколько налоговых скандалов, что позволило выявить налогоплательщиков, скрывающих деньги за границей. «После Panama Papers или Dubai Papers я хочу, чтобы Франция могла подготовить свои собственные Papers», - сказал Атталь.

🇦🇪 #ОАЭ Министерство финансов выпустило решение No.97 о требованиях к ведению документации по трансфертному ценообразованию для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»).

Согласно п.1 ст.2 решения, налогоплательщик должен вести как глобальную документацию (master file), так и национальную документацию (local file) в соответствии с п.2 ст. 55 ЗКН, если он является участником Международной Группы Компаний (MNE) (как это определено в решении Кабинета министров №44 от 2020 года) с общей консолидированной выручкой не менее AED 3,15 млрд ($857,8 млн) в соответствующем налоговом периоде, или его выручка в соответствующем налоговом периоде составляет не менее AED 200 млн ($ 54,5 млн).

В п.2 ст.2 решения указаны операции со взаимосвязанными лицами, которые должны включаться в локальный файл (за исключением операций, указанных в п.3 ст.2 решения).

В ст.3 решения указано, что FTA выпустит инструкции по применению положений настоящего решения и ведению ТЦО документации.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

📥 Пояснительное руководство от Минфина ОАЭ к Закону о корпоративном налоге №47 от 2022 г.

Согласно п.1 ст.2 решения, налогоплательщик должен вести как глобальную документацию (master file), так и национальную документацию (local file) в соответствии с п.2 ст. 55 ЗКН, если он является участником Международной Группы Компаний (MNE) (как это определено в решении Кабинета министров №44 от 2020 года) с общей консолидированной выручкой не менее AED 3,15 млрд ($857,8 млн) в соответствующем налоговом периоде, или его выручка в соответствующем налоговом периоде составляет не менее AED 200 млн ($ 54,5 млн).

В п.2 ст.2 решения указаны операции со взаимосвязанными лицами, которые должны включаться в локальный файл (за исключением операций, указанных в п.3 ст.2 решения).

В ст.3 решения указано, что FTA выпустит инструкции по применению положений настоящего решения и ведению ТЦО документации.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

📥 Пояснительное руководство от Минфина ОАЭ к Закону о корпоративном налоге №47 от 2022 г.

📚 📖 #taxbooks

1. Обзор текущего состояния международного налогового режима (‘state of play’) от Lucinda Cadzow, ICTD - независимого исследовательского центра по улучшению налоговой политики и администрирования для стран с низким уровнем дохода

2. Книга “Налогообложение прибыли в глобальной экономике» Devereux, Michael P., Alan J. Auerbach, Michael Keen, Paul O Osterhuis, Wolfgang Schön, and John Vella, 2021, “Taxing Profit in a Global Economy,” Oxford University

1. Обзор текущего состояния международного налогового режима (‘state of play’) от Lucinda Cadzow, ICTD - независимого исследовательского центра по улучшению налоговой политики и администрирования для стран с низким уровнем дохода

2. Книга “Налогообложение прибыли в глобальной экономике» Devereux, Michael P., Alan J. Auerbach, Michael Keen, Paul O Osterhuis, Wolfgang Schön, and John Vella, 2021, “Taxing Profit in a Global Economy,” Oxford University

🇦🇪 #ОАЭ Вот уже который год прокуратура ОАЭ публикует предупреждение о возможном тюремном наказании и штрафе до $136,000 (AED 500,000) [но не менее $68,000 (AED 250,000)] за нецензурную брань в Интернете (включая мессенджеры) в соответствии со ст. 43 Федерального закона №34 от 2021 года о борьбе с электронными преступлениями и слухами. За действия в отношении государственных служащих при исполнении служебных обязанностей будут применяться более суровые наказания.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

В 2021 г. суд Аль-Айна обязал мужчину выплатить его коллеге по работе компенсацию в размере AED 10 тыс. ($ 2,7 тыс.) за оскорбление в голосовом сообщении WhatsApp; однако, суд отклонил ходатайство об увеличении компенсации.

International Tax News

🇦🇪 #ОАЭ Занимательная статья от мэтров Thomas Vanhee, Varun Chablani, Giorgio Beretta в KluwerBlog об определении понятия постоянного представительства (‘PE’) в ст. 14 Закона о корпоративном налоге («ЗКН»). Краеугольному понятию Place of [Effective ?] Management…

🇦🇪 #ОАЭ #UAE В продолжение темы про концепции «места управления» для целей ст. 14 (постоянное представительство) Закона о корпоративном налоге №47 от 2022 г. («ЗКН») и «места фактического управления и контроля» для целей ст. 11 ЗКН (критерии признания иностранной компании налоговым резидентом ОАЭ), Пояснительное руководство от Минфина ОАЭ приводит дополнительные комментарии.

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

В частности, разъясняется, что для целей п.2(а) ст.14 следует проводить различие между советом директоров или аналогичным высшим органом управления организации, которое принимает стратегические решения, и повседневным управлением в отношении имплементации принятых решений. Чтобы определить, существует ли место управления для целей настоящей статьи, необходимо смотреть, где находится повседневное оперативное управление и принятие решений, касающихся исполнения решений, принятых советом директоров (или эквивалентным органом).

Для целей ст.11(3)(b) иностранная организация может иметь несколько мест управления в разных локациях, но, как правило, только одно место фактического управления и контроля, в частности, там, где стратегические решения и полномочия в отношении управления предприятием (в отличие от повседневных операций) осуществляются преимущественно и регулярно.

При этом, в комментарии к п.3(b) ст.11 разъясняется, что место фактического управления и контроля юрлица необходимо определять с учетом

конкретных обстоятельств, при этом ключевым фактором является место, где ключевые управленческие и коммерческие решения в отношении более широкой стратегической повестки, необходимые для ведения бизнеса компании в целом, регулярно и преимущественно осуществляются. Обычно такие решения принимаются советом директоров компании (или любым эквивалентным органом). Однако, в зависимости от конкретных обстоятельств, другие факторы могут быть также приняты во внимание, такие как место, где контролирующие акционеры принимают решения; местонахождение другого лица или органа, которому совет директоров делегировал свои функции по принятию решений; или местонахождение директоров или исполнительного руководства. При этом, не обязательно, чтобы члены совета директоров (или эквивалентные лица) фактически проживали / были резидентами ОАЭ.

В целом, можно расходиться, но, конечно, интересно, будут ли сюрпризы от Минфина, например, в части разъяснений по концепции “nexus” в п.4(с) ст.11.

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

International Tax News

#ОАЭ 🇦🇪 #substance 🗂🧷 Digital repository: http://internationaltaxnews.tilda.ws

В продолжение темы про требования экономического присутствия, алерт от Baker McKenzie (включая комментарии к ‘Substance-based Income Exclusion’ по второму компоненту) как напоминание, почему упражнения по ‘economic #substance review’ должны вестись совместно юридическим и налоговым отделами.

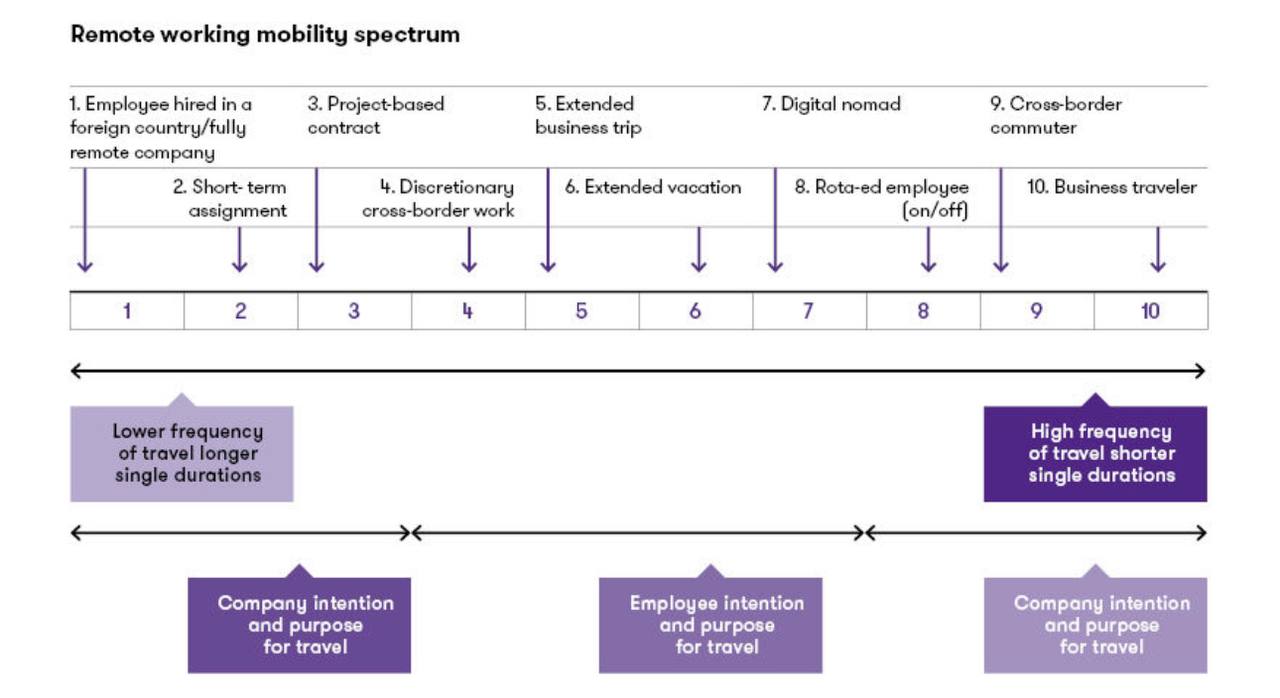

🌐 Согласно #МВФ (стр.37), с расширением возможностей для трансграничной удаленной работы более крупный сегмент налоговой базы по трудовым доходам стал более мобильным. Например, с начала пандемии COVID-19 количество стран, предлагающих визы цифровых кочевников, ориентированных на высококвалифицированных специалистов, которые могут работать удаленно, увеличилось с 16 до 40. Это указывает на то, что международная конкуренция в области налогообложения физлиц может расшириться на большее количество профессий и групп доходов. Согласно оценкам МВФ, удаленная работа приводит к перемещению налоговых поступлений между странами в размере $40 млрд. в год.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

Первоначальное руководство по регулированию удаленной работы с точки зрения налогообложения было выпущено в 2020 году, в начале пандемии COVID-19. Однако теперь международные организации, такие как #ОЭСР и #ООН наряду с некоторыми странами (например, Великобританией) обращают внимание на то, как решить проблему налогообложения удаленной работы.

Алерт Grant Thornton (GT) представляет обзор вопросов налоговой политики по данной тематике, включая возможные пути решения, в т.ч. перекладывание бремени налогового комплаенса и обязанности на работодателя, введение новых статей в налоговые соглашения, определение «удаленного работника». В части последнего, GT ссылается на анализ Brian J. Arnold «Налогообложение удаленных работников согласно МК ООН» (стр. 64): “The essential factor in identifying or defining remote workers for purposes of tax treaties is that the worker must be working in a country other than the country in which the worker’s employer or client(s) is resident or has a PE.” Однако, как отмечает GT, данное определение покрывает как минимум 10 разных категорий работников, представленных на слайде.

Планируется, что обзоры ОЭСР и ООН по данной теме будут опубликованы к концу этого года.

{kind=link}

🇦🇪 Минфин #ОАЭ выпустил решение №49, которое определяет режим налогообложения физических лиц (резидентов или нерезидентов), осуществляющих предпринимательскую деятельность, для целей Закона о корпоративном налоге №47 от 2022 г. («ЗКН»).

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

❗️ Для целей корпоративного налогообложения есть смысл рассмотреть вариант преобразования лицензии для приобретения статуса SME (малого и среднего бизнеса), разумеется, если данный шаг продиктован соответствующей деловой целью: порог для налогообложения составит AED 3 млн. (USD 816,895) вместо AED 1 млн. для поощрения деловой активности (писала об этом ранее).

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

Для целей п.6 ст.11 ЗКН доход от бизнеса или осуществления предпринимательской деятельности будет облагаться налогом на прибыль (включая обязательную регистрацию) только в том случае, если совокупный оборот превышает AED 1 млн. ($272 тыс.) в календарном году.

Следующие источники дохода не считаются бизнесом или предпринимательской деятельностью: заработная плата; личный инвестиционный доход; доход от инвестиций в недвижимость (при условии, что доход не получен от деятельности, подлежащей лицензированию).

🗂️🧷 Digital repository: http://internationaltaxnews.tilda.ws

Please open Telegram to view this post

VIEW IN TELEGRAM

internationaltaxnews.tilda.ws

International Tax News