Рублёвые доходности облигаций продолжают падать (= рост цен) вслед за снижением ключевой ставки Банка России. С начала года ОФЗ все ещё опережают по темпам снижения доходности корпоративный и субфедеральный сектора, однако за последние 3 месяца «сила» облигаций Минфина исчезла, поэтому по совокупному доходу бумаги компаний и банков опередили ОФЗ, имеющего рыночный риск волатильтности намного выше. Более того, в несуверенном секторе было очень много облигаций с большим ростом цен. Раннее этот вопрос поднимался в недавном посте - хотя это не весь список лидеров «роста».

{kind=link}

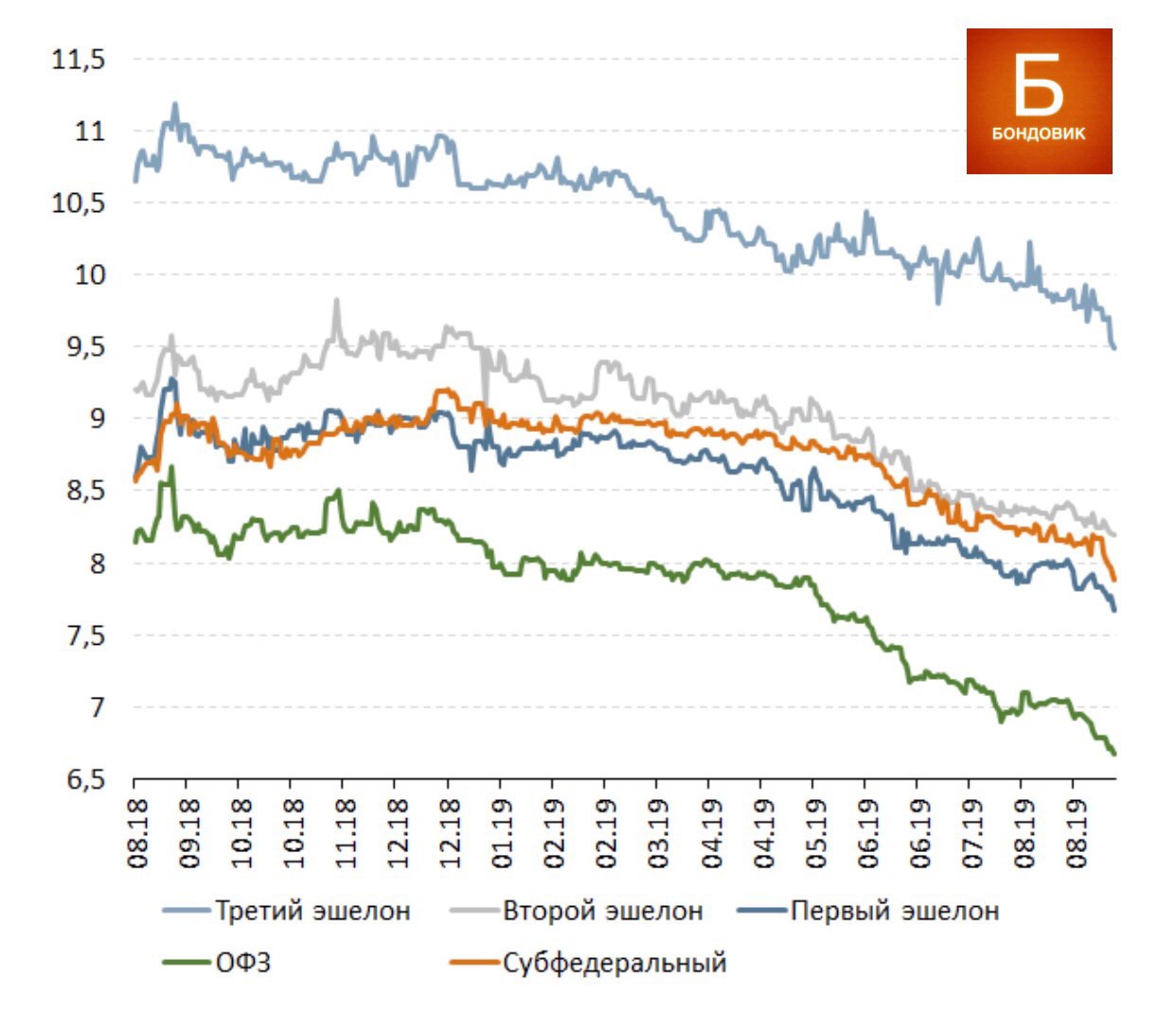

За последние две недели после первой публикации индекса облигаций индикативные доходности в зависимости от эшелона опустились на 10-30 бп - это стало следствием ожидания снижения ключевой ставки Банка России и самое главное прогноза мирового капитала, что ведущим регуляторам придётся идти на «крайности», чтобы поддержать страны от глобального замедления экономики в долгосрочной и среднесрочной перспективе. Лучше всего позитивная реакция произошла в субфедеральных облигациях, торгующихся с «высокими» доходностями относительно первого эшелона. Я обращал вас на эту сильную диспропорцию, поэтому результат закономерен. Не думаю, что сужение будет столь агрессивным в ближайшее время, однако поговорим об этом позже. Третий эшелон также подтянулся вниз, но главным драйвером стал рост облигаций Сэтл групп практические на 5% с начала размещения (2 месяца назад) - об этом, кстати, я писал на втором канале (мой прогноз был около 4%). Первый и второй эшелоны двигались вслед за ОФЗ, однако глобально спреды остаются широкими.

В пятницу прошло заседание Банка России. Решение снизить ставку с 7.25 до 7.00% соответствовало прогнозу большинства экономистов. Однако перед моим комментарием относительно перспектив ДКП (сегодня вечером и завтра), будущей динамики облигаций и необходимой аллокации, давайте ещё раз взглянем на индикативные доходности локального рынка. По сравнению с прошлой публикации, в каждый индекс эшелона я добавил минимум по 15-20 ликвидных облигаций с разным весом, условием и корректировкой. Также наложил динамику региональных облигаций или именуемые как «субфеды». В дальнейшем появится индекс «пограничных облигаций» - это выпуски, которые можно трактовать как для верхней границы 2 или нижней границы 3 эшелонов. Вы наверно догадываетесь, что сделать индекс для российского рынка сложно, поэтому приходится идти на «экспертные» корректировки, когда я завершу этот процесс обязательно поделюсь с вами основным подходом и требованием для моделирования «индекса от БонДовик».

Часть 1. Сентябрьское решение Банка России совпало с моими ожиданиями, в отличие от июльского. Я ожидал увидеть в пресс-релизе и услышать на пресс-конференции баланс между целесообразностью снижать ставку быстро или медленно, руководствуясь текущей ситуацией не только внутри страны. Более того регулятор, на мой взгляд, постарался несколько охладить активность инвесторов в секторе суверенных облигаций, что с его стороны является грамотным шагом и в тоже время ЦБ сохранил долгосрочный прогноз снижения ключевой ставки. Естественно специалисты рынка разошлись во мнениях судя по комментариям после заседания в информационном пространстве. Я отношу себя больше к консервативным игрокам на рынке, которые увидели тональность денежных властей несколько жесткой. Собственно вы как мои читатели могли увидеть продолжительную «нелюбовь» к длинным ОФЗ, часто рекомендуемые многими экспертами. Причин в такой позиции достаточно много. Государственные облигации специфичный инструмент, потому что тренд определяют в первую очередь международные игроки. Денежные потоки иностранцев могут увидеть только очень крупные российские брокеры, способные на волне позитива или негатива совершить соответствующую операцию. То есть на рынке суверенного и корпоративного долга абсолютно разный класс инвесторов, отыгрывающих одинаковые макроэкономические новости, но с разной степенью агрессивности.

Часть 2. Вы можете спокойно проанализировать инвестиционные портфели управляющих компаний, которые в большинстве случаев консервативны в ОФЗ - средний совокупный срок вложения сбалансирован пятью годами. Аналитическое сообщество не всегда осознаёт, что после слов «покупайте длинные ОФЗ» люди воспринимают как рекомендацию нести «все деньги», хотя сами эксперты не торгуют и не чувствуют это рынок каждый день. Кроме того, когда говорят о надвигающемся страхе в виде отрицательного наклона кривой облигаций США и возможных рецессий, как вообще можно такое рекомендовать? Вы убежите с рынка «вовремя», но читатели каналов и обзоров крупных домов не успеют этого сделать. Любой кризис произойдёт через девальвацию валют ЕМ и рост ставок. Сейчас конечно все надеются на мировые ЦБ, которые всех спасут, однако никто не знает через какие последствия придётся пройти перед тем самым спасением. Честно говоря не хочется глубоко углубляться в данную тематику, думаю обязательно посвятить целый блок постов. Самое главное соблюдать баланс во всем и распределять свои инвестиции рационально. Согласно моему индексу, премия корпоративных облигаций остаётся широкой относительно бумаг Минфина. Принято считать, что госбонды являются опережающим индикатором, поэтому могут быстрее реагировать на все события, но другие облигации компаний и банков все ещё запаздывают, в отличие от последней мощной фазы роста 2016-2017. В этой фазе снижения ставок я пока склонен считать именно корпоративный сектор эталоном отражения ситуации на рынке - баланс между ожиданием снижения ставки и рисками, в которой находится мировая экономика.

Часть 3. В общем, по ОФЗ и другим облигациям ситуацию определят мировые регуляторы, чьи сигналы сейчас очень важны. Не просто так Банк России в первых словах пресс-релиза акцентировал внимание. Если действия и прогноз по ставке ФРС не разочарует большой капитал мы увидим ещё один значительный заход иностранцев в локальные облигации развивающихся стран, особенно с таким текущим курсом доллара - настоящий секс для игроков, работающих на разнице ставок в одной валюте фондирования и инвестирования в другой. Однако не на горизонте 1-2 месяцев ИМХО, дальше посмотрим. Также для российских облигаций важным индикатором может стать снижение реальной нейтральной ставки с 2-3% до 2-2.5%, однако не ожидаю этих действий от ЦБ до конца года, так как есть много внутренних неопределённых вопросов. В такой ситуации я вижу баланс инвестирования в ОФЗ максимум до пяти лет. Широкие премии в бумагах, компаний, банков и особенно облигаций регионов (субфеды) - посмотрите на индекс. Длинные обязательства от 5-6 лет не покажут по совокупному доходу до конца года лучший результат, а если он будет, то реализуемая доходность не компенсирует риски. С текущим взглядом ЦБ РФ мои ставки на рынок именно такие.

В поисках доходности - часть 1. Пока мы все ждём решения мировых регуляторов по ключевой ставке вместе с анонсированием программы стимулирования экономики, в первую очередь со стороны ЕЦБ, рублевые доходности также продолжают снижаться за счёт смягчениям ДКП ЦБ РФ и благоприятных ожиданий, что этот цикл сохранится как минимум в течение года. Поскольку в прошлых постах про ОФЗ я отмечал свой консервативный прогноз, особенно на горизонте 1-2 месяцев, на рынке можно найти понятные по кредитным метрикам альтернативы на определенный срок вложения. Сразу два финансовых института планируют выпустить облигации на 2-3 года с предварительным купоном 9-10%: Хоум Кредит Банк (ХКБ) и Ренессанс страхование.

Давайте сегодня коротко коснёмся банкового игрока, позже страхового. Согласно отчетности по российским стандартам, за последние два года (далее за два года, если иное не указано) активы выросли всего на 10%. Выглядит несколько смешно на фоне конкурента Тинькофф Банк, однако потребительский сектор находится не в самом лучшем состоянии, поэтому политика розничного игрока больше заточена на поддержание текущего бизнеса через качественный ребаланс розничного кредитного портфеля - это не слова менеджмента, лишь моя субъективная оценка. Такой подход приносит свои плоды, которые выражаются в способности генерировать капитал от операционной деятельности, проще говоря собственные средства растут за счёт капитализации прибыли, а не через дополнительные вливания от акционеров или размещение субординированного долга.

По 123 форме отчетности базовый капитал вырос на 38% до 47 млрд руб. - это важный показатель, принимающий на себя первый удар в случае шоков. Вместе с тем собственные средства продемонстрировали стагнацию на 5%. Причиной тому стало погашение суборда на сумму роста базового капитала, то есть банк укрепил позиции в капитале первого уровня, несмотря на выбытие суборда из капитала второго ранга.

#облигации #идеи #размещение

Давайте сегодня коротко коснёмся банкового игрока, позже страхового. Согласно отчетности по российским стандартам, за последние два года (далее за два года, если иное не указано) активы выросли всего на 10%. Выглядит несколько смешно на фоне конкурента Тинькофф Банк, однако потребительский сектор находится не в самом лучшем состоянии, поэтому политика розничного игрока больше заточена на поддержание текущего бизнеса через качественный ребаланс розничного кредитного портфеля - это не слова менеджмента, лишь моя субъективная оценка. Такой подход приносит свои плоды, которые выражаются в способности генерировать капитал от операционной деятельности, проще говоря собственные средства растут за счёт капитализации прибыли, а не через дополнительные вливания от акционеров или размещение субординированного долга.

По 123 форме отчетности базовый капитал вырос на 38% до 47 млрд руб. - это важный показатель, принимающий на себя первый удар в случае шоков. Вместе с тем собственные средства продемонстрировали стагнацию на 5%. Причиной тому стало погашение суборда на сумму роста базового капитала, то есть банк укрепил позиции в капитале первого уровня, несмотря на выбытие суборда из капитала второго ранга.

#облигации #идеи #размещение

В поисках доходности - часть 2. Достаточность капитала (важный показатель для отчётности перед регулятором) значительно выше Тинькофф банка (Н1.1 - 7.37%): Н1.0 - 11.98% (мин 8%), Н1.1 (базовый капитал) - 11.22% (мин 4.5%). Следует заметить, что Тинькофф чаще всего выплачивает крупные дивиденды, поэтому технически нормативы занижены, тогда как практически они могут быть выше. Тем не менее это даёт основание полагать, что «запас быстрого буфера» ХКБ значительно выше, что хорошо с точки зрения кредитной оценки при экстраординарных событиях. Менеджмент также сообщал о применении повышенных требований к розничным клиентам, поэтому переход на новые базельские «надбавки» и ужесточение правил потребительского кредитования не так сильно скажутся на капитале.

В коротком посту я уделяю больше внимание капиталу, так как чем лучше банки готовы к стагнации в потребительском секторе, тем выше шансы остаться на плаву. Я думаю, что ХКБ выделяется с положительной стороны в этом вопросе. Уровень просрочки также ниже Тинькофф (7.4%) - 4.2% на конец первого полугодия по МСФО. Основным источником фондирования бизнеса выступают клиентские средства физических лиц - в этой части диверсификация отсутствует. Ликвидности на балансе немного, однако при необходимости активно привлекают средства на залоговой основе.

Предварительная ставка купона с офертой через 3 года составляет 9.0-9.5%, что соответствует премии к кривой доходности Тинькофф около 130-180 бп при разнице в кредитных рейтингах в одну ступень. На мой взгляд чрезмерно много, учитывая активную погоню за доходностью крупными инвесторами. Я оцениваю премию кривой ХКБ над Тинькофф в размере 30-40 бп (позитивный сценарий - доходность 8.5%) или 40-50 (базовый сценарий - доходность 8.6%). Таким образом, если книгу заявок закроют по нижней границе доходности (9.31%), потенциал роста цены на вторичном рынке составит около 2%.

Соблюдайте риск менеджмент - не несите все деньги. Такие истории лишь на короткий срок с учётом ситуации в потребсекторе.

#облигации #идеи #размещение

В коротком посту я уделяю больше внимание капиталу, так как чем лучше банки готовы к стагнации в потребительском секторе, тем выше шансы остаться на плаву. Я думаю, что ХКБ выделяется с положительной стороны в этом вопросе. Уровень просрочки также ниже Тинькофф (7.4%) - 4.2% на конец первого полугодия по МСФО. Основным источником фондирования бизнеса выступают клиентские средства физических лиц - в этой части диверсификация отсутствует. Ликвидности на балансе немного, однако при необходимости активно привлекают средства на залоговой основе.

Предварительная ставка купона с офертой через 3 года составляет 9.0-9.5%, что соответствует премии к кривой доходности Тинькофф около 130-180 бп при разнице в кредитных рейтингах в одну ступень. На мой взгляд чрезмерно много, учитывая активную погоню за доходностью крупными инвесторами. Я оцениваю премию кривой ХКБ над Тинькофф в размере 30-40 бп (позитивный сценарий - доходность 8.5%) или 40-50 (базовый сценарий - доходность 8.6%). Таким образом, если книгу заявок закроют по нижней границе доходности (9.31%), потенциал роста цены на вторичном рынке составит около 2%.

Соблюдайте риск менеджмент - не несите все деньги. Такие истории лишь на короткий срок с учётом ситуации в потребсекторе.

#облигации #идеи #размещение

ЕЦБ перешёл к новому раунду стимулирования экономики. По итогам заседания денежные власти снизили депозитную ставку с -0.4 до -0.5% и запускают очередной печатный станок по выкупу активов с рынка с ежемесячным объемом 20 млрд евро. Недолго продлились фантазии чиновников, что экономика здорова и способна в нынешнем мировом бизнес цикле демонстрировать рост без экзотических инструментов. Тем не менее, это ещё не гарантирует успех, чему подтверждение прошлые раунды покупки активов. Инвесторы устремились скупать долговые активы на фоне текущих новостей. Даже российские ОФЗ без значительных оборотов несколько подорожали, однако главное ещё впереди - ФРС. Американский регулятор сейчас обеспечивает главные настроения на рыке в среднесрочной и долгосрочной перспективе вместе с Трампом, и на мой взгляд, ожидания инвесторов о готовности ФРС пойти на очень «голубиный» тон могут не оправдаться. Я считаю, заседание на следующей неделе буде похожим на июльское, то есть оно не станет драйвером для ралли долговых активов (хотя послабление ДКП скорее всего произойдёт), потому что необходимые аргументы (кроме глобального замедления) за более низкие ставки чиновники из США ещё не получили, чтобы не говорил Президент.

#экономика #сша #фрс #ставка

#экономика #сша #фрс #ставка

А пока все основные валюты развивающихся стран дорожают против доллара, особенно Турция, которая снизила ставку недельного репо (аналог ключевой) с 19.75 до 16.5% - сильнее прогнозов. Я по-прежнему рекомендую турецкие облигации в долларах США. Иногда инвесторы любят играться в локальные бумаги, но не все дают доступ на этот рынок.

Пост на стебную тему как мы и говорили. Прошло полтора месяца с последнего поста, в котором мы с вами попытались смоделировать дальнейшую динамику первого эшелона облигаций США и долговых инструментов второго эшелона ЕМ и США. Пока все складывается в рамках консенсус прогноза: первоклассные выпуски после сильного роста в течение августа скорректировать вниз в сентябре (ETF LQD опустился на 3.8%), а сектор «мусорных» облигаций подорожал в цене (ETF HYG) и выступил вселенной стабильности несмотря на рост доходности UST c 1.45 до 1.89%. Проще говоря заложенные ожидания, что регулятор США быстро опустит ставку сходят на нет. Также стали появляться очередные позитивные новости по торговой сделке США и Китая, хоть и без очередной конкретики. Что делать дальше? На мой взгляд текущую аллокацию портфеля по «качеству» можно сохранить, потому что я рекомендовал смотреть сектора защитные или страны, испытавшие давление из-за политических разногласий, повлёкшие за собой экономические потрясения - Турция. В Анкаре сейчас идёт отличный цикл снижения ставки, валюта демонстрирует хороший рост есть смысл увеличить вложения в компании, которые страховали риски валютными свопами (долги в долларах меняли на лиры). Или например Индия, мне нравится их второй эшелон - очень большие премии, а первичные размещения пользуются большим спросом. Правительство старается стимулировать рост экономики разными путями, даже рассматривается вопрос снижения налогов. Самое главное они имеют больший запас ставки для снижения в отличие от Европы. Аргентина разочаровала, однако телекомы не вызывают опасения - смотрите самые которые бумаги. Завтра завершу пост дальнейшими мыслями.

#стратегия #облигации

#стратегия #облигации

Нефтяные инфраструктуры Саудовской Аравии были атакованы, о чем говорит информационное агентство Reuters. Добыча сильно упала, а Саудиты, напомню, одни из главных игроков на этом рынке. Более подробной информации нет, кроме некоторых цифр, которые можно почитать в этой статье. В общем, если говорить коротко, то подобные новости это в первую очередь инфляционные настроения США (например), когда растёт стоимость сырья - особенно нефть. Именно таким образом может интерпретироваться рынком подобная ситуация, а это естественно негативно для USD облигаций первого эшелона. Мы должны понимать, что новость пока не носит фундаментальное значение для ФРС, но спекуляции начнутся.

#нефть #рубль #ставка #фрс

#нефть #рубль #ставка #фрс

На офшорном рынке начались торги. Российский рубль против доллара открылся сильным ростом на фоне атаки нефтяных инфраструктур одной крупной компании в Саудовской аравии. В настоящий момент доллар стоит 63.95 рублей против 64.4 рублей в пятницу. При этом наша валюта даже достигала 63.7 рублей. Нефтяные котировки WTI дорожают на 8% с $55 дои $59.3 за баррель. Ну что, можно ожидать сильное открытие рынка облигаций? По крайне мере, пока не заговорили в СМИ о будущих инфляционных рисках в США и все в этом духе. Ждём подробности от «саудитов».

{kind=link}

Все основные валюты развивающихся стран дешевеют против доллара после сильного роста котировок нефти. Рынок ОФЗ стабилен, а рубль пока лидер роста стран ЕМ. Я честно говоря думал, что мы увидим краткосрочный позитив в облигациях России, но понимал, что реально происходящее больше повышение инфляционных ожиданий, о чем писал в предыдущем посте. Видимо этот факт сейчас сильнее всего, что конечно оправдано. Есть позитивный момент текущей ситуации - эмитенты на российском рынке будут размещать с более привлекательной ставкой купона, по крайне мере, как инвестор, я бы постарался не продавливать купон вниз в ходе размещения. Скоро узнаем. До конца месяца ожидается более 10 новых облигаций - много чего интересного, обязательно поделюсь идеями.

#валюта #фрс #облигации

#валюта #фрс #облигации

Сегодня прошёл сбор заявок на трёхлетние облигации Тинькофф Банка. Доходность сформировалась на уровне 8.42%, что соответствует премии около 170 бп относительно суверенных облигаций России. В этой новости есть два важных и интересных факта. Первое: в отличие от размещений других долговых обязательств прочих эмитентов в последние 2-3 недели, облигации банка проданы с премией - к кривой вторичного долга в размере 40 пунктов. Второе. Инвесторы переоценили стоимость долга на более справедливую рыночную оценку - в апреле также трёхлетние бумаги проданы с премией 170 бп, тогда как сейчас вторичный рынок оценивал примерно по 125 бп (на уровне эмитента первого эшелона РН Банк). Я считаю оценка адекватна, кроме того, вчера уже обращал внимание, что инвесторы не станут так агрессивно работать на первичном рынке, то есть новые облигации не будут являться драйвером роста вторичного рынка, как иногда было в конце августа и сентября. В качестве страховки от рисков, которые возникли на рынке, все потребуют премию. Это не единичный и случайный кейс, это реальность текущего краткосрочного рынка. Нам инвесторам только на руку, учитывая завтрашнее открытие книги по облигациям Хоум Кредит Банк. Более того, не забывайте о финальном заседании ФРС по долларовой ключевой ставке в среду. Мы уже обсуждали с вами этот вопрос последние месяцы - не ожидаю «голубиных» высказываний, разочарований окажется больше чем наоборот: с такой «инфляционной» макроэкономикой сделать что-либо трудно. Мои ставки именно такие. Кроме того, хотелось бы узнать, что происходит с балансом ФРС, в последнее время он растёт, неужели программу количественного смягчения запустили или кому-то не хватает ликвидности? Данные можно посмотреть на сайте.

Российская валюта (63.82) относительно доллара делает вторую попытку укрепления, приближаясь к важным уровням сопротивления (63.7). Основным драйвером выступил рост цен на нефть, тогда как свежие денежные потоки иностранцев практически отсутствуют. При этом вчерашнее заседание американского регулятора прошло в рамках прогноза большинства участников рынка и дает основание предполагать, что денежные власти продолжат снижать ставку по федеральным фондам и готовы пойти на другие нестандартные шаги для стимулирования экономики, хотя естественно прямо об этом не говорили. Меня честно говоря удивило заседание своей бесполезностью, по-хорошему инвесторы так и не поняли, а что дальше? Ощущения оказались именно такими, как и реакция на фондовом рынке США в виде падения и быстрого закрытия гэпа вниз. Особенно понравились прогнозы членов правления ФРС, которые не имеют нормального консенсуса: одни за сохранение, другие за снижение, третьи за повышение. Решение ФРС больше похоже на задабривание критикующего Дональда Трампа и самого рынка, по сути давно диктующего условия ведущим ЦБ. Видимо декабрь 2018 года сильно запомнился многими и никто не хочет повторения. В целом регулятор сделал абсолютно все верно, в нынешних условиях лучше оставаться в домике и избегать острых слов. Однако для глобального капитала это всегда неопределенность, а значит краткосрочные шоки на рынках все еще впереди до конца года, учитывая такую невнятную политику ФРС, проводимую в последнее время.

#фрс #ставка #валюта

#фрс #ставка #валюта

Сегодня на долговом рынке прошло знаковое событие. Эмитент первого эшелона из корпоративного сектора разместил рублевые облигации на 5-летнем сроке с премией 55 базисных пунктов (бп) относительно рублевой суверенной кривой. Если мне не изменяет память - это лучшая и самая низкая премия в этом году. Согласно индексу БонДовик по рублевым облигациям, премия первого эшелона над ОФЗ сейчас составляет около 85 бп. за дюрацию 2.5 года. Счастливчиком стала компания Норильский Никель, установившая купон в размере 7.2% годовых и увеличившая объем эмиссии с 10 до 25 млрд руб.

Интересно отметить, что в рублях размещаться экспортерам намного выгодней чем в долларах, несмотря на такие низкие доходности облигаций в иностранной валюте, заложившие ставку ФРС США на уровне, по моим оценкам, около 1% (сейчас 1.75%). Выгода составляет около 20 бп, вроде незначительно на первый взгляд, однако в абсолютном значении снижение расходов существенно. В целом корпоративные облигации с начала сентября опережают государственные бумаги по темпам снижения доходности на 20-40 бп, что пока соответствует заложенному мною прогнозу, хотя еще позавчера вырисовывалась неоднозначная картина в ходе первичных размещений. Конкретных сигналов, чтобы перекладываться в ОФЗ до пяти лет я пока не вижу, слишком много неопределенностей. Про более дальние ОФЗ не говорю – там своя жизнь.

Однако, чтобы не оставлять вас без торговых идей, советую обратить внимание на дебютное размещение облигаций строительного игрока - Атомстройкомплекс. Книга состоится 23 сентября. Предполагаемая ставка купона около 12% годовых. Мне довелось пообщаться с менеджментом, который в целом убедил о сильных позициях компании в регионе (свердловская область - один из самых самодостаточных субъектов). Самое главное, что ее можно отнести к игрокам с вертикальной интеграцией, то есть они контролируют практически весь процесс расходов. Размещение - это желание познакомить себя. Основные кредиторы - госбанки. Если вам интересно, всегда могу написать мини кредитный комментарий.

#облигации #первичка #стратегия

Интересно отметить, что в рублях размещаться экспортерам намного выгодней чем в долларах, несмотря на такие низкие доходности облигаций в иностранной валюте, заложившие ставку ФРС США на уровне, по моим оценкам, около 1% (сейчас 1.75%). Выгода составляет около 20 бп, вроде незначительно на первый взгляд, однако в абсолютном значении снижение расходов существенно. В целом корпоративные облигации с начала сентября опережают государственные бумаги по темпам снижения доходности на 20-40 бп, что пока соответствует заложенному мною прогнозу, хотя еще позавчера вырисовывалась неоднозначная картина в ходе первичных размещений. Конкретных сигналов, чтобы перекладываться в ОФЗ до пяти лет я пока не вижу, слишком много неопределенностей. Про более дальние ОФЗ не говорю – там своя жизнь.

Однако, чтобы не оставлять вас без торговых идей, советую обратить внимание на дебютное размещение облигаций строительного игрока - Атомстройкомплекс. Книга состоится 23 сентября. Предполагаемая ставка купона около 12% годовых. Мне довелось пообщаться с менеджментом, который в целом убедил о сильных позициях компании в регионе (свердловская область - один из самых самодостаточных субъектов). Самое главное, что ее можно отнести к игрокам с вертикальной интеграцией, то есть они контролируют практически весь процесс расходов. Размещение - это желание познакомить себя. Основные кредиторы - госбанки. Если вам интересно, всегда могу написать мини кредитный комментарий.

#облигации #первичка #стратегия

Сегодня в секторе развивающихся стран ньюсмейкером стала Индия. Правительство приняло решение снизить корпоративную эффективную ставку налога до 25 с 30%. Дополнительные привилегии относятся к новым организациям, которые зарегистрируются с 1 октября и после этой даты – налог опустится до 17%. Новость не является сюрпризом, поскольку прогнозный бюджет страны предполагал налоговые стимулирования, кроме того, на канале я обращал ваше внимание о возможной реализации данного сценария. Хорошо, что слова чиновников подтвердились на практике, поскольку перед инвестированием в еврооблигации индийских компаний мы с командой рассчитывали на этот шаг. Еще раз говорю, кредитные премии индийских компаний на рынке валютного долга остаются широкими, хотя любые краткосрочные шоки в торговых отношениях США и Китая могут негативно сказаться на стоимости облигаций, имейте в виду. Фискальное смягчение в части налогов естественно негативный момент для локальных гособлигаций, поскольку подобные вещи будут финансироваться дополнительным навесом нового государственного займа. Однако отрицательная реакция внутренних бумаг должна быть краткосрочной, по мере внешних позитивных факторов все нормализуется.

#индия #экономика #облигации

#индия #экономика #облигации