💬 Наблюдение: Власти намерены лишить россиян кредитов «за пять минут»

Планируемые меры по охлаждению потребительского кредитования: Финансово-экономические власти обсуждают дополнительные меры, включая ужесточение показателя долговой нагрузки (ПДН) и увеличение времени на оформление кредитов.

Нерациональное поведение заемщиков: Многие заемщики ведут себя нерационально при выборе кредитов — не сравнивают предложения и не читают условия договоров.

Рост потребительского кредитования: За первое полугодие 2024 года портфель потребительских кредитов вырос на 9,8%, опередив рост ипотеки.

Ужесточение условий ЦБ: Центральный банк усиливает меры по ограничению потребительского кредитования, включая повышение макронадбавок и лимитов на кредиты для заемщиков с высокой долговой нагрузкой.

Ожидаемое увеличение отказов в выдаче кредитов: Банки будут чаще отказывать в кредитах и выдавать их только заемщикам с низкой долговой нагрузкой (не более 30% от дохода).

#кредиты #банки

Планируемые меры по охлаждению потребительского кредитования: Финансово-экономические власти обсуждают дополнительные меры, включая ужесточение показателя долговой нагрузки (ПДН) и увеличение времени на оформление кредитов.

Нерациональное поведение заемщиков: Многие заемщики ведут себя нерационально при выборе кредитов — не сравнивают предложения и не читают условия договоров.

Рост потребительского кредитования: За первое полугодие 2024 года портфель потребительских кредитов вырос на 9,8%, опередив рост ипотеки.

Ужесточение условий ЦБ: Центральный банк усиливает меры по ограничению потребительского кредитования, включая повышение макронадбавок и лимитов на кредиты для заемщиков с высокой долговой нагрузкой.

Ожидаемое увеличение отказов в выдаче кредитов: Банки будут чаще отказывать в кредитах и выдавать их только заемщикам с низкой долговой нагрузкой (не более 30% от дохода).

#кредиты #банки

Спешим сообщить, что сейчас вы можете попасть в сообщество по криптовалютному рынку бесплатно, пройдя небольшую викторину.

Для этого перейдите в @Birzhevik_CryptoGidbot, нажмите кнопку «🎁 Викторина», ответьте на несколько вопросов на тему крипты и получите доступ в сообщество.

Напоминаем, что там публикуются:

Присоединяйтесь, вам понравится 😉

Please open Telegram to view this post

VIEW IN TELEGRAM

💬 Наблюдение: Ипотека со снижением ставки от Альфа-Банка, россияне жалуются на блокировки карт.

Альфа-Банк запустит ипотеку с опцией снижения ставки вслед за ключевой, рассказывает РБК. Клиенты банка смогут включать такой пункт в договор при оформлении ипотеки на строящееся и готовое жилье по рыночным программам. Применить снижение ставки можно будет один раз на любом сроке кредита, достаточно будет направить запрос в банк. Новая услуга позволит поддержать выдачи рыночной ипотеки в условиях высоких ставок, но также улучшит пользовательский опыт, считают в банке.

Россияне жалуются на блокировки карт и счетов из-за нового закона, сообщает Forbes. Вступившие в силу поправки в 161-ФЗ обязали банки возвращать клиентам в полном объеме все средства, отправленные мошенникам, если получатель «засветился» в специальной базе данных Банка России. Для некоторых граждан перевод, поставленный банком под сомнение, или внезапно полученное смс о блокировке вылились в потерю доступа к дистанционному банковскому обслуживанию сразу во всех кредитных организациях. Банкиры признают: обкатка новых требований пока идет неидеально.

Власти планируют усилить контроль за сделками на финансовом рынке, пишут «Известия» со ссылкой на законопроект, одобренный правительственной комиссией. Банки, МФО, страховые и лизинговые компании должны будут согласовывать с ФАС покупку даже небольших конкурентов. Сейчас сделку нужно одобрять, только если речь идет о приобретении крупных игроков (например, когда банк дороже 29 млрд рублей). Причины ужесточения — в растущей концентрации на финансовом рынке и уходе иностранных игроков.

В июле доля ипотечных кредитов в общем объеме выданных кредитных средств сократилась в два раза и составила меньше четверти, обращает внимание «Коммерсант» на данные одного из крупнейших бюро кредитных историй. По словам экспертов, это связано со сворачиванием льготных госпрограмм и высокой ключевой ставкой. Вместе с тем они ожидают дальнейшего сокращения доли ипотеки в пользу необеспеченных кредитов и не исключают перетока средств граждан из кредитных продуктов в накопительные.

Обзор от Банки.ру

#кредиты #банки #ипотека

Альфа-Банк запустит ипотеку с опцией снижения ставки вслед за ключевой, рассказывает РБК. Клиенты банка смогут включать такой пункт в договор при оформлении ипотеки на строящееся и готовое жилье по рыночным программам. Применить снижение ставки можно будет один раз на любом сроке кредита, достаточно будет направить запрос в банк. Новая услуга позволит поддержать выдачи рыночной ипотеки в условиях высоких ставок, но также улучшит пользовательский опыт, считают в банке.

Россияне жалуются на блокировки карт и счетов из-за нового закона, сообщает Forbes. Вступившие в силу поправки в 161-ФЗ обязали банки возвращать клиентам в полном объеме все средства, отправленные мошенникам, если получатель «засветился» в специальной базе данных Банка России. Для некоторых граждан перевод, поставленный банком под сомнение, или внезапно полученное смс о блокировке вылились в потерю доступа к дистанционному банковскому обслуживанию сразу во всех кредитных организациях. Банкиры признают: обкатка новых требований пока идет неидеально.

Власти планируют усилить контроль за сделками на финансовом рынке, пишут «Известия» со ссылкой на законопроект, одобренный правительственной комиссией. Банки, МФО, страховые и лизинговые компании должны будут согласовывать с ФАС покупку даже небольших конкурентов. Сейчас сделку нужно одобрять, только если речь идет о приобретении крупных игроков (например, когда банк дороже 29 млрд рублей). Причины ужесточения — в растущей концентрации на финансовом рынке и уходе иностранных игроков.

В июле доля ипотечных кредитов в общем объеме выданных кредитных средств сократилась в два раза и составила меньше четверти, обращает внимание «Коммерсант» на данные одного из крупнейших бюро кредитных историй. По словам экспертов, это связано со сворачиванием льготных госпрограмм и высокой ключевой ставкой. Вместе с тем они ожидают дальнейшего сокращения доли ипотеки в пользу необеспеченных кредитов и не исключают перетока средств граждан из кредитных продуктов в накопительные.

Обзор от Банки.ру

#кредиты #банки #ипотека

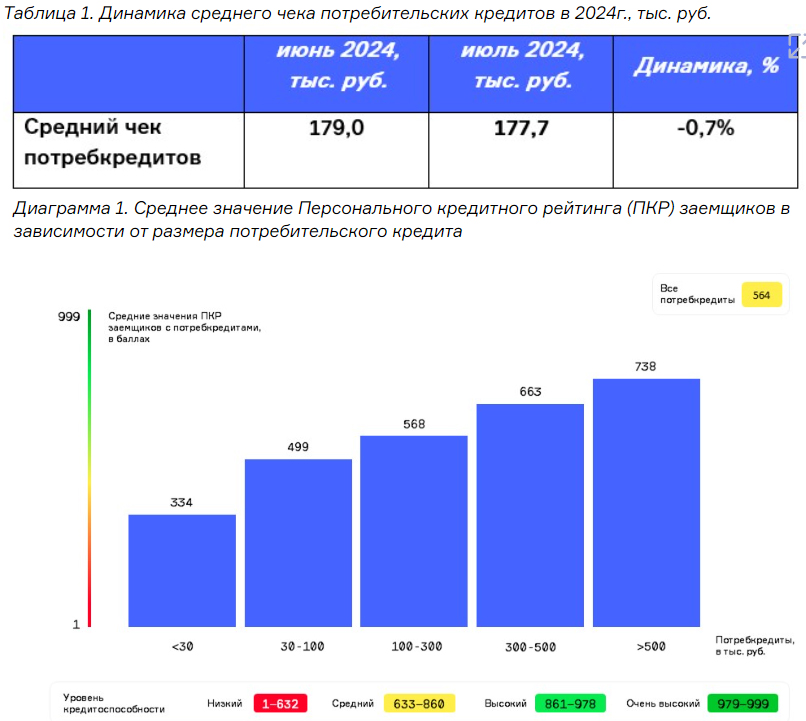

💬 Наблюдение: В июле средний размер потребкредита составил 177,7 тыс. руб.

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года средний размер выданных потребительских кредитов составил 177,7 тыс. руб., сократившись по сравнению с предыдущим месяцем на 0,7% (в июне 2024 года - 179,0 тыс. руб.) (Таблица 1).

В свою очередь по сравнению с началом года средний чек выданных потребкредитов в июле 2024 года, напротив, вырос на 21,7% (в январе 2024 года – 146,0 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в июле 2024 года был отмечен в Москве (312,6 тыс. руб.), Санкт-Петербурге (252,9 тыс. руб.), Московской области (234,2 тыс. руб.), Ханты-Мансийском АО (219,4 тыс. руб.) и Республике Татарстан (217,6 тыс. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека потребкредита (среди 30 регионов РФ – лидеров в этом типе розничных кредитов) в июле 2024 года по сравнению с предыдущим месяцем продемонстрировали Кемеровская область (-14,5%), Краснодарский край (-5,0%), Саратовская область (-2,9%), а также Республика Башкортостан (-2,8%) и Красноярский край (-2,3%). В то же время в ряде регионов из топ-30 в июле был отмечен рост данного показателя, в том числе в Республике Татарстан (+10,8%), Нижегородской области (+4,7%), Забайкальском крае (+3,8%), Волгоградской области (+3,0%) и Алтайском крае (+2,5%). В Москве средний чек потребкредита за месяц сократился на 1,4%, а в Санкт-Петербурге, напротив, вырос на 1,3% (Таблица 2).

«В последние месяцы средний размер потребительского кредита стабилизировался на уровне 170 - 180 тысяч рублей. При этом стабильность данного показателя в июне-июле наблюдалась на фоне снижения количества и объемов выданных потребкредитов. Во многом это является следствием жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. Вместе с тем, благодаря возросшим доходам граждан, их кредитная и потребительская активность по-прежнему находится на достаточно высоком уровне, обеспечивая стабильное развитие рынка необеспеченного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

По данным кредиторов, передающих сведения в Национальное бюро кредитных историй (НБКИ), в июле 2024 года средний размер выданных потребительских кредитов составил 177,7 тыс. руб., сократившись по сравнению с предыдущим месяцем на 0,7% (в июне 2024 года - 179,0 тыс. руб.) (Таблица 1).

В свою очередь по сравнению с началом года средний чек выданных потребкредитов в июле 2024 года, напротив, вырос на 21,7% (в январе 2024 года – 146,0 тыс. ед.).

При этом среднее значение Персонального кредитного рейтинга (ПКР) заемщика по потребительским кредитам составляет 564 балла (минимальное значение – 1 балл, максимальное – 999 баллов) (Диаграмма 1).

Наибольший средний размер выданных потребительских кредитов в регионах РФ (среди 30 регионов – лидеров в данном сегменте розничного кредитования) в июле 2024 года был отмечен в Москве (312,6 тыс. руб.), Санкт-Петербурге (252,9 тыс. руб.), Московской области (234,2 тыс. руб.), Ханты-Мансийском АО (219,4 тыс. руб.) и Республике Татарстан (217,6 тыс. руб.).

Что касается региональной динамики данного показателя, то самое серьезное сокращение среднего чека потребкредита (среди 30 регионов РФ – лидеров в этом типе розничных кредитов) в июле 2024 года по сравнению с предыдущим месяцем продемонстрировали Кемеровская область (-14,5%), Краснодарский край (-5,0%), Саратовская область (-2,9%), а также Республика Башкортостан (-2,8%) и Красноярский край (-2,3%). В то же время в ряде регионов из топ-30 в июле был отмечен рост данного показателя, в том числе в Республике Татарстан (+10,8%), Нижегородской области (+4,7%), Забайкальском крае (+3,8%), Волгоградской области (+3,0%) и Алтайском крае (+2,5%). В Москве средний чек потребкредита за месяц сократился на 1,4%, а в Санкт-Петербурге, напротив, вырос на 1,3% (Таблица 2).

«В последние месяцы средний размер потребительского кредита стабилизировался на уровне 170 - 180 тысяч рублей. При этом стабильность данного показателя в июне-июле наблюдалась на фоне снижения количества и объемов выданных потребкредитов. Во многом это является следствием жесткой денежно-кредитной политики регулятора по охлаждению кредитного рынка. Вместе с тем, благодаря возросшим доходам граждан, их кредитная и потребительская активность по-прежнему находится на достаточно высоком уровне, обеспечивая стабильное развитие рынка необеспеченного кредитования» — Директор по маркетингу НБКИ Алексей Волков

#кредиты #банки

{kind=link}

💬 Наблюдение: Карты и счета россиян стали блокировать из-за нового закона

Вступление в силу нового закона: С 25 июля российские банки обязаны блокировать подозрительные переводы и возвращать средства, если получатель указан в базе данных ЦБ.

Три сценария блокировок:

🔹Мошенники открывают счет на имя человека, что приводит к блокировке его карт в нескольких банках.

🔹Блокировки при расчетах между физлицами и юрлицами, например, при переводе денег знакомым или оплате мобильной связи.

🔹Подозрительные крупные переводы самому себе на счет в другом банке.

Рост числа жалоб на блокировки: Пользователи банков начали чаще жаловаться на блокировки счетов и дистанционного обслуживания из-за нового закона.

Меры по предотвращению мошенничества: Банк должен приостановить подозрительный перевод на два дня, связаться с клиентом и сообщить об этом в ЦБ.

ЦБ заверяет в маловероятности ошибок: Центральный банк России утверждает, что попадание добропорядочных клиентов в базу данных маловероятно, но при этом доступ к платежным средствам временно приостанавливается, если данные клиента попадают в базу.

#цбрф #банки

Вступление в силу нового закона: С 25 июля российские банки обязаны блокировать подозрительные переводы и возвращать средства, если получатель указан в базе данных ЦБ.

Три сценария блокировок:

🔹Мошенники открывают счет на имя человека, что приводит к блокировке его карт в нескольких банках.

🔹Блокировки при расчетах между физлицами и юрлицами, например, при переводе денег знакомым или оплате мобильной связи.

🔹Подозрительные крупные переводы самому себе на счет в другом банке.

Рост числа жалоб на блокировки: Пользователи банков начали чаще жаловаться на блокировки счетов и дистанционного обслуживания из-за нового закона.

Меры по предотвращению мошенничества: Банк должен приостановить подозрительный перевод на два дня, связаться с клиентом и сообщить об этом в ЦБ.

ЦБ заверяет в маловероятности ошибок: Центральный банк России утверждает, что попадание добропорядочных клиентов в базу данных маловероятно, но при этом доступ к платежным средствам временно приостанавливается, если данные клиента попадают в базу.

#цбрф #банки

https://www.youtube.com/watch?v=BiuUOIUTqxQ

0:00 - Обвал рынка продолжается, дна не видно!

01:09 - Инфляционные ожидания, инфляция, ключевая ставка Цб Рф.

11:38 - Снижение % ставки Фрс.

13:47 - Индекс Rgbi (Офз).

17:10 - Индекс Ммвб.

25:52 - Юань/Рубль.

27:47 - Сбербанк, Тинькофф, Лукойл, Татнефть, Газпром нефть, Северсталь, Нлмк, Мосбиржа, Роснефть.

32:25 - Мечел, Распадская.

33:51 - Итоги обзора.

0:00 - Обвал рынка продолжается, дна не видно!

01:09 - Инфляционные ожидания, инфляция, ключевая ставка Цб Рф.

11:38 - Снижение % ставки Фрс.

13:47 - Индекс Rgbi (Офз).

17:10 - Индекс Ммвб.

25:52 - Юань/Рубль.

27:47 - Сбербанк, Тинькофф, Лукойл, Татнефть, Газпром нефть, Северсталь, Нлмк, Мосбиржа, Роснефть.

32:25 - Мечел, Распадская.

33:51 - Итоги обзора.

YouTube

КРАХ РЫНКА АКЦИЙ РОССИИ! ММВБ ПО 2700! ГДЕ ДНО?! ПАНИКА НА БИРЖЕ! ЦБ РФ! ФРС! ЛУКОЙЛ СБЕР СЕВЕРСТАЛЬ

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: В июле выдача ипотеки упала более чем вдвое

В июле российские банки выдали ипотеки на сумму 356 млрд рублей. Относительно июня выдача ипотеки упала вдвое, говорится в материалах Центробанка, В июне было выдано ипотеки на 788 млрд рублей.

В ЦБ отметили, что сокращение выдач было ожидаемым, так как в июне выдача ипотеки была аномально высокой. Люди стремились оформить ипотеку на выгодных условиях перед изменением популярных льготных программ. В ЦБ подчеркнули, что сравнивать показатели июня и июля некорректно из-за ажиотажного спроса.

По предварительным данным Центробанка, в июне из-за высокого спроса темпы роста ипотеки достигли 3,1%. В июле они замедлились до более сбалансированных 0,7%.

Выдача льготной ипотеки за месяц упала почти в четыре раза, с 679 млрд до 179 млрд рублей. Однако июльские цифры недостаточно показательны, так как банки выдавали льготные кредиты, оформленные до 1 июля по старым правилам. А обновлённая семейная ипотека начала действовать только после 11 июля.

Выдача рыночной ипотеки ускорились. В июне было выдано таких кредитов на 110 млрд рублей, в июле объем выдачи достиг 177 млрд рублей.

В Центробанке считают, что оценивать эффект от изменения льготных программ пока рано.

Ранее о падении выдачи ипотеки в июле сообщили в консалтинговой компании Frank RG. По оценке аналитиков, в июле 2024 года банки выдали ипотеки на сумму 348,5 млрд рублей. За месяц выдача жилищных кредитов снизилась на 55,1%.

#ипотека #недвижимость

В июле российские банки выдали ипотеки на сумму 356 млрд рублей. Относительно июня выдача ипотеки упала вдвое, говорится в материалах Центробанка, В июне было выдано ипотеки на 788 млрд рублей.

В ЦБ отметили, что сокращение выдач было ожидаемым, так как в июне выдача ипотеки была аномально высокой. Люди стремились оформить ипотеку на выгодных условиях перед изменением популярных льготных программ. В ЦБ подчеркнули, что сравнивать показатели июня и июля некорректно из-за ажиотажного спроса.

По предварительным данным Центробанка, в июне из-за высокого спроса темпы роста ипотеки достигли 3,1%. В июле они замедлились до более сбалансированных 0,7%.

Выдача льготной ипотеки за месяц упала почти в четыре раза, с 679 млрд до 179 млрд рублей. Однако июльские цифры недостаточно показательны, так как банки выдавали льготные кредиты, оформленные до 1 июля по старым правилам. А обновлённая семейная ипотека начала действовать только после 11 июля.

Выдача рыночной ипотеки ускорились. В июне было выдано таких кредитов на 110 млрд рублей, в июле объем выдачи достиг 177 млрд рублей.

В Центробанке считают, что оценивать эффект от изменения льготных программ пока рано.

Ранее о падении выдачи ипотеки в июле сообщили в консалтинговой компании Frank RG. По оценке аналитиков, в июле 2024 года банки выдали ипотеки на сумму 348,5 млрд рублей. За месяц выдача жилищных кредитов снизилась на 55,1%.

#ипотека #недвижимость

💬 Наблюдение: У Т-Банка появится свой маркетплейс, россияне несут деньги на вклады.

Т-Банк запустит свой сервис продажи онлайн-товаров, узнали «Ведомости». Источники издания назвали новый сервис «маркетплейсом». Представитель банка, в свою очередь, уточнил, что это будет не маркетплейс «в буквальном смысле», и пообещал, что банк скоро «всех удивит». Эксперты считают, что в России уже сейчас довольно высокая конкуренция между маркетплейсами, поэтому еще одному игроку будет «очень-очень непросто», тем более что у Т-Банка нет складов и первоначальной базы селлеров.

В августе крупнейшие банки провели новый раунд повышения ставок по вкладам — теперь деньги можно положить под 19% годовых. После подъема ключевой в июле до 18% доходность по депозитам увеличилась до уровней марта-апреля 2022 года. Благодаря этому только во II квартале объем сбережений граждан прирос на 1,9 трлн рублей. «Известия» разбирались, ставки по вкладам на какие сроки сейчас наиболее привлекательны.

#банки #вклады

Т-Банк запустит свой сервис продажи онлайн-товаров, узнали «Ведомости». Источники издания назвали новый сервис «маркетплейсом». Представитель банка, в свою очередь, уточнил, что это будет не маркетплейс «в буквальном смысле», и пообещал, что банк скоро «всех удивит». Эксперты считают, что в России уже сейчас довольно высокая конкуренция между маркетплейсами, поэтому еще одному игроку будет «очень-очень непросто», тем более что у Т-Банка нет складов и первоначальной базы селлеров.

В августе крупнейшие банки провели новый раунд повышения ставок по вкладам — теперь деньги можно положить под 19% годовых. После подъема ключевой в июле до 18% доходность по депозитам увеличилась до уровней марта-апреля 2022 года. Благодаря этому только во II квартале объем сбережений граждан прирос на 1,9 трлн рублей. «Известия» разбирались, ставки по вкладам на какие сроки сейчас наиболее привлекательны.

#банки #вклады

💬 Наблюдение: в июле средний размер автокредита составил 1,48 млн. руб

Средний размер автокредита в июле 2024 года составил 1,48 млн рублей, что на 0,6% больше, чем в июне 2024 года. В годовом выражении показатель практически не изменился.

Наибольшие суммы автокредитов выданы в Москве и Подмосковье, Санкт-Петербурге, а также в Ханты-Мансийском АО и Ленинградской области.

В ряде регионов отмечен рост среднего чека автокредита, особенно в Оренбургской (+6,5%) и Тульской (+7,6%) областях. Однако в некоторых регионах наблюдается снижение, например, в Ленинградской области и Москве.

Средний персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов, а для крупных кредитов (более 3 млн рублей) – 731 балл, что свидетельствует о высоком кредитном качестве заемщиков.

Стабилизация среднего размера автокредита на уровне 1,40 - 1,48 млн рублей объясняется скидками и субсидированием ставок со стороны автопроизводителей и дистрибьюторов.

#кредиты #автокредиты

Средний размер автокредита в июле 2024 года составил 1,48 млн рублей, что на 0,6% больше, чем в июне 2024 года. В годовом выражении показатель практически не изменился.

Наибольшие суммы автокредитов выданы в Москве и Подмосковье, Санкт-Петербурге, а также в Ханты-Мансийском АО и Ленинградской области.

В ряде регионов отмечен рост среднего чека автокредита, особенно в Оренбургской (+6,5%) и Тульской (+7,6%) областях. Однако в некоторых регионах наблюдается снижение, например, в Ленинградской области и Москве.

Средний персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов, а для крупных кредитов (более 3 млн рублей) – 731 балл, что свидетельствует о высоком кредитном качестве заемщиков.

Стабилизация среднего размера автокредита на уровне 1,40 - 1,48 млн рублей объясняется скидками и субсидированием ставок со стороны автопроизводителей и дистрибьюторов.

#кредиты #автокредиты

Киргизские банки вводят ограничения по переводам заграницу.

Не хотите зависеть от этих ограничений?

Не позволяйте банку решать, чем вы можете пользоваться!

Чат goswift — подскажут как решить любой денежный запрос.

#Promo

Не хотите зависеть от этих ограничений?

Не позволяйте банку решать, чем вы можете пользоваться!

Чат goswift — подскажут как решить любой денежный запрос.

#Promo

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 3 трлн рублей — на столько снизится объём выдачи ипотеки по итогам года, прогнозируют в Центробанке. Он не превысит 4,8 трлн рублей.

2) 650 млрд рублей — до этого уровня могут снизиться инвестиции в недвижимость в 2024 году, считают в консалтинговой компании IBC Real Estate. В прошлом году объём вложений был рекордным — 875 млрд рублей.

3) 356 млрд рублей — ипотечных кредитов на такую сумму выдали российские банки в июле. За месяц выдача ипотеки упала более чем вдвое.

4) 1,4 млн рублей — средняя ставка аренды ста самых дорогих московских квартир.

5) 854 тыс. рублей — минимальный первоначальный взнос, который требуется для покупки жилья на юге России.

6) 71,17 тыс. рублей — такой будет средняя нормативная стоимость «квадрата» в IV квартале 2024 года. Минстрой повысит показатель на 2%.

7) 510 — столько гостиничных номеров было введено в Москве в I полугодии. Это больше, чем за весь 2023 год, сообщили в компании NF Group.

8) 56 — столько дней в среднем требуется, чтобы продать «однушку», выяснили в Сбере. В июле однокомнатные и двухкомнатные квартиры быстрее всего продавались в Ростовской области.

9) 10% — на столько снизилась выручка застройщиков в июле. За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей.

10) 1% — такой будет ставка по кредитам на ИЖС с применением эскроу для девелоперов и строителей. Власти утвердили программу по субсидированию кредитов на ИЖС.

#недвижимость #ипотека #банки

1) 3 трлн рублей — на столько снизится объём выдачи ипотеки по итогам года, прогнозируют в Центробанке. Он не превысит 4,8 трлн рублей.

2) 650 млрд рублей — до этого уровня могут снизиться инвестиции в недвижимость в 2024 году, считают в консалтинговой компании IBC Real Estate. В прошлом году объём вложений был рекордным — 875 млрд рублей.

3) 356 млрд рублей — ипотечных кредитов на такую сумму выдали российские банки в июле. За месяц выдача ипотеки упала более чем вдвое.

4) 1,4 млн рублей — средняя ставка аренды ста самых дорогих московских квартир.

5) 854 тыс. рублей — минимальный первоначальный взнос, который требуется для покупки жилья на юге России.

6) 71,17 тыс. рублей — такой будет средняя нормативная стоимость «квадрата» в IV квартале 2024 года. Минстрой повысит показатель на 2%.

7) 510 — столько гостиничных номеров было введено в Москве в I полугодии. Это больше, чем за весь 2023 год, сообщили в компании NF Group.

8) 56 — столько дней в среднем требуется, чтобы продать «однушку», выяснили в Сбере. В июле однокомнатные и двухкомнатные квартиры быстрее всего продавались в Ростовской области.

9) 10% — на столько снизилась выручка застройщиков в июле. За семь месяцев 2024 года девелоперы заработали 2,9 трлн рублей.

10) 1% — такой будет ставка по кредитам на ИЖС с применением эскроу для девелоперов и строителей. Власти утвердили программу по субсидированию кредитов на ИЖС.

#недвижимость #ипотека #банки

💬 Наблюдение: Ставкам по вкладам предсказывают новый рост, россиянам грозят блокировки переводов.

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

💬 Наблюдение: По данным НБКИ в июле средний размер микрозайма «упал» ниже 10 тыс. рублей впервые с апреля текущего года

Снижение среднего размера микрозайма: В июле 2024 года средний размер микрозайма впервые с апреля снизился до 9,95 тыс. рублей, уменьшившись на 1,6% по сравнению с июнем.

Годовой рост: Несмотря на снижение в июле, средний размер микрозайма за год вырос на 5,6%, составив 9,95 тыс. рублей по сравнению с 9,43 тыс. рублей в июле 2023 года.

Региональные различия: Наибольший средний размер микрозайма зафиксирован в Москве (11,74 тыс. руб.) и Санкт-Петербурге (10,88 тыс. руб.), в то время как в регионах, таких как Республика Адыгея и Ставропольский край, произошло значительное снижение.

Влияние регулятора: Сокращение среднего размера микрозаймов связано с мерами ЦБ по охлаждению микрофинансового рынка, включая лимиты долговой нагрузки и снижение процентных ставок.

#моф #банки #кредиты

Снижение среднего размера микрозайма: В июле 2024 года средний размер микрозайма впервые с апреля снизился до 9,95 тыс. рублей, уменьшившись на 1,6% по сравнению с июнем.

Годовой рост: Несмотря на снижение в июле, средний размер микрозайма за год вырос на 5,6%, составив 9,95 тыс. рублей по сравнению с 9,43 тыс. рублей в июле 2023 года.

Региональные различия: Наибольший средний размер микрозайма зафиксирован в Москве (11,74 тыс. руб.) и Санкт-Петербурге (10,88 тыс. руб.), в то время как в регионах, таких как Республика Адыгея и Ставропольский край, произошло значительное снижение.

Влияние регулятора: Сокращение среднего размера микрозаймов связано с мерами ЦБ по охлаждению микрофинансового рынка, включая лимиты долговой нагрузки и снижение процентных ставок.

#моф #банки #кредиты

💬 Наблюдение: По данным НБКИ в июле доля новых автомобилей в общей структуре выданных автокредитов достигла 81,3%

Рост доли автокредитов на новые автомобили: В июле 2024 года количество выданных кредитов на покупку новых автомобилей составило 122,3 тыс., что составляет 81,3% от общего числа автокредитов. Это на 0,8 процентного пункта больше, чем в июне 2024 года.

Существенный годовой рост: По сравнению с июлем 2023 года, количество кредитов на новые автомобили выросло на 84,8%, а их доля увеличилась на 18,2 процентного пункта.

Сохранение высоких темпов выдачи: Высокие темпы выдачи автокредитов связаны с ожиданиями роста ставок и продолжающимися акциями и субсидиями от автопроизводителей.

Средний кредитный рейтинг: Средний Персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов.

#кредиты #автокредиты

Рост доли автокредитов на новые автомобили: В июле 2024 года количество выданных кредитов на покупку новых автомобилей составило 122,3 тыс., что составляет 81,3% от общего числа автокредитов. Это на 0,8 процентного пункта больше, чем в июне 2024 года.

Существенный годовой рост: По сравнению с июлем 2023 года, количество кредитов на новые автомобили выросло на 84,8%, а их доля увеличилась на 18,2 процентного пункта.

Сохранение высоких темпов выдачи: Высокие темпы выдачи автокредитов связаны с ожиданиями роста ставок и продолжающимися акциями и субсидиями от автопроизводителей.

Средний кредитный рейтинг: Средний Персональный кредитный рейтинг (ПКР) заемщиков по автокредитам составляет 685 баллов.

#кредиты #автокредиты

https://www.youtube.com/watch?v=3VycWYbQr_Q

0:00 - Рыночный фон.

01:22 - Важное объявление!

02:09 - Эмираты подставили Россию! Обвал импорта!

09:47 - Индекс Ммвб + Фьючерс.

12:24 - Индекс Ртс + Фьючерс.

12:35 - Пара юань/рубль.

12:59 - Нефть марки Brent.

13:18 - Природный газ.

13:33 - Драгоценные металлы.

14:34 - Итоги анализа.

0:00 - Рыночный фон.

01:22 - Важное объявление!

02:09 - Эмираты подставили Россию! Обвал импорта!

09:47 - Индекс Ммвб + Фьючерс.

12:24 - Индекс Ртс + Фьючерс.

12:35 - Пара юань/рубль.

12:59 - Нефть марки Brent.

13:18 - Природный газ.

13:33 - Драгоценные металлы.

14:34 - Итоги анализа.

YouTube

Анализ рынка 28.08 / Гиперинфляция в России / Эмираты и Китай кинули нас / У Цб Рф связаны руки!

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

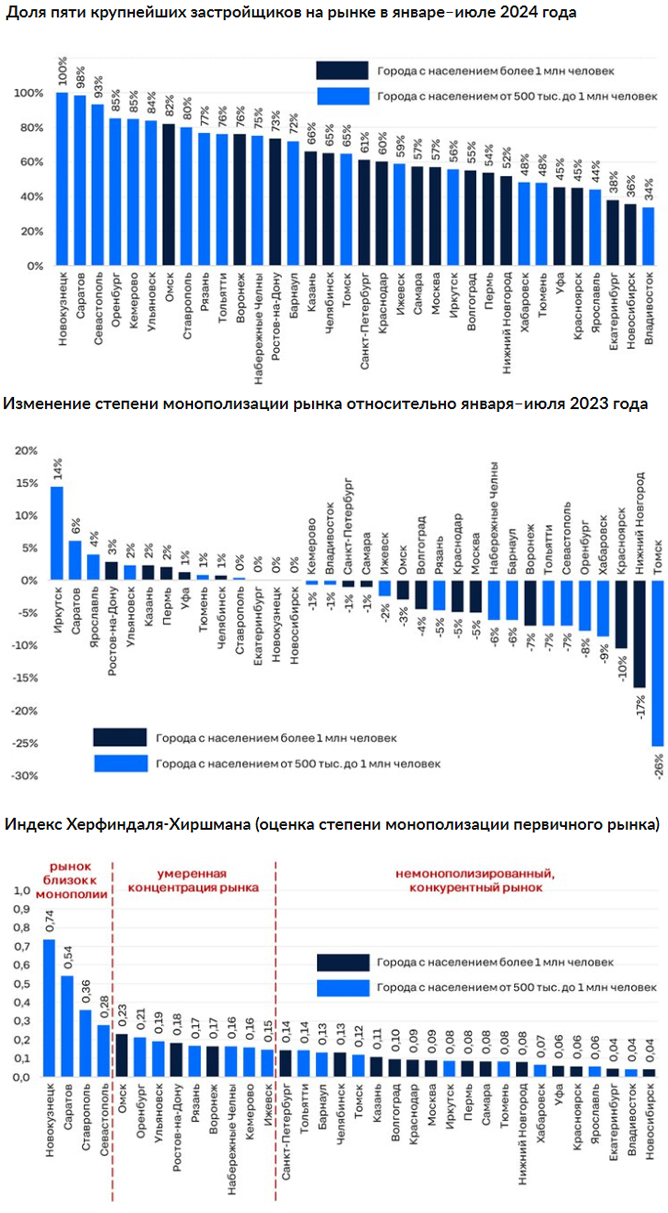

💬 Наблюдение: Рынок новостроек за год стал менее монополизирован

Эксперты Циан.Аналитики составили рейтинг крупных городов РФ по степени монополизации рынка новостроек и выяснили, как этот индикатор изменился в разных локациях относительно прошлого года.

В среднем по городам монополизация рынка составляет 65%

В январе–июле 2024 года в среднем по крупным городам РФ степень монополизации рынка составляет 65%. В восьми городах из 34 анализируемых на топ-5 крупнейших застройщиков приходится менее половины рынка. Это миллионники (Новосибирск, Екатеринбург, Красноярск, Уфа), а также быстрорастущие рынки (Тюмень, Владивосток, Хабаровск и Ярославль). Таким образом, рынок в этих локациях сильно диверсифицирован.

В большинстве регионов на пятёрку лидеров приходится от 50 до 80% рынка. Внутри группы распределение достаточно равномерное: в семи регионах доля составляет 50–60%, в пяти — 60–70%, в шести — 70–80%.

В трёх городах — Новокузнецке, Саратове и Севастополе — монополизация выше 90%. В Новокузнецке в 2024 году продажи шли лишь у трёх девелоперов, поэтому расчёты дают 100%-ную монополизацию рынка.

В целом чем меньше девелоперов ведут продажи, тем более монополизированными являются рынки. Но из этого правила есть исключения.

Например, в Москве на пять застройщиков-лидеров приходится 57% рынка, что больше, чем в 12 городах. При этом в 2024 году продажи шли у ~100 застройщиков — ни в каком другом городе нет такой большой конкуренции.

Такая высокая степень монополизации в столице объясняется, прежде всего, доминированием трех крупнейших девелоперов: ГК ПИК, Группы «Самолет» и ГК «А101», на которых приходится почти половина всего рынка.

В большинстве городов доля пяти крупнейших застройщиков снизилась

В январе–июле 2023 года в среднем по анализируемым городам степень монополизации рынка составляла 67%. За год она снизилась на 2 п. п. Но единого тренда не было.

В большинстве городов (в 20 из 34 анализируемых) монополизация рынка действительно стала ниже. Максимальное уменьшение показателя зафиксировано в Томске (–26 п. п.), Нижнем Новгороде (–17 п. п.) и Красноярске (–10 п. п.).

В 10 городах монополизация рынка, напротив, усилилась. В основном это города со средним и низким уровнем монополизации: Ярославль, Уфа, Тюмень, Пермь, Иркутск, но есть и сильно монополизированные рынки: Саратов, Ульяновск.

В четырёх городах — Ставрополе, Екатеринбурге, Новокузнецке и Новосибирске — показатель за год не изменился.

Рынок сильно монополизирован только в четырех городах

В 21 анализируемом городе из 34 значение индекса Херфиндаля-Хиршмана составляет менее 0,15. Это означает, что рынки конкурентны и далеки от монополизации. Среди них — все миллионники, кроме Омска, Ростова-на-Дону и Воронежа, а также половина городов с населением от 500 тыс. до 1 млн человек.

Подробнее в статье Циан: https://www.cian.ru/stati-rynok-novostroek-za-god-stal-menee-monopolizirovan-336391/

#недвижимость #ипотека

Эксперты Циан.Аналитики составили рейтинг крупных городов РФ по степени монополизации рынка новостроек и выяснили, как этот индикатор изменился в разных локациях относительно прошлого года.

В среднем по городам монополизация рынка составляет 65%

В январе–июле 2024 года в среднем по крупным городам РФ степень монополизации рынка составляет 65%. В восьми городах из 34 анализируемых на топ-5 крупнейших застройщиков приходится менее половины рынка. Это миллионники (Новосибирск, Екатеринбург, Красноярск, Уфа), а также быстрорастущие рынки (Тюмень, Владивосток, Хабаровск и Ярославль). Таким образом, рынок в этих локациях сильно диверсифицирован.

В большинстве регионов на пятёрку лидеров приходится от 50 до 80% рынка. Внутри группы распределение достаточно равномерное: в семи регионах доля составляет 50–60%, в пяти — 60–70%, в шести — 70–80%.

В трёх городах — Новокузнецке, Саратове и Севастополе — монополизация выше 90%. В Новокузнецке в 2024 году продажи шли лишь у трёх девелоперов, поэтому расчёты дают 100%-ную монополизацию рынка.

В целом чем меньше девелоперов ведут продажи, тем более монополизированными являются рынки. Но из этого правила есть исключения.

Например, в Москве на пять застройщиков-лидеров приходится 57% рынка, что больше, чем в 12 городах. При этом в 2024 году продажи шли у ~100 застройщиков — ни в каком другом городе нет такой большой конкуренции.

Такая высокая степень монополизации в столице объясняется, прежде всего, доминированием трех крупнейших девелоперов: ГК ПИК, Группы «Самолет» и ГК «А101», на которых приходится почти половина всего рынка.

В большинстве городов доля пяти крупнейших застройщиков снизилась

В январе–июле 2023 года в среднем по анализируемым городам степень монополизации рынка составляла 67%. За год она снизилась на 2 п. п. Но единого тренда не было.

В большинстве городов (в 20 из 34 анализируемых) монополизация рынка действительно стала ниже. Максимальное уменьшение показателя зафиксировано в Томске (–26 п. п.), Нижнем Новгороде (–17 п. п.) и Красноярске (–10 п. п.).

В 10 городах монополизация рынка, напротив, усилилась. В основном это города со средним и низким уровнем монополизации: Ярославль, Уфа, Тюмень, Пермь, Иркутск, но есть и сильно монополизированные рынки: Саратов, Ульяновск.

В четырёх городах — Ставрополе, Екатеринбурге, Новокузнецке и Новосибирске — показатель за год не изменился.

Рынок сильно монополизирован только в четырех городах

В 21 анализируемом городе из 34 значение индекса Херфиндаля-Хиршмана составляет менее 0,15. Это означает, что рынки конкурентны и далеки от монополизации. Среди них — все миллионники, кроме Омска, Ростова-на-Дону и Воронежа, а также половина городов с населением от 500 тыс. до 1 млн человек.

Подробнее в статье Циан: https://www.cian.ru/stati-rynok-novostroek-za-god-stal-menee-monopolizirovan-336391/

#недвижимость #ипотека

{kind=link}

💬 Наблюдение: Итоги рынка МФО за 1пг2024: выдачи больше – отдача меньше

Рейтинговое агентство «Эксперт РА» подвело итоги исследования рынка микрофинансирования за 1-е полугодие 2024 года и подготовило рэнкинги микрофинансовых организаций на 01.07.24. Рэнкинги сформированы по размеру рабочего портфеля и объему выдачи микрозаймов МФО, также справочно приведены рэнкинги по величине чистой прибыли и объему регулятивного капитала для тех компаний, которые раскрыли соответствующую информацию в анкете.

Несмотря на значительный рост объема выдачи и портфеля, микрофинансовый рынок показал снижение прибыли. По данным «Эксперт РА» объем выданных микрозаймов рынка МФО увеличился на 30% в 1пг2024 относительно 1пг2023, а размер портфеля микрозаймов вырос на 12% за 1пг2024. Вместе с тем совокупный размер чистой прибыли микрофинансового рынка сократился на 5% в 1пг2024 относительно 1пг2023. Значимое давление на прибыль оказало сохранение высокой стоимости привлечения новых клиентов на фоне жесткой конкуренции за качественных заемщиков, которые в том числе поступают из банковского сектора. Кроме того, сформированный после сокращения предельной процентной ставки (с 01.07.2023) портфель генерирует меньше процентных доходов, что также привело к сокращению финансового результата рынка.

Рынок потребительского микрокредитования ждет охлаждение во 2пг2024 вследствие более значимого ужесточения МПЛ одновременно с ужесточением подхода к расчету долговой нагрузки заемщиков с 01.07.2024. Новый подход в расчете долговой нагрузки предполагает использование сервиса, агрегирующего данные четырех крупнейших бюро кредитных историй, что полностью исключает возможность выборочного исключения платежных данных, которые могли интерпретироваться как недостоверные или неактуальные. Таким образом, рассчитанная долговая нагрузка заемщиков может только повыситься, осложнив микрофинансовым организациям соблюдение МПЛ. Объем выдачи микрозаймов существенно замедлится во 2пг2024 (до 5% относительно 1пг2024), но по итогам всего года, согласно прогнозу «Эксперт РА», темпы прироста выдачи составят 25%, а портфеля – 20%.

ЭкспертРА: https://raexpert.ru/researches/mfo/1h_2024/

#мфо #банки

Рейтинговое агентство «Эксперт РА» подвело итоги исследования рынка микрофинансирования за 1-е полугодие 2024 года и подготовило рэнкинги микрофинансовых организаций на 01.07.24. Рэнкинги сформированы по размеру рабочего портфеля и объему выдачи микрозаймов МФО, также справочно приведены рэнкинги по величине чистой прибыли и объему регулятивного капитала для тех компаний, которые раскрыли соответствующую информацию в анкете.

Несмотря на значительный рост объема выдачи и портфеля, микрофинансовый рынок показал снижение прибыли. По данным «Эксперт РА» объем выданных микрозаймов рынка МФО увеличился на 30% в 1пг2024 относительно 1пг2023, а размер портфеля микрозаймов вырос на 12% за 1пг2024. Вместе с тем совокупный размер чистой прибыли микрофинансового рынка сократился на 5% в 1пг2024 относительно 1пг2023. Значимое давление на прибыль оказало сохранение высокой стоимости привлечения новых клиентов на фоне жесткой конкуренции за качественных заемщиков, которые в том числе поступают из банковского сектора. Кроме того, сформированный после сокращения предельной процентной ставки (с 01.07.2023) портфель генерирует меньше процентных доходов, что также привело к сокращению финансового результата рынка.

Рынок потребительского микрокредитования ждет охлаждение во 2пг2024 вследствие более значимого ужесточения МПЛ одновременно с ужесточением подхода к расчету долговой нагрузки заемщиков с 01.07.2024. Новый подход в расчете долговой нагрузки предполагает использование сервиса, агрегирующего данные четырех крупнейших бюро кредитных историй, что полностью исключает возможность выборочного исключения платежных данных, которые могли интерпретироваться как недостоверные или неактуальные. Таким образом, рассчитанная долговая нагрузка заемщиков может только повыситься, осложнив микрофинансовым организациям соблюдение МПЛ. Объем выдачи микрозаймов существенно замедлится во 2пг2024 (до 5% относительно 1пг2024), но по итогам всего года, согласно прогнозу «Эксперт РА», темпы прироста выдачи составят 25%, а портфеля – 20%.

ЭкспертРА: https://raexpert.ru/researches/mfo/1h_2024/

#мфо #банки

🇷🇺 Новость: банки Рф в июле стали чаще отказывать россиянам в ипотеке.

1) Известия узнали об отказе банков в кредитных каникулах в 90% случаев.

❗️2) Правительство и Цб подготовят план действий по борьбе с инфляцией. Кабмин ограничит кредитование госкомпаний и свернет льготные программы для МСП и аграриев.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: интересен второй пункт! Вы там с ключевой ставкой ничего извращенного не надумали? О 30% годовых в закрытых кабинетах не говорят?

#цбрф #инфляция #россия #дкп #ключеваяставка #макроэкономика #кредитование

1) Известия узнали об отказе банков в кредитных каникулах в 90% случаев.

❗️2) Правительство и Цб подготовят план действий по борьбе с инфляцией. Кабмин ограничит кредитование госкомпаний и свернет льготные программы для МСП и аграриев.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: интересен второй пункт! Вы там с ключевой ставкой ничего извращенного не надумали? О 30% годовых в закрытых кабинетах не говорят?

#цбрф #инфляция #россия #дкп #ключеваяставка #макроэкономика #кредитование