💬 Наблюдение: ЦБ и правительство обсудят меры по сдерживанию кредитного бума и инфляции

ЦБ и правительство России готовят совместный план по борьбе с инфляцией, так как на это указал президент Владимир Путин на совещании с членами Кабмина и главой Банка России Эльвирой Набиуллиной.

Основные меры направлены на замедление темпов кредитования. Власти планируют охлаждать спрос в трех направлениях: кредитование госкомпаний, получение субсидированных кредитов, и розничное кредитование. В розничном секторе предполагается перенести часть рисков заемщиков на кредиторов и ужесточить условия в привязке к долговой нагрузке.

Экономист Павел Рябов отмечает, что в России наблюдается "кредитный бум невиданного масштаба", при котором повышение ключевой ставки не оказывает должного влияния на экономику.

Валерий Пивень из АКРА и Александр Исаков из Bloomberg Economics указывают, что высокие ставки и меры властей могут замедлить кредитование и снизить инфляцию, но потенциал для дополнительных мер еще не исчерпан.

#кредиты #банки

ЦБ и правительство России готовят совместный план по борьбе с инфляцией, так как на это указал президент Владимир Путин на совещании с членами Кабмина и главой Банка России Эльвирой Набиуллиной.

Основные меры направлены на замедление темпов кредитования. Власти планируют охлаждать спрос в трех направлениях: кредитование госкомпаний, получение субсидированных кредитов, и розничное кредитование. В розничном секторе предполагается перенести часть рисков заемщиков на кредиторов и ужесточить условия в привязке к долговой нагрузке.

Экономист Павел Рябов отмечает, что в России наблюдается "кредитный бум невиданного масштаба", при котором повышение ключевой ставки не оказывает должного влияния на экономику.

Валерий Пивень из АКРА и Александр Исаков из Bloomberg Economics указывают, что высокие ставки и меры властей могут замедлить кредитование и снизить инфляцию, но потенциал для дополнительных мер еще не исчерпан.

#кредиты #банки

⚡️❗️https://www.youtube.com/watch?v=q-elK7rume4 - Цб Рф обнуляет экономику России! Что происходит? Чего ожидать!

Видео на нашем Ютуб - канале!

Видео на нашем Ютуб - канале!

💬 Наблюдение: НБКИ в июле 2024 года существенно сократились доли самых массовых групп ипотечных заемщиков в возрасте от 30 до 50 лет

В июле 2024 года произошли изменения в структуре выдачи ипотечных кредитов по возрастным группам заемщиков, по данным Национального бюро кредитных историй (НБКИ).

🔹Доли заемщиков в возрастных группах от 30 до 40 лет и от 40 до 50 лет сократились на 2,0 и 2,7 процентных пункта соответственно, до 40,0% и 24,5%.

🔹В то же время доли заемщиков моложе 30 лет и старше 50 лет увеличились: до 30 лет — на 1,7 п.п. до 21,3%, от 50 до 60 лет — на 1,6 п.п. до 10,8%, старше 60 лет — на 1,3 п.п. до 3,4%.

🔹Средний Персональный кредитный рейтинг (ПКР) по ипотечным заемщикам составляет 781 балл из 999 возможных.

Основными причинами изменений стали сокращение льготных ипотечных программ и ограничения на их повторное использование, особенно для среднего возраста заемщиков.

#ипотека #кредиты #банки

В июле 2024 года произошли изменения в структуре выдачи ипотечных кредитов по возрастным группам заемщиков, по данным Национального бюро кредитных историй (НБКИ).

🔹Доли заемщиков в возрастных группах от 30 до 40 лет и от 40 до 50 лет сократились на 2,0 и 2,7 процентных пункта соответственно, до 40,0% и 24,5%.

🔹В то же время доли заемщиков моложе 30 лет и старше 50 лет увеличились: до 30 лет — на 1,7 п.п. до 21,3%, от 50 до 60 лет — на 1,6 п.п. до 10,8%, старше 60 лет — на 1,3 п.п. до 3,4%.

🔹Средний Персональный кредитный рейтинг (ПКР) по ипотечным заемщикам составляет 781 балл из 999 возможных.

Основными причинами изменений стали сокращение льготных ипотечных программ и ограничения на их повторное использование, особенно для среднего возраста заемщиков.

#ипотека #кредиты #банки

В честь грядущего Дня знаний, мы запустили специальный промокод

Как воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

ЗНАНИЯ на скидку 15% , который действует на любую подписку в нашем боте @Birzhevik_botКак воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

ЗНАНИЯ , скидка применится автоматически.———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

В честь грядущего Дня знаний, мы запустили специальный промокод

Как воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

ЗНАНИЯ на скидку 15% , который действует на любую подписку в нашем боте @Birzhevik_botКак воспользоваться промокодом?

1. Перейдите в бота @Birzhevik_bot

2. Нажмите «Наши продукты» и выберите интересующий вас клуб (Инвесторов или Трейдеров)

3. Выберите подходящую подписку. Перед оплатой нажмите кнопку «У меня есть промокод»

4. Активируйте промокод

ЗНАНИЯ , скидка применится автоматически.———————————

🕰️ Предложение действует до 2 сентября, успевайте! @Birzhevik_bot

https://www.youtube.com/watch?v=0SnpdUaDz1U

0:00 - Рыночный фон.

01:48 - Монетарный психоз Цб Рф.

07:02 - Индекс Ммвб + Фьючерс.

10:36 - Индекс Ртс + Фьючерс.

11:17 - Юань/Рубль.

11:43 - Нефть марки Brent.

12:32 - Природный газ.

13:00 - Драгоценные металлы.

13:49 - Мечел, Распадская, Эн+ , Лукойл, Татнефть, Сбер, Газпром.

16:53 - Итоги анализа.

0:00 - Рыночный фон.

01:48 - Монетарный психоз Цб Рф.

07:02 - Индекс Ммвб + Фьючерс.

10:36 - Индекс Ртс + Фьючерс.

11:17 - Юань/Рубль.

11:43 - Нефть марки Brent.

12:32 - Природный газ.

13:00 - Драгоценные металлы.

13:49 - Мечел, Распадская, Эн+ , Лукойл, Татнефть, Сбер, Газпром.

16:53 - Итоги анализа.

YouTube

Анализ рынка 30.08 / Монетарный психоз Цб Рф / Рынок акций ушёл в рост Мечел Газпром Распадская Эн+

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

💬 Наблюдение: Налог с продажи недвижимости в 2025 году: что изменится

В июле 2024 года президент России Владимир Путин подписал закон, который вносит заметные изменения в Налоговый кодекс. Они коснутся владельцев недвижимости: с 2025 года доходы от продажи жилья будут облагаться налогом по прогрессивной шкале, а не по привычной ставке 13% — Домклик

Что меняет закон

Со следующего года ставки НДФЛ по трудовым и нетрудовым доходам перестанут быть фиксированными и будут зависеть от размера полученной прибыли.

Всего на прогрессивной шкале налогообложения будет пять ступеней:

🔹13% — для доходов до 2,4 млн руб. в год;

🔹15% — для доходов 2,4-5 млн руб. в год;

🔹18% — для доходов 5-20 млн руб.;

🔹20% — для доходов 20-50 млн руб.;

🔹22% — для доходов более 50 млн руб.

Повышенные ставки будут применяться не ко всему доходу, а к сумме превышения порога.

Когда нужно платить налог с доходов от продажи недвижимости

Подоходный налог с продажи недвижимости оплачивают собственники жилья (квартиры, дачи, дома или комнаты), гаража, земельного участка. Такое обязательство возникает, если владение недвижимостью продолжалось менее установленного срока, который составляет 3 или 5 лет в зависимости от вида имущества и ряда нюансов.

Как платить налог с продажи недвижимости в 2025 году

Прибыль с продажи недвижимости (сюда же входит, например, автомобиль) относится к нетрудовым доходам. Согласно изменениям в 2025 году, для нетрудовых доходов ступеней будет только две: 13% — для доходов до 2,4 млн руб. и 15% — для доходов больше 2,4 млн руб.

Если прибыль с продажи недвижимости до 2,4 млн руб., ставка будет прежней, 13%.

Если больше 2,4 млн руб., налог считается так:

312 000 руб. + 15% от суммы прибыли, которая превышает порог.

Налогооблагаемую базу по-прежнему можно будет снизить на 1 млн руб. Ещё можно использовать вычет «доходы минус расходы»: сюда включаются расходы на покупку недвижимости — не только первоначальная стоимость жилья по договору купли-продажи, но и проценты по ипотеке.

Примеры расчета налога с продажи недвижимости в 2025 году

Рассмотрим две ситуации.

Дмитрий продает квартиру, которую он купил в 2023 году. Минимальный срок владения не истёк, поэтому нужно платить налог.

С продажи квартиры Дмитрий получил 3 000 000 руб. Он не может подтвердить расходы на её покупку, поэтому для уменьшения налогооблагаемой базы применяем вычет в 1 000 000 руб. Сумма, облагаемая налогом, 2 000 000 руб. Тогда ставка НДФЛ 13%, и налог равен 260 000 руб.

Теперь рассмотрим ситуацию, где прибыль больше 2,4 млн руб.

Михаил продает квартиру за 5 000 000. Уменьшаем стоимость на налоговый вычет: 5 000 000 − 1 000 000 = 4 000 000 руб.

Считаем разницу с с установленной предельной стоимостью: 4 000 000 − 2 400 000 = 1 600 000 руб.

Считаем сумму налога по формуле: 312 000 + 1 600 000 × 15% = 552 000 руб.

Что ещё нужно знать

Важно помнить, что налогом облагается вся прибыль от реализованного имущества за год. Сюда также входит, например, продажа автомобиля.

Михаил в одном году продал и квартиру, и автомобиль. Цена квартиры – 5 000 000. Стоимость автомобиля – 1 500 000. Он применил вычет в 1 000 000, чтобы снизить налогооблагаемую базу. Считаем сумму налога для доходов выше 2,4 млн руб.: 312 000 + (5 500 000 – 2 400 000) х 15% = 777 000 руб.

Нововведения актуальны для тех, кто будет продавать недвижимость с 1 января 2025 года. Декларацию нужно будет подать до 30 апреля 2026 года, а уплатить налог до 15 июля 2026-го.

#недвижимость

В июле 2024 года президент России Владимир Путин подписал закон, который вносит заметные изменения в Налоговый кодекс. Они коснутся владельцев недвижимости: с 2025 года доходы от продажи жилья будут облагаться налогом по прогрессивной шкале, а не по привычной ставке 13% — Домклик

Что меняет закон

Со следующего года ставки НДФЛ по трудовым и нетрудовым доходам перестанут быть фиксированными и будут зависеть от размера полученной прибыли.

Всего на прогрессивной шкале налогообложения будет пять ступеней:

🔹13% — для доходов до 2,4 млн руб. в год;

🔹15% — для доходов 2,4-5 млн руб. в год;

🔹18% — для доходов 5-20 млн руб.;

🔹20% — для доходов 20-50 млн руб.;

🔹22% — для доходов более 50 млн руб.

Повышенные ставки будут применяться не ко всему доходу, а к сумме превышения порога.

Когда нужно платить налог с доходов от продажи недвижимости

Подоходный налог с продажи недвижимости оплачивают собственники жилья (квартиры, дачи, дома или комнаты), гаража, земельного участка. Такое обязательство возникает, если владение недвижимостью продолжалось менее установленного срока, который составляет 3 или 5 лет в зависимости от вида имущества и ряда нюансов.

Как платить налог с продажи недвижимости в 2025 году

Прибыль с продажи недвижимости (сюда же входит, например, автомобиль) относится к нетрудовым доходам. Согласно изменениям в 2025 году, для нетрудовых доходов ступеней будет только две: 13% — для доходов до 2,4 млн руб. и 15% — для доходов больше 2,4 млн руб.

Если прибыль с продажи недвижимости до 2,4 млн руб., ставка будет прежней, 13%.

Если больше 2,4 млн руб., налог считается так:

312 000 руб. + 15% от суммы прибыли, которая превышает порог.

Налогооблагаемую базу по-прежнему можно будет снизить на 1 млн руб. Ещё можно использовать вычет «доходы минус расходы»: сюда включаются расходы на покупку недвижимости — не только первоначальная стоимость жилья по договору купли-продажи, но и проценты по ипотеке.

Примеры расчета налога с продажи недвижимости в 2025 году

Рассмотрим две ситуации.

Дмитрий продает квартиру, которую он купил в 2023 году. Минимальный срок владения не истёк, поэтому нужно платить налог.

С продажи квартиры Дмитрий получил 3 000 000 руб. Он не может подтвердить расходы на её покупку, поэтому для уменьшения налогооблагаемой базы применяем вычет в 1 000 000 руб. Сумма, облагаемая налогом, 2 000 000 руб. Тогда ставка НДФЛ 13%, и налог равен 260 000 руб.

Теперь рассмотрим ситуацию, где прибыль больше 2,4 млн руб.

Михаил продает квартиру за 5 000 000. Уменьшаем стоимость на налоговый вычет: 5 000 000 − 1 000 000 = 4 000 000 руб.

Считаем разницу с с установленной предельной стоимостью: 4 000 000 − 2 400 000 = 1 600 000 руб.

Считаем сумму налога по формуле: 312 000 + 1 600 000 × 15% = 552 000 руб.

Что ещё нужно знать

Важно помнить, что налогом облагается вся прибыль от реализованного имущества за год. Сюда также входит, например, продажа автомобиля.

Михаил в одном году продал и квартиру, и автомобиль. Цена квартиры – 5 000 000. Стоимость автомобиля – 1 500 000. Он применил вычет в 1 000 000, чтобы снизить налогооблагаемую базу. Считаем сумму налога для доходов выше 2,4 млн руб.: 312 000 + (5 500 000 – 2 400 000) х 15% = 777 000 руб.

Нововведения актуальны для тех, кто будет продавать недвижимость с 1 января 2025 года. Декларацию нужно будет подать до 30 апреля 2026 года, а уплатить налог до 15 июля 2026-го.

#недвижимость

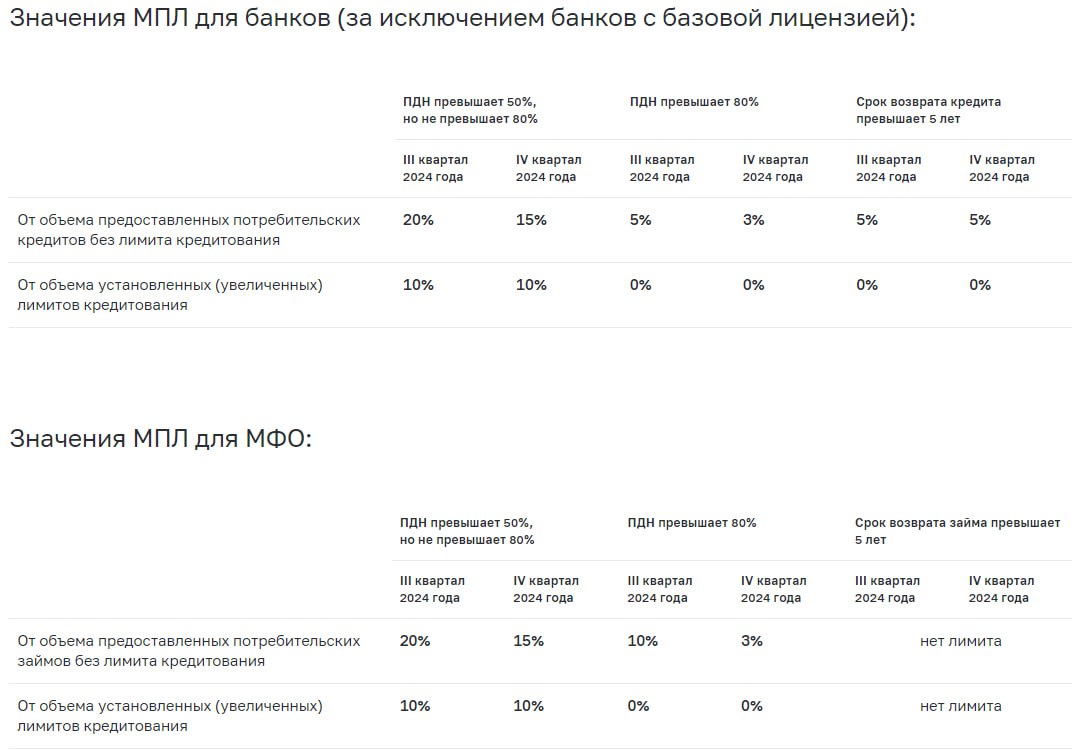

💬 Наблюдение: Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

{kind=link}

https://www.youtube.com/watch?v=PcmxPYR_QPU

0:00 - Вступление.

02:09 - Цб хоть и запретил инорезам продавать акции Рф, но они продолжают это делать!

04:51 - Цб Рф армагеддонит по полной по отношению к % ставке!

20:58 - Промышленное производство в России падает.

24:13 - Индекс Ммвб + Фьючерс

32:34 - Индекс Ртс + Фьючерс.

33:00 - Юань/Рубль.

33:28 - Нефть марки Brent.

34:05 - Природный газ.

34:22 - Индекс Доллара (Dxy).

34:42 - Золото, Серебро, Платина, Палладий.

35:22 - Газпром, Газпром нефть, Татнефть, Лукойл, Башнефть, Сургутнефтегаз, Роснефть, Новатэк.

41:41 - Сбер, Втб, Тинькофф, Совкомбанк, Мкб, Мтс банк.

44:36 - Северсталь, Ммк, Нлмк.

46:13 - Яндекс, Вк, Циан, Озон, ХедХантер, Позитив, Диасофт.

47:50 - Итоги обзора.

0:00 - Вступление.

02:09 - Цб хоть и запретил инорезам продавать акции Рф, но они продолжают это делать!

04:51 - Цб Рф армагеддонит по полной по отношению к % ставке!

20:58 - Промышленное производство в России падает.

24:13 - Индекс Ммвб + Фьючерс

32:34 - Индекс Ртс + Фьючерс.

33:00 - Юань/Рубль.

33:28 - Нефть марки Brent.

34:05 - Природный газ.

34:22 - Индекс Доллара (Dxy).

34:42 - Золото, Серебро, Платина, Палладий.

35:22 - Газпром, Газпром нефть, Татнефть, Лукойл, Башнефть, Сургутнефтегаз, Роснефть, Новатэк.

41:41 - Сбер, Втб, Тинькофф, Совкомбанк, Мкб, Мтс банк.

44:36 - Северсталь, Ммк, Нлмк.

46:13 - Яндекс, Вк, Циан, Озон, ХедХантер, Позитив, Диасофт.

47:50 - Итоги обзора.

YouTube

Гигантский обзор рынка / Цб Рф армагеддонит / Экономика Рф вошла в кризис / ГДЕ ДНО РЫНКА АКЦИЙ РФ?!

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

🇷🇺 Новость: сумма выдач ипотек в июле упала почти в 3 раза по сравнению с июнем. Аналитики прогнозируют падение спроса на ипотеку и в 2025 году, сообщает Коммерсант

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: квадратный метр как стоял на месте, так и стоит! Недвига в Мск сильно не дешевеет (максимум на несколько процентов, но шквального обвала цен нет)! Поэтому следует "закатать губу" в надежде на то, что квадратный метр упадёт до 170,000 рублей... Отнюдь, цена и выше будет :) Хоть в это мало кто и верит.

#недвижимость #москва

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Итог: квадратный метр как стоял на месте, так и стоит! Недвига в Мск сильно не дешевеет (максимум на несколько процентов, но шквального обвала цен нет)! Поэтому следует "закатать губу" в надежде на то, что квадратный метр упадёт до 170,000 рублей... Отнюдь, цена и выше будет :) Хоть в это мало кто и верит.

#недвижимость #москва

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 35 млрд рублей — на столько уменьшился портфель ипотечных кредитов в июле. Показатель снизился впервые с 2019 года.

2) 74 млн рублей — таким будет минимальный размер кредита с переменной ставкой. Применение плавающих ставок по ипотечным кредитам ограничат с 1 сентября.

3) 14 млн — столько семей в ближайшие годы собираются купить жильё, заявил гендиректор «Дом. РФ» Виталий Мутко. Большинство семей хотят жить в частном доме.

4) 762 тыс. — столько ипотечных кредитов крупнейшие банки выдали за семь месяцев. Выдача ипотеки на новостройки за месяц упала на 80%.

5) 57% — столько заявок на ипотеку банки отклонили в июле. Доля отказов стала максимальной.

6) 52% — такая доля россиян мечтает после выхода на пенсию переехать в частный дом.

7) 42% — доля льготной ипотеки упала до этого уровня в июле. В июне она была значительно выше — 73%.

8) 25% — столько семей отдают половину дохода на ежемесячный платёж по ипотеке. Многие одновременно выплачивают несколько кредитов.

9) 4 — столько новых льготных ипотечных программ может появиться на рынке. В их числе — строительная льготная ипотека. Эксперты оценили перспективы этих программ.

10) 2 года — на столько сократился средний срок ипотеки за один месяц, говорится в исследовании Объединённого кредитного бюро. Он составил 24 года и 1 месяц.

#недвижимость #банки #кредиты #ипотека

1) 35 млрд рублей — на столько уменьшился портфель ипотечных кредитов в июле. Показатель снизился впервые с 2019 года.

2) 74 млн рублей — таким будет минимальный размер кредита с переменной ставкой. Применение плавающих ставок по ипотечным кредитам ограничат с 1 сентября.

3) 14 млн — столько семей в ближайшие годы собираются купить жильё, заявил гендиректор «Дом. РФ» Виталий Мутко. Большинство семей хотят жить в частном доме.

4) 762 тыс. — столько ипотечных кредитов крупнейшие банки выдали за семь месяцев. Выдача ипотеки на новостройки за месяц упала на 80%.

5) 57% — столько заявок на ипотеку банки отклонили в июле. Доля отказов стала максимальной.

6) 52% — такая доля россиян мечтает после выхода на пенсию переехать в частный дом.

7) 42% — доля льготной ипотеки упала до этого уровня в июле. В июне она была значительно выше — 73%.

8) 25% — столько семей отдают половину дохода на ежемесячный платёж по ипотеке. Многие одновременно выплачивают несколько кредитов.

9) 4 — столько новых льготных ипотечных программ может появиться на рынке. В их числе — строительная льготная ипотека. Эксперты оценили перспективы этих программ.

10) 2 года — на столько сократился средний срок ипотеки за один месяц, говорится в исследовании Объединённого кредитного бюро. Он составил 24 года и 1 месяц.

#недвижимость #банки #кредиты #ипотека

💬 Наблюдение: Эксперты назвали срок, когда начнут снижаться ставки по вкладам

Влияние ключевой ставки на вклады: Банк России установил ключевую ставку на уровне 18%, что напрямую влияет на доходность банковских вкладов. Этот показатель особенно важен для россиян, стремящихся эффективно управлять своими сбережениями.

Рост доходности по вкладам: После повышения ключевой ставки в начале августа средняя ставка по вкладам в банках превысила 17% годовых. В некоторых учреждениях доходность достигала 21-21,5%, что привлекло внимание вкладчиков.

Предпочтение коротких вкладов: В условиях неопределенности в июле россияне активно выбирали депозиты сроком от 3 до 6 месяцев, чтобы быть готовыми оперативно реагировать на изменения экономической ситуации.

Будущее снижение ставок: Представители крупных финансовых организаций, таких как Сбербанк, предполагают, что снижение ключевой ставки и, соответственно, ставок по вкладам возможно при стабилизации макроэкономической ситуации и снижении инфляционных рисков.

Постепенное снижение доходности: Специалисты прогнозируют, что снижение ставок по вкладам может начаться в конце года, однако оно будет происходить постепенно на фоне неопределенности на мировых рынках.

Подробнее: https://sevastopolmedia.ru/news/1825075/

#вклады #банки

Влияние ключевой ставки на вклады: Банк России установил ключевую ставку на уровне 18%, что напрямую влияет на доходность банковских вкладов. Этот показатель особенно важен для россиян, стремящихся эффективно управлять своими сбережениями.

Рост доходности по вкладам: После повышения ключевой ставки в начале августа средняя ставка по вкладам в банках превысила 17% годовых. В некоторых учреждениях доходность достигала 21-21,5%, что привлекло внимание вкладчиков.

Предпочтение коротких вкладов: В условиях неопределенности в июле россияне активно выбирали депозиты сроком от 3 до 6 месяцев, чтобы быть готовыми оперативно реагировать на изменения экономической ситуации.

Будущее снижение ставок: Представители крупных финансовых организаций, таких как Сбербанк, предполагают, что снижение ключевой ставки и, соответственно, ставок по вкладам возможно при стабилизации макроэкономической ситуации и снижении инфляционных рисков.

Постепенное снижение доходности: Специалисты прогнозируют, что снижение ставок по вкладам может начаться в конце года, однако оно будет происходить постепенно на фоне неопределенности на мировых рынках.

Подробнее: https://sevastopolmedia.ru/news/1825075/

#вклады #банки

This media is not supported in your browser

VIEW IN TELEGRAM

💬 Наблюдение: хорошая инфографика того как менялась стоимость квадратного метра в России и Москве. Льготное ипотечное кредитование основной драйвер роста стоимости недвижимости.

#недвижимость #россия

#недвижимость #россия

💬 Наблюдение: «Сбер» запустил вклад в рупиях для физлиц

Максимальная ставка по нему обещана на уровне 3,56% годовых

С 3 сентября «Сбер» запускает новый вклад для физических лиц — в индийских рупиях, говорится в пресс-релизе финансовой организации. Максимальный доход в 3,56% годовых можно получить, если открыть депозит на 1 год на сумму от 100 тысяч индийских рупий (порядка 107 тысяч рублей) — frankmedia

Минимальная сумма вклада — 100 тысяч рупий, максимальная — не ограничена. Ставка зависит от срока вклада. Вклад можно оформить на 1, 2, 3, 6, 9 или 12 месяцев.

«Покупать валюту заранее для открытия вклада не обязательно: можно перевести деньги со счёта или карты в рублях или другой валюте. Конвертация в рупии произойдёт по курсу банка, действующему на момент подтверждения перевода денег», — отмечается в сообщении «Сбера».

Проценты по вкладу начисляются ежемесячно: можно оставить доход на вкладе или перечислить на карту или счёт. Снять средства наличными с этого вклада можно только в рублях.

Ранее зампред Сбербанка Анатолий Попов заявлял, что в январе-августе 2024 года банк зафиксировал кратный рост переводов от физических лиц из России в Индию.« количество переводов из России в Индию выросло в 40 раз за восемь месяцев этого года по сравнению с 2023 годом, а сумма — почти в 100 раз. Люди начали переводить деньги, раньше на это вообще не было спроса», — сказал топ-менеджер.

Возможность открыть вклад в рупиях в Сбербанке для юридических лиц появилась в апреле этого года. Максимальная ставка по безотзывным депозитам в индийской валюте составляет 5,11% годовых при размещении средств на один год в эквиваленте от $60 млн.

#вклады #сбер #банки

Максимальная ставка по нему обещана на уровне 3,56% годовых

С 3 сентября «Сбер» запускает новый вклад для физических лиц — в индийских рупиях, говорится в пресс-релизе финансовой организации. Максимальный доход в 3,56% годовых можно получить, если открыть депозит на 1 год на сумму от 100 тысяч индийских рупий (порядка 107 тысяч рублей) — frankmedia

Минимальная сумма вклада — 100 тысяч рупий, максимальная — не ограничена. Ставка зависит от срока вклада. Вклад можно оформить на 1, 2, 3, 6, 9 или 12 месяцев.

«Покупать валюту заранее для открытия вклада не обязательно: можно перевести деньги со счёта или карты в рублях или другой валюте. Конвертация в рупии произойдёт по курсу банка, действующему на момент подтверждения перевода денег», — отмечается в сообщении «Сбера».

Проценты по вкладу начисляются ежемесячно: можно оставить доход на вкладе или перечислить на карту или счёт. Снять средства наличными с этого вклада можно только в рублях.

Ранее зампред Сбербанка Анатолий Попов заявлял, что в январе-августе 2024 года банк зафиксировал кратный рост переводов от физических лиц из России в Индию.« количество переводов из России в Индию выросло в 40 раз за восемь месяцев этого года по сравнению с 2023 годом, а сумма — почти в 100 раз. Люди начали переводить деньги, раньше на это вообще не было спроса», — сказал топ-менеджер.

Возможность открыть вклад в рупиях в Сбербанке для юридических лиц появилась в апреле этого года. Максимальная ставка по безотзывным депозитам в индийской валюте составляет 5,11% годовых при размещении средств на один год в эквиваленте от $60 млн.

#вклады #сбер #банки

💬 Наблюдение: Ипотека стала дороже аренды в пять раз

Средний размер ежемесячных платежей по ипотеке в России стал в пять раз выше средних арендных ставок. Об этом сообщает портал News.RU со ссылкой на основателя Российской гильдии риелторов Константина Апрелева.

«Если сравнить покупку квартиры в ипотеку и аренду жилья, то чисто экономически с точки зрения затрат по отношению к стоимости этого жилья аренда — это 4–5% годовых, в отдельных регионах, может быть, 6%, но ипотека — 20%. И это не считая возврата тела кредита. То есть ежемесячные затраты по ипотеке в четыре-пять раз выше, чем на аренду», — сказал Константин Апрелев.

Также он добавил, что число сделок с покупкой жилья в этом году может сократиться вдвое, а арендные ставки — вырасти осенью на 17%, поскольку спрос будет перетекать дальше в этот сегмент. В связи с этим он рекомендует не откладывать подписание договора аренды.

Информацию о разрыве между ипотечными и арендными платежами подтвердил руководитель Циан.Аналитики Алексей Попов.

«Можно по-разному посчитать цифры и получить и трех- и почти пятикратную разницу, но суть это не меняет. Те участники рынка недвижимости, которые выбирают, покупать или арендовать, и принимают решение только на основе финансовых соображений, сейчас выходят на рынок аренды. Это уже привело к резкому росту средних ставок и сокращению предложения на нем», — заявил специалист.

Алексей Попов добавил, что соотношение между ипотечными и арендными платежами может существенно измениться лишь при снижении ключевой ставки ЦБ.

Эксперт по инвестициям, руководитель федеральной программы «Семейный капитал» Евгений Ткачев подчеркнул, что разрыв между расходами на ипотеку и аренду будет отличаться в зависимости от региона проживания.

«В Москве это будет одно значение, в Питере — другое, в средней полосе России — третье, на юге — четвертое, на Дальнем Востоке — пятое. То есть в зависимости от региона у нас будут некие свои различные данные», — пояснил спикер.

Также он предположил, что ситуация с разрывом между сегментами в скором времени может поменяться, и рынок вернется в такое состояние, когда платежи по аренде и ипотеке будут равными.

#ипотека #недвижимость

Средний размер ежемесячных платежей по ипотеке в России стал в пять раз выше средних арендных ставок. Об этом сообщает портал News.RU со ссылкой на основателя Российской гильдии риелторов Константина Апрелева.

«Если сравнить покупку квартиры в ипотеку и аренду жилья, то чисто экономически с точки зрения затрат по отношению к стоимости этого жилья аренда — это 4–5% годовых, в отдельных регионах, может быть, 6%, но ипотека — 20%. И это не считая возврата тела кредита. То есть ежемесячные затраты по ипотеке в четыре-пять раз выше, чем на аренду», — сказал Константин Апрелев.

Также он добавил, что число сделок с покупкой жилья в этом году может сократиться вдвое, а арендные ставки — вырасти осенью на 17%, поскольку спрос будет перетекать дальше в этот сегмент. В связи с этим он рекомендует не откладывать подписание договора аренды.

Информацию о разрыве между ипотечными и арендными платежами подтвердил руководитель Циан.Аналитики Алексей Попов.

«Можно по-разному посчитать цифры и получить и трех- и почти пятикратную разницу, но суть это не меняет. Те участники рынка недвижимости, которые выбирают, покупать или арендовать, и принимают решение только на основе финансовых соображений, сейчас выходят на рынок аренды. Это уже привело к резкому росту средних ставок и сокращению предложения на нем», — заявил специалист.

Алексей Попов добавил, что соотношение между ипотечными и арендными платежами может существенно измениться лишь при снижении ключевой ставки ЦБ.

Эксперт по инвестициям, руководитель федеральной программы «Семейный капитал» Евгений Ткачев подчеркнул, что разрыв между расходами на ипотеку и аренду будет отличаться в зависимости от региона проживания.

«В Москве это будет одно значение, в Питере — другое, в средней полосе России — третье, на юге — четвертое, на Дальнем Востоке — пятое. То есть в зависимости от региона у нас будут некие свои различные данные», — пояснил спикер.

Также он предположил, что ситуация с разрывом между сегментами в скором времени может поменяться, и рынок вернется в такое состояние, когда платежи по аренде и ипотеке будут равными.

#ипотека #недвижимость

💬 Наблюдение: Результаты мониторинга максимальных процентных ставок кредитных организаций

Результаты мониторинга в августе 2024 года максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц:

I декада августа — 17, 28%;

II декада августа — 17, 48%;

III декада августа — 17, 49%.

Сведения о динамике результатов мониторинга представлены на официальном сайте Банка России.

Сведения о средних максимальных процентных ставках по вкладам по срокам привлечения приводятся справочно.

#банки #вклады

Результаты мониторинга в августе 2024 года максимальных процентных ставок по вкладам в российских рублях десяти кредитных организаций, привлекающих наибольший объём депозитов физических лиц:

I декада августа — 17, 28%;

II декада августа — 17, 48%;

III декада августа — 17, 49%.

Сведения о динамике результатов мониторинга представлены на официальном сайте Банка России.

Сведения о средних максимальных процентных ставках по вкладам по срокам привлечения приводятся справочно.

#банки #вклады

https://www.youtube.com/watch?v=55-8LXcnc0w

0:00 - Рыночный фон.

01:09 - Обвал рубля!

04:18 - Будет мировой кризис (индекс Vix растёт).

09:44 - Ожидания рынка по ставке Фрс.

13:17 - Развал мировой логистики.

18:40 - Индекс Ммвб + Фьючерс.

22:32 - Мечел, Распадская, Ммк, Тмк, Яковлев, ГлобалТранс, Лукойл, Тинькофф.

27:30 - Индекс Ртс + Фьючерс.

27:47 - Юань/Рубль.

28:27 - Нефть марки Brent.

29:30 - Природный газ.

30:07 - Индекс доллара (Dxy).

30:42 - Золото, Серебро, Платина, Палладий.

33:19 - Итоги анализа.

0:00 - Рыночный фон.

01:09 - Обвал рубля!

04:18 - Будет мировой кризис (индекс Vix растёт).

09:44 - Ожидания рынка по ставке Фрс.

13:17 - Развал мировой логистики.

18:40 - Индекс Ммвб + Фьючерс.

22:32 - Мечел, Распадская, Ммк, Тмк, Яковлев, ГлобалТранс, Лукойл, Тинькофф.

27:30 - Индекс Ртс + Фьючерс.

27:47 - Юань/Рубль.

28:27 - Нефть марки Brent.

29:30 - Природный газ.

30:07 - Индекс доллара (Dxy).

30:42 - Золото, Серебро, Платина, Палладий.

33:19 - Итоги анализа.

YouTube

Анализ рынка 05.09 / Обвал рубля! Лютый рост акций России! / Готовимся к кризису! Лукойл Сбер Мечел

Вступить в наш клуб вы можете на нашем офф. сайте https://birzhevikvip.ru/ или в офф. телеграм-боте https://yangx.top/Birzhevik_bot.

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…

_ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _ _

Подписывайтесь на наши медиа-источники, чтобы не пропустить информацию, которая может…