💬 Наблюдение: Итоги недели

Прибыль российских банков:

🔹В мае прибыль российских банков составила 255 млрд рублей, что на 16% ниже, чем в апреле.

🔹Количество прибыльных банков снизилось с 249 до 232.

🔹Сокращение прибыли связано с ростом операционных расходов и резервов.

Регулирование рассрочки:

🔹ЦБ планирует разработать законопроект для регулирования сервисов рассрочки до конца 2024 года.

🔹Цель - уравнять защиту пользователей рассрочки с защитой заемщиков потребительских кредитов.

Создание единого QR-кода:

🔹«Сбер», Альфа-банк и Т-банк объединились для создания единого QR-кода.

🔹Система позволит выбирать способ оплаты, включая цифровой рубль.

🔹Управление тарифной политикой будет в руках банков.

Фонд поддержки банковского сектора:

🔹ЦБ создаст фонд на 500 млрд рублей для снижения рисков кредитной концентрации.

🔹Фонд будет предоставлять поручительства банкам по долгам крупных компаний-заемщиков.

Рост займов МФО:

🔹МФО в мае выдали рекордные за полтора года объемы займов — 80 млрд рублей.

🔹Разные бюро кредитных историй представляют различные данные по количеству и объему займов.

Ипотечное кредитование:

🔹В 2024 году объем выдачи ипотеки снизится на 25% и составит 5,9 трлн рублей.

🔹В мае объем ипотечных кредитов составил 537,5 млрд рублей, что на 15% больше, чем в апреле, но на 20% меньше, чем в мае прошлого года.

🔹Доля кредитов на новостройки выросла, а доля готового жилья снизилась.

#ипотека #кредиты #банки #цб #мфо

Прибыль российских банков:

🔹В мае прибыль российских банков составила 255 млрд рублей, что на 16% ниже, чем в апреле.

🔹Количество прибыльных банков снизилось с 249 до 232.

🔹Сокращение прибыли связано с ростом операционных расходов и резервов.

Регулирование рассрочки:

🔹ЦБ планирует разработать законопроект для регулирования сервисов рассрочки до конца 2024 года.

🔹Цель - уравнять защиту пользователей рассрочки с защитой заемщиков потребительских кредитов.

Создание единого QR-кода:

🔹«Сбер», Альфа-банк и Т-банк объединились для создания единого QR-кода.

🔹Система позволит выбирать способ оплаты, включая цифровой рубль.

🔹Управление тарифной политикой будет в руках банков.

Фонд поддержки банковского сектора:

🔹ЦБ создаст фонд на 500 млрд рублей для снижения рисков кредитной концентрации.

🔹Фонд будет предоставлять поручительства банкам по долгам крупных компаний-заемщиков.

Рост займов МФО:

🔹МФО в мае выдали рекордные за полтора года объемы займов — 80 млрд рублей.

🔹Разные бюро кредитных историй представляют различные данные по количеству и объему займов.

Ипотечное кредитование:

🔹В 2024 году объем выдачи ипотеки снизится на 25% и составит 5,9 трлн рублей.

🔹В мае объем ипотечных кредитов составил 537,5 млрд рублей, что на 15% больше, чем в апреле, но на 20% меньше, чем в мае прошлого года.

🔹Доля кредитов на новостройки выросла, а доля готового жилья снизилась.

#ипотека #кредиты #банки #цб #мфо

💬 Наблюдение: Бюджет получит более 100 млрд рублей из прибыли ЦБ

Всего непредвиденные поступления в бюджет составят 173 млрд рублей

Государственный бюджет на 2024 год пополнится на непредвиденные 173 млрд рублей, которые ранее не учитывались в прогнозе, пишут «Известия» со ссылкой на июньские поправки Минфина. Большая часть неучтенных доходов, 105,3 млрд рублей, получена из прибыли Центробанка за 2023 год.

В 2023 году Центробанк впервые за семь лет получил прибыль — 140,4 млрд рублей. В пресс-службе регулятора объяснили результат, в первую очередь, положительной переоценкой ценных бумаг. По закону, 75% прибыли Банка России, которая остается после уплаты налогов и сборов, направляется в федеральный бюджет. Остальная часть была распределена на покрытие убытков прошлых лет (17,5 млрд рублей), в социальный и резервный фонды ЦБ (1,4 и 16,1 млрд рублей соответственно).

Дополнительные доходы составили около 0,5% от общих поступлений в бюджет на 2024 год в размере 35,1 трлн. Ожидаемый дефицит оценивается в 2,1 трлн рублей.

Помимо прибыли Центробанка, бюджет получил непредвиденные 51,6 млрд рублей в виде компенсационного платежа по соглашению о разделе продукции (СРП). Государство заключает такие договора с компаниями, чтобы разрешить им добывать природные ресурсы, а взамен получает компенсацию. Сейчас на таких условиях работают три проекта, «Сахалин-1», «Сахалин-2» и «Харьягинское месторождение», отметил директор Центра региональной политики ИПЭИ Президентской академии Владимир Климанов.

Некоторые компании также уплатили прошлогодний разовый налог на сверхприбыль для крупного бизнеса. Это принесло в бюджет дополнительные 5,1 млрд рублей. Основная часть поступлений по нему пришлась на 2023 год, однако некоторые предприятия отложили уплату на 2024 год, сказал Ольга Беленькая из ФГ «Финам».

Немного больше бюджет получил в виде процентов от предоставленных государством ссуд юрлицам или субъектам — 5,6 млрд рублей. Еще 4,1 млрд рублей было выплачено компаниями за аренду лесов при выполнении инвестиционных проектов. К невыясненным доходам было отнесено 0,9 млрд рублей.

#цб #россия #бюджет

Всего непредвиденные поступления в бюджет составят 173 млрд рублей

Государственный бюджет на 2024 год пополнится на непредвиденные 173 млрд рублей, которые ранее не учитывались в прогнозе, пишут «Известия» со ссылкой на июньские поправки Минфина. Большая часть неучтенных доходов, 105,3 млрд рублей, получена из прибыли Центробанка за 2023 год.

В 2023 году Центробанк впервые за семь лет получил прибыль — 140,4 млрд рублей. В пресс-службе регулятора объяснили результат, в первую очередь, положительной переоценкой ценных бумаг. По закону, 75% прибыли Банка России, которая остается после уплаты налогов и сборов, направляется в федеральный бюджет. Остальная часть была распределена на покрытие убытков прошлых лет (17,5 млрд рублей), в социальный и резервный фонды ЦБ (1,4 и 16,1 млрд рублей соответственно).

Дополнительные доходы составили около 0,5% от общих поступлений в бюджет на 2024 год в размере 35,1 трлн. Ожидаемый дефицит оценивается в 2,1 трлн рублей.

Помимо прибыли Центробанка, бюджет получил непредвиденные 51,6 млрд рублей в виде компенсационного платежа по соглашению о разделе продукции (СРП). Государство заключает такие договора с компаниями, чтобы разрешить им добывать природные ресурсы, а взамен получает компенсацию. Сейчас на таких условиях работают три проекта, «Сахалин-1», «Сахалин-2» и «Харьягинское месторождение», отметил директор Центра региональной политики ИПЭИ Президентской академии Владимир Климанов.

Некоторые компании также уплатили прошлогодний разовый налог на сверхприбыль для крупного бизнеса. Это принесло в бюджет дополнительные 5,1 млрд рублей. Основная часть поступлений по нему пришлась на 2023 год, однако некоторые предприятия отложили уплату на 2024 год, сказал Ольга Беленькая из ФГ «Финам».

Немного больше бюджет получил в виде процентов от предоставленных государством ссуд юрлицам или субъектам — 5,6 млрд рублей. Еще 4,1 млрд рублей было выплачено компаниями за аренду лесов при выполнении инвестиционных проектов. К невыясненным доходам было отнесено 0,9 млрд рублей.

#цб #россия #бюджет

💬 Наблюдение: ЦБ может исключить Райффайзенбанк и Росбанк из списка системно значимых

Источник издания из крупного банка отмечает, что «ФК Открытие» будет исключен из СЗКО после поглощения ВТБ сообщает FrankMedia

Изменения в списке системно значимых кредитных организаций (СЗКО):

🔹Возможен выход из списка Райффайзенбанка и Росбанка.

🔹Райффайзенбанк может быть исключен из-за сокращения бизнеса в России.

🔹Росбанк может быть исключен из-за интеграции с Т-банком.

🔹«ФК Открытие» будет исключен после поглощения ВТБ.

Подтверждения и комментарии:

🔹Источники, близкие к ЦБ и крупным банкам, подтверждают возможные изменения.

🔹Представитель Райффайзенбанка отказался комментировать слухи, призывая ориентироваться на официальную информацию.

Планы ВТБ по реорганизации:

🔹ВТБ планирует окончательно поглотить «ФК Открытие» к январю 2025 года.

🔹Завершение реорганизации предполагает присоединение БМ-банка к ВТБ в мае 2025 года.

Методика формирования списка СЗКО:

🔹Учитываются масштабы деятельности и значимость банков.

🔹Включает крупнейшие кредитные организации, обеспечивающие устойчивость банковской системы.

🔹Последнее обновление списка было в 2021 году.

Новая концепция отнесения к СЗКО:

🔹ЦБ планирует оценивать системную значимость на уровне банковской группы.

🔹Будет учитываться значимость в различных рыночных сегментах и размер клиентской базы.

🔹Возможность устанавливать дифференцированные надбавки в зависимости от значимости.

🔹Эти меры направлены на увеличение конкуренции на банковском рынке.

Подробнее в статье FrankMedia: https://frankmedia.ru/170089

#кредиты #банки #цб

Источник издания из крупного банка отмечает, что «ФК Открытие» будет исключен из СЗКО после поглощения ВТБ сообщает FrankMedia

Изменения в списке системно значимых кредитных организаций (СЗКО):

🔹Возможен выход из списка Райффайзенбанка и Росбанка.

🔹Райффайзенбанк может быть исключен из-за сокращения бизнеса в России.

🔹Росбанк может быть исключен из-за интеграции с Т-банком.

🔹«ФК Открытие» будет исключен после поглощения ВТБ.

Подтверждения и комментарии:

🔹Источники, близкие к ЦБ и крупным банкам, подтверждают возможные изменения.

🔹Представитель Райффайзенбанка отказался комментировать слухи, призывая ориентироваться на официальную информацию.

Планы ВТБ по реорганизации:

🔹ВТБ планирует окончательно поглотить «ФК Открытие» к январю 2025 года.

🔹Завершение реорганизации предполагает присоединение БМ-банка к ВТБ в мае 2025 года.

Методика формирования списка СЗКО:

🔹Учитываются масштабы деятельности и значимость банков.

🔹Включает крупнейшие кредитные организации, обеспечивающие устойчивость банковской системы.

🔹Последнее обновление списка было в 2021 году.

Новая концепция отнесения к СЗКО:

🔹ЦБ планирует оценивать системную значимость на уровне банковской группы.

🔹Будет учитываться значимость в различных рыночных сегментах и размер клиентской базы.

🔹Возможность устанавливать дифференцированные надбавки в зависимости от значимости.

🔹Эти меры направлены на увеличение конкуренции на банковском рынке.

Подробнее в статье FrankMedia: https://frankmedia.ru/170089

#кредиты #банки #цб

💬 Наблюдение: Эксперты не исключают повышение ключевой ставки до 20% в 2024 году

Центробанк в этом году может повысить ключевую ставку до 20%, полагают эксперты, опрошенные «РБК-Недвижимость». Этот сценарий считают маловероятным, но закладывают его в прогнозы.

Аналитики Альфа-банка допускают повышение ключевой ставки до 20%. Они полагают, что такой вариант будет в новом среднесрочном прогнозе Банка России. ЦБ может повысить ставку до этого уровня в случае ускорения инфляции, ослабления рубля и роста кредитования.

В рамках базового сценария ЦБ повысит ставку до 18%, кроме того, следует ожидать ужесточения риторики регулятора, говорится в стратегии банка.

По словам главного аналитика Совкомбанка Михаила Васильева, при реализации рискового сценария ЦБ в этом году повысит ключевую ставку до 19–20%. Эксперт оценивает вероятность этого сценария в 40%.

Старший экономист инвестбанка «Синара» Сергей Коныгин также допускает повышение ключевой ставки до 20% до конца года. По его оценке, вероятность этого — 20%.

Ключевая ставка может вернуться к уровню в 20%, не исключает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая. По ее мнению, ЦБ может дать такой сигнал в прогнозе, но этот сценарий представляется слишком жестким. Банк России может перейти к ставке 20% при возникновении рисков для финансовой стабильности либо при резком ослаблении курса рубля. Пока эти сценарии не актуальны.

#банки #цб #вклады

Центробанк в этом году может повысить ключевую ставку до 20%, полагают эксперты, опрошенные «РБК-Недвижимость». Этот сценарий считают маловероятным, но закладывают его в прогнозы.

Аналитики Альфа-банка допускают повышение ключевой ставки до 20%. Они полагают, что такой вариант будет в новом среднесрочном прогнозе Банка России. ЦБ может повысить ставку до этого уровня в случае ускорения инфляции, ослабления рубля и роста кредитования.

В рамках базового сценария ЦБ повысит ставку до 18%, кроме того, следует ожидать ужесточения риторики регулятора, говорится в стратегии банка.

По словам главного аналитика Совкомбанка Михаила Васильева, при реализации рискового сценария ЦБ в этом году повысит ключевую ставку до 19–20%. Эксперт оценивает вероятность этого сценария в 40%.

Старший экономист инвестбанка «Синара» Сергей Коныгин также допускает повышение ключевой ставки до 20% до конца года. По его оценке, вероятность этого — 20%.

Ключевая ставка может вернуться к уровню в 20%, не исключает руководитель отдела макроэкономического анализа «Финама» Ольга Беленькая. По ее мнению, ЦБ может дать такой сигнал в прогнозе, но этот сценарий представляется слишком жестким. Банк России может перейти к ставке 20% при возникновении рисков для финансовой стабильности либо при резком ослаблении курса рубля. Пока эти сценарии не актуальны.

#банки #цб #вклады

🇷🇺 Отчёт: Чистая прибыль банков Рф в июне снизилась на 12% к маю и составила 225 млрд руб.

2) Темпы роста портфеля потребкредитов составили 2%, что связано с высокой потребительской активностью на фоне повышения доходов

3) Темпы роста ипотеки в июне ускорились до 3.1% с 1.7% в мае в преддверии изменения льготных программ.

4) Средства юрлиц в банках рф в июне сократились на 0.5% после снижения в мае на 2.2%

#ипотека #кредиты #банки #цб

2) Темпы роста портфеля потребкредитов составили 2%, что связано с высокой потребительской активностью на фоне повышения доходов

3) Темпы роста ипотеки в июне ускорились до 3.1% с 1.7% в мае в преддверии изменения льготных программ.

4) Средства юрлиц в банках рф в июне сократились на 0.5% после снижения в мае на 2.2%

#ипотека #кредиты #банки #цб

💬 Наблюдение: Российские банки начали повышать ставки по вкладам до заседания ЦБ

ВТБ с 23 июля, не дожидаясь решения Банка России по ключевой ставке, повышает ставки по вкладам и накопительным счетам. Об этом сообщили в пресс-службе кредитной организации — ведомость

По вкладам в среднем банк поднял ставку на 0,5 п. п. Таким образом, максимальная ставка по вкладам превысит 19%, уточнили в ВТБ. Для новых вкладчиков или при размещении новых денежных средств ставка составит 19%, для владельцев пакета «Прайм» – 19,1%. В банке добавили, что итоговая ставка зависит в том числе от сроков размещения, суммы первоначального взноса и выбора опции капитализации процентов или их ежемесячной выплаты.

По накопительным счетам ставка вырастет на 1 п. п. Приветственная ставка составит 19% годовых и будет начисляться на ежедневный остаток без дополнительных условий в течение трех месяцев.

Ставки по вкладам повышает и МТС банк. В кредитной организации рассказали РБК, что максимальная ставка вырастет на 1,8 п. п. до 18% годовых. Там пояснили, что ожидают повышения ключевой ставки до 18%. В Дом. РФ заявили, что будут принимать решение об изменении ставок после заседания ЦБ.

Все опрошенные «Ведомостями» аналитики считают, что Совет директоров ЦБ на ближайшем заседании 26 июля перейдет к ужесточению денежно-кредитной политики и повысит ключевую ставку. Большинство аналитиков (15 из 19) заявили, что ставка вырастет до 18%, при этом девять из них допустили, что ставка может быть установлена на уровне 17–17,5%. Два эксперта озвучили более жесткий сценарий – 19-20%, остальные двое склоняются к более мягкому – 17%.

Ключевая ставка держится на уровне 16% с середины декабря 2023 г. На заседании 7 июня ЦБ снова сохранил это значение, но при этом допустил возможность повышения ставки на ближайшем заседании. Для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле, отмечали в ЦБ.

#банки #вклады #цб

ВТБ с 23 июля, не дожидаясь решения Банка России по ключевой ставке, повышает ставки по вкладам и накопительным счетам. Об этом сообщили в пресс-службе кредитной организации — ведомость

По вкладам в среднем банк поднял ставку на 0,5 п. п. Таким образом, максимальная ставка по вкладам превысит 19%, уточнили в ВТБ. Для новых вкладчиков или при размещении новых денежных средств ставка составит 19%, для владельцев пакета «Прайм» – 19,1%. В банке добавили, что итоговая ставка зависит в том числе от сроков размещения, суммы первоначального взноса и выбора опции капитализации процентов или их ежемесячной выплаты.

По накопительным счетам ставка вырастет на 1 п. п. Приветственная ставка составит 19% годовых и будет начисляться на ежедневный остаток без дополнительных условий в течение трех месяцев.

Ставки по вкладам повышает и МТС банк. В кредитной организации рассказали РБК, что максимальная ставка вырастет на 1,8 п. п. до 18% годовых. Там пояснили, что ожидают повышения ключевой ставки до 18%. В Дом. РФ заявили, что будут принимать решение об изменении ставок после заседания ЦБ.

Все опрошенные «Ведомостями» аналитики считают, что Совет директоров ЦБ на ближайшем заседании 26 июля перейдет к ужесточению денежно-кредитной политики и повысит ключевую ставку. Большинство аналитиков (15 из 19) заявили, что ставка вырастет до 18%, при этом девять из них допустили, что ставка может быть установлена на уровне 17–17,5%. Два эксперта озвучили более жесткий сценарий – 19-20%, остальные двое склоняются к более мягкому – 17%.

Ключевая ставка держится на уровне 16% с середины декабря 2023 г. На заседании 7 июня ЦБ снова сохранил это значение, но при этом допустил возможность повышения ставки на ближайшем заседании. Для возвращения инфляции к цели потребуется существенно более продолжительный период поддержания жестких денежно-кредитных условий в экономике, чем прогнозировалось в апреле, отмечали в ЦБ.

#банки #вклады #цб

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 1,4 млн рублей — до этого уровня выросла цена «квадрата» элитной «вторички» в Москве.

2) 348,5 млрд рублей — ипотеки на такую сумму банки выдали в июле 2024 года. По данным Frank RG, за месяц выдача ипотеки упала вдвое.

3) 69,1 тыс. рублей — столько нужно зарабатывать москвичам, чтобы купить «однушку» по программе «Семейная ипотека».

4) 14 тыс. — столько ипотечных кредитов было выдано по программе «Сельская ипотека» в 2024 году. Спрос на сельскую ипотеку за год вырос почти на треть.

5) 544 метров — высота жилого небоскреба Triumph Tower, который хотят построить в Бразилии. Это на 72 м выше самого высокого жилого здания в мире — Central Park Tower в Нью-Йорке.

6) 80% — доля продаж новостроек по льготным программам в январе-июне 2024 года.

7) 20% — минимальная ставка по ипотеке в Сбере. Банк повысил ставки по рыночной ипотеке. О повышении ставок также объявил ВТБ,

8) 18% — банкам хотят запретить выдавать ипотеку по ставкам ниже этого уровня. Рыночные ипотечные ставки хотят привязать к ключевой ставке ЦБ.

9) 8,5% — такой будет ключевая ставка в 2027 году. Банк России 7 августа опубликовал комментарий к среднесрочному прогнозу.

#недвижимость #ипотека #банки #цб

1) 1,4 млн рублей — до этого уровня выросла цена «квадрата» элитной «вторички» в Москве.

2) 348,5 млрд рублей — ипотеки на такую сумму банки выдали в июле 2024 года. По данным Frank RG, за месяц выдача ипотеки упала вдвое.

3) 69,1 тыс. рублей — столько нужно зарабатывать москвичам, чтобы купить «однушку» по программе «Семейная ипотека».

4) 14 тыс. — столько ипотечных кредитов было выдано по программе «Сельская ипотека» в 2024 году. Спрос на сельскую ипотеку за год вырос почти на треть.

5) 544 метров — высота жилого небоскреба Triumph Tower, который хотят построить в Бразилии. Это на 72 м выше самого высокого жилого здания в мире — Central Park Tower в Нью-Йорке.

6) 80% — доля продаж новостроек по льготным программам в январе-июне 2024 года.

7) 20% — минимальная ставка по ипотеке в Сбере. Банк повысил ставки по рыночной ипотеке. О повышении ставок также объявил ВТБ,

8) 18% — банкам хотят запретить выдавать ипотеку по ставкам ниже этого уровня. Рыночные ипотечные ставки хотят привязать к ключевой ставке ЦБ.

9) 8,5% — такой будет ключевая ставка в 2027 году. Банк России 7 августа опубликовал комментарий к среднесрочному прогнозу.

#недвижимость #ипотека #банки #цб

💬 Наблюдение: Центробанк на ближайших заседаниях может увеличить ключевую ставку до 20% годовых и выше. Об этом в интервью «Российской газете» сообщил зампредседателя ЦБ Алексей Заботкин.

«[Ключевая ставка вырастет,] если в предстоящие месяцы у нас останутся сомнения в том, что инфляция замедляется, а инфляционные ожидания граждан и бизнеса — снижаются в достаточной мере и с достаточной скоростью, чтобы в 2025 году инфляция вновь была четыре процента», — сказал Алексей Заботкин.

Главный аналитик Совкомбанка Анна Землянова в разговоре с корреспондентом Циан.Журнала предположила, что Банк России повысит ключевую ставку до 20% годовых на одном из ближайших заседаний в сентябре или октябре.

«Это негативно скажется на выдачах рыночной ипотеки, где ставки и так уже находятся на заградительном уровне. Сейчас банки предлагают ставки по рыночной ипотеке на уровне 20% годовых. После ужесточения ставки еще вырастут. Выдачи ипотеки на вторичном рынке за первые шесть уже сократились на 30%, если сравнивать с прошлым годом. Дальнейшее повышение ставки будет сильнее ограничивать объемы выдач. Средняя стоимость метра на вторичном рынке может снизиться на 3–5% по итогам года», — спрогнозировала специалист.

Генеральный директор компании KEY CAPITAL Ольга Гусева считает, что очередное увеличение ключевой ставки в любом случае негативно отразится на спросе на жилье, так как вырастет стоимость всех кредитов, в том числе потребительских, которые также иногда используются для покупки жилья.

«Помимо этого, продолжат расти ставки по проектному финансированию для застройщиков. Если год назад банки выдавали в среднем девелоперам кредиты под 5% годовых, то сейчас этот показатель вырос до 7% годовых. Повышение будет продолжаться, а значит увеличатся издержки застройщиков, что отразится на ценах новостроек. Также девелоперы могут сменить сферу деятельности, отказаться от жилищного строительства, заняться проектами под заказ (BTS) или с государственным финансированием», — пояснила эксперт.

Коммерческий директор Optima Development Дмитрий Голев отметил, что новое повышение ключевой ставки приведет к дальнейшему удорожанию субсидированных кредитов от девелоперов.

«Центробанк разрешает снижать ставку на 8 п.п. относительно базовой. Соответственно, при ключевой ставке 20% и рыночных ставках порядка 22% субсидированные займы будут около 14% годовых, что уже приближается к заградительному порогу. Многие девелоперы проектов комфорт- и бизнес-класса уже начали устанавливать значительные скидки в текущих условиях. В случае роста ключевой ставки тенденция укрепится», — высказался спикер.

При этом, по его мнению, в премиальном сегменте коррекции цен вниз не будет.

«В частности, это объясняется тем, что на рынке первичного жилья премиум-класса больше платежеспособных клиентов, которые могут пользоваться беспроцентными рассрочками, срок действия которых меньше, чем у ипотечных кредитов», — заключил Дмитрий Голев.

#цб #банки

«[Ключевая ставка вырастет,] если в предстоящие месяцы у нас останутся сомнения в том, что инфляция замедляется, а инфляционные ожидания граждан и бизнеса — снижаются в достаточной мере и с достаточной скоростью, чтобы в 2025 году инфляция вновь была четыре процента», — сказал Алексей Заботкин.

Главный аналитик Совкомбанка Анна Землянова в разговоре с корреспондентом Циан.Журнала предположила, что Банк России повысит ключевую ставку до 20% годовых на одном из ближайших заседаний в сентябре или октябре.

«Это негативно скажется на выдачах рыночной ипотеки, где ставки и так уже находятся на заградительном уровне. Сейчас банки предлагают ставки по рыночной ипотеке на уровне 20% годовых. После ужесточения ставки еще вырастут. Выдачи ипотеки на вторичном рынке за первые шесть уже сократились на 30%, если сравнивать с прошлым годом. Дальнейшее повышение ставки будет сильнее ограничивать объемы выдач. Средняя стоимость метра на вторичном рынке может снизиться на 3–5% по итогам года», — спрогнозировала специалист.

Генеральный директор компании KEY CAPITAL Ольга Гусева считает, что очередное увеличение ключевой ставки в любом случае негативно отразится на спросе на жилье, так как вырастет стоимость всех кредитов, в том числе потребительских, которые также иногда используются для покупки жилья.

«Помимо этого, продолжат расти ставки по проектному финансированию для застройщиков. Если год назад банки выдавали в среднем девелоперам кредиты под 5% годовых, то сейчас этот показатель вырос до 7% годовых. Повышение будет продолжаться, а значит увеличатся издержки застройщиков, что отразится на ценах новостроек. Также девелоперы могут сменить сферу деятельности, отказаться от жилищного строительства, заняться проектами под заказ (BTS) или с государственным финансированием», — пояснила эксперт.

Коммерческий директор Optima Development Дмитрий Голев отметил, что новое повышение ключевой ставки приведет к дальнейшему удорожанию субсидированных кредитов от девелоперов.

«Центробанк разрешает снижать ставку на 8 п.п. относительно базовой. Соответственно, при ключевой ставке 20% и рыночных ставках порядка 22% субсидированные займы будут около 14% годовых, что уже приближается к заградительному порогу. Многие девелоперы проектов комфорт- и бизнес-класса уже начали устанавливать значительные скидки в текущих условиях. В случае роста ключевой ставки тенденция укрепится», — высказался спикер.

При этом, по его мнению, в премиальном сегменте коррекции цен вниз не будет.

«В частности, это объясняется тем, что на рынке первичного жилья премиум-класса больше платежеспособных клиентов, которые могут пользоваться беспроцентными рассрочками, срок действия которых меньше, чем у ипотечных кредитов», — заключил Дмитрий Голев.

#цб #банки

💬 Наблюдение: Банк России уточнил требования к валютным кредитам, которые могут быть рефинансированы в Банке России

Банк России ввел новые требования к валютным кредитным договорам, которые могут быть приняты в качестве обеспечения по кредитам. Эти изменения вступают в силу с 16 сентября 2024 года и касаются прав требования по кредитным договорам, сумма основного долга по которым выражена в иностранной валюте.

Основные изменения:

1) Условия в договоре:

Договоры должны содержать условие, что обязательства могут быть исполнены в рублях по официальному курсу.

Либо в договоре должно быть предусмотрено право кредитора или Банка России (если права требования по договору перейдут к нему) требовать исполнения обязательств в рублях по официальному курсу.

2) Применение новых условий:

Новая редакция условий проведения операций по предоставлению и погашению кредитов, обеспеченных ценными бумагами или правами требования по кредитным договорам, будет применяться с 16 сентября 2024 года.

Права требования по валютным кредитным договорам, включенные в пулы обеспечения до этой даты, будут сохранены при условии, что в договорах зафиксировано право кредитора требовать исполнения обязательств в рублях, даже если курс исполнения отличается от официального курса.

3) Ограничение по стоимости активов:

Увеличение стоимости таких нерыночных активов (т.е. активов, не торгующихся на открытом рынке) не будет допускаться, что ограничивает возможности увеличения залоговой стоимости данных активов.

Эти изменения направлены на уменьшение валютных рисков и стабилизацию рублевой ликвидности, а также обеспечивают большую предсказуемость для банков в плане расчета стоимости активов, принимаемых в обеспечение по кредитам.

#банки #кредиты #цб

Банк России ввел новые требования к валютным кредитным договорам, которые могут быть приняты в качестве обеспечения по кредитам. Эти изменения вступают в силу с 16 сентября 2024 года и касаются прав требования по кредитным договорам, сумма основного долга по которым выражена в иностранной валюте.

Основные изменения:

1) Условия в договоре:

Договоры должны содержать условие, что обязательства могут быть исполнены в рублях по официальному курсу.

Либо в договоре должно быть предусмотрено право кредитора или Банка России (если права требования по договору перейдут к нему) требовать исполнения обязательств в рублях по официальному курсу.

2) Применение новых условий:

Новая редакция условий проведения операций по предоставлению и погашению кредитов, обеспеченных ценными бумагами или правами требования по кредитным договорам, будет применяться с 16 сентября 2024 года.

Права требования по валютным кредитным договорам, включенные в пулы обеспечения до этой даты, будут сохранены при условии, что в договорах зафиксировано право кредитора требовать исполнения обязательств в рублях, даже если курс исполнения отличается от официального курса.

3) Ограничение по стоимости активов:

Увеличение стоимости таких нерыночных активов (т.е. активов, не торгующихся на открытом рынке) не будет допускаться, что ограничивает возможности увеличения залоговой стоимости данных активов.

Эти изменения направлены на уменьшение валютных рисков и стабилизацию рублевой ликвидности, а также обеспечивают большую предсказуемость для банков в плане расчета стоимости активов, принимаемых в обеспечение по кредитам.

#банки #кредиты #цб

💬 Наблюдение: ЦБ аннулировал лицензию у Америкэн Экспресс Банка

Банк России аннулировал лицензию на осуществление банковских операций у Америкэн Экспресс Банка. По величине активов кредитная организация занимала 300-е место в банковской системе РФ.

Основанием для аннулирования лицензии послужило ходатайство самой кредитной организации, направленное в Банк России в связи с решением единственного участника о ее добровольной ликвидации.

ЦБ добавляет, что в Америкэн Экспресс Банк будет назначен ликвидатор. Также отмечается, что кредитная организация не является участником системы страхования вкладов.

#банки #цб

Банк России аннулировал лицензию на осуществление банковских операций у Америкэн Экспресс Банка. По величине активов кредитная организация занимала 300-е место в банковской системе РФ.

Основанием для аннулирования лицензии послужило ходатайство самой кредитной организации, направленное в Банк России в связи с решением единственного участника о ее добровольной ликвидации.

ЦБ добавляет, что в Америкэн Экспресс Банк будет назначен ликвидатор. Также отмечается, что кредитная организация не является участником системы страхования вкладов.

#банки #цб

💬 Наблюдение: Ставкам по вкладам предсказывают новый рост, россиянам грозят блокировки переводов.

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

Рост ставок по вкладам: В июле 2024 года средние ставки по банковским вкладам превысили 19%. Банки ожидают дальнейшего роста на 1–1,5% до конца года.

Блокировки переводов: ЦБ рекомендует банкам проверять переводы граждан самим себе, что может привести к временной блокировке средств, особенно если операция кажется подозрительной.

Новые платежные игроки: Банки опасаются создания небанковских поставщиков платежных услуг, хотя ЦБ поддерживает эту инициативу.

Рост дефолтов по кредитам: Зафиксировано увеличение просрочек по кредитам наличными, выданным в условиях ужесточения денежно-кредитной политики.

Закон о жилищных вкладах: В Госдуме обсуждается законопроект, который может обязать банки предоставлять ипотеку при накоплении определенной суммы.

Торги на Мосбирже в выходные: Мосбиржа планирует начать торговые сессии в выходные и праздничные дни, расширяя возможности для инвесторов.

Коррекция на фондовом рынке: Индекс Мосбиржи продолжает снижение, достигнув уровня 2662,5 пункта, что делает текущую коррекцию одной из самых затяжных .

#кредиты #вклады #банки #цб

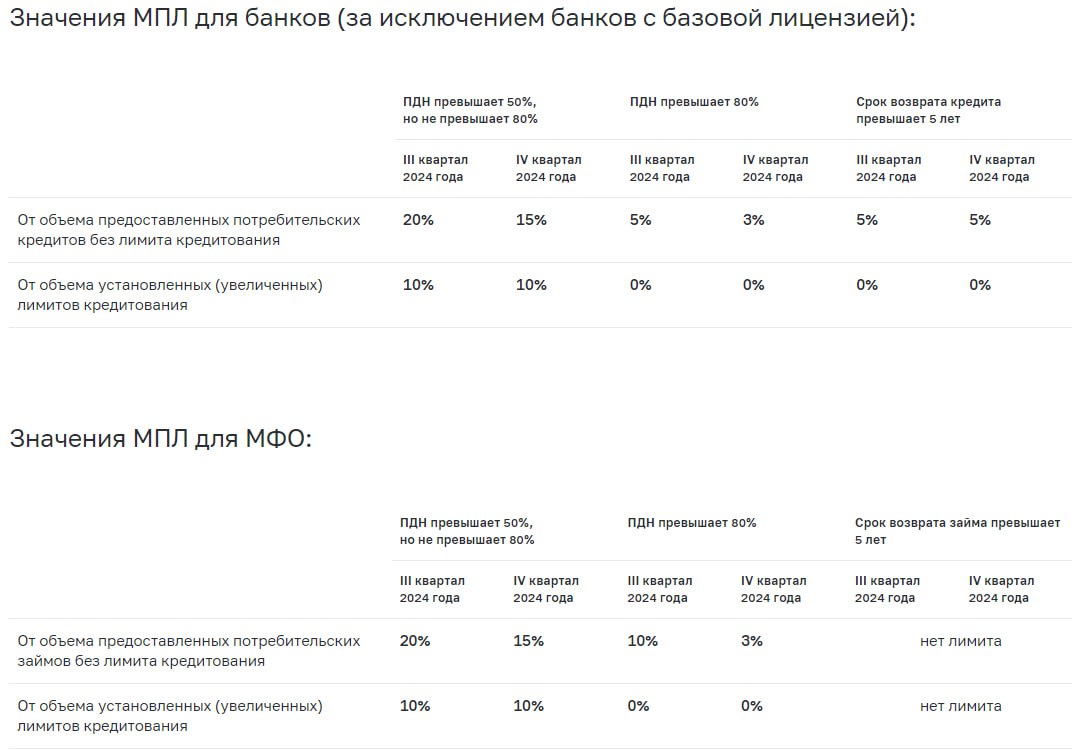

💬 Наблюдение: Банк России установил более строгие ограничения на кредитование заемщиков с высокой долговой нагрузкой, а также повысил макропруденциальные надбавки по нецелевым потребительским кредитам с залогом транспортного средства

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

Банк России установил макропруденциальные лимиты (МПЛ) по необеспеченным кредитам и займам на IV квартал 2024 года. МПЛ направлены на ограничение кредитования заемщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов). Меры позволят ограничить закредитованность граждан и накопление банками повышенных рисков. Также с 1 ноября повышены надбавки по нецелевым потребительским кредитам с залогом транспортного средства, чтобы ограничить обход МПЛ банками.

Совет директоров Банка России при принятии этого решения исходил из следующего.

Значительная часть портфеля необеспеченных потребительских кредитов приходится на заемщиков, которые направляют на платежи по кредитам и займам более 50% своего дохода: 53% задолженности на 1 июля 2024 года (64% на 1 января 2023 года). Заемщики с более высокой долговой нагрузкой чаще допускают просрочки по кредитам, поэтому их доля в кредитном портфеле влияет на риск возможных потерь банка, особенно в случае стресса. Действие МПЛ позволяет сокращать ее за счет улучшения структуры выдаваемых кредитов. В II квартале 2024 года доля выдач с ПДН1 более 50% составила 33% у банков и 31% у микрофинансовых организаций (МФО).

Для перехода к более сбалансированной структуре кредитования Банк России ужесточает МПЛ по кредитам (займам) с высоким ПДН на IV квартал 2024 года. Значения МПЛ для банков и МФО выравниваются, чтобы ограничить потенциальный регулятивный арбитраж (в том числе с учетом того, что ряд банковских групп, активно работающих на розничном рынке, включает МФО).

Подробнее в статье ЦБ РФ: https://cbr.ru/press/pr/?file=638606197703353528DSD.htm

#цб #кредиты #банки

{kind=link}

💬 Наблюдение: ЦБ советует банкам сдерживать рост валютных кредитов, не вызывать дефицит юаня

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

Регулятор напоминает, что операции «валютный своп» Банка России не для фондирования, а для снятия волатильности — frankmedi

Банк России для стабилизации ситуации на валютном рынке в условиях действующих санкций рекомендует российским банкам сокращать валютизацию активов, в том числе ограничивать рост валютного кредитования. ЦБ обращает внимание, что операции «валютный своп» Банка России не могут являться инструментом фондирования валютных активов, а служат механизмом стабилизации в условиях краткосрочных всплесков на внутреннем валютном рынке, говорится в «Обзоре рисков финансовых рынков».

Банки, наращивая валютное корпоративное кредитование, сокращают объем ликвидных активов в юанях, что провоцирует увеличение потребности в краткосрочных юанях на рынке. «Потребность в краткосрочных юанях вызвана также тем, что с конца 2023 года банки наращивали валютное корпоративное кредитование, сокращая объем ликвидных активов в юанях. Частично рост юаневого кредитования был обусловлен замещением кредитов в «токсичных» валютах, однако 41% прироста пришелся на новые валютные кредиты», — отмечает ЦБ.

В условиях действия валютных ограничений основным источником фондирования банков в юанях являются депозиты компаний, которые достаточно волатильны. В случае оттока депозитов для балансировки ОВП банки вынуждены обращаться к валютным свопам. «Рост вмененных ставок обусловлен сокращением предложения юаней на свопах со стороны отдельных участников», — говорится в обзоре регулятора.

После стабилизации в июле ситуации на рынке валютных свопов, в первые дни августа произошло существенное повышение ставок, отмечает ЦБ. Банк России увеличил лимит предоставления ликвидности. Объем средств, предоставленных Банком России, в отдельные дни превышал 25 млрд юаней. В последующие дни объем предоставления юаней Банком России сократился, однако остался на достаточно высоком уровне – в среднем 15 млрд юаней в день, увеличившись 30 августа до 35,2 млрд юаней.

#банки #цб

💬 Наблюдение: ЦБ отменил ограничение ПСК по ипотеке

Центробанк не будет ограничивать полную стоимость ипотечных кредитов до 31 марта 2025 года. Такое решение принял Совет директоров Банка России.

Ограничения не будут действовать в период с 10 октября 2024 года по 31 марта 2025 года.

Это позволит банкам отразить в ставках изменения ситуации на финансовом рынке, в том числе повышение ключевой ставки, не рискуя нарушить требование по предельному уровню ПСК, подчеркнули в Центробанке. Заёмщики будут оформлять ипотеку по более высоким ставкам, но без завышения стоимости жилья. В ЦБ рассчитывают, что для ограничения рисков увеличения долговой нагрузки ипотечных заёмщиков будет достаточно действующих макропруденциальных надбавок.

Банк России допускает полный отказ от ограничения ПСК в ипотеке. Это позволит банкам лучше адаптироваться к изменению рыночной ситуации.

#цб #ипотека #банки

Центробанк не будет ограничивать полную стоимость ипотечных кредитов до 31 марта 2025 года. Такое решение принял Совет директоров Банка России.

Ограничения не будут действовать в период с 10 октября 2024 года по 31 марта 2025 года.

Это позволит банкам отразить в ставках изменения ситуации на финансовом рынке, в том числе повышение ключевой ставки, не рискуя нарушить требование по предельному уровню ПСК, подчеркнули в Центробанке. Заёмщики будут оформлять ипотеку по более высоким ставкам, но без завышения стоимости жилья. В ЦБ рассчитывают, что для ограничения рисков увеличения долговой нагрузки ипотечных заёмщиков будет достаточно действующих макропруденциальных надбавок.

Банк России допускает полный отказ от ограничения ПСК в ипотеке. Это позволит банкам лучше адаптироваться к изменению рыночной ситуации.

#цб #ипотека #банки

💬 Наблюдение: Темпы роста ипотеки могут превысить 12%

Темпы роста ипотеки будут выше прогнозного показателя Центробанка, заявила глава Банка России Эльвира Набиуллина. В 2024 году они могут превысить 12%.

По словам Набиуллиной, темпы роста ипотечного кредитования становятся более сбалансированными. Однако в 2024 году они могут выйти из диапазона, который регулятор определил в качестве сбалансированных темпов.

Согласно базовому сценарию Центробанка, в 2024 году темпы роста ипотеки составят 7-12%. Глава ЦБ считает, что показатель может быть выше 12%.

Набиуллина добавила, что выдача семейной ипотеки не снизилась после изменения условий программы. В ЦБ ожидают, что по итогам года по семейной ипотеке будет выдано жилищных кредитов на сумму 2,2 трлн рублей. Это сопоставимо с прошлогодним показателем.

#ипотека #цб

Темпы роста ипотеки будут выше прогнозного показателя Центробанка, заявила глава Банка России Эльвира Набиуллина. В 2024 году они могут превысить 12%.

По словам Набиуллиной, темпы роста ипотечного кредитования становятся более сбалансированными. Однако в 2024 году они могут выйти из диапазона, который регулятор определил в качестве сбалансированных темпов.

Согласно базовому сценарию Центробанка, в 2024 году темпы роста ипотеки составят 7-12%. Глава ЦБ считает, что показатель может быть выше 12%.

Набиуллина добавила, что выдача семейной ипотеки не снизилась после изменения условий программы. В ЦБ ожидают, что по итогам года по семейной ипотеке будет выдано жилищных кредитов на сумму 2,2 трлн рублей. Это сопоставимо с прошлогодним показателем.

#ипотека #цб

💬 Наблюдение: Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?

НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%.

Резюме

Решение Банка России на заседании Совета Директоров регулятора 25 октября 2024 года будет определяться в первую очередь наблюдающимся ускоренным ростом экономики выше её потенциала, дефицитом трудовых ресурсов, продолжающимся кредитным бумом, продолжающимся ростом цен, продлением «мягкой» бюджетной политики, а также ускорившимся ростом инфляционных ожиданий населения. НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%. Однако в базовом сценарии мы считаем, что Банк России может повысить ставку до 21% и сохранить её до следующего опорного заседания 2025 года.

Аргументами против повышения ставки могут являться:

🔹Размер ставки более высокий, чем средняя доходность на капитал у российских бизнесов;

🔹Сокращение темпов роста потребительского кредитования;

🔹Умеренный рост экономической активности (включая потребление домохозяйств), препятствующий потребительскому буму;

🔹Формирование тренда на снижение избыточного предложения;

🔹Сокращение выдач ипотеки после отмены льготных программ;

🔹Обеспеченность структурного первичного баланса бюджета на 2025-2027 гг. при базовых доходах;

🔹Высокое значение нормы сбережений;

🔹Риски «жесткой посадки» экономики из-за чрезмерно жесткой ДКП;

🔹Возрастание кредитных рисков бизнеса, особенно в сегменте МСП.

Аргументами за повышение ставки могут являться:

🔹Растущие инфляционные ожидания населения и бизнеса;

🔹Значительное повышение утилизационного сбора и тарифов на коммунальные услуги может вызвать новый «всплеск» инфляции;

🔹Ползучее ослабление рубля к уровням 100 рублей за доллар и, возможно, выше является проинфляционным фактором;

🔹Преобладание проинфляционных факторов на стороне спроса (как волатильных, так и устойчивых компонентов) и предложения;

🔹Возобновление инфляционных издержек осенью на фоне резкого повышения транзакционных издержек во внешнеэкономических расчетах;

🔹Повышенный риск снижения цен на нефть и другие сырьевые товары в ближайшие 3-6 месяцев;

🔹Продолжающийся неблагоприятный геополитический фон;

🔹Стабильное ухудшение ситуации на рынке труда;

🔹Высокий спрос со стороны государства;

🔹Стабильный рост корпоративного кредитования.

Подробнее в аналитическом обзоре НРА «Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?»: https://www.ra-national.ru/wp-content/uploads/2024/10/nra_obzor_kljuchevaja_stavka_cb_oktjabr_2024.pdf

#цб #экономика

НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%.

Резюме

Решение Банка России на заседании Совета Директоров регулятора 25 октября 2024 года будет определяться в первую очередь наблюдающимся ускоренным ростом экономики выше её потенциала, дефицитом трудовых ресурсов, продолжающимся кредитным бумом, продолжающимся ростом цен, продлением «мягкой» бюджетной политики, а также ускорившимся ростом инфляционных ожиданий населения. НРА ожидает, что регулятор примет во внимание уже видимый тренд на снижение экономического роста и стабилизацию инфляции вокруг уровней 8%-9%. Однако в базовом сценарии мы считаем, что Банк России может повысить ставку до 21% и сохранить её до следующего опорного заседания 2025 года.

Аргументами против повышения ставки могут являться:

🔹Размер ставки более высокий, чем средняя доходность на капитал у российских бизнесов;

🔹Сокращение темпов роста потребительского кредитования;

🔹Умеренный рост экономической активности (включая потребление домохозяйств), препятствующий потребительскому буму;

🔹Формирование тренда на снижение избыточного предложения;

🔹Сокращение выдач ипотеки после отмены льготных программ;

🔹Обеспеченность структурного первичного баланса бюджета на 2025-2027 гг. при базовых доходах;

🔹Высокое значение нормы сбережений;

🔹Риски «жесткой посадки» экономики из-за чрезмерно жесткой ДКП;

🔹Возрастание кредитных рисков бизнеса, особенно в сегменте МСП.

Аргументами за повышение ставки могут являться:

🔹Растущие инфляционные ожидания населения и бизнеса;

🔹Значительное повышение утилизационного сбора и тарифов на коммунальные услуги может вызвать новый «всплеск» инфляции;

🔹Ползучее ослабление рубля к уровням 100 рублей за доллар и, возможно, выше является проинфляционным фактором;

🔹Преобладание проинфляционных факторов на стороне спроса (как волатильных, так и устойчивых компонентов) и предложения;

🔹Возобновление инфляционных издержек осенью на фоне резкого повышения транзакционных издержек во внешнеэкономических расчетах;

🔹Повышенный риск снижения цен на нефть и другие сырьевые товары в ближайшие 3-6 месяцев;

🔹Продолжающийся неблагоприятный геополитический фон;

🔹Стабильное ухудшение ситуации на рынке труда;

🔹Высокий спрос со стороны государства;

🔹Стабильный рост корпоративного кредитования.

Подробнее в аналитическом обзоре НРА «Ключевая ставка ЦБ РФ в октябре 2024 года: рекорд поставлен?»: https://www.ra-national.ru/wp-content/uploads/2024/10/nra_obzor_kljuchevaja_stavka_cb_oktjabr_2024.pdf

#цб #экономика

💬 Наблюдение: Самые заметные события и тренды на рынке недвижимости в цифрах.

1) 142 млрд рублей — такую сумму направят на семейную ипотеку. Всего на льготные программы из резервного фонда кабмина выделили почти полтриллиона рублей.

2) 40,7 млрд рублей — столько средств направят на сельскую ипотеку в 2025 году. Это на 66% больше текущего объёма финансирования.

3) 4,2 млн рублей — до этого уровня хотят увеличить максимальный годовой доход, позволяющий работать в статусе самозанятого.

4) 50,1% — до этого значения Сбер увеличил первоначальный взнос по семейной ипотеке.

5) 25% — столько граждан не планируют покупать квартиру и намерены всю жизнь арендовать жильё, выяснилось в результате опроса, проведённого «АльфаСтрахованием».

6) 24,8% — максимальная ставка по ипотеке в октябре. Аналитики Frank RG изучили, как изменились ипотечные ставки за две первые недели октября 2024 года.

7) 22,5 м — ширина небоскрёба, который собираются построить в Дубае. Высотка будет обёрнута в сетку из нержавеющей стали, напоминающую вуаль.

8) 21% — ключевая ставка с 25 октября 2024 года. Центробанк повысил ставку на 2 п. п. и допустил ещё одно повышение на декабрьском заседании.

9) 1 п. п. — на столько ВТБ повысил ставки по рыночной ипотеке. Ряд банков поднял ипотечные ставки перед заседанием ЦБ по ключевой ставке.

#недвижимость #банки #цб #кредиты

1) 142 млрд рублей — такую сумму направят на семейную ипотеку. Всего на льготные программы из резервного фонда кабмина выделили почти полтриллиона рублей.

2) 40,7 млрд рублей — столько средств направят на сельскую ипотеку в 2025 году. Это на 66% больше текущего объёма финансирования.

3) 4,2 млн рублей — до этого уровня хотят увеличить максимальный годовой доход, позволяющий работать в статусе самозанятого.

4) 50,1% — до этого значения Сбер увеличил первоначальный взнос по семейной ипотеке.

5) 25% — столько граждан не планируют покупать квартиру и намерены всю жизнь арендовать жильё, выяснилось в результате опроса, проведённого «АльфаСтрахованием».

6) 24,8% — максимальная ставка по ипотеке в октябре. Аналитики Frank RG изучили, как изменились ипотечные ставки за две первые недели октября 2024 года.

7) 22,5 м — ширина небоскрёба, который собираются построить в Дубае. Высотка будет обёрнута в сетку из нержавеющей стали, напоминающую вуаль.

8) 21% — ключевая ставка с 25 октября 2024 года. Центробанк повысил ставку на 2 п. п. и допустил ещё одно повышение на декабрьском заседании.

9) 1 п. п. — на столько ВТБ повысил ставки по рыночной ипотеке. Ряд банков поднял ипотечные ставки перед заседанием ЦБ по ключевой ставке.

#недвижимость #банки #цб #кредиты

💬 Наблюдение: ЦБ продолжит цикл ужесточения, рубль останется под давлением. Главные события рынка сбережений

Жесткая денежно-кредитная политика (ДКП):

🔹Банк России поднял ключевую ставку до 21%, что превзошло ожидания. Центробанк сигнализировал о возможном продолжении ужесточения ДКП в декабре.

🔹Прогноз по средней ключевой ставке на конец 2024 года — 21,0–21,3%, а на 2025 год — 17–20%, что предполагает плавное снижение в следующем году.

Рынок вкладов:

🔹Повышение ключевой ставки вынудит банки пересмотреть ставки по вкладам, ожидается их рост на 1–2% для краткосрочных вкладов.

🔹Основное повышение ставок ожидается по вкладам до года, поскольку вероятное смягчение ДКП во второй половине 2025 года сдержит рост ставок для вкладов более длительного срока.

🔹Клиенты будут ориентироваться на трехмесячные депозиты, чтобы воспользоваться лучшими ставками после декабрьского заседания.

Индекс Мосбиржи:

🔹Российский рынок акций продемонстрировал консолидацию в октябре, но повышение ставки оказало давление на индексы, что привело к их падению ниже 2600 пунктов.

🔹Ожидается, что рынок может достичь новых минимумов, возможно, уровня 2400 пунктов.

Курс рубля:

🔹Рубль стабилизировался в октябре в районе 13,5 рублей за юань. Ослабление курса сдерживалось ожиданием ужесточения ДКП, но снижение цен на нефть продолжает оказывать давление на рубль.

🔹В ноябре ожидается возможное ослабление рубля: пара юань/рубль может стремиться к уровню 14 рублей, а доллар/рубль — к диапазону 95–100 рублей.

Подробнее в статье Банки. ру: https://www.banki.ru/news/lenta/main/?id=1

#цб #банки #вклады

Жесткая денежно-кредитная политика (ДКП):

🔹Банк России поднял ключевую ставку до 21%, что превзошло ожидания. Центробанк сигнализировал о возможном продолжении ужесточения ДКП в декабре.

🔹Прогноз по средней ключевой ставке на конец 2024 года — 21,0–21,3%, а на 2025 год — 17–20%, что предполагает плавное снижение в следующем году.

Рынок вкладов:

🔹Повышение ключевой ставки вынудит банки пересмотреть ставки по вкладам, ожидается их рост на 1–2% для краткосрочных вкладов.

🔹Основное повышение ставок ожидается по вкладам до года, поскольку вероятное смягчение ДКП во второй половине 2025 года сдержит рост ставок для вкладов более длительного срока.

🔹Клиенты будут ориентироваться на трехмесячные депозиты, чтобы воспользоваться лучшими ставками после декабрьского заседания.

Индекс Мосбиржи:

🔹Российский рынок акций продемонстрировал консолидацию в октябре, но повышение ставки оказало давление на индексы, что привело к их падению ниже 2600 пунктов.

🔹Ожидается, что рынок может достичь новых минимумов, возможно, уровня 2400 пунктов.

Курс рубля:

🔹Рубль стабилизировался в октябре в районе 13,5 рублей за юань. Ослабление курса сдерживалось ожиданием ужесточения ДКП, но снижение цен на нефть продолжает оказывать давление на рубль.

🔹В ноябре ожидается возможное ослабление рубля: пара юань/рубль может стремиться к уровню 14 рублей, а доллар/рубль — к диапазону 95–100 рублей.

Подробнее в статье Банки. ру: https://www.banki.ru/news/lenta/main/?id=1

#цб #банки #вклады

💬 Наблюдение: ЦБ сможет применять макролимиты в ипотечном кредитовании

Банк России получит право применять макролимиты к ипотечным кредитам. Госдума одобрила законопроект во втором чтении.

Макропруденциальные лимиты — инструмент, позволяющий ЦБ влиять на структуру кредитования, снижая долю рискованных кредитов. При помощи лимитов регулятор ограничивает выдачу кредитов наиболее закредитованным заёмщикам.

По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, принятие этого законопроекта позволит Центробанку ограничивать выдачу рискованных жилищных кредитов. Это поможет предотвратить рост закредитованности населения и снизить риски для банков.

Центробанк уже использует макролимиты на рынке потребкредитования. Эта мера оказалась эффективной. Она позволила значительно сократить долю рискованных кредитов, подчеркнул Аксаков, который является одним из авторов законопроекта. Он добавил, что доля ипотечных кредитов, выдаваемых заёмщикам с высокой долговой нагрузкой, в последнее время выросла. Центробанку нужны полномочия, позволяющие обеспечить стабильность финансового рынка и защитить интересы граждан.

Согласно документу, Банк России сможет ограничивать долю кредитов, обеспеченных залогом недвижимости. Макропруденциальные лимиты не будут распространяться на ипотечные кредиты, обеспечением по которым выступают воздушные и морские суда, суда внутреннего плавания.

Ожидается, что законопроект начнёт действовать с 1 апреля 2025 года.

#цб #ипотека

Банк России получит право применять макролимиты к ипотечным кредитам. Госдума одобрила законопроект во втором чтении.

Макропруденциальные лимиты — инструмент, позволяющий ЦБ влиять на структуру кредитования, снижая долю рискованных кредитов. При помощи лимитов регулятор ограничивает выдачу кредитов наиболее закредитованным заёмщикам.

По словам председателя комитета Госдумы по финансовому рынку Анатолия Аксакова, принятие этого законопроекта позволит Центробанку ограничивать выдачу рискованных жилищных кредитов. Это поможет предотвратить рост закредитованности населения и снизить риски для банков.

Центробанк уже использует макролимиты на рынке потребкредитования. Эта мера оказалась эффективной. Она позволила значительно сократить долю рискованных кредитов, подчеркнул Аксаков, который является одним из авторов законопроекта. Он добавил, что доля ипотечных кредитов, выдаваемых заёмщикам с высокой долговой нагрузкой, в последнее время выросла. Центробанку нужны полномочия, позволяющие обеспечить стабильность финансового рынка и защитить интересы граждан.

Согласно документу, Банк России сможет ограничивать долю кредитов, обеспеченных залогом недвижимости. Макропруденциальные лимиты не будут распространяться на ипотечные кредиты, обеспечением по которым выступают воздушные и морские суда, суда внутреннего плавания.

Ожидается, что законопроект начнёт действовать с 1 апреля 2025 года.

#цб #ипотека