Forwarded from Mergers.ru

💸 Сбербанк ждет несколько IPO в России до конца года и кратного роста активности в 2023 году

Несколько российских компаний планируют провести первичное публичное размещение акций уже в текущем году, при этом в 2023 году произойдет кратное увеличение активности на данном рынке, считает зампред правления Сбербанка Анатолий Попов. "Мы видим, что российский рынок IPO уже оживляется, и работаем с компаниями, которые планируют сделать первичные предложения акций уже в этом году. Речь идет не об одной, а о нескольких компаниях", — рассказал он журналистам в кулуарах ВЭФ.

🗂 База всех IPO и SPO в России и СНГ

Несколько российских компаний планируют провести первичное публичное размещение акций уже в текущем году, при этом в 2023 году произойдет кратное увеличение активности на данном рынке, считает зампред правления Сбербанка Анатолий Попов. "Мы видим, что российский рынок IPO уже оживляется, и работаем с компаниями, которые планируют сделать первичные предложения акций уже в этом году. Речь идет не об одной, а о нескольких компаниях", — рассказал он журналистам в кулуарах ВЭФ.

🗂 База всех IPO и SPO в России и СНГ

Мастер класс: как съехать с темы покупки чего-нибудь ненужного. Воистину, если бы Путина не было, его стоило бы выдумать.

Telegram

Журнал «Компания»

🤯 Илон Маск отказался от покупки Twitter из-за… речи Путина

Богатейший человек планеты опасался, что скоро «начнется Третья мировая война». Поэтому Маск не стал закрывать сделку, о чем якобы сам рассказал в переписке со знакомым банкиром накануне 9 мая.…

Богатейший человек планеты опасался, что скоро «начнется Третья мировая война». Поэтому Маск не стал закрывать сделку, о чем якобы сам рассказал в переписке со знакомым банкиром накануне 9 мая.…

#ужасы_евроклира

Не хотелось бы выступать тут каркушей, но пока события развиваются таким образом, что держатели евробондов рискуют повторить судьбу европейских держателей облигаций царской России начала ХХ века: им в итоге вернут деньги но через много десятилетий и "не только лишь всем". Собственно, пример с активами Ирана крайне показателен - ничто не мешает тянуть волынку много лет, а там по классике: или падишах, или осёл прикажут долго жить.

Не хотелось бы выступать тут каркушей, но пока события развиваются таким образом, что держатели евробондов рискуют повторить судьбу европейских держателей облигаций царской России начала ХХ века: им в итоге вернут деньги но через много десятилетий и "не только лишь всем". Собственно, пример с активами Ирана крайне показателен - ничто не мешает тянуть волынку много лет, а там по классике: или падишах, или осёл прикажут долго жить.

Росбалт

Ни выплат, ни разъяснений: чем обернулись вложения в евробонды

Рядовые инвесторы, которые покупали облигации в иностранной валюте малыми лотами, испытывают трудности с получением своих «купонов».

когда по вашему может разрешиться ситуация с замороженными российсикими евробондами

Anonymous Poll

14%

через год или ранее

26%

не ранее 2025 года

15%

к 2030 году

45%

никогда

#стройка

Сага о туризме в трех актах:

❗️Акт первый. Путин призвал сделать путешествия доступными для россиян с разным доходом

❗️Акт второй: Путин призвал правительство решить, кто будет осваивать средства на туризм. Претендента два: Минстрой и Ростуризм (ГК Туризм РФ)

❗️Акт третий: Минфин предлагает приостановить отбор новых инвест. проектов по строительству туристической инфраструктуры на предоставление льготных кредитов по ставке 3–5%

Проекты эти кстати реализуют сейчас через Туризм РФ. Судя по всему, будет опять как неоднократно случалось при подготовке Сочинской Олимпиады - как только начальство объявляет о приоритетности того или иного направления, оно тут же оказывается в глухом ступоре.

Сага о туризме в трех актах:

❗️Акт первый. Путин призвал сделать путешествия доступными для россиян с разным доходом

❗️Акт второй: Путин призвал правительство решить, кто будет осваивать средства на туризм. Претендента два: Минстрой и Ростуризм (ГК Туризм РФ)

❗️Акт третий: Минфин предлагает приостановить отбор новых инвест. проектов по строительству туристической инфраструктуры на предоставление льготных кредитов по ставке 3–5%

Проекты эти кстати реализуют сейчас через Туризм РФ. Судя по всему, будет опять как неоднократно случалось при подготовке Сочинской Олимпиады - как только начальство объявляет о приоритетности того или иного направления, оно тут же оказывается в глухом ступоре.

Forwarded from Пронедра

«Дефицита меди в конце десятилетия не избежать» - Норникель

Специалисты «Норникеля» прогнозируют дефицит на рынке меди в 2028 - 2030 гг. Примерный уровень дефицита — 3 - 5 млн тонн. Причиной тому послужит отсутствие планов по запуску новых мировых производств. Забайкальский дивизион «Норникеля» производит медь, железо и золото. Основной рынок сбыта - Китай.

По словам вице-президента компании Александра Попова, в 2023 - 2024 годах будут запущены несколько производств, но затем (до конца десятилетия) запуска новых объектов не планируется, что приведёт к широкомасштабному дефициту данного вида металла.

Специалисты «Норникеля» прогнозируют дефицит на рынке меди в 2028 - 2030 гг. Примерный уровень дефицита — 3 - 5 млн тонн. Причиной тому послужит отсутствие планов по запуску новых мировых производств. Забайкальский дивизион «Норникеля» производит медь, железо и золото. Основной рынок сбыта - Китай.

По словам вице-президента компании Александра Попова, в 2023 - 2024 годах будут запущены несколько производств, но затем (до конца десятилетия) запуска новых объектов не планируется, что приведёт к широкомасштабному дефициту данного вида металла.

Как и предполагалось идёт тихий возврат "интуристов" - под другими шкильдиками, беж ярких заявлений и помпы. Но идёт. К весне полагаю большинство вернётся, если конечно политики опять нам сюрпризов не накидают неприятных

Telegram

Больная экономика

Ну вот как к этому относиться? Японцы из Panasonic объявили о возобновлении работы в России. Не поменяется ничего, кроме названия интернет-магазина.

К чести компании, они и в марте не говорили, что это навсегда. Основными причинами называли временные проблемы…

К чести компании, они и в марте не говорили, что это навсегда. Основными причинами называли временные проблемы…

#вестисполейАрмагеддонщины

Пессимизм инвестбанков объясняется на самом деле просто: спрос на бумаги со стороны частников в нужном объёме давно нет, в ФРС чуть прикрутил эмиссионный кран. И рынок начинает лихорадить. Мы неоднократно говорили о том, что все щакончится новым QE (наверное всем уже надоели) но перед этим может случится его парочка казусов, подобных Леман Бразерс. "Расчистят" и финансовый рынок.

Зачем?

Моя версия состоит в том, что США хотят не просто ограбить ЕС а привести его в то состояние, в которое ЕС в свое время привёл Прибалтику: то есть "освободить" от серьезной промышленности и создать условия для новой волны эмиграции квалифицированных трудовых ресурсов. Цены на газ уже приводят к закрытию производств (по Нидерландам см. по ссылке), но в Европе есть ещё финансовый сектор. Его надо тоже уронить. Правда ужесточение политики ФРС повредит многим и в США но тех можно будет потом спасти новым QE (заодно и передел рынка организовать если что). А условный Дойче банк или Райффайзен пусть сам как хочет.

Исход капиталов в США мы видим прямо сейчас - доллар растёт ко всем валютам. Но похоже он недостаточен чтобы покрыть гигантский дефицит бюджета США не прибегая к эмиссии. Но они честно пытаются

Результатом этого станет сначала кризис на долговом рынке, а потом уже супер-QE, когда всем станет очевидно что ничего не получилось.

Сроки?

Кризис начнётся видимо не позже декабря.

Супер QE - не позже весны.

Пессимизм инвестбанков объясняется на самом деле просто: спрос на бумаги со стороны частников в нужном объёме давно нет, в ФРС чуть прикрутил эмиссионный кран. И рынок начинает лихорадить. Мы неоднократно говорили о том, что все щакончится новым QE (наверное всем уже надоели) но перед этим может случится его парочка казусов, подобных Леман Бразерс. "Расчистят" и финансовый рынок.

Зачем?

Моя версия состоит в том, что США хотят не просто ограбить ЕС а привести его в то состояние, в которое ЕС в свое время привёл Прибалтику: то есть "освободить" от серьезной промышленности и создать условия для новой волны эмиграции квалифицированных трудовых ресурсов. Цены на газ уже приводят к закрытию производств (по Нидерландам см. по ссылке), но в Европе есть ещё финансовый сектор. Его надо тоже уронить. Правда ужесточение политики ФРС повредит многим и в США но тех можно будет потом спасти новым QE (заодно и передел рынка организовать если что). А условный Дойче банк или Райффайзен пусть сам как хочет.

Исход капиталов в США мы видим прямо сейчас - доллар растёт ко всем валютам. Но похоже он недостаточен чтобы покрыть гигантский дефицит бюджета США не прибегая к эмиссии. Но они честно пытаются

Результатом этого станет сначала кризис на долговом рынке, а потом уже супер-QE, когда всем станет очевидно что ничего не получилось.

Сроки?

Кризис начнётся видимо не позже декабря.

Супер QE - не позже весны.

Новость про "великий взаимозачет" меня с одной стороны крайне порадовала: иллюзии про то что со дня на день всё обратно разблокируют похоже покинули абсолютно все начальство.

С другой стороны, не понятно как именно проводить эти самые зачеты: по каким ценам и на какую дату проводить отсечение и т.д.

Но вопросы эти надо так или иначе решать и тут принцип "раньше сядешь - раньше выйдешь" вполне уместен. Будем ждать конкретики

С другой стороны, не понятно как именно проводить эти самые зачеты: по каким ценам и на какую дату проводить отсечение и т.д.

Но вопросы эти надо так или иначе решать и тут принцип "раньше сядешь - раньше выйдешь" вполне уместен. Будем ждать конкретики

РБК Инвестиции

ЦБ обсуждает механизм компенсации для пострадавших от санкций инвесторов

Рассматривается возможность компенсации замороженных активов россиян за счет прибыли от замороженных средств нерезидентов в России. Фонд компенсации для граждан может быть создан на базе АСВ ...

Каков на ваш взгляд должен быть механизм компенсации инвесторам

Anonymous Poll

22%

Надо делать зачёт по ценам на 23.02.2022

8%

Надо делать зачёт по текущим ценам, или ценам на выбранную дату в будущем

9%

Надо делать зачёт по чистым активам для акций, а облигации по номиналу

61%

Справедливости все равно не найти, пусть сделают хоть как нибудь

Forwarded from TruEcon

#инфляция #экономика #еврозона #ЕЦБ #евро #ставка

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

ЕЦБ тоже включает режим ястреба ...

ЕЦБ все-таки решился повысить ставку на 75 б.п., до 1.25%, что в принципе было вполне ожидаемо. Хотя это и самое резкое разовое повышение ставки, но в общем-то один за другим центральные банки повторяют действия ФРС. На нескольких следующих заседаниях ЕЦБ также планирует повышать ставки. Но, продолжит реинвестирование до конца 2024 года, т.е. сокращать портфель ценных бумаг в обозримой перспективе не планирует (да и не может фактически, т.к. это дестабилизирует рынок госдолга ряда стран). Реинвестирование будет заключатся в том, что немецкие и более надежные бумаги будут замещаться бумагами более проблемных южных стран. Фактически ЕЦБ управляет доходностью гособлигаций внутри еврозоны.

При этом, прогноз по инфляции на 2022 год ЕЦБ оптимистично повысил до 8.1% г/г (сейчас 9.1% г/г), а на 2023 год прогноз по инфляции составляет 5.5% г/г. К.Лагард указала, что падение евро – это проинфляционный фактор, очередной намек на то, что их это не устраивает. ЕЦБ ожидает стагнации экономики в конце текущего – начале следующего года (так и не решились признать, что экономика входит в рецессию), но ждет, что в целом по 2022 году экономика вырастет на 3.1%, а по итогам 2023 года ожидают роста на 0.9%. К.Лагард пыталась как-то оправдать ошибки прогнозирования инфляции, но выглядело это не особо ...

ЕЦБ практически признает, что экономика в стагфляции, назвать вещи своими именами, конечно, не готов. Вместе с ужесточением политики ЕЦБ многие европейские правительства дружно объявляют о различных мерах поддержки уже на сотни миллиардов, т.е. бюджетные меры скорее будут стимулировать инфляцию.

Европейские гособлигации дружно летят вниз, а доходности растут, причем Германия, Нидерланды и пр (где ЕЦБ стал продавцом). выглядят хуже итальянских бумаг, где ЕЦБ все еще остается покупателем.

Европейской валюте показная жесткость особо не помогла, потому как глава ФРС Дж.Пауэлл сегодня тоже продолжил ястребиную риторику дав сигнал на еще 75 б.п. на ближайшем заседании «We need to act now, forthrightly, strongly as we have been doing,»

P.S.: Походу, скоро на долговом/денежном рынках скоро стоит ждать больших проблем.

@truecon

Все-таки, что с рынками, если в "крупную клетку"?

Общая ликвидность как была так и осталась, а американский рынок с апреля потерял больше 10% что по Доу что по Сиплому. Ну и облигации примерно также себе вели, если судить по Global Aggregate Bond Index что Vanguard что Bloomberg

То есть:

1) пока ничего сильно ужасного не произошло

2) инвесторы тем не менее за полгода серьезно переоценили перспективы и никто "покупать на всю котлету" не уже не готов. Правда продавать тоже, потому что по большому счету некому.

3) до некоторой степени американский рынок поддерживает приток капитала из ЕС и Японии, но это фактор судя по всему временный. по мере роста ставок ФРС энтузиазм к немедленным покупкам пропадет. все будут ждать, когда цикл повышения закончится.

ИТОГО: завалиться еще минимум на 10-15% это всё может в любой момент. Но скорее всего в после выборов в ноябре.

Общая ликвидность как была так и осталась, а американский рынок с апреля потерял больше 10% что по Доу что по Сиплому. Ну и облигации примерно также себе вели, если судить по Global Aggregate Bond Index что Vanguard что Bloomberg

То есть:

1) пока ничего сильно ужасного не произошло

2) инвесторы тем не менее за полгода серьезно переоценили перспективы и никто "покупать на всю котлету" не уже не готов. Правда продавать тоже, потому что по большому счету некому.

3) до некоторой степени американский рынок поддерживает приток капитала из ЕС и Японии, но это фактор судя по всему временный. по мере роста ставок ФРС энтузиазм к немедленным покупкам пропадет. все будут ждать, когда цикл повышения закончится.

ИТОГО: завалиться еще минимум на 10-15% это всё может в любой момент. Но скорее всего в после выборов в ноябре.

Telegram

The Buy Side

Общая ликвидность($2,8 трлн) и объем средств на реверс РЕПО, RRP($2,2 трлн) с апреля практически не изменились

Forwarded from Еврооблигации/Евробонды/Eurobonds/Bonds

Update 19/08/2022

Европейские банки вслед за банками США возобновили операции с российскими облигациями, сообщает Financial Times.

В начале июня американский Минфин ужесточил трактовку санкционного режима в отношении российского долга, запретив инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации. Новые разъяснения министерства фактически остановили торговлю российским долгом.

Но в конце июля OFAC, подразделение Минфина, отвечающее за правоприменение санкций в США, сообщило, что своей лицензией открывает 3-месячное "окно" для банков на операции с российскими бондами, чтобы они могли помочь своим клиентам закрыть позиции в российских облигациях. Европейские регуляторы также смягчили условия проведения таких операций для своих банков для снижения рисков их клиентов.

По данным Financial Times, банки UBS, Barclays и Deutsche Bank вновь разрешили своим клиентам продавать российские облигации вслед за аналогичными действиями американских JPMorgan, Bank of America, Jefferies и Citigroup. Впрочем, другие банки, среди которых Credit Suisse и HSBC, пока от операций с российским долгом воздерживаются, опасаясь связанных с ними рисков.

Как отмечает издание, лицензия OFAC позволяет банкам совершать торговые операции с российскими облигациями в интересах американских граждан для снижения их рисков, даже если эти операции включают в себя покупку бумаг.

Все упомянутые Financial Times банки отказались от официальных комментариев, но лица, информированные об их действиях, сообщили изданию, что решения о возобновлении операций с российским долгом не связаны с желанием получить прибыль, а должны помочь клиентам сократить риски в соответствии с санкционными правилами. Один из сотрудников банка, возобновившего торговлю российскими облигациями, сказал, что это сделано для клиентов, которые хотят выйти из этих активов, и объемы этих сделок не значительны.

Европейские банки вслед за банками США возобновили операции с российскими облигациями, сообщает Financial Times.

В начале июня американский Минфин ужесточил трактовку санкционного режима в отношении российского долга, запретив инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации. Новые разъяснения министерства фактически остановили торговлю российским долгом.

Но в конце июля OFAC, подразделение Минфина, отвечающее за правоприменение санкций в США, сообщило, что своей лицензией открывает 3-месячное "окно" для банков на операции с российскими бондами, чтобы они могли помочь своим клиентам закрыть позиции в российских облигациях. Европейские регуляторы также смягчили условия проведения таких операций для своих банков для снижения рисков их клиентов.

По данным Financial Times, банки UBS, Barclays и Deutsche Bank вновь разрешили своим клиентам продавать российские облигации вслед за аналогичными действиями американских JPMorgan, Bank of America, Jefferies и Citigroup. Впрочем, другие банки, среди которых Credit Suisse и HSBC, пока от операций с российским долгом воздерживаются, опасаясь связанных с ними рисков.

Как отмечает издание, лицензия OFAC позволяет банкам совершать торговые операции с российскими облигациями в интересах американских граждан для снижения их рисков, даже если эти операции включают в себя покупку бумаг.

Все упомянутые Financial Times банки отказались от официальных комментариев, но лица, информированные об их действиях, сообщили изданию, что решения о возобновлении операций с российским долгом не связаны с желанием получить прибыль, а должны помочь клиентам сократить риски в соответствии с санкционными правилами. Один из сотрудников банка, возобновившего торговлю российскими облигациями, сказал, что это сделано для клиентов, которые хотят выйти из этих активов, и объемы этих сделок не значительны.

Forwarded from Высокодоходные облигации

Сегодня закончились 10 рабочих дней техдефолта #Офир по выплате седьмого купона по облигациям серии КО-П04 в размере 4 986 000 руб. Погашение облигаций в объёме 100 млн руб. было запланировано на 24 ноября 2022 года, но теперь у держателей этих облигаций появилось право на их досрочное погашение.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Forwarded from Небрехня

#УтренняяНебрехня

Ждем удара по акциям СПБ Биржи. Она не смогла провести обещанные инвесторам дивиденды американских компаний.

Глава биржи Роман Горюнов сослался на некие «технические проблемы» из-за которых обещанные в конце лета выплаты откладываются на осень. Заявление стало неожиданностью, так что реакция рынка будет непредсказуемой.

О том, что будущее у СПБ Биржи не темное, но скорее серенькое, #Небрехня предупреждала.

@nebrexnya

Ждем удара по акциям СПБ Биржи. Она не смогла провести обещанные инвесторам дивиденды американских компаний.

Глава биржи Роман Горюнов сослался на некие «технические проблемы» из-за которых обещанные в конце лета выплаты откладываются на осень. Заявление стало неожиданностью, так что реакция рынка будет непредсказуемой.

О том, что будущее у СПБ Биржи не темное, но скорее серенькое, #Небрехня предупреждала.

@nebrexnya

#угар_киберпанка

Настало время офигительных историй в крипте. Интересно какая по их мнению крипта имеет внутреннюю ценность?)

Настало время офигительных историй в крипте. Интересно какая по их мнению крипта имеет внутреннюю ценность?)

Telegram

Стартапная | Тренды и бизнес

Семь инвесторов в Dogecoin присоединилось к иску на $258 млрд против Илона Маска

Они утверждают, что компании предпринимателя намеренно подняли цену Dogecoin более чем на 36000%, что привело к обвалу криптовалюты. По их мнению, ответчики «нажили десятки…

Они утверждают, что компании предпринимателя намеренно подняли цену Dogecoin более чем на 36000%, что привело к обвалу криптовалюты. По их мнению, ответчики «нажили десятки…

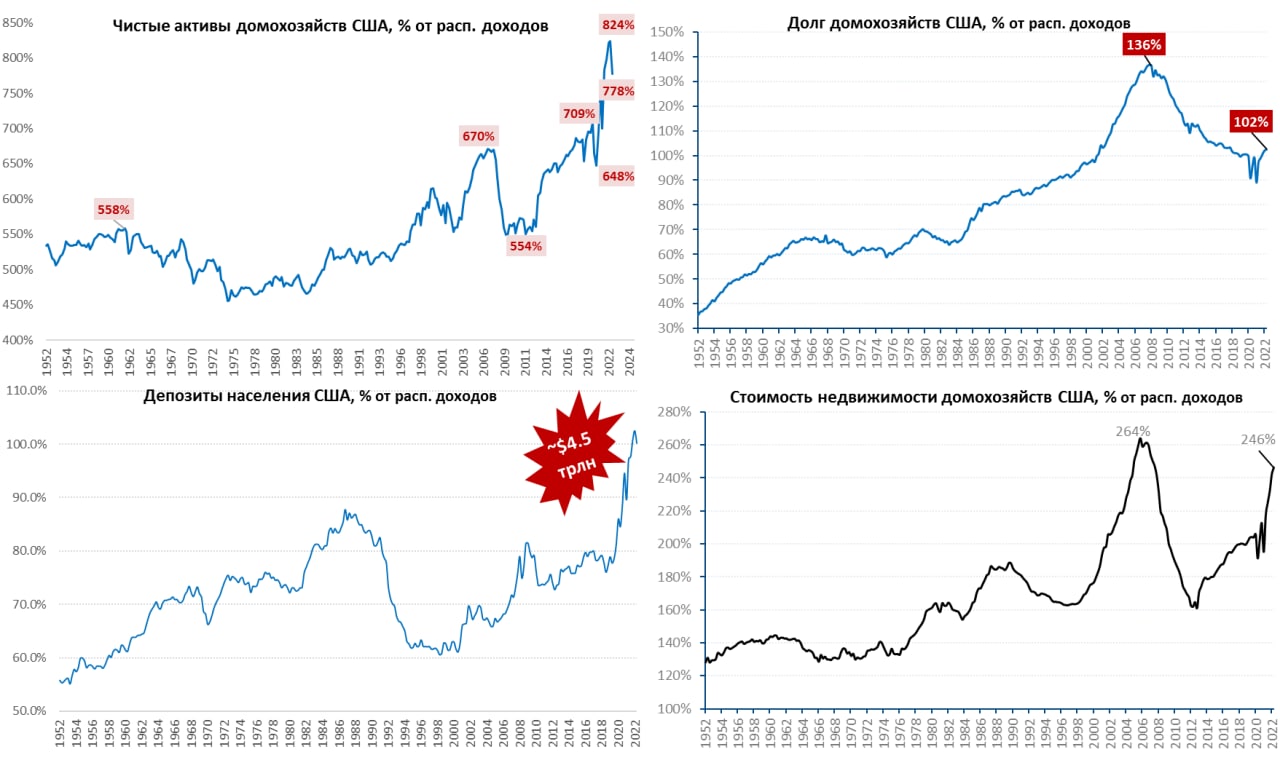

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#поменяйте_керенки

Потихоньку в эфир пошла правда-матка - верный признак того, что всем стало очевидно, что ситуацию не поправить и в принципе уже даже делать вид не обязательно.

Потихоньку в эфир пошла правда-матка - верный признак того, что всем стало очевидно, что ситуацию не поправить и в принципе уже даже делать вид не обязательно.

Telegram

ФРС решает всё

Loretta Mester*:

(07.09.2022)

"ФРС, скорее всего, не достигнет своего целевого уровня инфляции в 2% до 2024 года".

"ФРС необходимо выйти на положительную территорию реальной процентной ставки, а это означает, что нам придется проделать еще больше работы…

(07.09.2022)

"ФРС, скорее всего, не достигнет своего целевого уровня инфляции в 2% до 2024 года".

"ФРС необходимо выйти на положительную территорию реальной процентной ставки, а это означает, что нам придется проделать еще больше работы…