Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

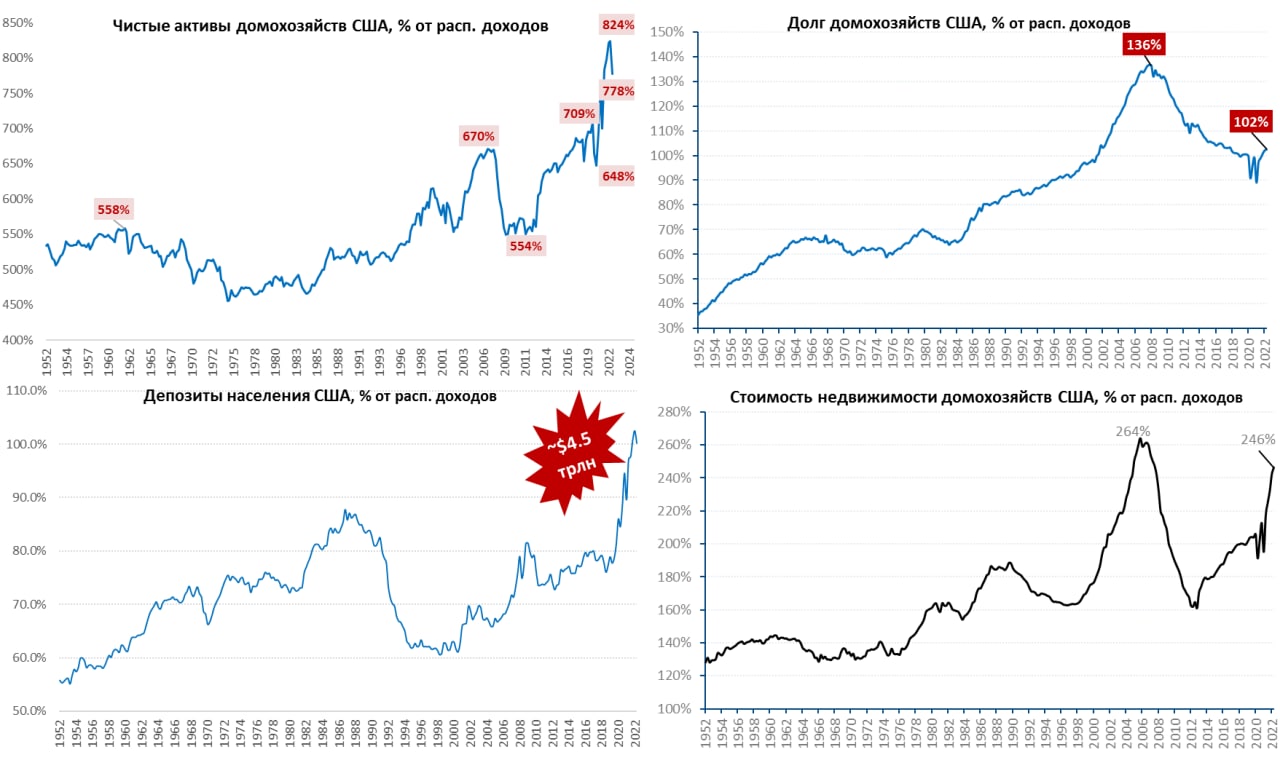

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#вестисполейАрмагеддонщины

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

В тексте по ссылке содержится исчерпывающий ответ на вопрос, почему финансовые рынки должны пойти в разнос в самое ближайшее время. Если коротко:

1) горизонт планирования у всех не больше месяца

2) понимания что делать у лиц принимающих решения нет, зато присутствует ощущение, что сделать ничего уже невозможно.

3) поневоле приходится импровизировать, но ввиду того, что ни привычки ни особого таланта к этому ни у кого нет, получается только хуже.

Это не значит, что кризис в США начнётся непременно в середине ноября (вполне могут ещё квартал-два в таком ключе проманеврировать), но вероятность этого очень высока. И не из-за подъёма ставок ФРС как таковых, а вследствие перечисленных выше обстоятельств.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

А коленки задрожали ...

Несмотря на то, что на публику ФРС демонстрирует «уверенность в борьбе с инфляцией», коленки у центробанкиров задрожали. Из опубликованных протоколов ФРС в общем-то следует неизменное…

#валютная_правда

#партизанская_макроаналитика

Чтобы обменный курс к 2025 году был 72 рубля (речь о среднегодовом курсе), как этого хочет МЭР, он должен от текущих уровней ослабляться на примерно 5,5% в год.

Что в нынешних условиях означает, что инфляция по рублю должна на эти самые 5,5% пунктов превышать инфляцию в США.

Исходя из того, что инфляция в США менее 15% вряд ли будет, инфляция по рублю тогда должна быть порядка 20-21% все эти три года.🤫 То есть выше чем в 2022 году.

Причем такой вариант теоретически вполне возможен если ЦБ, например, вдруг (не спрашивайте зачем и почему - просто вдруг) возьмет и напечатает много денег, отдаст из Правительству и они пойдут на модернизацию инфраструктуры. На 01.09.2022 М0 составляло 13,4 трлн. руб., а М2 - 73,3 трлн. руб. В теории если напечатать еще 8-8,5 трлн. за три года, то это будет как раз 60-65% от нынешнего уровня М0 и это может запустить инфляционную волну. Но в бюджете таких дефицитов просто нет. А имеющиеся покрываются за счет ФНБ и заимствований. Да и в способности государства освоить такой бюджет за три года у меня есть сомнения. Не вывести и распихать по карманам, а именно что-то построить. Что то тут очевидно не бьется с реальностью.

По всей видимости, прогноз опять строится исходя из предположения о "нефти по 60", то есть рецессии отсутствии инфляции по доллару США. Что в общем сегодня выглядит маловероятным. Ну в целом и хорошо. А то при планах ЦБ сделать КС к 2025 году в 4-5%, и соответственно доходности облигаций в 8-10%, такая инфляция будет означать три года глубоко отрицательных реальных ставок (-10% в год примерно). Пусть уж лучше МЭР традиционно накосячит с прогнозами, но инфляция в реальности будет скромнее.

#партизанская_макроаналитика

Чтобы обменный курс к 2025 году был 72 рубля (речь о среднегодовом курсе), как этого хочет МЭР, он должен от текущих уровней ослабляться на примерно 5,5% в год.

Что в нынешних условиях означает, что инфляция по рублю должна на эти самые 5,5% пунктов превышать инфляцию в США.

Исходя из того, что инфляция в США менее 15% вряд ли будет, инфляция по рублю тогда должна быть порядка 20-21% все эти три года.🤫 То есть выше чем в 2022 году.

Причем такой вариант теоретически вполне возможен если ЦБ, например, вдруг (не спрашивайте зачем и почему - просто вдруг) возьмет и напечатает много денег, отдаст из Правительству и они пойдут на модернизацию инфраструктуры. На 01.09.2022 М0 составляло 13,4 трлн. руб., а М2 - 73,3 трлн. руб. В теории если напечатать еще 8-8,5 трлн. за три года, то это будет как раз 60-65% от нынешнего уровня М0 и это может запустить инфляционную волну. Но в бюджете таких дефицитов просто нет. А имеющиеся покрываются за счет ФНБ и заимствований. Да и в способности государства освоить такой бюджет за три года у меня есть сомнения. Не вывести и распихать по карманам, а именно что-то построить. Что то тут очевидно не бьется с реальностью.

По всей видимости, прогноз опять строится исходя из предположения о "нефти по 60", то есть рецессии отсутствии инфляции по доллару США. Что в общем сегодня выглядит маловероятным. Ну в целом и хорошо. А то при планах ЦБ сделать КС к 2025 году в 4-5%, и соответственно доходности облигаций в 8-10%, такая инфляция будет означать три года глубоко отрицательных реальных ставок (-10% в год примерно). Пусть уж лучше МЭР традиционно накосячит с прогнозами, но инфляция в реальности будет скромнее.

Telegram

ВЕДОМОСТИ

Курс рубля в ближайшие годы будет постепенно снижаться, к 2025 г. он составит 72,2 руб. за доллар США, заявил глава Минэкономразвития РФ Максим Решетников.

«По курсу рубля заложено его постепенное ослабление – с 68 руб. в 2022 г. до 72 руб. за доллар в 2025…

«По курсу рубля заложено его постепенное ослабление – с 68 руб. в 2022 г. до 72 руб. за доллар в 2025…

#партизанская_макроаналитика

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Если в Китае намечается стагфляция и рост ВВП, судя по всему, тормозит до с примерно 6% (до ковида) до 3% (по году выйдет примерно так), то США должны падать минимум на 1-2%. Роста в 1,8-2,6% там просто быть не может - спред 3,5-4 пп. никуда не денется, а в условиях инфляционного кризиса рынок услуг должен сжиматься даже быстрее чем товарный, несмотря на войну на Украине, ограбление Европы и прочие несомненные успехи на поприще американской внешней политики. Так что по США в реальности можно смело говорить об отсутствии роста реального ВВП.

Не там никаких плюс 1,8%, скорее минус 1%

———————

Тут надо, конечно, иметь в виду, что ВВП в Китае рисованный, но рисованный он и в США, причем скорее всего до последнего времени рисовали его в единой логике, поэтому сравнительная динамика вполне объективна. Но времена пошли такие что даже нарисованный ВВП не может показывать рост. Китай видимо смирился, а США не могут себе этого позволить.

Telegram

TruEcon

#Китай #экономика #Кризис #розница #производство #инфляция

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

Китайское торможение

Данные по китайской экономике за октябрь, в очередной раз продемонстрировали крайне слабую динамику. Рост производства замедлился до 5% г/г, что отчасти отражает некоторое…

#вестисполейАрмагеддонщины

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

ОЭСР медленно и боязливо приближается к реальности. Но не так чтобы совсем уж вплотную - рост мирового ВВП еще прогнозируется.

На самом деле, тут нет высокой политики, скорее это трудности с принятием того факта, что наступает кризис.

Собственно, аналогичные проблемы мы видели и с ESG и с "зеленой" энергетикой - по факту уже все случилось, но бюджеты до конца не растрачены и стадию принятия это откладывает. Уж публичные признания точно.

Ну, что ж подождем еще полгода-год. Когда "возврата к росту" не случится нигде, кроме Саудовской Аравии из-за цен на нефть и еще Грузии с Арменией, куда ломанулась новая волна российской эмиграции и создала гевалт и толкотню. Тогда может и МВФ с ОЭСР отпустит немного))

Telegram

TruEcon

#Мир #экономика #ВВП #инфляция #Кризис

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Confronting the Crisis...

ОЭСР опубликовала свой осенний прогноз под названием «Confronting the Crisis», согласно прогнозу: рост будет ниже, а инфляция выше и устойчивей, повышение ставок усиливает финансовую уязвимость.…

Forwarded from MarketTwits

⚠️🇺🇸#экономика #сша #дкп #powell

Пауэлл:

- нет определенности в экономике США, никто не знает - будет рецессия или нет #рецессия

- решения по дкп будут приниматься по мере поступления данных

- история предостерегает от преждевременного смягчения дкп

- дкп пока недостаточно "ограничительная", но приближается к достаточному ограничительному уровню

- ФРС не исключает возможности повышения прогноза пика ставки ФРС, но все будет зависеть от данных

Пауэлл:

- нет определенности в экономике США, никто не знает - будет рецессия или нет #рецессия

- решения по дкп будут приниматься по мере поступления данных

- история предостерегает от преждевременного смягчения дкп

- дкп пока недостаточно "ограничительная", но приближается к достаточному ограничительному уровню

- ФРС не исключает возможности повышения прогноза пика ставки ФРС, но все будет зависеть от данных

#долговой_коллапс

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

#партизанская_макроаналитика

Коллеги оценивают предложение трежерей на следующий год в объёме $2,5 трлн., что даёт следующий расклад по эмиссии и инфляции:

1) QT сворачивают печатают необходимые $2,5 трлн. И финансируют все что надо. Инфляция по баксу выше 10% (скорее 12-15%)

2) печатают поменьше $2,5 трлн. Предположим полтора. В этом случае инфляция 7-9% но рынки акций и крипты складываются так как всё уходит в трежеря

3) вообще не печатают ничего, а напротив изымают. Инфляция падает но скорее всего долг привлечь не удаётся, ибо тупо нет столько свободных денег ни у кого кроме ФРС. То есть угроза дефолта.

Именно по этой причине я в продолжение QT не верю. Вообще.

ФРС и Минфин США будут торговаться по поводу первого или второго варианта. Соответственно, компромисс найдут скорее всего в виде:

❗️1,8- $2 трлн. эмиссии

❗️10% инфляции,

❗️более или менее шевелящиеся рынки по причине эффекта бюджетных расходов. Даже IPO может будет оживать. Но вопрос равно это будет медвежий рынок или суровый боковик.

Но по прежнему думаю, что основная масса QE пойдёт в госдолг.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

Но занимать Йеллен придется много...

ФРС, после двухнедельной паузы, на неделе снова сократила свой портфель гособлигаций (-$12.7 млрд) и немного сократила портфель ипотечных бумаг (-$5.4 млрд), в…

#гнетущее_ДКП

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Коллеги правы - ФРС толком не знает что делать и импровизирует. Проблема только в том, что очень часто импровизации в бюрократичнской системе на таком уровне являются предвестником ее развала.

"Хромой пошёл плясать, лишённый слуха сел за рояль"(с) и все в таком духе.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…

На ощупь...

Представители ФРС после выступления Дж. Пауэлла попытались немного усилить сигналы...

Глава ФРБ Нью-Йорка выкатил большое интервью, в котором очень много воды, а сам Дж.Уильямс вилял во…

Forwarded from MarketTwits

#поменяйте_керенки

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

#великая_семилетняя_инфляция

Кстати "подлое неожиданное ускорение инфляции" продолжается. Германия, Франция, Испания, Англия - все потихоньку возвращаются на траекторию роста. Так что всё в рамках прогноза: вторая волна подтверждается почти повсеместно. Китай ещё отстаёт, но думаю к лету нагонит

Telegram

TruEcon

#Германия #инфляция #еврозона #экономика #ставки #Кризис

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

Германия: инфляция в феврале подросла

Германия опубликовала предварительные данные по инфляции за февраль, национальные данные говорят о росте цен на 0.8% м/м и 8.7% г/г. Но данные считаются по…

#гнетущее_ДКП

Пояснительная бригада сообщает: банкам дали заработать и немножко попирамидить. Но пирамидить они будут скорее в стиле Москольца в 2012-2014 годах, особо не выходя за госбумаги. При этом банкам даже выгодно, чтобы ФРС на днях поднял ставку: цена упадёт а отдать можно по номиналу. А китайцы-японцы пусть продают "в рынок". В общем, придумали отличный механизм попила эмиссионных денег, где почти ничего вовне не проливается.

Пояснительная бригада сообщает: банкам дали заработать и немножко попирамидить. Но пирамидить они будут скорее в стиле Москольца в 2012-2014 годах, особо не выходя за госбумаги. При этом банкам даже выгодно, чтобы ФРС на днях поднял ставку: цена упадёт а отдать можно по номиналу. А китайцы-японцы пусть продают "в рынок". В общем, придумали отличный механизм попила эмиссионных денег, где почти ничего вовне не проливается.

Telegram

TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на…

ФРС: качнули на $300 млрд

Новая программа Bank Term Funding Program (BTFP) зашла ударно, за неделю банки взяли в ФРС «кэша» на $303 млрд❗️, портфель ценных бумаг ФРС подсократила на $8 млрд, но на…

В дополнение к предыдущему👆 посту - вот 👇 более или менее реалистичная стагфляционная картина, которая наблюдается по Германии (там могут быть споры по поводу уровня инфляции, но важна тенденция) - стабильная инфляция и нулевой рост ВВП. Чтобы одновременно и инфляция падала и ВВП одновременно рос (да еще на горизонте 1-2 кварталов) - это событие на практике крайне маловероятное. Обычно если растет ВВП инфляция держится на одном уровне, а если довольно резко падает инфляция то ВВП тоже падает.

В общем, "низкий сорт не чистая работа" у ВЕА в этот раз.

В общем, "низкий сорт не чистая работа" у ВЕА в этот раз.

Telegram

MarketTwits

⚠️🇩🇪#германия #экономика #инфляция #опрос

консенсус по динамике ВВП и инфляции в Германии — аналитики - опрос BBG

консенсус по динамике ВВП и инфляции в Германии — аналитики - опрос BBG

Forwarded from MarketTwits

⚠️🇺🇸#экономика #сша #рецессия #мнение

необходим значительный экономический спад , чтобы снизить инфляцию до таргета в 2% —- бывший министр финансов США Ларри Саммерс

необходим значительный экономический спад , чтобы снизить инфляцию до таргета в 2% —- бывший министр финансов США Ларри Саммерс

#вестисполейАрмагеддонщины

Похоже домино падает, только очень медленно. И пока это главное отличие от кризиса 2008 года. Всё уже решили что опасность миновала, а на самом деле просто скорости другие.

Похоже домино падает, только очень медленно. И пока это главное отличие от кризиса 2008 года. Всё уже решили что опасность миновала, а на самом деле просто скорости другие.

Telegram

MarketTwits

⚠️🇺🇸#кредиты #сша #банки #экономика #ликвидность #warning

опрос ФРС: в США стремительно растет кол-во банков, сообщающих об ухудшении кредитных условий по всем основным типам кредитов, особенно по кредитам в коммерческую недвижимость (о рисках в которой…

опрос ФРС: в США стремительно растет кол-во банков, сообщающих об ухудшении кредитных условий по всем основным типам кредитов, особенно по кредитам в коммерческую недвижимость (о рисках в которой…

#партизанская_макроаналитика

вчера ЦБ нашел "перегрев", сегодня многие каналы в тележеньке возбудились по поводу роста промпроизводства и ВВП.

Коллеги, вы никогда не слышали словосочетания "военно-циклический подъем"? Это вот он и есть)

Так что рост ВВП у нас в этом году точно будет. И в следующем скорее всего тоже. Кстати говоря, сами по себе военные бюджеты сегодня не такие большие по отношению к ВВП, с социалкой и обслуживанием долга не сравнить, но это едва ли не единственный случай, когда реально можно наблюдать мультипликативный эффект и мультипликатор действительно составляет от 5 до 8 (во всех остальных случаях это почти никогда не доказуемо: есть мультипликатор, нет его - поди разбери). Так что наслаждаемся редким ныне периодом экономического роста.

Кстати, по базовой модели "второй долгой депрессии" мы имеем шанс порасти несколько лет, пусть и не конскими темпами. Если только сами опять ничего не напортим. Борьбой с "перегревом" экономики. например, или новым бюджетным правилом каким-нибудь, оголтело и бездумно исполняемым.

вчера ЦБ нашел "перегрев", сегодня многие каналы в тележеньке возбудились по поводу роста промпроизводства и ВВП.

Коллеги, вы никогда не слышали словосочетания "военно-циклический подъем"? Это вот он и есть)

Так что рост ВВП у нас в этом году точно будет. И в следующем скорее всего тоже. Кстати говоря, сами по себе военные бюджеты сегодня не такие большие по отношению к ВВП, с социалкой и обслуживанием долга не сравнить, но это едва ли не единственный случай, когда реально можно наблюдать мультипликативный эффект и мультипликатор действительно составляет от 5 до 8 (во всех остальных случаях это почти никогда не доказуемо: есть мультипликатор, нет его - поди разбери). Так что наслаждаемся редким ныне периодом экономического роста.

Кстати, по базовой модели "второй долгой депрессии" мы имеем шанс порасти несколько лет, пусть и не конскими темпами. Если только сами опять ничего не напортим. Борьбой с "перегревом" экономики. например, или новым бюджетным правилом каким-нибудь, оголтело и бездумно исполняемым.

Telegram

MarketTwits

🇷🇺#россия #экономика #отчетность

РФ - промпроизводство (апр) = +5.2% г/г (пред +1.2%)

РФ - безработица (апр) = 3.3% (пред 3.5%)

РФ - промпроизводство (апр) = +5.2% г/г (пред +1.2%)

РФ - безработица (апр) = 3.3% (пред 3.5%)

#гнетущее_ДКП

"Перегрев экономики" похоже не только у нас. Я же говорю, они все тамрептилоды по одной методичке действуют.

Что бы ни случилось ставки надо поднимать и экономический рост смягчающим обстоятельством не является.

"Перегрев экономики" похоже не только у нас. Я же говорю, они все там

Что бы ни случилось ставки надо поднимать и экономический рост смягчающим обстоятельством не является.

Telegram

MarketTwits

🇺🇸#экономика #сша #upgrade

JPMorgan повысил прогноз роста ВВП США в 3кв до +4.3% с +3.5%

——————

Waller (ФРС): ВВП в 3кв может превысить 4%, экономика действительно процветает.

⚠️#дкп на прошлом FOMC Пауэлл заявлял, что сильный рост экономики может помешать…

JPMorgan повысил прогноз роста ВВП США в 3кв до +4.3% с +3.5%

——————

Waller (ФРС): ВВП в 3кв может превысить 4%, экономика действительно процветает.

⚠️#дкп на прошлом FOMC Пауэлл заявлял, что сильный рост экономики может помешать…

Новояз. Похоже пошла новая тема: фискальное доминирование. Хотя я бы назвал это бюджетная беспомощность: сократить расходы нельзя, доходы взять неоткуда, остаётся только спасать родину эмиссией и выкупом долгов.

Но как обычно пиар нашёл дырочку и вставил в дискурс нечто загадочно-бессмысленое.

Но как обычно пиар нашёл дырочку и вставил в дискурс нечто загадочно-бессмысленое.

Telegram

TruEcon

#США #экономика #инфляция #долг #дефицит #gold #ВВП

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное…

После того, как ФРС достаточно болезненно отреагировала на рост доходности гособлигаций, стало все больше поводов говорить о том, что США ближе подходят к ситуации фискального доминирования.

«Фискальное…

#поменяйте_керенки

Вернемся от этих всех Диасофтов и к высоким материям - инфляционная волна в долларе пошла разгоняться, на что коллега Сусин и указывает. Если взять за основу тайминг предыдущей волны, то к выборам в США должно быть по 1% в месяц и 10-12% год к году. BEA наверное постарается это как-то снизить и заретушировать (а может быть и нет - где то читал, что экономика в предвыборный год всех волнует до мая, а потом уже почему то не волнует) но рост показателей мы увидим и у ФРС будет формальный повод ставку не снижать. А вот будут снижать или нет - поглядим. Я по прежнему думаю, что никто и нигде ничего серьезно снижать не будет. Незачем просто. Ставка в 5% при реальной инфляции в 10-12% всех устроит. а чтобы инвесторы (главным образом, управляющие фондов) не нервничали насчет бонусов, им нарисуют официальные данные поменьше. И все будет хорошо, если долговой рынок не порвется конечно раньше времени))

Вернемся от этих всех Диасофтов и к высоким материям - инфляционная волна в долларе пошла разгоняться, на что коллега Сусин и указывает. Если взять за основу тайминг предыдущей волны, то к выборам в США должно быть по 1% в месяц и 10-12% год к году. BEA наверное постарается это как-то снизить и заретушировать (а может быть и нет - где то читал, что экономика в предвыборный год всех волнует до мая, а потом уже почему то не волнует) но рост показателей мы увидим и у ФРС будет формальный повод ставку не снижать. А вот будут снижать или нет - поглядим. Я по прежнему думаю, что никто и нигде ничего серьезно снижать не будет. Незачем просто. Ставка в 5% при реальной инфляции в 10-12% всех устроит. а чтобы инвесторы (главным образом, управляющие фондов) не нервничали насчет бонусов, им нарисуют официальные данные поменьше. И все будет хорошо, если долговой рынок не порвется конечно раньше времени))

Telegram

TruEcon

#США #инфляция #экономика

Потребительские цены в США за январь выросли на 0.3% м/м и 3.1% г/г.

❗️Базовая инфляция пошла в рост - прирост за месяц 0.4% м/м и 3.9% г/г - прилично выше ожиданий.

Подразогнались транспорт (1% м/м) и наконец начала догонять…

Потребительские цены в США за январь выросли на 0.3% м/м и 3.1% г/г.

❗️Базовая инфляция пошла в рост - прирост за месяц 0.4% м/м и 3.9% г/г - прилично выше ожиданий.

Подразогнались транспорт (1% м/м) и наконец начала догонять…

Леонид Маркович прекрасен при любой погоде и рискну сказать, в любых количествах.

Заявленная тема выступления большого значения не имеет - он всё равно затронет абсолютно все.

Заявленная тема выступления большого значения не имеет - он всё равно затронет абсолютно все.

YouTube

Леонид Григорьев: Использовать самим человеческий капитал, не отапливать им мировую экономику

Публикация на Полит.ру: https://polit.ru/articles/posle/leonid-grigorev-ispolzovat-samim-svoy-chelovecheskiy-kapital-a-ne-otaplivat-im-vsyu-mirovuyu-ekonomi/

Для проекта «После» Дмитрий Ицкович и Иван Давыдов поговорили с экономистом, ординарным профессором…

Для проекта «После» Дмитрий Ицкович и Иван Давыдов поговорили с экономистом, ординарным профессором…