Forwarded from Еврооблигации/Евробонды/Eurobonds/Bonds

Update 19/08/2022

Европейские банки вслед за банками США возобновили операции с российскими облигациями, сообщает Financial Times.

В начале июня американский Минфин ужесточил трактовку санкционного режима в отношении российского долга, запретив инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации. Новые разъяснения министерства фактически остановили торговлю российским долгом.

Но в конце июля OFAC, подразделение Минфина, отвечающее за правоприменение санкций в США, сообщило, что своей лицензией открывает 3-месячное "окно" для банков на операции с российскими бондами, чтобы они могли помочь своим клиентам закрыть позиции в российских облигациях. Европейские регуляторы также смягчили условия проведения таких операций для своих банков для снижения рисков их клиентов.

По данным Financial Times, банки UBS, Barclays и Deutsche Bank вновь разрешили своим клиентам продавать российские облигации вслед за аналогичными действиями американских JPMorgan, Bank of America, Jefferies и Citigroup. Впрочем, другие банки, среди которых Credit Suisse и HSBC, пока от операций с российским долгом воздерживаются, опасаясь связанных с ними рисков.

Как отмечает издание, лицензия OFAC позволяет банкам совершать торговые операции с российскими облигациями в интересах американских граждан для снижения их рисков, даже если эти операции включают в себя покупку бумаг.

Все упомянутые Financial Times банки отказались от официальных комментариев, но лица, информированные об их действиях, сообщили изданию, что решения о возобновлении операций с российским долгом не связаны с желанием получить прибыль, а должны помочь клиентам сократить риски в соответствии с санкционными правилами. Один из сотрудников банка, возобновившего торговлю российскими облигациями, сказал, что это сделано для клиентов, которые хотят выйти из этих активов, и объемы этих сделок не значительны.

Европейские банки вслед за банками США возобновили операции с российскими облигациями, сообщает Financial Times.

В начале июня американский Минфин ужесточил трактовку санкционного режима в отношении российского долга, запретив инвесторам из США покупать на вторичном рынке российские суверенные и корпоративные облигации. Новые разъяснения министерства фактически остановили торговлю российским долгом.

Но в конце июля OFAC, подразделение Минфина, отвечающее за правоприменение санкций в США, сообщило, что своей лицензией открывает 3-месячное "окно" для банков на операции с российскими бондами, чтобы они могли помочь своим клиентам закрыть позиции в российских облигациях. Европейские регуляторы также смягчили условия проведения таких операций для своих банков для снижения рисков их клиентов.

По данным Financial Times, банки UBS, Barclays и Deutsche Bank вновь разрешили своим клиентам продавать российские облигации вслед за аналогичными действиями американских JPMorgan, Bank of America, Jefferies и Citigroup. Впрочем, другие банки, среди которых Credit Suisse и HSBC, пока от операций с российским долгом воздерживаются, опасаясь связанных с ними рисков.

Как отмечает издание, лицензия OFAC позволяет банкам совершать торговые операции с российскими облигациями в интересах американских граждан для снижения их рисков, даже если эти операции включают в себя покупку бумаг.

Все упомянутые Financial Times банки отказались от официальных комментариев, но лица, информированные об их действиях, сообщили изданию, что решения о возобновлении операций с российским долгом не связаны с желанием получить прибыль, а должны помочь клиентам сократить риски в соответствии с санкционными правилами. Один из сотрудников банка, возобновившего торговлю российскими облигациями, сказал, что это сделано для клиентов, которые хотят выйти из этих активов, и объемы этих сделок не значительны.

Forwarded from Высокодоходные облигации

Сегодня закончились 10 рабочих дней техдефолта #Офир по выплате седьмого купона по облигациям серии КО-П04 в размере 4 986 000 руб. Погашение облигаций в объёме 100 млн руб. было запланировано на 24 ноября 2022 года, но теперь у держателей этих облигаций появилось право на их досрочное погашение.

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Пост информационный. Редакция канала не несет ответственности за результаты инвестиций в данные ценные бумаги

Forwarded from Небрехня

#УтренняяНебрехня

Ждем удара по акциям СПБ Биржи. Она не смогла провести обещанные инвесторам дивиденды американских компаний.

Глава биржи Роман Горюнов сослался на некие «технические проблемы» из-за которых обещанные в конце лета выплаты откладываются на осень. Заявление стало неожиданностью, так что реакция рынка будет непредсказуемой.

О том, что будущее у СПБ Биржи не темное, но скорее серенькое, #Небрехня предупреждала.

@nebrexnya

Ждем удара по акциям СПБ Биржи. Она не смогла провести обещанные инвесторам дивиденды американских компаний.

Глава биржи Роман Горюнов сослался на некие «технические проблемы» из-за которых обещанные в конце лета выплаты откладываются на осень. Заявление стало неожиданностью, так что реакция рынка будет непредсказуемой.

О том, что будущее у СПБ Биржи не темное, но скорее серенькое, #Небрехня предупреждала.

@nebrexnya

#угар_киберпанка

Настало время офигительных историй в крипте. Интересно какая по их мнению крипта имеет внутреннюю ценность?)

Настало время офигительных историй в крипте. Интересно какая по их мнению крипта имеет внутреннюю ценность?)

Telegram

Стартапная | Тренды и бизнес

Семь инвесторов в Dogecoin присоединилось к иску на $258 млрд против Илона Маска

Они утверждают, что компании предпринимателя намеренно подняли цену Dogecoin более чем на 36000%, что привело к обвалу криптовалюты. По их мнению, ответчики «нажили десятки…

Они утверждают, что компании предпринимателя намеренно подняли цену Dogecoin более чем на 36000%, что привело к обвалу криптовалюты. По их мнению, ответчики «нажили десятки…

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

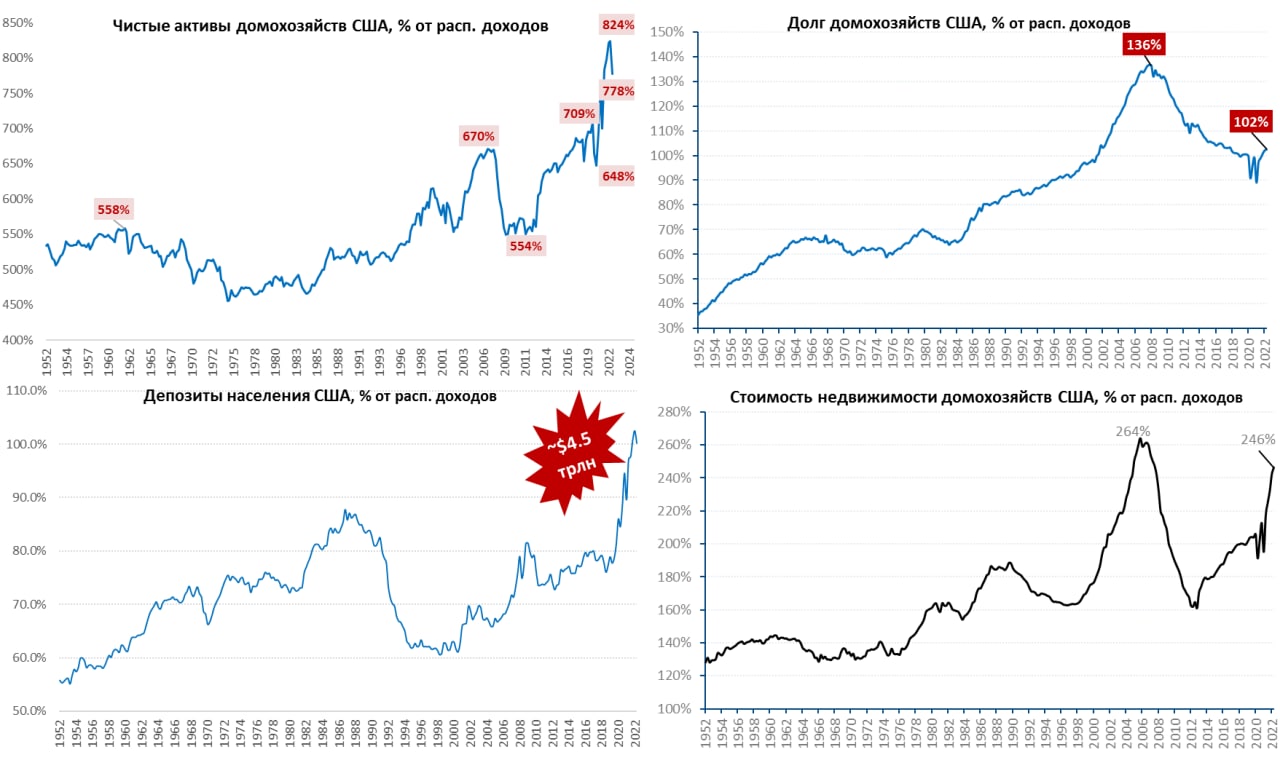

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

Активы американцев «похудели» на $6 трлн, но этого мало

Второй квартал вышел разгромным для американских домохозяйств – их чистые активы (за вычетом долга) потеряли в стоимости около $6.1 трлн, было бы еще хуже, но ситуацию подкорректировал продолжающийся рост стоимости недвижимости, который прибавил к стоимости активов $1.4 трлн. Акции, хедфонды и пенсионные резервы в совокупности похудели более, чем на $8 трлн за квартал и $11.1 трлн за первое полугодие 2022 года. Правда даже после этого чистые активы были на $27.4 трлн больше, чем перед началом ковидного кризиса и здесь еще есть куда падать, т.к. они составляют 778% от доходов (до 2020 года было 708%). Здесь стоит сказать, что $17.2 трлн прибавки с 2019 года – это недвижимость ($12 трлн) и депозиты ($5.2 трлн). С недвижимостью проблемы еще впереди – здесь активы уже достигли 246% от доходов, приближаясь к рекордам 2006 года. Одновременно, долг по ипотеке составляет лишь 29.5% от стоимости всей недвижимости – это минимум с 1985 года, так что есть что закладывать.

Депозиты уже начинают сокращаться (проедаться) впервые за последние 2.5 года. При этом, сами депозиты пока еще остаются выше 100% от располагаемых доходов и им есть куда сокращаться (до 2020 года они были в районе 80% от доходов), избыточные сбережения здесь около $4.5 трлн – американцам есть что тратить.

Долги американских домохозяйств растут уверенно $364 млрд за квартал, $1.26 трлн за год и $2.35 трлн за последние два года. Несмотря на активный рост, пока долговая нагрузка невысокая 76% от ВВП и 102% от доходов (перед кризисом 2008 года было соответственно 100% от ВВП и 136%). Главным ограничителем здесь является ужесточившееся регулирование ипотеки после 2008 года, что выталкивает американцев в наращивание дорогого потребительского кредита. Высокие ставки по ипотеке только начинают влиять на рынок - это года да два. Но когда Белый дом таки запустит списание студенческого долга (~$0.5 трлн) – то занимать можно будет еще и еще.

Хоть ФРС и убила $6 трлн, но в основном это происходит через рынок акций, где 80% капитализации – это ТОП10 населения, да и рынок в общем-то с июня немного отрос. Пока ФРС еще очень далека от того, чтобы добиться какого-то изменения потребительского поведения через «эффект богатства». Для этого все же придется «убить» рынок недвижимости, дождаться пока американцы потратят избыточные сбережения, а падение спроса «утилизирует» дефицит на рынке труда и рост з/п.

P.S.: С большой вероятностью раньше что-то сломается на финансовом рынке раньше, чем ФРС сможет "победить" инфляцию.

@truecon

{kind=link}

#поменяйте_керенки

Потихоньку в эфир пошла правда-матка - верный признак того, что всем стало очевидно, что ситуацию не поправить и в принципе уже даже делать вид не обязательно.

Потихоньку в эфир пошла правда-матка - верный признак того, что всем стало очевидно, что ситуацию не поправить и в принципе уже даже делать вид не обязательно.

Telegram

ФРС решает всё

Loretta Mester*:

(07.09.2022)

"ФРС, скорее всего, не достигнет своего целевого уровня инфляции в 2% до 2024 года".

"ФРС необходимо выйти на положительную территорию реальной процентной ставки, а это означает, что нам придется проделать еще больше работы…

(07.09.2022)

"ФРС, скорее всего, не достигнет своего целевого уровня инфляции в 2% до 2024 года".

"ФРС необходимо выйти на положительную территорию реальной процентной ставки, а это означает, что нам придется проделать еще больше работы…

Скажи это вслух 10 лет назад - обозвали бы фриком и конспирологом.

А теперь ничего - вполне проходит, даже "избушки" стали писать внятные вещи.

И заметьте, никаких ММТ, ДКП, свободы рынка, эффективных институтов и прочей лабуды, которой нас кормили мейнстримные экономисты все последние 30 лет.

В чистом виде классическая теория, про факторы производства и более ни про что.

Так что следующий тост за экономическую науку - в кризис природа не то чтобы окончательно очистилась, но подвижки налицо)

А теперь ничего - вполне проходит, даже "избушки" стали писать внятные вещи.

И заметьте, никаких ММТ, ДКП, свободы рынка, эффективных институтов и прочей лабуды, которой нас кормили мейнстримные экономисты все последние 30 лет.

В чистом виде классическая теория, про факторы производства и более ни про что.

Так что следующий тост за экономическую науку - в кризис природа не то чтобы окончательно очистилась, но подвижки налицо)

Telegram

headlines

Мир с низкой инфляцией опирается на три столпа:

- дешевый труд мигрантов, который позволяет держать на одном уровне рост номинальной заработной платы

- дешевые товары из Китая, которые держат реальную заработную плату выше номинальной

- дешевый российский…

- дешевый труд мигрантов, который позволяет держать на одном уровне рост номинальной заработной платы

- дешевые товары из Китая, которые держат реальную заработную плату выше номинальной

- дешевый российский…

Forwarded from Собачье сердце капитализма

Кризис платежного баланса ЕС 2022 (EUR22) — 15% от ВВП

Экономический шок из-за кризиса платежного баланса, поразивший Еврозону, по масштабу можно сравнить с внешними шоками, от которых страдали развивающиеся страны последние 30 с лишним лет.

Для преодоления такого кризиса требуется сочетание жесткой монетарной политики и обесценивание валюты.

В перечисленных выше случаях реальный обменный курс национальной валюты рушился в среднем на 50%. В лучшем случае обесценивание достигало 30%.

Пока курс евро упал примерно на 5% по отношению к по отношению к корзине валют основных торговых партнеров и на 10% с небольшим по отношению к доллару.

Экономический шок из-за кризиса платежного баланса, поразивший Еврозону, по масштабу можно сравнить с внешними шоками, от которых страдали развивающиеся страны последние 30 с лишним лет.

Для преодоления такого кризиса требуется сочетание жесткой монетарной политики и обесценивание валюты.

В перечисленных выше случаях реальный обменный курс национальной валюты рушился в среднем на 50%. В лучшем случае обесценивание достигало 30%.

Пока курс евро упал примерно на 5% по отношению к по отношению к корзине валют основных торговых партнеров и на 10% с небольшим по отношению к доллару.

#транспорт

Авиация - это всегда политика, даже когда никто никуда не летит.

Видимо поступило указания из ЕС, чтобы не создавать еще одно окно на границе, в которое пролезет кто угодно.

Но сам по себе факт примечательный: именно поэтому я почти уверен, что ушедший весной бизнес в Россию вернется так скоро как это будет возможно.

Авиация - это всегда политика, даже когда никто никуда не летит.

Видимо поступило указания из ЕС, чтобы не создавать еще одно окно на границе, в которое пролезет кто угодно.

Но сам по себе факт примечательный: именно поэтому я почти уверен, что ушедший весной бизнес в Россию вернется так скоро как это будет возможно.

Telegram

Forbes Russia

Молдавский регулятор запретил авиакомпании Air Moldova возобновлять рейсы между Кишеневом и Москвой. Решение принято из соображений безопасности. Ранее Air Moldova заявила о возобновлении полетов в Москву 1 октября. Вице-премьер Молдавии Андрей Спыну назвал…

#нефть

В связи с тем, что число вопросов в личку относительно потолка и запрета морской перевозки российской нефти зашкаливает, напишу свое мнение тут.

1) Эмбарго вводят не для того, чтобы российской нефтью вообще не торговать, а для того, чтобы это делали кто надо: то есть греки, индусы и другие клиенты, ходящие под лондонским Сити

2) Дифференциал между российской нефтью и Brent вырастет, но вырастет и цена. Во-первых, потому что маржу надо брать здесь и сейчас ("за 5 копеек собаку из конуры никто вынимать не будет") а во-вторых, потому что как раз к декабрю американские стратегические нефтяные резервы, которые сейчас балансируют рынок как минимум в западном полушарии, имеют шанс прилично истощиться. Да и выборы уже пройдут к тому времени. Смысла проводить интервенции не будет.

Исходя из сказанного я думаю к концу года мы вернемся обратно в коридор по Brent в $110-120, а Urals будет в районе $80-85. Ну то есть как и было летом. И да, российская нефть будет за рупии или юани, а уже потом она станет "латвийско-индийской смесью", которая будет за доллары, потому что молекулы свободы появятся. В общем все участники комбинации останутся так или иначе довольны. Кроме конечных потребителей.

В связи с тем, что число вопросов в личку относительно потолка и запрета морской перевозки российской нефти зашкаливает, напишу свое мнение тут.

1) Эмбарго вводят не для того, чтобы российской нефтью вообще не торговать, а для того, чтобы это делали кто надо: то есть греки, индусы и другие клиенты, ходящие под лондонским Сити

2) Дифференциал между российской нефтью и Brent вырастет, но вырастет и цена. Во-первых, потому что маржу надо брать здесь и сейчас ("за 5 копеек собаку из конуры никто вынимать не будет") а во-вторых, потому что как раз к декабрю американские стратегические нефтяные резервы, которые сейчас балансируют рынок как минимум в западном полушарии, имеют шанс прилично истощиться. Да и выборы уже пройдут к тому времени. Смысла проводить интервенции не будет.

Исходя из сказанного я думаю к концу года мы вернемся обратно в коридор по Brent в $110-120, а Urals будет в районе $80-85. Ну то есть как и было летом. И да, российская нефть будет за рупии или юани, а уже потом она станет "латвийско-индийской смесью", которая будет за доллары, потому что молекулы свободы появятся. В общем все участники комбинации останутся так или иначе довольны. Кроме конечных потребителей.

Telegram

Мазуты сухопутные

Минфин США опубликовал предварительный план по механизму ограничения цен на российскую нефть.

▪️Эмбарго на импорт в США останется в силе.

▪️Запрет на морские перевозки нефти вступит в силу 5 декабря, нефтепродуктов - 5 февраля 2023 года.

▪️США готовы…

▪️Эмбарго на импорт в США останется в силе.

▪️Запрет на морские перевозки нефти вступит в силу 5 декабря, нефтепродуктов - 5 февраля 2023 года.

▪️США готовы…

Forwarded from хроники пикирующего капитализма

Внимание на Скандинавию

🛷 Момент Мински (начало быстрого сдувания финансового пузыря) обычно происходит не там, где его все ждут

🛷 Сейчас красная лампочка вовсю сигналит в одной из самых благополучных стран планеты – Швеции

🛷 1 – Энергетические компании Швеции объявили об отсутствии ликвидности, и правительству пришлось экстренно выделить на их спасение $23 млрд. Иначе лавинообразная волна банкротств а-ля Lehman Brothers началась бы уже 5 сентября.

🛷 2 – Пять из десяти самых зашорченных компаний Европы – шведские

🛷 3 – Завтра ожидается сенсация на всеобщих выборах. Крайне правая партия Шведские демократы займет второе место, а в совокупности четыре правые партии получат большинство в парламенте и право формировать правительство. Главной причиной резкого роста популярности правых партий называют взлет преступности в иммигрантских гетто.

🛷 Символично, что Швеция одной из первой взяла на вооружение идеи зеленого энергоперехода и радикально-левой этики

#ЕС #пузырь #энергокризис #миграция #преступность

🛷 Момент Мински (начало быстрого сдувания финансового пузыря) обычно происходит не там, где его все ждут

🛷 Сейчас красная лампочка вовсю сигналит в одной из самых благополучных стран планеты – Швеции

🛷 1 – Энергетические компании Швеции объявили об отсутствии ликвидности, и правительству пришлось экстренно выделить на их спасение $23 млрд. Иначе лавинообразная волна банкротств а-ля Lehman Brothers началась бы уже 5 сентября.

🛷 2 – Пять из десяти самых зашорченных компаний Европы – шведские

🛷 3 – Завтра ожидается сенсация на всеобщих выборах. Крайне правая партия Шведские демократы займет второе место, а в совокупности четыре правые партии получат большинство в парламенте и право формировать правительство. Главной причиной резкого роста популярности правых партий называют взлет преступности в иммигрантских гетто.

🛷 Символично, что Швеция одной из первой взяла на вооружение идеи зеленого энергоперехода и радикально-левой этики

#ЕС #пузырь #энергокризис #миграция #преступность

#партизанская_макроаналитика

Любопытный материал про Китай и Японию

Коллеги с одной стороны справедливо указывают на бросающиеся в глаза сходства. Но тут надо заметить, что подобные трудности испытывает любая экономика, выходящая на "плато" своих производственных возможностей. Подобные вещи наблюдались более или менее везде: от Британской империи до СССР. Различия в деталях.

Британская империя например начинала с "блистательной изоляции" а потом карты спутали две мировые войны и попадание в зависимость от США, что привело, например, к довольно вялому послевоенному восстановлению.

В СССР и Японии торможение было очевидное, но итогом для СССР стала попытка реорганизации социальных порядков и распад, а для Японии - дело просто ничем не кончилось - легкая стагнация сменилась умеренным ростом. Но пьеса там еще до конца не сыграна - Япония все-таки в экономическим плане давно уже интегрирована в экономику США, а там только в 2008 году всерьёз подошли к обсуждаемому пределу производственных возможностей.

Как будет в Китае?

Тут, наверное, надо ставить вопрос чуть иначе: как будет в паре "США-Китай". Резкий её распад способен повести одну или обе страны по пути СССР, а медленный постепенный "развод" - наверное по пути Японии или Франции. Это собственно и будет основным сюжетом мирового экономического развития в 2020-х годах. Понаблюдаем: ничего пока не предопределено, но вполне возможно, что узловой момент произойдет в ближайшие год полтора.

Любопытный материал про Китай и Японию

Коллеги с одной стороны справедливо указывают на бросающиеся в глаза сходства. Но тут надо заметить, что подобные трудности испытывает любая экономика, выходящая на "плато" своих производственных возможностей. Подобные вещи наблюдались более или менее везде: от Британской империи до СССР. Различия в деталях.

Британская империя например начинала с "блистательной изоляции" а потом карты спутали две мировые войны и попадание в зависимость от США, что привело, например, к довольно вялому послевоенному восстановлению.

В СССР и Японии торможение было очевидное, но итогом для СССР стала попытка реорганизации социальных порядков и распад, а для Японии - дело просто ничем не кончилось - легкая стагнация сменилась умеренным ростом. Но пьеса там еще до конца не сыграна - Япония все-таки в экономическим плане давно уже интегрирована в экономику США, а там только в 2008 году всерьёз подошли к обсуждаемому пределу производственных возможностей.

Как будет в Китае?

Тут, наверное, надо ставить вопрос чуть иначе: как будет в паре "США-Китай". Резкий её распад способен повести одну или обе страны по пути СССР, а медленный постепенный "развод" - наверное по пути Японии или Франции. Это собственно и будет основным сюжетом мирового экономического развития в 2020-х годах. Понаблюдаем: ничего пока не предопределено, но вполне возможно, что узловой момент произойдет в ближайшие год полтора.

Telegram

Поворот на Восток

Последние полгода китайская экономика чувствует себя не очень хорошо, и отдельные экономисты начинают сравнивать ситуацию с Японией конца 80-х, которой тоже предсказывали мировое лидерство, но ⢈⢑ ⠣⠊⠥⠱⠅⠲⢒⢒⢒⡨⡅ ⠔⡘ ⠨⢒⡨⡠⠓⡈⡂⠢⢒.

Какие аргументы приводят в защиту…

Какие аргументы приводят в защиту…

Интересный материал коллег про Петропавловск.

Собственно говоря, ближайшие два года пройдут в похожей борьбе за активы: уходящих из России западных компаний, зазевавшихся или испытывающих временные трудности отечественных и пр.

И только году к 2025 когда все более или менее поделятся, реструктурируются и возможно слегка по-перестреляются, придет время выхода на публичный рынок: с облигациями или IPO/SPO. До того, меню у инвесторов на отечественном рынке будет скудновато, примерно как в советской столовой: с голоду не помереть, но настоящего дефлопе днем с огнем не найти.

Собственно говоря, ближайшие два года пройдут в похожей борьбе за активы: уходящих из России западных компаний, зазевавшихся или испытывающих временные трудности отечественных и пр.

И только году к 2025 когда все более или менее поделятся, реструктурируются и возможно слегка по-перестреляются, придет время выхода на публичный рынок: с облигациями или IPO/SPO. До того, меню у инвесторов на отечественном рынке будет скудновато, примерно как в советской столовой: с голоду не помереть, но настоящего дефлопе днем с огнем не найти.

Telegraph

На пути к золотой монополии

Катастрофа золотодобытчика Petropavlovsk за последние полгода — едва ли не самое громкое событие. Не считая, конечно, выходок Газпрома, который сперва кинул акционеров на дивиденды, а потом вроде как решил их выплатить и заодно дал заработать инсайдерам.…

#вестисполейАрмагеддонщины

#металлругия

Прообразом нынешнего ЕС можно считать договор о создании Европейского объединения угля и стали (European Coal and Steel Community (ECSC), который был подписан 18 апреля 1951 г. и вступил в силу 25 июля 1952 г.

Нынче же то уголь выпадет (правда сейчас вернули) то сталь захромает.

Как хотите, а когда из конструкции пропадает краеугольный камень (пусть и очень-очень старый), жизнеспособность резко падает. Так что разговоры о распаде ЕС перестают быть пустым звуком.

Если серьезно, то очевидно, что большой передел в металлургии начался. Наших металлургов предусмотрительно заперли в отдельной комнате, чтобы не мешали китайцам и индусам завоевывать европейский рынок. И судя по всему дела идут неплохо: коллеги сообщают что торговый баланс КНР бьет рекорды.

Интересно возродят ли под это дело американский "ржавый пояс" или он останется в том же состоянии что и был?

Приоритетной задачей наших металлургов в этой ситуации является следующая: по возможности на фоне развала отрасли в ЕС постараться заполучить те технологии, которые нам сегодня недоступны. Объемы и прибыли - бог с ними. После наверстаем.

#металлругия

Прообразом нынешнего ЕС можно считать договор о создании Европейского объединения угля и стали (European Coal and Steel Community (ECSC), который был подписан 18 апреля 1951 г. и вступил в силу 25 июля 1952 г.

Нынче же то уголь выпадет (правда сейчас вернули) то сталь захромает.

Как хотите, а когда из конструкции пропадает краеугольный камень (пусть и очень-очень старый), жизнеспособность резко падает. Так что разговоры о распаде ЕС перестают быть пустым звуком.

Если серьезно, то очевидно, что большой передел в металлургии начался. Наших металлургов предусмотрительно заперли в отдельной комнате, чтобы не мешали китайцам и индусам завоевывать европейский рынок. И судя по всему дела идут неплохо: коллеги сообщают что торговый баланс КНР бьет рекорды.

Интересно возродят ли под это дело американский "ржавый пояс" или он останется в том же состоянии что и был?

Приоритетной задачей наших металлургов в этой ситуации является следующая: по возможности на фоне развала отрасли в ЕС постараться заполучить те технологии, которые нам сегодня недоступны. Объемы и прибыли - бог с ними. После наверстаем.

Коммерсантъ

Сталь не варится, не плавится и не льется

Металлурги просят Еврокомиссию вмешаться

"Урежьте спреды"

Коллеги вангуют сокращение премии в ВДО и вообще разворот тенденции. Мне кажется немного преждевременно: надо чтобы ЦБ снизил ставку и инвесторы "наелись" в 1-2 эшелонах.

То есть ранее конца года сужение спреда я не жду. Да и дефолты ещё будут. Но тем интереснее - посмотрим кто окажется прав.

Коллеги вангуют сокращение премии в ВДО и вообще разворот тенденции. Мне кажется немного преждевременно: надо чтобы ЦБ снизил ставку и инвесторы "наелись" в 1-2 эшелонах.

То есть ранее конца года сужение спреда я не жду. Да и дефолты ещё будут. Но тем интереснее - посмотрим кто окажется прав.

Telegram

Высокодоходные облигации

Премия за риск падает

Прошедшая неделя стала очень интересной для рынка ВДО:

☑️ Индекс Cbonds High-Yield упал на 0,4%. Для сравнения индекс Гос.облигаций того же Cbonds упал всего на 0,15%. Разрыв в доходностях сократился на 25 базисных пунктов за неделю.…

Прошедшая неделя стала очень интересной для рынка ВДО:

☑️ Индекс Cbonds High-Yield упал на 0,4%. Для сравнения индекс Гос.облигаций того же Cbonds упал всего на 0,15%. Разрыв в доходностях сократился на 25 базисных пунктов за неделю.…

Премия за риск в ВДО к концу года

Anonymous Poll

26%

Упадёт до ~1,75*КС

26%

Останется на текущем уровне ~ 2*КС

48%

Вырастет ибо проблема 2022 превратится в проблему 2023

А чо сразу "охренеть как мало"?

Просто инвесторы понимают, что Роснефть надежнее ЦБ Китая, только и всего)) Там мертвяка у них на балансе горы, да и в целом: ещё поди пойми будет ли он вообще этот Китай после весьма вероятного конфликта с США. А Роснефть ничего не берёт: ни дуст, ни дихлофос, ни адские санкции!)

Просто инвесторы понимают, что Роснефть надежнее ЦБ Китая, только и всего)) Там мертвяка у них на балансе горы, да и в целом: ещё поди пойми будет ли он вообще этот Китай после весьма вероятного конфликта с США. А Роснефть ничего не берёт: ни дуст, ни дихлофос, ни адские санкции!)

Telegram

Экономизм

Ставка по евробондам "Роснефти" в юанях - 3,15% годовых.

Это охренеть как мало. Ставка ЦБ Китая сейчас - 3,65%. Ставки по другим бондам российских компаний - не более 4,1% годовых.

А по факту все просто. Больше на рынке нет вообще ничего. Прям вот совсем.…

Это охренеть как мало. Ставка ЦБ Китая сейчас - 3,65%. Ставки по другим бондам российских компаний - не более 4,1% годовых.

А по факту все просто. Больше на рынке нет вообще ничего. Прям вот совсем.…

#угар_киберпанка

#энергопереход

Коллеги вспомнили былое и это крайне интересно в складывающихся обстоятельствах. Действительно, всего три года назад все статусные спикеры талдычили про энергопереход и на возражения не реагировали вообще.

Помню, Швецов, работавший тогда в ЦБ, прямо говорил: "зеленым" компаниям финансирование будет, "коричневым" - не будет вовсе или будет очень дорогое.

Кстати, так и вышло: финансирование "зеленым" компаниям сейчас до сих пор дешевле, но они почти поголовно настолько неэффективны, что это их никуда не продвигает. Вернее продвигает, но не в тут сторону, которую бы хотелось их акционерам.

Вывода тут можно сделать два:

1) законы природы отменить нельзя. даже у Чубайса в нулевых с его тогдашними полномочиями это не получилось (см. авария на подстанции Чагино), Визионерам с этим придется смириться, несмотря на амбиции, трансферинг реальности и активное стремление к успешному успеху.

2) финансовые возможности без должного приложения здравого смысла оказывают точно такое разрушительное действие на окружающий мир, как пресловутая обезьяна с гранатой.

Собственно, те же самые причины у нынешнего экономического и политического кризиса, но чуть на другом ТВД. Поэтому скорее всего нынешний политикум и скажем так "элитариум" был обречен в тот момент, когда всерьез взялся за "энергопереход" не имея к тому ни эффективных технологий, ни глубокого понимания ситуации, несмотря на легионы поставленных под ружье ученых, аналитиков и экспертов.

И по той же причине я испытываю крайний пессимизм по поводу перспектив успешного преодоления текущего мирового социально-экономического кризиса. Люди на руководящих постах те же, методы управления те же, неадекват тот же, предмет приложения усилий чуть другой.

#энергопереход

Коллеги вспомнили былое и это крайне интересно в складывающихся обстоятельствах. Действительно, всего три года назад все статусные спикеры талдычили про энергопереход и на возражения не реагировали вообще.

Помню, Швецов, работавший тогда в ЦБ, прямо говорил: "зеленым" компаниям финансирование будет, "коричневым" - не будет вовсе или будет очень дорогое.

Кстати, так и вышло: финансирование "зеленым" компаниям сейчас до сих пор дешевле, но они почти поголовно настолько неэффективны, что это их никуда не продвигает. Вернее продвигает, но не в тут сторону, которую бы хотелось их акционерам.

Вывода тут можно сделать два:

1) законы природы отменить нельзя. даже у Чубайса в нулевых с его тогдашними полномочиями это не получилось (см. авария на подстанции Чагино), Визионерам с этим придется смириться, несмотря на амбиции, трансферинг реальности и активное стремление к успешному успеху.

2) финансовые возможности без должного приложения здравого смысла оказывают точно такое разрушительное действие на окружающий мир, как пресловутая обезьяна с гранатой.

Собственно, те же самые причины у нынешнего экономического и политического кризиса, но чуть на другом ТВД. Поэтому скорее всего нынешний политикум и скажем так "элитариум" был обречен в тот момент, когда всерьез взялся за "энергопереход" не имея к тому ни эффективных технологий, ни глубокого понимания ситуации, несмотря на легионы поставленных под ружье ученых, аналитиков и экспертов.

И по той же причине я испытываю крайний пессимизм по поводу перспектив успешного преодоления текущего мирового социально-экономического кризиса. Люди на руководящих постах те же, методы управления те же, неадекват тот же, предмет приложения усилий чуть другой.

Telegram

Мазуты сухопутные

В последние дни не писалось совсем ничего. И праздновать День города никакого желания не было. Зато перебирал старые закладки. И наткнулся на одну любопытную, которую отложил в свое время для будущего использования. Время пришло!

Итак, сентябрь 2019…

Итак, сентябрь 2019…

Теперь, судя по всему, все должны отметиться в юанях, раз Роснефть вышла то и всем надо. Как говорится: "Там женщины уже в волейбол играют а мы на месте топчемся"

=========================

8 сентября. RUSBONDS.RU - "Газпром нефть" рассматривает возможность размещения бондов в юанях, сообщил "Интерфаксу" источник, знакомый с ситуацией.

В компании не стали комментировать эту информацию.

За последние недели сразу несколько российских компаний решили выйти на рынок заимствований в юанях - первым такую сделку провел "Русал", следом разместился "Полюс", готовит выпуск "Металлоинвест". В четверг стало известно о планах крупнейшей российской нефтяной компании - "Роснефти" - разместить облигации минимум на 10 млрд юаней.

Заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Оферкин на долговой сессии Московского финансового форума заявил, что сейчас формируется целая "очередь" из эмитентов, которые хотят размещаться в юанях, львиную долю составляют компании-экспортеры.

Представитель ГПБ отметил, что эмитенты начали предлагать новые инструменты на фоне "нарастающего перехода" инвесторов из долларов и евро в юань, который иллюстрируют резко возросшие - до 50-70 млрд руб. в сутки - среднедневные обороты торгов китайской валютой на "Московской бирже".

==================

=========================

8 сентября. RUSBONDS.RU - "Газпром нефть" рассматривает возможность размещения бондов в юанях, сообщил "Интерфаксу" источник, знакомый с ситуацией.

В компании не стали комментировать эту информацию.

За последние недели сразу несколько российских компаний решили выйти на рынок заимствований в юанях - первым такую сделку провел "Русал", следом разместился "Полюс", готовит выпуск "Металлоинвест". В четверг стало известно о планах крупнейшей российской нефтяной компании - "Роснефти" - разместить облигации минимум на 10 млрд юаней.

Заместитель начальника департамента инструментов долгового рынка Газпромбанка Алексей Оферкин на долговой сессии Московского финансового форума заявил, что сейчас формируется целая "очередь" из эмитентов, которые хотят размещаться в юанях, львиную долю составляют компании-экспортеры.

Представитель ГПБ отметил, что эмитенты начали предлагать новые инструменты на фоне "нарастающего перехода" инвесторов из долларов и евро в юань, который иллюстрируют резко возросшие - до 50-70 млрд руб. в сутки - среднедневные обороты торгов китайской валютой на "Московской бирже".

==================

YouTube

Женщины уже в волейбол играют...