Подход к распределению капитала Asset Allocation

Сегодня хочу поговорить о теме распределения активов — как распределить капитал так, чтобы чувствовать себя спокойно во время любых экономических кризисов и потрясений?

Речь о любых активах — и недвижимости, и бизнесе — а не только о том, что можно купить у брокера. О более общем подходе к вопросу управления личным капиталом, чем выбор конкретных бумаг для покупки.

Разумный ответ на вопрос «как распределить» даёт теория Asset allocation или распределения активов. Суть теории в том, что капитал нужно распределять по разным классам активов, потому что если один класс будет падать в цене, другой в это же время может расти.

Какие классы активов бывают?

Существуют разные классификации, но я пользуюсь этой:

1. Недвижимость (как физическая, так и в виде фондов REIT),

2. Фондовый рынок (акции, облигации),

3. Драгоценные металлы (золото, серебро, платина),

4. Бизнес (собственный либо мажоритарная доля).

Текущий кризис — пример того, что подход к распределению активов asset allocation может принести более устойчивый результат, чем ставка на какой-то один класс активов:

1. Стоимость недвижимости в целом по России в нуле или выросла с начала 2020 года.

2. Индексы акций либо в нуле, либо в плюсе с начала 2020 года. Мосбиржа — около нуля, S&P500 +4% в долларах, Nasdaq +21% в долларах.

3. Металлы в хорошем плюсе. Золото +25%, серебро +58%, палладий +18%.

4. Бизнес в большинстве случаев чувствовал себя не лучшим образом в 2020 году.

Суть подхода

Если ваш капитал разделён на 4 равных (необязательно) части по классам активов, то он будет устойчив на длинном горизонте времени.

Кому подходит?

Базово такой подход хорошо работает на сохранение капитала и может быть удобен пассивным инвесторам с длинным горизонтом инвестирования. Не стоит ждать, что подход Asset Allocation принесёт бОльший доход, чем монопортфель — есть множество примеров, доказывающих как это, так и обратное.

Некоторые амбассадоры теории утверждают, что Asset Allocation подходит без исключения всем инвесторам, что это универсальный способ распределения активов. В действительно много инвесторов, кто не использует такой подход, сидит в паре активов (например, бизнес + кеш или кеш + портфель облигаций) и чувствует себя замечательно, и спокоен за будущее своего капитала. Очевидно, не существует единого способа, который подходил бы сразу всем, всё очень индивидуально. У каждого инвестора свои критерии комфорта.

Как реализовать подход Asset Allocation?

Чтобы спуститься на уровень ниже и применить подход на практике, нужно выбрать конкретные инструменты и их аллокацию в портфеле. Способов много — к ним я буду возвращаться в дальнейшем.

Алексей Климюк, @alfawealth

Сегодня хочу поговорить о теме распределения активов — как распределить капитал так, чтобы чувствовать себя спокойно во время любых экономических кризисов и потрясений?

Речь о любых активах — и недвижимости, и бизнесе — а не только о том, что можно купить у брокера. О более общем подходе к вопросу управления личным капиталом, чем выбор конкретных бумаг для покупки.

Разумный ответ на вопрос «как распределить» даёт теория Asset allocation или распределения активов. Суть теории в том, что капитал нужно распределять по разным классам активов, потому что если один класс будет падать в цене, другой в это же время может расти.

Какие классы активов бывают?

Существуют разные классификации, но я пользуюсь этой:

1. Недвижимость (как физическая, так и в виде фондов REIT),

2. Фондовый рынок (акции, облигации),

3. Драгоценные металлы (золото, серебро, платина),

4. Бизнес (собственный либо мажоритарная доля).

Текущий кризис — пример того, что подход к распределению активов asset allocation может принести более устойчивый результат, чем ставка на какой-то один класс активов:

1. Стоимость недвижимости в целом по России в нуле или выросла с начала 2020 года.

2. Индексы акций либо в нуле, либо в плюсе с начала 2020 года. Мосбиржа — около нуля, S&P500 +4% в долларах, Nasdaq +21% в долларах.

3. Металлы в хорошем плюсе. Золото +25%, серебро +58%, палладий +18%.

4. Бизнес в большинстве случаев чувствовал себя не лучшим образом в 2020 году.

Суть подхода

Если ваш капитал разделён на 4 равных (необязательно) части по классам активов, то он будет устойчив на длинном горизонте времени.

Кому подходит?

Базово такой подход хорошо работает на сохранение капитала и может быть удобен пассивным инвесторам с длинным горизонтом инвестирования. Не стоит ждать, что подход Asset Allocation принесёт бОльший доход, чем монопортфель — есть множество примеров, доказывающих как это, так и обратное.

Некоторые амбассадоры теории утверждают, что Asset Allocation подходит без исключения всем инвесторам, что это универсальный способ распределения активов. В действительно много инвесторов, кто не использует такой подход, сидит в паре активов (например, бизнес + кеш или кеш + портфель облигаций) и чувствует себя замечательно, и спокоен за будущее своего капитала. Очевидно, не существует единого способа, который подходил бы сразу всем, всё очень индивидуально. У каждого инвестора свои критерии комфорта.

Как реализовать подход Asset Allocation?

Чтобы спуститься на уровень ниже и применить подход на практике, нужно выбрать конкретные инструменты и их аллокацию в портфеле. Способов много — к ним я буду возвращаться в дальнейшем.

Алексей Климюк, @alfawealth

{kind=link}

Волатильность в золоте

6 августа цена на фьючерс золота достигла $2070, после чего за 3 дня откат в район $1900 (минус 10%). Текущая цена $1970. Волатильность впечатляет.

Вот официальная позиция Альфа-Капитал по золоту от моего коллеги — аналитика Артёма Копылова:

«Снижение интереса к защитным активам случилось на фоне роста доходностей казначейских облигаций США. Аппетит к риску инвесторов вырос, наблюдались притоки в американские акции, а индекс S&P 500 поднялся до исторического максимума.

Наш взгляд на золото остается оптимистичным, мы ожидаем, что ставки по казначейским облигациям США продолжат снижаться. По нашей оценке, цена на золото к концу года достигнет 2100 долларов за унцию. Из драгоценных металлов нам также нравится платина, спрос на которую растёт из-за ее относительной дешевизны по отношению к другим благородным металлам».

Согласен с Артёмом и продолжаю верить, что на долгосроке золото и другие драгметаллы интересны, но не доверяю этим чётким прогнозам до конца года, уж очень короткий горизонт времени. Так что позицию Компании уважаю, но своё мнение выскажу :)

Мои аргументы для роста — это низкие ставки (и тренд на их снижение), выкуп активов, рост денежной массы, возможный запуск таргетирования процентных ставок. Об этих трендах часто пишу в канале, а других глобальных процессов за последнее время не приметил, наблюдаю лишь кликбейтные заголовки в отсутствии достоверных фактических данных по экономикам.

Думаю, конкретно сейчас золото такое волатильное по двум причинам:

1. Август в штатах (как минимум) оказался невероятно позитивным для экономики [относительно ожиданий]. Просто не сравнить с 2008-м. И вдруг многие решили, что можно снова бежать в рисковые активы, отсюда волатильность — выходят из золота, бегут в high-yield. Выйдут плохие новости — побегут обратно.

2. Абсолютные уровни ставок на очень низком уровне. Доходность по 10-летним трежерис 0,659%. Их поэтому даже мизерные изменения ставок на четверть процента приводят к серьёзным изменениям в расстановке сил между активами. Когда инфляция и ставки хотя бы в районе 3%, то изменение на 0,25% воспринимается рынком как инструмент тонкой настройки экономики регулятором, запас до нуля большой, сейчас же ситуация кардинально иная.

Алексей Климюк, @alfawealth

6 августа цена на фьючерс золота достигла $2070, после чего за 3 дня откат в район $1900 (минус 10%). Текущая цена $1970. Волатильность впечатляет.

Вот официальная позиция Альфа-Капитал по золоту от моего коллеги — аналитика Артёма Копылова:

«Снижение интереса к защитным активам случилось на фоне роста доходностей казначейских облигаций США. Аппетит к риску инвесторов вырос, наблюдались притоки в американские акции, а индекс S&P 500 поднялся до исторического максимума.

Наш взгляд на золото остается оптимистичным, мы ожидаем, что ставки по казначейским облигациям США продолжат снижаться. По нашей оценке, цена на золото к концу года достигнет 2100 долларов за унцию. Из драгоценных металлов нам также нравится платина, спрос на которую растёт из-за ее относительной дешевизны по отношению к другим благородным металлам».

Согласен с Артёмом и продолжаю верить, что на долгосроке золото и другие драгметаллы интересны, но не доверяю этим чётким прогнозам до конца года, уж очень короткий горизонт времени. Так что позицию Компании уважаю, но своё мнение выскажу :)

Мои аргументы для роста — это низкие ставки (и тренд на их снижение), выкуп активов, рост денежной массы, возможный запуск таргетирования процентных ставок. Об этих трендах часто пишу в канале, а других глобальных процессов за последнее время не приметил, наблюдаю лишь кликбейтные заголовки в отсутствии достоверных фактических данных по экономикам.

Думаю, конкретно сейчас золото такое волатильное по двум причинам:

1. Август в штатах (как минимум) оказался невероятно позитивным для экономики [относительно ожиданий]. Просто не сравнить с 2008-м. И вдруг многие решили, что можно снова бежать в рисковые активы, отсюда волатильность — выходят из золота, бегут в high-yield. Выйдут плохие новости — побегут обратно.

2. Абсолютные уровни ставок на очень низком уровне. Доходность по 10-летним трежерис 0,659%. Их поэтому даже мизерные изменения ставок на четверть процента приводят к серьёзным изменениям в расстановке сил между активами. Когда инфляция и ставки хотя бы в районе 3%, то изменение на 0,25% воспринимается рынком как инструмент тонкой настройки экономики регулятором, запас до нуля большой, сейчас же ситуация кардинально иная.

Алексей Климюк, @alfawealth

{kind=link}

Главное о российском бюджете в первом полугодии

Прочитал свежий Оперативный доклад Счётной палаты за I полугодие 2020 года, всё-таки интересно, как чувствует себя бюджет страны на сегодняшний день. Выписал только значимые для инвесторов данные и делюсь с вами.

Доходы бюджета

9,091 трлн рублей — общий объем доходов федерального бюджета за 1П2020, это на 44,1% меньше прогноза и на 0,458 трлн руб. меньше, чем за 1П2019.

Нефтегазовые доходы упали на 1,4 трлн руб. (или на 35,4%). При этом ненефтегазовые доходы увеличились на 1 трлн (или на 18,5%).

Больше всего бюджет недополучил по двум статьям:

- налог на добычу полезных ископаемых (меньше на 1,134 трлн рублей или на 36,4%),

- таможенные пошлины на нефть, газ и производные нефти (на 0,618 трлн рублей или на 53,6%).

Вот здесь кроется важный момент, о котором мы говорили с Эдуардом Хариным на прошлой неделе: большую часть доходов бюджет недополучил из-за изменения налоговой системы для нефтегазовых корпораций. И теперь, смею предположить, правительство будет искать способы наверстать упущенное.

Расходы бюджета

10,046 трлн рублей — общий объем расходов федерального бюджета за 1П2020.

Доходы минус расходы

Федеральный бюджет завершил полугодие с дефицитом в сумме 954 млрд рублей.

Размещения ОФЗ

Для покрытия дифицита Минфин уже разместил рублёвых ОФЗ на 1,6 триллиона рублей, что на 18,6% больше аналогичного периода 2019 года. Объём привлечения внутренних заимствований может составить 4,1 триллиона рублей на 2020 год, что будет максимальным объемом более чем за 15 лет.

ФНБ

Из интересного: из ФНБ потратили лишь 3,7 млрд руб. на софинансирование пенсионных накоплений. Это очень мало при объёме фонда 12,1 трлн руб.

2,3 трлн руб — объём позиции ФНБ в обыкновенных акциях Сбербанка. Логично предположить, что при такой инвестиции, государство весьма заинтересовано в росте его капитализации и дивидендов.

В целом, “кубышка” сохранилась и даже выросла в объёме.

Выводы

Как я понял, «затыкать дыру» государство намерено с помощью ОФЗ. Но исходя из того, что на прошлой неделе аукцион ОФЗ не состоялся, а на этой и вовсе был отменён, у Минфина с этим некоторые сложности.

Смею предположить, во втором полугодии Минфину придётся скидывать цену на новые ОФЗ (в профессиональных терминах «давать высокую премию к доходности вторичного рынка»). Иначе инвесторы не купят. То есть инвесторы окажутся в позиции силы и, быть может, ОФЗ вновь станут интересны к покупке и создадут конкуренцию корпоративных облигациям.

Алексей Климюк, @alfawealth

Прочитал свежий Оперативный доклад Счётной палаты за I полугодие 2020 года, всё-таки интересно, как чувствует себя бюджет страны на сегодняшний день. Выписал только значимые для инвесторов данные и делюсь с вами.

Доходы бюджета

9,091 трлн рублей — общий объем доходов федерального бюджета за 1П2020, это на 44,1% меньше прогноза и на 0,458 трлн руб. меньше, чем за 1П2019.

Нефтегазовые доходы упали на 1,4 трлн руб. (или на 35,4%). При этом ненефтегазовые доходы увеличились на 1 трлн (или на 18,5%).

Больше всего бюджет недополучил по двум статьям:

- налог на добычу полезных ископаемых (меньше на 1,134 трлн рублей или на 36,4%),

- таможенные пошлины на нефть, газ и производные нефти (на 0,618 трлн рублей или на 53,6%).

Вот здесь кроется важный момент, о котором мы говорили с Эдуардом Хариным на прошлой неделе: большую часть доходов бюджет недополучил из-за изменения налоговой системы для нефтегазовых корпораций. И теперь, смею предположить, правительство будет искать способы наверстать упущенное.

Расходы бюджета

10,046 трлн рублей — общий объем расходов федерального бюджета за 1П2020.

Доходы минус расходы

Федеральный бюджет завершил полугодие с дефицитом в сумме 954 млрд рублей.

Размещения ОФЗ

Для покрытия дифицита Минфин уже разместил рублёвых ОФЗ на 1,6 триллиона рублей, что на 18,6% больше аналогичного периода 2019 года. Объём привлечения внутренних заимствований может составить 4,1 триллиона рублей на 2020 год, что будет максимальным объемом более чем за 15 лет.

ФНБ

Из интересного: из ФНБ потратили лишь 3,7 млрд руб. на софинансирование пенсионных накоплений. Это очень мало при объёме фонда 12,1 трлн руб.

2,3 трлн руб — объём позиции ФНБ в обыкновенных акциях Сбербанка. Логично предположить, что при такой инвестиции, государство весьма заинтересовано в росте его капитализации и дивидендов.

В целом, “кубышка” сохранилась и даже выросла в объёме.

Выводы

Как я понял, «затыкать дыру» государство намерено с помощью ОФЗ. Но исходя из того, что на прошлой неделе аукцион ОФЗ не состоялся, а на этой и вовсе был отменён, у Минфина с этим некоторые сложности.

Смею предположить, во втором полугодии Минфину придётся скидывать цену на новые ОФЗ (в профессиональных терминах «давать высокую премию к доходности вторичного рынка»). Иначе инвесторы не купят. То есть инвесторы окажутся в позиции силы и, быть может, ОФЗ вновь станут интересны к покупке и создадут конкуренцию корпоративных облигациям.

Алексей Климюк, @alfawealth

{kind=link}

Как зашортить рынок с помощью ETF

Сегодня будет необычный для канала пост, познавательный, а я редко такие пишу. Если понравится, поставьте 👍 и тогда я буду чаще возвращаться к такому формату.

Часто возникают случаи, когда сидишь в бумагах, но ждёшь, что вот-вот будет падение. И тут на помощь приходят обратные ETF. Сегодня расскажу об этом инструменте, который используют для временного хеджирования портфеля или для спекуляций. Тем, кто в танке, рекомендую прочитать первый пост про обычные ETF: https://yangx.top/alfawealth/488, а потом вернуться к этому.

Обратные ETF-ы повторяют динамику базового индекса с обратным знаком. Например, если S&P500 упадёт на 1%, то обратный ETF вырастет на 1%.

На американском рынке можно купить, к примеру, такие обратные ETF:

PST – обратный 7-10 летним облигациям,

ZSL – обратный серебру,

SBB – обратный компаниям малой капитализации;

DDG – обратный нефти и газу.

Кроме того, бывают обратные ETF с зашитым в них плечом:

SDS – x2 обратный индексу S&P500,

SPXU – x3 обратный индексу S&P500,

DXD – x2 обратный к индексу Dow Jones.

Хочу обратить внимание на риски инверсных (обратных) ETF:

1️⃣ Риск оставлять позицию более, чем на одну сессию. Это активно управляемые фонды, и операторам приходится каждый день рассчитывать значения заново, что может привести к непредсказуемому изменению доходности на следующий день после покупки.

2️⃣ Риск ликвидности. Обратных фондов десятки, но всё же по некоторым из них в отдельные моменты может не хватать ликвидности, при этом инвестор может не суметь вовремя закрыть позиции.

3️⃣ Риск корреляции. Если на рынке нет сильного движения (волатильности), обратный ETF может показывать примерно такие же результаты, как и тот индекс, который он должен зеркалить. Во флэте инверсные фонды наименее подходящий для инвестиций инструмент.

4️⃣ Риск ошибки отслеживания. Всегда нужно помнить, что обратный ETF никогда НЕ является простым шортом, как в акциях. За обратными ETF стоит набор деривативов. Поэтому результаты могут отличаться не в сторону инвестора, даже если он правильно предсказал направление движения.

5️⃣ Один из главных рисков: игра против тренда. Фундаментально рынки растут, снижаясь время от времени. Растут за счет увеличения бизнесов, стоящих за ним, поэтому математически вы берете на себя бОльший риск, чем если купите обычный ETF на тот же индекс.

📎 На иллюстрации видно, что долгосрочные вложения в обратные ETF убыточны. Обратные ETF подходят только для быстрых ставок на падение рынка.

Не забудьте про 👍, если понравилось. Хороших выходных!

Алексей Климюк, @alfawealth

Сегодня будет необычный для канала пост, познавательный, а я редко такие пишу. Если понравится, поставьте 👍 и тогда я буду чаще возвращаться к такому формату.

Часто возникают случаи, когда сидишь в бумагах, но ждёшь, что вот-вот будет падение. И тут на помощь приходят обратные ETF. Сегодня расскажу об этом инструменте, который используют для временного хеджирования портфеля или для спекуляций. Тем, кто в танке, рекомендую прочитать первый пост про обычные ETF: https://yangx.top/alfawealth/488, а потом вернуться к этому.

Обратные ETF-ы повторяют динамику базового индекса с обратным знаком. Например, если S&P500 упадёт на 1%, то обратный ETF вырастет на 1%.

На американском рынке можно купить, к примеру, такие обратные ETF:

PST – обратный 7-10 летним облигациям,

ZSL – обратный серебру,

SBB – обратный компаниям малой капитализации;

DDG – обратный нефти и газу.

Кроме того, бывают обратные ETF с зашитым в них плечом:

SDS – x2 обратный индексу S&P500,

SPXU – x3 обратный индексу S&P500,

DXD – x2 обратный к индексу Dow Jones.

Хочу обратить внимание на риски инверсных (обратных) ETF:

1️⃣ Риск оставлять позицию более, чем на одну сессию. Это активно управляемые фонды, и операторам приходится каждый день рассчитывать значения заново, что может привести к непредсказуемому изменению доходности на следующий день после покупки.

2️⃣ Риск ликвидности. Обратных фондов десятки, но всё же по некоторым из них в отдельные моменты может не хватать ликвидности, при этом инвестор может не суметь вовремя закрыть позиции.

3️⃣ Риск корреляции. Если на рынке нет сильного движения (волатильности), обратный ETF может показывать примерно такие же результаты, как и тот индекс, который он должен зеркалить. Во флэте инверсные фонды наименее подходящий для инвестиций инструмент.

4️⃣ Риск ошибки отслеживания. Всегда нужно помнить, что обратный ETF никогда НЕ является простым шортом, как в акциях. За обратными ETF стоит набор деривативов. Поэтому результаты могут отличаться не в сторону инвестора, даже если он правильно предсказал направление движения.

5️⃣ Один из главных рисков: игра против тренда. Фундаментально рынки растут, снижаясь время от времени. Растут за счет увеличения бизнесов, стоящих за ним, поэтому математически вы берете на себя бОльший риск, чем если купите обычный ETF на тот же индекс.

📎 На иллюстрации видно, что долгосрочные вложения в обратные ETF убыточны. Обратные ETF подходят только для быстрых ставок на падение рынка.

Не забудьте про 👍, если понравилось. Хороших выходных!

Алексей Климюк, @alfawealth

{kind=link}

💾 Если вы что-то пропустили

В выходной день представляю вашему вниманию #дайджест постов канала, вышедших за неделю — так вы точно не упустите ничего интересного. Итак, в хронологическом порядке:

Аккуратно о бондах Беларуси.

https://yangx.top/alfawealth/627

3 российских акции от Эдуарда Харина.

https://yangx.top/alfawealth/628

Asset Allocation. Распределение личного капитала.

https://yangx.top/alfawealth/629

Волатильность золота — почему оно скачет?

https://yangx.top/alfawealth/630

Счётная палата проанализировала бюджет России за первое полугодие и сделала свои выводы. А я свои.

https://yangx.top/alfawealth/631

Как зашортить рынок с помощью ETF?

https://yangx.top/alfawealth/632

В выходной день представляю вашему вниманию #дайджест постов канала, вышедших за неделю — так вы точно не упустите ничего интересного. Итак, в хронологическом порядке:

Аккуратно о бондах Беларуси.

https://yangx.top/alfawealth/627

3 российских акции от Эдуарда Харина.

https://yangx.top/alfawealth/628

Asset Allocation. Распределение личного капитала.

https://yangx.top/alfawealth/629

Волатильность золота — почему оно скачет?

https://yangx.top/alfawealth/630

Счётная палата проанализировала бюджет России за первое полугодие и сделала свои выводы. А я свои.

https://yangx.top/alfawealth/631

Как зашортить рынок с помощью ETF?

https://yangx.top/alfawealth/632

🟢 О дивидендах Сбербанка

В пятницу наблюдательный совет Сбербанка дал рекомендацию выплатить 442,4 млрд руб. дивидендов за 2019 год. Давайте подумаем, что это значит для всего российского рынка.

1️⃣ Во-первых, такие большие дивиденды Сбербанк выплатит впервые в своей истории. Главная голубая фишка страны платит рекордные дивиденды на фоне пандемии и спада в экономике. Более того, ни одна из компаний России никогда не платила дивидендами такой большой суммы разом — 442,4 млрд руб.

2️⃣ Во-вторых, за второе полугодие банк направил 264,5 млрд руб. на резервы из-за коронавируса и готовится принять всю тяжесть убытков, которые принесёт пандемия. Однако, Сбербанк сумел сохранить достаточность капитала на уровне 12,5%, что намного выше требований ЦБ. Таким образом, деньги на выплату дивидендов есть, и эта выплата не ударит сильно по Сбербанку.

3️⃣ В-третьих, впервые Сбербанк заплатит именно 50% по МСФО. Напомню, к дивидендам в половину прибыли переход был постепенным, зато теперь каждый год будет именно 50%, пока не будет других распоряжений от государства. В деньгах это составляет 18,7 рубля на акцию. Рискну очень осторожно предположить, что через год Сбербанк заплатит ещё рублей 12 (допустим, если чистая прибыль банка за этот год упадёт на треть). Таким образом, покупая сейчас префы по 218 рублей, можно получить по 30 рублей на каждую акцию в следующие 10 месяцев. И это от главной голубой фишки России.

По-моему, это прекрасный прецедент. Сбербанк поделится половиной прибыли, чем в результате не только улучшит восприятие инвесторами российского рынка акций в целом, но и, уверен, будет главным локомотивом индекса в этом году.

То ли дело ВТБ. Второй банк страны не раз говорил о приверженности дивидендной политике, но вместо 50% чистой прибыли за 2019 год заплатит лишь 10%, что даёт меньше 3% дивидендной доходности. К сожалению, ВТБ уже не первый раз небрежно относится к своим обещаниям по выплатам дивидендов. Поэтому Price to Book Cбербанка равен 1,07 LTM, а ВТБ равен 0,58 — это ли не главная оценка корпоративного управления банка и его последовательности в коммуникации с акционерами?

Алексей Климюк, @alfawealth

В пятницу наблюдательный совет Сбербанка дал рекомендацию выплатить 442,4 млрд руб. дивидендов за 2019 год. Давайте подумаем, что это значит для всего российского рынка.

1️⃣ Во-первых, такие большие дивиденды Сбербанк выплатит впервые в своей истории. Главная голубая фишка страны платит рекордные дивиденды на фоне пандемии и спада в экономике. Более того, ни одна из компаний России никогда не платила дивидендами такой большой суммы разом — 442,4 млрд руб.

2️⃣ Во-вторых, за второе полугодие банк направил 264,5 млрд руб. на резервы из-за коронавируса и готовится принять всю тяжесть убытков, которые принесёт пандемия. Однако, Сбербанк сумел сохранить достаточность капитала на уровне 12,5%, что намного выше требований ЦБ. Таким образом, деньги на выплату дивидендов есть, и эта выплата не ударит сильно по Сбербанку.

3️⃣ В-третьих, впервые Сбербанк заплатит именно 50% по МСФО. Напомню, к дивидендам в половину прибыли переход был постепенным, зато теперь каждый год будет именно 50%, пока не будет других распоряжений от государства. В деньгах это составляет 18,7 рубля на акцию. Рискну очень осторожно предположить, что через год Сбербанк заплатит ещё рублей 12 (допустим, если чистая прибыль банка за этот год упадёт на треть). Таким образом, покупая сейчас префы по 218 рублей, можно получить по 30 рублей на каждую акцию в следующие 10 месяцев. И это от главной голубой фишки России.

По-моему, это прекрасный прецедент. Сбербанк поделится половиной прибыли, чем в результате не только улучшит восприятие инвесторами российского рынка акций в целом, но и, уверен, будет главным локомотивом индекса в этом году.

То ли дело ВТБ. Второй банк страны не раз говорил о приверженности дивидендной политике, но вместо 50% чистой прибыли за 2019 год заплатит лишь 10%, что даёт меньше 3% дивидендной доходности. К сожалению, ВТБ уже не первый раз небрежно относится к своим обещаниям по выплатам дивидендов. Поэтому Price to Book Cбербанка равен 1,07 LTM, а ВТБ равен 0,58 — это ли не главная оценка корпоративного управления банка и его последовательности в коммуникации с акционерами?

Алексей Климюк, @alfawealth

{kind=link}

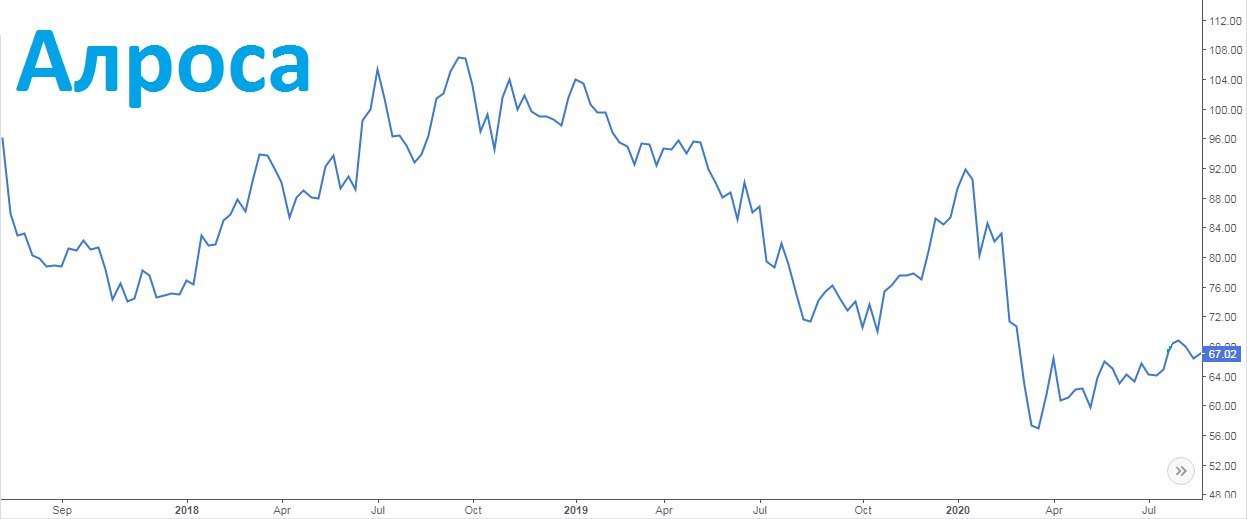

💎Алроса: есть ли свет в конце туннеля

Алросу по-честному жалко. Компания за последние несколько лет попадает из кризиса в кризис, причем один другого тяжелее. Сначала в августе 2017 произошла катастрофа на крупнейшем руднике Мир. Погибли люди, рудник законсервирован до сих пор. Затем в прошлом году была война огранщиков в Индии, продажи резко упали, рынок алмазов лихорадило. Теперь ковид.

На прошлой неделе вышел разгромный отчет за полугодие по МСФО. Чистая прибыль -91%, выручка -43%. Чистый денежный поток отрицательный, а это значит, что дивидендов не будет.

Чего ожидать Алросе от второго полугодия — поговорил с портфельным управляющим Эдуардом Хариным:

«Я думаю, что дело движется к концу года, и сезонность в этой компании, и вообще в принципе у производителей ювелирки она работает, у производителей алмазов она работает. Производители ювелирки начнут скорее всего закупать алмазы раньше, чтобы продукция была уже к Рождеству. Потому что основные продажи приходятся как раз на рождественские новогодние периоды. И, я думаю, что рост продаж у компании начнется уже, наверное, в сентябре, в октябре.

Также не забываем Гохран. На конференц-колле про Гохран говорили, что они готовы выкупить от 0,5 до 1 млрд. долларов запасов у компании. Я считаю, что тут, чем больше, тем лучше, и неважно, какая цена. Цена может быть меньше рынка, но я считаю, что это не так важно, потому что иначе вы эти алмазы вообще никуда не продадите, учитывая текущую ситуацию на рынке. Поэтому данная сделка это в любом случае позитивно для компании, может быть, рынок сейчас не до конца оценивает вот эти вещи».

По мне Алроса — интересная история для тех, кто собирает капитал на пенсию. В России запасы алмазов составляют 650 миллионов карат, это больше, чем где бы то ни было в мире. Алроса — крупнейший производитель не только в России, но и в мировом масштабе. У компании хорошее корпоративное управление и разумная дивидендная политика. Никто не знает, сколько ещё продлится эта чёрная полоса, но рано или поздно она закончится. Только тогда цены на акции будут совсем другие.

Алексей Климюк, @alfawealth

Алросу по-честному жалко. Компания за последние несколько лет попадает из кризиса в кризис, причем один другого тяжелее. Сначала в августе 2017 произошла катастрофа на крупнейшем руднике Мир. Погибли люди, рудник законсервирован до сих пор. Затем в прошлом году была война огранщиков в Индии, продажи резко упали, рынок алмазов лихорадило. Теперь ковид.

На прошлой неделе вышел разгромный отчет за полугодие по МСФО. Чистая прибыль -91%, выручка -43%. Чистый денежный поток отрицательный, а это значит, что дивидендов не будет.

Чего ожидать Алросе от второго полугодия — поговорил с портфельным управляющим Эдуардом Хариным:

«Я думаю, что дело движется к концу года, и сезонность в этой компании, и вообще в принципе у производителей ювелирки она работает, у производителей алмазов она работает. Производители ювелирки начнут скорее всего закупать алмазы раньше, чтобы продукция была уже к Рождеству. Потому что основные продажи приходятся как раз на рождественские новогодние периоды. И, я думаю, что рост продаж у компании начнется уже, наверное, в сентябре, в октябре.

Также не забываем Гохран. На конференц-колле про Гохран говорили, что они готовы выкупить от 0,5 до 1 млрд. долларов запасов у компании. Я считаю, что тут, чем больше, тем лучше, и неважно, какая цена. Цена может быть меньше рынка, но я считаю, что это не так важно, потому что иначе вы эти алмазы вообще никуда не продадите, учитывая текущую ситуацию на рынке. Поэтому данная сделка это в любом случае позитивно для компании, может быть, рынок сейчас не до конца оценивает вот эти вещи».

По мне Алроса — интересная история для тех, кто собирает капитал на пенсию. В России запасы алмазов составляют 650 миллионов карат, это больше, чем где бы то ни было в мире. Алроса — крупнейший производитель не только в России, но и в мировом масштабе. У компании хорошее корпоративное управление и разумная дивидендная политика. Никто не знает, сколько ещё продлится эта чёрная полоса, но рано или поздно она закончится. Только тогда цены на акции будут совсем другие.

Алексей Климюк, @alfawealth

{kind=link}

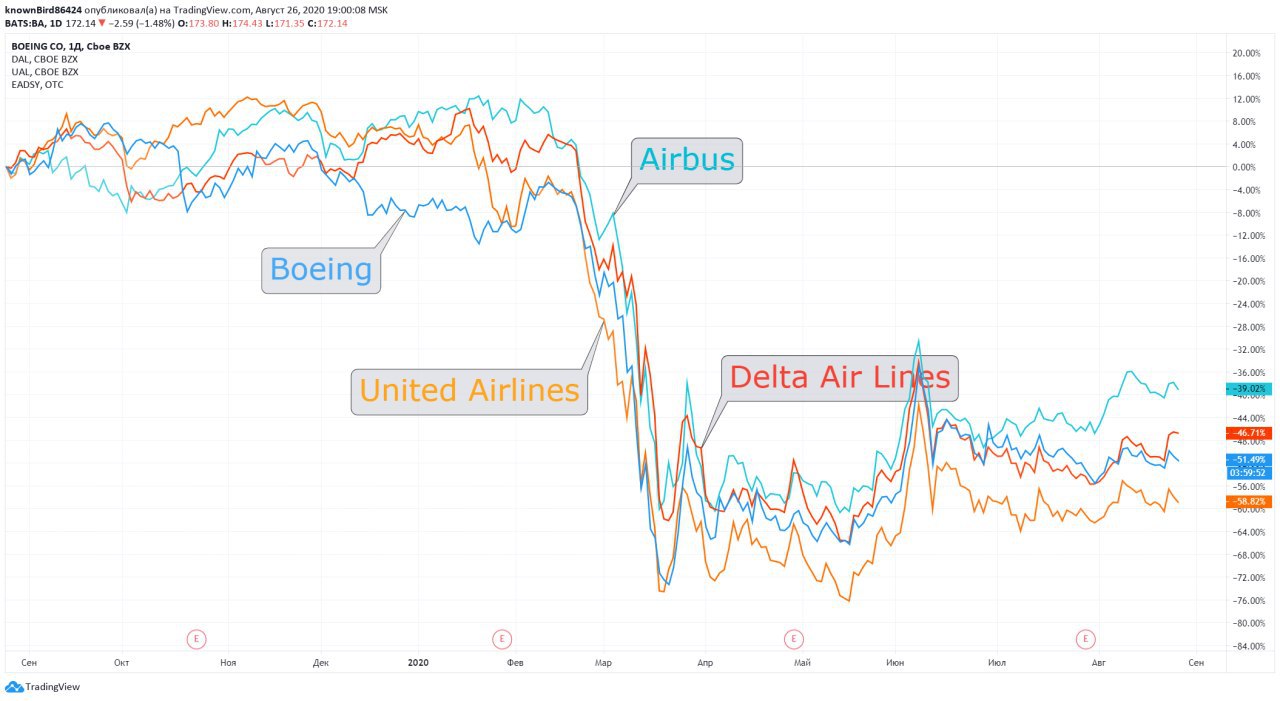

✈️ Куда полетят акции авиасектора?

Транспортная отрасль приняла на себя один из самых больших ударов коронавируса. По всему миру упали как внутренние перевозки, так и международные. По итогам полугодия в России упали на 2-6% транспортные, железнодорожные и внутренние водные перевозки. Также COVID-19 нанёс жёсткий удар и по авиации: в марте мировое количество авиаперелетов упало на более чем 60% в результате остановки практически всей пассажирской авиации. Авиакомпании всего мира уже полгода терпят серьёзнейшие убытки.

Конечно, акции представителей авиационного сектора находятся под жёстким давлением. Но может в этом и кроется инвестиционная возможность?

🤔 Узнал мнение портфельного управляющего Дмитрия Михайлова на этот счет:

__________

«Сейчас происходит восстановление экономики в мире, но в части транспорта оно проходит не одинаково. В секторе автомобильного транспорта мы увидели восстановление в форме V-shape. С июля интенсивность передвижения по дорогам «вышла в плюс» с начала года, а сегодня глобальный индекс мобильности на дорогах (в пассажирокилометрах) уже превышает 130% (по данным Bernstein).

А в секторе авиаперевозок совсем другая картина, намного более печальней. Здесь восстановление больше похоже на форму U-shape. Объём перевозок упал гораздо сильнее и восстанавливается медленней, чем в автомобильном транспорте. Люди предпочитают передвигаться на автомобиле и гораздо реже пользуются самолётами. Особенно ярко это видно в Европе, там есть хорошие дороги, а расстояния не такие большие, как в России.

Кроме этого нужно учитывать поведенческий фактор. Многие туристы остаются напуганными, а бизнес научился работать удалённо. Всё это продолжит оказывать негативное влияние на спрос и в 2021. Именно по этим причинам ожидается, что восстановление глобального рынка авиаперевозок произойдет не раньше 2023, а в части производства широкофюзеляжных самолётов — не раньше 2025 года. Более того, в ближайшие несколько месяцев ситуация может ухудшиться. Дело в том, что авиакомпании Boeing и Airbus работают сейчас над предоплаченными заказами. Эти самолёты были предоплачены ещё в 2019 году, а после завершения их производства ожидается провал, так новых заказов сейчас почти не поступает.

Поэтому мы предпочитаем держаться в стороне от авиапрома и не рекомендуем покупать акции ни Boeing, ни Airbus, даже несмотря на их сильное падение. Мы также не спешим откупать обратно сильно просевшие акции авиакомпаний и круизных лайнеров, потому что финансово-экономическая ситуация в компаниях остается тяжёлой, а восстановление спроса происходит гораздо медленнее, чем в других отраслях».

__________

🔴 В очередной раз хочу обратить внимание на многообразие интерпретаций подобной секторной аналитики. Это многообразие интерпретаций объясняется многообразием целей, которые преследуют разные типы инвесторов.

Главная задача управляющего фондом — обогнать индекс-бенчмарк и конкурирующие фонды по результату за календарный год. Это нужно чётко понимать. Если к концу 2020 года чистый финрез фонда, которым управляет Дима, будет лучше, чем у конкурентов, он получит хороший бонус. Если в числе первых трёх, то бонус будет похуже. Если вне ТОП-3, то бонуса не будет. Получается, чтобы получать бонусы, управляющий стремится из года в год попадать в ТОП.

Поэтому через эту призму и предлагаю читать такие обзоры. У частных инвесторов горизонты планирования часто длиннее, чем у портфельных управляющих. Рискну предположить, что при 5-летнем горизонте планирования view Димы на авиасектор может быть противоположным.

Алексей Климюк, @alfawealth

Транспортная отрасль приняла на себя один из самых больших ударов коронавируса. По всему миру упали как внутренние перевозки, так и международные. По итогам полугодия в России упали на 2-6% транспортные, железнодорожные и внутренние водные перевозки. Также COVID-19 нанёс жёсткий удар и по авиации: в марте мировое количество авиаперелетов упало на более чем 60% в результате остановки практически всей пассажирской авиации. Авиакомпании всего мира уже полгода терпят серьёзнейшие убытки.

Конечно, акции представителей авиационного сектора находятся под жёстким давлением. Но может в этом и кроется инвестиционная возможность?

🤔 Узнал мнение портфельного управляющего Дмитрия Михайлова на этот счет:

__________

«Сейчас происходит восстановление экономики в мире, но в части транспорта оно проходит не одинаково. В секторе автомобильного транспорта мы увидели восстановление в форме V-shape. С июля интенсивность передвижения по дорогам «вышла в плюс» с начала года, а сегодня глобальный индекс мобильности на дорогах (в пассажирокилометрах) уже превышает 130% (по данным Bernstein).

А в секторе авиаперевозок совсем другая картина, намного более печальней. Здесь восстановление больше похоже на форму U-shape. Объём перевозок упал гораздо сильнее и восстанавливается медленней, чем в автомобильном транспорте. Люди предпочитают передвигаться на автомобиле и гораздо реже пользуются самолётами. Особенно ярко это видно в Европе, там есть хорошие дороги, а расстояния не такие большие, как в России.

Кроме этого нужно учитывать поведенческий фактор. Многие туристы остаются напуганными, а бизнес научился работать удалённо. Всё это продолжит оказывать негативное влияние на спрос и в 2021. Именно по этим причинам ожидается, что восстановление глобального рынка авиаперевозок произойдет не раньше 2023, а в части производства широкофюзеляжных самолётов — не раньше 2025 года. Более того, в ближайшие несколько месяцев ситуация может ухудшиться. Дело в том, что авиакомпании Boeing и Airbus работают сейчас над предоплаченными заказами. Эти самолёты были предоплачены ещё в 2019 году, а после завершения их производства ожидается провал, так новых заказов сейчас почти не поступает.

Поэтому мы предпочитаем держаться в стороне от авиапрома и не рекомендуем покупать акции ни Boeing, ни Airbus, даже несмотря на их сильное падение. Мы также не спешим откупать обратно сильно просевшие акции авиакомпаний и круизных лайнеров, потому что финансово-экономическая ситуация в компаниях остается тяжёлой, а восстановление спроса происходит гораздо медленнее, чем в других отраслях».

__________

🔴 В очередной раз хочу обратить внимание на многообразие интерпретаций подобной секторной аналитики. Это многообразие интерпретаций объясняется многообразием целей, которые преследуют разные типы инвесторов.

Главная задача управляющего фондом — обогнать индекс-бенчмарк и конкурирующие фонды по результату за календарный год. Это нужно чётко понимать. Если к концу 2020 года чистый финрез фонда, которым управляет Дима, будет лучше, чем у конкурентов, он получит хороший бонус. Если в числе первых трёх, то бонус будет похуже. Если вне ТОП-3, то бонуса не будет. Получается, чтобы получать бонусы, управляющий стремится из года в год попадать в ТОП.

Поэтому через эту призму и предлагаю читать такие обзоры. У частных инвесторов горизонты планирования часто длиннее, чем у портфельных управляющих. Рискну предположить, что при 5-летнем горизонте планирования view Димы на авиасектор может быть противоположным.

Алексей Климюк, @alfawealth

{kind=link}

😱 Что если завтра ЭТО случится

«Это» у всех разное. Кто-то боится ядерной войны, кто-то — потери работы, а у кого-то главный страх — рост процентных ставок.

Недавно один дружелюбный читатель подкинул идею разобрать портфель бондов в долларах «на чёрный день». Мол, не нужна доходность, дай сохранность. Для клиентов, которые не готовы вкладываться ни в какие ETF-ы, ПИФы, ДУ, акции и даже в большинство предлагаемых облигаций. Идеальный вариант для которых — закинуть деньги на вклад и забыть о них на время.

Уверен, таких запросов будет всё больше и больше, и вот почему:

1️⃣ Многие сейчас отказываются от пролонгации депозитов из-за низких ставок, переводят деньги на текущий счет и не бегут сломя голову на рынок с этим деньгами. Очевидно, они ищут прямую замену депозиту с адекватной ставкой, а рынок не может её предложить или контрагенты (банки, брокеры, ук) ещё не перестроились на новую реальность и по инерции продолжают активно «толкать» преимущественно инструменты с высокой доходностью, чтобы переманить клиентов с 4-6% долларовых депозитов, хотя они давно в прошлом.

2️⃣ Активы сильно выросли за последнее время несмотря или благодаря пандемии. Очевидно, в сознании всё большего количества инвесторов будет возникать желание эту прибыль фиксануть и пересидеть в чём-то надежном, понаблюдать за происходящим.

3️⃣ Супертренд снижения ставок в долларах идёт уже 40 лет, но отскоки периодически случаются и нет оснований думать, что нового локального роста ставок не будет. Так, весь 2018 год ставки росли, а облигации падали в цене из месяца в месяц. Любой трезвомыслящий инвестор понимает, что ситуация может повториться, что локально на коротком горизонте времени ставки могут внезапно качнуться. И поэтому хочет быть к Этому готовым, всегда нужен кеш или что-то высоколиквидное.

Как решают эту задачу состоятельные клиенты западных банков?

В их портфелях нередко есть консервативная часть, главная задача которой — быть в быстром доступе, то есть обладать высокой ликвидностью и небольшим риском снижения стоимости. Желательно, чтобы эта часть приносила какую-то доходность. Чаще всего используют короткие бонды или ETF-ы из этих коротких бондов.

Эту часть портфеля я представлю сегодня как самостоятельный портфель, который может послужить альтернативой депозиту для консервативного клиента.

🧰 Как составить портфель коротких бондов?

В текущих условиях я бы составил такой портфель из нескольких корпоративных бондов с погашением в 2023 году. Почему в 2023 году? Потому что всегда есть план Б — дождаться погашения и сдать эмитенту по номиналу. 3 года — срок небольшой. И неважно, как они падали или росли в процессе. Купил и забыл. Доходность свою получишь в любом случае, кроме дефолта.

Сколько нужно таких бондов? Мне здравый смысл подсказывает, что больше 10 разных выпусков смысла брать нет. Лучше – меньше, но качественней.

1-ый подход — выбрать надёжные бонды инвестиционной категории (BBB- и выше) с погашением в 2023 году. Недостаток этого способа — на выходе получаем бонды с доходностью максимум 2% годовых в долларах. В российских условиях такие защитные портфели собирать неэффективно. У нас высокие спреды по high-grade бондам США, высокие физы за экзекьюшн сделок, ужасная валютная переоценка. Всё это съедает экономику таких сделок в ноль или в минус. Зато в иностранных юрисдикциях при определённых условиях экономика даже таких сделок может быть вполне достойной. Например, при покупке на КИК и при физах банка до 0,5% в год.

2-ой подход — выбрать более доходные бонды неинвестиционной категории (BB+ и ниже) с погашением через 3 года. Доходность в таких бондах может достигать неприлично высоких значений (10%+ годовых). Но и риск дефолта в них кратно выше, поэтому нужно серьёзно покопаться в качестве эмитента, если уж идти на риск.

Продолжение следует...

#примерпортфеля

«Это» у всех разное. Кто-то боится ядерной войны, кто-то — потери работы, а у кого-то главный страх — рост процентных ставок.

Недавно один дружелюбный читатель подкинул идею разобрать портфель бондов в долларах «на чёрный день». Мол, не нужна доходность, дай сохранность. Для клиентов, которые не готовы вкладываться ни в какие ETF-ы, ПИФы, ДУ, акции и даже в большинство предлагаемых облигаций. Идеальный вариант для которых — закинуть деньги на вклад и забыть о них на время.

Уверен, таких запросов будет всё больше и больше, и вот почему:

1️⃣ Многие сейчас отказываются от пролонгации депозитов из-за низких ставок, переводят деньги на текущий счет и не бегут сломя голову на рынок с этим деньгами. Очевидно, они ищут прямую замену депозиту с адекватной ставкой, а рынок не может её предложить или контрагенты (банки, брокеры, ук) ещё не перестроились на новую реальность и по инерции продолжают активно «толкать» преимущественно инструменты с высокой доходностью, чтобы переманить клиентов с 4-6% долларовых депозитов, хотя они давно в прошлом.

2️⃣ Активы сильно выросли за последнее время несмотря или благодаря пандемии. Очевидно, в сознании всё большего количества инвесторов будет возникать желание эту прибыль фиксануть и пересидеть в чём-то надежном, понаблюдать за происходящим.

3️⃣ Супертренд снижения ставок в долларах идёт уже 40 лет, но отскоки периодически случаются и нет оснований думать, что нового локального роста ставок не будет. Так, весь 2018 год ставки росли, а облигации падали в цене из месяца в месяц. Любой трезвомыслящий инвестор понимает, что ситуация может повториться, что локально на коротком горизонте времени ставки могут внезапно качнуться. И поэтому хочет быть к Этому готовым, всегда нужен кеш или что-то высоколиквидное.

Как решают эту задачу состоятельные клиенты западных банков?

В их портфелях нередко есть консервативная часть, главная задача которой — быть в быстром доступе, то есть обладать высокой ликвидностью и небольшим риском снижения стоимости. Желательно, чтобы эта часть приносила какую-то доходность. Чаще всего используют короткие бонды или ETF-ы из этих коротких бондов.

Эту часть портфеля я представлю сегодня как самостоятельный портфель, который может послужить альтернативой депозиту для консервативного клиента.

🧰 Как составить портфель коротких бондов?

В текущих условиях я бы составил такой портфель из нескольких корпоративных бондов с погашением в 2023 году. Почему в 2023 году? Потому что всегда есть план Б — дождаться погашения и сдать эмитенту по номиналу. 3 года — срок небольшой. И неважно, как они падали или росли в процессе. Купил и забыл. Доходность свою получишь в любом случае, кроме дефолта.

Сколько нужно таких бондов? Мне здравый смысл подсказывает, что больше 10 разных выпусков смысла брать нет. Лучше – меньше, но качественней.

1-ый подход — выбрать надёжные бонды инвестиционной категории (BBB- и выше) с погашением в 2023 году. Недостаток этого способа — на выходе получаем бонды с доходностью максимум 2% годовых в долларах. В российских условиях такие защитные портфели собирать неэффективно. У нас высокие спреды по high-grade бондам США, высокие физы за экзекьюшн сделок, ужасная валютная переоценка. Всё это съедает экономику таких сделок в ноль или в минус. Зато в иностранных юрисдикциях при определённых условиях экономика даже таких сделок может быть вполне достойной. Например, при покупке на КИК и при физах банка до 0,5% в год.

2-ой подход — выбрать более доходные бонды неинвестиционной категории (BB+ и ниже) с погашением через 3 года. Доходность в таких бондах может достигать неприлично высоких значений (10%+ годовых). Но и риск дефолта в них кратно выше, поэтому нужно серьёзно покопаться в качестве эмитента, если уж идти на риск.

Продолжение следует...

#примерпортфеля

Продолжение:

Для примера я совместил оба подхода и выбрал вот эти бонды с погашением в 2023 году:

🇹🇷 Бонды турецкого KOC HOLDING, погашение 15 мар 2023 г. Доходность 5,22% годовых в USD.

🇴🇲 Суверенные бонды Омана, погашение 17 янв 2023 г. Доходность 4,85% годовых в USD.

🇲🇽 Бонды мексиканской PEMEX, погашение 30 янв 2023 г. Доходность 4,13% годовых в USD.

🇪🇬 Суверенные бонды Египта, погашение 21 фев 2023 г. Доходность 4,12% годовых в USD.

🇨🇦 Бонды канадской CENOVUS ENERGY, погашение 15 сен 2023 г. Доходность 3,92% годовых в USD.

🇧🇭 Суверенные бонды Бахрейна, погашение 1 авг 2023 г. Доходность 3,63% годовых в USD.

🇨🇳 Бонды китайской COUNTRY GARDEN, погашение 17 янв 2023 г. Доходность 3,63% годовых в USD.

🇩🇪 Бонды немецкого COMMERZBANK, погашение 19 сен 2023 г. Доходность 2,73% годовых в USD.

Не нравятся эти бонды? Не проблема — выберите сами, я покажу, где искать. Кроме внутренних ресурсов Альфа-Капитала я использую публичные ресурсы iShares. На странице любого ETF-а от iShares можно выгрузить полный список бумаг, входящих в ETF. Например, для первичного отбора коротких бумаг я использую ETF ISTB. В нём есть инфа о 4 745 долларовых бондах с погашением через 1-5 лет. Бескрайнее поле бондов всех стран и корпораций для первичной селекции. Или приходите ко мне и коллегам в Альфу, мы соберём портфель из достойных бумаг, минимизируем риски.

В итоге у меня получился портфель из 8 бумаг, все бумаги в равных долях, результирующая доходность к погашению около 4,0% годовых в долларах. Все бумаги погашаются в 2023 году.

Чтобы избежать неприятных неожиданностей, нужно проверить все бонды, нет ли в них дополнительных условий и триггеров для списания, невыплаты купонов, возможностей досрочного погашения эмитентом. Это тоже требует времени. Для нашего примера я этот ресёрч упущу из вида.

4,0% годовых в USD — это много или мало? На мой взгляд, этого достаточно для портфеля, про который можно на 3 года забыть. Только нужно быть готовым к тому, что короткие бумаги тоже могут снижаться в цене на несколько процентов. Вполне можно увидеть минус 5% или минус 10% по портфелю (наблюдали уже такую картину в марте этого года). Самые надежные компании и государства могут объявить дефолт. Есть такая штука, как валютная переоценка, которая может снизить успех предприятия. 100%-ого аналога депозиту на финансовом рынке нет.

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

Для примера я совместил оба подхода и выбрал вот эти бонды с погашением в 2023 году:

🇹🇷 Бонды турецкого KOC HOLDING, погашение 15 мар 2023 г. Доходность 5,22% годовых в USD.

🇴🇲 Суверенные бонды Омана, погашение 17 янв 2023 г. Доходность 4,85% годовых в USD.

🇲🇽 Бонды мексиканской PEMEX, погашение 30 янв 2023 г. Доходность 4,13% годовых в USD.

🇪🇬 Суверенные бонды Египта, погашение 21 фев 2023 г. Доходность 4,12% годовых в USD.

🇨🇦 Бонды канадской CENOVUS ENERGY, погашение 15 сен 2023 г. Доходность 3,92% годовых в USD.

🇧🇭 Суверенные бонды Бахрейна, погашение 1 авг 2023 г. Доходность 3,63% годовых в USD.

🇨🇳 Бонды китайской COUNTRY GARDEN, погашение 17 янв 2023 г. Доходность 3,63% годовых в USD.

🇩🇪 Бонды немецкого COMMERZBANK, погашение 19 сен 2023 г. Доходность 2,73% годовых в USD.

Не нравятся эти бонды? Не проблема — выберите сами, я покажу, где искать. Кроме внутренних ресурсов Альфа-Капитала я использую публичные ресурсы iShares. На странице любого ETF-а от iShares можно выгрузить полный список бумаг, входящих в ETF. Например, для первичного отбора коротких бумаг я использую ETF ISTB. В нём есть инфа о 4 745 долларовых бондах с погашением через 1-5 лет. Бескрайнее поле бондов всех стран и корпораций для первичной селекции. Или приходите ко мне и коллегам в Альфу, мы соберём портфель из достойных бумаг, минимизируем риски.

В итоге у меня получился портфель из 8 бумаг, все бумаги в равных долях, результирующая доходность к погашению около 4,0% годовых в долларах. Все бумаги погашаются в 2023 году.

Чтобы избежать неприятных неожиданностей, нужно проверить все бонды, нет ли в них дополнительных условий и триггеров для списания, невыплаты купонов, возможностей досрочного погашения эмитентом. Это тоже требует времени. Для нашего примера я этот ресёрч упущу из вида.

4,0% годовых в USD — это много или мало? На мой взгляд, этого достаточно для портфеля, про который можно на 3 года забыть. Только нужно быть готовым к тому, что короткие бумаги тоже могут снижаться в цене на несколько процентов. Вполне можно увидеть минус 5% или минус 10% по портфелю (наблюдали уже такую картину в марте этого года). Самые надежные компании и государства могут объявить дефолт. Есть такая штука, как валютная переоценка, которая может снизить успех предприятия. 100%-ого аналога депозиту на финансовом рынке нет.

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

💶 Евро укрепляется: ещё одна причина + два слова про консервативные инструменты в евро.

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://yangx.top/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://yangx.top/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

Алексей Климюк, @alfawealth

Давайте поговорим про евро. Многие, у кого есть евро, думают, что с ними делать. С одной стороны, евро растёт, а с другой — банки берут комиссии за ведение счёта. В долларах такой проблемы нет. Снимать со счёта наличку и хранить в ячейке — такое себе развлечение. А может быть их продать за доллары, пока курс хороший?

Оговорюсь, что отвечать эти вопросы только вам. Я буду рассуждать, снабжать фактурой, но решения принимать вам.

О причинах роста курса EUR/USD уже подробно написал месяц назад https://yangx.top/alfawealth/608. С тех пор ключевые факторы, определяющие расстановку сил между двумя валютами, не изменились.

Добавлю ещё одну причину укрепления евро, которая мне показалось менее очевидной — инвесторы ждут снижения европейского импорта. Вот что на эту тему пишет Владимир Брагин:

«Импорт еврозоны, который в значительной степени зависит от состояния экономики региона, при прочих равных должен сократиться гораздо сильнее, чем экспорт, который больше зависит от состояния экономик торговых партнеров. Таким образом, ухудшение ситуации в экономике еврозоны будет способствовать росту торгового баланса и счёта текущих операций, что является серьёзным фактором поддержки курса евро».

Судя по тому, что евро последнее время растёт, а рынок живёт ожиданиями, то большинство инвесторов находит больше причин именно для его дальнейшего укрепления, чем для падения.

❓ Вопрос — что покупать в ЕВРО, чтобы они без дела не лежали на счету?

По следам вчерашнего поста про альтернативы долларовым депозитам, сделаю похожее упражнение теперь в евро. Цель — показать реальную картину по альтернативам кешу в евро.

I. Евробонды в EUR с погашением в 2023 году дают такую доходность: #ДУ_Еврооблигации_Евро

1,31% — бонды Газпрома, погашение 17 ноя 2023 г.

1,47% — бонды Softbank Group, погашение 20 апр 2023 г.

3,85% — суверенные бонды Турции, погашение 11 апр 2023 г.

4,21% — бонды Pemex, погашение 15 мар 2023 г.

Это примерная вилка. Есть очень много эмитентов с доходностью где-то посередине. Другие варианты с большей доходностью тут: https://yangx.top/alfawealth/614

II. #Структурные_продукты (ноты) в EUR

Прежде всего нужно понимать, что любая структурная нота — это конструктор, который собирают инвестбанки под запросы клиента. Поэтому можно встретить ноты с купонами и 20% годовых в EUR. Конечно, риски в таких нотах запредельные.

Но если говорить о консервативном размещении, то вполне можно найти 3-летнюю ноту в евро на акции крупных американских компаний (а лучше — на индексы) с доходностью 2-4% годовых в евро.

Причём картина рисков в такой ноте будет в корне отличаться от рисков какого-нибудь 3-летнего бонда. В 3-летних бондах с доходностью 4% будет превалировать риск дефолта эмитента, а в нотах с доходностью 4% будет превалировать процентный риск снижения стоимости акций/индексов. Это неплохо, если ваша цель — диверсифицировать портфель бондов.

🏁 Подведу итоги

При прочих равных (один и тот же эмитент, структура выпуска, срок до погашения) доходность инструментов с фиксированной доходностью в долларах сейчас выше, чем в евро. По моим наблюдениям, чаще всего разница составляет от 1% до 1,5% годовых.

Разница столь мала, что, как мне кажется, не способна повлиять на решения частных инвесторов по перекладке из активов одной валюты в активы другой. К тому же незначительное движение курса в ту или иную сторону может изменить «расстановку сил».

Всем хороших выходных, друзья!

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

Алексей Климюк, @alfawealth

{kind=link}

💾 Дайджест постов

I. Портфели:

💵 Портфель в USD на 3 года, чтобы положить и забыть.

💶 Портфель в EUR на 3 года, чтобы не платить банку за хранение.

💶 Портфель в EUR на 5 лет с высокой доходностью.

II. ETF и другое:

📉 Как зашортить рынок с помощью ETF?

📊 Asset Allocation. Распределение личного капитала.

III. Иностранные акции:

🌍 FAANG’и станут ещё больше. Кто влиятельнее: корпорации или страны?

⌨️ Акции Intel: печальные новости + Детальный разбор последствий

IV. Евробонды в USD и EUR:

🇹🇷 В Турции очередной виток кризиса + Апдейт по ситуации.

🇧🇾 Бонды Беларуси падают.

🇦🇷 Итоги переговоров Аргентины с кредиторами. Результаты для инвесторов.

🇧🇷 Nexa resources. 5,4% годовых в USD на 8 лет.

🇲🇽 MEGA. 11,5% годовых в USD на 5 лет.

🇮🇩 Indika Enegry. 8% годовых в USD на 4 года.

V. Российские акции:

🟢 О рекордных дивидендах Сбербанка.

💎 Алроса: есть ли свет в конце туннеля?

✈️ Куда полетят акции авиасектора?

🔌 Интер РАО запускает опционную программу для менеджмента.

🛢 Газпромнефть — почему управляющие её продают?

🏙 Акции девелоперов. Ситуация на рынке жилья.

🔝 Топ-5 российских акций, которые покупает Альфа-Капитал.

VI. Экономика:

🤼♂️ О выборах в США.

🇪🇺 Причины укрепления EUR.

🏦 Итоги бюджета России за первое полугодие.

🥦 России сложно занимать деньги. А нам с этого что?

🎢 Что стоит за индексами PMI?

🥇 Почему так скачет золото?

#дайджест

🔴 Каналы о фондах Альфа-Капитал: https://yangx.top/alfawealth/653

🔴 Дисклеймер: https://yangx.top/alfawealth/527

I. Портфели:

💵 Портфель в USD на 3 года, чтобы положить и забыть.

💶 Портфель в EUR на 3 года, чтобы не платить банку за хранение.

💶 Портфель в EUR на 5 лет с высокой доходностью.

II. ETF и другое:

📉 Как зашортить рынок с помощью ETF?

📊 Asset Allocation. Распределение личного капитала.

III. Иностранные акции:

🌍 FAANG’и станут ещё больше. Кто влиятельнее: корпорации или страны?

⌨️ Акции Intel: печальные новости + Детальный разбор последствий

IV. Евробонды в USD и EUR:

🇹🇷 В Турции очередной виток кризиса + Апдейт по ситуации.

🇧🇾 Бонды Беларуси падают.

🇦🇷 Итоги переговоров Аргентины с кредиторами. Результаты для инвесторов.

🇧🇷 Nexa resources. 5,4% годовых в USD на 8 лет.

🇲🇽 MEGA. 11,5% годовых в USD на 5 лет.

🇮🇩 Indika Enegry. 8% годовых в USD на 4 года.

V. Российские акции:

🟢 О рекордных дивидендах Сбербанка.

💎 Алроса: есть ли свет в конце туннеля?

✈️ Куда полетят акции авиасектора?

🔌 Интер РАО запускает опционную программу для менеджмента.

🛢 Газпромнефть — почему управляющие её продают?

🏙 Акции девелоперов. Ситуация на рынке жилья.

🔝 Топ-5 российских акций, которые покупает Альфа-Капитал.

VI. Экономика:

🤼♂️ О выборах в США.

🇪🇺 Причины укрепления EUR.

🏦 Итоги бюджета России за первое полугодие.

🥦 России сложно занимать деньги. А нам с этого что?

🎢 Что стоит за индексами PMI?

🥇 Почему так скачет золото?

#дайджест

🔴 Каналы о фондах Альфа-Капитал: https://yangx.top/alfawealth/653

🔴 Дисклеймер: https://yangx.top/alfawealth/527

🛢 Лукойл — печальный отчёт

Написать этот пост меня заставил плохой отчёт Лукойла. Убыток Лукойла по МСФО за 1-ое полугодие — ₽64,24 млрд. против прибыли ₽331,59 млрд. в 1 полугодии 2019 г. Выручка сократилась на 33,3%. Расчётный дивиденд за первое полугодие — 46 рублей, а это меньше 1% дивидендной доходности. Не густо для главного дивидендного короля российского рынка.

Перед Лукойлом отчитались сравнительно небольшие нефтяные компании, поэтому рынок некоторое время питал надежду, что у главных мэйджоров всё не так плохо. Но Лукойл представил новую реальность, оцифровав жёсткие последствия коронавируса.

Что полугодовые отчёты Татнефти, Газпромнефти, Лукойла значат для рынка? Мой коллега Эдуард Харин считает, что рынок переоценивает дивиденды нефтяного сектора за 2020 год. По ценам, которые мы видим сейчас, инвесторы получат процентов 5. А инвесторы, похоже, ждут больше. По мнению Эдуарда, консенсус инвесторов сходится в районе 7-8% годовых, а сам он считает, что реальный уровень дивидендов будет в районе 4%.

Есть вот ещё какая логическая цепочка. Доход нефтянки в России последние годы зависит скорее от объёмов добычи нефти, чем от цен на нефть, потому что все сверхдоходы от высокой стоимости нефти уходят в бюджет страны. А объёмы добычи согласованы с Картелем на месяцы вперед. Поэтому даже если цены на нефть вырастут, то экономический эффект на прибыль российских нефтяных компаний будет очень ограниченным. Скорее наоборот, возобновится сланцевая добыча, которая снова создаст конкуренцию российской нефти на разных рынках.

Алексей Климюк, @alfawealth

Написать этот пост меня заставил плохой отчёт Лукойла. Убыток Лукойла по МСФО за 1-ое полугодие — ₽64,24 млрд. против прибыли ₽331,59 млрд. в 1 полугодии 2019 г. Выручка сократилась на 33,3%. Расчётный дивиденд за первое полугодие — 46 рублей, а это меньше 1% дивидендной доходности. Не густо для главного дивидендного короля российского рынка.

Перед Лукойлом отчитались сравнительно небольшие нефтяные компании, поэтому рынок некоторое время питал надежду, что у главных мэйджоров всё не так плохо. Но Лукойл представил новую реальность, оцифровав жёсткие последствия коронавируса.

Что полугодовые отчёты Татнефти, Газпромнефти, Лукойла значат для рынка? Мой коллега Эдуард Харин считает, что рынок переоценивает дивиденды нефтяного сектора за 2020 год. По ценам, которые мы видим сейчас, инвесторы получат процентов 5. А инвесторы, похоже, ждут больше. По мнению Эдуарда, консенсус инвесторов сходится в районе 7-8% годовых, а сам он считает, что реальный уровень дивидендов будет в районе 4%.

Есть вот ещё какая логическая цепочка. Доход нефтянки в России последние годы зависит скорее от объёмов добычи нефти, чем от цен на нефть, потому что все сверхдоходы от высокой стоимости нефти уходят в бюджет страны. А объёмы добычи согласованы с Картелем на месяцы вперед. Поэтому даже если цены на нефть вырастут, то экономический эффект на прибыль российских нефтяных компаний будет очень ограниченным. Скорее наоборот, возобновится сланцевая добыча, которая снова создаст конкуренцию российской нефти на разных рынках.

Алексей Климюк, @alfawealth

ПРАЙМ

Россия в июне сохранила второе место по уровню добычи нефти в мире

Россия в июне сохранила за собой второе место по уровню нефтедобычи в мире, а США остаются лидером, производя в среднем 9,329 миллиона баррелей в день, свидетельствуют данные Минэнерго РФ, управления энергетической информации минэнерго...

🌤 Размещение ОФЗ удалось (наконец-то)

Почти неделя прошла с прошлого аукциона, но я решил вспомнить, потому что тема важная. Ведь от успехов Минфина по размещению ОФЗ зависит то, из каких составляющих будет свёрстан бюджет. Напомню, бюджет отчитался о дефиците в размере 954 млрд рублей (подробнее здесь).

Объём, который не удастся привлечь с помощью ОФЗ, будут собирать по другим сусекам, главным образом — с бизнеса. А это уже прямое влияние на рынок российских акций.

Состоявшееся размещение — это позитивный перелом негативного тренда. Что я имею ввиду? Две недели подряд Минфин испытывал трудности с размещением ОФЗ. Сначала аукцион не состоялся из-за отсутствия спроса по приемлемым ценам (подробнее здесь), потом ведомство решило и вовсе не проводить аукцион. В этот раз Минфин разместил один выпуск ОФЗ. Хоть это и защитный флоутер с плавающей ставкой, но уже что-то.

🎙 Вот что об этом думает мой коллега портфельный управляющий Евгений Жорнист:

«Для размещения такого существенного объема Минфину пришлось дать рынку существенную премию – почти полпроцента в доходности.

Сегодня на рынок рублёвых облигаций влияют разнонаправленные факторы. С одной стороны, низкие данные по инфляции и потенциальное продолжение снижения ключевой ставки Центральным Банком, а с другой стороны, опасения инвесторов на фоне событий в Белоруссии, ситуации с Алексеем Навальным и большим потенциальным предложением ОФЗ для финансирования существенного дефицита бюджета».

Посмотрим, насколько успешным станет размещение на этой неделе.

Алексей Климюк, @alfawealth

Почти неделя прошла с прошлого аукциона, но я решил вспомнить, потому что тема важная. Ведь от успехов Минфина по размещению ОФЗ зависит то, из каких составляющих будет свёрстан бюджет. Напомню, бюджет отчитался о дефиците в размере 954 млрд рублей (подробнее здесь).

Объём, который не удастся привлечь с помощью ОФЗ, будут собирать по другим сусекам, главным образом — с бизнеса. А это уже прямое влияние на рынок российских акций.

Состоявшееся размещение — это позитивный перелом негативного тренда. Что я имею ввиду? Две недели подряд Минфин испытывал трудности с размещением ОФЗ. Сначала аукцион не состоялся из-за отсутствия спроса по приемлемым ценам (подробнее здесь), потом ведомство решило и вовсе не проводить аукцион. В этот раз Минфин разместил один выпуск ОФЗ. Хоть это и защитный флоутер с плавающей ставкой, но уже что-то.

🎙 Вот что об этом думает мой коллега портфельный управляющий Евгений Жорнист:

«Для размещения такого существенного объема Минфину пришлось дать рынку существенную премию – почти полпроцента в доходности.

Сегодня на рынок рублёвых облигаций влияют разнонаправленные факторы. С одной стороны, низкие данные по инфляции и потенциальное продолжение снижения ключевой ставки Центральным Банком, а с другой стороны, опасения инвесторов на фоне событий в Белоруссии, ситуации с Алексеем Навальным и большим потенциальным предложением ОФЗ для финансирования существенного дефицита бюджета».

Посмотрим, насколько успешным станет размещение на этой неделе.

Алексей Климюк, @alfawealth

🚗 TESLA vs. Немецкий автопром

Tesla бьёт новые рекорды – её капитализация превысила 450 млрд. долларов. И возникает логичный вопрос, как к этому относиться?

⚖️ Давайте посчитаем. В 2018 году во всём мире было продано около 100 млн. автомобилей, в 2019 было продано меньше – порядка 93 млн. В этом году, скорее всего, тоже будет ниже 100 млн. автомобилей. Если заложить среднюю цену автомобиля $25 тыс., мы получаем суммарные продажи в размере порядка $2,5 трлн. в год. Средняя рентабельность автомобильной отрасли по чистой прибыли колеблется от производителя к производителю в районе 3-5%, но давайте для простоты расчёта возьмём рентабельность 5%.

То есть можно предположить, что все автопроизводители смогут заработать за год около 125 млрд. долларов. Глобальный рынок автопроизводителей оценивается по средним мультипликаторам где-то 5-6 по P/E, что довольно низко и объясняется тем, что суммарный спрос на автомобили не растёт, в отличие от других рынков. Таким образом, капитализация глобального рынка автомобилей должна находиться на уровне $625-700 млрд.

Капитализация Тесла — $465 млрд. Получается, что Тесла стоит немногим дешевле глобального рынка автопроизводители мира, который мы только что посчитали по средним показателям. При этом она по-прежнему продаёт автомобили в убыток, в отличие от других производителей.

Да, логическим образом оправдать заоблачную капитализацию Tesla сложно, но это не останавливает инвесторов от покупок.

Мой коллега портфельный управляющий Дмитрий Михайлов мнение по Tesla выражает однозначно. Он не покупает Tesla в свои портфели. Напротив, он инвестирует в акции других автопроизводителей, чьи имена были несправедливо забыты — в первую очередь, немецкий автопром.

Вот главные причины, которые называет Дмитрий:

1️⃣ Высокие дивиденды,

2️⃣ BMW и Mercedes на горизонте многих лет стабильно увеличивают свою долю на глобальном автомобильном рынке,

3️⃣ Технологии. У немецких автопроизводителей они тоже не стоят на месте, хотя всё внимание приковано к Tesla. Например, у BMW есть хороший задел и в электромобилях, и в самоуправляемых автомобилях.

Не хочу отговаривать инвестировать в актив, каким бы он не выглядел раздутым, ведь он может раздуваться ещё очень долго. Главное — придерживаться диверсификации и быть готовым к последствиям в случае, если рынок внезапно развернётся. Нужно быть морально готовым к тому, что в случае разворота рынка убыточные финансовые отчёты Tesla будут декомпозированы на громкие заголовки и растиражированы по всем новостным ресурсам.

Алексей Климюк, @alfawealth

Tesla бьёт новые рекорды – её капитализация превысила 450 млрд. долларов. И возникает логичный вопрос, как к этому относиться?

⚖️ Давайте посчитаем. В 2018 году во всём мире было продано около 100 млн. автомобилей, в 2019 было продано меньше – порядка 93 млн. В этом году, скорее всего, тоже будет ниже 100 млн. автомобилей. Если заложить среднюю цену автомобиля $25 тыс., мы получаем суммарные продажи в размере порядка $2,5 трлн. в год. Средняя рентабельность автомобильной отрасли по чистой прибыли колеблется от производителя к производителю в районе 3-5%, но давайте для простоты расчёта возьмём рентабельность 5%.

То есть можно предположить, что все автопроизводители смогут заработать за год около 125 млрд. долларов. Глобальный рынок автопроизводителей оценивается по средним мультипликаторам где-то 5-6 по P/E, что довольно низко и объясняется тем, что суммарный спрос на автомобили не растёт, в отличие от других рынков. Таким образом, капитализация глобального рынка автомобилей должна находиться на уровне $625-700 млрд.

Капитализация Тесла — $465 млрд. Получается, что Тесла стоит немногим дешевле глобального рынка автопроизводители мира, который мы только что посчитали по средним показателям. При этом она по-прежнему продаёт автомобили в убыток, в отличие от других производителей.

Да, логическим образом оправдать заоблачную капитализацию Tesla сложно, но это не останавливает инвесторов от покупок.

Мой коллега портфельный управляющий Дмитрий Михайлов мнение по Tesla выражает однозначно. Он не покупает Tesla в свои портфели. Напротив, он инвестирует в акции других автопроизводителей, чьи имена были несправедливо забыты — в первую очередь, немецкий автопром.

Вот главные причины, которые называет Дмитрий:

1️⃣ Высокие дивиденды,

2️⃣ BMW и Mercedes на горизонте многих лет стабильно увеличивают свою долю на глобальном автомобильном рынке,

3️⃣ Технологии. У немецких автопроизводителей они тоже не стоят на месте, хотя всё внимание приковано к Tesla. Например, у BMW есть хороший задел и в электромобилях, и в самоуправляемых автомобилях.

Не хочу отговаривать инвестировать в актив, каким бы он не выглядел раздутым, ведь он может раздуваться ещё очень долго. Главное — придерживаться диверсификации и быть готовым к последствиям в случае, если рынок внезапно развернётся. Нужно быть морально готовым к тому, что в случае разворота рынка убыточные финансовые отчёты Tesla будут декомпозированы на громкие заголовки и растиражированы по всем новостным ресурсам.

Алексей Климюк, @alfawealth

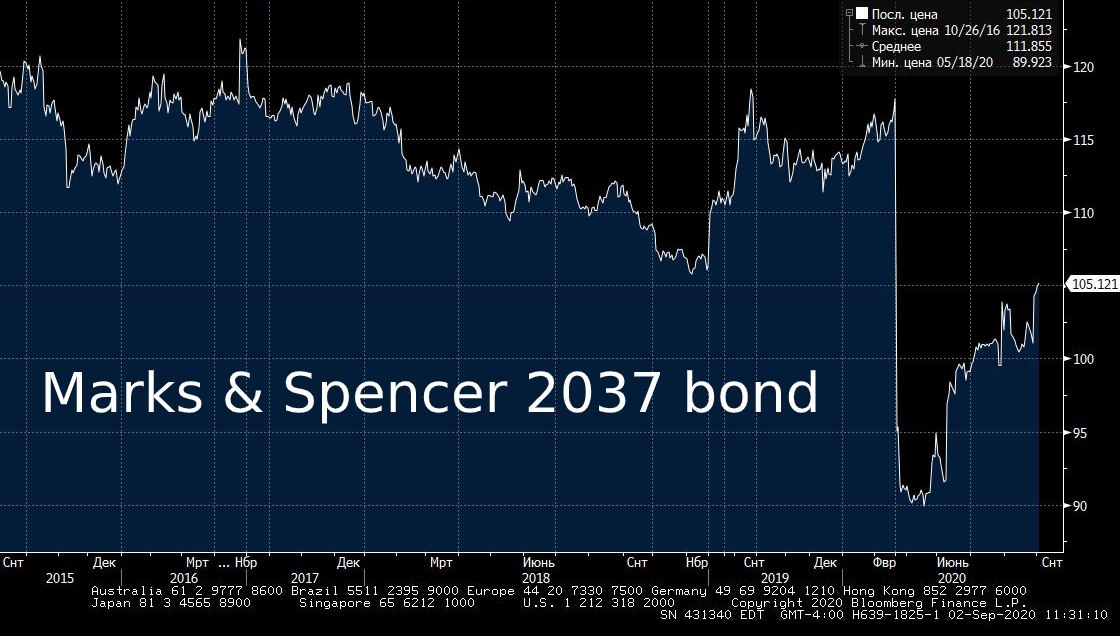

👖Разбор евробондов Marks&Spencer

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента

Продажи сегмента одежды и товаров снижались последние 7 лет. Относительно недавно компания запустила масштабную программу реорганизации сегмента, включающую радикальный пересмотр ассортимента, закрытие части магазинов, оптимизацию затрат и выход на новые рынки.

📉 Чего опасаемся:

— Высокая географическая концентрация

Почти 90% выручки эмитента приходится на бизнес в Великобритании.

— Списание запасов

Из-за закрытия магазинов сегмента одежды и товаров для дома во время локдаунов велика вероятность, что компании придется заметно дисконтировать товарные запасы. Влияние этого фактора на отчетность оценить сейчас невозможно.

— Потенциальные проблемы при реорганизации бизнеса

Масштабный план реорганизации бизнеса, который эмитент ведет больше двух лет помимо расходов (в-основном списания инвестиций при закрытии магазинов) несет риски исполнения, если новая стратегия окажется низкоэффективной или будут проблемы с ее реализацией.

Алексей Климюк, @alfawealth

Продолжаю рубрику #разборбумаги. Как получаются эти разборы, кто их пишет — рассказал здесь.

Marks&Spencer - крупный ритейлер из Великобритании с мощным присутствием на международном рынке, собственными брендами и диверсифицированным портфелем форматов магазинов, включая магазины формата онлайн. На территории страны у компании 959 магазинов, из них больше 600 продуктовых. Помимо домашнего рынка у компании более 1400 магазинов в 57 странах мира. В Великобритании компания входит в ТОП-10 ритейлеров по выручке.

Разбор евробонда MARSPE 37

Валюта: USD

Купон: 7,125%

Цена: 104% от номинала

Погашение: 2037 г.

Доходность (YTM): 6,7%

Страна: Великобритания

Эмитент: Marks&Spencer

Рейтинги эмитента: Ba1 / BB+ / BB+

Контекст

Это небольшой выпуск облигаций. По какой-то причине он остался несколько забыт инвесторами, и эти бумаги дают по-прежнему высокую доходность.

Компания очень вовремя, еще в начале 2019, начала инвестировать в онлайн продажи через СП c Ocado. Долговая нагрузка без учета лизинга составляет 1,3x. EBITDA покрывает процентные платежи более, чем в 6 раз.

Макропоказатели Великобритании говорят об ускоренном восстановлении потребительского спроса, что в комбинации со зрелой стадией реорганизации бизнеса эмитента дает основание для ожидания усиления его кредитного профиля.

Структура акционеров

Free float – больше 90%. Среди акционеров компании крупнейшие институциональные фонды, такие как Black Rock, Vanguard, Invesco, UBS.

Финансовые показатели

1Q20 LTM:

Выручка ~$13 млрд,

EBITDA ~$1,2 млрд,

Чистый долг ~$4,9 млрд,

долговая нагрузка, включая лизинг ~3,9x, не включая – 1,3х.

Компания ежегодно генерирует стабильный положительный свободный денежный поток в размере $0,6 – 1 млрд.

📈 Почему инвестируем:

+ Ускоренное восстановление розничных продаж в UK. После весеннего снижения розничные продажи в стране уже вернулись к докризисному уровню, по результатам июля рост достиг 3.6% в годовом выражении, что значительно лучше, чем в среднем по Европе.

+ Комфортный уровень долга и доступ к кредитным средствам. В следующие два года предстоит погасить долги на сумму не более USD600 млн. На случай ухудшения операционных показателей у компании есть доступ к неиспользованным кредитным линиям общим объемом более USD1.6 млрд.

+ Рост онлайн-продаж. СП c Ocado уже дала существенный прирост продаж весной-летом 2020 и ожидается, что этот фактор будет продолжать позитивно влиять на кредитный профиль компании.

+ Реорганизация C&H сегмента