Продолжаю рубрику «Разбор бумаги», о которой вчера рассказал подробно. Сегодня разбираю евробонды Nexa resources.

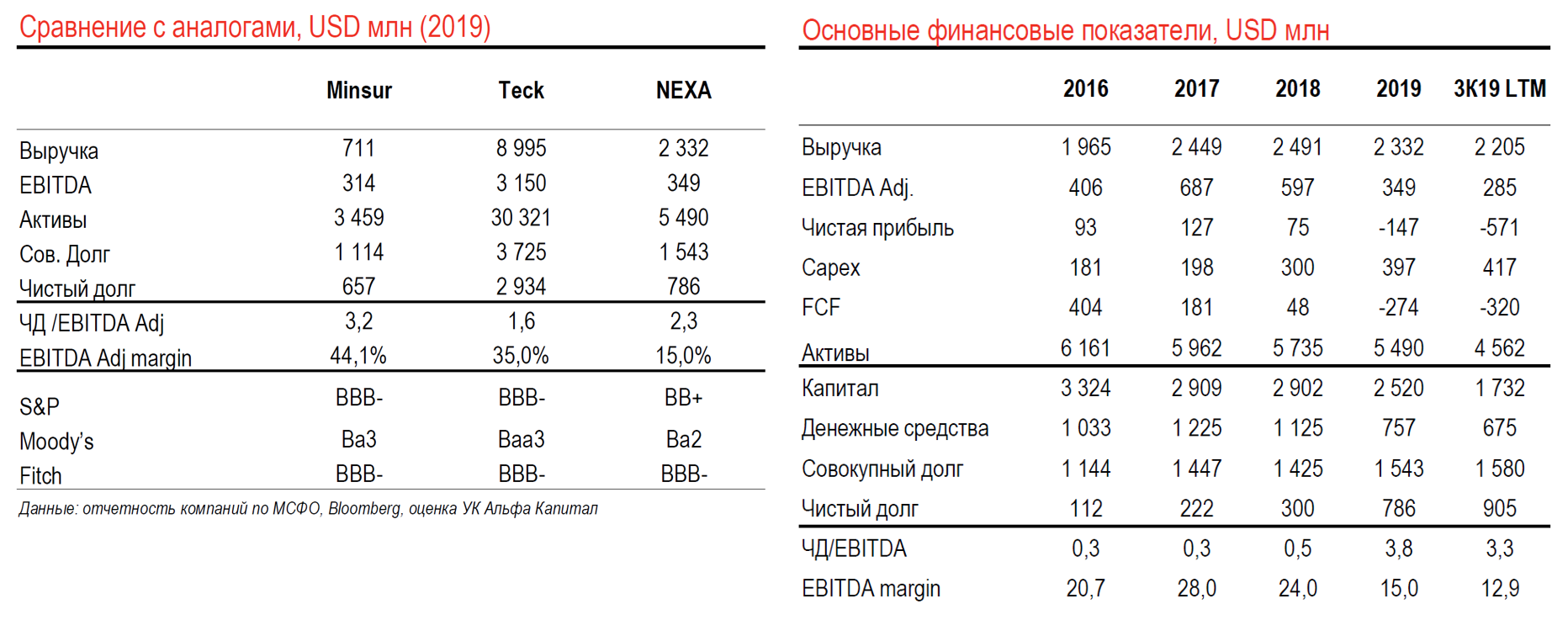

Nexa resources – интегрированная горнодобывающая компания из Бразилии. Крупнейший производитель цинка в Южной Америке (86% рынка), входит в ТОП-5 производителей цинка в мире (доля 5%), поставляет продукцию по всему миру.

Разбор евробонда Nexa 2028

Валюта: USD

Купон: 6,5%

Цена: 106,7% от номинала

Погашение: 2028 г.

Доходность (YTM): 5,4%

Страна: Бразилия

Эмитент: Nexa Resources

Рейтинги эмитента: Ba2 / BB+ / BBB–

Контекст

Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к снижению EBITDA в 2020 г. Однако лидерские позиции в отрасли, отличная ликвидность, длинный долг и потенциал поддержки со стороны материнской компании Votorantim (Ba1/BBB-/BBB-) являются ключевыми факторами хорошей финансовой устойчивости компании.

В условиях сохранения около нулевой ключевой ставки ФРС, облигации компании могут показать значительный рост стоимости на горизонте нескольких лет.

Структура доходов

На 5 шахтах в Бразилии (19% добычи) и Перу (81% добычи) компания добывает и продает руды цинка, меди, свинца, серебра и золота.

На 3 собственных плавильных заводах в Перу (54% мощности) и Бразилии (46% мощности) компания производит металлический цинк, оксиды, сульфиды из концентрата.

Продажи металлического цинка составили около 65% выручки компании в 2019 году. Остальное – сплавы на основе цинка, оксиды и концентраты. Примерно половина сырья для плавильных заводов идет с собственных шахт. В партнерстве с другими участниками рынка компания разрабатывает несколько greenfield проектов в области добычи ископаемых. В 2021 году компания планирует запустить новую шахту в г. Арипуана (Перу). Планируемая выработка шахты составит 120 тыс. тонн цинка в год, что увеличит объем добычи компании более, чем на 20%.

Структура акционеров:

Ключевой бенефициар компании — группа Votorantim – одна из крупнейших финансово-промышленных групп Латинской Америки. Группа владеет 64.3% капитала эмитента, остальное – free float. Активы компании составляют четверть активов Votorantim, EBITDA – треть от группы.

Финансовые показатели

$5,5 млрд — активы на 1К20.

$285 млн — LTM EBITDA (маржинальность 13%).

3,3x — чистый долг/EBITDA.

$941 млн — чистый долг.

📈 Факторы ЗА:

+ Сильные позиции на рынке. 4 место в мире по производству цинка, диверсифицированная география продаж.

+ Отличная ликвидность и длинный долг. У компании более USD 1 млрд на счетах, USD 300 млн невыбранных кредитных линий. Нет значительных погашений до 2026 года.

+ Запуск новой шахты в 2021 г. позволит увеличить добычу и долю на рынке, увеличить EBITDA и снизить Чистый долг/EBITDA до порядка 3.0х в 2022г.

+ Часть группы Votorantim. Nexa составляет значительную часть активов и финансовых результатов одной из крупнейших финансово-промышленных групп Южной Америки. Считаем крайне низкой вероятность того, что группа допустит нарушение платежной дисциплины со стороны эмитента.

+ Наметившееся восстановление цен на цинк.

📉 Факторы ПРОТИВ:

– Сильная концентрация. Как в добыче (более 40% добычи ведется на 1 шахте), так и в продукте (цинк). Соответственно, кредитный профиль компании может существенно пострадать от проблем на соответствующих шахтах или неблагоприятном развитии ситуации на рынке цинка.

– Высокая долговая нагрузка по итогам 2020 г. Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к заметному росту долговой нагрузки в терминах Чистый долг/Ebitda. Недавно кредиторы эмитента одобрили ослабление части ковенант до середины 2021 г., что снизило риски их неисполнения компанией. В случае пробития данных ковенант инвесторы имеют право на досрочное погашения долга.

#разборбумаги

@alfawealth

Nexa resources – интегрированная горнодобывающая компания из Бразилии. Крупнейший производитель цинка в Южной Америке (86% рынка), входит в ТОП-5 производителей цинка в мире (доля 5%), поставляет продукцию по всему миру.

Разбор евробонда Nexa 2028

Валюта: USD

Купон: 6,5%

Цена: 106,7% от номинала

Погашение: 2028 г.

Доходность (YTM): 5,4%

Страна: Бразилия

Эмитент: Nexa Resources

Рейтинги эмитента: Ba2 / BB+ / BBB–

Контекст

Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к снижению EBITDA в 2020 г. Однако лидерские позиции в отрасли, отличная ликвидность, длинный долг и потенциал поддержки со стороны материнской компании Votorantim (Ba1/BBB-/BBB-) являются ключевыми факторами хорошей финансовой устойчивости компании.

В условиях сохранения около нулевой ключевой ставки ФРС, облигации компании могут показать значительный рост стоимости на горизонте нескольких лет.

Структура доходов

На 5 шахтах в Бразилии (19% добычи) и Перу (81% добычи) компания добывает и продает руды цинка, меди, свинца, серебра и золота.

На 3 собственных плавильных заводах в Перу (54% мощности) и Бразилии (46% мощности) компания производит металлический цинк, оксиды, сульфиды из концентрата.

Продажи металлического цинка составили около 65% выручки компании в 2019 году. Остальное – сплавы на основе цинка, оксиды и концентраты. Примерно половина сырья для плавильных заводов идет с собственных шахт. В партнерстве с другими участниками рынка компания разрабатывает несколько greenfield проектов в области добычи ископаемых. В 2021 году компания планирует запустить новую шахту в г. Арипуана (Перу). Планируемая выработка шахты составит 120 тыс. тонн цинка в год, что увеличит объем добычи компании более, чем на 20%.

Структура акционеров:

Ключевой бенефициар компании — группа Votorantim – одна из крупнейших финансово-промышленных групп Латинской Америки. Группа владеет 64.3% капитала эмитента, остальное – free float. Активы компании составляют четверть активов Votorantim, EBITDA – треть от группы.

Финансовые показатели

$5,5 млрд — активы на 1К20.

$285 млн — LTM EBITDA (маржинальность 13%).

3,3x — чистый долг/EBITDA.

$941 млн — чистый долг.

📈 Факторы ЗА:

+ Сильные позиции на рынке. 4 место в мире по производству цинка, диверсифицированная география продаж.

+ Отличная ликвидность и длинный долг. У компании более USD 1 млрд на счетах, USD 300 млн невыбранных кредитных линий. Нет значительных погашений до 2026 года.

+ Запуск новой шахты в 2021 г. позволит увеличить добычу и долю на рынке, увеличить EBITDA и снизить Чистый долг/EBITDA до порядка 3.0х в 2022г.

+ Часть группы Votorantim. Nexa составляет значительную часть активов и финансовых результатов одной из крупнейших финансово-промышленных групп Южной Америки. Считаем крайне низкой вероятность того, что группа допустит нарушение платежной дисциплины со стороны эмитента.

+ Наметившееся восстановление цен на цинк.

📉 Факторы ПРОТИВ:

– Сильная концентрация. Как в добыче (более 40% добычи ведется на 1 шахте), так и в продукте (цинк). Соответственно, кредитный профиль компании может существенно пострадать от проблем на соответствующих шахтах или неблагоприятном развитии ситуации на рынке цинка.

– Высокая долговая нагрузка по итогам 2020 г. Снижение цен на цинк и простой добывающих активов во 2К20 из-за эпидемии коронавируса приведут к заметному росту долговой нагрузки в терминах Чистый долг/Ebitda. Недавно кредиторы эмитента одобрили ослабление части ковенант до середины 2021 г., что снизило риски их неисполнения компанией. В случае пробития данных ковенант инвесторы имеют право на досрочное погашения долга.

#разборбумаги

@alfawealth

{kind=link}

Укрепление ЕВРО

Евро за 2,5 месяца укрепился с 1,08-1,09 до 1,17 к доллару (+8%). Последний раз евро так активно укреплялся в 2017 году, когда экономика Еврозоны показывала лучшие темпы роста за всё десятилетие после кризиса 2008 года.

Сегодня в Москве 22 градуса и ярко светит солнце, поэтому я решил пройтись. Закинул ноут за спину и пошёл бродить по району Сокол. Сижу в парке у Триумф-Паласа, в наушниках Людовико Эйнауди, довольный читаю подробный обзор ЕВРО от Владимира Брагина (ниже ссылка на сам обзор).

Выбрал для вас самые важные тезисы.

Причины укрепления Евро:

1️⃣ Ослабление доллара к основным мировым валютам. С начала июля ослабление доллара составило в среднем 3,3% к выборке валют (EUR, JPY, GBP, CHF), причем разброс достаточно невелик (от 2,3% в йене до 4,1% в евро), что говорит о том, что в значительной степени укрепление евро – результат слабости доллара США.

2️⃣ В этот кризис ЕЦБ следовал более жесткой монетарной политике, чем ФРС. Как так вышло? ЕЦБ просто не имел запаса для снижения ставок, ведь они и так были нулевыми в начале 2020 г. Напротив, у ФРС США был небольшой запас, его и использовали. Таким образом, монетарная политика ЕЦБ по факту оказалась более жёсткой.

3️⃣ Изменение торгового баланса Еврозоны в период карантина играло против евро, но если ситуация будет развиваться согласно консенсус-прогнозу Bloomberg, то по итогам 2020 года картина будет ровно обратной.

4️⃣ Совместный антикризисный фонд. Недавно страны Еврозоны договорились о формировании совместного антикризисного фонда на EUR 750 млрд., часть средств которого будет предоставляться безвозмездно. Это сильно снижает риски того, что спад в экономике приведет к серьёзным проблемам в отдельных странах региона, наподобие того, что происходило в период долгового кризиса еврозоны 2010-2011 гг.

Главный вывод обзора в том, что укрепление евро имеет макроэкономическое обоснование, поэтому резкий откат назад без веских причин маловероятен.

Спасибо за обзор, конечно, но не вижу в нём конкретных рекомендаций, сколько будет стоить евро? Шучу. Хорошие макрообзоры никогда не дают ответов на такие вопросы, зато наполняют важными инсайтами и помогают лучше понять устройство мировой экономики.

Последнее время слышу от друзей, которые живут в Европе, что там подскочили цены на потребительские товары. Например, где эспрессо стоил 1,5 евро, теперь он стоит 1,8 — и так по всем продуктам. А раз так, то, кажется, мы наблюдаем потребительскую инфляцию в евро, дождались.

Мне как инвестору, важна скорее не инфляция в каждой валюте, а реальная доходность активов. С этим в Европе всегда были проблемы — выбор корпоративных бондов в Евро небольшой, доходность низкая. Для любителей «погорячее» там есть субординированные (гибридные) бонды банков на любой вкус, но я бы предпочёл им бонды компаний из развивающихся стран со средним кредитным качеством. Доходность похожая, зато списать бонд смогут лишь в случае дефолта эмитента, а не когда вздумается.

А вот полный текст обзора, кому интересно: https://zen.yandex.ru/media/alfawealth/evro-ukreplenie-blagodaria-slaboi-ekonomike-5f22e60aa8574d177cbd2272

Попробую на днях составить портфель из бондов в евро, посмотрим, какая реальная доходность получится. Поделиться им с вами?

Алексей Климюк, @alfawealth

Евро за 2,5 месяца укрепился с 1,08-1,09 до 1,17 к доллару (+8%). Последний раз евро так активно укреплялся в 2017 году, когда экономика Еврозоны показывала лучшие темпы роста за всё десятилетие после кризиса 2008 года.

Сегодня в Москве 22 градуса и ярко светит солнце, поэтому я решил пройтись. Закинул ноут за спину и пошёл бродить по району Сокол. Сижу в парке у Триумф-Паласа, в наушниках Людовико Эйнауди, довольный читаю подробный обзор ЕВРО от Владимира Брагина (ниже ссылка на сам обзор).

Выбрал для вас самые важные тезисы.

Причины укрепления Евро:

1️⃣ Ослабление доллара к основным мировым валютам. С начала июля ослабление доллара составило в среднем 3,3% к выборке валют (EUR, JPY, GBP, CHF), причем разброс достаточно невелик (от 2,3% в йене до 4,1% в евро), что говорит о том, что в значительной степени укрепление евро – результат слабости доллара США.

2️⃣ В этот кризис ЕЦБ следовал более жесткой монетарной политике, чем ФРС. Как так вышло? ЕЦБ просто не имел запаса для снижения ставок, ведь они и так были нулевыми в начале 2020 г. Напротив, у ФРС США был небольшой запас, его и использовали. Таким образом, монетарная политика ЕЦБ по факту оказалась более жёсткой.

3️⃣ Изменение торгового баланса Еврозоны в период карантина играло против евро, но если ситуация будет развиваться согласно консенсус-прогнозу Bloomberg, то по итогам 2020 года картина будет ровно обратной.

4️⃣ Совместный антикризисный фонд. Недавно страны Еврозоны договорились о формировании совместного антикризисного фонда на EUR 750 млрд., часть средств которого будет предоставляться безвозмездно. Это сильно снижает риски того, что спад в экономике приведет к серьёзным проблемам в отдельных странах региона, наподобие того, что происходило в период долгового кризиса еврозоны 2010-2011 гг.

Главный вывод обзора в том, что укрепление евро имеет макроэкономическое обоснование, поэтому резкий откат назад без веских причин маловероятен.

Спасибо за обзор, конечно, но не вижу в нём конкретных рекомендаций, сколько будет стоить евро? Шучу. Хорошие макрообзоры никогда не дают ответов на такие вопросы, зато наполняют важными инсайтами и помогают лучше понять устройство мировой экономики.

Последнее время слышу от друзей, которые живут в Европе, что там подскочили цены на потребительские товары. Например, где эспрессо стоил 1,5 евро, теперь он стоит 1,8 — и так по всем продуктам. А раз так, то, кажется, мы наблюдаем потребительскую инфляцию в евро, дождались.

Мне как инвестору, важна скорее не инфляция в каждой валюте, а реальная доходность активов. С этим в Европе всегда были проблемы — выбор корпоративных бондов в Евро небольшой, доходность низкая. Для любителей «погорячее» там есть субординированные (гибридные) бонды банков на любой вкус, но я бы предпочёл им бонды компаний из развивающихся стран со средним кредитным качеством. Доходность похожая, зато списать бонд смогут лишь в случае дефолта эмитента, а не когда вздумается.

А вот полный текст обзора, кому интересно: https://zen.yandex.ru/media/alfawealth/evro-ukreplenie-blagodaria-slaboi-ekonomike-5f22e60aa8574d177cbd2272

Попробую на днях составить портфель из бондов в евро, посмотрим, какая реальная доходность получится. Поделиться им с вами?

Алексей Климюк, @alfawealth

Яндекс Дзен

Евро: укрепление благодаря слабой экономике?

Укрепление евро уже не выглядит как проявление обычной рыночной волатильности.

Выбор российских акций

Разобрался, какие акции и почему берёт в портфель управляющий Эдуард Харин. Его мнение нахожу для себя авторитетным и делюсь с вами, потому что:

+ он 3 года подряд показывает лучший (да-да, №1) результат среди конкурирующих фондов, трек-рекорд публичный,

+ он управляет не своими «пятью копейками», а 16 млрд рублей в фонде, что означает высокую ответственность за решения, на кону репутация,

+ он свободен в выборе активов и не сидит в заложниках инвестдекларации, то есть может покупать и акции, и облигации.

Итак, что он выбирает сейчас:

1️⃣ 60% средств инвестирует в акции, 40% в облигации.

Делает ставку на акции, потому что ждёт дальнейшего роста спроса на них от локальных розничных инвесторов. Рублёвые облигации мало кого интересуют из-за низкой доходности, поэтому основной приток от неофитов фондового рынка идёт именно в акции.

2️⃣ Видит рост спроса на акции локальных компаний, работающих на внутренний спрос: электроэнергетику, телекомы, ритейл. И поэтому сам делает упор на эти секторы.

Первая причина роста спроса в том, что снижение ключевой ставки в рублях приносит больше бенефитов локальным компаниям и меньше — экспортёрам. Они смогут рефинансировать свои рублёвые долги по более низким ставкам, что положительно повлияет на их финрез. Их долговая нагрузка выше, чем у экспортеров, поэтому ей есть, куда снижаться, то есть это важный аргумент. Напротив, экспортёры имеют меньшую долговую нагрузку и занимают в твердых валютах, где ставки были низкими уже давно. Поэтому рынок не ждёт роста финреза по экспортёрам благодаря снижению рублёвых ставок.

Вторая причина — он ждёт улучшение качества корпоративного управления в локальных компаниях, что скажется положительно на финрезе. Напротив, ресурсные компании уже значительно улучшили качество корпоративного управления, поэтому теперь их финрез определяется больше ценой на товарных рынках, чем внутренними изменениями.

+ Прикладываю распределение активов на диаграмме

Алексей Климюк, @alfawealth

Разобрался, какие акции и почему берёт в портфель управляющий Эдуард Харин. Его мнение нахожу для себя авторитетным и делюсь с вами, потому что:

+ он 3 года подряд показывает лучший (да-да, №1) результат среди конкурирующих фондов, трек-рекорд публичный,

+ он управляет не своими «пятью копейками», а 16 млрд рублей в фонде, что означает высокую ответственность за решения, на кону репутация,

+ он свободен в выборе активов и не сидит в заложниках инвестдекларации, то есть может покупать и акции, и облигации.

Итак, что он выбирает сейчас:

1️⃣ 60% средств инвестирует в акции, 40% в облигации.

Делает ставку на акции, потому что ждёт дальнейшего роста спроса на них от локальных розничных инвесторов. Рублёвые облигации мало кого интересуют из-за низкой доходности, поэтому основной приток от неофитов фондового рынка идёт именно в акции.

2️⃣ Видит рост спроса на акции локальных компаний, работающих на внутренний спрос: электроэнергетику, телекомы, ритейл. И поэтому сам делает упор на эти секторы.

Первая причина роста спроса в том, что снижение ключевой ставки в рублях приносит больше бенефитов локальным компаниям и меньше — экспортёрам. Они смогут рефинансировать свои рублёвые долги по более низким ставкам, что положительно повлияет на их финрез. Их долговая нагрузка выше, чем у экспортеров, поэтому ей есть, куда снижаться, то есть это важный аргумент. Напротив, экспортёры имеют меньшую долговую нагрузку и занимают в твердых валютах, где ставки были низкими уже давно. Поэтому рынок не ждёт роста финреза по экспортёрам благодаря снижению рублёвых ставок.

Вторая причина — он ждёт улучшение качества корпоративного управления в локальных компаниях, что скажется положительно на финрезе. Напротив, ресурсные компании уже значительно улучшили качество корпоративного управления, поэтому теперь их финрез определяется больше ценой на товарных рынках, чем внутренними изменениями.

+ Прикладываю распределение активов на диаграмме

Алексей Климюк, @alfawealth

{kind=link}

На днях дискутировал о выборах в США с Вадимом Логиновым (директор по страт. развитию Альфа-Капитал) и попросил его осветить эту тему в своём ближайшем обзоре, который он готовит каждый месяц. Спросил, могу ли публиковать обзор в канале, и получил Ок :)

Вот темы обзора (сохранил стилистику автора):

1. Дембельский аккорд Трампа?

2. Призрак коммунистической угрозы

3. Делёж власти и влияния в Европе

Если вам интересна геополитика, то этот обзор вы можете бесплатно скачать по ссылке.

Для меня каждый такой обзор от Вадима — спасение от синдрома упущенной выгоды. Он экономит кучу времени, которое я бы потратил на чтение твитов Трампа, громких новостей, заказных статей и прочего информационного фастфуда. Очевидно, Вадим делает эту работу за меня, анализирует, сокращает, упрощает и в результате выдаёт summary интересной инфы, за что ему Спасибо.

Алексей Климюк, @alfawealth

Вот темы обзора (сохранил стилистику автора):

1. Дембельский аккорд Трампа?

2. Призрак коммунистической угрозы

3. Делёж власти и влияния в Европе

Если вам интересна геополитика, то этот обзор вы можете бесплатно скачать по ссылке.

Для меня каждый такой обзор от Вадима — спасение от синдрома упущенной выгоды. Он экономит кучу времени, которое я бы потратил на чтение твитов Трампа, громких новостей, заказных статей и прочего информационного фастфуда. Очевидно, Вадим делает эту работу за меня, анализирует, сокращает, упрощает и в результате выдаёт summary интересной инфы, за что ему Спасибо.

Алексей Климюк, @alfawealth

Акции Intel: чего ожидать после падения?

На прошлой неделе писал о падении акций Intel сразу после выхода свежего отчёта. По своему обыкновению Василий Копосов, наш почитатель клетчатых рубашек и, по совместительству, старший аналитик «Альфа-Капитал» прислал развёрнутый отчет.

Главное из отчёта:

- Финансовые показатели Intel выглядят привлекательнее, чем AMD. Рентабельность по EBITDA у Intel почти в 3 раза выше, чем у AMD. 45,9% против 13,5%.

- P/E у Intel в 7 раз ниже: 10,1 против 76,5 у AMD.

- Intel стоит 7 своих годовых прибылей, а AMD — 58.

- Разница в мультипликаторах просто огромная и вызвана она тем, что рынок закладывает снижение доли продаж Intel и, соответственно, увеличение AMD.

- Сейчас в лице Intel мы видим эффективный бизнес с дешевыми акциями, однако с туманным будущим.

- Акции Intel будут торговаться в диапазоне, границы которого определятся в ближайшее время. В этом боковике акция будет находиться до тех пор, пока менеджмент не представит инвесторам внятный выход из сложившейся ситуации.

Полный отчёт залил в исходном виде на дзен: https://zen.yandex.ru/media/alfawealth/intel-padenie-akcii-i-buduscie-perspektivy-5f2ad1610518be4a2f32e0c5

Всё больше убеждаюсь в том, что при оценке компаний технологического сектора основное внимание нужно уделять не отчётности и мультипликаторам, а скорее менее очевидным для аналитиков показателям: качеству продуктов, совершенству технологий, уровню корпоративного управления, харизме лидеров и даже отзывам о продуктах компании в соцсетях.

Этого в отчётах не найдёшь, для этого нужно беседовать с лидерами мнений и представителями отрасли, только они могут дать глубокий взгляд на компанию.

Алексей Климюк, @alfawealth

На прошлой неделе писал о падении акций Intel сразу после выхода свежего отчёта. По своему обыкновению Василий Копосов, наш почитатель клетчатых рубашек и, по совместительству, старший аналитик «Альфа-Капитал» прислал развёрнутый отчет.

Главное из отчёта:

- Финансовые показатели Intel выглядят привлекательнее, чем AMD. Рентабельность по EBITDA у Intel почти в 3 раза выше, чем у AMD. 45,9% против 13,5%.

- P/E у Intel в 7 раз ниже: 10,1 против 76,5 у AMD.

- Intel стоит 7 своих годовых прибылей, а AMD — 58.

- Разница в мультипликаторах просто огромная и вызвана она тем, что рынок закладывает снижение доли продаж Intel и, соответственно, увеличение AMD.

- Сейчас в лице Intel мы видим эффективный бизнес с дешевыми акциями, однако с туманным будущим.

- Акции Intel будут торговаться в диапазоне, границы которого определятся в ближайшее время. В этом боковике акция будет находиться до тех пор, пока менеджмент не представит инвесторам внятный выход из сложившейся ситуации.

Полный отчёт залил в исходном виде на дзен: https://zen.yandex.ru/media/alfawealth/intel-padenie-akcii-i-buduscie-perspektivy-5f2ad1610518be4a2f32e0c5

Всё больше убеждаюсь в том, что при оценке компаний технологического сектора основное внимание нужно уделять не отчётности и мультипликаторам, а скорее менее очевидным для аналитиков показателям: качеству продуктов, совершенству технологий, уровню корпоративного управления, харизме лидеров и даже отзывам о продуктах компании в соцсетях.

Этого в отчётах не найдёшь, для этого нужно беседовать с лидерами мнений и представителями отрасли, только они могут дать глубокий взгляд на компанию.

Алексей Климюк, @alfawealth

{kind=link}

Проблемы в Турции

Помните я говорил, что важно пристально следить за Турцией, чтобы вовремя выскочить из её бондов? Кажется, началось.

За последние две недели евробонды Турции упали в цене, хотя остальные рынки евробондов выросли. Например, евробонд Турции 2030 года погашения упал на 10%, а евробонд России 2030 года вырос на 1%.

Я попросил Игоря Тарана (head of fixed income Альфа-Капитал) рассказать, что же там творится сейчас. Вот, что он говорит:

«Мы обратили внимание, что локальные игроки стали продавать турецкие активы. Причем в существенных объемах. Провели звонок с коллегами из Турции и убедились, что ситуация неприятная.

Последние месяцы ЦБ Турции пытался удержать курс лиры USD/TRY ниже 7, проводя валютные интервенции. Причем делал это не самостоятельно, а через государственные банки. Таким образом, ЗВР Центробанка не снижались, зато снижались запасы валюты турецких госбанков.

В результате чистая валютная позиция госбанков стала отрицательной, достигла почти предельного уровня -25% от регулятивного капитала. И если девальвацию не удастся сдержать в разумных объемах, банки будут находиться под угрозой. Этим ситуация сильно отличается от предыдущих кризисных эпизодов в Турции.

Сейчас рынок пытается тестировать Эрдогана, сможет ли он поддерживать лиру дальше. Если правительству удастся удержать курс на уровне 7,2-7,5, то система выдержит. Если курс лиры уйдет выше 8,0, у гос. банков будут серьезные проблемы. Потребуется вливание капитала со стороны государства, что снова вызовет виток девальвации, и так по кругу. В общем, в финансовой системе может быть пробита серьезная брешь.

Есть и положительные моменты, конечно:

1️⃣ Объем иностранных инвестиций в Турции уже очень мал, т.е. иностранцам нечего выводить из страны.

2️⃣ Делать ставки против лиры очень сложно: для иностранных участников рынка ставки по валютным свопам заградительные, больше 1000%, а за локальными игроками пристально наблюдает Эрдоган: за короткую позицию по лире можно и в тюрьму угодить.

3️⃣ Внутренний объем валюты всё ещё очень большой, депозиты населения и компаний превышают 200 млн. долл., и, в предположении, что система замкнутая, ЦБ Турции еще долго может поддерживать лиру за счет внутренних операций своп с банками.

4️⃣ Если девальвацию удастся сдержать, то ЦБ сможет пополнить резервы за счет внешних торговых операций, сальдо текущего счета Турции во втором полугодии ожидается положительным. Тем не менее, в данный момент баланс рисков в Турции нам не нравится, поэтому мы начали активно сокращать позиции в турецких эмитентах.

В наших управляемых стратегиях Турция занимала от 8% до 20%. Сейчас мы снизили долю до 3-6% и продолжаем сокращать ее дальше».

Хочу обратить ваше внимание на следующий момент. Игорь сокращает позиции в Турции, потому что стремится выполнить свой KPI — обогнать индекс-бенчмарк и конкурирующие фонды по результату при минимальных рисках. Для этого нужно падать меньше рынка и расти быстрее него. Если у вас такой задачи нет, то ваша логика принятия решений может разительно отличаться. Например, вы можете сидеть в бондах Турции годами, терпеть глубокие коррекции и докупать. И в таком случае польза этого поста для вас — теперь вы лучше понимаете, почему бонды Турции в моменте упали и чего можно ждать дальше.

Алексей Климюк, @alfawealth

Помните я говорил, что важно пристально следить за Турцией, чтобы вовремя выскочить из её бондов? Кажется, началось.

За последние две недели евробонды Турции упали в цене, хотя остальные рынки евробондов выросли. Например, евробонд Турции 2030 года погашения упал на 10%, а евробонд России 2030 года вырос на 1%.

Я попросил Игоря Тарана (head of fixed income Альфа-Капитал) рассказать, что же там творится сейчас. Вот, что он говорит:

«Мы обратили внимание, что локальные игроки стали продавать турецкие активы. Причем в существенных объемах. Провели звонок с коллегами из Турции и убедились, что ситуация неприятная.

Последние месяцы ЦБ Турции пытался удержать курс лиры USD/TRY ниже 7, проводя валютные интервенции. Причем делал это не самостоятельно, а через государственные банки. Таким образом, ЗВР Центробанка не снижались, зато снижались запасы валюты турецких госбанков.

В результате чистая валютная позиция госбанков стала отрицательной, достигла почти предельного уровня -25% от регулятивного капитала. И если девальвацию не удастся сдержать в разумных объемах, банки будут находиться под угрозой. Этим ситуация сильно отличается от предыдущих кризисных эпизодов в Турции.

Сейчас рынок пытается тестировать Эрдогана, сможет ли он поддерживать лиру дальше. Если правительству удастся удержать курс на уровне 7,2-7,5, то система выдержит. Если курс лиры уйдет выше 8,0, у гос. банков будут серьезные проблемы. Потребуется вливание капитала со стороны государства, что снова вызовет виток девальвации, и так по кругу. В общем, в финансовой системе может быть пробита серьезная брешь.

Есть и положительные моменты, конечно:

1️⃣ Объем иностранных инвестиций в Турции уже очень мал, т.е. иностранцам нечего выводить из страны.

2️⃣ Делать ставки против лиры очень сложно: для иностранных участников рынка ставки по валютным свопам заградительные, больше 1000%, а за локальными игроками пристально наблюдает Эрдоган: за короткую позицию по лире можно и в тюрьму угодить.

3️⃣ Внутренний объем валюты всё ещё очень большой, депозиты населения и компаний превышают 200 млн. долл., и, в предположении, что система замкнутая, ЦБ Турции еще долго может поддерживать лиру за счет внутренних операций своп с банками.

4️⃣ Если девальвацию удастся сдержать, то ЦБ сможет пополнить резервы за счет внешних торговых операций, сальдо текущего счета Турции во втором полугодии ожидается положительным. Тем не менее, в данный момент баланс рисков в Турции нам не нравится, поэтому мы начали активно сокращать позиции в турецких эмитентах.

В наших управляемых стратегиях Турция занимала от 8% до 20%. Сейчас мы снизили долю до 3-6% и продолжаем сокращать ее дальше».

Хочу обратить ваше внимание на следующий момент. Игорь сокращает позиции в Турции, потому что стремится выполнить свой KPI — обогнать индекс-бенчмарк и конкурирующие фонды по результату при минимальных рисках. Для этого нужно падать меньше рынка и расти быстрее него. Если у вас такой задачи нет, то ваша логика принятия решений может разительно отличаться. Например, вы можете сидеть в бондах Турции годами, терпеть глубокие коррекции и докупать. И в таком случае польза этого поста для вас — теперь вы лучше понимаете, почему бонды Турции в моменте упали и чего можно ждать дальше.

Алексей Климюк, @alfawealth

{kind=link}

Топ-5 российских акций, которые покупает Альфа-Капитал

На днях я узнал у Эдуарда Харина (портфельный управляющий Альфа-Капитал), как он распределил акции и облигации в 16-ти миллиардном фонде. После публикации поста многие подписчики спросили, в какие именно акции инвестирует Эдуард (свой вопрос можно задать здесь).

Что ж, пусть он сам и расскажет, что покупает. Слово Эдуарду Харину:

«Последние дни мы увеличивали долю Сбербанка. Дело в том, что в конце августа наблюдательный совет Сбербанка даст рекомендацию по дивидендам, которые будут рассмотрены советом директоров в сентябре. Финансовый директор Сбербанка, Александра Бурико сообщила на комментариях по результатам, что у банка нет проблем с достаточностью капитала после выплат дивидендов по итогам 2019, и примерно об этом же говорил Герман Греф ранее. Результаты второго квартала оказались лучше ожиданий аналитиков. Стоит помнить, что это единственная акция торгующаяся с дивидендами 2019 года.

Также мы увеличивали долю НорНикеля, поскольку компания выглядит достаточно дёшево по отношению к своим историческим мультипликаторам. Вероятно, иностранные инвесторы, которые следуют определенным ESG критериям, уже вышли из акций и цена 18000-19000 представлялась нам достаточно хорошей точкой входа. Дивиденды по итогам 2020 года будут существенными, даже если компания переложит весь штраф по итогам в свой операционный доход текущего года.

Ещё одна хорошая история — это Интер РАО. У компании вышла новая стратегия развития до 2030. Свой квазиказначейский пакет компания может использовать при привлечении стратегического инвестора или в качестве оплаты при сделках M&A, а также в опционной программе для топ-менеджмента. Все эти варианты увеличат стоимость компании. Единственное, дивиденды останутся на уровне 25% от прибыли. Но здесь я вижу возможность для апсайда.

Ну и еще одна топовая история это золотодобытчики — Полиметалл и Полюс Золото. Цены акций выросли на 35-40% только за последний месяц, поэтому мы даже немного подсократили их в портфеле. И я считаю золото может стоить дороже. Не удивлюсь, если к концу года оно будет стоить $2300-2500 за унцию — это позитивно для золотодобывающих компаний.

Ну и бонус: в текущей ситуации мне не очень нравятся нефтегазовые компании, где может быть негатив с точки зрения дивидендов 2020 года. Консенсус сейчас достаточно оптимистичен относительно выплат, однако считаю, что нужно внимательно следить за отчетностью 2-3 квартал.»

Добавлю от себя несколько строк.

Есть пара причин, которые заставляют меня всё больше погружаться в выбор отдельных бумаг/секторов:

1️⃣ Локальные изменения, вызванные локдаунами: одни отрасли понесли потери, а другие — кратно увеличили прибыль.

2️⃣ Изменились паттерны потребительского поведения, поэтому в некоторых сегментах рынка выбор отдельных бумаг в ближайшие годы может стать более эффективным, чем индексный подход. Российский рынок акций — один из таких сегментов.

Алексей Климюк, @alfawealth

На днях я узнал у Эдуарда Харина (портфельный управляющий Альфа-Капитал), как он распределил акции и облигации в 16-ти миллиардном фонде. После публикации поста многие подписчики спросили, в какие именно акции инвестирует Эдуард (свой вопрос можно задать здесь).

Что ж, пусть он сам и расскажет, что покупает. Слово Эдуарду Харину:

«Последние дни мы увеличивали долю Сбербанка. Дело в том, что в конце августа наблюдательный совет Сбербанка даст рекомендацию по дивидендам, которые будут рассмотрены советом директоров в сентябре. Финансовый директор Сбербанка, Александра Бурико сообщила на комментариях по результатам, что у банка нет проблем с достаточностью капитала после выплат дивидендов по итогам 2019, и примерно об этом же говорил Герман Греф ранее. Результаты второго квартала оказались лучше ожиданий аналитиков. Стоит помнить, что это единственная акция торгующаяся с дивидендами 2019 года.

Также мы увеличивали долю НорНикеля, поскольку компания выглядит достаточно дёшево по отношению к своим историческим мультипликаторам. Вероятно, иностранные инвесторы, которые следуют определенным ESG критериям, уже вышли из акций и цена 18000-19000 представлялась нам достаточно хорошей точкой входа. Дивиденды по итогам 2020 года будут существенными, даже если компания переложит весь штраф по итогам в свой операционный доход текущего года.

Ещё одна хорошая история — это Интер РАО. У компании вышла новая стратегия развития до 2030. Свой квазиказначейский пакет компания может использовать при привлечении стратегического инвестора или в качестве оплаты при сделках M&A, а также в опционной программе для топ-менеджмента. Все эти варианты увеличат стоимость компании. Единственное, дивиденды останутся на уровне 25% от прибыли. Но здесь я вижу возможность для апсайда.

Ну и еще одна топовая история это золотодобытчики — Полиметалл и Полюс Золото. Цены акций выросли на 35-40% только за последний месяц, поэтому мы даже немного подсократили их в портфеле. И я считаю золото может стоить дороже. Не удивлюсь, если к концу года оно будет стоить $2300-2500 за унцию — это позитивно для золотодобывающих компаний.

Ну и бонус: в текущей ситуации мне не очень нравятся нефтегазовые компании, где может быть негатив с точки зрения дивидендов 2020 года. Консенсус сейчас достаточно оптимистичен относительно выплат, однако считаю, что нужно внимательно следить за отчетностью 2-3 квартал.»

Добавлю от себя несколько строк.

Есть пара причин, которые заставляют меня всё больше погружаться в выбор отдельных бумаг/секторов:

1️⃣ Локальные изменения, вызванные локдаунами: одни отрасли понесли потери, а другие — кратно увеличили прибыль.

2️⃣ Изменились паттерны потребительского поведения, поэтому в некоторых сегментах рынка выбор отдельных бумаг в ближайшие годы может стать более эффективным, чем индексный подход. Российский рынок акций — один из таких сегментов.

Алексей Климюк, @alfawealth

{kind=link}

Портфель бондов в ЕВРО

Недавно пообещал составить портфель облигаций в евро, чтобы посмотреть, какую доходность можно сейчас получать — возвращаюсь с результатом. Думаю, будет полезно тем, у кого евро лежат на счету мёртвым грузом на текущих счетах.

Собрал портфель исключительно из корпоративных бондов, причём выбирал наиболее доходные. Получилась доходность к погашению 6,5% годовых в EUR — это верхняя граница доходности, которую можно получить, не уходя в откровенно плохое кредитное качество или в гибридные бонды.

Показатели портфеля:

Сумма инвестиций: 500 тыс. EUR

Доходность (YTM) = 6,5%

Средний срок = 5 лет

Состав: корпоративные бонды, 100%

Купон в год = EUR 22 362,5

Рейтинги: один эмитент B, остальные BB и BB+.

Срок обращения бумаг: до 2028

Полный состав портфеля:

Jaguar Land Rover / Великобритания

PEMEX / Мексика

Credito Real / Мексика

SAPPI / ЮАР

South Africa / ЮАР

Расчёт финансового результата «на коленке»

Этот портфель платит 22 362 EUR в год купонами. Минус налоги (по ставке 13%) получаем 19 455 EUR, то есть 3,9% от вложенных 500 000 EUR будем получать ежегодно. Ещё минус комиссии посредника.

Портфель не вечен, мы его когда-нибудь продадим, поэтому я сделаю несколько допущений. Допустим, мы продадим его через 3 года. Допустим, бумаги на тот момент будут стоить столько же, сколько и сейчас (в реальности это невозможно, потому что одна из бумаг портфеля погашается по 100% в 2023 году, а сейчас стоит 94,5%). Но для простоты расчёта давайте допустим, что через 3 года мы продадим бумаги за то же, за что купили — 500 000 EUR. Чтобы понять, сколько мы заработали, нужно посчитать налог с валютной переоценки.

Расчёт валютной переоценки

Сейчас евро стоит 86,9 рублей. Допустим, через 3 года евро будет стоит 100 рублей. 500 000 х (100–86,9) х 0,13 = 851 500 руб (= 8 515 eur на момент продажи) — вот такой налог заплатим с валютной переоценки.

Итого

В итоге имеем за 3 года:

19 455 х 3 – 8 515 = 49 850 EUR

То есть 9,97% за 3 года в абсолюте.

В этом расчёте я разобрал один сценарий и сделал много допущений, чтобы показать логику расчёта финансового результата. В действительности сценариев огромное множество, а сам расчёт сложнее. Так, налог на валютную переоценку считается отдельно по каждой бумаге и сальдируется по налоговым базам, то есть сложностей много, а хочется всё упростить.

Конкретно этот сценарий я бы назвал умеренно пессимистичным. Крайне пессимистичным будет сценарий, при котором один из эмитентов допустит дефолт, например. В этом случае мы потеряем до 20% вложенных средств. Оптимистичным будет сценарий, при котором бумаги значительно вырастут в цене из-за общего снижения доходностей в евро, и мы заработаем больше 20% за три года. И ещё много разных сценариев.

Как всегда должен сказать, что сформировал этот портфель и привёл его расчёт в познавательных целях для квалифицированных инвесторов, это не инвестиционная рекомендация.

Какие ещё портфели хотите увидеть? Буду благодарен за вашу обратную связь на t.me/alfawealth_bot

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

Недавно пообещал составить портфель облигаций в евро, чтобы посмотреть, какую доходность можно сейчас получать — возвращаюсь с результатом. Думаю, будет полезно тем, у кого евро лежат на счету мёртвым грузом на текущих счетах.

Собрал портфель исключительно из корпоративных бондов, причём выбирал наиболее доходные. Получилась доходность к погашению 6,5% годовых в EUR — это верхняя граница доходности, которую можно получить, не уходя в откровенно плохое кредитное качество или в гибридные бонды.

Показатели портфеля:

Сумма инвестиций: 500 тыс. EUR

Доходность (YTM) = 6,5%

Средний срок = 5 лет

Состав: корпоративные бонды, 100%

Купон в год = EUR 22 362,5

Рейтинги: один эмитент B, остальные BB и BB+.

Срок обращения бумаг: до 2028

Полный состав портфеля:

Jaguar Land Rover / Великобритания

PEMEX / Мексика

Credito Real / Мексика

SAPPI / ЮАР

South Africa / ЮАР

Расчёт финансового результата «на коленке»

Этот портфель платит 22 362 EUR в год купонами. Минус налоги (по ставке 13%) получаем 19 455 EUR, то есть 3,9% от вложенных 500 000 EUR будем получать ежегодно. Ещё минус комиссии посредника.

Портфель не вечен, мы его когда-нибудь продадим, поэтому я сделаю несколько допущений. Допустим, мы продадим его через 3 года. Допустим, бумаги на тот момент будут стоить столько же, сколько и сейчас (в реальности это невозможно, потому что одна из бумаг портфеля погашается по 100% в 2023 году, а сейчас стоит 94,5%). Но для простоты расчёта давайте допустим, что через 3 года мы продадим бумаги за то же, за что купили — 500 000 EUR. Чтобы понять, сколько мы заработали, нужно посчитать налог с валютной переоценки.

Расчёт валютной переоценки

Сейчас евро стоит 86,9 рублей. Допустим, через 3 года евро будет стоит 100 рублей. 500 000 х (100–86,9) х 0,13 = 851 500 руб (= 8 515 eur на момент продажи) — вот такой налог заплатим с валютной переоценки.

Итого

В итоге имеем за 3 года:

19 455 х 3 – 8 515 = 49 850 EUR

То есть 9,97% за 3 года в абсолюте.

В этом расчёте я разобрал один сценарий и сделал много допущений, чтобы показать логику расчёта финансового результата. В действительности сценариев огромное множество, а сам расчёт сложнее. Так, налог на валютную переоценку считается отдельно по каждой бумаге и сальдируется по налоговым базам, то есть сложностей много, а хочется всё упростить.

Конкретно этот сценарий я бы назвал умеренно пессимистичным. Крайне пессимистичным будет сценарий, при котором один из эмитентов допустит дефолт, например. В этом случае мы потеряем до 20% вложенных средств. Оптимистичным будет сценарий, при котором бумаги значительно вырастут в цене из-за общего снижения доходностей в евро, и мы заработаем больше 20% за три года. И ещё много разных сценариев.

Как всегда должен сказать, что сформировал этот портфель и привёл его расчёт в познавательных целях для квалифицированных инвесторов, это не инвестиционная рекомендация.

Какие ещё портфели хотите увидеть? Буду благодарен за вашу обратную связь на t.me/alfawealth_bot

🔴 Дисклеймер — обязательно к прочтению: https://yangx.top/alfawealth/527

#примерпортфеля

Алексей Климюк, @alfawealth

{kind=link}

Если вы что-то пропустили

В выходной день представляю вашему вниманию #дайджест последних материалов моего канала — так вы точно не упустите ничего интересного. Итак, в хронологическом порядке:

Новости инвестиции в евробонды индонезийской компании Indika Enegry. Интересно ли инвестировать в разгар коронавируса в компанию-добытчика термального угля?

https://yangx.top/alfawealth/592

Обзор цен на популярные евробонды от трейдера Альфа-Капитал. 17 интересных евробондов со всего мира.

https://yangx.top/alfawealth/593

Мои мысли по поводу исторического максимума цены золота. То ли еще будет?

https://yangx.top/alfawealth/594

Печальные новости для Intel. Оперативный обзор компании от Димы Михайлова сразу после выхода отчета.

https://yangx.top/alfawealth/595

Интер РАО запускает опционную программу для менеджмента. Перспективы компании на 10 лет вперед и есть ли они?

https://yangx.top/alfawealth/605

Подробный разбор еврооблигации Nexa resources. Хотите доходность 5,4% в долларах?

https://yangx.top/alfawealth/606

Причины укрепления евро. Стоит ли за этим макроэкономическое обоснование или это рыночные флуктуации?

https://yangx.top/alfawealth/608

Актуальные идеи управляющего Эдуарда Харина по российскому рынку акций. Три лучших сектора для инвестиций и распределение активов в фонде акций РФ.

https://yangx.top/alfawealth/609

Обсуждаю тему предстоящих выборов в США с Вадимом Логиновым (директор по стратегическому развитию Альфа-Капитал).

https://yangx.top/alfawealth/610

Акции Intel: чего ожидать после падения? Подробный отчет на холодную голову от Василия Копосова.

https://yangx.top/alfawealth/611

Проблемы в Турции. Настало ли время выходить из суверенных бондов?

https://yangx.top/alfawealth/612

Топ-5 российских акций, которые покупает Альфа-Капитал. Конкретные компании и причины их покупок в фонд Альфа-Капитал.

https://yangx.top/alfawealth/613

Портфель бондов в ЕВРО. Полный состав и расчет финансового результата.

https://yangx.top/alfawealth/614

Пост будет обновляться каждые две недели, чтобы вам было удобно находить самые интересные материалы. Порекомендуйте канал друзьям-инвесторам, такой информации на русском языке больше нигде нет!

Алексей Климюк, @alfawealth

В выходной день представляю вашему вниманию #дайджест последних материалов моего канала — так вы точно не упустите ничего интересного. Итак, в хронологическом порядке:

Новости инвестиции в евробонды индонезийской компании Indika Enegry. Интересно ли инвестировать в разгар коронавируса в компанию-добытчика термального угля?

https://yangx.top/alfawealth/592

Обзор цен на популярные евробонды от трейдера Альфа-Капитал. 17 интересных евробондов со всего мира.

https://yangx.top/alfawealth/593

Мои мысли по поводу исторического максимума цены золота. То ли еще будет?

https://yangx.top/alfawealth/594

Печальные новости для Intel. Оперативный обзор компании от Димы Михайлова сразу после выхода отчета.

https://yangx.top/alfawealth/595

Интер РАО запускает опционную программу для менеджмента. Перспективы компании на 10 лет вперед и есть ли они?

https://yangx.top/alfawealth/605

Подробный разбор еврооблигации Nexa resources. Хотите доходность 5,4% в долларах?

https://yangx.top/alfawealth/606

Причины укрепления евро. Стоит ли за этим макроэкономическое обоснование или это рыночные флуктуации?

https://yangx.top/alfawealth/608

Актуальные идеи управляющего Эдуарда Харина по российскому рынку акций. Три лучших сектора для инвестиций и распределение активов в фонде акций РФ.

https://yangx.top/alfawealth/609

Обсуждаю тему предстоящих выборов в США с Вадимом Логиновым (директор по стратегическому развитию Альфа-Капитал).

https://yangx.top/alfawealth/610

Акции Intel: чего ожидать после падения? Подробный отчет на холодную голову от Василия Копосова.

https://yangx.top/alfawealth/611

Проблемы в Турции. Настало ли время выходить из суверенных бондов?

https://yangx.top/alfawealth/612

Топ-5 российских акций, которые покупает Альфа-Капитал. Конкретные компании и причины их покупок в фонд Альфа-Капитал.

https://yangx.top/alfawealth/613

Портфель бондов в ЕВРО. Полный состав и расчет финансового результата.

https://yangx.top/alfawealth/614

Пост будет обновляться каждые две недели, чтобы вам было удобно находить самые интересные материалы. Порекомендуйте канал друзьям-инвесторам, такой информации на русском языке больше нигде нет!

Алексей Климюк, @alfawealth

🇦🇷 Аргентина заключила сделку с кредиторами

22 апреля этого года Аргентина допустила технический дефолт, не выплатив очередной купон по своим суверенным облигациям. С тех пор правительство Аргентины вело переговоры с крупнейшими кредиторами, постепенно улучшая условия реструктуризации долгов, чтобы удовлетворить их требования (я уже писал об этом здесь).

На прошлой неделе стало известно, что стороны, наконец, договорились о финальных условиях, что поставило точку в затянувшемся споре, за которым лично я следил с большим интересом. Редко на рынке можно встретить такие высокие доходности по суверенным облигациям, поэтому было занятно, как портфельные управляющие отработают этот трейд.

🎙 Поговорил с Димой Дорофеевым по этому поводу:

— Расскажи о подробностях сделки, о чём договорились?

Правительство заключило сделку с кредиторами об обмене дефолтных выпусков облигаций на новые, взамен со страны будут сняты ограничения и она сможет вновь занимать так нужную ей валюту. Восстановительная стоимость облигаций в рамках сделки обмена составит около 54,5% от номинала. Подать поручения на обмен бумаг можно до 24 августа. А главное, что в рамках сделки инвесторы получат невыплаченные купоны и НКД с апреля месяца, что существенно поднимет доходность.

— Какие планы на бонды после сделки?

— Выход из аргентинского кризиса даст толчок к включению бумаг обратно во всевозможные индексы и фонды, а также к присвоению рейтинга от ведущих агентств до уровня В3/В-. Что увеличит стоимость суверенных бондов. Поэтому пока план немного подержать бонды и только затем продать.

— Какой вывод ваша команда сделала из этой истории?

— Часто бывает так, что самые рисковые сделки оказываются и самыми доходными. Только надо хорошо понимать этот риск. Некоторые из тех, кому мы покупали выпуски в марте-апреле, на самом дне, несколько с опаской смотрели на эти сделки, но заработали на них почти 100%. У нас было понимание, что ситуация не настолько плоха, насколько упали бонды, и мы оказались правы.

Мне кажется, ситуация с аргентинским долгом и то, как она решилась — хорошая иллюстрация понятия риск/профит. Парни сумели получить достойную компенсацию за взятый риск, но так бывает отнюдь не всегда. И также нужно помнить, что такие сделки должны быть ограничены по доле в общем портфеле.

Алексей Климюк, @alfawealth

22 апреля этого года Аргентина допустила технический дефолт, не выплатив очередной купон по своим суверенным облигациям. С тех пор правительство Аргентины вело переговоры с крупнейшими кредиторами, постепенно улучшая условия реструктуризации долгов, чтобы удовлетворить их требования (я уже писал об этом здесь).

На прошлой неделе стало известно, что стороны, наконец, договорились о финальных условиях, что поставило точку в затянувшемся споре, за которым лично я следил с большим интересом. Редко на рынке можно встретить такие высокие доходности по суверенным облигациям, поэтому было занятно, как портфельные управляющие отработают этот трейд.

🎙 Поговорил с Димой Дорофеевым по этому поводу:

— Расскажи о подробностях сделки, о чём договорились?

Правительство заключило сделку с кредиторами об обмене дефолтных выпусков облигаций на новые, взамен со страны будут сняты ограничения и она сможет вновь занимать так нужную ей валюту. Восстановительная стоимость облигаций в рамках сделки обмена составит около 54,5% от номинала. Подать поручения на обмен бумаг можно до 24 августа. А главное, что в рамках сделки инвесторы получат невыплаченные купоны и НКД с апреля месяца, что существенно поднимет доходность.

— Какие планы на бонды после сделки?

— Выход из аргентинского кризиса даст толчок к включению бумаг обратно во всевозможные индексы и фонды, а также к присвоению рейтинга от ведущих агентств до уровня В3/В-. Что увеличит стоимость суверенных бондов. Поэтому пока план немного подержать бонды и только затем продать.

— Какой вывод ваша команда сделала из этой истории?

— Часто бывает так, что самые рисковые сделки оказываются и самыми доходными. Только надо хорошо понимать этот риск. Некоторые из тех, кому мы покупали выпуски в марте-апреле, на самом дне, несколько с опаской смотрели на эти сделки, но заработали на них почти 100%. У нас было понимание, что ситуация не настолько плоха, насколько упали бонды, и мы оказались правы.

Мне кажется, ситуация с аргентинским долгом и то, как она решилась — хорошая иллюстрация понятия риск/профит. Парни сумели получить достойную компенсацию за взятый риск, но так бывает отнюдь не всегда. И также нужно помнить, что такие сделки должны быть ограничены по доле в общем портфеле.

Алексей Климюк, @alfawealth

{kind=link}

Что стоит за индексами PMI?

В июле вышли индексы деловой активности по разным странам. Как обычно, кто-то ждёт улучшения деловой активности, кто-то — ухудшения. Какой общий тренд и о чём эти данные говорят — непонятно.

🎙 Поговорил с Владимиром Брагиным на эту тему, и вот что он рассказал:

«PMI — это, фактически, опрос менеджеров по закупкам. Их спрашивают: ваша компания собирается увеличивать найм или уменьшать найм, увеличивать выпуск или уменьшать выпуск и так далее. Менеджеры отвечают, ответы записывают, сводят анкеты в статистику.

PMI называют опережающим индикатором, потому что людей спрашивают о будущем. Но по факту мы получаем информацию о том, что происходит именно сейчас, потому что если ситуация в секторе начинает ухудшаться — ухудшаются и ожидания.

Во всех странах, где пик коронавируса еще не пройден, PMI ниже 50. Там, где пик пройден, PMI подскакивает на позитивных ожиданиях, потому что люди выходят на работу, открываются организации и так далее.

Следующий этап: PMI начинает снижаться, потому что всем становится понятно, что экономика не будет расти быстро, что восстановление займет не месяц и не два, а гораздо больше. Затем приходят какие-нибудь позитивные данные, и индекс опять растет. Получается, мы сейчас видим волны PMI, похожие волны мы видели во все предыдущие кризисы».

Добавлю от себя пару мыслей по PMI.

С позиции крупного инвестдома, PMI — фактор принятия инвестиционных решений. Вот как их принимают: собирают инвесткомитет, сталкивают за одним столом макроэкономистов, отраслевых аналитиков и управляющих. Они спорят, доказывают свои позиции, в результате получают решение, которое учитывает и динамику PMI, и ВВП, и ставки, и другие факторы. Чем проще инвестдом, тем меньше таких факторов принимается во внимание.

С позиции частного инвестора всё выглядит иначе. Если у вас есть хорошая инвестидея и вы понимаете, на чём хотите заработать, то разве вы будете смотреть на PMI? Уверен, для большинства PMI не будет решающим фактором, от него не будет зависеть ваше конечное инвестрешение.

Алексей Климюк, @alfawealth

В июле вышли индексы деловой активности по разным странам. Как обычно, кто-то ждёт улучшения деловой активности, кто-то — ухудшения. Какой общий тренд и о чём эти данные говорят — непонятно.

🎙 Поговорил с Владимиром Брагиным на эту тему, и вот что он рассказал:

«PMI — это, фактически, опрос менеджеров по закупкам. Их спрашивают: ваша компания собирается увеличивать найм или уменьшать найм, увеличивать выпуск или уменьшать выпуск и так далее. Менеджеры отвечают, ответы записывают, сводят анкеты в статистику.

PMI называют опережающим индикатором, потому что людей спрашивают о будущем. Но по факту мы получаем информацию о том, что происходит именно сейчас, потому что если ситуация в секторе начинает ухудшаться — ухудшаются и ожидания.

Во всех странах, где пик коронавируса еще не пройден, PMI ниже 50. Там, где пик пройден, PMI подскакивает на позитивных ожиданиях, потому что люди выходят на работу, открываются организации и так далее.

Следующий этап: PMI начинает снижаться, потому что всем становится понятно, что экономика не будет расти быстро, что восстановление займет не месяц и не два, а гораздо больше. Затем приходят какие-нибудь позитивные данные, и индекс опять растет. Получается, мы сейчас видим волны PMI, похожие волны мы видели во все предыдущие кризисы».

Добавлю от себя пару мыслей по PMI.

С позиции крупного инвестдома, PMI — фактор принятия инвестиционных решений. Вот как их принимают: собирают инвесткомитет, сталкивают за одним столом макроэкономистов, отраслевых аналитиков и управляющих. Они спорят, доказывают свои позиции, в результате получают решение, которое учитывает и динамику PMI, и ВВП, и ставки, и другие факторы. Чем проще инвестдом, тем меньше таких факторов принимается во внимание.

С позиции частного инвестора всё выглядит иначе. Если у вас есть хорошая инвестидея и вы понимаете, на чём хотите заработать, то разве вы будете смотреть на PMI? Уверен, для большинства PMI не будет решающим фактором, от него не будет зависеть ваше конечное инвестрешение.

Алексей Климюк, @alfawealth

{kind=link}

FAANG’и станут ещё больше

С момента «коронавирусного дна» 23 марта:

Facebook +73%

Amazon +62%

Apple +95%

Netflix +48%

Google +40%

Вы видите, как сильно выросли FAANG’и после мартовского обвала. Но, кажется, у рынка нет сомнений в продолжении их роста, и причин для этого много. Но если не говорить о последней яркой отчётности фангов, о накачке экономики деньгами (о которой я недавно писал) и прочем, есть ещё один важный тренд, который указывают на продолжение роста их капитализации.

Этот тренд в следующем — структура рынка технологических компаний меняется в сторону укрупнения самых крупных участников рынка, а не в сторону увеличения конкуренции.

FAANG’и практикуют выкуп за любые деньги те компании, которые могли бы со временем стать такими же крупными. Яркий пример такой политики — покупка фэйсбуком инстаграма и вотсапа или покупка гуглом ютьюба. Более того, есть инвесторы, которые оценивают потенциал технологических компаний быть купленными какой-либо корпорацией, собирают портфель наиболее перспективных из них и на этом строят свою стратегию.

К тому же FAANG’и достаточно успешно борются с антимонопольщиками. Можно вспомнить пример с 3% налогом с выручки ведущих IT-гигантов, которые Европа обсуждает с 2018 года, но так и не смогла ввести повсеместно. FAANG’и тратят на суды, лучших юристов и лоббистов с десяток миллиардов долларов. Есть ощущение, что они закладывают в бюджет даже потенциальные антимонопольные штрафы, поэтому они перестают быть для них неожиданностью.

Слишком уж сильный вес набрали эти корпорации. И, кажется, по своему влиянию они больше, чем многие страны мира.

Алексей Климюк, @alfawealth

С момента «коронавирусного дна» 23 марта:

Facebook +73%

Amazon +62%

Apple +95%

Netflix +48%

Google +40%

Вы видите, как сильно выросли FAANG’и после мартовского обвала. Но, кажется, у рынка нет сомнений в продолжении их роста, и причин для этого много. Но если не говорить о последней яркой отчётности фангов, о накачке экономики деньгами (о которой я недавно писал) и прочем, есть ещё один важный тренд, который указывают на продолжение роста их капитализации.

Этот тренд в следующем — структура рынка технологических компаний меняется в сторону укрупнения самых крупных участников рынка, а не в сторону увеличения конкуренции.

FAANG’и практикуют выкуп за любые деньги те компании, которые могли бы со временем стать такими же крупными. Яркий пример такой политики — покупка фэйсбуком инстаграма и вотсапа или покупка гуглом ютьюба. Более того, есть инвесторы, которые оценивают потенциал технологических компаний быть купленными какой-либо корпорацией, собирают портфель наиболее перспективных из них и на этом строят свою стратегию.

К тому же FAANG’и достаточно успешно борются с антимонопольщиками. Можно вспомнить пример с 3% налогом с выручки ведущих IT-гигантов, которые Европа обсуждает с 2018 года, но так и не смогла ввести повсеместно. FAANG’и тратят на суды, лучших юристов и лоббистов с десяток миллиардов долларов. Есть ощущение, что они закладывают в бюджет даже потенциальные антимонопольные штрафы, поэтому они перестают быть для них неожиданностью.

Слишком уж сильный вес набрали эти корпорации. И, кажется, по своему влиянию они больше, чем многие страны мира.

Алексей Климюк, @alfawealth

{kind=link}

Изменения в налогообложении нефтяных компаний

Судя по всему, грядут изменения в налогообложении нефтяного сектора. С 1 января 2019 года начала работать система НДД (налог на дополнительный доход с добычи углеводородов). Налоги стали удерживать не с объемов добытой нефти, а с денежного потока. Эта система задумывалась для того, чтобы нефтяные компании увеличили инвестиции, но спустя время стало очевидно, что инвестиции не выросли, зато выросли доходы нефтяников и дивидендные выплаты, при этом доходы бюджета снизились.

Если до коронавируса с этим можно было мириться, то теперь, когда резко упали доходы бюджета, правительство совсем по-другому смотрит на НДД. Два месяца назад замминистра финансов Алексей Сазанов в интервью Reuters заявил, что НДД — «самая большая ошибка за всё время работы в Минфине».

Я попросил Эдуарда Харина (это наш портфельный управляющий) дать свою оценку ситуации:

«Разговоры со стороны государства о пересмотре НДД мы оцениваем как негативно влияющие на нефтяной сектор. Государство посчитало, что недополучило в прошлом году 200 миллиардов налогов, и в этом году негативная динамика продолжится. Посыл такой, что неправильно договорились и поэтому давайте передоговариваться. Это негатив для нефтегазового сектора, потому что снова меняются правила игры. У правительства стоит задача, чтобы в 2021-2022 году максимально свести доходы бюджета с расходами и к 2023 году выйти на бездефицитный бюджет. Это называется бюджетная консолидация, и о ней заговорили уже сейчас, когда кризис еще не окончен. То есть макроэкономическая стабильность важнее, чем экономический рост. И налоги нефтяников — хороший вариант пополнения бюджета.

Я не думаю, что доберутся до металлургов, потому что их выручка по сравнению с нефтяниками выглядит, условно, как 1 к 10. К тому же нельзя просто взять и существенно увеличить налоги/сборы для всех металлургических предприятий, потому что кто-то из них может этого не пережить. И к золотодобытчикам не придут по тем же причинам, потенциальные сборы слишком малы для сокращения дефицита бюджета.

Среди нефтяников наиболее уязвимой в случае отмены НДД может быть Газпромнефть, поэтому мы сокращали на прошлой неделе свои позиции в этой бумаге.

Резюмируя, нефтяной сектор нам по-прежнему не кажется привлекательным, поэтому его доля в фонде ниже индекса. По итогам отчётов за третий квартал дивидендные доходности по итогам 6-9 месяцев могут быть ниже консенсуса, что может привести к дерейтингу нефтяных компаний. При этом золотодобытчики и металлурги могут чувствовать себя заметно лучше по тем причинам, что я ранее озвучил».

Очевидно, российский рынок именно потому и торгуется так низко по P/E, что у нас часто меняются правила игры. С другой стороны, наш рынок очень молодой и нет смысла требовать от него стабильности, которую демонстрируют развитые рынки.

Алексей Климюк, @alfawealth

Судя по всему, грядут изменения в налогообложении нефтяного сектора. С 1 января 2019 года начала работать система НДД (налог на дополнительный доход с добычи углеводородов). Налоги стали удерживать не с объемов добытой нефти, а с денежного потока. Эта система задумывалась для того, чтобы нефтяные компании увеличили инвестиции, но спустя время стало очевидно, что инвестиции не выросли, зато выросли доходы нефтяников и дивидендные выплаты, при этом доходы бюджета снизились.

Если до коронавируса с этим можно было мириться, то теперь, когда резко упали доходы бюджета, правительство совсем по-другому смотрит на НДД. Два месяца назад замминистра финансов Алексей Сазанов в интервью Reuters заявил, что НДД — «самая большая ошибка за всё время работы в Минфине».

Я попросил Эдуарда Харина (это наш портфельный управляющий) дать свою оценку ситуации:

«Разговоры со стороны государства о пересмотре НДД мы оцениваем как негативно влияющие на нефтяной сектор. Государство посчитало, что недополучило в прошлом году 200 миллиардов налогов, и в этом году негативная динамика продолжится. Посыл такой, что неправильно договорились и поэтому давайте передоговариваться. Это негатив для нефтегазового сектора, потому что снова меняются правила игры. У правительства стоит задача, чтобы в 2021-2022 году максимально свести доходы бюджета с расходами и к 2023 году выйти на бездефицитный бюджет. Это называется бюджетная консолидация, и о ней заговорили уже сейчас, когда кризис еще не окончен. То есть макроэкономическая стабильность важнее, чем экономический рост. И налоги нефтяников — хороший вариант пополнения бюджета.

Я не думаю, что доберутся до металлургов, потому что их выручка по сравнению с нефтяниками выглядит, условно, как 1 к 10. К тому же нельзя просто взять и существенно увеличить налоги/сборы для всех металлургических предприятий, потому что кто-то из них может этого не пережить. И к золотодобытчикам не придут по тем же причинам, потенциальные сборы слишком малы для сокращения дефицита бюджета.

Среди нефтяников наиболее уязвимой в случае отмены НДД может быть Газпромнефть, поэтому мы сокращали на прошлой неделе свои позиции в этой бумаге.

Резюмируя, нефтяной сектор нам по-прежнему не кажется привлекательным, поэтому его доля в фонде ниже индекса. По итогам отчётов за третий квартал дивидендные доходности по итогам 6-9 месяцев могут быть ниже консенсуса, что может привести к дерейтингу нефтяных компаний. При этом золотодобытчики и металлурги могут чувствовать себя заметно лучше по тем причинам, что я ранее озвучил».

Очевидно, российский рынок именно потому и торгуется так низко по P/E, что у нас часто меняются правила игры. С другой стороны, наш рынок очень молодой и нет смысла требовать от него стабильности, которую демонстрируют развитые рынки.

Алексей Климюк, @alfawealth

{kind=link}

Аукцион размещения ОФЗ провалился

В последнее время аукционы по размещению ОФЗ проходят довольно слабо. Если на более консервативные выпуски спрос ещё присутствует, то разместить более рискованные заметно сложнее. И даже если инвесторы идут в размещение – они запрашивают заметную премию ко вторичному рынку.

🎙 Почему Минфину РФ тяжело занимать деньги и как прошло сегодняшнее размещение, я спросил у Евгения Жорниста.

«Сегодня Минфин хотел размещать только один защитный выпуск – флоутер 24 года погашения. Но аукцион признан несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен.

Проблемы спроса вызваны ограниченными ресурсами и аппетитами локальных участников. При этом если раньше до половины размещений выкупали нерезиденты, то в этом году они планомерно сокращают свою долю в рублевых гособлигациях. По итогам июля она уже снизилась до уровня 28,9% с 34,9% на начало марта. Стоит, безусловно отметить, что это глобальная тенденция, а не только российская. Мы наблюдаем общее сокращение вложений в развивающиеся рынки.

Давление оказывается и со стороны предложения. В этом году ожидается большой дефицит бюджета, который Минфин планирует в значительной части финансировать именно за счет заимствований. Так, план заимствований на 3 квартал составляет впечатляющие 1 трлн рублей. План на 4 квартал должен и вовсе стать беспрецедентным.

Несмотря на большую потребность, налицо нежелание Минфина давать существенную премию на размещениях. Ведомство не готово занимать «любой ценой». Это может напротив поддерживать рынок.

Кроме того, снижение ставки Банком России должно поддерживать рынок. Тем самым удешевляются деньги для российских банков, что делает инвестиции в ОФЗ для них более привлекательными».

Похоже, что Минфин ищет баланс между тем, чтобы всё же занять денег и тем, чтобы не сделать это слишком дорого. И пока не нашёл.

ОФЗ всё ещё дают премию к депозитам, но ещё большую премию дают корпоративные облигации, поэтому на них управляющие делают сейчас основной акцент. У многих частных инвесторов ещё свежи «фантомные боли», когда ОФЗ давали 10% годовых и выше, но увы, они далеко позади, выбираем из того, что есть в моменте.

Алексей Климюк, @alfawealth

В последнее время аукционы по размещению ОФЗ проходят довольно слабо. Если на более консервативные выпуски спрос ещё присутствует, то разместить более рискованные заметно сложнее. И даже если инвесторы идут в размещение – они запрашивают заметную премию ко вторичному рынку.

🎙 Почему Минфину РФ тяжело занимать деньги и как прошло сегодняшнее размещение, я спросил у Евгения Жорниста.

«Сегодня Минфин хотел размещать только один защитный выпуск – флоутер 24 года погашения. Но аукцион признан несостоявшимся в связи с отсутствием заявок по приемлемым уровням цен.

Проблемы спроса вызваны ограниченными ресурсами и аппетитами локальных участников. При этом если раньше до половины размещений выкупали нерезиденты, то в этом году они планомерно сокращают свою долю в рублевых гособлигациях. По итогам июля она уже снизилась до уровня 28,9% с 34,9% на начало марта. Стоит, безусловно отметить, что это глобальная тенденция, а не только российская. Мы наблюдаем общее сокращение вложений в развивающиеся рынки.

Давление оказывается и со стороны предложения. В этом году ожидается большой дефицит бюджета, который Минфин планирует в значительной части финансировать именно за счет заимствований. Так, план заимствований на 3 квартал составляет впечатляющие 1 трлн рублей. План на 4 квартал должен и вовсе стать беспрецедентным.

Несмотря на большую потребность, налицо нежелание Минфина давать существенную премию на размещениях. Ведомство не готово занимать «любой ценой». Это может напротив поддерживать рынок.

Кроме того, снижение ставки Банком России должно поддерживать рынок. Тем самым удешевляются деньги для российских банков, что делает инвестиции в ОФЗ для них более привлекательными».

Похоже, что Минфин ищет баланс между тем, чтобы всё же занять денег и тем, чтобы не сделать это слишком дорого. И пока не нашёл.

ОФЗ всё ещё дают премию к депозитам, но ещё большую премию дают корпоративные облигации, поэтому на них управляющие делают сейчас основной акцент. У многих частных инвесторов ещё свежи «фантомные боли», когда ОФЗ давали 10% годовых и выше, но увы, они далеко позади, выбираем из того, что есть в моменте.

Алексей Климюк, @alfawealth

Ситуация на рынке жилья и потенциал роста девелоперов

Многие наверняка заметили рост цен на жильё. Цены на новостройки в Москве в первом полугодии увеличились на 4%, а в Новой Москве — на 10%. Также рост на 12-15% зафиксирован в Сочи, Туле, Улан-Удэ, Тюмени и Кемерово.

Как же так? Почему цены растут при сильнейшем падении экономики и реальных доходов людей? Поговорили об этом с Эдуардом Хариным и заодно обсудили акции девелоперов:

«У девелоперов хороший результат в сравнении с индексом, и в текущей ситуации они выглядят привлекательно. Что несколько смущает — пошла раскорреляция между рынком первичной недвижимости и рынком вторичной недвижимости.

Исторически вторичка стоила дороже первички по понятным причинам — сразу въехали и живёте, нет риска застройщика и так далее. Сейчас же ситуация поменялась. Недавно выступал замминистра финансов Моисеев, который сказал, что мы можем надуть на рынке ипотеки (читай недвижимости) пузырь. Это связано с субсидированием ставок и фактически через них девелоперов.

На финансовое состояние застройщиков поддержка, конечно, влияет положительно. Но нужно внимательно оценивать, что будет после ее окончания в сентябре-октябре. Потому что сейчас средняя по рынку ставка ипотеки — это 7,5-8%, а при помощи госпрограммы вы можете купить первичку у застройщика на 2-3% дешевле.

Если эта программа будет продолжена, то это будет очень положительно для девелоперов, однако из-за дефицита бюджета у меня нет уверенности, что финансирование может быть продолжено теми темпами».

По поводу роста цен, думаю, что он очень ограничен и конечен даже в том случае, если правительство продолжит финансировать ипотечную ставку. С таким падением реальных доходов и неопределенности до пузыря всё же ещё далеко.

А вы заметили рост цен на недвижимость?

Алексей Климюк, @alfawealth

Многие наверняка заметили рост цен на жильё. Цены на новостройки в Москве в первом полугодии увеличились на 4%, а в Новой Москве — на 10%. Также рост на 12-15% зафиксирован в Сочи, Туле, Улан-Удэ, Тюмени и Кемерово.

Как же так? Почему цены растут при сильнейшем падении экономики и реальных доходов людей? Поговорили об этом с Эдуардом Хариным и заодно обсудили акции девелоперов:

«У девелоперов хороший результат в сравнении с индексом, и в текущей ситуации они выглядят привлекательно. Что несколько смущает — пошла раскорреляция между рынком первичной недвижимости и рынком вторичной недвижимости.

Исторически вторичка стоила дороже первички по понятным причинам — сразу въехали и живёте, нет риска застройщика и так далее. Сейчас же ситуация поменялась. Недавно выступал замминистра финансов Моисеев, который сказал, что мы можем надуть на рынке ипотеки (читай недвижимости) пузырь. Это связано с субсидированием ставок и фактически через них девелоперов.

На финансовое состояние застройщиков поддержка, конечно, влияет положительно. Но нужно внимательно оценивать, что будет после ее окончания в сентябре-октябре. Потому что сейчас средняя по рынку ставка ипотеки — это 7,5-8%, а при помощи госпрограммы вы можете купить первичку у застройщика на 2-3% дешевле.

Если эта программа будет продолжена, то это будет очень положительно для девелоперов, однако из-за дефицита бюджета у меня нет уверенности, что финансирование может быть продолжено теми темпами».

По поводу роста цен, думаю, что он очень ограничен и конечен даже в том случае, если правительство продолжит финансировать ипотечную ставку. С таким падением реальных доходов и неопределенности до пузыря всё же ещё далеко.

А вы заметили рост цен на недвижимость?

Алексей Климюк, @alfawealth

{kind=link}

🇲🇽 Анализ мексиканской лизинговой компании MEGA

Мои коллеги в Альфе провели конф колл с основным бенефициаром (Guillermo Romo) и финдиром (Ignacio Gonzalez) мексиканской MEGA, которая в феврале разместила бонд с огромным купоном 8,25% в USD — писал об этом здесь. Сейчас бонд даёт доходность к погашению 11,5% годовых в USD и стоит около 88% номинала, поэтому интересно, что происходит с компанией.

Делюсь основными тезисами конф колла:

📌 У компании кэша $100 миллионов, при этом в течение ближайшего года ей нужно будет выплатить лишь $53 миллиона. Половина из них — это банковский кредит, который с большой вероятностью будет пролонгирован.

📌 NPL (просроченные кредиты) оказались на уровне 2,1% (в 2019 году они были на уровне 1,9%) – это достаточно устойчивый уровень, учитывая состояние рынка за предшествующий период. Покрытие NPL резервами было на уровне 90%.

📌 Только 11% заёмщиков Mega во 2 квартале попросили изменений условий обслуживания кредитов. Чаще всего Mega давала таким заёмщикам паузу в выплатах с переносом платежей на конец периода действия контракта.

📌 В апреле-мае компания воспользовалась рыночной конъюнктурой для выкупа собственных бондов на $19 млн, что привело к дополнительной прибыли в ~$6,2 млн (напомню, в середине апреля её бонды стоили 60% номинала).

📌 Чистая прибыль выросла на 56% год к году, что в основном связано с результатом от выкупа бондов.

📌 Выдача новых кредитов сократилась почти на 30%, однако это связано с заключением в 4 квартале 2019 года крупного госконтракта, который оказал влияние на баланс.

Вывод управляющих — они продолжат держать бонды Меги в портфеле, потому что видят в них хорошее соотношение риска и доходности. Компания проводит разумную кредитную политику, страхует почти все контракты, а всё оборудование принадлежит компании до момент полного выкупа клиентом.

Моё мнение — придерживайтесь диверсификации. В наших управляемых фондах и портфелях эти бонды закуплены лишь на 2-4%. Как бы не нахваливал бенефициар свою компанию, а всякое случается.

Алексей Климюк, @alfawealth

Мои коллеги в Альфе провели конф колл с основным бенефициаром (Guillermo Romo) и финдиром (Ignacio Gonzalez) мексиканской MEGA, которая в феврале разместила бонд с огромным купоном 8,25% в USD — писал об этом здесь. Сейчас бонд даёт доходность к погашению 11,5% годовых в USD и стоит около 88% номинала, поэтому интересно, что происходит с компанией.

Делюсь основными тезисами конф колла:

📌 У компании кэша $100 миллионов, при этом в течение ближайшего года ей нужно будет выплатить лишь $53 миллиона. Половина из них — это банковский кредит, который с большой вероятностью будет пролонгирован.

📌 NPL (просроченные кредиты) оказались на уровне 2,1% (в 2019 году они были на уровне 1,9%) – это достаточно устойчивый уровень, учитывая состояние рынка за предшествующий период. Покрытие NPL резервами было на уровне 90%.

📌 Только 11% заёмщиков Mega во 2 квартале попросили изменений условий обслуживания кредитов. Чаще всего Mega давала таким заёмщикам паузу в выплатах с переносом платежей на конец периода действия контракта.

📌 В апреле-мае компания воспользовалась рыночной конъюнктурой для выкупа собственных бондов на $19 млн, что привело к дополнительной прибыли в ~$6,2 млн (напомню, в середине апреля её бонды стоили 60% номинала).

📌 Чистая прибыль выросла на 56% год к году, что в основном связано с результатом от выкупа бондов.

📌 Выдача новых кредитов сократилась почти на 30%, однако это связано с заключением в 4 квартале 2019 года крупного госконтракта, который оказал влияние на баланс.

Вывод управляющих — они продолжат держать бонды Меги в портфеле, потому что видят в них хорошее соотношение риска и доходности. Компания проводит разумную кредитную политику, страхует почти все контракты, а всё оборудование принадлежит компании до момент полного выкупа клиентом.

Моё мнение — придерживайтесь диверсификации. В наших управляемых фондах и портфелях эти бонды закуплены лишь на 2-4%. Как бы не нахваливал бенефициар свою компанию, а всякое случается.

Алексей Климюк, @alfawealth

{kind=link}

Баланс рисков в Турции всё ещё плохой

Продолжаю тему прошлой недели. Сегодня курс USD/TRY взлетел до исторического максимума 7,37 — никогда ещё турецкая лира не была так слаба.

Я взял короткий апдейт по ситуации у Игоря Тарана (наш портфельный управляющий):

«В последние дни в турецких бумагах наблюдается рост. ЦБ Турции ужесточил нормы резервирования для банков, сократив поток выдачи кредитов в лире, закрыл окно для дешёвого финансирования банков, тем самым эффективная ставка для банков выросла на 1,5%.

Это правильные действия, но с учетом выросшего дисбаланса в банковской системе, мы считаем, что их недостаточно. Нужны шаги в сторону изменения политики правительства и монетарных властей, направленные на повышение финансовой устойчивости страны, даже если это идёт вразрез с экономическим ростом. Конечно, на фоне низких ставок в мире доходности турецких бумаг выглядят очень привлекательно, однако нельзя исключать, что рынок ещё протестирует устойчивость финансовой системы Турции.

Мы не ждём волны дефолтов в Турции, но отмечаем, что в ближайшие месяцы страну может заметно «потрясти», особенно если рост на глобальных рынках остановится на некоторое время».