🔴 Каналы о фондах Альфа-Капитал

Друзья, в этом канале я пишу о своих наблюдениях за рынком, о работе в Альфе, часто делюсь внутренней аналитикой и всё такое.

Но мало кто знает, что есть ещё два канала, в которые я пишу. Это каналы про конкретные продукты Альфа-Капитала — пора о них рассказать.

1️⃣ t.me/street_retail — канал о фондах street-retail недвижимости #ЗПИФы_недвижимости

Предыстория:

В прошлом году коллеги из департамента альтернативных инвестиций предложили создать фонд арендной недвижимости. Идея простая: собираем деньги от инвесторов, покупаем на них объекты недвижимости, на которых сидит «Пятёрочка», доходы выводим инвесторам, доходность выше, чем по корпоративным облигациям и депозитам. Уже тогда очевидно было, что идея очень крутая. И как только инфа о запуске фонда появилась в прессе, посыпались вопросы от клиентов. Тут я подумал, что нужен отдельный канал, чтобы отвечать на вопросы.

По сути, весь канал — это ответы на вопросы клиентов и новости. Клиент задал вопрос → я написал ответ и скопировал в канал. Купили новый объект → написал пост. Провели оценку объекта → написал пост. Собрали деньги → написал пост. Так это работает.

2️⃣ t.me/alfacapital_ETF — канал о биржевых фондах Альфа-Капитал, которые можно купить через брокера

Как появился канал?

В начале июня мой коллега портфельный управляющий Евгений Жорнист запустил первый в России биржевой фонд с активным управлением портфелем #БПИФ_Управляемые_облигации.

Понимаете, в чём фишка?

Обычно все биржевые фонды — пассивные, потому что повторяют индекс. А этот фонд целиком управляется нашей командой и не зависит от каких-то индексов. И я создал канал, чтобы объяснить, как это работает, как управляется. Пока инфы мало, но буду развивать.

Кстати, я ищу человека, который будет помогать вести этот канал. Нужно прекрасно разбираться в биржевых фондах, уметь писать и ключевое — инвестировать.

Пишите на @alfawealth_team, будем знакомиться.

🏁 Резюмируя, здесь я буду репостить самые интересные посты из этих каналов. Но если хотите про продукты почитать подробно, то рекомендую подписаться на эти каналы — за качество материалов я в ответе.

Алексей Климюк, @alfawealth

Друзья, в этом канале я пишу о своих наблюдениях за рынком, о работе в Альфе, часто делюсь внутренней аналитикой и всё такое.

Но мало кто знает, что есть ещё два канала, в которые я пишу. Это каналы про конкретные продукты Альфа-Капитала — пора о них рассказать.

1️⃣ t.me/street_retail — канал о фондах street-retail недвижимости #ЗПИФы_недвижимости

Предыстория:

В прошлом году коллеги из департамента альтернативных инвестиций предложили создать фонд арендной недвижимости. Идея простая: собираем деньги от инвесторов, покупаем на них объекты недвижимости, на которых сидит «Пятёрочка», доходы выводим инвесторам, доходность выше, чем по корпоративным облигациям и депозитам. Уже тогда очевидно было, что идея очень крутая. И как только инфа о запуске фонда появилась в прессе, посыпались вопросы от клиентов. Тут я подумал, что нужен отдельный канал, чтобы отвечать на вопросы.

По сути, весь канал — это ответы на вопросы клиентов и новости. Клиент задал вопрос → я написал ответ и скопировал в канал. Купили новый объект → написал пост. Провели оценку объекта → написал пост. Собрали деньги → написал пост. Так это работает.

2️⃣ t.me/alfacapital_ETF — канал о биржевых фондах Альфа-Капитал, которые можно купить через брокера

Как появился канал?

В начале июня мой коллега портфельный управляющий Евгений Жорнист запустил первый в России биржевой фонд с активным управлением портфелем #БПИФ_Управляемые_облигации.

Понимаете, в чём фишка?

Обычно все биржевые фонды — пассивные, потому что повторяют индекс. А этот фонд целиком управляется нашей командой и не зависит от каких-то индексов. И я создал канал, чтобы объяснить, как это работает, как управляется. Пока инфы мало, но буду развивать.

Кстати, я ищу человека, который будет помогать вести этот канал. Нужно прекрасно разбираться в биржевых фондах, уметь писать и ключевое — инвестировать.

Пишите на @alfawealth_team, будем знакомиться.

🏁 Резюмируя, здесь я буду репостить самые интересные посты из этих каналов. Но если хотите про продукты почитать подробно, то рекомендую подписаться на эти каналы — за качество материалов я в ответе.

Алексей Климюк, @alfawealth

Forwarded from Биржевые фонды Альфа-Капитал

⚖️ В чем разница между активными и пассивными БПИФ-ами?

1. Технические ограничения

Цель любого БПИФ-а — следовать за выбранным бенчмарком, показывая ту же доходность с минимальным отклонением.

В пассивно управляемых БПИФ-ах ребалансировка портфеля происходит обычно раз в квартал, потому что раз в квартал меняется структура бенчмарка. Продажа и покупка активов в таком фонде обусловлена техническим требованием фонда следовать бенчмарку, а не инвестиционной привлекательностью активов.

В активно управляемом БПИФ-е #AKMB роль бенчмарка, за которым следует фонд, выполняет индикатор, составленный Альфа-Капиталом. Поэтому фонд покупает и продаёт бумаги ровно тогда, когда того требует рыночная ситуация, а не из-за технических требований.

2. Принципы выбора бумаг

По каким принципам в активные и пассивные фонды покупают бумаги?

Пассивные фонды. В фондовый индекс включаются те ценные бумаги, которые соответствуют ряду методологических критериев, установленных для конкретного индекса: отрасль, география, капитализация компании, ликвидность, рейтинги кредитных агентств и др. Оператор индекса не оценивает инвестиционную привлекательность активов, он лишь составляет набор бумаг, выбранных по определенному принципу — подходит по метрикам или не подходит.

Активные фонды. Портфель базового индикатора фонда #AKMB определяется управляющим. А для управляющего инвестиционная привлекательность актива — главный критерий, чтобы купить его в фонд. Управляющий активно управляемого фонда приобретает недооценённые бумаги и избавляется от переоценённых.

3. Реинвестирование купонов

В пассивных биржевых фондах все купоны, полученные от облигаций, реинвестируются в такой же набор облигаций. Пассивный фонд обязан распределять все купоны пропорционально составу индекса, это техническое требование пассивного фонда.

В активном фонде #AKMB управляющий инвестирует купоны только в наиболее перспективные бумаги, которые выбирает на основе глубокого анализа рынка. У портфельного управляющего нет обязанности реинвестировать купоны в какой-то конкретный набор бумаг.

4. Участие в первичных размещениях

Часто после размещения облигации растут в цене. Если облигацию купить на размещении, можно хорошо заработать.

Если портфельный управляющий активно управляемого фонда #AKMB заметит интересное размещение, он в нём поучаствует. Он может купить в фонд новые облигации на размещении по номинальной стоимости.

В пассивных биржевых фондах отсутствует возможность покупать облигации на размещении. Чаще всего облигации включаются в индексы лишь тогда, когда их цена уже выросла после размещения, а инвестиционная привлекательность снизилась или исчезла.

5. Возможность получения доходности выше рынка

Пассивный биржевой фонд всегда отстаёт от своего индекса на доли процента. Причин отставания много, одна из них — фонд взимает комиссию. Именно поэтому инвесторы выбирают среди пассивных биржевых фондов те, которые по динамике лучше всего повторяют индекс, часто ими становятся фонды с минимальными комиссиями. Таким образом, пассивный фонд не может обогнать рынок, его задача — следовать рынку.

Главная задача активного биржевого фонда #AKMB — обогнать рынок. Чтобы обогнать рынок, управляющая компания привлекает лучших портфельных управляющих, узкопрофильных аналитиков и макроэкономистов.

Получается, инвестор может выбрать, что ему ближе — следовать рынку или доверить деньги профессионалам, чтобы они попытались этот рынок обогнать.

#AKMB #AKNX #AKEU #AKSP

1. Технические ограничения

Цель любого БПИФ-а — следовать за выбранным бенчмарком, показывая ту же доходность с минимальным отклонением.

В пассивно управляемых БПИФ-ах ребалансировка портфеля происходит обычно раз в квартал, потому что раз в квартал меняется структура бенчмарка. Продажа и покупка активов в таком фонде обусловлена техническим требованием фонда следовать бенчмарку, а не инвестиционной привлекательностью активов.

В активно управляемом БПИФ-е #AKMB роль бенчмарка, за которым следует фонд, выполняет индикатор, составленный Альфа-Капиталом. Поэтому фонд покупает и продаёт бумаги ровно тогда, когда того требует рыночная ситуация, а не из-за технических требований.

2. Принципы выбора бумаг

По каким принципам в активные и пассивные фонды покупают бумаги?

Пассивные фонды. В фондовый индекс включаются те ценные бумаги, которые соответствуют ряду методологических критериев, установленных для конкретного индекса: отрасль, география, капитализация компании, ликвидность, рейтинги кредитных агентств и др. Оператор индекса не оценивает инвестиционную привлекательность активов, он лишь составляет набор бумаг, выбранных по определенному принципу — подходит по метрикам или не подходит.

Активные фонды. Портфель базового индикатора фонда #AKMB определяется управляющим. А для управляющего инвестиционная привлекательность актива — главный критерий, чтобы купить его в фонд. Управляющий активно управляемого фонда приобретает недооценённые бумаги и избавляется от переоценённых.

3. Реинвестирование купонов

В пассивных биржевых фондах все купоны, полученные от облигаций, реинвестируются в такой же набор облигаций. Пассивный фонд обязан распределять все купоны пропорционально составу индекса, это техническое требование пассивного фонда.

В активном фонде #AKMB управляющий инвестирует купоны только в наиболее перспективные бумаги, которые выбирает на основе глубокого анализа рынка. У портфельного управляющего нет обязанности реинвестировать купоны в какой-то конкретный набор бумаг.

4. Участие в первичных размещениях

Часто после размещения облигации растут в цене. Если облигацию купить на размещении, можно хорошо заработать.

Если портфельный управляющий активно управляемого фонда #AKMB заметит интересное размещение, он в нём поучаствует. Он может купить в фонд новые облигации на размещении по номинальной стоимости.

В пассивных биржевых фондах отсутствует возможность покупать облигации на размещении. Чаще всего облигации включаются в индексы лишь тогда, когда их цена уже выросла после размещения, а инвестиционная привлекательность снизилась или исчезла.

5. Возможность получения доходности выше рынка

Пассивный биржевой фонд всегда отстаёт от своего индекса на доли процента. Причин отставания много, одна из них — фонд взимает комиссию. Именно поэтому инвесторы выбирают среди пассивных биржевых фондов те, которые по динамике лучше всего повторяют индекс, часто ими становятся фонды с минимальными комиссиями. Таким образом, пассивный фонд не может обогнать рынок, его задача — следовать рынку.

Главная задача активного биржевого фонда #AKMB — обогнать рынок. Чтобы обогнать рынок, управляющая компания привлекает лучших портфельных управляющих, узкопрофильных аналитиков и макроэкономистов.

Получается, инвестор может выбрать, что ему ближе — следовать рынку или доверить деньги профессионалам, чтобы они попытались этот рынок обогнать.

#AKMB #AKNX #AKEU #AKSP

🤔 Что и зачем обсуждает ЦБ с участниками рынка?

На этой неделе прошла важная встреча участников фондового рынка (главным образом НАУФОР) с Эльвирой Набиуллиной. И я бы хотел обратить ваше внимание на тему обсуждений — развитие индивидуальных инвестиционных счетов (ИИС-ов) второго и третьего типов.

Эти обсуждения лежат на векторе развития долгосрочных накоплений граждан — мы плавно перенимаем самый успешный опыт США, Европы и Японии. Давайте об этом сегодня и поговорим.

Вы спросите — зачем государству развивать ИИС?

По последним расчётам, коэффициент замещения в России около 33%. Коэффициент замещения (КЗ) — это отношение размера пенсии к уровню доходов в период, предшествовавший выходу на пенсию. Очевидно, чем выше коэффициент замещения, тем лучше себя человек чувствует на пенсии, тем он социально более защищён, а значит меньше недовольства, напряжённости в обществе, протестов и прочего. То есть увеличение коэффициента замещения — это социально важная задача, которую государство обязано решать.

В норме КЗ должен быть выше 40%, согласно международной Конвенции. В России он равен 33%. При этом средний уровень доходов достаточно низкий, а львиная доля коэффициента приходится на государственную составляющую пенсии. То есть налицо дефицит размера пенсии.

Сравните с другими странами:

🇨🇭Швейцария — 32,0%

🇩🇪Германия — 42,0%

🇬🇧Великобритания — 32,6%

🇺🇸США — 38,3%

🇨🇦Канада — 39,2%

🇨🇿Чехия — 43,5%

Получается, для государственной пенсии 33% — это не так уж и мало. Больше чем в Швейцарии!

Почему же их пенсионеры выглядят пободрее наших? Чувствуете, что реальность не метчится с этими цифрами?

Дело в том, что кроме государственной пенсионной системы у них работают обязательные и/или добровольные пенсионные программы. В Швейцарии такие программы обеспечивают дополнительно 23,1%, в Великобритании 34,5%, в Канаде 33,9%, в Чехии 39,2%.

В итоге коэффициенты получаются высокими:

🇨🇭Швейцария — 55,1%

🇩🇪Германия — 58,0%

🇬🇧Великобритания — 67,1%

🇺🇸США — 76,1%

🇨🇦Канада — 73,1%

🇨🇿Чехия — 82,7%

А у нас 35%. Люди в развитых странах копят сами и не надеются на государственную пенсию. А государства всячески стимулируют людей копить, например, освобождая от налогов по инвестициям (смотрите таблицу ниже).

Как научить россиян копить на пенсию?

Есть два концептуально разных подхода: можно стимулировать людей добровольно копить, а можно их обязать или квази обязать. Судя по отсутствию новостей о системах ИПК и ГПП, которые ещё в прошлом году активно обсуждались, от подхода «обязать» решили отказаться либо притормозить.

Зато подход «стимулировать» начали в 2015 году. Открытие ИИС-ов в 2015 году — это первый случай стимулирования добровольных накоплений в России.

За 5 лет ИИС-ы открыло 2,7 млн человек. Среди них подавляющее большинство пользуется вычетом первого типа, то есть получает налоговый вычет 13% на сумму взноса на ИИС и возвращает максимум 52 тыс рублей в год. А вычетом второго типа пользуются очень редко. Вычет второго типа — это когда вы сидите в бумагах минимум 3 года, а потом не платите налоги с прибыли, то есть вы получаете налоговый вычет на сумму полученного от инвестиций дохода.

Проблема в том, что ИИС первого типа не стимулирует людей инвестировать в долгую, не помогает копить на пенсию. Скорее он пораждает разные хитрые приёмчики, чтобы получить «здесь и сейчас». Например, очень многие открывают ИИС, чтобы через 3 года разово завести 400 тыс рублей, получить вычет 52 тыс рублей от государства и закрыть счёт. В итоге не воспитывается привычка копить. Вывод — развивать ИИС второго типа.

Продолжение в посте ниже 👇

На этой неделе прошла важная встреча участников фондового рынка (главным образом НАУФОР) с Эльвирой Набиуллиной. И я бы хотел обратить ваше внимание на тему обсуждений — развитие индивидуальных инвестиционных счетов (ИИС-ов) второго и третьего типов.

Эти обсуждения лежат на векторе развития долгосрочных накоплений граждан — мы плавно перенимаем самый успешный опыт США, Европы и Японии. Давайте об этом сегодня и поговорим.

Вы спросите — зачем государству развивать ИИС?

По последним расчётам, коэффициент замещения в России около 33%. Коэффициент замещения (КЗ) — это отношение размера пенсии к уровню доходов в период, предшествовавший выходу на пенсию. Очевидно, чем выше коэффициент замещения, тем лучше себя человек чувствует на пенсии, тем он социально более защищён, а значит меньше недовольства, напряжённости в обществе, протестов и прочего. То есть увеличение коэффициента замещения — это социально важная задача, которую государство обязано решать.

В норме КЗ должен быть выше 40%, согласно международной Конвенции. В России он равен 33%. При этом средний уровень доходов достаточно низкий, а львиная доля коэффициента приходится на государственную составляющую пенсии. То есть налицо дефицит размера пенсии.

Сравните с другими странами:

🇨🇭Швейцария — 32,0%

🇩🇪Германия — 42,0%

🇬🇧Великобритания — 32,6%

🇺🇸США — 38,3%

🇨🇦Канада — 39,2%

🇨🇿Чехия — 43,5%

Получается, для государственной пенсии 33% — это не так уж и мало. Больше чем в Швейцарии!

Почему же их пенсионеры выглядят пободрее наших? Чувствуете, что реальность не метчится с этими цифрами?

Дело в том, что кроме государственной пенсионной системы у них работают обязательные и/или добровольные пенсионные программы. В Швейцарии такие программы обеспечивают дополнительно 23,1%, в Великобритании 34,5%, в Канаде 33,9%, в Чехии 39,2%.

В итоге коэффициенты получаются высокими:

🇨🇭Швейцария — 55,1%

🇩🇪Германия — 58,0%

🇬🇧Великобритания — 67,1%

🇺🇸США — 76,1%

🇨🇦Канада — 73,1%

🇨🇿Чехия — 82,7%

А у нас 35%. Люди в развитых странах копят сами и не надеются на государственную пенсию. А государства всячески стимулируют людей копить, например, освобождая от налогов по инвестициям (смотрите таблицу ниже).

Как научить россиян копить на пенсию?

Есть два концептуально разных подхода: можно стимулировать людей добровольно копить, а можно их обязать или квази обязать. Судя по отсутствию новостей о системах ИПК и ГПП, которые ещё в прошлом году активно обсуждались, от подхода «обязать» решили отказаться либо притормозить.

Зато подход «стимулировать» начали в 2015 году. Открытие ИИС-ов в 2015 году — это первый случай стимулирования добровольных накоплений в России.

За 5 лет ИИС-ы открыло 2,7 млн человек. Среди них подавляющее большинство пользуется вычетом первого типа, то есть получает налоговый вычет 13% на сумму взноса на ИИС и возвращает максимум 52 тыс рублей в год. А вычетом второго типа пользуются очень редко. Вычет второго типа — это когда вы сидите в бумагах минимум 3 года, а потом не платите налоги с прибыли, то есть вы получаете налоговый вычет на сумму полученного от инвестиций дохода.

Проблема в том, что ИИС первого типа не стимулирует людей инвестировать в долгую, не помогает копить на пенсию. Скорее он пораждает разные хитрые приёмчики, чтобы получить «здесь и сейчас». Например, очень многие открывают ИИС, чтобы через 3 года разово завести 400 тыс рублей, получить вычет 52 тыс рублей от государства и закрыть счёт. В итоге не воспитывается привычка копить. Вывод — развивать ИИС второго типа.

Продолжение в посте ниже 👇

{kind=link}

Вот что обсуждают участники рынка с ЦБ РФ:

1️⃣ Предлагают улучшить ИИС второго типа — дать инвесторам возможность снимать часть денег без потери налоговой льготы. Но речь только о двух случаях: «сложная жизненная ситуация» или «первый взнос по ипотеке». Мне кажется, это улучшение привлечет немного новых людей в ИИС, зато улучшит условия для действующих инвесторов.

2️⃣ Предлагают создать ИИС третьего типа, который будет долгосрочным — обсуждают 10 лет и больше. И он совместит преимущества первого и второго. Причём обсуждается не полный выход в конце срока, а именно выплаты (как пенсия). Обсуждают разные варианты. Один из них — что от НДФЛ освободят как взносы на счёт, так и доход при снятии средств со счёта. Но это какой-то идеальный вариант, даже сказочный, вряд ли на него стоит рассчитывать.

А вот это уже интересно. Буду наблюдать за развитием обсуждений.

Иностранный опыт.

Вообще, ИИС с налоговыми послаблениями — это копирка похожих программ из других стран:

США — IRA (Individual Retirement Account)

Великобритания — ISA (Individual Saving Accounts)

Япония — NISA (Nippon Individual Savings Account)

Польша — IKE (Individual Retirement Account)

Но эти программы — лишь дополнения / альтернативы к базовым системам формирования пенсий. Самая развитая в мире базовая добровольная пенсионная система — план 401(k) (фороуан кей) в США.

🔴 Внимание, ВОПРОС! Рассказать о том, как работает 401(k) в США?

Алексей Климюк, @alfawealth

1️⃣ Предлагают улучшить ИИС второго типа — дать инвесторам возможность снимать часть денег без потери налоговой льготы. Но речь только о двух случаях: «сложная жизненная ситуация» или «первый взнос по ипотеке». Мне кажется, это улучшение привлечет немного новых людей в ИИС, зато улучшит условия для действующих инвесторов.

2️⃣ Предлагают создать ИИС третьего типа, который будет долгосрочным — обсуждают 10 лет и больше. И он совместит преимущества первого и второго. Причём обсуждается не полный выход в конце срока, а именно выплаты (как пенсия). Обсуждают разные варианты. Один из них — что от НДФЛ освободят как взносы на счёт, так и доход при снятии средств со счёта. Но это какой-то идеальный вариант, даже сказочный, вряд ли на него стоит рассчитывать.

А вот это уже интересно. Буду наблюдать за развитием обсуждений.

Иностранный опыт.

Вообще, ИИС с налоговыми послаблениями — это копирка похожих программ из других стран:

США — IRA (Individual Retirement Account)

Великобритания — ISA (Individual Saving Accounts)

Япония — NISA (Nippon Individual Savings Account)

Польша — IKE (Individual Retirement Account)

Но эти программы — лишь дополнения / альтернативы к базовым системам формирования пенсий. Самая развитая в мире базовая добровольная пенсионная система — план 401(k) (фороуан кей) в США.

🔴 Внимание, ВОПРОС! Рассказать о том, как работает 401(k) в США?

Алексей Климюк, @alfawealth

👨🦳 Как работает пенсионный план 401(k) в США?

401(k) — это самый популярный пенсионный план у людей, работающих в корпоративном секторе США.

Коротко о главном:

✔️Все деньги на 401(k) инвестируются в ценные бумаги.

✔️Каждый раз, когда вы вносите деньги на свой 401(k), ваш работодатель делает match, то есть докидывает на ваш 401(k) часть внесённых вами денег. Например, вы каждый месяц переводите $100 на 401(k), а работодатель докидывает ещё $50. Лучшие работодатели помогают копить на пенсию своим работникам.

✔️401(k) работает дополнительно к государственной пенсии, которая в США называется Social Security. Из вчерашнего поста вы помните, что гос. пенсия в США обеспечивает коэффициент замещения лишь 38,3%, а дополнительные 37,8% получаются брагодаря добровольным пенсионным планам, самый популярный из которых — 401(k).

Что означает название 401(k)? Всё просто — раздел k в статье 401 налогового кодекса США как раз описывает механизм этого пенсионного плана. Поэтому его стали называть планом 401(k).

👇 10 фактов о том, как работает 401(k):

1️⃣ Ваш работодатель каждый месяц перечисляет часть вашей зарплаты на счёт 401(k). Вы сами определяете процент зарплаты, которую перечисляете.

2️⃣ 401(k) — это пенсионный счёт, который вы можете открыть только через своего работодателя. Если вы работаете в некоммерческом или государственном учреждении, то для вас есть другая пенсионная программа — 403(b).

3️⃣ Ваш работодатель может перечислять из компании на вашу пенсию, то есть делать match вашему взносу. Например, за каждый $1, который вы вносите в 401(k), ваша компания будет вносить 50 центов.

Приведу пример. Допустим, вы открыли через своего работодателя план 401(k) и решили, что 5% зарплаты нужно переводить на счёт. Проработали какой-то период времени, допустим, месяц, и компания вам начислила $5’000 — это до всех вычетов и налогов. 5% от $5’000 — это $250, они уходят на ваш 401(k). Остается $4’750 — именно с этой суммы компания удержит налоги и все вычеты. Например, они составят $800, тогда вы получите $3’950. А $250 не были обложены налогами и пошли на ваш план 401(k).

4️⃣ Лучшие работодатели в США конкурируют между собой условиями retirement program для своих сотрудников.

Например, Google делает 100%-ый match до $3’000 в год, далее 50%-ый match. Это значит, если вы отложили $3’000 на пенсию, то Google добавит туда ещё $3’000 бесплатно. Последующие взносы Google мэтчит на 50% — вы перевели $1’000, гугл отзеркалил ещё $500. И так далее до лимита.

5️⃣ Каждый год IRS (налоговая служба США) устанавливает лимит безналогового отчисления на пенсионный план 401(k). В 2019 году лимит был $19k, в 2020 году $19,5k. Что это за лимит? В течение года вы можете накопить и перечислить на свою пенсию больше, чем $19,5k, но именно $19,5k не будут обложены налогами. Всё, что сверх лимита, будет обложено налогами.

6️⃣ Обычно вы сами решаете (реже — компания), куда будут инвестированы деньги вашего 401(k). На выбор дают от 5 до 30 активных или пассивных фондов (Vanguard, State Street, Fidelity и другие). Последнее время очень популярны target-date фонды — расскажу о них потом. В редких случаях вы можете выбрать отдельные акции или облигации.

7️⃣ 401(k) — это пенсионный план с отложенным налогообложением, относится к счетам pre-tax. Компания перечисляет деньги на 401(k) до того, как удержит налоги с вашей запрлаты. Ни вы, ни ваш работодатель не платят налоги с той суммы, которая ушла на счёт 401(k). Дальше бумаги растут в цене — эта прибыль тоже не облагается налогами. Лишь потом, когда вы выйдете на пенсию и станете выводить деньги с 401(k), то заплатите федеральный налог и налог штата.

Проблема в том, что вы не знаете, какие будут налоги, когда вы выйдете на пенсию. И если ваши отложенные $200 тысяч вырастут до $1 млн. к 65-ти годам, то налог вы будете платить с $1 млн. (постепенно, по мере вывода средств), а не с первоначальных $200 тысяч. Чтобы исключить эти риски, есть план ROTH 401(k).

Продолжение ниже 👇

401(k) — это самый популярный пенсионный план у людей, работающих в корпоративном секторе США.

Коротко о главном:

✔️Все деньги на 401(k) инвестируются в ценные бумаги.

✔️Каждый раз, когда вы вносите деньги на свой 401(k), ваш работодатель делает match, то есть докидывает на ваш 401(k) часть внесённых вами денег. Например, вы каждый месяц переводите $100 на 401(k), а работодатель докидывает ещё $50. Лучшие работодатели помогают копить на пенсию своим работникам.

✔️401(k) работает дополнительно к государственной пенсии, которая в США называется Social Security. Из вчерашнего поста вы помните, что гос. пенсия в США обеспечивает коэффициент замещения лишь 38,3%, а дополнительные 37,8% получаются брагодаря добровольным пенсионным планам, самый популярный из которых — 401(k).

Что означает название 401(k)? Всё просто — раздел k в статье 401 налогового кодекса США как раз описывает механизм этого пенсионного плана. Поэтому его стали называть планом 401(k).

👇 10 фактов о том, как работает 401(k):

1️⃣ Ваш работодатель каждый месяц перечисляет часть вашей зарплаты на счёт 401(k). Вы сами определяете процент зарплаты, которую перечисляете.

2️⃣ 401(k) — это пенсионный счёт, который вы можете открыть только через своего работодателя. Если вы работаете в некоммерческом или государственном учреждении, то для вас есть другая пенсионная программа — 403(b).

3️⃣ Ваш работодатель может перечислять из компании на вашу пенсию, то есть делать match вашему взносу. Например, за каждый $1, который вы вносите в 401(k), ваша компания будет вносить 50 центов.

Приведу пример. Допустим, вы открыли через своего работодателя план 401(k) и решили, что 5% зарплаты нужно переводить на счёт. Проработали какой-то период времени, допустим, месяц, и компания вам начислила $5’000 — это до всех вычетов и налогов. 5% от $5’000 — это $250, они уходят на ваш 401(k). Остается $4’750 — именно с этой суммы компания удержит налоги и все вычеты. Например, они составят $800, тогда вы получите $3’950. А $250 не были обложены налогами и пошли на ваш план 401(k).

4️⃣ Лучшие работодатели в США конкурируют между собой условиями retirement program для своих сотрудников.

Например, Google делает 100%-ый match до $3’000 в год, далее 50%-ый match. Это значит, если вы отложили $3’000 на пенсию, то Google добавит туда ещё $3’000 бесплатно. Последующие взносы Google мэтчит на 50% — вы перевели $1’000, гугл отзеркалил ещё $500. И так далее до лимита.

5️⃣ Каждый год IRS (налоговая служба США) устанавливает лимит безналогового отчисления на пенсионный план 401(k). В 2019 году лимит был $19k, в 2020 году $19,5k. Что это за лимит? В течение года вы можете накопить и перечислить на свою пенсию больше, чем $19,5k, но именно $19,5k не будут обложены налогами. Всё, что сверх лимита, будет обложено налогами.

6️⃣ Обычно вы сами решаете (реже — компания), куда будут инвестированы деньги вашего 401(k). На выбор дают от 5 до 30 активных или пассивных фондов (Vanguard, State Street, Fidelity и другие). Последнее время очень популярны target-date фонды — расскажу о них потом. В редких случаях вы можете выбрать отдельные акции или облигации.

7️⃣ 401(k) — это пенсионный план с отложенным налогообложением, относится к счетам pre-tax. Компания перечисляет деньги на 401(k) до того, как удержит налоги с вашей запрлаты. Ни вы, ни ваш работодатель не платят налоги с той суммы, которая ушла на счёт 401(k). Дальше бумаги растут в цене — эта прибыль тоже не облагается налогами. Лишь потом, когда вы выйдете на пенсию и станете выводить деньги с 401(k), то заплатите федеральный налог и налог штата.

Проблема в том, что вы не знаете, какие будут налоги, когда вы выйдете на пенсию. И если ваши отложенные $200 тысяч вырастут до $1 млн. к 65-ти годам, то налог вы будете платить с $1 млн. (постепенно, по мере вывода средств), а не с первоначальных $200 тысяч. Чтобы исключить эти риски, есть план ROTH 401(k).

Продолжение ниже 👇

8️⃣ План ROTH 401(k) отличается от 401(k) тем, что в нём вы платите налоги до зачисления денег на ROTH 401(k), чтобы не платить ничего потом. Работодатель сначала снимает налоги с вашей ЗП, а потом отчисляет в план ROTH 401(k). И вы не переживаете, что через 30-40 лет налоги взлетят до небес.

9️⃣ Вопросов у будущих пенсионеров масса, потому что вариативность выбора огромная. Кроме 401(k) и ROTH 401(k) есть индивидуальные счета IRA с налоговыми льготами (типа наших ИИС-ов второго типа, которые планируют улучшить) и обычные брокерские счета. Поэтому в США работает огромное количество пенсионных консультантов, они помогают решить, куда вкладывать деньги, какую сумму выгоднее перечислять на план ежемесячно, чтобы мэтч работодателя был максимален, как перевести план в другую компанию и решают сопутствующие вопросы. У каждого в США есть свой пенсионный консультант, которого ему посоветовал знакомый.

🔟 Ложка дёгтя — штрафы. Если вы решили снять деньги со своего пенсионного счета до того, как достигли пенсионного возраста, то кроме налогов вы заплатите штраф 10% от изъятой суммы.

Мои друзья, работающие или работавшие в США, выражают неоднозначные мнения о работе и самой идее 401(k). Например, на 401 плане обычно жёстко ограничен выбор инструментов, причём доступный набор фондов спорный: какие-нибудь mutual-фонды с высокими комиссиями стоят в списке рядом с ETF-ами от Vanguard на короткие трежерис. Что выбрать: фонд с адекватной доходностью, но огромными комиссиями mfee/sfee 2/20, или фонд с мизерной доходностью и такими же мизерными комиссиями? Неочевидно, а выбирать приходится.

🔴 Вопрос! Как считаете, прижилась бы такая система в России?

Алексей Климюк, @alfawealth

9️⃣ Вопросов у будущих пенсионеров масса, потому что вариативность выбора огромная. Кроме 401(k) и ROTH 401(k) есть индивидуальные счета IRA с налоговыми льготами (типа наших ИИС-ов второго типа, которые планируют улучшить) и обычные брокерские счета. Поэтому в США работает огромное количество пенсионных консультантов, они помогают решить, куда вкладывать деньги, какую сумму выгоднее перечислять на план ежемесячно, чтобы мэтч работодателя был максимален, как перевести план в другую компанию и решают сопутствующие вопросы. У каждого в США есть свой пенсионный консультант, которого ему посоветовал знакомый.

🔟 Ложка дёгтя — штрафы. Если вы решили снять деньги со своего пенсионного счета до того, как достигли пенсионного возраста, то кроме налогов вы заплатите штраф 10% от изъятой суммы.

Мои друзья, работающие или работавшие в США, выражают неоднозначные мнения о работе и самой идее 401(k). Например, на 401 плане обычно жёстко ограничен выбор инструментов, причём доступный набор фондов спорный: какие-нибудь mutual-фонды с высокими комиссиями стоят в списке рядом с ETF-ами от Vanguard на короткие трежерис. Что выбрать: фонд с адекватной доходностью, но огромными комиссиями mfee/sfee 2/20, или фонд с мизерной доходностью и такими же мизерными комиссиями? Неочевидно, а выбирать приходится.

🔴 Вопрос! Как считаете, прижилась бы такая система в России?

Алексей Климюк, @alfawealth

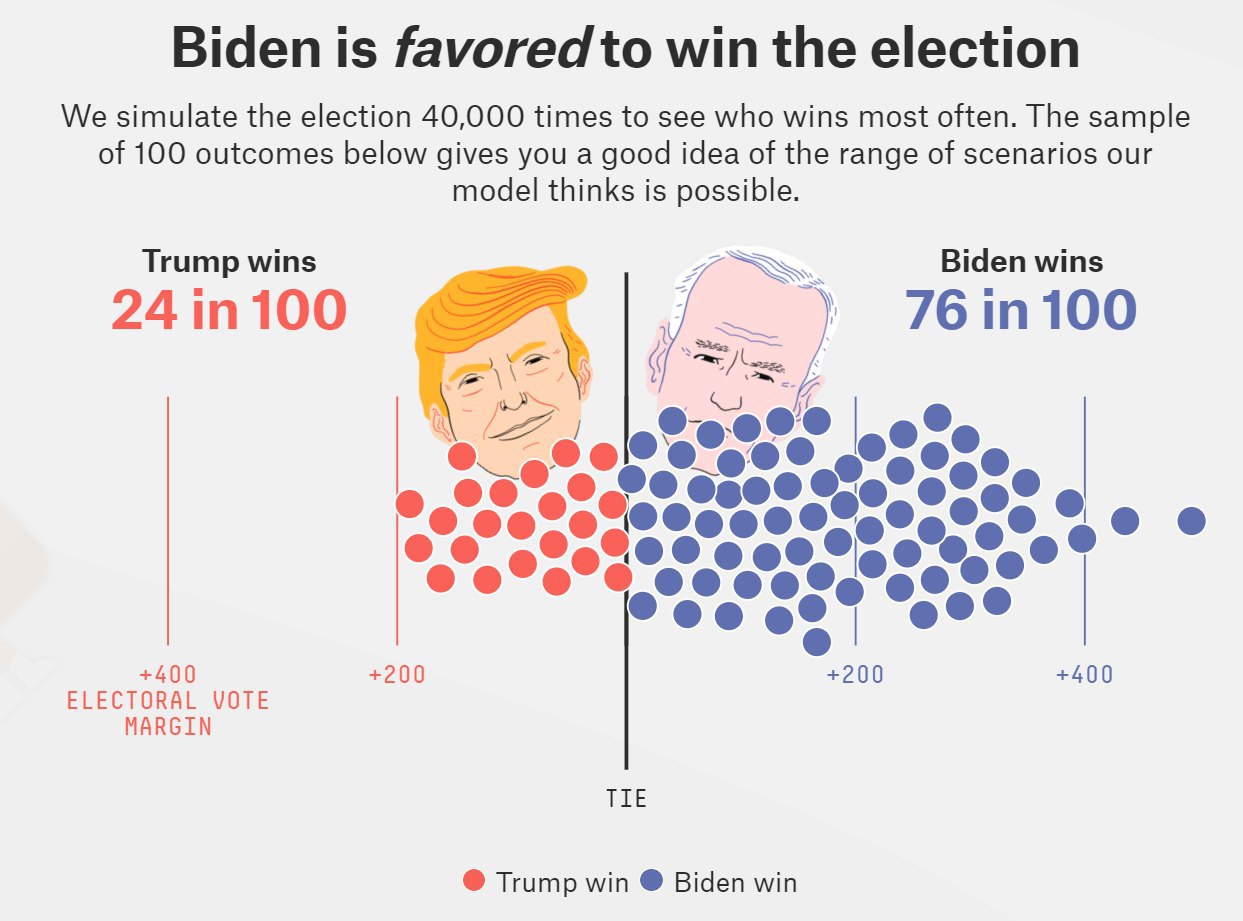

🎰 Как поставить на Байдена?

В предвыборной гонке на пост президента США по прогнозам ресурса fivethirtyeight.com побеждает Байден с вероятностью 76%.

Несмотря на то, что расстановка сил может измениться за оставшиеся до выборов 2 месяца, я попросил наших управляющих дать комментарии на тему привлекательных секторов, которые они рассматривают для покупки в случае победы Байдена.

Вот на что смотрят управляющие по акциям:

🔋Сектор возобновляемой энергетики

Байден планирует вложить в создание инфраструктуры для «зеленой» энергетики $2 трлн. в течение четырёх лет его президентства, что окажет положительный эффект на индустрию и ее игроков, а также подстегнёт спрос на сопутствующие товары и услуги. Компаниями бенефициарами могут стать First Solar, Sunrun Inc., Enphase Energy. В фонд «Технологии» мы добавили ETF Invesco Solar (TAN), который инвестирует в акции компаний, работающих в секторе солнечной энергетики.

🚗 Транспортная инфраструктура

План Байдена также включает в себя существенные вложения в перестройку и модернизацию транспортной инфраструктуры, а в частности дорог и мостов. Существенные вложения в инфраструктуру потенциально поддержат спрос на промышленное оборудование и материалы, где бенефициарами могут стать такие компании как Caterpillar Inc., Deere & Company, Vulcan Materials, Martin Marietta Materials.

💊 Телемедицина

Байден поддерживает распространение использования телемедицины на федеральном уровне. Огромной проблемой, которую демократы активно обсуждают в своей политической повестке, является стоимость медицинских услуг в США. Один из шагов по оптимизации стоимости медицинских услуг в условиях пандемии — развитие услуг телемедицины. В этом сегменте бенефициарами могут стать такие компании как Teledoc Health и Alphabet Inc., которые активно развивают подобные сервисы.

Алексей Климюк, @alfawealth

В предвыборной гонке на пост президента США по прогнозам ресурса fivethirtyeight.com побеждает Байден с вероятностью 76%.

Несмотря на то, что расстановка сил может измениться за оставшиеся до выборов 2 месяца, я попросил наших управляющих дать комментарии на тему привлекательных секторов, которые они рассматривают для покупки в случае победы Байдена.

Вот на что смотрят управляющие по акциям:

🔋Сектор возобновляемой энергетики

Байден планирует вложить в создание инфраструктуры для «зеленой» энергетики $2 трлн. в течение четырёх лет его президентства, что окажет положительный эффект на индустрию и ее игроков, а также подстегнёт спрос на сопутствующие товары и услуги. Компаниями бенефициарами могут стать First Solar, Sunrun Inc., Enphase Energy. В фонд «Технологии» мы добавили ETF Invesco Solar (TAN), который инвестирует в акции компаний, работающих в секторе солнечной энергетики.

🚗 Транспортная инфраструктура

План Байдена также включает в себя существенные вложения в перестройку и модернизацию транспортной инфраструктуры, а в частности дорог и мостов. Существенные вложения в инфраструктуру потенциально поддержат спрос на промышленное оборудование и материалы, где бенефициарами могут стать такие компании как Caterpillar Inc., Deere & Company, Vulcan Materials, Martin Marietta Materials.

💊 Телемедицина

Байден поддерживает распространение использования телемедицины на федеральном уровне. Огромной проблемой, которую демократы активно обсуждают в своей политической повестке, является стоимость медицинских услуг в США. Один из шагов по оптимизации стоимости медицинских услуг в условиях пандемии — развитие услуг телемедицины. В этом сегменте бенефициарами могут стать такие компании как Teledoc Health и Alphabet Inc., которые активно развивают подобные сервисы.

Алексей Климюк, @alfawealth

{kind=link}

🙏🏻 Потрясающий день

Сегодня особенный день: 6 (Шесть!!) моих коллег вошли в рейтинг ТОП-1000 российских менеджеров.

Поздравляю их поимённо:

+ Ирина Кривошеева в рейтинге генеральных директоров в финансовом секторе,

+ Юрий Григорьян в рейтинге директоров по персоналу,

+ Александр Списивый в рейтинге финансовых директоров,

+ Алексей Обухов в рейтинге коммерческих директоров,

+ Илья Батай в рейтинге ИТ-директоров,

+ Ксения Крохина в рейтинге директоров по маркетингу.

Что за рейтинг? По сути, это главный и самый престижный рейтинг российских топ-менеджеров, его публикует «Коммерсантъ» из года в год. Если вы в рейтинге, значит вас выбрали другие топ-менеджеры. Значит, вы лучшие среди лучших.

Поднимаю бокал! 🍾🥂

Алексей Климюк, @alfawealth

Сегодня особенный день: 6 (Шесть!!) моих коллег вошли в рейтинг ТОП-1000 российских менеджеров.

Поздравляю их поимённо:

+ Ирина Кривошеева в рейтинге генеральных директоров в финансовом секторе,

+ Юрий Григорьян в рейтинге директоров по персоналу,

+ Александр Списивый в рейтинге финансовых директоров,

+ Алексей Обухов в рейтинге коммерческих директоров,

+ Илья Батай в рейтинге ИТ-директоров,

+ Ксения Крохина в рейтинге директоров по маркетингу.

Что за рейтинг? По сути, это главный и самый престижный рейтинг российских топ-менеджеров, его публикует «Коммерсантъ» из года в год. Если вы в рейтинге, значит вас выбрали другие топ-менеджеры. Значит, вы лучшие среди лучших.

Поднимаю бокал! 🍾🥂

Алексей Климюк, @alfawealth

🔬 NVidia покупает ARM у SoftBank. Что это значит?

NVIDIA #NVDA собирается купить Arm Limited за $40 млрд. Это громкая новость, потому что потенциально это крупнейшая сделка за всю историю полупроводникового сектора.

Мой коллега аналитик Василий Копосов давно и глубоко покрывает индустрию полупроводников и на этот раз не заставил себя ждать с выпуском разбора.

В разборе:

1️⃣ мотивация продавца (SoftBank)

2️⃣ мотивация покупателя (NVidia)

3️⃣ последствия для конкурентов: Intel #INTC, Qualcomm #QCOM и пр.

📎 Полный текст разбора по ссылке: https://zen.yandex.ru/media/alfawealth/nvidia-pokupaet-arm-chto-eto-znachit-5f62362e6f388e770cfee178

Алексей Климюк, @alfawealth_team

NVIDIA #NVDA собирается купить Arm Limited за $40 млрд. Это громкая новость, потому что потенциально это крупнейшая сделка за всю историю полупроводникового сектора.

Мой коллега аналитик Василий Копосов давно и глубоко покрывает индустрию полупроводников и на этот раз не заставил себя ждать с выпуском разбора.

В разборе:

1️⃣ мотивация продавца (SoftBank)

2️⃣ мотивация покупателя (NVidia)

3️⃣ последствия для конкурентов: Intel #INTC, Qualcomm #QCOM и пр.

📎 Полный текст разбора по ссылке: https://zen.yandex.ru/media/alfawealth/nvidia-pokupaet-arm-chto-eto-znachit-5f62362e6f388e770cfee178

Алексей Климюк, @alfawealth_team

Яндекс Дзен

NVIDIA покупает Arm. Что это значит?

Arm Limited – разработчик одноименной архитектуры микропроцессоров (Advanced RISC Machines). Softbank купил Arm в 2016 г. за $32 млрд. Arm — не производитель процессоров, а только разработчиком архитектуры. Архитектура — это платформа, то есть набор команд…

🕊 Завтра заседание ЦБ РФ по ключевой ставке

Поговорил с коллегами в Альфе. Все сходятся во мнении, что ЦБ завтра сохранит ставки на текущем уровне 4,25%, хотя ещё недавно им казалось, что ЦБ ставку снизит.

Основные соображения:

1️⃣ Рост инфляции. Цель ЦБ по инфляции за 2020 год — 4,0% Сейчас инфляция уже около 3,7% за неполных 9 месяцев года, то есть растёт опережающим темпом. Если снизить сейчас ставку, то инфляция может ещё сильнее разогнаться и превысить таргет ЦБ.

2️⃣ Девальвация рубля. В принципе, при прочих равных снижение ставки обычно приводит к снижению рубля, а рубль и так чувствует себя не очень. Но это спорно, конечно. Рубль по 80 мы уже видели, а цены с тех пор не упали, поэтому говорить о том, что девальвация рубля такой уж мощный проинфляционный фактор, не совсем правильно. Рубль по 80 уже частично в ценах, поэтому некоторая его девальвация с текущего уровня к разгону инфляции не приведёт.

Тут работают ещё такие механики / логические цепочки (взял себе на заметку):

+ если ЦБ снизит ставку, то на коротке кэрри трейд станет менее выгодным, нерезиденты станут выходить из ОФЗ, что окажет временное давление на рубль.

+ с другой стороны, напротив, снижение ставки ЦБ может привлечь нерезов в ОФЗ, показав им, что игра на снижении доходностей по ОФЗ ещё не закончилась.

3️⃣ Нефть. В последнее время наблюдается слабая динамика цен нефти. Как это отражается на ключевой ставке? Никак. В условиях работы бюджетного правила, нефть — это очень минорный фактор, незначимый.

4️⃣ Беларусь и отравление Алексея Навального создают потенциальные риски, для которых ЦБ желательно иметь «патроны».

🏁 Резюмируя

У ЦБ осталось немного пространства для снижения ставок. Если таргет по инфляции 4%, а ставка сейчас 4,25%, ну хорошо, до 3,5% он ещё может снизить ставку. Но это уже совсем рядом. Поэтому сейчас разбрасываться такими возможностями ЦБ вряд ли станет. Скорее он оставит за собой возможность снижения ставки в ситуации, когда это реально будет необходимо, когда нужен будет стимул.

А как же карантин? малый и средний бизнес? Нужно же ему помогать, нужно снижать ставку. А разве ему поможет снижение ставки на четверть процента? Думаю, что нет. Ставки для МСП сейчас зависят не от ключевой ставки, а скорее от того, сколько накручивают банки за риски. А при ставке 15% будет у вас кредит на четверть ниже или на четверть выше — не принципиально.

Что потом?

Мои коллеги считают, что в этом году ЦБ ещё раз снизит ставку, а в следующем году её снижать уже не будет. В 2021 экономика может начать восстановительный рост, а если так, то и снижать ставку смысла не будет.

Алексей Климюк, @alfawealth

Поговорил с коллегами в Альфе. Все сходятся во мнении, что ЦБ завтра сохранит ставки на текущем уровне 4,25%, хотя ещё недавно им казалось, что ЦБ ставку снизит.

Основные соображения:

1️⃣ Рост инфляции. Цель ЦБ по инфляции за 2020 год — 4,0% Сейчас инфляция уже около 3,7% за неполных 9 месяцев года, то есть растёт опережающим темпом. Если снизить сейчас ставку, то инфляция может ещё сильнее разогнаться и превысить таргет ЦБ.

2️⃣ Девальвация рубля. В принципе, при прочих равных снижение ставки обычно приводит к снижению рубля, а рубль и так чувствует себя не очень. Но это спорно, конечно. Рубль по 80 мы уже видели, а цены с тех пор не упали, поэтому говорить о том, что девальвация рубля такой уж мощный проинфляционный фактор, не совсем правильно. Рубль по 80 уже частично в ценах, поэтому некоторая его девальвация с текущего уровня к разгону инфляции не приведёт.

Тут работают ещё такие механики / логические цепочки (взял себе на заметку):

+ если ЦБ снизит ставку, то на коротке кэрри трейд станет менее выгодным, нерезиденты станут выходить из ОФЗ, что окажет временное давление на рубль.

+ с другой стороны, напротив, снижение ставки ЦБ может привлечь нерезов в ОФЗ, показав им, что игра на снижении доходностей по ОФЗ ещё не закончилась.

3️⃣ Нефть. В последнее время наблюдается слабая динамика цен нефти. Как это отражается на ключевой ставке? Никак. В условиях работы бюджетного правила, нефть — это очень минорный фактор, незначимый.

4️⃣ Беларусь и отравление Алексея Навального создают потенциальные риски, для которых ЦБ желательно иметь «патроны».

🏁 Резюмируя

У ЦБ осталось немного пространства для снижения ставок. Если таргет по инфляции 4%, а ставка сейчас 4,25%, ну хорошо, до 3,5% он ещё может снизить ставку. Но это уже совсем рядом. Поэтому сейчас разбрасываться такими возможностями ЦБ вряд ли станет. Скорее он оставит за собой возможность снижения ставки в ситуации, когда это реально будет необходимо, когда нужен будет стимул.

А как же карантин? малый и средний бизнес? Нужно же ему помогать, нужно снижать ставку. А разве ему поможет снижение ставки на четверть процента? Думаю, что нет. Ставки для МСП сейчас зависят не от ключевой ставки, а скорее от того, сколько накручивают банки за риски. А при ставке 15% будет у вас кредит на четверть ниже или на четверть выше — не принципиально.

Что потом?

Мои коллеги считают, что в этом году ЦБ ещё раз снизит ставку, а в следующем году её снижать уже не будет. В 2021 экономика может начать восстановительный рост, а если так, то и снижать ставку смысла не будет.

Алексей Климюк, @alfawealth

{kind=link}

Заметил, что статьи про ИИС и про 401(k) оказались очень популярными среди подписчиков (репостов много). Что ж, попробую не только о рынке рассуждать, а ещё о чём-то рассказывать по выходным. Буду параллельно разбираться в смежных темах.

Посоветуйте, о чём написать на этих выходных:

1️⃣ Как работает пенсионный счёт IRA в США?

2️⃣ Куда инвестируют японцы?

3️⃣ Как работают Target-date фонды?

Алексей Климюк, @alfawealth

Посоветуйте, о чём написать на этих выходных:

1️⃣ Как работает пенсионный счёт IRA в США?

2️⃣ Куда инвестируют японцы?

3️⃣ Как работают Target-date фонды?

Алексей Климюк, @alfawealth

🇯🇵 Что мы знаем о Японии?

Собрал в пост разные сведения, которые нашёл, изучая вопрос «Как инвестируют японцы?». Получился салат из фактов — оставлю здесь.

- по соотношению объёма гос. долга к ВВП Япония находится на 1-ом месте в мире (239% или 9,9 трлн долл),

- японцы привыкли к тому, что завтра цены будут ниже, чем сегодня (дефляция с 1990 года),

- в 2016 году Абэ попытался стимулами заставить японцев тратить больше, и был даже небольшой всплеск инфляции, но потом снова пошла дефляция,

- потребление в верхушке общества в Японии заметно скромнее, чем в США и Западной Европе,

- возводят в добродетели усердие в труде и умеренность в быту,

- равнодушны к повседневной пище (все едят горячую лапшу — и топ менеджеры, и работяги),

- учат откладывать с детства (родители дарят деньги на дни рождения и просят откладывать),

- молодежь не уверена, что в будущем будет получать больше, поэтому копит,

- боятся, что из-за стагнации будет маленькая пенсия,

- средние зарплаты не растут с 1990 года,

- ставки по депозитам не превышали 1% с 1995 г., а сейчас равны 0,01-0,02%,

- платят наличными. В 2016 году 62% всех покупок в Японии были оплачены кэшем — так контролируют свои траты,

- многие используют систему Kakeibo (учёт доходов и затрат на бумаге),

- система государственных пенсий оказывает огромную нагрузку на бюджет,

- Япония занимает 1-е место в мире по количеству пенсионеров,

- Ожидаемая продолжительность жизни в Японии — 83 года, самая высокая в мире,

- Япония — одна из самых быстро стареющих стран (за последние 10 лет их средний возраст вырос на несколько лет),

- людей старше 60 лет сейчас в 2 раза больше, чем людей в возрасте 20-34 лет,

- компании практикуют пожизненный найм сотрудников,

- образование детей очень дорогое и имеет решающее значение для их предстоящей карьеры,

- дорогое жильё, медицинская помощь,

- опасаются стихийных бедствий,

- не принято выставлять своё богатство напоказ, а роскошь считается дурным тоном,

- пенсионеры, которые были молодыми в период бурного роста экономики (до 1985 года), привыкли к дорогим покупкам,

- продавцы дорогих вещей и автомобилей настраивают таргетинг на пенсионеров, а молодых обходят стороной, потому что спроса с их стороны нет,

- Uniqlo стал популярным брендом благодаря тому, что предложил бережливым японцам качественную и дешевую повседневную одежду,

- у японцев неприятие риска из-за перечисленных выше причин: кризисы, обвалы, стихийные бедствия,

- обвал японского фондового рынка и рынка недвижимости в конце 1980-х годов заставил японцев перестать верить в развитие фондового рынка, цифры приведу ниже,

- с 1990 года по 2003 год японский индекс Nikkei 225 упал на 80% с 38 900 до 7 500, потом рос до 18 300, потом кризис 2008 года и падение до 7 000, потом авария на Фукусиме в 2011 году,

- в конце 2012 года Nikkei 225 начал расти и до 23 360 на текущий момент,

- японская семья откладывает в виде сбережений более 15% доходов — в 3 раза больше, чем американская или английская.

По инвестициям завтра соберу воедино и опубликую.

Алексей Климюк, @alfawealth

Собрал в пост разные сведения, которые нашёл, изучая вопрос «Как инвестируют японцы?». Получился салат из фактов — оставлю здесь.

- по соотношению объёма гос. долга к ВВП Япония находится на 1-ом месте в мире (239% или 9,9 трлн долл),

- японцы привыкли к тому, что завтра цены будут ниже, чем сегодня (дефляция с 1990 года),

- в 2016 году Абэ попытался стимулами заставить японцев тратить больше, и был даже небольшой всплеск инфляции, но потом снова пошла дефляция,

- потребление в верхушке общества в Японии заметно скромнее, чем в США и Западной Европе,

- возводят в добродетели усердие в труде и умеренность в быту,

- равнодушны к повседневной пище (все едят горячую лапшу — и топ менеджеры, и работяги),

- учат откладывать с детства (родители дарят деньги на дни рождения и просят откладывать),

- молодежь не уверена, что в будущем будет получать больше, поэтому копит,

- боятся, что из-за стагнации будет маленькая пенсия,

- средние зарплаты не растут с 1990 года,

- ставки по депозитам не превышали 1% с 1995 г., а сейчас равны 0,01-0,02%,

- платят наличными. В 2016 году 62% всех покупок в Японии были оплачены кэшем — так контролируют свои траты,

- многие используют систему Kakeibo (учёт доходов и затрат на бумаге),

- система государственных пенсий оказывает огромную нагрузку на бюджет,

- Япония занимает 1-е место в мире по количеству пенсионеров,

- Ожидаемая продолжительность жизни в Японии — 83 года, самая высокая в мире,

- Япония — одна из самых быстро стареющих стран (за последние 10 лет их средний возраст вырос на несколько лет),

- людей старше 60 лет сейчас в 2 раза больше, чем людей в возрасте 20-34 лет,

- компании практикуют пожизненный найм сотрудников,

- образование детей очень дорогое и имеет решающее значение для их предстоящей карьеры,

- дорогое жильё, медицинская помощь,

- опасаются стихийных бедствий,

- не принято выставлять своё богатство напоказ, а роскошь считается дурным тоном,

- пенсионеры, которые были молодыми в период бурного роста экономики (до 1985 года), привыкли к дорогим покупкам,

- продавцы дорогих вещей и автомобилей настраивают таргетинг на пенсионеров, а молодых обходят стороной, потому что спроса с их стороны нет,

- Uniqlo стал популярным брендом благодаря тому, что предложил бережливым японцам качественную и дешевую повседневную одежду,

- у японцев неприятие риска из-за перечисленных выше причин: кризисы, обвалы, стихийные бедствия,

- обвал японского фондового рынка и рынка недвижимости в конце 1980-х годов заставил японцев перестать верить в развитие фондового рынка, цифры приведу ниже,

- с 1990 года по 2003 год японский индекс Nikkei 225 упал на 80% с 38 900 до 7 500, потом рос до 18 300, потом кризис 2008 года и падение до 7 000, потом авария на Фукусиме в 2011 году,

- в конце 2012 года Nikkei 225 начал расти и до 23 360 на текущий момент,

- японская семья откладывает в виде сбережений более 15% доходов — в 3 раза больше, чем американская или английская.

По инвестициям завтра соберу воедино и опубликую.

Алексей Климюк, @alfawealth

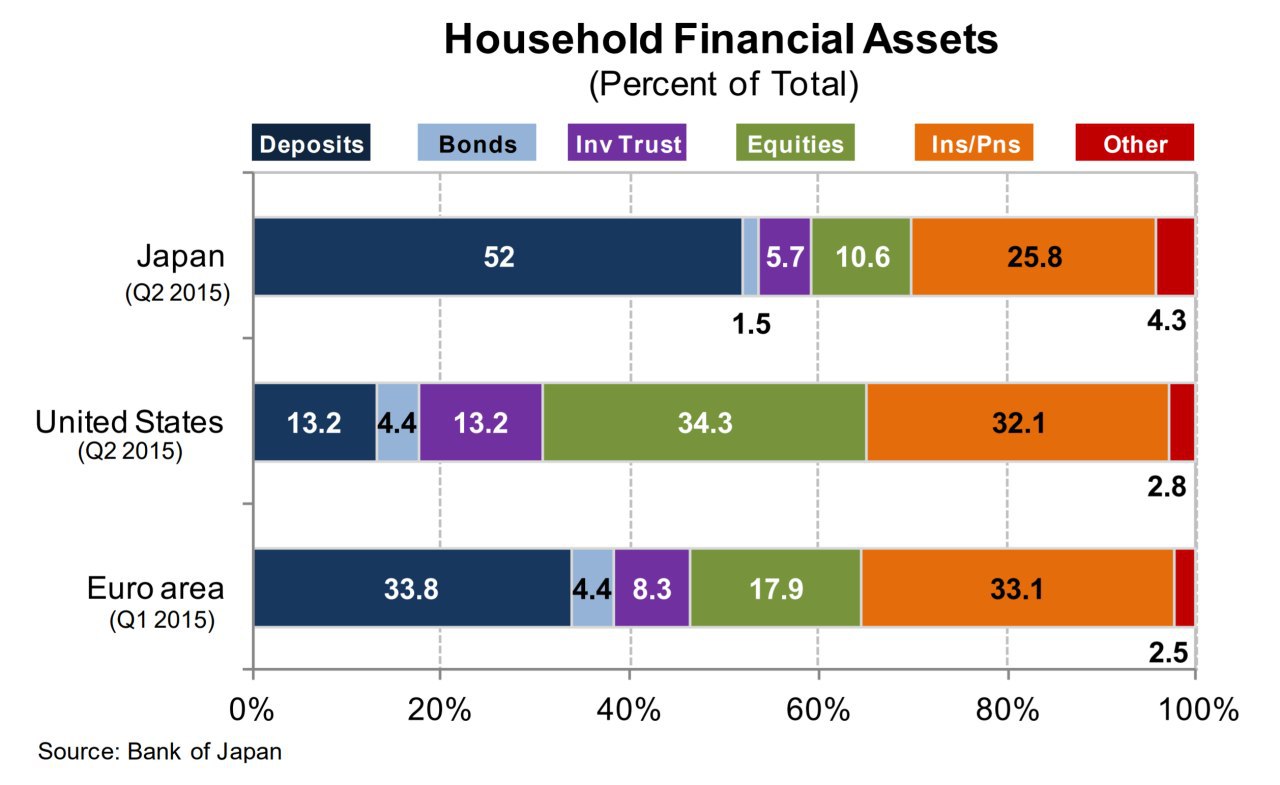

🎎 Куда инвестируют японцы?

1️⃣ 52% активов — это кеш

Да, японцы очень любят кеш, половина всех активов в кеше. Причём любят очень давно — с середины 50-х годов доля кеша в портфелях стабильно между 50% и 55%. Больший процент только у России (61%), Турции (77%) и Греции (58%). Сравните — в США доля кеша у населения лишь 12%, в среднем по Европе 33%.

Я слышал, что японцы активно инвестируют в венчур (SBI Investment, Softbank, Rakuten). Проверил — на деле объём инвестиций до 1,5 млрд в год. Сравните — на 2018 год японские домохозяйства владели JPY 1860 трлн ($17 трлн) в общих финансовых активах. Так что $1,5 млрд — это капля в море, меньше 0,01%.

Как хранят кеш? Часть дома, часть — на текущих / депозитных счетах. По депозитам у них ставки 0,01%. Правда я не очень понимаю, как при отрицательных ставках их банки обеспечивают бесконечно малые со знаком плюс ставки по депозитам.

2️⃣ 16,5% активов — страхование жизни (НСЖ и ИСЖ)

В США лишь на страхование жизни люди направляют лишь 5,4% активов.

Японский страховой рынок — один из старейших и крупнейших в мире (№3 после США и Китая). Nippon Life и Asahi Life появилась в 1889 и 1888 году соответственно, сейчас это самые крупные компании по страхованию жизни в Японии. Сети распространения полисов гигантские. В Nippon Life работает около 70 тыс. человек, в Dai‑ichi Life 65 тыс., в Sumitomo 67 тыс. человек, в Meiji 40 тыс. человек. Всего в Японии около 600 тысяч страховых агентов (0,5% населения).

Причины высокой популярности Life Insurance:

1) землетрясения, стихийные бедствия;

2) демография (очень много пожилых людей), при этом дорогое мед. обслуживание,

3) очень мощное регулирование государством страховой отрасли, японцы уверены в отсутствии рисков при покупке полисов страхования жизни с .

4) но главное — маркетинг. Чем больше слов «гарантия», «страховка», тем проще продавать готовые продукты нетерпимым к риску и слабо разбирающимся в инвестициях людям. Кстати, да, японцы хуже всех в Азии понимают в инструментах фондового рынка (пруф линк).

3️⃣ Лишь 10,6% активов — акции

В США 34%. Это к вопросу о толерантности к риску и уровню финансовой грамотности.

О том, куда эти 10,6% активов инвестируют японцы, данных нет (оно и понятно), но по косвенным признакам я могу сделать выводы — соберу ещё инфу и напишу отдельный пост.

Несколько фактов и домыслов:

✔️95% гособлигаций Японии владеют резиденты. Иностранные инвесторы владеют лишь 5%. Поэтому рынок их «ОФЗ» очень низковолатилен. Никаких проблем с внутренним спросом они не испытывают, из года в год наращивают госдолг, как и США. Покупатели «японских ОФЗ» — это банки, страховые, пенсионные фонды, даже сам банк Японии. Очевидно, какие-то системы поощрений и наказаний действуют, какие-то схемы, субсидии, ограничения, поблажки. Иначе зачем покупать то, что не приносит дохода на протяжении 30 лет?

✔️Банк Японии что-то предпринимает, чтобы поднять волатильность бумаг (чтобы частные инвесторы что-то зарабатывали на движениях цен «ОФЗ»), но работает плохо, волатильность низкая.

✔️Япония платит купоны и погашает всегда точно в срок, выпускает новые облигации. Никогда не реализуют колл-опционы (не выкупают заранее, хотя право есть), не делают реструктуризации или репрофайлинг.

✔️зарубежные инвесторы не покупают облигации Японии из-за их доходностей, но это не останавливает внутренних инвесторов.

В 2014 году правительство Японии ввело индивидуальные сберегательные счета Nippon (NISA), аналог наших ИИС-ов с налоговыми стимулами. Цель — увеличение интереса к фондовому рынку.

✔️в Японии есть аналог пенсионного плана США 401(k) — iDeCo

✔️все японские банки и управляющие компании в своих аккаунтах на youtube продвигают iDeCO и NISA.

✔️40-летние облигации Японии дают доходность + 0,6% в йенах, 10-летние дают доходность + 0,02%, 9-летние дают отрицательную доходность – 0,025%, все более короткие облигации дают ещё более отрицательную доходность.

🗂 В качестве бонуса расшарю папку на google-диске с крутыми ресёрчами по Японии + ссылками на статьи, которые читал и рекомендую, если захочется углубиться.

Алексей Климюк, @alfawealth

1️⃣ 52% активов — это кеш

Да, японцы очень любят кеш, половина всех активов в кеше. Причём любят очень давно — с середины 50-х годов доля кеша в портфелях стабильно между 50% и 55%. Больший процент только у России (61%), Турции (77%) и Греции (58%). Сравните — в США доля кеша у населения лишь 12%, в среднем по Европе 33%.

Я слышал, что японцы активно инвестируют в венчур (SBI Investment, Softbank, Rakuten). Проверил — на деле объём инвестиций до 1,5 млрд в год. Сравните — на 2018 год японские домохозяйства владели JPY 1860 трлн ($17 трлн) в общих финансовых активах. Так что $1,5 млрд — это капля в море, меньше 0,01%.

Как хранят кеш? Часть дома, часть — на текущих / депозитных счетах. По депозитам у них ставки 0,01%. Правда я не очень понимаю, как при отрицательных ставках их банки обеспечивают бесконечно малые со знаком плюс ставки по депозитам.

2️⃣ 16,5% активов — страхование жизни (НСЖ и ИСЖ)

В США лишь на страхование жизни люди направляют лишь 5,4% активов.

Японский страховой рынок — один из старейших и крупнейших в мире (№3 после США и Китая). Nippon Life и Asahi Life появилась в 1889 и 1888 году соответственно, сейчас это самые крупные компании по страхованию жизни в Японии. Сети распространения полисов гигантские. В Nippon Life работает около 70 тыс. человек, в Dai‑ichi Life 65 тыс., в Sumitomo 67 тыс. человек, в Meiji 40 тыс. человек. Всего в Японии около 600 тысяч страховых агентов (0,5% населения).

Причины высокой популярности Life Insurance:

1) землетрясения, стихийные бедствия;

2) демография (очень много пожилых людей), при этом дорогое мед. обслуживание,

3) очень мощное регулирование государством страховой отрасли, японцы уверены в отсутствии рисков при покупке полисов страхования жизни с .

4) но главное — маркетинг. Чем больше слов «гарантия», «страховка», тем проще продавать готовые продукты нетерпимым к риску и слабо разбирающимся в инвестициях людям. Кстати, да, японцы хуже всех в Азии понимают в инструментах фондового рынка (пруф линк).

3️⃣ Лишь 10,6% активов — акции

В США 34%. Это к вопросу о толерантности к риску и уровню финансовой грамотности.

О том, куда эти 10,6% активов инвестируют японцы, данных нет (оно и понятно), но по косвенным признакам я могу сделать выводы — соберу ещё инфу и напишу отдельный пост.

Несколько фактов и домыслов:

✔️95% гособлигаций Японии владеют резиденты. Иностранные инвесторы владеют лишь 5%. Поэтому рынок их «ОФЗ» очень низковолатилен. Никаких проблем с внутренним спросом они не испытывают, из года в год наращивают госдолг, как и США. Покупатели «японских ОФЗ» — это банки, страховые, пенсионные фонды, даже сам банк Японии. Очевидно, какие-то системы поощрений и наказаний действуют, какие-то схемы, субсидии, ограничения, поблажки. Иначе зачем покупать то, что не приносит дохода на протяжении 30 лет?

✔️Банк Японии что-то предпринимает, чтобы поднять волатильность бумаг (чтобы частные инвесторы что-то зарабатывали на движениях цен «ОФЗ»), но работает плохо, волатильность низкая.

✔️Япония платит купоны и погашает всегда точно в срок, выпускает новые облигации. Никогда не реализуют колл-опционы (не выкупают заранее, хотя право есть), не делают реструктуризации или репрофайлинг.

✔️зарубежные инвесторы не покупают облигации Японии из-за их доходностей, но это не останавливает внутренних инвесторов.

В 2014 году правительство Японии ввело индивидуальные сберегательные счета Nippon (NISA), аналог наших ИИС-ов с налоговыми стимулами. Цель — увеличение интереса к фондовому рынку.

✔️в Японии есть аналог пенсионного плана США 401(k) — iDeCo

✔️все японские банки и управляющие компании в своих аккаунтах на youtube продвигают iDeCO и NISA.

✔️40-летние облигации Японии дают доходность + 0,6% в йенах, 10-летние дают доходность + 0,02%, 9-летние дают отрицательную доходность – 0,025%, все более короткие облигации дают ещё более отрицательную доходность.

🗂 В качестве бонуса расшарю папку на google-диске с крутыми ресёрчами по Японии + ссылками на статьи, которые читал и рекомендую, если захочется углубиться.

Алексей Климюк, @alfawealth

{kind=link}

🔴 Обратил внимание

Как всегда, осень наступила внезапно. Температура снизилась, поднялся ветер. На рынках этот ветер по большей части встречный — видим коррекции по всем фронтам. Есть несколько событий с подтекстом. На днях обсужу их с коллегами и поделюсь тем, что удалось откопать.

1️⃣ COVID-19

Растёт количество инфицированных в Европе. Ряд стран, прежде всего Великобритания, готовятся повторно уйти на карантин. Например, собираются вводить большие штрафы за несоблюдение карантина — 10 тысяч фунтов. Всё это значит, что экономика будет восстанавливаться медленно.

2️⃣ Заседание ФРС

На прошлой неделе было заседание ФРС, оно было важное. Почему важное? Потому что ФЕД не так давно анонсировал новую монетарную политику, но комментариев по ней не давал. А на этом заседании дал. Мы впервые услышали комментарии относительно новой политики. Теперь примерно понятно, что же ФЕД собирается делать дальше.

3️⃣ Риски санкций

Есть риск введения антироссийских санкций в связи с делом Навального, в связи с недавними событиями в Белоруссии. Позиция Германии, в частности, сильно поменялась в отношении России.

4️⃣ Северный поток-2

Много новостей, в которых стоит разобраться, выделить ключевое. Немцы, очевидно, не хотят от него отказываться. Звучит разная риторика и из Бундестага, и из Еврокомиссии.

5️⃣ Россия предоставила кредит Белоруссии

В размере 1,5 млрд. долларов (частично в рублях). Ставка очень невысокая, насколько я понял, она не будет сильно отличаться от ставки по ОФЗ.

6️⃣ Увеличение налогов

Правительство хочет увеличить налоговую нагрузку на нефтегаз, удобрения и металлургов. Компании могут потерять 10, даже 20% ебидты. И это, очевидно, не здорово. Дивидендная доходность может значительно снизиться.

7️⃣ Полиметалл

Неожиданно Александр Несис продал 4% Полиметалла, причём продал с дисконтом в рынок. Очевидно, сделка такого уровня не лишена смысла, есть подтекст — обсужу с управляющими.

8️⃣ Заседание ЦБ

Эльвира Набиуллина в пятницу на заседании ЦБ надела брошку со значком паузы, что иллюстрирует то, что ЦБ встал на паузу в цикле снижения ключевой ставки.

9️⃣ Аэрофлот

Вчера утром стало известно о размещении Аэрофлота. На самом деле об этом размещении уже ходили слухи давно, просто наконец заявили официально. Параметры размещения пока до конца неизвестны, но мои коллеги уже сделали колл с представителями компании, может что-то есть.

🔟 Новости по отдельным евробондам

Состоялось несколько размещений: группа КОКС, Borets, Nissan, что-то ещё. Ещё был конф-колл с Unifin. Из Аргентины новости — там правительство усилило и без того строгий валютный контроль, корпоративные бонды упали в цене, может быть что-то можно подобрать, обсужу.

Алексей Климюк, @alfawealth

Как всегда, осень наступила внезапно. Температура снизилась, поднялся ветер. На рынках этот ветер по большей части встречный — видим коррекции по всем фронтам. Есть несколько событий с подтекстом. На днях обсужу их с коллегами и поделюсь тем, что удалось откопать.

1️⃣ COVID-19

Растёт количество инфицированных в Европе. Ряд стран, прежде всего Великобритания, готовятся повторно уйти на карантин. Например, собираются вводить большие штрафы за несоблюдение карантина — 10 тысяч фунтов. Всё это значит, что экономика будет восстанавливаться медленно.

2️⃣ Заседание ФРС

На прошлой неделе было заседание ФРС, оно было важное. Почему важное? Потому что ФЕД не так давно анонсировал новую монетарную политику, но комментариев по ней не давал. А на этом заседании дал. Мы впервые услышали комментарии относительно новой политики. Теперь примерно понятно, что же ФЕД собирается делать дальше.

3️⃣ Риски санкций

Есть риск введения антироссийских санкций в связи с делом Навального, в связи с недавними событиями в Белоруссии. Позиция Германии, в частности, сильно поменялась в отношении России.

4️⃣ Северный поток-2

Много новостей, в которых стоит разобраться, выделить ключевое. Немцы, очевидно, не хотят от него отказываться. Звучит разная риторика и из Бундестага, и из Еврокомиссии.

5️⃣ Россия предоставила кредит Белоруссии

В размере 1,5 млрд. долларов (частично в рублях). Ставка очень невысокая, насколько я понял, она не будет сильно отличаться от ставки по ОФЗ.

6️⃣ Увеличение налогов

Правительство хочет увеличить налоговую нагрузку на нефтегаз, удобрения и металлургов. Компании могут потерять 10, даже 20% ебидты. И это, очевидно, не здорово. Дивидендная доходность может значительно снизиться.

7️⃣ Полиметалл

Неожиданно Александр Несис продал 4% Полиметалла, причём продал с дисконтом в рынок. Очевидно, сделка такого уровня не лишена смысла, есть подтекст — обсужу с управляющими.

8️⃣ Заседание ЦБ

Эльвира Набиуллина в пятницу на заседании ЦБ надела брошку со значком паузы, что иллюстрирует то, что ЦБ встал на паузу в цикле снижения ключевой ставки.

9️⃣ Аэрофлот

Вчера утром стало известно о размещении Аэрофлота. На самом деле об этом размещении уже ходили слухи давно, просто наконец заявили официально. Параметры размещения пока до конца неизвестны, но мои коллеги уже сделали колл с представителями компании, может что-то есть.

🔟 Новости по отдельным евробондам

Состоялось несколько размещений: группа КОКС, Borets, Nissan, что-то ещё. Ещё был конф-колл с Unifin. Из Аргентины новости — там правительство усилило и без того строгий валютный контроль, корпоративные бонды упали в цене, может быть что-то можно подобрать, обсужу.

Алексей Климюк, @alfawealth

🤘Продажа Полиметалла

На прошлой неделе основной владелец Полиметалла продал 4% акций компании, причём продал с дисконтом в рынок.

🎙 Обсудил с управляющим Эдуардом Хариным, есть ли подтекст у этой сделки.

— Эд, что ты знаешь об этой сделке?

— Скорее всего, у акционера есть желание диверсифицировать риски от вложений в золото, поскольку цены 2000 долларов за унцию не было на рынке почти 10 лет. Также важным фактором может стать желание инвестировать в другие проекты, которых акционер пока не раскрыл. Возможно, мы увидим комментарий на эту тему, но пока ничего не было.

— Как считаешь, стоит ли копировать действия акционера?

— Я бы не стал копировать, поскольку причины продажи могут быть разными. Фундаментально в компании ничего не поменялось. Она остается намного дешевле Полюса, и поэтому, как мне кажется, логичнее покупать акции Полиметалла.

Сейчас нет драйвера в виде роста цен на золото, они остановились под 2000 и стоят. Я думаю, что, если сейчас цены уйдут под 2100, интерес к золоту опять вернётся с новой силой. А Полиметалл, кстати, в этом плане лучше Полюса, он становится более ликвидным, чем Полюс. Это хорошо как с точки зрения отношения инвесторов, так и с точки зрения включения в глобальные индексы. Ещё аргумент — большая часть проектов Полиметалла уже существует, а большая часть стоимости Полюса заложена в новых проектах 25-26 года, а при их реализации могут возникать риски.

— А не возможны ли изменения в налогообложении золотодобытчиков? не эти ли опасения заставили продать актив?

— Не думаю. Я видел статью, Андрей Белоусов планирует обсуждать НДПИ на золото, который будет меняться в зависимости от цен на золото. Но вообще золотодобытчики сейчас фактически платят 8%, золотодобывающие компании самые честные и послушные плательщики в этом плане. Меньше всего платит черная металлургия, поскольку их налог рассчитывается с руды, а не со стоимости конечной продукции. И поэтому пришли именно к ним и нефтяникам, а не к золотодобытчикам».

🏁 Резюмируя

Или это тайна, покрытая мраком, или Эдуард подписал «клятву Гиппократа» :) Но нужно понимать, что ни один CEO или владелец бизнеса, никто в мире не знает, какие будут цены на золото. И как хороший пример этого — 2018 год, когда мы видели огромное количество SPO/IPO, а в 2019 году российский рынок продолжил расти. Поэтому можно спокойно относиться к таким выходам акционеров, у всех своя мотивация.

Алексей Климюк, @alfawealth

На прошлой неделе основной владелец Полиметалла продал 4% акций компании, причём продал с дисконтом в рынок.

🎙 Обсудил с управляющим Эдуардом Хариным, есть ли подтекст у этой сделки.

— Эд, что ты знаешь об этой сделке?

— Скорее всего, у акционера есть желание диверсифицировать риски от вложений в золото, поскольку цены 2000 долларов за унцию не было на рынке почти 10 лет. Также важным фактором может стать желание инвестировать в другие проекты, которых акционер пока не раскрыл. Возможно, мы увидим комментарий на эту тему, но пока ничего не было.

— Как считаешь, стоит ли копировать действия акционера?

— Я бы не стал копировать, поскольку причины продажи могут быть разными. Фундаментально в компании ничего не поменялось. Она остается намного дешевле Полюса, и поэтому, как мне кажется, логичнее покупать акции Полиметалла.

Сейчас нет драйвера в виде роста цен на золото, они остановились под 2000 и стоят. Я думаю, что, если сейчас цены уйдут под 2100, интерес к золоту опять вернётся с новой силой. А Полиметалл, кстати, в этом плане лучше Полюса, он становится более ликвидным, чем Полюс. Это хорошо как с точки зрения отношения инвесторов, так и с точки зрения включения в глобальные индексы. Ещё аргумент — большая часть проектов Полиметалла уже существует, а большая часть стоимости Полюса заложена в новых проектах 25-26 года, а при их реализации могут возникать риски.

— А не возможны ли изменения в налогообложении золотодобытчиков? не эти ли опасения заставили продать актив?

— Не думаю. Я видел статью, Андрей Белоусов планирует обсуждать НДПИ на золото, который будет меняться в зависимости от цен на золото. Но вообще золотодобытчики сейчас фактически платят 8%, золотодобывающие компании самые честные и послушные плательщики в этом плане. Меньше всего платит черная металлургия, поскольку их налог рассчитывается с руды, а не со стоимости конечной продукции. И поэтому пришли именно к ним и нефтяникам, а не к золотодобытчикам».

🏁 Резюмируя

Или это тайна, покрытая мраком, или Эдуард подписал «клятву Гиппократа» :) Но нужно понимать, что ни один CEO или владелец бизнеса, никто в мире не знает, какие будут цены на золото. И как хороший пример этого — 2018 год, когда мы видели огромное количество SPO/IPO, а в 2019 году российский рынок продолжил расти. Поэтому можно спокойно относиться к таким выходам акционеров, у всех своя мотивация.

Алексей Климюк, @alfawealth

{kind=link}

🇺🇸 Новая монетарная политика ФРС США

Короткий рассказ о том, как ловко монетарные власти США переобуваются в воздухе.

Фед (FED, Federal Reserve System) не так давно в ходе видеоконференции в Jackson Hole заявил, что теперь он будет придерживаться новой монетарной политики, не дав никаких разъяснений. На прошлой неделе он, наконец, что-то объяснил.

Я обсудил с управляющим fixed income деска Игорем Тараном и, надеюсь, верно считал все его сигналы. Давайте разбираться, что же Фед собирается делать дальше.

👇 Главное:

1️⃣ Фед теперь будет следить за средней инфляцией за некий период.

Как было раньше? Раньше рынок ожидал, что если инфляция в США выйдет выше 2%, то Фед будет задумываться о том, чтобы поднять ставки, ужесточить политику, особенно если 2-3 раза подряд инфляция выйдет за порог 2%, значит Фед точно ставку поднимет. Так ждали инвесторы, потому что Фед неоднократно говорил, что смотрит на инфляцию.

А как теперь? Теперь в новой монетарной политике ФЕД говорит — ребята, у нас много лет подряд инфляция была ниже 2%, а наша цель — это чтобы средняя инфляция за длинный период была 2% (да, именно средняя). Так вот, раз у нас много лет инфляция была ниже 2%, значит она может теперь какое-то время побыть выше 2%. И когда инфляция будет выходить за уровень 2%, то мы можем подождать, ничего страшного, потому что в среднем инфляция всё равно будет ниже 2%. И только когда мы увидим, что средняя инфляция за длинный период выходит ближе к 2%, тогда это будет поводом, чтобы ужесточить политику.

Вот только не ясно, о каком периоде времени для расчёта средней инфляции говорит Фед. Никаких разъяснений не дал, говорит лишь «medium-turn average inflation». Что в его понимании medium-turn — непонятно.

2️⃣ Фед будет следить за средней инфляцией только при нормализации уровня безработицы.

Нормальный уровень безработицы — это полная занятость (Full employment), он соответствует оптимальному выпуску в экономике и загрузке. Если уровень безработицы снижается ниже этого уровня, то начинается перегрев, и это может быть поводом для охлаждения экономики, то есть повышения ставок.

Так вот, Фед сказал, что его будет беспокоить уровень средней инфляции выше 2% только при достижении полной занятости. Как я понимаю, после COVID-19 экономика США очень далека от полной занятости, безработица всё ещё высокая. Получается, у нас есть в запасе время пока не снизится безработица, а потом ещё и инфляция может быть долгое время выше 2%, пока средняя не поднимется до 2%, шикарно.

3️⃣ Фед переложил ответственность за поддержку рынка на Правительство США, передал эстафету.

Мол, со стороны монетарной политики мы уже многое сделали, ставки ниже некуда, так что теперь ваш ход, используйте меры фискального стимулирования. Да, Фед ещё может сделать так называемый FED put, то есть поддержать рынок монетарными способами, но будет делать этот ход только хода Правительства.

ps. Как показали последние месяцы, правительства действительно могут быстро принимать агрессивные программы поддержки экономики, и это помогает рынку.

🏁 Резюмируя

Real money прочитали заявление Феда вполне однозначно: ставки в долларах останутся нулевыми минимум до 2023 года, а может и дольше.

Завтра вернусь. Расскажу о том, как новая политика Феда может отразиться на рынке, какие активы и почему будут чувствовать себя лучше, а какие — хуже.

Алексей Климюк, @alfawealth

Короткий рассказ о том, как ловко монетарные власти США переобуваются в воздухе.

Фед (FED, Federal Reserve System) не так давно в ходе видеоконференции в Jackson Hole заявил, что теперь он будет придерживаться новой монетарной политики, не дав никаких разъяснений. На прошлой неделе он, наконец, что-то объяснил.

Я обсудил с управляющим fixed income деска Игорем Тараном и, надеюсь, верно считал все его сигналы. Давайте разбираться, что же Фед собирается делать дальше.

👇 Главное:

1️⃣ Фед теперь будет следить за средней инфляцией за некий период.

Как было раньше? Раньше рынок ожидал, что если инфляция в США выйдет выше 2%, то Фед будет задумываться о том, чтобы поднять ставки, ужесточить политику, особенно если 2-3 раза подряд инфляция выйдет за порог 2%, значит Фед точно ставку поднимет. Так ждали инвесторы, потому что Фед неоднократно говорил, что смотрит на инфляцию.

А как теперь? Теперь в новой монетарной политике ФЕД говорит — ребята, у нас много лет подряд инфляция была ниже 2%, а наша цель — это чтобы средняя инфляция за длинный период была 2% (да, именно средняя). Так вот, раз у нас много лет инфляция была ниже 2%, значит она может теперь какое-то время побыть выше 2%. И когда инфляция будет выходить за уровень 2%, то мы можем подождать, ничего страшного, потому что в среднем инфляция всё равно будет ниже 2%. И только когда мы увидим, что средняя инфляция за длинный период выходит ближе к 2%, тогда это будет поводом, чтобы ужесточить политику.

Вот только не ясно, о каком периоде времени для расчёта средней инфляции говорит Фед. Никаких разъяснений не дал, говорит лишь «medium-turn average inflation». Что в его понимании medium-turn — непонятно.

2️⃣ Фед будет следить за средней инфляцией только при нормализации уровня безработицы.

Нормальный уровень безработицы — это полная занятость (Full employment), он соответствует оптимальному выпуску в экономике и загрузке. Если уровень безработицы снижается ниже этого уровня, то начинается перегрев, и это может быть поводом для охлаждения экономики, то есть повышения ставок.

Так вот, Фед сказал, что его будет беспокоить уровень средней инфляции выше 2% только при достижении полной занятости. Как я понимаю, после COVID-19 экономика США очень далека от полной занятости, безработица всё ещё высокая. Получается, у нас есть в запасе время пока не снизится безработица, а потом ещё и инфляция может быть долгое время выше 2%, пока средняя не поднимется до 2%, шикарно.

3️⃣ Фед переложил ответственность за поддержку рынка на Правительство США, передал эстафету.

Мол, со стороны монетарной политики мы уже многое сделали, ставки ниже некуда, так что теперь ваш ход, используйте меры фискального стимулирования. Да, Фед ещё может сделать так называемый FED put, то есть поддержать рынок монетарными способами, но будет делать этот ход только хода Правительства.

ps. Как показали последние месяцы, правительства действительно могут быстро принимать агрессивные программы поддержки экономики, и это помогает рынку.

🏁 Резюмируя

Real money прочитали заявление Феда вполне однозначно: ставки в долларах останутся нулевыми минимум до 2023 года, а может и дольше.

Завтра вернусь. Расскажу о том, как новая политика Феда может отразиться на рынке, какие активы и почему будут чувствовать себя лучше, а какие — хуже.

Алексей Климюк, @alfawealth

💵 Евробонды в новых условиях

Вчера писал об изменениях в монетарной политике ФРС, подробности которой стали известны недавно. Сегодня расскажу о том, что в связи с новой политикой ФРС ждёт наш бондовый деск и на что делает фокус.

Оговорюсь, что этот пост предназначен для небольшого числа людей, плотно следящих за fixed income, а также для клиентов, которые инвестируют в фонды и управляемые стратегии евробондов.

Небольшой дисклеймер. В этом канале я передаю собственное понимание слов моих коллег из Альфа-Капитал с исключительной отдачей, любовью к теме и заботой о читателях. Но я не согласовываю с коллегами тексты и вполне могу ошибаться в интерпретации и точной передаче тонких материй, но стараюсь этого не допускать.

Чего мы ждём от новой политики Феда:

1️⃣ Вырастет волатильность длинных бондов

Почему? Фед вербально передал ответственность за поддержку рынка Правительству. А так как инвесторы не ждут, что Правительство способно принимать быстрые и эффективные решения (в отличии от Феда), то будут более чувствительны к выходящим макроданным и новостям о положении дел в экономике. А значит, волатильность вырастет.

2️⃣ Короткие ставки будут низкими ещё долго