Мы уже выяснили, что инвестор может продать структурную ноту, не дожидаясь погашения (подробнее — тут). Эта степень свободы с одной стороны даёт высокую ликвидность, а с другой — порождает ряд дополнительных вопросов у продвинутых инвесторов:

— Всегда ли удержание ноты до погашения — самый выгодный сценарий? Возможна ли ситуация, когда ноту выгоднее продать заранее, не дожидаясь даты наблюдения или погашения? Например, если нота стоит выше номинала? При каких условиях это выгодно?

— Что делать в этой ситуации: нота давно не платит купон и, похоже, потеряла все шансы отозваться досрочно. Причина: одна из базовых акций ноты упала ниже барьера. Что делать? Подождать, когда акция восстановится в цене, дождаться погашения, пойти на реструктуризацию или продать ноту прямо сейчас?

и другие.

Чтобы ответить на эти вопросы и принять правильное решение, наша команда регулярно анализирует перспективы компаний, акции которых входят в корзины базовых активов по запущенным нотам.

#Структурные_продукты

— Всегда ли удержание ноты до погашения — самый выгодный сценарий? Возможна ли ситуация, когда ноту выгоднее продать заранее, не дожидаясь даты наблюдения или погашения? Например, если нота стоит выше номинала? При каких условиях это выгодно?

— Что делать в этой ситуации: нота давно не платит купон и, похоже, потеряла все шансы отозваться досрочно. Причина: одна из базовых акций ноты упала ниже барьера. Что делать? Подождать, когда акция восстановится в цене, дождаться погашения, пойти на реструктуризацию или продать ноту прямо сейчас?

и другие.

Чтобы ответить на эти вопросы и принять правильное решение, наша команда регулярно анализирует перспективы компаний, акции которых входят в корзины базовых активов по запущенным нотам.

#Структурные_продукты

Начинаем публиковать обзоры по компаниям, акции которых входят в корзины структурных нот.

Сегодня на очереди CISCO Systems (#CSCO) — американская транснациональная компания, разрабатывающая и продающая сетевое оборудование, предназначенное в основном для крупных организаций и телекоммуникационных предприятий.

13 ноября компания выпустит важный для инвесторов отчёт, поэтому у всех заинтересованных лиц есть два дня на то, чтобы обновить свои знания по компании с помощью нашего отчёта.

Читать, что ждёт акции CISCO →

#Структурные_продукты

Сегодня на очереди CISCO Systems (#CSCO) — американская транснациональная компания, разрабатывающая и продающая сетевое оборудование, предназначенное в основном для крупных организаций и телекоммуникационных предприятий.

13 ноября компания выпустит важный для инвесторов отчёт, поэтому у всех заинтересованных лиц есть два дня на то, чтобы обновить свои знания по компании с помощью нашего отчёта.

Читать, что ждёт акции CISCO →

#Структурные_продукты

Яндекс Дзен

CISCO — обзор базового актива

Финансовые характеристики компании: F-score 6,4 Market cap, млрд $ 205,5 Выручка, млрд $ 51,9

Иногда из рекламы инвестиционного продукта можно узнать больше, чем из общения с консультантом. Сейчас именно такой случай.

Читайте, как целевое инвестирование приумножает личный капитал →

#реклама

Читайте, как целевое инвестирование приумножает личный капитал →

#реклама

Яндекс Дзен

Как сохранить и приумножить капитал с помощью целевого инвестирования

В этой статье мы покажем, как устроено целевое инвестирование и какие преимущества оно имеет перед традиционными инвестициями

Главным фактором опережающего роста длинных госбумаг России с 2015 года было динамичное снижение ключевой ставки с 17% до 6,5%. Теперь рынок ждёт, что ключевая ставка замедлит снижение. Это значит, что ОФЗ не будут расти теми же темпами.

Вот как управляющий Евгений Жорнист распорядился активами клиентов, чтобы сохранить высокую доходность →

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Вот как управляющий Евгений Жорнист распорядился активами клиентов, чтобы сохранить высокую доходность →

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Яндекс Дзен

Как мы минимизируем влияние ключевой ставки на доходность

Вот, что влияет на рынок рублёвых облигаций: 1. Продолжают звучать заявления ЦБ о том, что нейтральный уровень ключевой ставки может быть пересмотрен. Напомним, что ранее это был уровень 6–7%. Текущая ключевая ставка уже находится на уровне 6,5%. Таким образом…

Инвестиции — в топку! Сегодня расскажем вам две истории. Две тру стори про любителей музыки.

История первая. Жил да был человек, влюблённый в музыку. Он был очень богат. Чтобы быть ближе к искусству, начал учить нотную грамоту и учиться играть на музыкальных инструментах. Одновременно на скрипке, фортепиано, арфе и гобое. Ему хотелось стать человеком-камерным оркестром и исполнять Дебюсси, произведения которого он особенно любил.

Почему-то никто не посмел сказать ему, что быть человеком-оркестром не комильфо. Максимум, на чём может сыграть человек-оркестр, это барабан, гитара, да губная гармошка. И что Дебюсси в такой оркестровке будет звучать не круто. И что слушателей на такое исполнение можно будет найти разве что в цирке.

Так и вышло. В цирке он выступать не захотел, музыку забросил, а деньги счёл безвозвратно потерянными. Запил с горя и умер.

История вторая. Другой богатый любитель музыки нанял опытного музыкального директора. Тот собрал ему ансамбль. Музыканты исполняли произведения любимых композиторов буквально в любой момент — достаточно было пригласить их в свой дом.

В трудные моменты этот человек распускал ансамбль, а когда доходы возвращались — собирал вновь. Директор следил, чтобы в ансамбле играли приличные музыканты с хорошей репутацией и достойным уровнем игры.

Все были довольны: богач — ансамблем, директор — работой, артисты были востребованы и делали то, что умели лучше всего — исполняли красивую музыку.

Этот любитель музыки жил долго и счастливо. Нет, не умер, живёт счастливо по сей день.

Но вернёмся к экрану, с которого вы читаете этот текст.

Здесь мы хотели придумать переход к структурным нотам, но не придумали. Возможно, его просто не существует, а рассказать про структурные ноты очень хочется. Простите.

Структурная нота — это ценная бумага, доходность которой привязана к цене базового актива. Таким активом могут выступать акции, золото, нефть, биржевые индексы или товары.

В основном востребованы структурные ноты с базовым активом — акциями. Инвесторы вкладываются в структурные ноты по двум причинам:

1. Ноты обладают большей потенциальной доходностью, чем облигации, при этом ноты также, как и облигации, платят купон (как правило, каждый квартал).

2. Ноты позволяют зарабатывать на акциях, когда рынок и не растёт, и не падает, (а сейчас именно такая ситуация на американском рынке).

Специалист по работе с состоятельными клиентами Алексей Климюк рассказал про то, как УК «Альфа-Капитал» выбирает структурные ноты. А именно барьерные структурные ноты, т.е. такие, где доход инвестора зависит от того, не превысят ли колебания цены базовых акций некий установленный диапазон — «барьер».

Узнать, как мы подбираем барьерные структурные ноты →

#Структурные_продукты

История первая. Жил да был человек, влюблённый в музыку. Он был очень богат. Чтобы быть ближе к искусству, начал учить нотную грамоту и учиться играть на музыкальных инструментах. Одновременно на скрипке, фортепиано, арфе и гобое. Ему хотелось стать человеком-камерным оркестром и исполнять Дебюсси, произведения которого он особенно любил.

Почему-то никто не посмел сказать ему, что быть человеком-оркестром не комильфо. Максимум, на чём может сыграть человек-оркестр, это барабан, гитара, да губная гармошка. И что Дебюсси в такой оркестровке будет звучать не круто. И что слушателей на такое исполнение можно будет найти разве что в цирке.

Так и вышло. В цирке он выступать не захотел, музыку забросил, а деньги счёл безвозвратно потерянными. Запил с горя и умер.

История вторая. Другой богатый любитель музыки нанял опытного музыкального директора. Тот собрал ему ансамбль. Музыканты исполняли произведения любимых композиторов буквально в любой момент — достаточно было пригласить их в свой дом.

В трудные моменты этот человек распускал ансамбль, а когда доходы возвращались — собирал вновь. Директор следил, чтобы в ансамбле играли приличные музыканты с хорошей репутацией и достойным уровнем игры.

Все были довольны: богач — ансамблем, директор — работой, артисты были востребованы и делали то, что умели лучше всего — исполняли красивую музыку.

Этот любитель музыки жил долго и счастливо. Нет, не умер, живёт счастливо по сей день.

Но вернёмся к экрану, с которого вы читаете этот текст.

Здесь мы хотели придумать переход к структурным нотам, но не придумали. Возможно, его просто не существует, а рассказать про структурные ноты очень хочется. Простите.

Структурная нота — это ценная бумага, доходность которой привязана к цене базового актива. Таким активом могут выступать акции, золото, нефть, биржевые индексы или товары.

В основном востребованы структурные ноты с базовым активом — акциями. Инвесторы вкладываются в структурные ноты по двум причинам:

1. Ноты обладают большей потенциальной доходностью, чем облигации, при этом ноты также, как и облигации, платят купон (как правило, каждый квартал).

2. Ноты позволяют зарабатывать на акциях, когда рынок и не растёт, и не падает, (а сейчас именно такая ситуация на американском рынке).

Специалист по работе с состоятельными клиентами Алексей Климюк рассказал про то, как УК «Альфа-Капитал» выбирает структурные ноты. А именно барьерные структурные ноты, т.е. такие, где доход инвестора зависит от того, не превысят ли колебания цены базовых акций некий установленный диапазон — «барьер».

Узнать, как мы подбираем барьерные структурные ноты →

#Структурные_продукты

Яндекс Дзен

Как выбирать акции для структурных нот

В качестве базовых активов в барьерные структурные ноты подбираются акции, которые заставят ноту дать максимальный финансовый результат, — говорит Алексей Климюк, специалист по работе с состоятельными клиентами УК «Альфа-Капитал» (и создатель телеграм-канала…

Какую часть вашего портфеля занимают структурные ноты?

Anonymous Poll

72%

Не инвестирую в ноты (0%)

2%

Инвестирую только в ноты (100%)

1%

Этим занимается мой брокер (не знаю)

2%

Больше половины портфеля (>50%)

7%

Меньше половины портфеля (<50%)

17%

Лучше расскажите, что это такое

Инвестиционные портфели сами про себя не расскажут, поэтому рассказываем, что мы делали на прошлой неделе: сокращали долю ОФЗ, которую держим для ликвидности, и увеличивали долю недооцененных бумаг.

Мы меняли структуру портфеля на фоне снижения аппетита к риску на долговом рынке и замедления инфляции.

Вот как это было:

Из двух аукционов ОФЗ на прошлой неделе один признан несостоявшимся — ОФЗ выпуска 26229 (25-й год).

У Минфина нет необходимости занимать деньги любой ценой, но это размещение тем не менее было анонсировано. Стало быть, желание разместить эту бумагу у Минфина было, и значит на этот раз спрос на длинный выпуск снова был скромным, либо инвесторы хотели получить премию.

А вот более консервативный выпуск явно пользовался спросом. Разместили 40 млрд. рублей ОФЗ выпуска 52002 (28-й год) при спросе 84 млрд. рублей. Доходность по цене отсечения составила 3,38% годовых. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых, а номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом.

Инвесторы стали более осторожно относиться к длинным агрессивным бумагам, имея ввиду перспективу снижения доходностей. Почитайте, как мы минимизируем влияние ключевой ставки на доходность инвестиционных портфелей.

Инфляция в России за период с 6 по 11 ноября, по оценке Росстата, была нулевой. По нашим расчетам это транслируется в 3,6% год к году, что на 0,2% ниже, чем неделей ранее.

Мы ждем дальнейшего снижения инфляции. По нашим расчётам, инфляция может приблизиться к 3% к концу года, и опустится еще ниже в начале следующего года. Снижение инфляции происходит в связи с эффектом базы, а именно: в прошлом году в очередной раз девальвировался рубль, в этом — повышается НДС и растут акцизы на бензин.

Мы укрепляемся в идее, что цикл снижения ставки еще не закончен. На годовом горизонте ЦБР может снизить ключевую ставку до уровня 5,5-6% с текущих 6,5%. Об этом мы подробно писали в статье «Новая нормальность российской экономики».

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

Мы меняли структуру портфеля на фоне снижения аппетита к риску на долговом рынке и замедления инфляции.

Вот как это было:

Из двух аукционов ОФЗ на прошлой неделе один признан несостоявшимся — ОФЗ выпуска 26229 (25-й год).

У Минфина нет необходимости занимать деньги любой ценой, но это размещение тем не менее было анонсировано. Стало быть, желание разместить эту бумагу у Минфина было, и значит на этот раз спрос на длинный выпуск снова был скромным, либо инвесторы хотели получить премию.

А вот более консервативный выпуск явно пользовался спросом. Разместили 40 млрд. рублей ОФЗ выпуска 52002 (28-й год) при спросе 84 млрд. рублей. Доходность по цене отсечения составила 3,38% годовых. Ставка полугодового купона на весь срок обращения займа составляет 2,50% годовых, а номинал ежедневно индексируется на величину инфляции, взятую с трехмесячным лагом.

Инвесторы стали более осторожно относиться к длинным агрессивным бумагам, имея ввиду перспективу снижения доходностей. Почитайте, как мы минимизируем влияние ключевой ставки на доходность инвестиционных портфелей.

Инфляция в России за период с 6 по 11 ноября, по оценке Росстата, была нулевой. По нашим расчетам это транслируется в 3,6% год к году, что на 0,2% ниже, чем неделей ранее.

Мы ждем дальнейшего снижения инфляции. По нашим расчётам, инфляция может приблизиться к 3% к концу года, и опустится еще ниже в начале следующего года. Снижение инфляции происходит в связи с эффектом базы, а именно: в прошлом году в очередной раз девальвировался рубль, в этом — повышается НДС и растут акцизы на бензин.

Мы укрепляемся в идее, что цикл снижения ставки еще не закончен. На годовом горизонте ЦБР может снизить ключевую ставку до уровня 5,5-6% с текущих 6,5%. Об этом мы подробно писали в статье «Новая нормальность российской экономики».

#ПИФ_Облигации_плюс #БПИФ_Управляемые_облигации

По поводу ралли на российском рынке акций мы попросили высказаться Дмитрия Михайлова, портфельного управляющего УК «Альфа-Капитал». Дмитрий рассказал, почему рынок растёт и не пузырь ли это.

Читайте, потому что от этого зависит, насколько вырастет ваш портфель →

#анализируем

Читайте, потому что от этого зависит, насколько вырастет ваш портфель →

#анализируем

Яндекс Дзен

Сколько продлится ралли на российском рынке акций

Чем объясняется рост фондового рынка и сколько он продлится

Почему мы сократили позиции в трастах недвижимости.

В начале ноября мы сокращали позиции в американских трастах недвижимости (REITs), перекладываясь в короткие облигации и в акции компаний с высокими прибылями, дивидендами и оборотами, но дешевыми акциями (т.н. Value акции).

С начала 2019 года индексы трастов недвижимости выросли на 30-40%. Главная причина роста: ставки по ипотеке и 10-летним Treasuries упали на 1 п.п., безработица упала на 0,4 п.п.

Статистически цена ETF на трасты недвижимости зависит от трех факторов:

1. Ставки по 10-летним US Treasuries.

2. Ставки по 30-летней ипотеке.

3. Уровень безработицы.

Чем меньше значение любого из факторов, тем выше цена ETF и наоборот.

В ноябре ситуация развернулась в обратную сторону:

1. Вероятность, что ставки по 10-летним US Treasuries продолжат падать — снизилась.

2. Ставки по 30-летней ипотеке начали расти.

3. Безработица в США выросла на 10 б.п.

Эти три фактора негативно повлияли на рыночные цены трастов недвижимости — с начала ноября трасты упали в цене на 3—6% в USD.

Все перечисленные факторы заставили нас зафиксировать прибыль по ETF’ам на трасты недвижимости и сократить их долю. Взамен мы нарастили долю в следующих инструментах:

1. Для консервативных инвесторов — ETF’ы на короткие облигации со сроком до погашения 0,5—1 год. Такие фонды выплачивают ежемесячные дивиденды и не чувствительны к рыночным стрессам.

2. Для дивидендных инвесторов — ETF’ы на индексы суббордов американских банков и индексы High-Yield облигаций.

3. Для агрессивных инвесторов — ETF’ы на индексы Value акций.

УК «Альфа-Капитал» управляет портфелями, исходя из целей клиента, согласованного уровня риска и ожидаемой доходности. Если хотите разместить активы под управление «Альфа-Капитал», напишите сюда: t.me/alfawealth_team

#инвестируем

В начале ноября мы сокращали позиции в американских трастах недвижимости (REITs), перекладываясь в короткие облигации и в акции компаний с высокими прибылями, дивидендами и оборотами, но дешевыми акциями (т.н. Value акции).

С начала 2019 года индексы трастов недвижимости выросли на 30-40%. Главная причина роста: ставки по ипотеке и 10-летним Treasuries упали на 1 п.п., безработица упала на 0,4 п.п.

Статистически цена ETF на трасты недвижимости зависит от трех факторов:

1. Ставки по 10-летним US Treasuries.

2. Ставки по 30-летней ипотеке.

3. Уровень безработицы.

Чем меньше значение любого из факторов, тем выше цена ETF и наоборот.

В ноябре ситуация развернулась в обратную сторону:

1. Вероятность, что ставки по 10-летним US Treasuries продолжат падать — снизилась.

2. Ставки по 30-летней ипотеке начали расти.

3. Безработица в США выросла на 10 б.п.

Эти три фактора негативно повлияли на рыночные цены трастов недвижимости — с начала ноября трасты упали в цене на 3—6% в USD.

Все перечисленные факторы заставили нас зафиксировать прибыль по ETF’ам на трасты недвижимости и сократить их долю. Взамен мы нарастили долю в следующих инструментах:

1. Для консервативных инвесторов — ETF’ы на короткие облигации со сроком до погашения 0,5—1 год. Такие фонды выплачивают ежемесячные дивиденды и не чувствительны к рыночным стрессам.

2. Для дивидендных инвесторов — ETF’ы на индексы суббордов американских банков и индексы High-Yield облигаций.

3. Для агрессивных инвесторов — ETF’ы на индексы Value акций.

УК «Альфа-Капитал» управляет портфелями, исходя из целей клиента, согласованного уровня риска и ожидаемой доходности. Если хотите разместить активы под управление «Альфа-Капитал», напишите сюда: t.me/alfawealth_team

#инвестируем

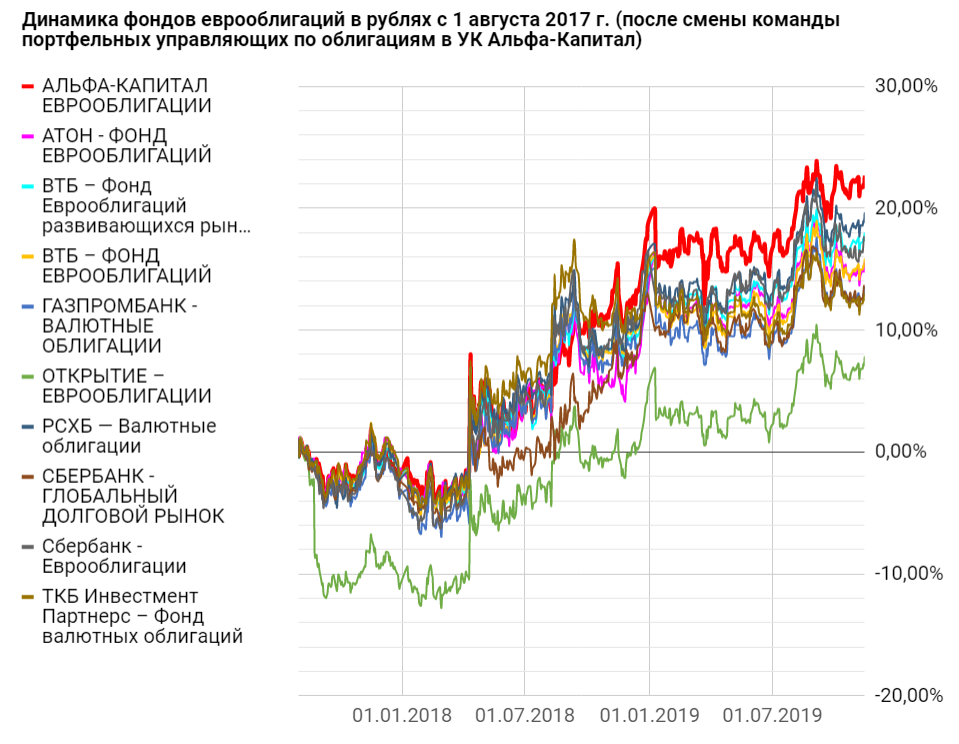

Сравнение результатов публичных фондов

Основной показатель успешности портфельного управляющего — динамика фонда, которым он управляет. Но важна динамика не сама по себе, а в сравнении с аналогичным индексом.

Например, фонд еврооблигаций сравнивается с индексом еврооблигаций. Индекс — это условное «среднее» значение по рынку. Поэтому, если какой-то фонд обгоняет индекс — инвесторы этого фонда зарабатывают больше, чем если бы вложили в индексный фонд и просто ждали результата.

Ещё одно мерило успешности портфельного управляющего — положение его фонда относительно фондов конкурентов.

По требованиям ЦБ РФ все управляющие компании обязаны ежедневно публично раскрывать рыночную стоимость своих фондов. Мы решили сравнить фонд «Еврооблигации» с основными конкурирующими фондами, используя открытые данные.

График демонстрирует результаты работы фонда «Еврооблигации», начиная с 2017, когда Игорь Таран пришёл в команду «Альфа-Капитал», принял управление фондом и возглавил департамент по работе с долговыми инструментами.

#ПИФ_Еврооблигации

Основной показатель успешности портфельного управляющего — динамика фонда, которым он управляет. Но важна динамика не сама по себе, а в сравнении с аналогичным индексом.

Например, фонд еврооблигаций сравнивается с индексом еврооблигаций. Индекс — это условное «среднее» значение по рынку. Поэтому, если какой-то фонд обгоняет индекс — инвесторы этого фонда зарабатывают больше, чем если бы вложили в индексный фонд и просто ждали результата.

Ещё одно мерило успешности портфельного управляющего — положение его фонда относительно фондов конкурентов.

По требованиям ЦБ РФ все управляющие компании обязаны ежедневно публично раскрывать рыночную стоимость своих фондов. Мы решили сравнить фонд «Еврооблигации» с основными конкурирующими фондами, используя открытые данные.

График демонстрирует результаты работы фонда «Еврооблигации», начиная с 2017, когда Игорь Таран пришёл в команду «Альфа-Капитал», принял управление фондом и возглавил департамент по работе с долговыми инструментами.

#ПИФ_Еврооблигации

{kind=link}

Проверить данные можно здесь: https://docs.google.com/spreadsheets/d/17t2Go8nG7JTVHe1WSKVj5VLSqKEYyt2Hirnig5jbcv0/edit?usp=sharing

Какой размер вашего портфеля ценных бумаг?

Anonymous Poll

10%

не инвестирую

29%

до $10 тыс.

22%

до $100 тыс.

9%

до $1 млн.

3%

до $10 млн.

3%

свыше $10 млн.

23%

*посмотреть результаты, не выбирая вариант ответа

Начинаем серию постов про новые тренды в инвестировании

Представьте ситуацию: 12-летняя девочка приходит домой с работы. Она работает на фабрике. Рабочий день длится 12 часов. Девочка шьёт на фабрике футболки и получает гроши. Фабрика сливает неочищенные отходы в реку, откуда они попадают в мировой океан. Футболки задорого продаются в магазинах под модным брендом по всему миру, а акции этой компании котируются на крупнейших международных биржах.

А теперь представьте себя на месте человека, который знает про всё это, и покупает акции этой компании.

—————

Инвестирование с учётом факторов ESG позволяет избежать инвестирования в акции токсичных компаний. Токсичность здесь понимается в самом широком смысле — экологическом, социальном и управленческом.

ESG — Environmental, Social, Governance — на этих факторах строят свою деятельность компании, которые заботятся об экологии, социальном равенстве и прозрачности для общества.

Инвестиции в акции таких компаний более доходны и менее рискованны. Возможно, в этом повинна новая экономика, взявшая курс на поддержку «зелёных» технологий и снижение давления на экосферу Земли. Возможно, дело в новом поколении инвесторов, которые инвестируют только в компании, минимизирующие экологический вред, и заботящиеся о выполнении социальных норм для своих работников.

В любом случае, инвестировать в компании, придерживающиеся норм ESG — почти также выгодно, как и в индекс S&P500. Почти — потому, что выгоднее. Вот графики индекса и компаний-лидеров ESG.

Завтра расскажем, почему портфели, сформированные на базе акций ESG-компаний, менее рискованны.

#Нефть_и_газ

Представьте ситуацию: 12-летняя девочка приходит домой с работы. Она работает на фабрике. Рабочий день длится 12 часов. Девочка шьёт на фабрике футболки и получает гроши. Фабрика сливает неочищенные отходы в реку, откуда они попадают в мировой океан. Футболки задорого продаются в магазинах под модным брендом по всему миру, а акции этой компании котируются на крупнейших международных биржах.

А теперь представьте себя на месте человека, который знает про всё это, и покупает акции этой компании.

—————

Инвестирование с учётом факторов ESG позволяет избежать инвестирования в акции токсичных компаний. Токсичность здесь понимается в самом широком смысле — экологическом, социальном и управленческом.

ESG — Environmental, Social, Governance — на этих факторах строят свою деятельность компании, которые заботятся об экологии, социальном равенстве и прозрачности для общества.

Инвестиции в акции таких компаний более доходны и менее рискованны. Возможно, в этом повинна новая экономика, взявшая курс на поддержку «зелёных» технологий и снижение давления на экосферу Земли. Возможно, дело в новом поколении инвесторов, которые инвестируют только в компании, минимизирующие экологический вред, и заботящиеся о выполнении социальных норм для своих работников.

В любом случае, инвестировать в компании, придерживающиеся норм ESG — почти также выгодно, как и в индекс S&P500. Почти — потому, что выгоднее. Вот графики индекса и компаний-лидеров ESG.

Завтра расскажем, почему портфели, сформированные на базе акций ESG-компаний, менее рискованны.

#Нефть_и_газ

{kind=link}

Как учет ESG-факторов позволяет уменьшить риск портфеля?

Вспомните ситуацию: в 2015 г. компания Фольксваген признала, что на 11 млн. её дизельных автомобилей было установлено ПО, занижающее показатели вредных выбросов. Скандал обошелся компании в 30 млрд. евро, судебные процессы в отношении VW идут до сих пор. После этой новости акции компании потеряли более трети в стоимости.

Что вы скажете, если узнаете, что за несколько месяцев до этого скандала акции VW были исключены из индекса ESG-компаний?

Оценка факторов ESG (Environmental, Social, Governance) позволила аналитикам увидеть «проблемные зоны» в бизнес-модели компании. В качестве проблем VW были отмечены качество продукции, возможное взяточничество и махинации. Инвесторы, следующие за индексом компаний-лидеров ESG (или отслеживающие аналитику по ESG), избежали убытков, связанных с падением акций компании.

—————

Проблемы с «голубыми фишками» — вполне ординарные события. Вот лишь некоторые компании, столкнувшиеся с рисками из числа ESG-факторов: British Petroleum (авария: разлив нефти), Enron (корпоративное мошенничество, коррупция), Facebook (безопасность персональных данных), Petrobras (коррупция). Список можно продолжать и дальше, ведь скандалы, связанные хотя бы с одним из описанных выше факторов, случаются с удручающей регулярностью.

Некоторые западные институциональные инвесторы уже включили ESG факторы в свои декларации (например, крупнейший пенсионный фонд Финляндии ilmarinen). Теперь они не покупают бумаги компаний, которые не удовлетворяют стандартам ESG.

Спрос со стороны институционалов – это огромные денежные потоки, потенциальные инвестиции, во многом определяющие успех тех или иных размещений. Прибавим сюда растущий спрос со стороны частных инвесторов и имеем то, что имеем: два самых успешных дебютанта на рынке ETF этого года – это фонды ESG от iShares и Xtrackers (активы каждого фонда уже превышают 1,5 млрд долларов США).

Неслучайно один из ключевых мотивов публичных российских компаний, уделяющих внимание вопросам устойчивого развития и социальной ответственности, подготовке соответствующей отчетности и взаимодействию со специализированными аналитическими агентствами, кроется как раз в стремлении отвечать потребностям иностранных инвесторов, на долю которых приходится более 50% акций российских компаний в свободном обращении.

Ближайшие перспективы: компаниям, не уделяющим внимания вопросам ESG, со временем будет все сложнее выходить на публичный рынок. А уже обращающимся на рынке акциям токсичных компаний придётся не сладко — не сегодня, так завтра возможны значительные распродажи со стороны наиболее прогрессивных инвестиционных домов и фондов.

Чтобы снизить риски инвесторов, портфельные управляющие УК Альфа-Капитал используют рейтинги ESG от агентства MSCI при отборе бумаг. Вы можете делать это самостоятельно, либо довериться нам — t.me/alfawealth_team

#инвестируем

Вспомните ситуацию: в 2015 г. компания Фольксваген признала, что на 11 млн. её дизельных автомобилей было установлено ПО, занижающее показатели вредных выбросов. Скандал обошелся компании в 30 млрд. евро, судебные процессы в отношении VW идут до сих пор. После этой новости акции компании потеряли более трети в стоимости.

Что вы скажете, если узнаете, что за несколько месяцев до этого скандала акции VW были исключены из индекса ESG-компаний?

Оценка факторов ESG (Environmental, Social, Governance) позволила аналитикам увидеть «проблемные зоны» в бизнес-модели компании. В качестве проблем VW были отмечены качество продукции, возможное взяточничество и махинации. Инвесторы, следующие за индексом компаний-лидеров ESG (или отслеживающие аналитику по ESG), избежали убытков, связанных с падением акций компании.

—————

Проблемы с «голубыми фишками» — вполне ординарные события. Вот лишь некоторые компании, столкнувшиеся с рисками из числа ESG-факторов: British Petroleum (авария: разлив нефти), Enron (корпоративное мошенничество, коррупция), Facebook (безопасность персональных данных), Petrobras (коррупция). Список можно продолжать и дальше, ведь скандалы, связанные хотя бы с одним из описанных выше факторов, случаются с удручающей регулярностью.

Некоторые западные институциональные инвесторы уже включили ESG факторы в свои декларации (например, крупнейший пенсионный фонд Финляндии ilmarinen). Теперь они не покупают бумаги компаний, которые не удовлетворяют стандартам ESG.

Спрос со стороны институционалов – это огромные денежные потоки, потенциальные инвестиции, во многом определяющие успех тех или иных размещений. Прибавим сюда растущий спрос со стороны частных инвесторов и имеем то, что имеем: два самых успешных дебютанта на рынке ETF этого года – это фонды ESG от iShares и Xtrackers (активы каждого фонда уже превышают 1,5 млрд долларов США).

Неслучайно один из ключевых мотивов публичных российских компаний, уделяющих внимание вопросам устойчивого развития и социальной ответственности, подготовке соответствующей отчетности и взаимодействию со специализированными аналитическими агентствами, кроется как раз в стремлении отвечать потребностям иностранных инвесторов, на долю которых приходится более 50% акций российских компаний в свободном обращении.

Ближайшие перспективы: компаниям, не уделяющим внимания вопросам ESG, со временем будет все сложнее выходить на публичный рынок. А уже обращающимся на рынке акциям токсичных компаний придётся не сладко — не сегодня, так завтра возможны значительные распродажи со стороны наиболее прогрессивных инвестиционных домов и фондов.

Чтобы снизить риски инвесторов, портфельные управляющие УК Альфа-Капитал используют рейтинги ESG от агентства MSCI при отборе бумаг. Вы можете делать это самостоятельно, либо довериться нам — t.me/alfawealth_team

#инвестируем

Продолжаем публиковать обзоры по компаниям, акции которых входят в корзины структурных нот. Такие обзоры портфельные управляющие «Альфа-Капитал» используют для принятия решений по нотам.

Сегодня на очереди General Motors.

Эти обзоры не отвечают на вопрос «когда и на сколько вырастут акции», зато они позволяют понять, стоит ли удерживать в портфеле ту или иную ноту с данными акциями в качестве базового актива.

Читать, насколько устойчивы акции GM →

#Структурные_продукты

Сегодня на очереди General Motors.

Эти обзоры не отвечают на вопрос «когда и на сколько вырастут акции», зато они позволяют понять, стоит ли удерживать в портфеле ту или иную ноту с данными акциями в качестве базового актива.

Читать, насколько устойчивы акции GM →

#Структурные_продукты

Яндекс Дзен

General Motors — обзор базового актива

Финансовые характеристики компании: Текущее финансовое состояние На данном этапе мы не видим рисков в акциях GM, превосходящих риски автомобильного сектора в целом. Как мы оцениваем компанию Акции GM относительно неплохо торгуются в сравнении с акциями других…

В последнее время из Чили приходят плохие новости: протесты, ухудшение макростатистики, популизм правительства, девальвация песо.

Мы ожидаем дальнейшего ухудшения кредитных метрик, а если правительство бездумно реализует популистские заявления, то и распродажи активов.

У чилийской экономики хороший запас прочности, а у правительства достаточно ресурсов, чтобы исправить ситуацию. Однако есть масса факторов, из-за которых что-то может пойти не так.

Мы внимательно следим за ситуацией в чилийской экономике и не упустим возможность войти в этот рынок с выгодой для наших клиентов.

Об этом мы обязательно сообщим дополнительно, а пока

читайте, как обстоят дела в экономике Чили →

#ПИФ_Еврооблигации

Мы ожидаем дальнейшего ухудшения кредитных метрик, а если правительство бездумно реализует популистские заявления, то и распродажи активов.

У чилийской экономики хороший запас прочности, а у правительства достаточно ресурсов, чтобы исправить ситуацию. Однако есть масса факторов, из-за которых что-то может пойти не так.

Мы внимательно следим за ситуацией в чилийской экономике и не упустим возможность войти в этот рынок с выгодой для наших клиентов.

Об этом мы обязательно сообщим дополнительно, а пока

читайте, как обстоят дела в экономике Чили →

#ПИФ_Еврооблигации

Яндекс Дзен

Чили — кредитный обзор

I. Экономика Чили считается одной из самых сильных и устойчивых стран Латинской Америки. Картину омрачают лишь массовые протесты, начавшиеся в октябре 2019 года. Пока рано говорить о каком-то существенном воздействии протестов на экономику. На текущий момент…

Недавно мы рассказывали, почему зафиксировали прибыль по ETF’ам на трасты недвижимости.

Тогда же упомянули, что нарастили позицию в ETF-фондах на индексы Value акций.

Рассказываем, почему вложились именно в эти активы и кому интересен данный вид активов →

#анализируем

Тогда же упомянули, что нарастили позицию в ETF-фондах на индексы Value акций.

Рассказываем, почему вложились именно в эти активы и кому интересен данный вид активов →

#анализируем

Яндекс Дзен

Value-акции — рай для агрессивных инвесторов

Value-акции — это акции, которые торгуются с дисконтом к своей рыночной цене. Описываем причины, по которым наблюдается приток средств в ETF-фонды, построенные на Value-акциях.

Вы просили – мы сделали. Запускаем цикл обучающих постов о структурных продуктах. Будем изучать их от и до: плюсы, минусы, возможности и риски.

Структурные продукты – это единственный тип инструментов, который позволяет зарабатывать на рынке акций без риска потери средств или же получать доход на падающем рынке.

Звучит заманчиво, поэтому будем разбираться.

Начнём с истории структурных продуктов

По одной из версий первые структурные продукты появились в конце 1980х в Великобритании и Франции, затем быстро распространились по всей Европе. Их основной целью было предоставить инвестору возможность получать доходность рынка акций без риска потери вложенных средств.

Сегодня структурные продукты выпускаются не только инвестиционными банками, но и государственными структурами. Например, их выпускают национальные финансовые группы La Banque Postal во Франции и BancoPosta в Италии, а также Мировой Банк.

Швейцарский и Германский – самые крупные рынки структурных продуктов в Европе.

Несмотря на то, что рынок структурных продуктов в Европе – один из старейших в мире, по объемам он уже уступает Азиатскому. Так, в 2014 году продажи структурных продуктов в одном только Гонконге превысили продажи по всей Европе.

В 2017 году Южная Корея стала рынком структурных продуктов номер 1 в мире.

Мировой объем выпуска структурных продуктов за один лишь 2018 год составил около 850 млрд долларов.

#обучаем

Структурные продукты – это единственный тип инструментов, который позволяет зарабатывать на рынке акций без риска потери средств или же получать доход на падающем рынке.

Звучит заманчиво, поэтому будем разбираться.

Начнём с истории структурных продуктов

По одной из версий первые структурные продукты появились в конце 1980х в Великобритании и Франции, затем быстро распространились по всей Европе. Их основной целью было предоставить инвестору возможность получать доходность рынка акций без риска потери вложенных средств.

Сегодня структурные продукты выпускаются не только инвестиционными банками, но и государственными структурами. Например, их выпускают национальные финансовые группы La Banque Postal во Франции и BancoPosta в Италии, а также Мировой Банк.

Швейцарский и Германский – самые крупные рынки структурных продуктов в Европе.

Несмотря на то, что рынок структурных продуктов в Европе – один из старейших в мире, по объемам он уже уступает Азиатскому. Так, в 2014 году продажи структурных продуктов в одном только Гонконге превысили продажи по всей Европе.

В 2017 году Южная Корея стала рынком структурных продуктов номер 1 в мире.

Мировой объем выпуска структурных продуктов за один лишь 2018 год составил около 850 млрд долларов.

#обучаем

Что делать с евро. Коллеги из Forbes собрали информацию про все (ну или почти про все) варианты вложения евро.

Похоже, что выгодные депозиты в евро закончились. Зато появилась масса новых инструментов, самый экстравагантный из которых — шорт евро в кредит под ставку −0,5% годовых.

https://www.forbes.ru/finansy-i-investicii/388783-kredity-pod-001-kak-zarabotat-na-evro-v-epohu-otricatelnyh-stavok

Чтобы обсудить варианты выгодного размещения евро, свяжитесь с нами — http://yangx.top/alfawealth_team

#инвестируем

Похоже, что выгодные депозиты в евро закончились. Зато появилась масса новых инструментов, самый экстравагантный из которых — шорт евро в кредит под ставку −0,5% годовых.

https://www.forbes.ru/finansy-i-investicii/388783-kredity-pod-001-kak-zarabotat-na-evro-v-epohu-otricatelnyh-stavok

Чтобы обсудить варианты выгодного размещения евро, свяжитесь с нами — http://yangx.top/alfawealth_team

#инвестируем

Forbes.ru

Кредиты под 0,01%: как заработать на евро в эпоху отрицательных ставок

С осени этого года россиянам стало сложнее хранить евро на депозитах в банках. Что теперь делать тем, у кого есть европейская валюта и кто хочет на ней заработать?

Что делать с долларами. Ниже график, в котором мы сравнили динамику основных российских фондов, инвестирующих в долларовые бонды.

Обратите внимание — мы сравнили результаты фондов в долларах, а не в рублях.

Это позволит вам сравнить их не только с долларовыми депозитами, но и с зарубежными конкурентами: бондовыми фондами Templeton, Ashmore и Goldman Sachs, индексами-бенчмарками и биржевыми ETF’ами. Через неделю мы сделаем это сами и покажем вам, что получилось.

Другие графики, а также исходные данные и расчёты доступны в Google-таблице: https://docs.google.com/spreadsheets/d/17t2Go8nG7JTVHe1WSKVj5VLSqKEYyt2Hirnig5jbcv0/edit?usp=sharing

#анализируем

Обратите внимание — мы сравнили результаты фондов в долларах, а не в рублях.

Это позволит вам сравнить их не только с долларовыми депозитами, но и с зарубежными конкурентами: бондовыми фондами Templeton, Ashmore и Goldman Sachs, индексами-бенчмарками и биржевыми ETF’ами. Через неделю мы сделаем это сами и покажем вам, что получилось.

Другие графики, а также исходные данные и расчёты доступны в Google-таблице: https://docs.google.com/spreadsheets/d/17t2Go8nG7JTVHe1WSKVj5VLSqKEYyt2Hirnig5jbcv0/edit?usp=sharing

#анализируем

{kind=link}