Forwarded from TruEcon

#США #бюджет #ФРС #долг #ставки #доллар #ликвидность #SP #bonds

«Because the duration of assets has gone very, very long»

После встряски от ФРС рынки пытаются найти какой-то новый баланс, в общем-то если смотреть на реакцию – то рынок очевидно напрягся относительно действий ФРС в 2022 году. Если исходить из того, что нам сказал глава ФРБ Сент-Луиса, то в ФРС достаточно шаткий перевес «голубей» во главе с Дж. Пауэллом относительно политики в 2022 году. Сам глава ФРС в подвешенном состоянии – это только усиливает его слабость - «хромую утку» никто сильно слушать не будет. Сегодня будет встреча Пауэлла и Йеллен с Байденом, возможно какие-то вопросы будут обсуждать, но, если ясности относительно судьбы главы ФРС не появится – он будет постепенно терять контроль над ситуацией. Завтра Пауэлл будет докладываться в Конгрессе, что тоже будут иметь значение. Тем более, что инфляционное давление в текущем году пока устойчиво превышает и прогнозы большинства экономистов, и прогнозы ФРС (индекс инфляционных сюрпризов от Citi тому подтверждение).

Рынок пока развернуло примерно в следующую историю: ФРС не допустит слишком сильной инфляции (если она разойдется), но она не разойдется и будет краткосрочной, потому в моменте ресурсные рынки все присели, как и акции «value», доллар и доходность госбондов до 5 лет выросла, а 10-30 лет снизилась. Но пока это лишь временная конструкция на рынках в условиях достаточно высокой неопределенности с инфляцией и перспективами действий ФРС... усиление взаимосвязи инфляция → ставки будет существенно повышать чувствительность рынка к данным по инфляции.

Бывший глава Минфина США Л. Саммерс удовлетворенно заявил, что ФРС наконец-то осознала необходимость борьбы с перегревом и инфляцией, которые могут навредить восстановлению экономики. А сегодня на катарском форуме Р.Далио сказал то, что уже давно очевидно: “It’s easy to say that the Fed should tighten, and I think that they should put on the brakes a little bit,” …. “But I think you’ll see a very sensitive market, and a very sensitive economy because the duration of assets has gone very, very long,”... ставя под сомнение способность ФРС действовать адекватно инфляционной ситуации.

Ждем продолжения горок …

@truecon

«Because the duration of assets has gone very, very long»

После встряски от ФРС рынки пытаются найти какой-то новый баланс, в общем-то если смотреть на реакцию – то рынок очевидно напрягся относительно действий ФРС в 2022 году. Если исходить из того, что нам сказал глава ФРБ Сент-Луиса, то в ФРС достаточно шаткий перевес «голубей» во главе с Дж. Пауэллом относительно политики в 2022 году. Сам глава ФРС в подвешенном состоянии – это только усиливает его слабость - «хромую утку» никто сильно слушать не будет. Сегодня будет встреча Пауэлла и Йеллен с Байденом, возможно какие-то вопросы будут обсуждать, но, если ясности относительно судьбы главы ФРС не появится – он будет постепенно терять контроль над ситуацией. Завтра Пауэлл будет докладываться в Конгрессе, что тоже будут иметь значение. Тем более, что инфляционное давление в текущем году пока устойчиво превышает и прогнозы большинства экономистов, и прогнозы ФРС (индекс инфляционных сюрпризов от Citi тому подтверждение).

Рынок пока развернуло примерно в следующую историю: ФРС не допустит слишком сильной инфляции (если она разойдется), но она не разойдется и будет краткосрочной, потому в моменте ресурсные рынки все присели, как и акции «value», доллар и доходность госбондов до 5 лет выросла, а 10-30 лет снизилась. Но пока это лишь временная конструкция на рынках в условиях достаточно высокой неопределенности с инфляцией и перспективами действий ФРС... усиление взаимосвязи инфляция → ставки будет существенно повышать чувствительность рынка к данным по инфляции.

Бывший глава Минфина США Л. Саммерс удовлетворенно заявил, что ФРС наконец-то осознала необходимость борьбы с перегревом и инфляцией, которые могут навредить восстановлению экономики. А сегодня на катарском форуме Р.Далио сказал то, что уже давно очевидно: “It’s easy to say that the Fed should tighten, and I think that they should put on the brakes a little bit,” …. “But I think you’ll see a very sensitive market, and a very sensitive economy because the duration of assets has gone very, very long,”... ставя под сомнение способность ФРС действовать адекватно инфляционной ситуации.

Ждем продолжения горок …

@truecon

{kind=link}

Forwarded from TruEcon

#SP #акции #США

Buy the dip )

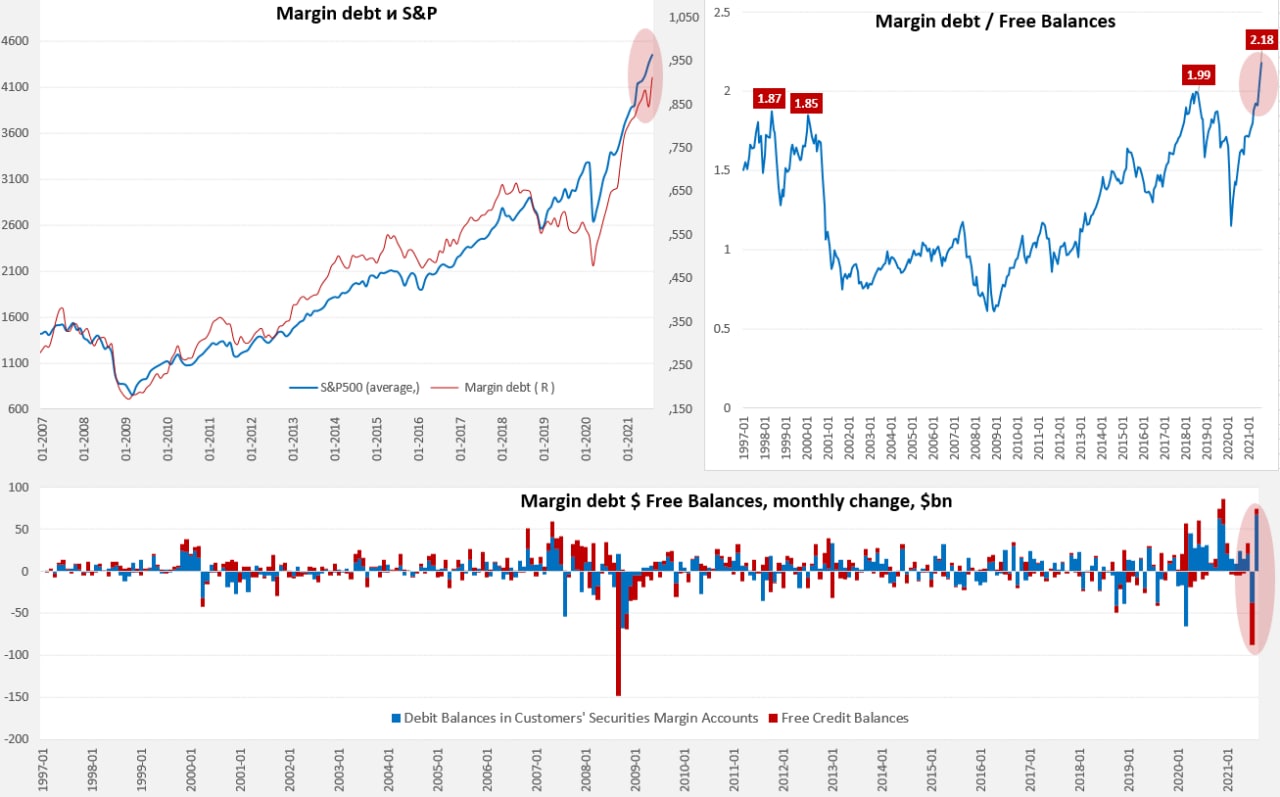

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

Buy the dip )

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

Forwarded from TruEcon

#экономика #США #бюджет #ФРС #SP #акции

Китайские маржинколы?

Пока «льющиеся рекой» деньги продолжают толкать акции вверх практически независимо от экономических, да и любых иных событий… вышедшие данные по позициям с кредитным плечом на рынке в июле указывают на то, что, несмотря на внешнее спокойствие (коррекция рынка была в районе 3%) и рост по итогам месяца на 2.2%, на за ширмой на рынке была большая боль. Объем маржнального долга сократился впервые с провального марта 2020 года, причем сразу на $37.8 млрд до $844.3 млрд за месяц, что является одним из самых сильных месячных сокращений. Обычно такое сопровождается приличным снижением рынка, но не в этот раз. Ну да ладно, такое бывает объем маржинальных позиций вполне может сократиться и замещен иными покупками и байбэками - такое бывает … но это еще не все…

Вместе с сокращением объемом маржинального долга, на рекордную с сентября 2009 года величину рухнул объем свободного кэша на счетах – он сократился сразу на $49.9 млрд, причем из них $43.5 млрд – это «Free Credit Balances in Customers' Securities Margin Accounts». Это формирует в принципе уникальную ситуацию, когда рухнули и маржинальные позиции, и свободный кэш на счетах и произошло это на фоне выросшего рынка, чего в таких масштабах в принципе не происходило ни разу с 1997 года. Основное правдоподобное объяснение этого состоит в том, что, видимо, американские инвесторы понесли огромные потери от падения китайских акций, которые торгуются в США и обрушились в июле из-за действий властей Китая на 30%. Ситуация может быть немного сложнее и сокращение Free Credit Balances, возможно, также происходило за счет выкупа июльского пролива на рынке … Buy the dips, либо вывода части кэша со счетов (новых чеков нет).

Главное, что сейчас на счетах минимальный за всю историю наблюдений с 1997 года объем свободного кэша относительно набранного объема маржинальных позиций. Соотношение Margin debt и Free Credit Balances превысило максимумы лета 2018 года (после которого последовал обвал S&P500 на 20%). В целом может и не важно по какой причине – но главный вывод из этого в том, что маржин-колы стали прилично ближе к рынку, т.е. значительно меньшая коррекция может приводить к принудительному закрытию позиций. Пока рынок растет без коррекций это, конечно, лишь потенциальный риск… но осенью поток ликвидности от Минфина США развернется, ФРС заговорит о сокращении покупок, пособия сожмутся (для поддержания штанов часть американцев может распускать активы)…

P.S.: Если на рынки придет печаль - ФРС придется быть мягче )

@truecon

Китайские маржинколы?

Пока «льющиеся рекой» деньги продолжают толкать акции вверх практически независимо от экономических, да и любых иных событий… вышедшие данные по позициям с кредитным плечом на рынке в июле указывают на то, что, несмотря на внешнее спокойствие (коррекция рынка была в районе 3%) и рост по итогам месяца на 2.2%, на за ширмой на рынке была большая боль. Объем маржнального долга сократился впервые с провального марта 2020 года, причем сразу на $37.8 млрд до $844.3 млрд за месяц, что является одним из самых сильных месячных сокращений. Обычно такое сопровождается приличным снижением рынка, но не в этот раз. Ну да ладно, такое бывает объем маржинальных позиций вполне может сократиться и замещен иными покупками и байбэками - такое бывает … но это еще не все…

Вместе с сокращением объемом маржинального долга, на рекордную с сентября 2009 года величину рухнул объем свободного кэша на счетах – он сократился сразу на $49.9 млрд, причем из них $43.5 млрд – это «Free Credit Balances in Customers' Securities Margin Accounts». Это формирует в принципе уникальную ситуацию, когда рухнули и маржинальные позиции, и свободный кэш на счетах и произошло это на фоне выросшего рынка, чего в таких масштабах в принципе не происходило ни разу с 1997 года. Основное правдоподобное объяснение этого состоит в том, что, видимо, американские инвесторы понесли огромные потери от падения китайских акций, которые торгуются в США и обрушились в июле из-за действий властей Китая на 30%. Ситуация может быть немного сложнее и сокращение Free Credit Balances, возможно, также происходило за счет выкупа июльского пролива на рынке … Buy the dips, либо вывода части кэша со счетов (новых чеков нет).

Главное, что сейчас на счетах минимальный за всю историю наблюдений с 1997 года объем свободного кэша относительно набранного объема маржинальных позиций. Соотношение Margin debt и Free Credit Balances превысило максимумы лета 2018 года (после которого последовал обвал S&P500 на 20%). В целом может и не важно по какой причине – но главный вывод из этого в том, что маржин-колы стали прилично ближе к рынку, т.е. значительно меньшая коррекция может приводить к принудительному закрытию позиций. Пока рынок растет без коррекций это, конечно, лишь потенциальный риск… но осенью поток ликвидности от Минфина США развернется, ФРС заговорит о сокращении покупок, пособия сожмутся (для поддержания штанов часть американцев может распускать активы)…

P.S.: Если на рынки придет печаль - ФРС придется быть мягче )

@truecon

{kind=link}

Forwarded from TruEcon

#SP #акции #США #margindebt

Buy-the-Dip Mantra Is at Risk (с) JPM

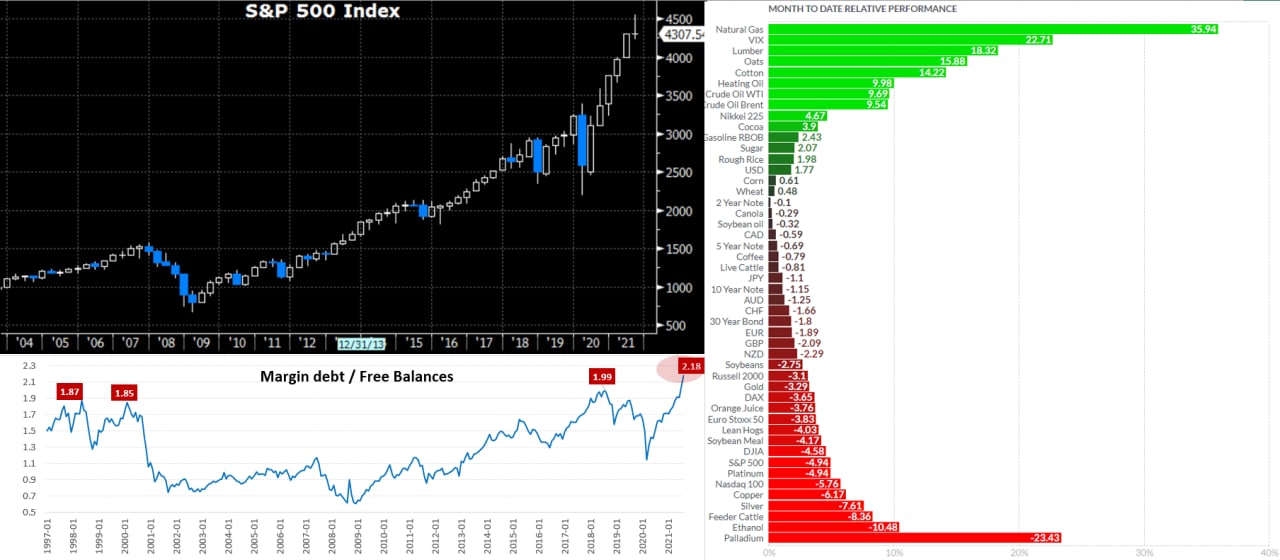

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

Buy-the-Dip Mantra Is at Risk (с) JPM

В августе, после июльского провала, покупатели по-настоящему «налили» денег в рынок, объем маржинальных позиций резко взлетел на рекордные в истории $67.2 млрд за месяц до рекордных же $911.5 млрд. А вот свободного кэша на счетах стало больше лишь на $7 млрд, из них на Margin Accounts прибавилось лишь $3.2 млрд. Это означает, что кредитное плечо на рынке в августе выросло до рекордного уровня за последние несколько десятилетий. Конечно, на рынке еще есть рекордные байбэки, что дает определенную поддержку, но колокол уже громко звонит. Такая ситуация с растущими маржинальными позициями и низким объемом свободного кэша на балансах может указывать на то, что рынок находится в последней фазе волны роста. И то, что dip buyers не смогли в сентябре откупить тренд вполне закономерно – свободного кэша на счетах все меньше, а плечи уже набраны. Хотя по данным BofA на 50-тидневной средней инвесторы влили в акции за неделю до 15 сентября «чудовищные» $51 млрд, несмотря на это рынок ушел ниже, утилизировав часть капиталов наиболее горячих дипбайеров, за эту неделю отток из американских акций составил $28.6 млрд (максимальный недельный отток за три года).

Такая «загрузка» объемов с плечами в рынок на пиках, при коррозии объемов свободного кэша на счетах часто «финализирует» волну роста и дает очень высокую вероятность сильной (не 3-5%) коррекции рынка на горизонте квартала. Сейчас, конечно, рынок трудно назвать обычным, скорее очень, как бы так мягко выразиться…оригинальным. Доступ нерезидентов на американский рынок очень широкий – они могут сильно влиять на ситуацию, долларов у них очень много, поддержку рынка будут оказывать и рекордные за всю историю байбэки. Но навстречу этому идет отток ликвидности, который последует за принятием решения по лимиту госдолга и растущие ожидания ужесточения политики ЦБ. И как бы рынок не мечтал... замедление экономического восстановления при повышенной инфляции.

@truecon

{kind=link}

Forwarded from TruEcon

#США #SP #акции

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

S&P500: квартал закрыли

Очень характерно закрыли квартал по S&P500 практически в ноль, незаметно сентябрь стал худшим месяцем с весны 2020 года, выдав падение почти на 5% и утилизировав весь рост июля-августа. Все это на пиковых объемах маржинальных позиций и низкого объема "кэша" на брокерских счетах.

Октябрь...

❗️ Лимит госдолга: если решение не будет принято - хаос, но скорее оно будет принято, тогда мы увидим существенный отток ликвидности из финансовой системы на счета Минфина США - это может быть первый месяц, когда доллары в систему не просто не поступают, а из нее изымаются. В третьем квартале в систему падало по $79 млрд в неделю от Минфина и ФРС - их не будет. Конечно, ликвидности в системе через край, но изменения потоков не избежать.

❗️ Начало сворачивания QE, неопределенность с руководством ФРС, общий разворот политики ключевых ЦБ в сторону сокращения стимулов, ощутимый риск еще одной волны инфляции, связанной как с ростом commodities, так и с ростом з/п.

- Пойдет отчетность компаний за 3 квартал, рынок уже закладывает здесь ухудшение, очевидно потребление под давлением в США, с одной стороны высокая инфляция способствует росту выручки, с другой рост издержек явно ударит по прибыли.

❗️ Сворачивание госвыплат из бюджета, часть из них, так, или иначе поступали на рынок. Сейчас, когда пособия по безработице свернулись, этот приток похудеет. Мало того, часть «инвесторов» могут начать продавать активы, чтобы профинансировать свои текущие расходы после того, как Минфин их финансировать перестал.

❗️На рынке много позиций с плечом и мало "кэша" на брокерских счетах, продолжение коррекции может вести к маржиколам.

Да, при этом, триллионы, уже попавшие в экономику, никуда не денутся (кроме $500-700 млрд изъятий Минфина), да инфляция (номинальный рост) и надежды на рост реальный (правда все более сдержанные) могут быть в плюс. Да, рекордные байбэки компаний – это реальность, причем они мультиплицируются, а у ряда компаний много кэша и они могут дешево занимать. Но в общем-то, особенно учитывая закрытие квартала, риски явно перевешивают все это.

@truecon

{kind=link}

Forwarded from TruEcon

#США #SP #акции #ФРС #ставки

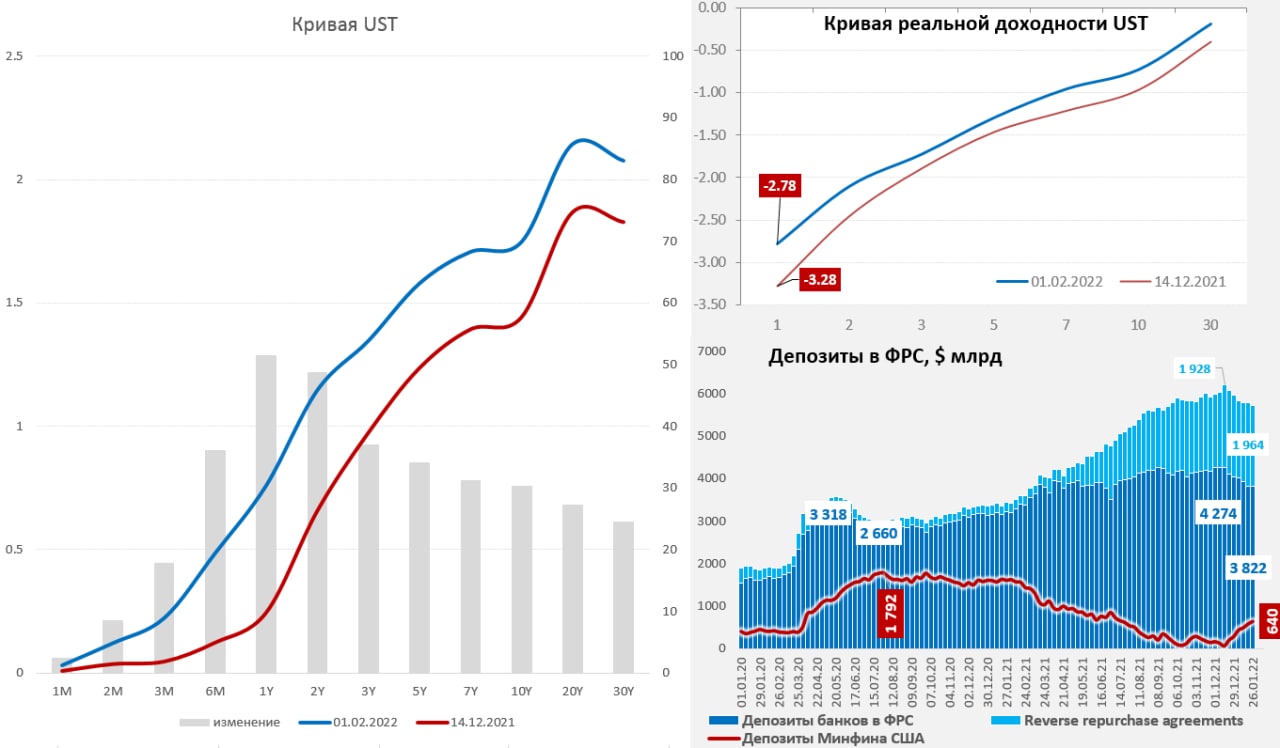

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

Последние полтора месяца скорее укрепляют в мысли о том, что для финрынков намного важнее не перспектива ставок, а ситуация с ликвидностью. Что в общем-то произошло с середины декабря (с момента повышения лимита госдолга):

✔️ Американский Минфин изъял из финансовой системы около $0.6 трлн (убрав их на счета в ФРС), одновременно вкинув в рынок облигаций и векселей на $0.5 трлн.

✔️ФРС купила ценных бумаг на $0.11 трлн, анонсировала сворачивание QE, повышение ставок и возможное начало QT.

Но, как только Минфин США завершил «операцию» по наращиванию своего кэша и довел его объем lj целевых ~$0.65 трлн, ситуация с ликвидностью нормализовалась (пусть и на более низком уровне), рынок дал по тормозам: долгосрочные доходности встали, акции перестали падать. Рост же ставок продолжился лишь там, где и должен был – в сегменте краткосрочных ставок, как реакция на более быстрое повышение ставки ФРС на горизонте ближайшего года. И в общем-то рынку акций не так важно какие там процессы идут – главное чтобы деньги не откачивали.

Динамика здесь скорее подтверждает, что именно перспектива QT (сокращения балансов) и ликвидности будет главной угрозой для акций, в то время как повышение ставок больше повлияет на внутреннюю релокацию (из условного Nasdaq в условный Dow) и скорее поспособствует «уплощению» кривой доходности UST (хотя здесь будет играть свою роль и структура заимствований Минфина и и пр.). Конечно, вдруг не появится перспективы движения реальной ставки ФРС в положительную область, но это пока за горизонтом ожиданий как таковых – тогда все может быть иначе ).

И это может сыграть с ФРС ту же шутку, что и с Банком России, когда «заякоренность» ожиданий по ставкам приводит к тому, что трансмиссии особо и нет, а повышение ставки ФРС не будет оказывать значимого сдерживающего влияния на инфляцию (кредит/сбережения/потребление)... а основным каналом воздействия окажется QT...

@truecon

{kind=link}