Forwarded from TruEcon

#COVID19 #Китай #экономика #импорт #экспорт #юань

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Народному банку Китая надоело укрепление юаня …

… и он повысил резервные требования для банков: «The People’s Bank of China raised its foreign currency reserve requirement ratio for a second time this year after the yuan climbed to the highest since 2018. The ratio for financial institutions will be raised to 9% from the current 7%, effective from Dec. 15, according to the central bank.»

В итоге юань быстренько потерял 0.5% за день, что для него является достаточно резким движением. Очевидно, что юань стал выходить за заданные границы, в последние годы центральной зоной для курса оставалось 9.2-9.4 юаня за SDR, хотя в текущем году курс и опустился как раз до 9.2 (в среднем с начала года), но в моменте юань улетел ниже 8.9 юаней за SDR, что стало крайне некомфортным для НБК.

Намек все поняли )

@truecon

Forwarded from TruEcon

#ЕС #Великобритания #инфляция #Кризис #экспорт

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордных за послевоенный перил 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все кроме торговли услугами отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного привели цены на газ и металлы, хотя июньское газовое ралли здесь снова приведет к скачку (цены на газ в ЕС опять выросли о $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию, хотя правительство разными способами сглаживает инфляционную ситуацию, но прики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

Европа - дефициты и инфляция

Британия: провал текущего счета. В первом квартале дефицит текущего счета платёжного баланса достиг £51.7, или рекордных за послевоенный перил 8.3% ВВП. Британия в принципе дефицитная экономика, но это только первый квартал, дальше будет хуже, учитывая, что все кроме торговли услугами отрицательное.

Германия: цены на импорт продолжили расти. Хотя в мае было не так дико, как в предыдущие месяцы, но все же 0.9% м/м и 30.6% г/г – это чуть ниже недавнего апрельского рекорда. Немного привели цены на газ и металлы, хотя июньское газовое ралли здесь снова приведет к скачку (цены на газ в ЕС опять выросли о $1.6 тыс. м3), без нефти и нефтепродуктов цены за год выросли на 26.2%. Экспортные цены выросли на 0.6% м/м и 15.9% г/г – немецкая продукция будет дорожать, усиливая импортную инфляцию для других стран, конкурентоспособность падать. Хотя, конечно, это будет компенсироваться падением курса евро частично.

Франция: потребительская инфляция поставила новый рекорд 0.7% м/м и 5.8% г/г – рекорд с 1991 года. Продукты питания подорожали на 5.7% г/г, после 4.3% г/г в апреле, но основной виновник -это энергия 33.1% г/г. Хоть Франция и не так энергозависима как другие страны, но проблемы в атомной энергетике резко усугубляют ситуацию, хотя правительство разными способами сглаживает инфляционную ситуацию, но прики инфляции здесь могут быть скорее только во втором полугодии.

В целом для евровалют ситуация, конечно печальна – огромный рост внешних дефицитов при рекордной инфляции.

@truecon

Forwarded from TruEcon

#CNY #Китай #экспорт #экономика #fx

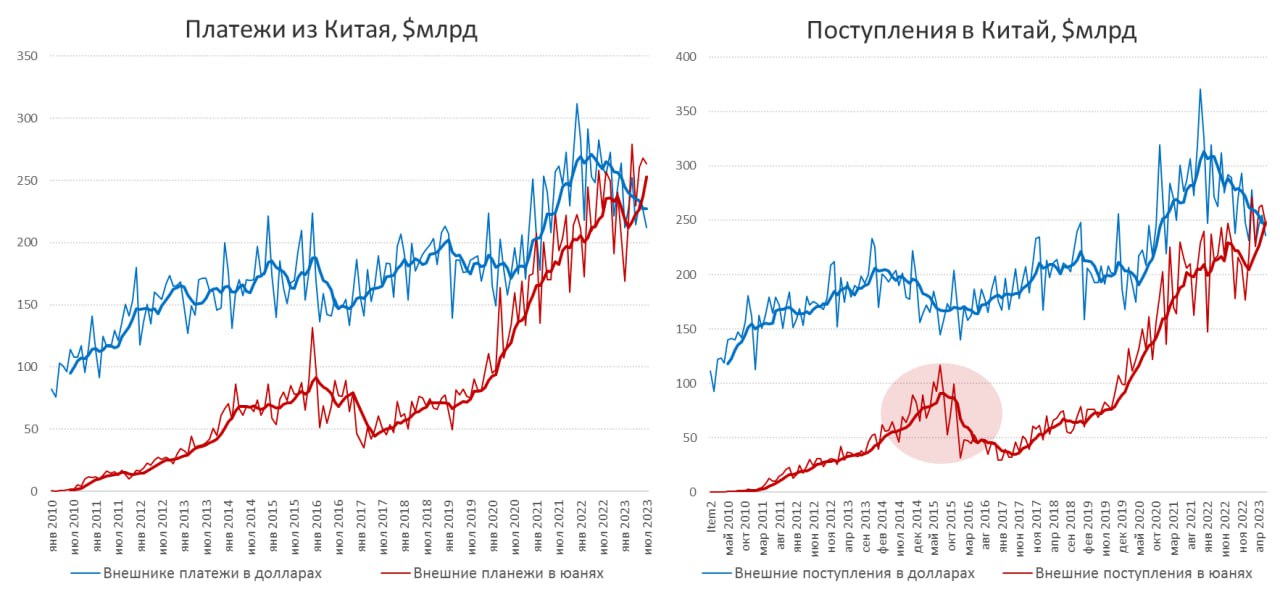

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

Китай активно переходит на юань

Китай планомерно продолжает переводить свою внешнеэкономическую деятельность в юань. Платежи из Китая уже несколько месяцев как превысили платежи в долларах, суммарные за 6 месяцев исходящие платежи в юанях составляли $1.52 трлн, в то время как в долларах они опустились до $1.36 трлн. Доля доллара в поступивших за 6 месяцев платежах впервые опустилась ниже юаня, соответственно $1.47 трлн против $1.49 трлн.

При этом долларовый баланс у Китая положительный (+$111 млрд за полгода), а в юанях отрицательный (-$30 млрд за полгода). Отток юаней на внешние рынки относительно небольшой, но он постепенно растет, что говорит о постепенном росте юаневой ликвидности за пределами китайской экономики. Объемы, конечно, для Китая смешные пока, но учитывая достаточно небольшие объемы оффшорного рынка – уже вполне заметные.

Сами изменения уже значительны по масштабам и для долларового рынка...

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #экспорт #рубль

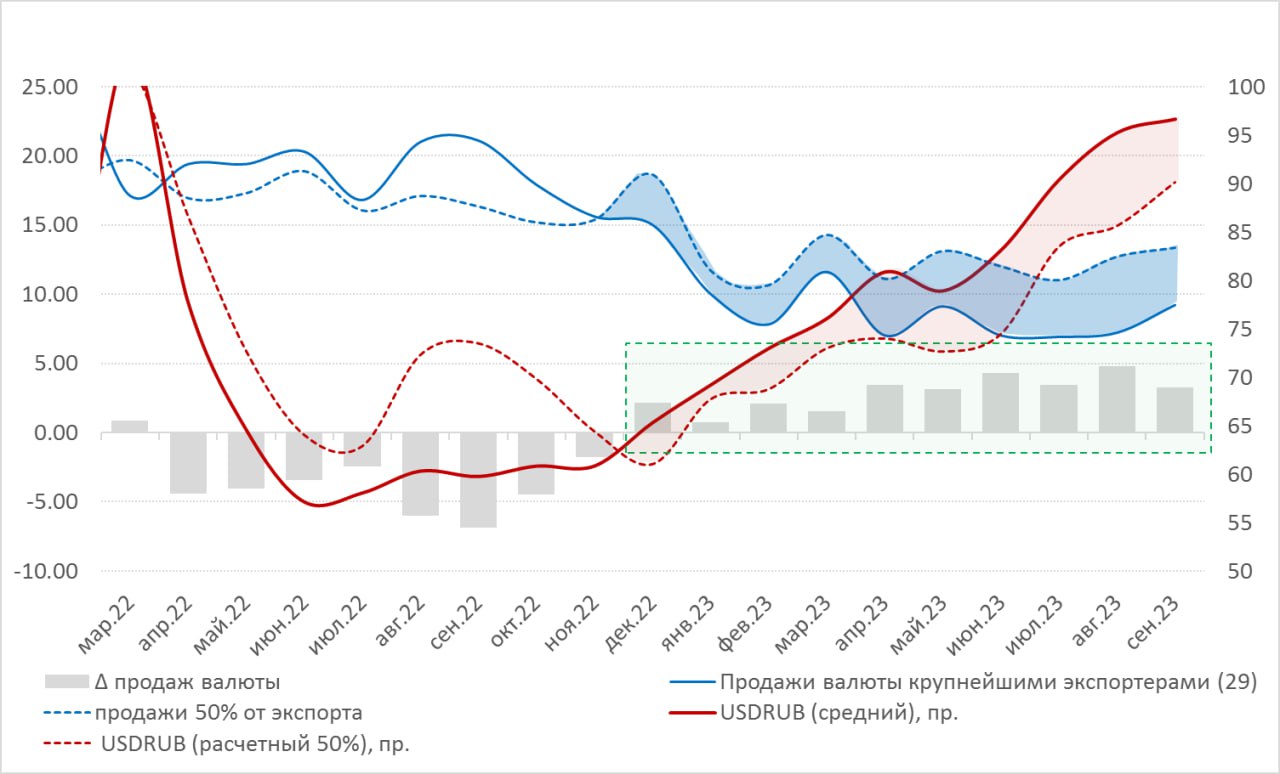

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon