Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon

Потянулись за металлом

World Gold Council насчитал, что центральные банки в 4 квартале скупили рекордные 417 тонн золота. Покупки золота со стороны ЦБ за весь 2022 год достигли рекорда с 1967 года составив 1136 тонн. 1967 год – это год золотых демаршей Франции, девальвации британского фунта итогом которого стал крах «Золотого пула» (London Gold Pool), а чуть позднее и односторонний отказ США от обеспечения доллара золотом и крах Бреттон-Вудса . Но сейчас, конечно это совсем иные масштабы, при валютных резервах около $11.5 трлн, покупки золота на ~$65 млрд в квартал вряд ли могут что-то серьезно менять. Но сама динамика (на фоне сокращения доли доллара и валютных резервов в целом) вполне явно демонстрирует настроения центробанкиров ...

P.S.: Общий спрос на золото тоже вырос на 18% до 4.74 тыс. тонн.

@truecon

Forwarded from TruEcon

#Китай #Бразилия #юань #fx #доллар

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

В последние недели с подачи Goldman Sachs снова активизировалась тема роли доллара. Бывший главный экономист Goldman Sachs Джим О'Нил фактически призвал BRICS противодействовать доминированию доллара, т.к. политика США несет риски для ЕМ. А сам Goldman выдал буквально следующее: «Are We Approaching The End Of The Dollar Reserve Currency System». Тему даже подхватил FT в редакционной статье Джиллиан Тетт: «Prepare for a multipolar currency world», хотя и с более сдержанной риторикой о многополярности.

Одним из триггеров обсуждений стала новость о том, что Китай и Бразилия переходят на расчеты в нацвалютах. На самом деле Меморандум о создании клиринговых механизмов был подписан еще в феврале. В марте же фактически китайско-бразильский банк Banco BOCOM BBM присоединился к CIPS (China Interbank Payment System) – китайскому аналогу SWIFT. Одновременно с этим Народный Банк Китая назначил бразильское подразделение ICBC (крупнейший по активам банк в мире) клиринговым банком в юанях в Бразилии. Сама Бразилия нарастила долю резервов в юанях до 5.4%, хотя больше доли евро (4.7%), но на фоне 80% в долларах – это, конечно, капля в море. Особенность в том, что у Бразилии с Китаем профицит торговли, а с США дефицит.

В общем-то это создаст еще один центр оффшорного юаня с объемами взаимной торговли $150-200 млрд. Хотя с точки зрения ликвидности, объем депозитов в юанях остается достаточно низким в пределах $200-300 млрд (последние официальные данные ~¥1.66 трлн). КНР идет по пути интернационализации через торговлю (~$6.3 трлн оборота в год), а не капитальные операции. Это позволяет сохранять жесткие ограничения на потоки капитала, на фоне ползучей интернационализации юаня. Но инфраструктура продвигается – объем операций через китайскую CIPS уже добрался до ¥0.4 трлн в день. Тенденция здесь вполне присутствует: Китай резко активизировался в продвижении юаня на внешний рынок, как расчетной валюты используя огромную по объемам внешнюю торговлю на фоне коррозии доллара, но это скорее пока расширение пространства использования... «подвиньтесь, я пришел».

По резервам доля доллара за 2022 год упала с 58.9% ($7.1 трлн) до 58.4% ($6.5 трлн), но это с учетом того, что сам доллар дорожал. По фиксированному курсу все сильно хуже – падение доли доллара в резервах ЦБ с 58.9% до 56.6%, хотя в 4 квартале 2022 года падение здесь притормозилось. В начале 2023 года ЦБ продолжали активно скупать золото в резервы ...

@truecon

{kind=link}

Forwarded from TruEcon

#банки #юань #рубль #доллар

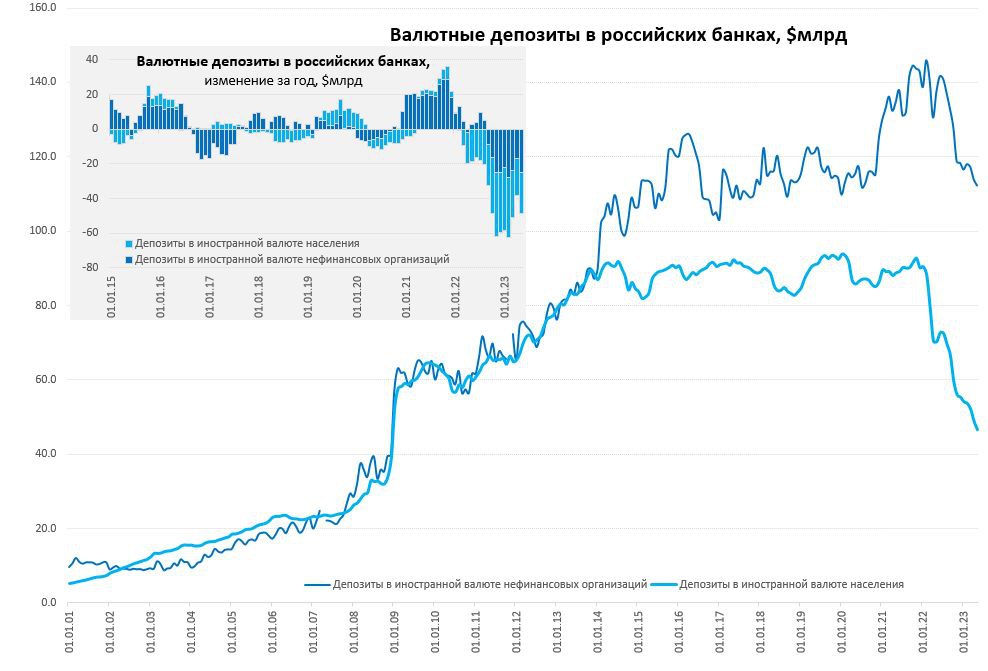

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

Последние данные по денежной массе зафиксировали продолжение деградации валютных депозитов в банковской системе:

✔️ Депозиты компаний сократились на $1.7 млрд за месяц и $25.2 млрд за год до $112.2 млрд.

✔️ Депозиты населения сократились на $2.2 млрд за месяц и $23.7 млрд за год до $46.6 млрд.

С конца 2021 года валютные депозиты сократились на $71.5 млрд, из них $43.8 млрд – население, $26.5 млрд – компании.

В общем и целом, деградация валютных балансов банков продолжается, валюта есть, но она не здесь. В перспективе это будет вести к тому, что внутренний валютный рынок будет становиться «тоньше» (больше смещаясь в офшор?), а любые значимые изменения торговых/капитальных потоков будут сильнее влиять на курс, усиливая волатильность...

@truecon

{kind=link}

Forwarded from TruEcon

#еврозона #инфляция #ЕЦБ #ставки #евро #доллар

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

ФРС оставила ставку на уровне 5.25-5.5% - вполне ожидаемо.

Но самое важное, консенсус по ставке ФРС на 2023 год остался неизменным на уровне 5.5-5.75%, что предполагает возможность еще одного повышения ставок до конца года (скорее в ноябре). Мало того, повышен прогноз по ставке на 2024 год с 4.6% до 5.1%, что предполагает более длительный период высоких ставок.

Прогнозы по инфляции изменились несущественно, но разнонаправленно в 2023 году с 3.2 до 3.3% по общей инфляции и с 3.9% до 3.7% по базовой инфляции. Прогнозы по росту экономики повышены на 2023 год до с 1% до 2.1%, на 2024 год с 1.1% до 1.5% - ну очень оптимистично.

@truecon

Forwarded from TruEcon

#США #инфляция #экономика #ФРС #долг #ставки #доллар

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

ФРС оставила ставку неизменной на уровне 5.25-5.5% и немного смягчил сигналы в протоколе заседания.

Но прогноз ФРС претерпел существенные изменения:

✔️ Прогноз по ставке на 2024 год понижен с 5.1% до 4.6%, прогноз на 2025 год понижен с 3.9% до 3.6%;

✔️Прогноз по инфляции понижен на текущий год с 3.3 до 2.8%, прогноз на 2024 и 2025 годы год понижен незначительно на 0.1 п.п. до 2.4% и 2.2% соответственно;

✔️ Прогноз по безработице не изменился и составит с 2024 года 4.1%, ФРС верит в то, что инфляция будет низкой и без охлаждения рынка труда...

Очевидно, что "жесткая" позиция ФРС затрещала и она готова дать задний ход, рынок будет давить ее дальше. Дж.Пауэлл вряд ли сильно откорректирует это, словам сейчас верят меньше чем делам, а понижение прогноза - это явное движение на разворот. При базовой инфляции сильно выше цели ФРС, похоже, теряет жесткость.

@truecon

Forwarded from TruEcon

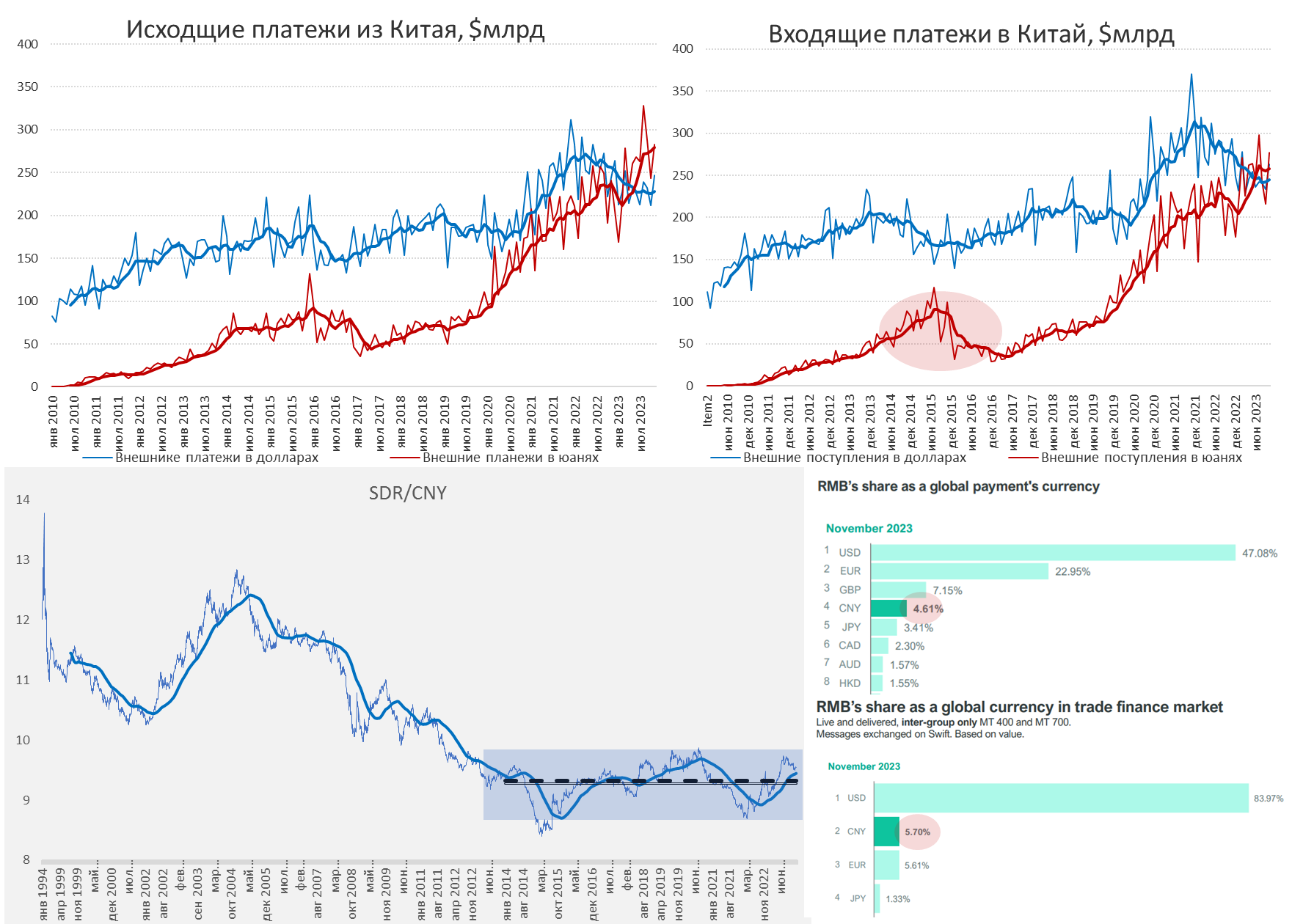

#Китай #CNY #fx #доллар

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Forwarded from TruEcon

#Мир #fx #доллар #США

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Твердо-мягкие …

Индекс доллара относительно валют развитых стран, т.н. «твердых» валют, после 2010 года мало чем отличается по динамике от индекса доллара относительно валют развивающихся стран, а по средней месячной волатильности индекс валют развивающихся стран ниже за последнее десятилетия.

Такие вот забавные изменения, которые уже произошли, но в полной мере не осознаны. Рост цен на такие активы как золото лишь отражение этих процессов... Фундаментально «твердых» валют в реальности особо не осталось, они все стали в той, или иной степени «мягкими».

@truecon

Forwarded from TruEcon

#юань #доллар #Китай #экспорт

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Тихо не торопясь, юань по данным Swift прочно закрепился на 4 месте в мировых платежах с долей 4.7%, обогнав японскую йену.

При этом, нужно учитывать, что далеко не все расчеты в юанях Swift видит, что очень хорошо отражается по их оценке долей крупнейших оффшорных центров юаня, где российского рынка нет... Хотя при всем этом:

📍 РФ - это второй после Гонконга юаневый центр с объемом депозитов в юане более ¥0.5 трлн (в Гонконге депозитов ¥0.96 трлн), объемом кредитов и облигаций ~¥0.5 трлн. C долей юаня во внешней торговле около 40% и т.д.

Китайские данные по внешним платежам пока не обновлены за март, но около половины трансграничных платежей Китая было в юане еще несколько лет назад эта доля колебалась в пределах 20-30%.

@truecon

Forwarded from TruEcon

#Россия #рубль #юань #доллар

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

🔸 Внешняя торговля: ~¥30 млрд в месяц;

🔸 Банк России: ~ ¥10 млрд в месяц;

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

По мере приближения к 28 числу, когда нужно платить налоги, разъезжаемся по курсам еще больше, официальные курсы Банка России на 23 августа:

🟢CNY/RUB – 11.9567 (-2.1%)

🟢USD/RUB – 91.2881 (-0.4%)

Кросс-курс по официальным данным добрался до 7.63 юаня за доллар при внешнем курсе около 7.14 юаня за доллар, что говорит о расхождении снова почти на 7% в моменте, хотя еще вчера оно было 5.4%, а немногим ранее держалось в районе 3-4%. Пока, конечно, не рекорд, но уже близко.

Обычно пиковые объемы продажи валюты шли ближе к налоговой дате, но последние пару месяцев видна значительно более волатильная динамика объемов продаж крупнейших экспортеров внутри предналоговой недели, видимо, стараются продавать чуть пораньше. Можем увидеть новые и рекорды расхождения кросса USDCNY у нас и внешнего курса.

@truecon

Forwarded from TruEcon

#рубль #юань #доллар #fx #БанкРоссии

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Очередной рекорд ...

В понедельник курсы разъехались еще дальше, все же сделали новый рекорд, если в мире доллар падал, то у нас внебиржевой курс еще немного подрос, а биржевой курс юаня снизился:

🟢CNY/RUB – 11.6863 (-0.8%)

🟢USD/RUB – 91.7745 (0.2%)

Кросс-курс USD/CNY по официальным данным составил 7.85 юаня за доллар при внешнем курсе около 7.12 юаня за доллар.

❗️ Расхождение USD/CNY между кросс-курсом у нас и офшором ними составило рекордные 10.3% - едем дальше.

Хотя поле налогов, вероятно, давление на биржевой юань все же снизится, но очевидно, что эта ситуация потребует каких-то решений ... хотя бы косметически, например, переноса зеркалирования операций ФНБ с биржи на внебиржевой рынок, или их дифференциации по объемам (в зависимости от расхождения курсов и периода) и т.п.

@truecon

Forwarded from TruEcon

#юань #доллар #fx #ставки #БанкРоссии

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

Юань: валютные спреды сжались, ставки высокие ...

Валютный курс юаня всю последнюю неделю формировался практически без спреда относительно офшорных котировок, официальный кросс-курс USD/CNY оставил в пятницу 7.15 юаня за доллар при офшорном курсе 7.11 юаня за доллар. Спред всю неделю оставался ниже 1%, что можно считать нормализацией. Хотя я бы по-прежнему не исключал новых расхождений по мере роста продаж валюты под налоги в сентябре и событий октября.

Ставки в юане на Мосбирже опять разогнались, в т.ч. на фоне ужесточения условий валютного свопа ЦБ, который практически под завязку используется банками (¥27-30). Ставка RUSFAR O/N 43.9%, ставки РЕПО доходили до 143%. Хотя и на неделе в целом ставки были в районе 11-12%, что видимо в каком-то смысле является ориентиром для юаневых ставок на нашем рынке. Полеты, видимо, продолжатся, особенно под налоговый период.

Повышение ставки ЦБ по свопам до 13.7% приведет к общему смещению ставок юаневого рынка и закреплению на более высоких уровнях. Хотя долговые бумаги уже по большей части это отыграли (9-13%), ставки по депозитам, видимо, сдвинутся в район 7-10%. В общем-то проблемой российского рынка юаня до сих пор являлось то, что он сегментирован и так не сформировался, ни с точки зрения ценообразования, ни с точки зрения баланса спроса/предложения на кредит/депозит.

За первое полугодие 2024 года в экономику пришло до ¥200 млрд от внешней торговли и ¥65-70 млрд, т.е. до ¥270 млрд - это много, сколько нетто осталось на депозитах можно только догадываться (статистики нет), но вряд ли значительная часть, учитывая, как перманентно разрывает ликвидность. Стимулирует ли рост ставок по депозитам их рост – посмотрим ... хотя увидеть без статистики это можно будет только по вторичным эффектам.

@truecon

Forwarded from TruEcon

#юань #доллар #fx #ставки #БанкРоссии

На этой неделе юань в России по официальному кросс-курсу ЦБ стал стоить даже немного дороже, чем на внешних рынках 7.074 юаня за доллар.

Отчасти это может быть связано с достаточно активным падением доллара на мировых рынках, а у нас долларовый рынок менее ликвиден. Отчасти может быть связано с тем, что банки пока продолжают закрывать свои потребности через дорогие свопы с ЦБ, объем которых держится на высоком уровне (¥26.7 млрд по 13.7% годовых) и РЕПО (ставки летают до 100...220% годовых, RUSFAR 60-90% годовых) – это может стимулировать придерживать юань и размещать его дорого... пока рынок пытается понять как действовать дальше.

Это может поддавливать на курс, но следующая неделя предналоговая, когда экспортеры продают больший объем на рынке (налоги в этот раз 30-го числа из-за того, что 28 сентября - выходной) – продавать должны больше, что может несколько скорректировать курс.

@truecon

На этой неделе юань в России по официальному кросс-курсу ЦБ стал стоить даже немного дороже, чем на внешних рынках 7.074 юаня за доллар.

Отчасти это может быть связано с достаточно активным падением доллара на мировых рынках, а у нас долларовый рынок менее ликвиден. Отчасти может быть связано с тем, что банки пока продолжают закрывать свои потребности через дорогие свопы с ЦБ, объем которых держится на высоком уровне (¥26.7 млрд по 13.7% годовых) и РЕПО (ставки летают до 100...220% годовых, RUSFAR 60-90% годовых) – это может стимулировать придерживать юань и размещать его дорого... пока рынок пытается понять как действовать дальше.

Это может поддавливать на курс, но следующая неделя предналоговая, когда экспортеры продают больший объем на рынке (налоги в этот раз 30-го числа из-за того, что 28 сентября - выходной) – продавать должны больше, что может несколько скорректировать курс.

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Не пора ли... ?

Учитывая последние события, объективно на некоторое время (месяц-два) трансграничные операции с иностранными валютами ограничены, что будет препятствовать возврату валютной экспортной выручки экспортерами. Пока платежи и платежные каналы не перегруппируются, что обычно реализуется за пару месяцев это может приводить к дефициту предложения валюты на рынок и крайне нестабильной ситуации с ликвидностью на внутреннем рынке. А это будет приводить к чрезмерным движениям курса, как и летом-осенью 2023 года.

Возможно, в такой ситуации логично было бы, на пару месяцев (хотя бы до новогодних выходных в Китае, которые начнутся 29 января), Банку России приостановить операции зеркалирования покупок валюты Минфином в рамках бюджетного правила. А может быть и локально ускорить зеркалирование операций инвестирования из ФНБ (авансом за следующий год), т.к. в ближайшие месяцы вполне вероятно будет около $2-4 млрд в месяц системного дефицита предложения валюты на внутреннем рынке, что будет провоцировать однонаправленное давление на курс рубля.

Текущая динамика курса, очевидно (при том, что идет налоговая неделя), указывает на дефицит предложения валюты на рынке, при отсутствии серьезного ухудшения экспорта/импорта и стабильной динамики экспортных цен … т.е. уже не отражает фундаментальных факторов.

P. S.: Не говоря уже о том, что курс остаётся значимым маркером для инфляционных ожиданий...

@truecon

Forwarded from TruEcon

#БанкРоссии #fx #рубль #юань #доллар

🔴 FX уже в традиционной для нас манере с треском "ломается"...

Почему в традиционной? Потому, что когда он "ломается", курсу характерны вечерние завалы, когда после ~16 часов с него уходят крупные продавцы валюты и мы весело летим в полупустом стакане, даже офшор обогнали. Хотя и без того рынок не особо ликвиден нынче... это еще рубли на налоги нужны.

Особо добавить здесь нечего ко вчерашнему ... с интересом наблюдаем за очередным, уже традиционным, для нашего рынка полетом. Импортеры после этого, скорее всего, переставят курсовые ориентиры в 110...120, потому как цикл заказ-поставка месяца 2-3... волатильность же.

Банк России, тем временем опубликовал октябрьский обзор банковского сектора, хотя уже не совсем актуальный, т.к. основные тенденции октября были понятны, самое интересное началось скорее в ноябре.

1️⃣ Прирост корпоративного кредита немного ускорился до +₽1.9 трлн за месяц (+2.3% м/м и +21.8% г/г), стремительно рос именно рублевый кредит ₽2.4 трлн (+3.3% м/м), отчасти за счет рефинансирования валютного кредиты (-₽0.4 трлн). ЦБ грозит еще ужесточить регулирование, хотя октябрьские данные особо уже не интересны, после отчета Сбера было ясно, что корпораты в октябре хватали все, до чего могли добраться.

2️⃣ Депозиты компаний росли на +₽0.8 трлн (+1.5% м/м и +16.5% г/г), валютные депозиты сократились на ₽261 млрд, рублевые выросли на ₽1.1 трлн. При таких ставках (23...26%) грех не отложить заначку.

3️⃣ Рост кредитов населению резко замедлялся до 0.4% м/м. Ипотека прибавила 0.7% м/м и 19.1% г/г, в основном за счет льготной ипотеки и различных «схемных» кредитов от застройщиков. По идее портфель обычной ипотеки уже должен сокращаться. Потребительский кредит начал сокращаться -0.3% м/м и 14.1% г/г.

❗️Предварительные данные в ноябре говорят об ускорении сжатия портфеля потребкредитов – падение ускоряется, причем по всем направлениям, что будет бить по спросу в конце года.

4️⃣ Депозиты населения устойчиво растут +₽0.7 трлн (+1.3% м/м и 26.9% г/г), но самое интересное, конечно в сегменте срочных рублевых депозитов, которые взлетели на +₽1.44 трлн (+4.4% м/м). Сберегательная активность зашкаливала, но это следствие того, что в октябре активно росли ставки.

❗️Последний месяц характеризовался активным разгоном провокационных слухов о «заморозке» депозитов, но значимо ни на динамику депозитов, ни на динамику наличных это не повлияло.

Банки сокращали портфель облигаций, отчасти за счет погашений бумаг, отчасти он сократился за счет отрицательной переоценки. Ликвидность сократилась на фоне агрессивного роста кредита.

В целом октябрь зафиксировал резкий рост корпоративного кредитования, но это скорее всего «последний рывок», т.к. с ноября условия кредитования резко ужесточились, а ставки взлетели до КС +6...7...11%. Потребительский кредит уходит в режим резкого сокращения, но общий объем кредитов населению все еще немного растет за счет льготной ипотеки и быстро замедляющегося, но все еще немного растущего автокредита.

@truecon

Почему в традиционной? Потому, что когда он "ломается", курсу характерны вечерние завалы, когда после ~16 часов с него уходят крупные продавцы валюты и мы весело летим в полупустом стакане, даже офшор обогнали. Хотя и без того рынок не особо ликвиден нынче... это еще рубли на налоги нужны.

Особо добавить здесь нечего ко вчерашнему ... с интересом наблюдаем за очередным, уже традиционным, для нашего рынка полетом. Импортеры после этого, скорее всего, переставят курсовые ориентиры в 110...120, потому как цикл заказ-поставка месяца 2-3... волатильность же.

Банк России, тем временем опубликовал октябрьский обзор банковского сектора, хотя уже не совсем актуальный, т.к. основные тенденции октября были понятны, самое интересное началось скорее в ноябре.

❗️Предварительные данные в ноябре говорят об ускорении сжатия портфеля потребкредитов – падение ускоряется, причем по всем направлениям, что будет бить по спросу в конце года.

❗️Последний месяц характеризовался активным разгоном провокационных слухов о «заморозке» депозитов, но значимо ни на динамику депозитов, ни на динамику наличных это не повлияло.

Банки сокращали портфель облигаций, отчасти за счет погашений бумаг, отчасти он сократился за счет отрицательной переоценки. Ликвидность сократилась на фоне агрессивного роста кредита.

В целом октябрь зафиксировал резкий рост корпоративного кредитования, но это скорее всего «последний рывок», т.к. с ноября условия кредитования резко ужесточились, а ставки взлетели до КС +6...7...11%. Потребительский кредит уходит в режим резкого сокращения, но общий объем кредитов населению все еще немного растет за счет льготной ипотеки и быстро замедляющегося, но все еще немного растущего автокредита.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM