Forwarded from TruEcon

#Россия #экспорт #рубль

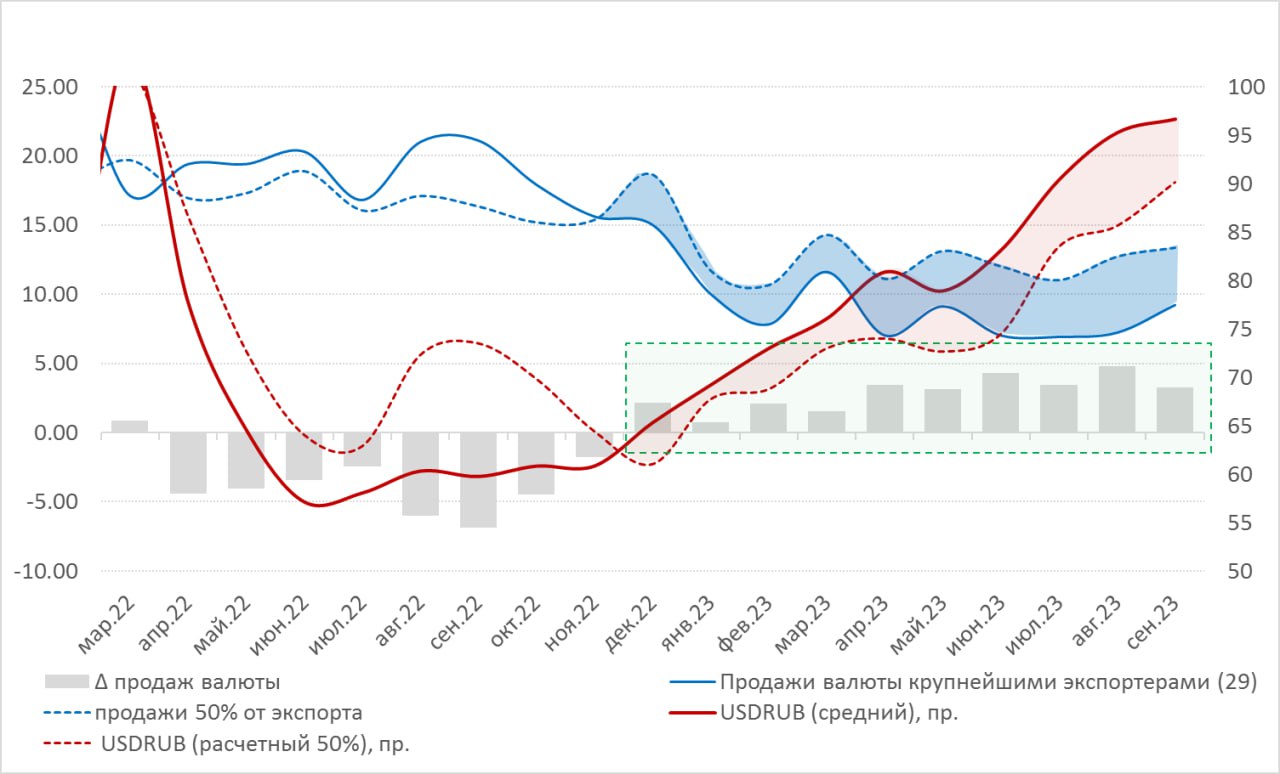

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

Forwarded from TruEcon (Truecon)

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #инфляция

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии

‼️ Месячная инфляция за май сильно выше предварительных оценок 0.74% м/м и 8.3% г/г. Основной драйвер здесь сектор услуг 1.5% м/м и 8.55% г/г. Недельная инфляция 0.12% и 3.42% с начала года.

В такой ситуации Банку России будет сложно удержаться от повышения ставок, хотя до конца июля еще будет большой пул данных – посмотрим.

продолжение следует ...

@truecon

‼️ Месячная инфляция за май сильно выше предварительных оценок 0.74% м/м и 8.3% г/г. Основной драйвер здесь сектор услуг 1.5% м/м и 8.55% г/г. Недельная инфляция 0.12% и 3.42% с начала года.

В такой ситуации Банку России будет сложно удержаться от повышения ставок, хотя до конца июля еще будет большой пул данных – посмотрим.

продолжение следует ...

@truecon

Forwarded from TruEcon

#Россия #рубль #юань #доллар

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

🔸 Внешняя торговля: ~¥30 млрд в месяц;

🔸 Банк России: ~ ¥10 млрд в месяц;

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Пара мыслей на тему курса

После ухода доллара и евро с Мосбиржи много споров о том какой курс правильный, какой нет, смысла в этом не так много, учитывая, что сейчас очередной переходный период, когда финсистема адаптируется к новым условиям.

Официальный курс USD/RUB Банка России определяется по операциям на внебиржевом рынке, который сейчас в стадии переформатирования и представляет собой лоскутное одеяло из операций банков с валютой. Раньше внебиржевой рынок закрывался все-равно на биржевой курс. Сейчас рынок переезжает ... официальный курс USD/RUB более-менее адекватен ситуации, в той мере как это возможно, по этому же курсу можно купить валюту в банках (Банк России считает средневзвешенный по объемам курс).

Российский рынок имеет большой положительный поток юаней на рынок (в последнее время статистика по юаню частично закрыта, поэтому цифры приблизительные):

Но в российской финсистеме «сберегательный» спрос есть в лучшем случае на половину этих юаней: население дрейфует в юань медленно, а компании продают значительную часть валюты - сильно не накопишь.

В итоге не все зашедшие юани востребованы, существенная часть уходит через валютный арбитраж на внешний рынок, а арбитражеры взяли (нерезиденты), видимо, паузу на разобраться.

Поэтому не стоит удивляться тому, что кросс-курс USD/CNY начал расходиться на внутреннем и внешнем рынке, в России юань стоит сейчас дешевле. Для тех, кто хочет это создает возможность переставиться из доллара в юань (в российской финсистеме) с премией по хорошему курсу пока арбитраж не заработает и не закроет эту неэффективность.

Учитывая, что неторговая часть внешнего баланса закрывалась в значительной мере через отток рублей на оффшор (которые возвращались через продажи нерезидентами рублей на российском рынке, а в моменте это может быть сложно как в долларах, так и рублях, на оффшоре рубль может быть слабее, отток ограничен – это может укреплять рубль и против доллара в моменте. Но где нарисовался арбитраж – там найдется в итоге тот, кто его будет закрывать и на этом зарабатывать... вопрос времени.

⁉️Сгладить ситуацию в моменте может тактическое сокращение притока юаня на рынок: либо через послабления для экспортеров обязательной продажи, либо через сокращение/паузы продаж со стороны Банка России.

В каком-то смысле это действительно римейк 2022 года в миниатюре, но адаптационые механизмы сейчас работают намного быстрее скорее всего

P.S.: Все вышеизложенное - исключительно личное мнение)

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#Россия #инфляция #экономика #ставки #БанкРоссии

ТЦ выдали обоснование почему 21% сейчас больше нравится как вариант решения.

Ну давайте по пунктам (вынес из комментариев):

1. Инфляция складывается значительно выше июльского прогноза

Ключевой вопрос насколько выше? Ответ есть в тексте она будет около 8% на конец года, что на ~1.25 п.п. выше середины июльского прогноза (6.5-7%), в июле ставка была 18%, поэтому 19-20% вполне отражает это изменение.

2. Кредитование не замедлилось, а его темпы также выходят за рамки прогноза ЦБ

Кредитование населения с июля замедлилось - это медицинский факт, причем достаточно существенно, в октябре мы уже видим практически остановку роста кредитного портфеля по населению - повышать не нужно.

Корпоративное кредитование продолжало агрессивно расти (хотя можно было бы учесть сезонность и увидеть, что уже не так активно). Но важнее другое - оно идет все по плавающим ставками, а спреды к КС выросли на 1-2 п.п. за период с последнего заседания, что равнозначно повышению ставок по новым кредитам и ужесточению ДКУ. Повышение ставки на 2 п.п. будет равноценно повышению ставок на 3-4 п.п. относительно сентября по новым кредитам компаниям - это избыточное ужесточение ДКУ, потому ставка 19-20 вполне релевантна имеющейся динамике.

Отдельно стоит сказать о том, что в росте кредита есть фактор его предложения банками, повышение ставки повышает маржу по значительной части портфеля, что увеличивает и способность банков кредитовать больше ... пока не начнут накатывать кредитные риски конечно ).

Ну и про продолжающийся активный рост срочных депозитов тоже бы нам забывать не стоит.

3. Инфляционные ожидания выросли у всех агентов, ИО населения на год вперед в октябре достигли максимальных за 2024 13.4%

И снова "как сильно выросли?" ... 13.4% - это на 0.5 п.п. выше 12.9%, которые были перед июльским заседанием и на 0.9 п.п., которые были в сентябре - ставка 20 вполне релевантна этой динамике.

4. Потребительский спрос остался сильным.

Принимается, но резкое замедление кредитования населения началось не так давно (в сентябре сократился кредит наличными, в августе - ипотека), а данные по спросу пока этого не отражают в полной мере. За последние 12 месяцев кроедит населению прибавлял 24-26% г/г, в сентябре 14.4% - это окажет влияние.

5. Напряженность на рынке труда сохраняется. Рост зарплат ускорился, в июле составил 18% г/г

Здесь ключевое - "в июле", принимать агрессивное решение в октябре, влияние которого реализуется через несколько кварталов, обосновывая июльскими данными .... Оперативные данные Сбера и HH говорят, что в августе и здесь мы видим торможение, хотя да, рынок труда напряжен. Но совокупный прирост з/п и кредита существенно замедляется

Единственный действительно сильный аргумент за 21% - это то, что чтобы добить инфляцию к цели к концу 2025 года - надо как можно сильнее давить сейчас, т.к. лаги 3-6 кварталов. Однако, тогда нужно учесть и то, что повышение до 16% только сейчас полноценно начинает реализовываться, т.к. лаги 3-6 кварталов, эффект от этого повышения полноценно проявится в ближайшие 2-3 квартала...

Но посмотрим что решит ЦБ завтра ...

@truecon

ТЦ выдали обоснование почему 21% сейчас больше нравится как вариант решения.

Ну давайте по пунктам (вынес из комментариев):

1. Инфляция складывается значительно выше июльского прогноза

Ключевой вопрос насколько выше? Ответ есть в тексте она будет около 8% на конец года, что на ~1.25 п.п. выше середины июльского прогноза (6.5-7%), в июле ставка была 18%, поэтому 19-20% вполне отражает это изменение.

2. Кредитование не замедлилось, а его темпы также выходят за рамки прогноза ЦБ

Кредитование населения с июля замедлилось - это медицинский факт, причем достаточно существенно, в октябре мы уже видим практически остановку роста кредитного портфеля по населению - повышать не нужно.

Корпоративное кредитование продолжало агрессивно расти (хотя можно было бы учесть сезонность и увидеть, что уже не так активно). Но важнее другое - оно идет все по плавающим ставками, а спреды к КС выросли на 1-2 п.п. за период с последнего заседания, что равнозначно повышению ставок по новым кредитам и ужесточению ДКУ. Повышение ставки на 2 п.п. будет равноценно повышению ставок на 3-4 п.п. относительно сентября по новым кредитам компаниям - это избыточное ужесточение ДКУ, потому ставка 19-20 вполне релевантна имеющейся динамике.

Отдельно стоит сказать о том, что в росте кредита есть фактор его предложения банками, повышение ставки повышает маржу по значительной части портфеля, что увеличивает и способность банков кредитовать больше ... пока не начнут накатывать кредитные риски конечно ).

Ну и про продолжающийся активный рост срочных депозитов тоже бы нам забывать не стоит.

3. Инфляционные ожидания выросли у всех агентов, ИО населения на год вперед в октябре достигли максимальных за 2024 13.4%

И снова "как сильно выросли?" ... 13.4% - это на 0.5 п.п. выше 12.9%, которые были перед июльским заседанием и на 0.9 п.п., которые были в сентябре - ставка 20 вполне релевантна этой динамике.

4. Потребительский спрос остался сильным.

Принимается, но резкое замедление кредитования населения началось не так давно (в сентябре сократился кредит наличными, в августе - ипотека), а данные по спросу пока этого не отражают в полной мере. За последние 12 месяцев кроедит населению прибавлял 24-26% г/г, в сентябре 14.4% - это окажет влияние.

5. Напряженность на рынке труда сохраняется. Рост зарплат ускорился, в июле составил 18% г/г

Здесь ключевое - "в июле", принимать агрессивное решение в октябре, влияние которого реализуется через несколько кварталов, обосновывая июльскими данными .... Оперативные данные Сбера и HH говорят, что в августе и здесь мы видим торможение, хотя да, рынок труда напряжен. Но совокупный прирост з/п и кредита существенно замедляется

Единственный действительно сильный аргумент за 21% - это то, что чтобы добить инфляцию к цели к концу 2025 года - надо как можно сильнее давить сейчас, т.к. лаги 3-6 кварталов. Однако, тогда нужно учесть и то, что повышение до 16% только сейчас полноценно начинает реализовываться, т.к. лаги 3-6 кварталов, эффект от этого повышения полноценно проявится в ближайшие 2-3 квартала...

Но посмотрим что решит ЦБ завтра ...

@truecon

Telegram

Твердые цифры

❔Чего мы ждем от пятничного заседания Банка России?

• Самое простое – ожидать 20.00%:

i) так ждет консенсус

ii) повышение КС в октябре было практически гарантировано сентябрьским сигналом: вслед за аналогичным сигналом 8 раз из 8 повышение следовало сразу…

• Самое простое – ожидать 20.00%:

i) так ждет консенсус

ii) повышение КС в октябре было практически гарантировано сентябрьским сигналом: вслед за аналогичным сигналом 8 раз из 8 повышение следовало сразу…

Forwarded from TruEcon

#Россия #инфляция #экономика #ставки #БанкРоссии

Базовый съехал в сторону прошлого проинфляционного...

Финальный вариант Основных направлений единой государственной денежно-кредитной политики на 2025–2027 годы отражает окончательную конструкцию сценариев,

✔️ Базовый сценарий предполагает инфляцию 4.5-5% и ставку 17-20% (было 4-4.5% и 14-16%);

✔️ Проинфляционный сценарий предполагает инфляцию 5.5-6% и ставку 20-23% (было 5-5.5% и 16-18%);

✔️ Рисковый сценарий предполагает инфляцию 13-15% и ставку 22-25% (было 13-15% и 20-22%);

✔️ Дезинфляционный сценарий предполагает инфляцию 4% и ставку 15-18% (было 4% и 12-14%);

Понятно, что иные параметры сценариев различаются, но в общем-то после первого варианта ОНЕГДКП большинство считало более вероятным по параметрам именно "проинфляционный" сценарий.

‼️Средние реальные ставки во всех сценариях на 2025 год выросли с диапазона примерно 7-12% до диапазона примерно 9%-16%, а на 2026 год с диапазона 5-8% до до 6-11%.

Честно говоря, учитывая, что реальные ставки становятся значимо выше, а факторы инфляции отчасти автономны, рост скорее должен быть ниже.

@truecon

Базовый съехал в сторону прошлого проинфляционного...

Финальный вариант Основных направлений единой государственной денежно-кредитной политики на 2025–2027 годы отражает окончательную конструкцию сценариев,

Понятно, что иные параметры сценариев различаются, но в общем-то после первого варианта ОНЕГДКП большинство считало более вероятным по параметрам именно "проинфляционный" сценарий.

‼️Средние реальные ставки во всех сценариях на 2025 год выросли с диапазона примерно 7-12% до диапазона примерно 9%-16%, а на 2026 год с диапазона 5-8% до до 6-11%.

Честно говоря, учитывая, что реальные ставки становятся значимо выше, а факторы инфляции отчасти автономны, рост скорее должен быть ниже.

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии

Возвращаясь к решению Банка России по ставкам ... и прогнозу

Все же я склоняюсь к тому, что прямое указание на «базовый сценарий» может означать, что более предметно, чем обычно, рассматриваются и альтернативные сценарии. В текущих условиях встречных ветров и неопределенности это было бы логично. Мы впервые в таком цикле "перегрева".

Прогноз предполагает крайне широкий диапазон возможных траекторий развития. Горизонт достижения цели по инфляции расширен на полноценные два года (большой сдвиг в целом, который произошел в декабре).

Прогноз по инфляции на 2025 год 7-8% сформирован выше консенсусного прогноза 6.8%, что задает достаточно широкий диапазон возможных изменений ставки: при диапазоне ставки 19-22%, она теоретически может на конец года быть и 15% и 23%. Но, если инфляция и экономика пойдет по более низкой траектории – то может быть и ниже заданного диапазона, а если рост кредита (прогноз 6-11%) и бюджета (М2 прогноз 5-10%) пойдет по более высокой траектории – то политика может быть более жесткой. В целом открыты двери во все стороны.

Учитывая, что фактическая средняя ставка обслуживания долга в экономике с учетом срочности и льгот может в 2025 году составить ~17…19% в очень широком диапазоне сценариев против ~14% в 2024 году. Текущая конструкция прогноза 2025 года означает, что заемщикам в 2025 году надо будет консолидировать из выручки, прибыли/сбережений около ₽9-12 трлн на обслуживание долга сверх того, что они смогут перекредитовать. В 2024 году, по моим оценкам, была обратная история – прирост кредита превышал процентные платежи (на ~₽3 трлн). К этому стоит добавить затухание бюджетного импульса в 2025 году (по плану).

Это может привести к резкому замедлению роста совокупного спроса, хотя есть и другие пути:

🔸 покрытие разрыва за счет нераспределенной прибыли компаний, здесь усугубится ростом налога на прибыль;

🔸 покрытие за счет сокращения сбережений в той части, где совокупности заемщиков и «сберегателей» пересекаются, либо происходит тарифное/налоговое перераспределение;

🔸 более быстрого роста кредита/бюджета (М2), в т.ч. за счет реструктуризаций кредитов, и рефинансирования процентов

🔸 сокращения прибыли банков за счет роста резервов... дополнительным ограничением может стать то, что банковская система упирается в ограничения по капиталу, что ограничит возможности кредитования.

Честно говоря, базовый прогноз предполагает риск резкого замедления совокупного спроса, при наличии значительного вклада «автономных» (тарифных и пр.) факторов в инфляцию, консервативном бюджете.

Насколько это будет сглаживаться сокращением «избыточных» сбережений – большой вопрос, мы такого пока не проходили. Как и то в какой мере асинхронность трансмиссии ДКП при повышении/снижении ставки (заемщики активно рефинансируют кредит при снижении ставки и не делают этого при росте) может ускорить процесс адаптации... при росте премии за риск в кредитах и капитальных ограничениях банков и как это скажется на реализации процентного риска для банков - тоже вопрос. Более понятная картина процессов должна нарисоваться во втором квартале.

P.S.: К этому стоит добавить геополитическую повестку, которая может создавать весьма неопределенные эффекты (оптимизм здесь избыточен - точек соприкосновения не так много и процесс обещает быть сложным).

@truecon

Возвращаясь к решению Банка России по ставкам ... и прогнозу

Все же я склоняюсь к тому, что прямое указание на «базовый сценарий» может означать, что более предметно, чем обычно, рассматриваются и альтернативные сценарии. В текущих условиях встречных ветров и неопределенности это было бы логично. Мы впервые в таком цикле "перегрева".

Прогноз предполагает крайне широкий диапазон возможных траекторий развития. Горизонт достижения цели по инфляции расширен на полноценные два года (большой сдвиг в целом, который произошел в декабре).

Прогноз по инфляции на 2025 год 7-8% сформирован выше консенсусного прогноза 6.8%, что задает достаточно широкий диапазон возможных изменений ставки: при диапазоне ставки 19-22%, она теоретически может на конец года быть и 15% и 23%. Но, если инфляция и экономика пойдет по более низкой траектории – то может быть и ниже заданного диапазона, а если рост кредита (прогноз 6-11%) и бюджета (М2 прогноз 5-10%) пойдет по более высокой траектории – то политика может быть более жесткой. В целом открыты двери во все стороны.

Учитывая, что фактическая средняя ставка обслуживания долга в экономике с учетом срочности и льгот может в 2025 году составить ~17…19% в очень широком диапазоне сценариев против ~14% в 2024 году. Текущая конструкция прогноза 2025 года означает, что заемщикам в 2025 году надо будет консолидировать из выручки, прибыли/сбережений около ₽9-12 трлн на обслуживание долга сверх того, что они смогут перекредитовать. В 2024 году, по моим оценкам, была обратная история – прирост кредита превышал процентные платежи (на ~₽3 трлн). К этому стоит добавить затухание бюджетного импульса в 2025 году (по плану).

Это может привести к резкому замедлению роста совокупного спроса, хотя есть и другие пути:

Честно говоря, базовый прогноз предполагает риск резкого замедления совокупного спроса, при наличии значительного вклада «автономных» (тарифных и пр.) факторов в инфляцию, консервативном бюджете.

Насколько это будет сглаживаться сокращением «избыточных» сбережений – большой вопрос, мы такого пока не проходили. Как и то в какой мере асинхронность трансмиссии ДКП при повышении/снижении ставки (заемщики активно рефинансируют кредит при снижении ставки и не делают этого при росте) может ускорить процесс адаптации... при росте премии за риск в кредитах и капитальных ограничениях банков и как это скажется на реализации процентного риска для банков - тоже вопрос. Более понятная картина процессов должна нарисоваться во втором квартале.

P.S.: К этому стоит добавить геополитическую повестку, которая может создавать весьма неопределенные эффекты (оптимизм здесь избыточен - точек соприкосновения не так много и процесс обещает быть сложным).

@truecon

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM