Forwarded from ФИНАНСЫ НА ПАЛЬЦАХ

Что будет с рублем осенью 2022 года

Комментарий старшего риск-менеджера «Алго Капитал» Виталия Манжоса для ПРАЙМ

Более или менее масштабное ослабление курса рубля по отношению к доллару, как к ключевой иностранной валюте, вполне вероятно ближайшей осенью. Однако увязывать такую возможность с ожидаемым дальнейшим понижением ключевой ставки ЦБ РФ было бы неверно.

Указанная закономерность работает в ситуации, когда иностранные инвесторы имеют свободный доступ на российский финансовый рынок, а также возможность выводить средства и не рискуют тем, что их активы могут быть заморожены. В настоящее время это далеко не так, поскольку существуют серьезные ограничения на трансграничное движение капиталов.

Что касается российских резидентов, то ожидаемое понижение доходности рублевых банковских депозитов также не будет стимулировать их активно приобретать иностранную валюту. Не секрет, что российские банки и брокеры создают заградительные условия для клиентских счетов в иностранной валюте. В такой ситуации свободные рубли скорее будут перетекать на фондовый рынок с целью покупки акций и облигаций или же будут направляться на рынок недвижимости.

🔸Что повлияет на стоимость рубля осенью

Надо понимать, что сложившаяся за много лет система ценообразования на российском валютном рынке сейчас полностью нарушена. Приближение налоговых периодов обычно выступает ситуативным фактором в пользу укрепления курса рубля. Однако в настоящее время этот фактор не является решающим.

Серьезную поддержку рублю в ближайшие недели и месяцы способны оказать высокие мировые цены на углеводородное сырье и сохранение среднесрочного спада объемов импорта иностранных товаров.

Между тем, в правительстве и в Центробанке идет активное обсуждение нового бюджетного правила. В случае его введения ситуация на российском валютном рынке способна вновь заметно измениться.

🔸Прогнозы

С учетом указанных соображений, курс рубля по отношению к доллару США практически не поддается прогнозированию на основе привычных ориентиров в среднесрочной перспективе. Мы может ориентироваться в основном лишь на складывающуюся на валютном рынке техническую картину.

Исходя из технической картины, курс доллара США в течение ближайших 2-6 недель способен продолжить движение в достаточно широком диапазоне 55-68 руб.

Поводом для выхода из указанного коридора способны стать очень важные экономические или внешнеполитические новости. В частности, стимулом для устойчивого ослабления курса рубля способен стать перезапуск обновленного бюджетного правила.

@finance_forkid #ВиталийМанжос

Комментарий старшего риск-менеджера «Алго Капитал» Виталия Манжоса для ПРАЙМ

Более или менее масштабное ослабление курса рубля по отношению к доллару, как к ключевой иностранной валюте, вполне вероятно ближайшей осенью. Однако увязывать такую возможность с ожидаемым дальнейшим понижением ключевой ставки ЦБ РФ было бы неверно.

Указанная закономерность работает в ситуации, когда иностранные инвесторы имеют свободный доступ на российский финансовый рынок, а также возможность выводить средства и не рискуют тем, что их активы могут быть заморожены. В настоящее время это далеко не так, поскольку существуют серьезные ограничения на трансграничное движение капиталов.

Что касается российских резидентов, то ожидаемое понижение доходности рублевых банковских депозитов также не будет стимулировать их активно приобретать иностранную валюту. Не секрет, что российские банки и брокеры создают заградительные условия для клиентских счетов в иностранной валюте. В такой ситуации свободные рубли скорее будут перетекать на фондовый рынок с целью покупки акций и облигаций или же будут направляться на рынок недвижимости.

🔸Что повлияет на стоимость рубля осенью

Надо понимать, что сложившаяся за много лет система ценообразования на российском валютном рынке сейчас полностью нарушена. Приближение налоговых периодов обычно выступает ситуативным фактором в пользу укрепления курса рубля. Однако в настоящее время этот фактор не является решающим.

Серьезную поддержку рублю в ближайшие недели и месяцы способны оказать высокие мировые цены на углеводородное сырье и сохранение среднесрочного спада объемов импорта иностранных товаров.

Между тем, в правительстве и в Центробанке идет активное обсуждение нового бюджетного правила. В случае его введения ситуация на российском валютном рынке способна вновь заметно измениться.

🔸Прогнозы

С учетом указанных соображений, курс рубля по отношению к доллару США практически не поддается прогнозированию на основе привычных ориентиров в среднесрочной перспективе. Мы может ориентироваться в основном лишь на складывающуюся на валютном рынке техническую картину.

Исходя из технической картины, курс доллара США в течение ближайших 2-6 недель способен продолжить движение в достаточно широком диапазоне 55-68 руб.

Поводом для выхода из указанного коридора способны стать очень важные экономические или внешнеполитические новости. В частности, стимулом для устойчивого ослабления курса рубля способен стать перезапуск обновленного бюджетного правила.

@finance_forkid #ВиталийМанжос

{kind=link}

Forwarded from FRAT - Financial random academic thoughts

Новая статья про Банк России и отклонения от ожиданий аналитиков:

https://econs.online/articles/monetarnaya-politika/chto-takogo-znaet-bank-rossii-chego-ne-znayut-analitiki/

Краткий вывод авторов - что большие и даже растущие в последние годы разрывы между действиями ЦБ и ожиданиями профессиональных аналитиков являются следствием разницы в информации. Именно, Банк России лучше предсказывает инфляцию, чем аналитики, и поэтому отклонения - следствия правильных решений на основании этой более точной оценки.

У меня были бы два вопроса к авторам:

1) можно ли брать среднее значение как мнение аналитиков, или медиана подойдёт лучше? Условный "жирный палец" при отправке прогноза может сильно искажать среднее и слабо медиану.

2) Доля аналитиков, неверно предсказавший решение, вообще кажется не такой уж полезной переменной. Т.е. наши (аналитиков) взгляды могут переливаться в определенное мнение, но разве рынку не важнее какие-то средние или медианные значения, а не разброс мнений?

В целом - thought provoking paper. Про информационную составляющую было бы интересно поговорить, да.

#MonetaryPolicy #Analysts

https://econs.online/articles/monetarnaya-politika/chto-takogo-znaet-bank-rossii-chego-ne-znayut-analitiki/

Краткий вывод авторов - что большие и даже растущие в последние годы разрывы между действиями ЦБ и ожиданиями профессиональных аналитиков являются следствием разницы в информации. Именно, Банк России лучше предсказывает инфляцию, чем аналитики, и поэтому отклонения - следствия правильных решений на основании этой более точной оценки.

У меня были бы два вопроса к авторам:

1) можно ли брать среднее значение как мнение аналитиков, или медиана подойдёт лучше? Условный "жирный палец" при отправке прогноза может сильно искажать среднее и слабо медиану.

2) Доля аналитиков, неверно предсказавший решение, вообще кажется не такой уж полезной переменной. Т.е. наши (аналитиков) взгляды могут переливаться в определенное мнение, но разве рынку не важнее какие-то средние или медианные значения, а не разброс мнений?

В целом - thought provoking paper. Про информационную составляющую было бы интересно поговорить, да.

#MonetaryPolicy #Analysts

econs.online

Что такого знает Банк России, чего не знают аналитики — ECONS.ONLINE

Центробанк может обладать информационным преимуществом, позволяющим ему лучше прогнозировать макроэкономические показатели – и поэтому принимать неожиданные для рынка решения. Это преимущество может существовать как объективно, так и исключительно в виде…

🔥 Уже завтра пройдет ФЕСТИВАЛЬ ДИЛЕРА 2022, который мы все ждем с нетерпением 🙃

ВАЖНО ‼️

Место посадки изменено по распоряжению ЦОДД. С 18:30 до 19:00 теплоход ожидает всех гостей Фестиваля на причале КУТУЗОВСКИЙ (напротив Москва Сити, недалеко от моста Багратион). Посмотреть на гугл-картах

Просьба не опаздывать! Для тех, кто добирается до нас на машине, необходимо заранее подыскать место для парковки. И помните, мы на этот причал не вернемся!

Остановок по ходу движения не будет. В 23:30 теплоход прибудет на причал МЕЛОВОЙ (Нагатинский затон, метро Коломенская, Технопарк).

Кому будет недостаточно нашей насыщенной вечерней программы, может остаться на борту и встретить рассвет. Продумайте, пожалуйста, форму одежды - ведь ночью на воде прохладно

https://aci-russia.timepad.ru/event/2106477/

ВАЖНО ‼️

Место посадки изменено по распоряжению ЦОДД. С 18:30 до 19:00 теплоход ожидает всех гостей Фестиваля на причале КУТУЗОВСКИЙ (напротив Москва Сити, недалеко от моста Багратион). Посмотреть на гугл-картах

Просьба не опаздывать! Для тех, кто добирается до нас на машине, необходимо заранее подыскать место для парковки. И помните, мы на этот причал не вернемся!

Остановок по ходу движения не будет. В 23:30 теплоход прибудет на причал МЕЛОВОЙ (Нагатинский затон, метро Коломенская, Технопарк).

Кому будет недостаточно нашей насыщенной вечерней программы, может остаться на борту и встретить рассвет. Продумайте, пожалуйста, форму одежды - ведь ночью на воде прохладно

https://aci-russia.timepad.ru/event/2106477/

Forwarded from EMCR experts

Друзья, если вы ещё не читаете лучшую финансовую информационно-аналитическую ленту EMCR Rec то пора начать!

У нас она постоянно открыта на рабочем столе компьютера и в закрепе на домашнем экране смартфона.

Оставайтесь в курсе финансовых новостей и читайте лучшую аналитику от проверенных экспертов!

https://emcr.io/rec

@EMCR_experts @EMCR_jobs

У нас она постоянно открыта на рабочем столе компьютера и в закрепе на домашнем экране смартфона.

Оставайтесь в курсе финансовых новостей и читайте лучшую аналитику от проверенных экспертов!

https://emcr.io/rec

@EMCR_experts @EMCR_jobs

Forwarded from Синара Инвестбанк

Media is too big

VIEW IN TELEGRAM

🐲 О юане

Сегодня юань на Московской бирже впервые обгоняет доллар по объему дневных торгов.

В этом видео старший экономист Инвестиционного Банка Синара Сергей Коныгин, расскажет о юане. Покупать ли юань вместо доллара США? Какие риски у юаня? Попадут ли юани под санкции?

@sinara_finance

Сегодня юань на Московской бирже впервые обгоняет доллар по объему дневных торгов.

В этом видео старший экономист Инвестиционного Банка Синара Сергей Коныгин, расскажет о юане. Покупать ли юань вместо доллара США? Какие риски у юаня? Попадут ли юани под санкции?

@sinara_finance

Forwarded from TruEcon

#рубль #Россия #юань #ликвидность #БанкРоссии

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

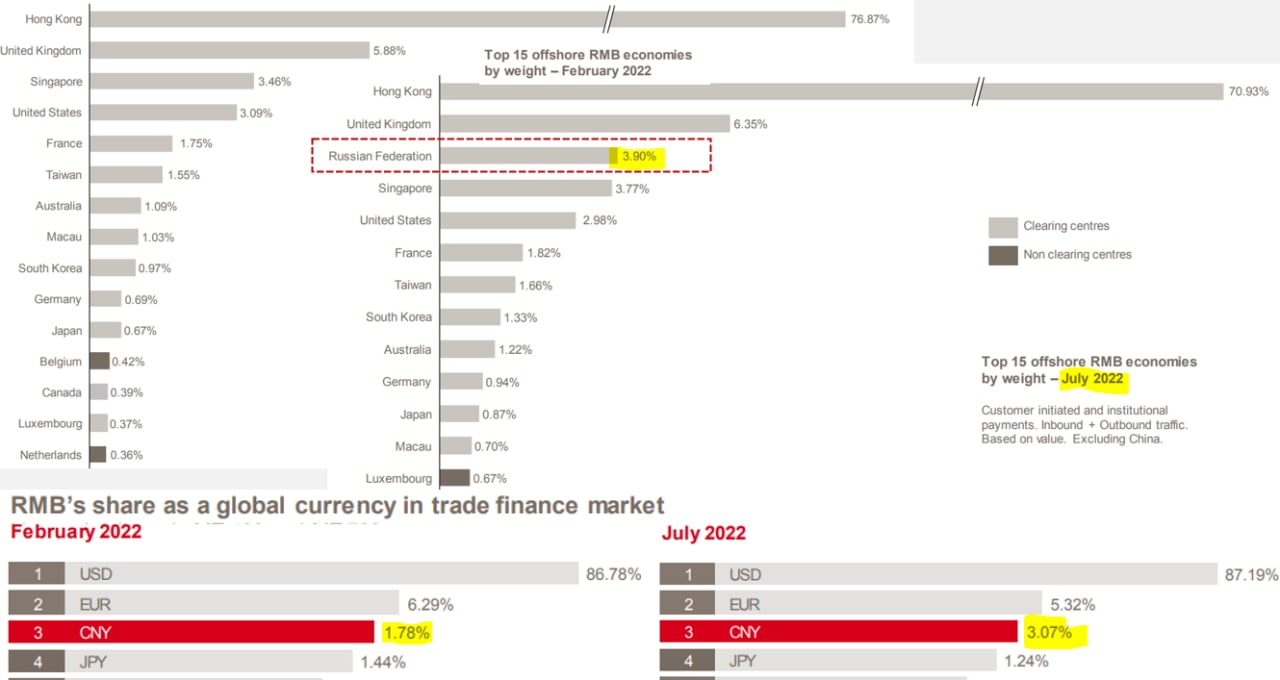

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

Юань – процесс набирает обороты...

Сегодня в моменте объем торгов юанем на Мосбирже превышал объем торгов долларом, причем процесс пока только разгоняется, учитывая токсичность доллара/евро для российского рынка, скорее всего CNY/RUB скоро станет основной торговой парой на нашем рынке.

Ликвидность в юанях на внутреннем рынке существенно подросла за последние недели, в итоге спред между CNY/USD на российском рынке и на внешнем рынке схлопнулся в ноль, т.е. дефицита ликвидности в юане нет. Учитывая постепенное решение проблемы с ликвидностью в юанях на российском рынке, вполне вероятно Минфин уже достаточно скоро сможет использовать юань для реинкарнации бюджетного правила.

SWIFT вчера опубликовала отчет по юаню, впервые в ТОП15 оффшорных рынков юаня Россия попала в апреле с долей 0.62%, в мае стало 0.79%, июне – 1.42%, в июле Россия вышла на третье место с долей 3.9%, обогнав Сингапур и США... следующий Лондон с долей 6.35% и доминирующий Гонконг с долей 70.9% (основной оффорный рынок юаня).

При этом, доля юаня на мировом рынке торгового финансирования с февраля по июль практически удвоилась, превысив 3%, в феврале было менее 1.8%. Т.е. здесь тоже большой прогресс у юаня в последние месяцы и очевидно это связано с расширением использования юаня в торговле.

P.S.: Ну а у рубля традиционный налоговый период....

@truecon

{kind=link}

Ahead of the release of the eagerly-awaited Bank for International Settlements’ Triennial Survey of FX Turnover, The Full FX is taking a look at different aspects of the regional surveys, taken in the same month – in this article, what is happening in the FX swaps world?

https://thefullfx.com/is-the-us-sending-the-world-a-message-in-fx-swaps/

https://thefullfx.com/is-the-us-sending-the-world-a-message-in-fx-swaps/

The Full FX

Is the US Sending the World A Message in FX Swaps? - The Full FX

Ahead of the release of the eagerly-awaited Bank for International Settlements’ Triennial Survey of FX Turnover, The Full FX is… Read More »

Московская биржа объявляет результаты деятельности за второй квартал 2022 года

https://www.moex.com/n50888/?nt=106

https://www.moex.com/n50888/?nt=106

💴 В июне 2022 года россияне разместили на счетах и депозитах в банках за рубежом валюту на 266,1 млрд руб. (при среднем курсе 57,2 руб. за доллар), следует из данных Банка России об операциях домохозяйств и расчетов РБК.

В долларовом выражении эта сумма составила $4,7 млрд, что можно считать рекордом как минимум с 2018 года, за все время публикации такой статистики ЦБ. По сравнению с маем объем операций с банками-нерезидентами увеличился более чем втрое, месяцем ранее показатель был на уровне $1,5 млрд. До этого всплеск переводов сбережений россиян в иностранные кредитные организации наблюдался в начале кризиса — в феврале объем таких операций достиг $4,3 млрд.

https://rbc-ru.turbopages.org/rbc.ru/s/finances/19/08/2022/62fe28859a7947b5fdcc0c3f

В долларовом выражении эта сумма составила $4,7 млрд, что можно считать рекордом как минимум с 2018 года, за все время публикации такой статистики ЦБ. По сравнению с маем объем операций с банками-нерезидентами увеличился более чем втрое, месяцем ранее показатель был на уровне $1,5 млрд. До этого всплеск переводов сбережений россиян в иностранные кредитные организации наблюдался в начале кризиса — в феврале объем таких операций достиг $4,3 млрд.

https://rbc-ru.turbopages.org/rbc.ru/s/finances/19/08/2022/62fe28859a7947b5fdcc0c3f

cbr.ru

Показатель сбережений сектора «Домашние хозяйства» | Банк России

Ahead of the release of the eagerly-awaited Bank for International Settlements’ Triennial Survey of FX Turnover, The Full FX is taking a look at different aspects of the regional surveys, taken in the same month – in this article, we look at how those platforms to report data performed https://thefullfx.com/how-did-the-fx-platforms-perform-compared-to-the-fx-surveys/

The Full FX

How did the FX Platforms Perform Compared to the FX Surveys? - The Full FX

Ahead of the release of the eagerly-awaited Bank for International Settlements’ Triennial Survey of FX Turnover, The Full FX is… Read More »

🚢 17 августа 2022 года ACI Russia собрала на теплоходе Loft Boat около 300 гостей на традиционном празднике межбанковского и финансового сообщества – Dealer’s Fest, приуроченного ко Дню Дилера - воспоминаниям дефолта РФ 1998 год, определившему развитие рынка на долгие годы.

Те, кто «выжил» тогда, остался в профессии и продолжает «выживать» сейчас, могут по праву гордиться собой! Среди гостей и участников вечера были сотрудники и руководители банков, финансовых компаний, бирж, информационных агентств и электронных торговых площадок, представители институционального профессионального объединения НФА.

Миссия ассоциации – способствовать образованию, передавать опыт молодым людям, только приходящим на рынок, поддерживая связь времен, традиции делового оборота. С течением времени традиции могут меняться кардинально – и именно это случилось за последние годы, годы ковидных и санкционных ограничений, но тем более важно помнить о кризисах прошлого, чтобы переживать их в настоящем.

🎼 Музыкальный теплоход с гостями Dealer’s Fest прошел через всю Москву – от набережной Тараса Шевченко до Нагатинского затона. В программе вечера были известные на фин рынках ведущие; кавер-группа Москвичка, артисты Москонцерта с биржевыми композициями: «Ариозо Дилеренского», ария из оперы «Князь рынка», «Торговля фронтовая», «Моя бабушка сэлит баксы», «Брали межбанк»; диджей с музыкальными хитами августа 1998г.; хэдлайнер вечера – группа «Лётная школа»; караоке и футбол для дилеров; конкурсы и награждения.

🙏🏻 Спонсорами и партнерами ACI Russia в проведении вечера выступили компании:

Московская Биржа, Альфа-Банк, НФБК, НФА, Go Wake, ПРАЙМ, АКК, EMCR, Экспедиция

Фото мероприятия

Пресс-релиз

Те, кто «выжил» тогда, остался в профессии и продолжает «выживать» сейчас, могут по праву гордиться собой! Среди гостей и участников вечера были сотрудники и руководители банков, финансовых компаний, бирж, информационных агентств и электронных торговых площадок, представители институционального профессионального объединения НФА.

Миссия ассоциации – способствовать образованию, передавать опыт молодым людям, только приходящим на рынок, поддерживая связь времен, традиции делового оборота. С течением времени традиции могут меняться кардинально – и именно это случилось за последние годы, годы ковидных и санкционных ограничений, но тем более важно помнить о кризисах прошлого, чтобы переживать их в настоящем.

🎼 Музыкальный теплоход с гостями Dealer’s Fest прошел через всю Москву – от набережной Тараса Шевченко до Нагатинского затона. В программе вечера были известные на фин рынках ведущие; кавер-группа Москвичка, артисты Москонцерта с биржевыми композициями: «Ариозо Дилеренского», ария из оперы «Князь рынка», «Торговля фронтовая», «Моя бабушка сэлит баксы», «Брали межбанк»; диджей с музыкальными хитами августа 1998г.; хэдлайнер вечера – группа «Лётная школа»; караоке и футбол для дилеров; конкурсы и награждения.

🙏🏻 Спонсорами и партнерами ACI Russia в проведении вечера выступили компании:

Московская Биржа, Альфа-Банк, НФБК, НФА, Go Wake, ПРАЙМ, АКК, EMCR, Экспедиция

Фото мероприятия

Пресс-релиз

{kind=link}

🔥Pro Markets - ACI Russia сегодня в 18:00

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

Обсуждаем юанизацию, перспективы развития рынков в валютах дружественных стран - "Юань и Китай. А что в Турции? - самые важные события недели"‼️

👨🏻💻 Приглашенные спикеры: Павел Пикулев, Егор Сусин, Родион Латыпов.

Ждём вас в

📍Телеграм

📍Clubhouse

Мнения, вопросы, комментарии озвучивайте онлайн или пишите под этим постом 👇🏻👇🏻👇🏻

{kind=link}

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня очень крутая вакансия - DS, product owner процесса прогнозирования, Sber

https://emcr.io/jobs/1204

Вторым номером - Руководитель Центра аналитического обеспечения Финансовой дирекции, БКС Мир инвестиций

https://emcr.io/jobs/1211

Номером три - Team leader DS (команда Скоринг партнерств и платформы больших данных), ВТБ

https://emcr.io/jobs/1207

Также хотим отметить на этой неделе:

Специалист финансового сопровождения ЗПИФ, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/1202

Директор по работе с ВИП-клиентами, БКС Мир инвестиций

https://emcr.io/jobs/1002

Руководитель направления стратегического развития, Национальный расчетный депозитарий

https://emcr.io/jobs/1158

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Консультант, SBS Consulting

https://emcr.io/jobs/1133

Руководитель службы обеспечения проектной деятельности и качества данных, ВТБ

https://emcr.io/jobs/1096

IRRBB Senior Analyst, Райффайзенбанк

https://emcr.io/jobs/1123

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Главный аналитик исследования рынка, Dsight

https://emcr.io/jobs/1208

Head of Back Office, Armbrok Investment Company

https://emcr.io/jobs/1164

Начальник управления финансового контроля и анализа расходов, Московский Кредитный Банк

https://emcr.io/jobs/1148

Бизнес-аналитик (розничный блок), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1170

Эксперт по инструментам управления капиталом/RWA на базе принципов риск-доходности, Sber

https://emcr.io/jobs/1135

Руководитель по координации бизнес процессов (уровень позиции - director), ПСБ

https://emcr.io/jobs/1192

Руководитель направления развития МСБ, Ренессанс Кредит

https://emcr.io/jobs/1049

Data scientist (разработчик моделей для ALM, процентного риска, риска ликвидности), ВТБ

https://emcr.io/jobs/1014

Руководитель направления развития программ государственной поддержки экспорта, Альфа-Банк

https://emcr.io/jobs/1128

Инвестиционный аналитик в добыче нефти и газа (upstream)/молодой специалист/студент магистратуры, ПАО "Газпромнефть"

https://emcr.io/jobs/1201

Главный специалист финансового анализа, Московский Кредитный Банк

https://emcr.io/jobs/1175

Директор, Благотворительный фонд всесторонней поддержки и навигации взрослых онкопациентов "Онкологика" Ольги Сергеенко

https://emcr.io/jobs/1152

VP - Investment Banking (M&A), Sber

https://emcr.io/jobs/1195

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня очень крутая вакансия - DS, product owner процесса прогнозирования, Sber

https://emcr.io/jobs/1204

Вторым номером - Руководитель Центра аналитического обеспечения Финансовой дирекции, БКС Мир инвестиций

https://emcr.io/jobs/1211

Номером три - Team leader DS (команда Скоринг партнерств и платформы больших данных), ВТБ

https://emcr.io/jobs/1207

Также хотим отметить на этой неделе:

Специалист финансового сопровождения ЗПИФ, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/1202

Директор по работе с ВИП-клиентами, БКС Мир инвестиций

https://emcr.io/jobs/1002

Руководитель направления стратегического развития, Национальный расчетный депозитарий

https://emcr.io/jobs/1158

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Консультант, SBS Consulting

https://emcr.io/jobs/1133

Руководитель службы обеспечения проектной деятельности и качества данных, ВТБ

https://emcr.io/jobs/1096

IRRBB Senior Analyst, Райффайзенбанк

https://emcr.io/jobs/1123

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Главный аналитик исследования рынка, Dsight

https://emcr.io/jobs/1208

Head of Back Office, Armbrok Investment Company

https://emcr.io/jobs/1164

Начальник управления финансового контроля и анализа расходов, Московский Кредитный Банк

https://emcr.io/jobs/1148

Бизнес-аналитик (розничный блок), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1170

Эксперт по инструментам управления капиталом/RWA на базе принципов риск-доходности, Sber

https://emcr.io/jobs/1135

Руководитель по координации бизнес процессов (уровень позиции - director), ПСБ

https://emcr.io/jobs/1192

Руководитель направления развития МСБ, Ренессанс Кредит

https://emcr.io/jobs/1049

Data scientist (разработчик моделей для ALM, процентного риска, риска ликвидности), ВТБ

https://emcr.io/jobs/1014

Руководитель направления развития программ государственной поддержки экспорта, Альфа-Банк

https://emcr.io/jobs/1128

Инвестиционный аналитик в добыче нефти и газа (upstream)/молодой специалист/студент магистратуры, ПАО "Газпромнефть"

https://emcr.io/jobs/1201

Главный специалист финансового анализа, Московский Кредитный Банк

https://emcr.io/jobs/1175

Директор, Благотворительный фонд всесторонней поддержки и навигации взрослых онкопациентов "Онкологика" Ольги Сергеенко

https://emcr.io/jobs/1152

VP - Investment Banking (M&A), Sber

https://emcr.io/jobs/1195

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

DS, product owner процесса прогнозирования, Sber

Нужен человек кто будет курировать и трансформировать процесс прогнозирование баланса Сбера по корпоративным клиентам, разрабатывать модель оптимизации баланса и инфраструктуру прогноза в Казначействе Сбера

Forwarded from Truevalue

ОСНОВНЫЕ НАПРАВЛЕНИЯ ДКП НА 2023-25 И КУРС USD.

C 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей - вычислить курс рубля, который закладывается, но не афишируется.

🧮 Курс USD я оцениваю из динамики импорта. В 2022 импорт товаров и услуг снизится c $380 до $316 млрд, с 21% до 16% от ВВП и на ~30% real. Средние цены импорта вырастут на 12% в рублях при курсе 70 руб. за USD. Взял круглую точку отсчета, хотя она окажется ниже 68, если курс останется до конца года 60.

📊 Три сценария Банка России отличаются грубо по двум параметрам – импорт и цены на нефть. В базовом сценарии курс поднимается с 70 до 80 руб. к 2025, в оптимистичном – стабилен ~70. В сценарии "Глобальный кризис" курс вырастает до 100-110 руб., когда нефть уходит на $35/bbl и остается там на 2-3 года, импорт снижается в сумме на 55% real и 45% в USD и до 13% ВВП.

Что нового в ОНЕГДКП 2023-25 в сравнении с 2022-24:

📌 Документ сильно переписан, но тонкий смысл выразился в добавлении одно слова в начале. Банк России отражает здесь не "взгляды на развитие экономики", а лишь "взгляды на прогнозы её развития".

📌 "Ценовая стабильность" остается основным рецептом как для роста в прошлом, так и для трансформации в будущем. Банк России защищает свое главное оружие – инфляционное таргетирование (ИТ), проводимое с помощью двух основных инструментов – ключевой ставки и коммуникации. Но допускается гибкость ИТ и временно повышенный уровень инфляции в период трансформации экономики в 2022-23.

📌 В 2022 полностью убрали "инфляционные ожидания" из введения и всей схемы трансмиссионного механизма. Раньше они формировались под воздействием цен и курса рубля, а теперь остались просто "ожидания", которые зависят от ключевой ставки и неопределенности.

📌 Год назад впервые указали, что курс у нас свободно плавающий, но теперь курс снова просто плавающий. В терминологии МВФ отличие связано с частотой валютных интервенций. Сейчас Банк России не может и не собирается проводить интервенций (или мы чего-то не знаем?) – в любом случае такая смена режима без объяснений выглядит странно. Возможно, это намек на то, что из-за ограничений курс у нас не совсем свободный.

📌 Банк России предполагает, что Минфин вернется к пополнению ФНБ только после 2024, но уже перечислил возможные валюты для покупки - юани, рупии, лиры. До 2025 будут сохраняться повышенные бюджетные расходы, впрочем, пока отсутствует и достаточная ликвидность в этих валютах.

📌 Впервые добавлена врезка о нетрадиционных мерах ДКП (QE покупки активов и Forward Guidance), но без упоминания стран с формирующимися рынками (СФР), которые тоже начали применять их в последние годы. Никакой связи с Россией не приведено, отмечены лишь популярные в народе риски такой политики.

📌 Для фондового рынка важны показатели прироста денежной массы М2 и кредита. До 10 трлн руб. в год будет создаваться в экономике, начиная с текущего момента. Вся капитализация Free Float акций сейчас 12 трлн, из них только ~4 доступно к торгам.

📌 В прогнозы Банка России заложен более высокий рост М2 в 2022-23, а банковского кредита – в 2023-25 (+8-13% вместо 7-11% год назад). Но что странно – разница между приростом кредита и М2 уходит в большой плюс в 2024-25 в базовом и оптимистичном сценарии. Как будто Банк России ждёт профицита бюджета до 5 трлн в год, либо допускает выпуск новых банковских инструментов кроме денег, или это просто несогласованность моделей.

📌 Остался вопрос, будет ли Банк России пользоваться новым инструментом – ограничениями на потоки капитала резидентов? В прогноз заложен рекордный отток в 2022 – $277 млрд по торговому балансу, и более $300 в следующие три года в базовом сценарии. А.Заботкин на представлении документа сказал, что ограничения – "инструмент финансовой стабильности, то есть сдерживания избыточной волатильности курса при внешних шоках".

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs.

C 2019 каждый год анализирую основной стратегический документ Банка России. Одна из целей - вычислить курс рубля, который закладывается, но не афишируется.

🧮 Курс USD я оцениваю из динамики импорта. В 2022 импорт товаров и услуг снизится c $380 до $316 млрд, с 21% до 16% от ВВП и на ~30% real. Средние цены импорта вырастут на 12% в рублях при курсе 70 руб. за USD. Взял круглую точку отсчета, хотя она окажется ниже 68, если курс останется до конца года 60.

📊 Три сценария Банка России отличаются грубо по двум параметрам – импорт и цены на нефть. В базовом сценарии курс поднимается с 70 до 80 руб. к 2025, в оптимистичном – стабилен ~70. В сценарии "Глобальный кризис" курс вырастает до 100-110 руб., когда нефть уходит на $35/bbl и остается там на 2-3 года, импорт снижается в сумме на 55% real и 45% в USD и до 13% ВВП.

Что нового в ОНЕГДКП 2023-25 в сравнении с 2022-24:

📌 Документ сильно переписан, но тонкий смысл выразился в добавлении одно слова в начале. Банк России отражает здесь не "взгляды на развитие экономики", а лишь "взгляды на прогнозы её развития".

📌 "Ценовая стабильность" остается основным рецептом как для роста в прошлом, так и для трансформации в будущем. Банк России защищает свое главное оружие – инфляционное таргетирование (ИТ), проводимое с помощью двух основных инструментов – ключевой ставки и коммуникации. Но допускается гибкость ИТ и временно повышенный уровень инфляции в период трансформации экономики в 2022-23.

📌 В 2022 полностью убрали "инфляционные ожидания" из введения и всей схемы трансмиссионного механизма. Раньше они формировались под воздействием цен и курса рубля, а теперь остались просто "ожидания", которые зависят от ключевой ставки и неопределенности.

📌 Год назад впервые указали, что курс у нас свободно плавающий, но теперь курс снова просто плавающий. В терминологии МВФ отличие связано с частотой валютных интервенций. Сейчас Банк России не может и не собирается проводить интервенций (или мы чего-то не знаем?) – в любом случае такая смена режима без объяснений выглядит странно. Возможно, это намек на то, что из-за ограничений курс у нас не совсем свободный.

📌 Банк России предполагает, что Минфин вернется к пополнению ФНБ только после 2024, но уже перечислил возможные валюты для покупки - юани, рупии, лиры. До 2025 будут сохраняться повышенные бюджетные расходы, впрочем, пока отсутствует и достаточная ликвидность в этих валютах.

📌 Впервые добавлена врезка о нетрадиционных мерах ДКП (QE покупки активов и Forward Guidance), но без упоминания стран с формирующимися рынками (СФР), которые тоже начали применять их в последние годы. Никакой связи с Россией не приведено, отмечены лишь популярные в народе риски такой политики.

📌 Для фондового рынка важны показатели прироста денежной массы М2 и кредита. До 10 трлн руб. в год будет создаваться в экономике, начиная с текущего момента. Вся капитализация Free Float акций сейчас 12 трлн, из них только ~4 доступно к торгам.

📌 В прогнозы Банка России заложен более высокий рост М2 в 2022-23, а банковского кредита – в 2023-25 (+8-13% вместо 7-11% год назад). Но что странно – разница между приростом кредита и М2 уходит в большой плюс в 2024-25 в базовом и оптимистичном сценарии. Как будто Банк России ждёт профицита бюджета до 5 трлн в год, либо допускает выпуск новых банковских инструментов кроме денег, или это просто несогласованность моделей.

📌 Остался вопрос, будет ли Банк России пользоваться новым инструментом – ограничениями на потоки капитала резидентов? В прогноз заложен рекордный отток в 2022 – $277 млрд по торговому балансу, и более $300 в следующие три года в базовом сценарии. А.Заботкин на представлении документа сказал, что ограничения – "инструмент финансовой стабильности, то есть сдерживания избыточной волатильности курса при внешних шоках".

Другие сравнения текущего и прошлых документов собраны в 👉Google Docs.

{kind=link}