Forwarded from MOEX - Московская биржа

Как MOEX Group проходила турбулентный период, справлялась с рыночной волатильностью, санкционным давлением и кибератаками в начале года, а также о планах торговли цифровыми финансовыми активами — рассказал управляющий директор по информационным технологиям и член правления Московской биржи Андрей Бурилов в беседе с ТАСС.

Читать интервью⬇️

Читать интервью⬇️

TACC

Топ-менеджер Московской биржи: уход Bloomberg открыл для нас новые возможности - Интервью ТАСС

Андрей Бурилов — о том, как площадка прошла турбулентный период в начале 2022 года

Forwarded from Focus Pocus

Интервенции Минфина могут начаться уже в этом году

Согласно информации в СМИ, Минфин может возобновить проведение валютных интервенций уже в сентябре-октябре, как минимум в тестовом режиме. Формально для старта покупок валюты необходимо утверждение нового проекта бюджета, которое должно быть произведено не позднее 1 октября. Среди возможных валют для интервенций преимущественно обсуждаются юани, рупии и турецкие лиры, впрочем, в ближайшие месяцы, на наш взгляд, покупки возможны только в юанях ввиду незначительной ликвидности для прочих валют дружественных стран. Так, объем торгов пары юань-рубль к июлю вырос до 970 млрд руб., что всего в ~1,5 раза меньше пары евро-рубль (но все еще в ~4 раза меньше объема торгов для доллара-рубля).

Возобновление валютных интервенций может ослабить рубль. В случае если интервенции будут возобновлены уже в этом году, их месячный объем, по нашим оценкам, может составить до 150-200 млрд руб. При этом, если среднесуточные объемы торгов в паре юань-рубль сохранятся на уровне августовских (~64 млрд руб., хотя с учетом налаживания новых торговых потоков можно предположить его дальнейший рост), такие покупки вполне смогут абсорбироваться рынком (будут составлять <10% от месячного объема). Отметим, что возобновление интервенций будет выступать фактором ослабления рубля в том числе против доллара – даже в условиях проведения интервенций в валютах дружественных стран в предпосылке о безарбитражности, которая должна выполняться для достаточно ликвидного рынка. В нашем текущем прогнозе (65-70 руб./долл. на конец 2022 г.) мы не закладывали возможный запуск полномасштабных интервенций уже в текущем году – в случае возобновлении этого механизма, курс рубля при прочих равных может оказаться на 5-10% слабее этого уровня.

Согласно информации в СМИ, Минфин может возобновить проведение валютных интервенций уже в сентябре-октябре, как минимум в тестовом режиме. Формально для старта покупок валюты необходимо утверждение нового проекта бюджета, которое должно быть произведено не позднее 1 октября. Среди возможных валют для интервенций преимущественно обсуждаются юани, рупии и турецкие лиры, впрочем, в ближайшие месяцы, на наш взгляд, покупки возможны только в юанях ввиду незначительной ликвидности для прочих валют дружественных стран. Так, объем торгов пары юань-рубль к июлю вырос до 970 млрд руб., что всего в ~1,5 раза меньше пары евро-рубль (но все еще в ~4 раза меньше объема торгов для доллара-рубля).

Возобновление валютных интервенций может ослабить рубль. В случае если интервенции будут возобновлены уже в этом году, их месячный объем, по нашим оценкам, может составить до 150-200 млрд руб. При этом, если среднесуточные объемы торгов в паре юань-рубль сохранятся на уровне августовских (~64 млрд руб., хотя с учетом налаживания новых торговых потоков можно предположить его дальнейший рост), такие покупки вполне смогут абсорбироваться рынком (будут составлять <10% от месячного объема). Отметим, что возобновление интервенций будет выступать фактором ослабления рубля в том числе против доллара – даже в условиях проведения интервенций в валютах дружественных стран в предпосылке о безарбитражности, которая должна выполняться для достаточно ликвидного рынка. В нашем текущем прогнозе (65-70 руб./долл. на конец 2022 г.) мы не закладывали возможный запуск полномасштабных интервенций уже в текущем году – в случае возобновлении этого механизма, курс рубля при прочих равных может оказаться на 5-10% слабее этого уровня.

Forwarded from TruEcon

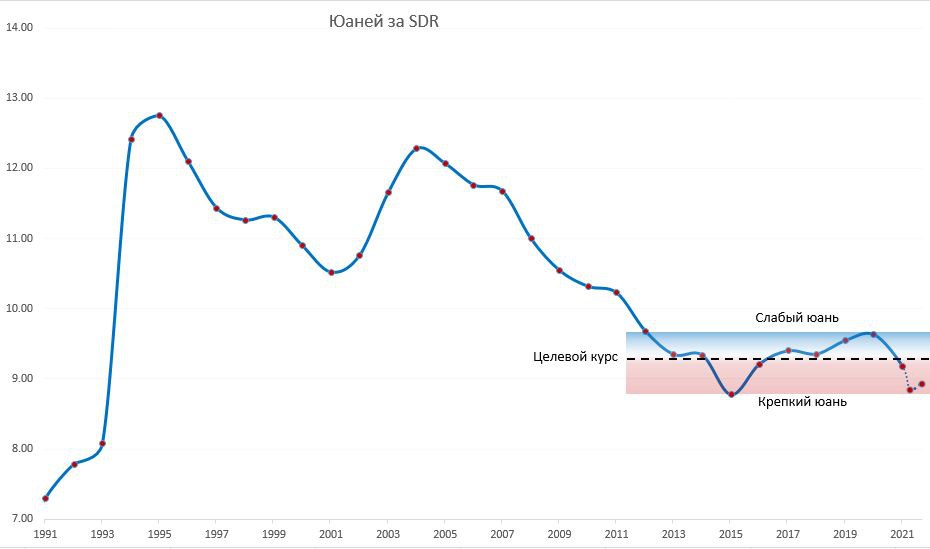

#Китай #юань #доллар #экономика #Кризис

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

Танцы с бубном вокруг «девальвации» юаня

Со снижением ставок в Китае на 5-15 б.п. на рынке прямо вал разговоров о девальвации юаня к доллару. Базируются все эти разговоры на том, что политика НБК и ФРС разнонаправленная: США – ужесточают, Китай будет вынужден смягчать политику. Все бы хорошо, но на китайскую валюту это влияет крайне слабо, потому как потоки капитала из/в Китай жестко моделируются и влияние кэрри-трейда здесь, мягко говоря, незначительно. Помимо этого, реальные ставки в Китае сейчас около нуля (ставка 2.6-2.8%, инфляция 2.7%) в отличие от доллара, где реальная ставка даже сейчас находится в районе -5.5% (ставка 3%, инфляция 8.5%). При текущих ограничениях на потоки капитала кэрри-трейд – это не то, что может работать в случае с курсом юаня и не стоит на эту тему фантазировать.

Но самое главное – это абсолютно ошибочно распространённое мнение, что юань имеет привязку к доллару, в реальности уже десятилетие как юань скорее ориентирован на корзину валют (и даже платежный баланс публикуется в юанях, долларах и SDR). Это означает, что при укреплении доллара к другим валютам (евро, йена, фунт…) юань будет также умеренно ослабляться против доллара (в меньшей мере, чем вышеозначенные валюты), что сейчас и происходит. А при падении доллара на мировом рынке – юань будет немного укрепляться. Именно эти процессы на рынке мы сейчас и видим, что некоторые пытаются интерпретировать как девальвацию юаня, строя какие-то истории на эту тему.

На данный момент Китай даже скорее поддерживает относительно крепкий курс юаня относительно корзины SDR в районе 8.9 юаня за SDR при среднем курсе ~9.2-9.3 юаня за SDR в последние 11 лет. В 2019 (торговые войны) и 2020 (Covid-19) НБК немного ослабил юань (9.5-9.6 юаня за SDR), а потом вернул его «домой» в 2021 году. В принципе, чтобы вернуть курс к «целевому» при текущих евро/йене/фунте, Китай мог бы двинуть USD/CNY в район 7.0-7.1, но до сих пор не очень рвется это делать, возможно из-за высокой внешней инфляции в развитых странах и «перелета» в 2020/21 годах.

P.S.: Из $0.48 трлн положительно сальдо торговли Китая в январе-июле только половина ($0.24 трлн) – это США, потому привязка только к доллару уже давно не актуальна.

@truecon

{kind=link}

Forwarded from Твердые цифры

Зеркальная статистика: расчёты в национальных валютах

Расчёты в нацвалютах – одна из главных тем последнего времени, но публикация релевантных данных приостановлена с 1к22

• Мы собираем зеркальную статистику внешней торговли – задумались, можно ли так же проследить за использованием рубля

• Подходящие данные публикует Турция – один из лидеров роста торговли (экспорт и импорт в июне +119 и +46% г/г соответственно): заметили, что доля рубля в торговле с Турцией в данных Банка России значительно выше

❓Почему?

• Банк России поясняет, что учитывает валюту счёта, через который платят: если оплата проходит в USD конвертацией с счёта в RUB, валютой расчёта будет считаться рубль

• Импортёры часто выбирают рублёвые счета, а для расчётов за экспорт привычны счета в USD

• Турецкие данные учитывают валюту контракта

🤔Таким образом, данные Банка России в большей степени говорят, счета в каких валютах удобнее для внешней торговли

🌳У рубля есть потенциал в расчётах с Турцией – в 2019 его использовали чаще

@xtxixty

Расчёты в нацвалютах – одна из главных тем последнего времени, но публикация релевантных данных приостановлена с 1к22

• Мы собираем зеркальную статистику внешней торговли – задумались, можно ли так же проследить за использованием рубля

• Подходящие данные публикует Турция – один из лидеров роста торговли (экспорт и импорт в июне +119 и +46% г/г соответственно): заметили, что доля рубля в торговле с Турцией в данных Банка России значительно выше

❓Почему?

• Банк России поясняет, что учитывает валюту счёта, через который платят: если оплата проходит в USD конвертацией с счёта в RUB, валютой расчёта будет считаться рубль

• Импортёры часто выбирают рублёвые счета, а для расчётов за экспорт привычны счета в USD

• Турецкие данные учитывают валюту контракта

🤔Таким образом, данные Банка России в большей степени говорят, счета в каких валютах удобнее для внешней торговли

🌳У рубля есть потенциал в расчётах с Турцией – в 2019 его использовали чаще

@xtxixty

Страны Шанхайской организации сотрудничества (ШОС) обсуждают возможности проведения расчетов в нацвалютах, в том числе с использованием национальных систем передачи финансовых сообщений, взамен SWIFT. В рамках Межбанковского объединения участники рассматривают и организацию двустороннего клиринга, но только в объемах встречного импорта и экспорта.

https://www.kommersant.ru/doc/5525226

https://www.kommersant.ru/doc/5525226

Коммерсантъ

Рубль в поисках пары

Межбанковское объединение ШОС обсуждает расширение торговли в национальных валютах

На заседании Евразийского межправительственного совета (ЕМПС), который пройдет в городе Чолпон-Ата в Киргизии 25 и 26 августа, будет рассматриваться вопрос о расширении использования национальных валют Евразийского экономического союза (ЕАЭС) для расчетов в рамках взаимной торговли. Проект постановления с рекомендациями по использованию нацвалют вносит Россия (документ есть в распоряжении РБК). С докладом по этому вопросу выступит министр экономического развития Максим Решетников.

Россия внесла в повестку дня заседания Евразийского межправительственного совета вопрос о дальнейшей работе по расширению использования национальных валют государств — членов ЕАЭС при осуществлении расчетов в рамках взаимной торговли, подтвердили РБК в пресс-службе правительства.

Подробнее на РБК:

https://www.rbc.ru/economics/25/08/2022/6305f8e49a794783c7538a14

Россия внесла в повестку дня заседания Евразийского межправительственного совета вопрос о дальнейшей работе по расширению использования национальных валют государств — членов ЕАЭС при осуществлении расчетов в рамках взаимной торговли, подтвердили РБК в пресс-службе правительства.

Подробнее на РБК:

https://www.rbc.ru/economics/25/08/2022/6305f8e49a794783c7538a14

РБК

Россия предложила план расширения расчетов в тенге, драмах и сомах

Россия вынесет на обсуждение Евразийского межправительственного совета вопрос о расширении использования национальных валют стран ЕАЭС в торговых расчетах. Среди рекомендаций — обеспечение

Forwarded from Полевой

ЧТО ЖДАТЬ ИЗ JACKSON HOLE?

• Сегодня в США стартует экономический форум в Jackson Hole, и завтрашние комментарии главы ФРС Пауэлла определят движение рынков на ближайшую перспективу

• Первые признаки замедления инфляции в США при относительной устойчивости экономики позволят Пауэллу сохранить свой июльский анти-инфляционный тезис без явных сигналов на сентябрь, а последние слабые цифры по опережающим экономическим индикаторам удержат ФРС от ужесточения своей позиции – с пиковой ставкой в 3.75-4.00%, но полностью data-dependent

• Улучшение финансовых условий в США пока не позволит ФРС смягчить свою риторику, но рынок уже отыграл почти все июльские ожидания снижения ставок в 2023, что ФРС должна приветствовать

• От рынка US-Treasuries жду возвращения доходностей 10-летних бумаг к 3% и стабилизации около этих уровней, дополнительную поддержку могут оказать более низкие цифры по инфляции PCE в пятницу

• Рынок акций США краткосрочно способен продолжить умеренный рост, но дальнейшие перспективы по-прежнему зависят от развилки «инфляция-рост». Неопределённость исключительно высока, а позиции основных секторов в индексе S&P500 сильно различаются.

https://telegra.ph/CHto-zhdat-ot-Jackson-Hole-08-25

• Сегодня в США стартует экономический форум в Jackson Hole, и завтрашние комментарии главы ФРС Пауэлла определят движение рынков на ближайшую перспективу

• Первые признаки замедления инфляции в США при относительной устойчивости экономики позволят Пауэллу сохранить свой июльский анти-инфляционный тезис без явных сигналов на сентябрь, а последние слабые цифры по опережающим экономическим индикаторам удержат ФРС от ужесточения своей позиции – с пиковой ставкой в 3.75-4.00%, но полностью data-dependent

• Улучшение финансовых условий в США пока не позволит ФРС смягчить свою риторику, но рынок уже отыграл почти все июльские ожидания снижения ставок в 2023, что ФРС должна приветствовать

• От рынка US-Treasuries жду возвращения доходностей 10-летних бумаг к 3% и стабилизации около этих уровней, дополнительную поддержку могут оказать более низкие цифры по инфляции PCE в пятницу

• Рынок акций США краткосрочно способен продолжить умеренный рост, но дальнейшие перспективы по-прежнему зависят от развилки «инфляция-рост». Неопределённость исключительно высока, а позиции основных секторов в индексе S&P500 сильно различаются.

https://telegra.ph/CHto-zhdat-ot-Jackson-Hole-08-25

Telegraph

Что ждать от Jackson Hole?

Что случилось? · Сегодня в США стартует экономический форум в Jackson Hole, который ФРБ Канзас-Сити проводит ежегодно с 1978. Во многом это площадка для обсуждения академических исследований. Но участие глав крупнейших ЦБ делает её важным событием и для инвесторов:…

💰 Россия предложила план расширения расчетов в тенге, драмах и сомах. Как может измениться доля национальных валют стран ЕАЭС в торговле?

🕕 Обсуждаем сегодня в 18:00 в Pro Markets - ACI Russia

📣 Приглашенные спикеры: Александр Исаков, Григорий Исаев. Модератор: Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

Поднимайте руки онлайн или пишите вопросы под постом 👇🏻👇🏻👇🏻

🕕 Обсуждаем сегодня в 18:00 в Pro Markets - ACI Russia

📣 Приглашенные спикеры: Александр Исаков, Григорий Исаев. Модератор: Евгений Егоров

Подключайтесь

📍Телеграм

📍Clubhouse

Поднимайте руки онлайн или пишите вопросы под постом 👇🏻👇🏻👇🏻

{kind=link}

Forwarded from Мощный межвед 🗡

www.cbr.ru

Аналитические записки | Банк России

Forwarded from Полевой

🇺🇸 ПАУЭЛЛ ВОЗДЕРЖАЛСЯ ОТ ОТКРОВЕНИЙ

Выступление главы ФРС Пауэлла на форуме в Jackson Hole было довольно коротким и во многом повторяло то, что рынки уже знают:

• несмотря на некоторые признаки замедления экономики, она сохраняет устойчивость, спрос на труд всё еще превышает предложение

• восстановление ценовой стабильность остаётся безусловным приоритетом, для этого политика должна стать «…достаточно жесткой и оставаться на этом уровне какое-то время…», это позволит замедлить рост спроса, пусть краткосрочно это несет определенные издержки

• по мере ужесточения политики темпы роста ставки будут замедляться, вероятность еще одного значительного её повышения сохраняется, но многое будет зависеть от выходящей статистики

• исторический опыт удержит ФРС от преждевременного смягчения политики до возвращения контроля над инфляцией

• планы повышения ставки до 3.75-4.00% пока сохраняются, но в сентябре будут уточнены, ставка 2.5% остаётся оценкой долгосрочной нейтральной ставки

• последние данные по инфляции внушают оптимизм, но делать из одной точки выводы об устойчивом замедлении инфляции рано

📊 В последнем случае речь шла, в том числе, о сегодняшних более низких данных по инфляции потребительских расходов PCE, на которую ориентируется ФРС: -0.1% м/м и 6.3% г/г по основному индексу (1.0/6.8% в июне) и 0.1%/4.6% по базовому (0.6%/4.8%). Несмотря на всё еще чрезвычайно высокие годовые цифры, для любого регулятора важны текущие тренды, которые выглядят обнадеживающе. Из-за снижения инфляции потреб. уверенность унив. Мичигана показала рост, а инфл. ожидания снизились.

💰 Как реагируют рынки и что можно ждать дальше?

• Американские индексы встретили первые слова Пауэлла повышенной волатильностью со снижением в пределах 0.5-1.6%, сейчас уже более 2%. 2-летние US-Treasuries прибавляют 5-6 б.п. (3.43%) при минимальном росте 10-летних бумаг (3.03-3.05%) – фактически, длинные ставки остаются на уровнях последних нескольких дней. Доллар по индексу DXY продолжает снижаться, немного проседают цены на нефть.

• Ожидания рынка по ставке ФРС на 2П22 и 2023 после резких исходных колебаний остаются, фактически, там же, где были до комментариев Пауэлла – пиковые уровни чуть выше 3.80% в 1П23 при снижении до 3.50% к концу 2023. В сентябре ФРС будет выбирать между +50 б.п. и +75 б.п. в зависимости от данных по рынку труда на следующей неделе и инфляции (через неделю). Data-dependent подход сохраняется.

• После вчерашнего уверенного роста текущая коррекция выглядит логично, хотя я не ждал столь выраженной реакции. Далее рынки переключатся на статистику. По-прежнему жду сохранения доходностей 10-летних UST вблизи 3.00-3.10%, вероятность сохранения низкой инфляции в августе будет этому способствовать. От акций в США краткосрочно жду повышенной волатильности. Вероятность замедления роста занятости в августе способна сохранить шансы на рост ставки ФРС в сентябре на 50 б.п., что рынки могут воспринять позитивно.

Выступление главы ФРС Пауэлла на форуме в Jackson Hole было довольно коротким и во многом повторяло то, что рынки уже знают:

• несмотря на некоторые признаки замедления экономики, она сохраняет устойчивость, спрос на труд всё еще превышает предложение

• восстановление ценовой стабильность остаётся безусловным приоритетом, для этого политика должна стать «…достаточно жесткой и оставаться на этом уровне какое-то время…», это позволит замедлить рост спроса, пусть краткосрочно это несет определенные издержки

• по мере ужесточения политики темпы роста ставки будут замедляться, вероятность еще одного значительного её повышения сохраняется, но многое будет зависеть от выходящей статистики

• исторический опыт удержит ФРС от преждевременного смягчения политики до возвращения контроля над инфляцией

• планы повышения ставки до 3.75-4.00% пока сохраняются, но в сентябре будут уточнены, ставка 2.5% остаётся оценкой долгосрочной нейтральной ставки

• последние данные по инфляции внушают оптимизм, но делать из одной точки выводы об устойчивом замедлении инфляции рано

📊 В последнем случае речь шла, в том числе, о сегодняшних более низких данных по инфляции потребительских расходов PCE, на которую ориентируется ФРС: -0.1% м/м и 6.3% г/г по основному индексу (1.0/6.8% в июне) и 0.1%/4.6% по базовому (0.6%/4.8%). Несмотря на всё еще чрезвычайно высокие годовые цифры, для любого регулятора важны текущие тренды, которые выглядят обнадеживающе. Из-за снижения инфляции потреб. уверенность унив. Мичигана показала рост, а инфл. ожидания снизились.

💰 Как реагируют рынки и что можно ждать дальше?

• Американские индексы встретили первые слова Пауэлла повышенной волатильностью со снижением в пределах 0.5-1.6%, сейчас уже более 2%. 2-летние US-Treasuries прибавляют 5-6 б.п. (3.43%) при минимальном росте 10-летних бумаг (3.03-3.05%) – фактически, длинные ставки остаются на уровнях последних нескольких дней. Доллар по индексу DXY продолжает снижаться, немного проседают цены на нефть.

• Ожидания рынка по ставке ФРС на 2П22 и 2023 после резких исходных колебаний остаются, фактически, там же, где были до комментариев Пауэлла – пиковые уровни чуть выше 3.80% в 1П23 при снижении до 3.50% к концу 2023. В сентябре ФРС будет выбирать между +50 б.п. и +75 б.п. в зависимости от данных по рынку труда на следующей неделе и инфляции (через неделю). Data-dependent подход сохраняется.

• После вчерашнего уверенного роста текущая коррекция выглядит логично, хотя я не ждал столь выраженной реакции. Далее рынки переключатся на статистику. По-прежнему жду сохранения доходностей 10-летних UST вблизи 3.00-3.10%, вероятность сохранения низкой инфляции в августе будет этому способствовать. От акций в США краткосрочно жду повышенной волатильности. Вероятность замедления роста занятости в августе способна сохранить шансы на рост ставки ФРС в сентябре на 50 б.п., что рынки могут воспринять позитивно.

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня Управляющий Директор, Служба управления кредитными рисками портфеля потребительских кредитов, ВТБ

https://emcr.io/jobs/1216

Вторым номером - Старший аналитик по управлению риском ликвидности, Райффайзенбанк

https://emcr.io/jobs/1220

Номером три - Руководитель по финансированию инвестиционных и сложных финансовых проектов (Управление инвестиционного и кредитного анализа), ПСБ

https://emcr.io/jobs/1214

Также хотим отметить на этой неделе:

Product Owner по направлению достаточности капитала, Московский Кредитный Банк

https://emcr.io/jobs/1193

Начальник отдела налогообложения, ТРАНСКАПИТАЛБАНК ПАО

https://emcr.io/jobs/1212

Методолог данных (Data Steward), АО "ФИНАМ"

https://emcr.io/jobs/1179

Внутренний аудитор, АО ФИНАМ

https://emcr.io/jobs/1213

Бизнес-аналитик Управления развития инфраструктуры и инструментов моделирования, ВТБ

https://emcr.io/jobs/1151

Инвестиционный аналитик в добыче нефти и газа (upstream)/молодой специалист/студент магистратуры, ПАО "Газпромнефть"

https://emcr.io/jobs/1201

Руководитель направления интегрированных рисков, Банк СОЮЗ (АО)

https://emcr.io/jobs/1131

Руководитель группы анализа финансовых институтов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1098

Руководитель проектов по цифровой трансформации, Strategy Partners

https://emcr.io/jobs/1173

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Руководитель направления стратегического развития, Национальный расчетный депозитарий

https://emcr.io/jobs/1158

Директор, Отдел управления кредитными рисками карточного портфеля и клиентской аналитики, ВТБ

https://emcr.io/jobs/1217

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Заместитель главного бухгалтера, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/1219

Руководитель Центра аналитического обеспечения Финансовой дирекции, БКС Мир инвестиций

https://emcr.io/jobs/1211

Руководитель направления развития МСБ, Ренессанс Кредит

https://emcr.io/jobs/1049

DS, product owner процесса прогнозирования, Sber

https://emcr.io/jobs/1204

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Associate, VTB Infrastructure Holding

https://emcr.io/jobs/1199

Руководитель направления развития программ государственной поддержки экспорта, Альфа-Банк

https://emcr.io/jobs/1128

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня Управляющий Директор, Служба управления кредитными рисками портфеля потребительских кредитов, ВТБ

https://emcr.io/jobs/1216

Вторым номером - Старший аналитик по управлению риском ликвидности, Райффайзенбанк

https://emcr.io/jobs/1220

Номером три - Руководитель по финансированию инвестиционных и сложных финансовых проектов (Управление инвестиционного и кредитного анализа), ПСБ

https://emcr.io/jobs/1214

Также хотим отметить на этой неделе:

Product Owner по направлению достаточности капитала, Московский Кредитный Банк

https://emcr.io/jobs/1193

Начальник отдела налогообложения, ТРАНСКАПИТАЛБАНК ПАО

https://emcr.io/jobs/1212

Методолог данных (Data Steward), АО "ФИНАМ"

https://emcr.io/jobs/1179

Внутренний аудитор, АО ФИНАМ

https://emcr.io/jobs/1213

Бизнес-аналитик Управления развития инфраструктуры и инструментов моделирования, ВТБ

https://emcr.io/jobs/1151

Инвестиционный аналитик в добыче нефти и газа (upstream)/молодой специалист/студент магистратуры, ПАО "Газпромнефть"

https://emcr.io/jobs/1201

Руководитель направления интегрированных рисков, Банк СОЮЗ (АО)

https://emcr.io/jobs/1131

Руководитель группы анализа финансовых институтов, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1098

Руководитель проектов по цифровой трансформации, Strategy Partners

https://emcr.io/jobs/1173

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Руководитель направления стратегического развития, Национальный расчетный депозитарий

https://emcr.io/jobs/1158

Директор, Отдел управления кредитными рисками карточного портфеля и клиентской аналитики, ВТБ

https://emcr.io/jobs/1217

Директор по корпоративной отчетности, Первая грузовая компания

https://emcr.io/jobs/1066

Заместитель главного бухгалтера, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/1219

Руководитель Центра аналитического обеспечения Финансовой дирекции, БКС Мир инвестиций

https://emcr.io/jobs/1211

Руководитель направления развития МСБ, Ренессанс Кредит

https://emcr.io/jobs/1049

DS, product owner процесса прогнозирования, Sber

https://emcr.io/jobs/1204

Руководитель направления в Центр риск-отчетности и аналитики, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/997

Associate, VTB Infrastructure Holding

https://emcr.io/jobs/1199

Руководитель направления развития программ государственной поддержки экспорта, Альфа-Банк

https://emcr.io/jobs/1128

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Управляющий Директор, Служба управления кредитными рисками портфеля потребительских кредитов, ВТБ

Команда портфельного риск-менеджмента в поиске сильного профессионала с экспертизой в риск-аналитике по розничным продуктам.

- подготовка регулярной и оперативной риск-отчетности по портфелю потребительских кредитов;

- проведение анализа трендов по воронке…

- подготовка регулярной и оперативной риск-отчетности по портфелю потребительских кредитов;

- проведение анализа трендов по воронке…

Forwarded from Твердые цифры

Аналитическая записка Банка России – модификация бюджетного правила – обсуждаем 2025 год?

• Напомним, что в бюджетном правиле две составляющие, оно определяет i) величину расходов федерального бюджета и ii) объем покупок/продаж валюты

• Первично именно (i) – ограничение расходов. В последней версии расходы по бюджетному правилу – это функция от базовой цены на нефть

• Банк России считает цену отсечки в 60 долл./барр. (предложение Минфина) завышенной и предлагает установить базовую цену как прежде – равной 40 долл./барр. в 2017 и индексируемой далее

❔Возможно ли сейчас установить цену отсечки такой?

• Напомним, балансирующая цена на нефть в бюджете, по нашим оценкам, в следующие три года в среднем составит 77 долл./барр.

• Сейчас расходные статьи в бюджете только добавляются => ожидаемая балансирующая цена на нефть в 2023-25, скорее, уменьшаться не будет

• Поэтому необходимое условие для соблюдения бюджетного правила в 2023-25 с базовой ценой как в 60, так и в 40, – это сокращение бюджетных расходов (на ~2 и ~4.5 трлн руб./год против последних планов соответственно)

❔Какие выводы мы делаем?

💡Сейчас цена отсечки в бюджетном правиле повлияет только на размер валютных интервенций (если они будут)

• Повышенные расходы бюджета в 2023-25 гг. предполагают, что полноценное возвращение к бюджетному правилу, даже с отсечкой в 60 долл./барр., случится не ранее 2025 г.

• Расчёты Банка России в том числе основываются на предположении о будущем дисконте Urals к Brent и WTI. Считаем, что к 2025 году мы будем иметь лучшее представление об этом и в том числе о том, сколько Россия сможет экспортировать, а значит, сколько будет добывать. Это и определит оптимальную цену отсечки и другие параметры бюджетного правила

💡Сейчас для понимания того, что будет с инфляцией и ставками в 2023-25 гг., важнее, насколько быстро будет консолидироваться бюджет, – об этом узнаем в сентябре

💡Новое бюджетное правило: i) должно обеспечивать контрциклическую стабилизацию спроса и ii) не должно приводить к накоплению крупной массы требований к нерезидентам

@xtxixty

• Напомним, что в бюджетном правиле две составляющие, оно определяет i) величину расходов федерального бюджета и ii) объем покупок/продаж валюты

• Первично именно (i) – ограничение расходов. В последней версии расходы по бюджетному правилу – это функция от базовой цены на нефть

• Банк России считает цену отсечки в 60 долл./барр. (предложение Минфина) завышенной и предлагает установить базовую цену как прежде – равной 40 долл./барр. в 2017 и индексируемой далее

❔Возможно ли сейчас установить цену отсечки такой?

• Напомним, балансирующая цена на нефть в бюджете, по нашим оценкам, в следующие три года в среднем составит 77 долл./барр.

• Сейчас расходные статьи в бюджете только добавляются => ожидаемая балансирующая цена на нефть в 2023-25, скорее, уменьшаться не будет

• Поэтому необходимое условие для соблюдения бюджетного правила в 2023-25 с базовой ценой как в 60, так и в 40, – это сокращение бюджетных расходов (на ~2 и ~4.5 трлн руб./год против последних планов соответственно)

❔Какие выводы мы делаем?

💡Сейчас цена отсечки в бюджетном правиле повлияет только на размер валютных интервенций (если они будут)

• Повышенные расходы бюджета в 2023-25 гг. предполагают, что полноценное возвращение к бюджетному правилу, даже с отсечкой в 60 долл./барр., случится не ранее 2025 г.

• Расчёты Банка России в том числе основываются на предположении о будущем дисконте Urals к Brent и WTI. Считаем, что к 2025 году мы будем иметь лучшее представление об этом и в том числе о том, сколько Россия сможет экспортировать, а значит, сколько будет добывать. Это и определит оптимальную цену отсечки и другие параметры бюджетного правила

💡Сейчас для понимания того, что будет с инфляцией и ставками в 2023-25 гг., важнее, насколько быстро будет консолидироваться бюджет, – об этом узнаем в сентябре

💡Новое бюджетное правило: i) должно обеспечивать контрциклическую стабилизацию спроса и ii) не должно приводить к накоплению крупной массы требований к нерезидентам

@xtxixty

Forwarded from Frank Media

‼️ ЭКСКЛЮЗИВ

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

ЦБ смягчил правила продажи банками наличной валюты населению

ЦБ хочет увеличить предложения наличных долларов и евро для физических лиц со стороны банков, выяснили Frank Media. Если раньше кредитные организации могли продавать валютный «кэш», лишь поступивший в кассы от физлиц после 9 апреля, то теперь - при сохранении прежнего временного порога - они могут продавать и наличные доллары и евро, полученные из других источников. Единственным ограничением остается запрет на продажу валюты, поступившей по сделкам, в результате которых за безналичные средства была куплена наличная валюта у российских банков или ЦБ. Норма будет действовать до 9 марта 2023 года.

Таким образом, расширение возможности продаж гражданам долларов и евро коснулось, например, случаев, когда банк получил в кассу деньги от сделок с банками-нерезидентами или же в результате зачисления валюты от каких-либо компаний.

Наличная валюта на руках населения на конец июня достигла минимума с начала 2020 года. Частично это объясняется затрудненным доступом граждан к наличной валюте (держать безналичную валюту сейчас для физлиц стало дорого), считает независимый банковский эксперт Ольга Ульянова. Таким образом, по ее словам, ЦБ пытается мотивировать (или как минимум - не демотивировать) банки, которые способны найти определенные каналы поставок наличных долларов и евро, к ввозу этой валюты и ее перераспределению внутри страны, в том числе и населению.

@frank_media

Frank Media

ЦБ смягчил правила продажи банками наличной валюты населению — Frank Media

✓ Таким образом регулятор хочет мотивировать кредитные организации к ввозу евро и долларов в Россию — Frank Media

Forwarded from Твердые цифры

⏰ Макроповестка: что важного произошло в макро на прошлой неделе?

• СМИ сообщили (вновь в налоговый период), что Минфин готов возобновить валютные интервенции в сентябре

• Инфляционные ожидания населения на год вперёд составили 12% после 10.8% месяцем ранее

• Промпроизводство в июле выросло на 1.8% м/м с сезонной коррекцией – увидели явное улучшение в обрабатывающих отраслях

• Банк России оценил предложенные Минфином параметры бюджетного правила и выступил против повышения цены отсечки до 60 долл./баррель

• Глава Федрезерва Пауэлл сохранил ястребиную риторику в Джексон Хоул – рынок акций США ответил падением, сегодня увидим реакцию азиатских рынков

📊 Рынки: IMOEX по итогам недели укрепился выше 2200 пунктов, котировки ОФЗ в четверг подросли впервые за полторы недели, а USDRUB к концу недели вернулся на уровни выше 60

@xtxixty

• СМИ сообщили (вновь в налоговый период), что Минфин готов возобновить валютные интервенции в сентябре

• Инфляционные ожидания населения на год вперёд составили 12% после 10.8% месяцем ранее

• Промпроизводство в июле выросло на 1.8% м/м с сезонной коррекцией – увидели явное улучшение в обрабатывающих отраслях

• Банк России оценил предложенные Минфином параметры бюджетного правила и выступил против повышения цены отсечки до 60 долл./баррель

• Глава Федрезерва Пауэлл сохранил ястребиную риторику в Джексон Хоул – рынок акций США ответил падением, сегодня увидим реакцию азиатских рынков

📊 Рынки: IMOEX по итогам недели укрепился выше 2200 пунктов, котировки ОФЗ в четверг подросли впервые за полторы недели, а USDRUB к концу недели вернулся на уровни выше 60

@xtxixty

Объем сделок в национальных валютах во взаимных международных расчетах на территории Евразийского экономического союза (Россия, Белоруссия, Армения, Казахстан и Киргизия) вырос до 75%, рассказал Михаил Мишустин на заседании Евразийского межправительственного совета.

https://iz.ru/1385779/sofia-smirnova/razdollarizirovali-75-raschetov-v-stranakh-eaes-prokhodiat-v-natcionalnykh-valiutakh

https://iz.ru/1385779/sofia-smirnova/razdollarizirovali-75-raschetov-v-stranakh-eaes-prokhodiat-v-natcionalnykh-valiutakh

Известия

Раздолларизировали: 75% расчетов в странах ЕАЭС проходят в национальных валютах

Рост стал следствием многолетнего тренда, который ускорился из-за санкций

Forwarded from Правительство России

Media is too big

VIEW IN TELEGRAM

Михаил Мишустин провел стратегическую сессию по развитию финансовой системы

Глава правительства перечислил ключевые задачи, выполнение которых укрепит финансовую независимость России:

✅Принять среднесрочные меры, направленные на восстановление темпов роста во всех секторах – фондовом, банковском, страховом и пенсионном.

✅Предлагать российским и иностранным инвесторам привлекательные условия и надежный механизм защиты их прав.

✅Продолжить увеличение доли международных расчетов в рублях.

✅Создавать стимулы для вложений в отечественную экономику и новые инструменты инвестирования.

✅Обеспечивать технологическую независимость инфраструктуры и кибербезопасность финансовых организаций.

✅Интенсивно развивать инновационные направления, в том числе заниматься внедрением цифровых активов.

«Совместные усилия правительства и Банка России должны быть направлены на разработку эффективных инструментов, отвечающих на вызовы нового времени», – подчеркнул Михаил Мишустин.

Глава правительства перечислил ключевые задачи, выполнение которых укрепит финансовую независимость России:

✅Принять среднесрочные меры, направленные на восстановление темпов роста во всех секторах – фондовом, банковском, страховом и пенсионном.

✅Предлагать российским и иностранным инвесторам привлекательные условия и надежный механизм защиты их прав.

✅Продолжить увеличение доли международных расчетов в рублях.

✅Создавать стимулы для вложений в отечественную экономику и новые инструменты инвестирования.

✅Обеспечивать технологическую независимость инфраструктуры и кибербезопасность финансовых организаций.

✅Интенсивно развивать инновационные направления, в том числе заниматься внедрением цифровых активов.

«Совместные усилия правительства и Банка России должны быть направлены на разработку эффективных инструментов, отвечающих на вызовы нового времени», – подчеркнул Михаил Мишустин.