Forwarded from TruEcon

#ФРС #ставка #ОФЗ #UST #ОФЗ #США #БанкРоссии #бюджет

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

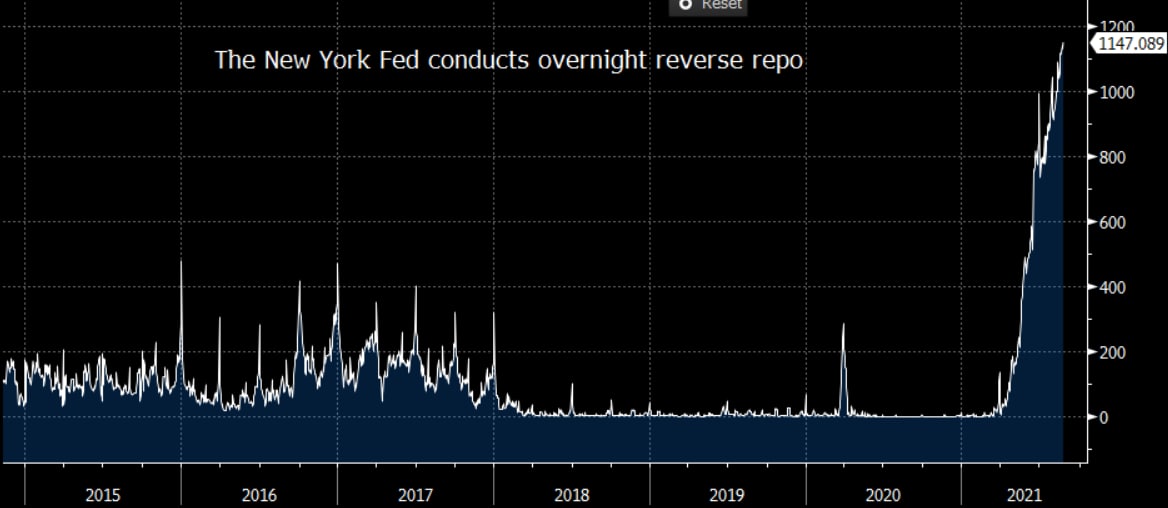

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

В ожидании …

По мере приближения к началу конгресса в Jackson Hole долговые рынки немного напряглись. Вчера состоялся аукцион по размещению 5-тилетних гособлигаций США, хотя спрос в целом был нормальный, но доходность подскочила до 0.83%. В итоге растут доходности, как в США UST10 – подросла до 1.35%, так и в Европе (Германия, Великобритания, Франция, Италия… ) – везде +/- рост на 10 б.п.

Туда-же потянулись и ОФЗ, хотя у нас накладываются и внутренние факторы –социальные бюджетные выплаты, скорее всего приподнимут инфляцию (+0.2…0.3 п.п.), а Банк России пойдет ближе к верхней границе своего прогноза по ставкам, но в общем и целом ОФЗ не выбиваются за общую динамику, здесь влияние скорее идет на краткосрочные ставки. ЦБ сегодня заявил, о том, что выплаты «в целом учтены в июльском прогнозе», но мы же помним, что июльский прогноз ЦБ предполагает возможность достаточно широкого диапазона ставок 6.5…8% на конец года. И этого диапазона вполне достаточно, чтобы учитывать краткосрочный рост инфляции.

В общем и целом рынки, особенно фондовые, которые встречают Jackson Hole с верой в то, что Дж. Пауэлл ничего толком не скажет, фактически загнав главу ФРС в угол – любое неосторожное движение, или заявление …. и шансы на продление срока и переутверждение в Конгрессе резко снизятся.

В общем с интересом ждем 27 августа того, как выкрутится из этой ситуации глава ФРС, до сих пор ему удавалось обходить острые углы. А пока мы ждем, в США денежный фонтан бьет ключом… на счетах Минфина США осталось $284 млрд (на $78 млрд меньше уровней недельной давности), а объем обратного РЕПО (овернайт) с ФРС поставил новый рекорд $1.147 трлн.

@truecon

{kind=link}

Forwarded from TruEcon

#Россия #ставки #банки #рубль #Кризис #БанкРоссии #долг #ОФЗ

Пара слов по ОФЗ

Решение США добавляет ограничения на операции с госдолгом РФ (выпущенным Минфином, ФНБ, Банком России) для американских финансовых институтов. Ограничения определяются директивой 1A under E.O. 14024, которая вводит теперь следующие запреты:

✔️ запрет на покупку ОФЗ и облигаций Банка России, выпущенных после 14 июня 2021 года, а также кредитование Минфин, ФНБ, Банка России;

✔️ запрет на операции с долгом Минфина, ФНБ, Банка России, выпущенным после 1 марте 2022 года.

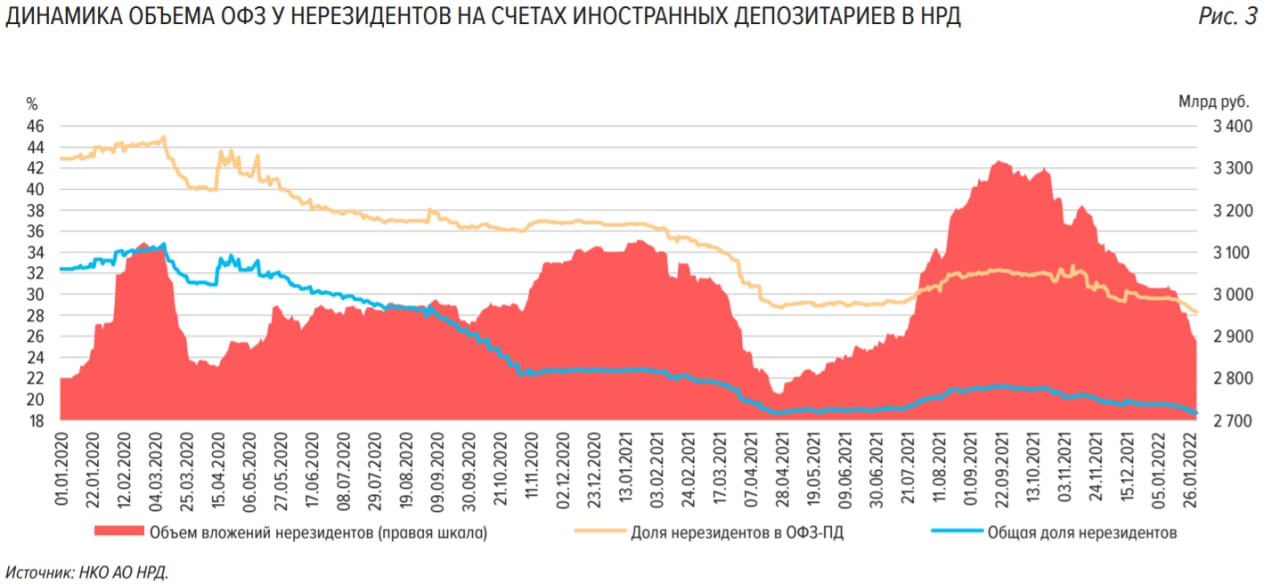

Учитывая, что Минфин планирует занять около 7.5 трлн руб. долга в ближайшие 3 года, текущий объем ОФЗ в рынке 15.8 трлн руб., доля нерезидентов в ОФЗ 2.9 трлн руб. (18.7%). Но, т.к. внутреннего рынка долгосрочного капитала в России так и не создали (а в основе его обычно пенсионные накопления), то в общем-то доля нерезидентов в бумагах с фиксированным купоном (ОФЗ-ПД) около 28%, а доля в отдельных бумагах с большой дюрацией 50-70%.

В ближайшие 3 года погасить нужно облигаций на ~3 трлн руб., а объем размещения бумаг ~10 трлн руб. за три года. Через 3 года около 40% долга будет под запретом операций для инвесторов США. На самом деле здесь стоит сказать, что Минфин может и не занимать в таких объемах и как угодно оперировать с объемами, т.к. фактического дефицита бюджета нет при складывающихся ценах на нефть. По факту нет у Минфина и долга, т.к. объемы активов (ФНБ, плюс средства на счетах и пр.) сопоставимы с долгом. В принципе принятые решения не несут никаких рисков для устойчивости бюджета.

При сохранении планов заимствований мы все же столкнемся с раздвоением кривой ОФЗ на ее длинном конце в среднесрочной перспективе, т.е. будет набор более ликвидных «старых» бумаг и менее ликвидных «новых». Глобальное решение этой проблемы – это, конечно, воссоздание внутренней системы долгосрочных накоплений (пенсионных), тактически локальные решения – сокращение заимствований, оперирование со сроками и характеристиками выпускаемых бумаг (плавающие ставки, более короткие займы и т.п.), регуляторными льготами для банков-покупателей длинного долга, участием ЦБ и использованием ФНБ и т.п. мерами, набор которых очень широкий. Пока основной эффект от этого – это постепенное раздвоение кривой ОФЗ на выпущенные до 1 марта и после бумаги, причем дефицит первых будет со временем усиливаться.

P.S.: Полные ограничения на госдолг привели бы к необходимости продажи нерезидентами бумаг, что в условиях текущей конъюнктуры привело бы к значительным для них убыткам. Определенные сложности, видимо, возникнут у дочек иностранных банков, как в операциях с ОБР, так и ОФЗ...

@truecon

Пара слов по ОФЗ

Решение США добавляет ограничения на операции с госдолгом РФ (выпущенным Минфином, ФНБ, Банком России) для американских финансовых институтов. Ограничения определяются директивой 1A under E.O. 14024, которая вводит теперь следующие запреты:

✔️ запрет на покупку ОФЗ и облигаций Банка России, выпущенных после 14 июня 2021 года, а также кредитование Минфин, ФНБ, Банка России;

✔️ запрет на операции с долгом Минфина, ФНБ, Банка России, выпущенным после 1 марте 2022 года.

Учитывая, что Минфин планирует занять около 7.5 трлн руб. долга в ближайшие 3 года, текущий объем ОФЗ в рынке 15.8 трлн руб., доля нерезидентов в ОФЗ 2.9 трлн руб. (18.7%). Но, т.к. внутреннего рынка долгосрочного капитала в России так и не создали (а в основе его обычно пенсионные накопления), то в общем-то доля нерезидентов в бумагах с фиксированным купоном (ОФЗ-ПД) около 28%, а доля в отдельных бумагах с большой дюрацией 50-70%.

В ближайшие 3 года погасить нужно облигаций на ~3 трлн руб., а объем размещения бумаг ~10 трлн руб. за три года. Через 3 года около 40% долга будет под запретом операций для инвесторов США. На самом деле здесь стоит сказать, что Минфин может и не занимать в таких объемах и как угодно оперировать с объемами, т.к. фактического дефицита бюджета нет при складывающихся ценах на нефть. По факту нет у Минфина и долга, т.к. объемы активов (ФНБ, плюс средства на счетах и пр.) сопоставимы с долгом. В принципе принятые решения не несут никаких рисков для устойчивости бюджета.

При сохранении планов заимствований мы все же столкнемся с раздвоением кривой ОФЗ на ее длинном конце в среднесрочной перспективе, т.е. будет набор более ликвидных «старых» бумаг и менее ликвидных «новых». Глобальное решение этой проблемы – это, конечно, воссоздание внутренней системы долгосрочных накоплений (пенсионных), тактически локальные решения – сокращение заимствований, оперирование со сроками и характеристиками выпускаемых бумаг (плавающие ставки, более короткие займы и т.п.), регуляторными льготами для банков-покупателей длинного долга, участием ЦБ и использованием ФНБ и т.п. мерами, набор которых очень широкий. Пока основной эффект от этого – это постепенное раздвоение кривой ОФЗ на выпущенные до 1 марта и после бумаги, причем дефицит первых будет со временем усиливаться.

P.S.: Полные ограничения на госдолг привели бы к необходимости продажи нерезидентами бумаг, что в условиях текущей конъюнктуры привело бы к значительным для них убыткам. Определенные сложности, видимо, возникнут у дочек иностранных банков, как в операциях с ОБР, так и ОФЗ...

@truecon

{kind=link}