Forwarded from TruEcon

#БанкРоссии #банки #рубль #M2

Идем на посадку

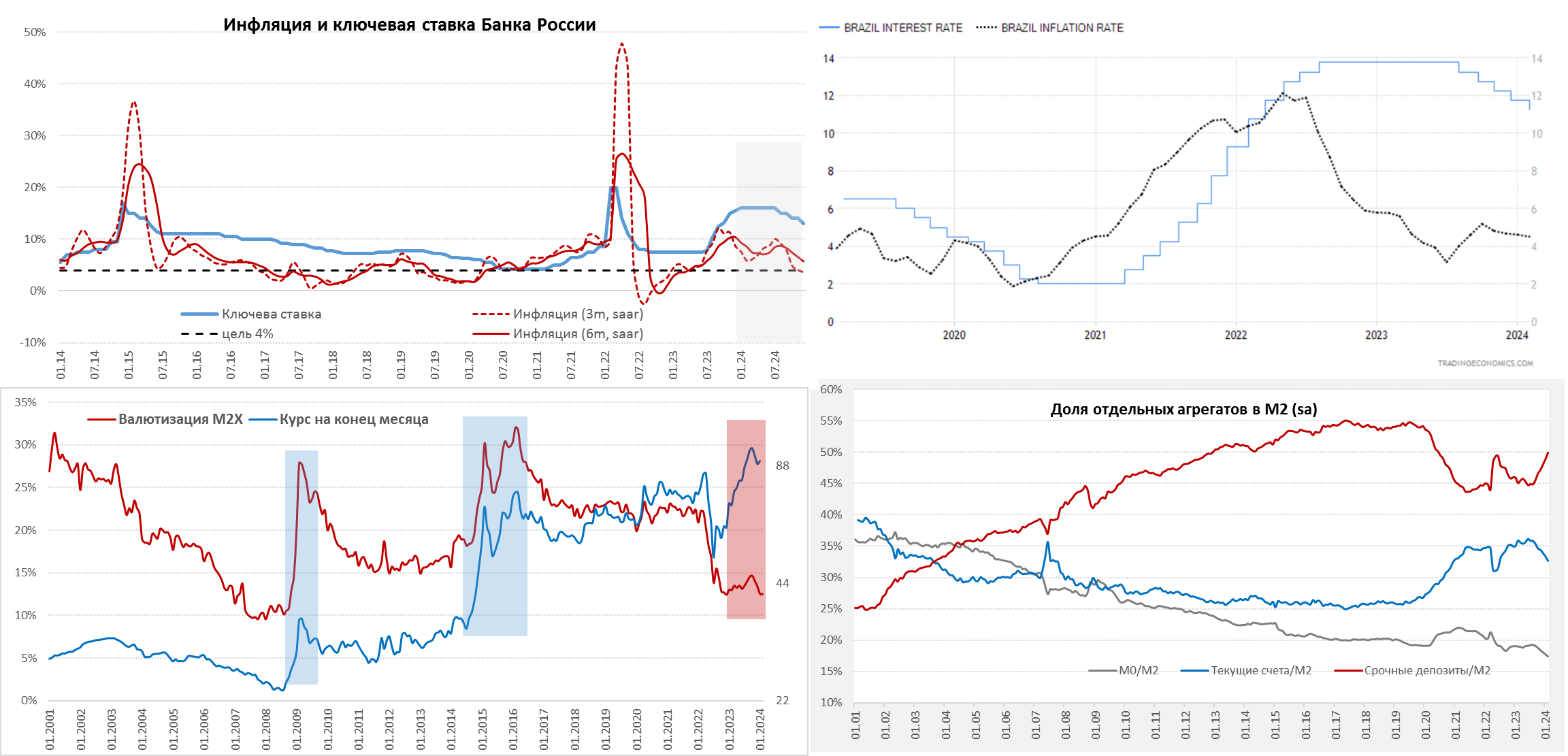

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #банки #рубль #fx #ликвидность

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

Банк России опубликовал ноябрьский "Обзор рисков финансовых рынков", в нем, как обычно, достаточно много интересного:

✔️ Объем чистых продаж валюты крупнейшими экспортерами вырос с $12.5 млрд в октябре до $13.9 млрд в ноябре – это, видимо, даже несколько выше 50% экспортной выручки, доля продаж именно валютной выручки (без учета рублей) в октябре выросла до 91% (в сентябре было 77%).

✔️ Население второй месяц подряд активно покупает валюту, объем чистой покупки в ноябре составил почти 163 млрд руб., покупали в основном доллары и евро, так что населению курс около 90 понравился.

✔️ Основной покупатель юаня на биржевом и внебиржевом рынке – это нерезиденты и «прочие банки» (импорт, отток капитала, неттинг рублевых расчетов), основные продавцы – компании и СЗКО (экспорт).

✔️ Юань продолжает набирать обороты – его доля в торгах на биржевом рынке достигла 46.2%, на внебирже – 31.5%, доля в валютных депозитах физлиц выросла до 17%, доля в валютных депозитах компаний осталась на уровне 49%, доля в общем объеме валютных кредитов выросла до 31%.

📍Что интересно – продавали экспортёры в октябре больше при том, что сам экспорт скорее уменьшился, особенно валютный, но здесь, конечно, был эффект больших налогов. Население стало активней покупать при коррекции курса, хотя основной погоды не делает. Но в целом при таком экспорте продаж вполне хватало (ожидаемо) для стабилизации курса.

P.S.: На тему ОФЗ – стоило крупнейшим банкам (СЗКО) перестать продавать гособлигации, а в ноябре они, впервые с осени 2022 года стали нетто-покупателем (10 млрд руб.), как доходность скорректировалась.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #рубль #доллар

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Банк России опубликовал оценки объемов продажи валюты в I полугодии 2024 года (с 9 января по 28 июня) 11.8 млрд руб. в день + операции Минфина по бюджетному правилу.

В целом ожидаемые объемы, с некоторой корректировкой на то, что инвестиции из ФНБ в I полугодии 2024 пока неизвестны.

@truecon

Forwarded from TruEcon (Egor S)

#БанкРоссии #инфляция #ставки #экономика #BRICS

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

В январском интервью Председателя Банка России Э.С.Набиуллиной очень большой акцент поставлен на развитии взаимоотношений между странами BRICS. Хотя, учитывая, председательство России в этом году, видимо будут на этой теме большие акценты: развитие платежной инфраструктуры, кибербезопасность в финансовой сфере, развитие фин. технологий, устойчивое развитие, рейтинговая тематика и прочее. Ряд историй на тему:

✔️ Декабрьский пакет от США усложнил расчеты, что будет приводить к поиску альтернативных возможностей.

✔️ CDBC в трансграничных расчетах в перспективе будут развиваться (но, видимо, не так быстро, хотя для трансграничных расчетов это могут быть как раз очень интересные реализации). По крипте традиционная позиция ЦБ: внутри – нет, трансграничные расчеты – возможно.

✔️ Единая валюта BRICS – не все разделяют необходимость❗️, сложна в реализации.

✔️ В торговле России доля BRICS более 40%, доля расчетов в нацвалютах 85%.

❗️О ДКП: «видим пространство для снижения ставки в этом году, скорее во втором полугодии» … «должны убедиться, что тренд на снижение инфляции устойчивый» … «продолжают беспокоить ценовые ожидания» … «посмотрим данные по корпоративному кредитованию».

Пока, вероятный всплеск инфляции весной – в начале лета (резкое повышение тарифов) двигает горизонт начала снижения ставок на второе полугодие, несмотря на все надежды рынка на более ранний ход. Мы видим достаточно жесткий сигнал, подтверждающий декабрьскую риторику «продолжительный» период (полгода) жесткой ДКП.

Основные реперы принятия решений: инфляция, инфляционные ожидания, корпоративное кредитование (в декабре по-прежнему бурно растет).

P.S.: Льготная ипотека должна быть целевой – абсолютно и без вариантов.

@truecon

Telegram

Банк России

🗣В этом году председательство в БРИКС перешло к России. Эльвира Набиуллина в интервью РИА Новости рассказала, какие приоритеты и цели стоят перед центральными банками БРИКС:

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

1️⃣ Развитие платежной сферы. У нас есть экспертная группа, которая обсуждает различные…

Forwarded from TruEcon (Truecon)

#Россия #ставки #инфляция #БанкРоссии #рубль

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

В феврале 16%

В пятницу запланировано заседание Банка России по ставкам, объективно, относительно самого решения большой интриги нет, скорее есть однозначный консенсус того, что ставка останется на уровне 16%. Вся последняя риторика ЦБ указывает на сохранение ставки в первом полугодии.

✔️ Инфляция временно снизилась в декабре-январе, но за низкой инфляцией I квартала, скорее всего последует, всплеск во II квартале, который будет усиливаться плановой и сильной индексацией тарифов с 1 июля. Инфляционные ожидания населения хоть и снизились до 12.7%, но остаются высокими, ожидания предприятий остаются высокими. Консенсус аналитиков по инфляции хоть и снизился с 5.1% до 4.9%, но это следствие текущего замедления инфляции.

✔️ Проинфляционные факторы сохраняются. Активный рост бюджетных расходов c 32.4 трлн руб. до ~37 трлн руб. (+14%) и дефицит рабочей силы. Вкупе с тем, что значимая часть бюджетных расходов генерируют доходы, но непроизводительны с точки зрения предложения товаров/услуг, будут способствовать повышенной инфляции и сохранению сильной динамики доходов и спроса. Это проинфляционные факторы и никуда в 2024 году они не денутся.

✔️ Присутствует сильная трансмиссия ДКП в сбережениях. В последние месяцы мы видим мощный сберегательный импульс на волне повышения ставок и возврата НКЛ для банков, который усиливает трансмиссию ДКП именно в сегменте сбережений, заставляя банки поднимать ставки по срочным депозитам даже выше ключевой. Это выражается в резком росте доли срочных депозитов в денежной массе (c 45% до ~50%) и сокращении доли наличных в М2 (до 17.5%).

✔️ Слабая трансмиссия в кредитах. Дефицит рабочей силы и рост зарплат, большой бюджетный заказ для бизнеса и повышенные инфляционные ожидания создают значительно более устойчивую базу для роста кредита. Дополнительно это усиливается ожиданиями скорого снижения ставок, потому сохраняется высокий спрос на кредит по плавающим ставкам (которые к концу года «должны» сильно снизиться). Регуляторные ограничения приводят к охлаждению кредита, но их активное применение рискует просто привести к остановке кредитования по отдельным сегментам.

📍Главная интрига не в решении по ставке, а в том сохранит ли Банк России ключевое «продолжительный период» сохранения жесткой политики, т.к. продолжительный означает полгода в риторике ЦБ (т.е. снижение уедет в июль-сентябрь).

Учитывая, что по всем вводным достижение инфляции 4-4.5% на конец 2024 года маловероятно (здесь я не оптимист, хорошо если впишемся 5-6%), то может и сохранить ... Есть, конечно, нюансы, т.к. «жесткие ДКУ» в прогнозе ЦБ – это 7-8% в реальном выражении, что может предполагать некоторую гибкость. Проблема в том, что любой сигнал на смягчение будет интерпретирован рынком соответственно и только подогреет высокий спрос на кредит по плавающим со стороны бизнеса ставкам.

@truecon

{kind=link}

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #рубль #юань #ликвидность

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

С началом китайского Нового года объемы торгов юанем на Мосбирже ожидаемо резко снизились, операции по зеркалированию операций ФНБ тоже на паузе, т.к. расчеты будут только с выходом китайских банков с выходных. Пока можно сказать, что валютный рынок это проходит получше, чем осенью. Хотя вполне возможно усиление расхождений USD/CNY на оффшоре и оншоре, да и волатильность ещё может подрасти … осенью 2023 длинные юаневые выходные могли быть одним из факторов турбулентности на рублевом рынке. Сейчас пока все ровно и чинно – ни объемов, ни больших движений.

❗️Интересная история и с рублевой ликвидностью, т.к. Росказна резко сократила размещение рублей в банковской системе: с 10.4 трлн руб. 31 января до ~8 трлн руб. сейчас. Такая динамика в принципе характерна для российского рынка, т.к. основное поступление налогов 28 числа каждого месяца, а расходы финансируются в течение всего месяца. Но в этом феврале изъятие с начала месяца более 2.4 трлн руб. говорит о том, расходы в феврале будут явно более активными, чем обычно… так что ждем большого месячного дефицита.

@truecon

Forwarded from TruEcon (Egor S)

#Россия #БанкРоссии #инфляция

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Немного позитива перед заседанием Банка России по ставкам …

Банк России опубликовал оценки инфляционных ожиданий населения – они снижаются второй месяц подряд, опустившись с 12.7% до 11.9%, оценка текущей инфляции по опросам тоже снизилась с 16.3% до 15.2%. Среди тех, кто имеет сбережения ожидания снизились с 11.2% до 10.5%, а среди тех, у кого сбережений нет - с 14.1 до 13.5%.

Все еще высоко, но «яичный» всплеск, похоже, себя исчерпал. Возможно это немного смягчит риторику ЦБ, но оценить инфляционную динамику адекватно раньше лета это не поможет.

@truecon

Forwarded from TruEcon (Egor S)

#БанкРоссии #ставки #инфляция

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Банк России опубликовал очередной консенсус аналитиков: прогноз по инфляции на 2024 год немного подрос с 4.9% до 5.2%, ожидания по средней ставке тоже выросли с 13.9% до 14.5% (это середина прогнозного диапазона ЦБ 13.5-15.5%), прогноз по ВВП тоже немного подрос с 1.6% до 1.8%.

В консенсусе сохраняется приличный диссонанс с прогнозами ЦБ, с одной стороны мало кто верит в то, что инфляция будет у цели 4-4.5% к концу года (что логично), с другой ставки должны снизиться до 14.5% в среднем по году при том, что первое полугодие они будут около 16% это означает, снижение до 11-12%. Хотя при таком раскладе с инфляцией средняя ставка должна быть скорее у верхней границы диапазона ЦБ 13.5-15.5%. Экономисты верят в лояльность ЦБ инфляции, когда объективно вернуть ее к заявленной цели маловероятно в 2024 году.

Честно говоря, я еще более скептичен по инфляции, учитывая бюджетный импульс и дефицит рабочей силы, которые не дадут инфляции так быстро осесть, хотя лето покажет. Во вчерашнем обзоре трендов чуть ли не в каждом разделе присутствовало «потребуется поддержание жесткости ДКУ продолжительное время», сейчас март, а «продолжительный» - это все же 6 месяцев по классике, что вполне красноречиво говорит об оценке текущего момента со стороны ЦБ.

Данные по инфляции за февраль оказались прилично выше того, что давали недельные цифры 0.68% м/м и 7.69% г/г – добавил сектор услуг. С поправкой на сезонность это инфляция около 6% в годовом пересчете. Внешне неплохо, но объективно сохраняется высокая вероятность ускорения весной-летом. Хотя недельная инфляция 0% н/н и 7.6% г/г, конечно порадовала, но пока это лишь локальное событие.

@truecon

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon

Банк России опубликовал первые оценки денежной массы за апрель, которая взлетела за месяц на 3.8% м/м и на 22.1% г/г, но сам ЦБ указал, что связано это отчасти с тем, что 28 апреля выходной и налоги платились не в апреле, а 2 мая. Поэтому до 2.5 п.п. месячного прироста денежной массы – это технический перенос уплаты налогов, с учётом этого фактора годовые темпы роста М2 видимо были близки к уровням марта.

Сберегательная активность населения остаётся высокой.

✔️ Срочные рублевые депозиты населения продолжают стремительно расти +3.1% м/м или +0.9 трлн руб., что говорит о том, что текущей ставки вполне достаточно для поддержания высокой склонности населения к сбережениям.

✔️ Объем наличных М0 в экономике подрос на +0.7% м/м, но это скорее отражение сезонности, годовой прирост упал до 3% г/г (ниже инфляции), а доля наличных в М2 зафиксировала новый минимум 16.2%, даже если делать скидку на искажение М2, доля наличных на исторических минимумах.

Ещё один важный момент - это продолжающееся снижение валютизации М2Х, которая упала до нового исторического минимума 12.3% (с поправкой на искажение М2 12.6%). Хотя объем валютных депозитов по предварительным данным немного подрос, но вот уже 11 месяцев он колеблется в узком диапазоне $155-160 млрд. В этом есть потенциальный риск, обусловленный тем, что чем ниже валютизация - тем более волатильная реакция курса может быть на шоки платежного баланса. Валютизация все же должна отражать обемы внешне экономической активности.

Но основное, конечно в том, сберегательная активность остаётся высокой и это следствие повышения ставки.

P.S.: Исключение госсредств в банках из М2 в условиях когда госсредства - это 8-12% средств клиентов искажает картинку...

@truecon