Forwarded from Market Power

Психологические барьеры рубля

Что случилось с рублем? Почему на этот раз он все-таки закрепился выше ₽100? Чего ожидать дальше? Рассказывают аналитики Market Power

🚀По-прежнему сохраняется тенденция последних десяти месяцев на ослабление рубля. Несмотря на высокие цены на нефть, текущего предложения валюты от экспорта не хватает, чтобы удовлетворить спрос на валюту для закупки импорта и для оттока капитала.

🔸Дополнительное давление на рубль могли оказать ожидания снижения экспортных доходов в ближайшие месяцы. За минувшую неделю цены на нефть Brent упали на 11%, с $95 до $85 за баррель. Мы видим высокие риски, что они могут в ближайшие недели достичь отметки $80 за баррель.

🔸Мы ожидаем, что в ближайшие недели рубль закрепится выше ₽100 за доллар, если не последуют новые меры властей в защиту рубля. Диапазон может составить ₽98-103 за доллар, ₽103-109 за евро и ₽13,4-14,1 за юань.

❓Что могут сделать власти?

📊Среди возможных новых административных мер могут быть:

- возвращение обязательной продажи валютной выручки экспортеров;

- ужесточение ограничений на отток капитала;

- запрет на выплату дивидендов и займов за рубеж, в том числе в рублях;

- запрет на кредитование зарубежных трейдерских подразделений;

- введение лимита на вывод рублей за рубеж;

- дополнительное повышение ключевой ставки до 15-17%;

- увеличение продажи юаней из резервов;

- запрет российским компаниям на выкуп своих акций у нерезидентов;

- замедление выхода иностранцев с российского рынка.

🔸Негативными факторами для рубля также являются геополитические и бюджетные риски, ускорение инфляции и запрет на экспорт бензина и дизеля (сокращает валютную выручку и предложение валюты).

🔸Ослабление рубля является одним из главных факторов, которые разгоняют инфляцию. Мы ожидаем, что Банк России на ближайшем заседании 27 октября повысит ключевую ставку еще минимум на 100 б.п., до 14%.

🔸Чем слабее будет рубль к заседанию ЦБ, тем выше вероятность более широкого шага подъема ключевой ставки (допускаем повышение и на 200 б.п., до 15%). В рисковом сценарии, если рубль продолжит слабеть в сторону ₽110 за доллар, полагаем, что ключевая ставка в этом цикле может быть повышена до 17% и выше.

#валюта #рубль #МР_Васильев

Что случилось с рублем? Почему на этот раз он все-таки закрепился выше ₽100? Чего ожидать дальше? Рассказывают аналитики Market Power

🚀По-прежнему сохраняется тенденция последних десяти месяцев на ослабление рубля. Несмотря на высокие цены на нефть, текущего предложения валюты от экспорта не хватает, чтобы удовлетворить спрос на валюту для закупки импорта и для оттока капитала.

🔸Дополнительное давление на рубль могли оказать ожидания снижения экспортных доходов в ближайшие месяцы. За минувшую неделю цены на нефть Brent упали на 11%, с $95 до $85 за баррель. Мы видим высокие риски, что они могут в ближайшие недели достичь отметки $80 за баррель.

🔸Мы ожидаем, что в ближайшие недели рубль закрепится выше ₽100 за доллар, если не последуют новые меры властей в защиту рубля. Диапазон может составить ₽98-103 за доллар, ₽103-109 за евро и ₽13,4-14,1 за юань.

❓Что могут сделать власти?

📊Среди возможных новых административных мер могут быть:

- возвращение обязательной продажи валютной выручки экспортеров;

- ужесточение ограничений на отток капитала;

- запрет на выплату дивидендов и займов за рубеж, в том числе в рублях;

- запрет на кредитование зарубежных трейдерских подразделений;

- введение лимита на вывод рублей за рубеж;

- дополнительное повышение ключевой ставки до 15-17%;

- увеличение продажи юаней из резервов;

- запрет российским компаниям на выкуп своих акций у нерезидентов;

- замедление выхода иностранцев с российского рынка.

🔸Негативными факторами для рубля также являются геополитические и бюджетные риски, ускорение инфляции и запрет на экспорт бензина и дизеля (сокращает валютную выручку и предложение валюты).

🔸Ослабление рубля является одним из главных факторов, которые разгоняют инфляцию. Мы ожидаем, что Банк России на ближайшем заседании 27 октября повысит ключевую ставку еще минимум на 100 б.п., до 14%.

🔸Чем слабее будет рубль к заседанию ЦБ, тем выше вероятность более широкого шага подъема ключевой ставки (допускаем повышение и на 200 б.п., до 15%). В рисковом сценарии, если рубль продолжит слабеть в сторону ₽110 за доллар, полагаем, что ключевая ставка в этом цикле может быть повышена до 17% и выше.

#валюта #рубль #МР_Васильев

Forwarded from TruEcon

#Россия #ставки #БанкРоссии #рубль #инфляция

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

Ставки, деньги, 100 рублей

До заседания по ставке 27 октября еще многое может произойти, но какой-то промежуточный набор данных уже складывается:

✔️ Кредит начинает остывать. Объем выдачи кредитов в сентябре по данным FrankRG снизился на 4.4% м/м до 1.73 трлн руб. – это все равно очень много, но скорее это уже последний всплеск ипотеки. Кредит наличными рухнул на 21.9% из-за жестких ограничений со стороны ЦБ. Зато новые рекорды по выдаче ипотеки 962 млрд руб. (+12% м/м) за месяц – попытка запрыгнуть в последний поезд перед повышением ставок и ужесточением условий льготной ипотеки, а также макропруденциальных ограничений. С октября пойдет резкое охлаждение.

✔️ Деньги - тоже остываем. Предварительные данные по денежной массе показали замедление роста М2 до 0.7% м/м, причем М1 фиксирует сокращение на 1.4% м/м, что говорит о перетоке денег с текущих и накопительных счетов на срочные депозиты (❗️ставка начинает работать). Это же подтверждает и динамика наличных – впервые за много месяцев наличные в системе сократились, хотя здесь есть сезонные факторы, но даже с их учетом очевидно резкое замедление оттока рублей в наличные. Ситуация с ликвидностью тоже ухудшается, хотя хитрые игры с обязательными резервами искажают ситуацию, но, если их откинуть – то мы движемся в сторону структурного дефицита ликвидности в банковской системе.

✔️ Ставок нет, есть страхи. Денежный рынок немного сходит с ума, хотя трехмесячные RUSFAR достаточно адекватно, как по мне? отражают ситуацию, выдавая 13.5%. Но банки обычно для определения своих трансфертов (базовых ставок) используют ROISFIX (своп на RUONIA), а он на сроках 6 месяцев взлетел с 13.6% до 14.8%, а на сроках год с 13.4% до 15.1% за неделю. Но суть в том, что сами ставки здесь сейчас отражают не ожидания ставок как таковые, а крайнюю неопределенность перспектив их изменения – они такие, потому как дико разъехались спреды Bid/Ask, денег же там реально почти нет, т.к. это скорее индикативные ставки. Кривая же ОФЗ как индикатив на сроках до года в принципе ничего не может показать, потому как там и рынка особо нет, т.к. нет новых выпусков, а старые в основном мертво лежат на балансах банков. Да и в принципе кривая ОФЗ отражает сейчас чуть больше, чем ничего. Да и ставки денежного рынка длиннее 3 месяцев сейчас – это «сферический конь в вакууме», их можно сказать нет.

✔️ Инфляция в моменте остается высокой 12-13% м/м (saar), но приличную роль играют эффекты бензина и курса. Движение курса на «китайских» выходных породили некоторую истеричность,однако это пока локальная история - большие налоговые выплаты в октябре (НДД, высокая цена на нефть и пр.) должны немного успокоить ситуацию. Сокращение демпфера «откатили», что успокоит историю с ценами на бензин (хотя и несколько повысит дефицит бюджета). Краткосрочно бюджетный импульс тоже будет сдержанным. Локально это должно дать некоторый откат инфляции вниз и около 7% на конец года – это верхняя граница диапазона ЦБ, которая предполагает ставку ~14% в октябре и до конца года.

✔️ Сложнее ситуация в 2024 году ... здесь планируется приличный бюджетный импульс, а прогнозы по нефти достаточно позитивны (хотя, учитывая геополитические процессы здесь может быть что угодно), но это уже история того, что ставка может оказаться высокой более длительный период времени.

Что на выходе: кредит и денежная масса тормозят ... депозит удлиняется (ставка уже работает), ликвидность проседает ... бюджетный импульс остывает... инфляция проходит локальный пик ... курс, возможно тоже (покажет конец октября) ... банки в некоторой панике (а вдруг 15% ... а вдруг 17%) ужесточают условия.

В таких условиях, учитывая прогнозы ЦБ, ставка до 14% (возможно надолго) выглядит вполне адекватно, выше – пока явно чрезмерно.

@truecon

{kind=link}

Forwarded from Market Power

📉Рублевый минимум

Российская валюта продолжает ослабевать

📊Сегодня рубль торгуется по отношению к трем основным валютам следующим образом:

- доллар: ₽102 (максимум с марта 2022 года);

- евро: ₽107 (в моменте достигал ₽108);

- юань: ₽14 (максимум с марта 2022 года).

👉Что ждет рубль в дальнейшем?

#валюта #рубль #падение

Российская валюта продолжает ослабевать

📊Сегодня рубль торгуется по отношению к трем основным валютам следующим образом:

- доллар: ₽102 (максимум с марта 2022 года);

- евро: ₽107 (в моменте достигал ₽108);

- юань: ₽14 (максимум с марта 2022 года).

👉Что ждет рубль в дальнейшем?

#валюта #рубль #падение

Forwarded from TruEcon

#Россия #экспорт #рубль

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

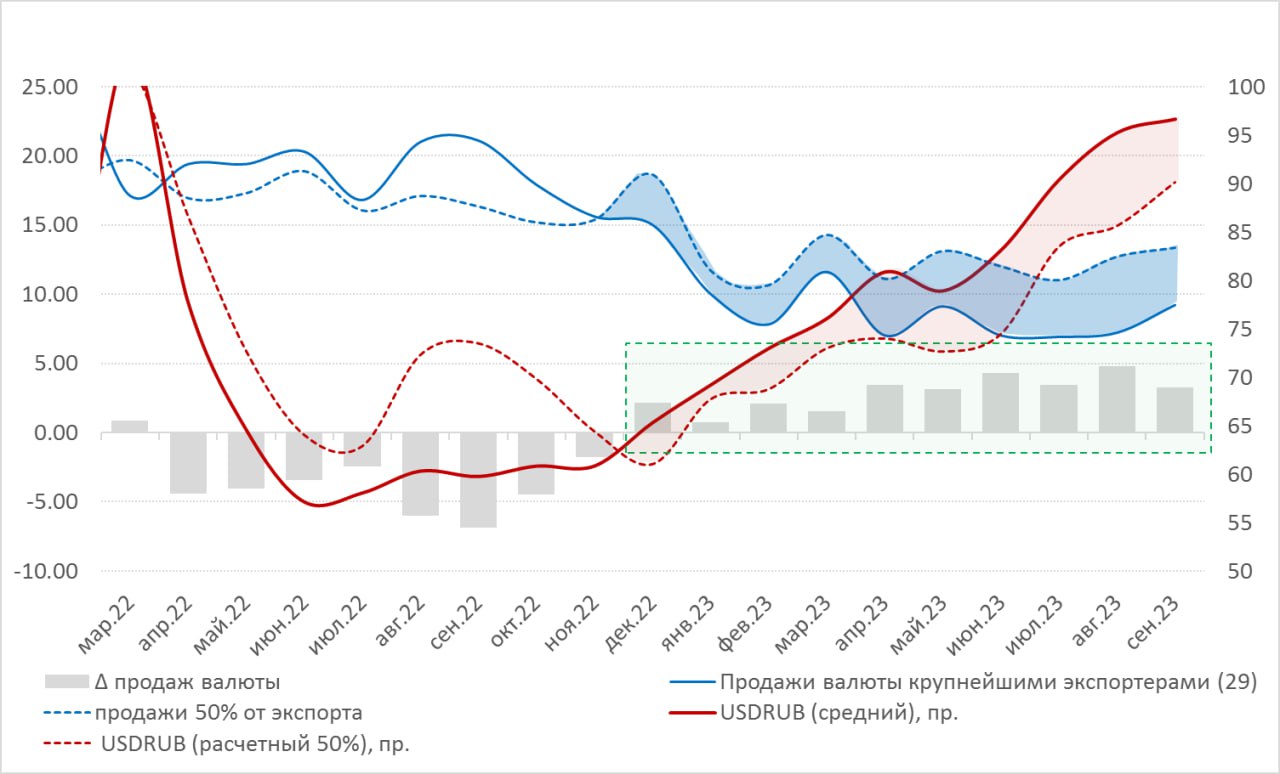

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

Валютные ограничения: оценки "на коленке"

Исходя их того, что мы знаем об новых мерах продажи валютной выручки экспортерами (а знаем мы мало), все же можно "на коленке" прикинуть потенциальные эффекты.

Что мы знаем:

✔️ Решение распространяется 43 группы компаний, доля которых в экспорте может составлять около 70% (оценка).

✔️ «Группа 43» должна не менее 80% валюты (в соответствии с контрактами) заводить на счета в российских банках (срок 60 дней), из которых не менее 90% должны продавать на внутреннем рынке. Т.е. 72% валютной выручки по контрактам, а какая там доля валюты в контрактах мы не знаем.

✔️ «Группа 43» должна продавать валюту в объеме не менее 50% от выручки по экспортным контрактам независимо от валюты контракта. Это фактически защита от того, что быстро переведут контракты в рубли на посредников. Вот здесь мы можем сделать предположение о том, что продажи валюты должны быть не менее, чем половина от ~70% общего экспорта товаров, т.е. не менее ~35% всего экспорта.

Сейчас, по данным ЦБ продажи крупнейших экспортеров составляют 24% от экспорта в сентябре ($9.2 млрд) и 22% в среднем за полгода ($7.7 млрд). Но у ЦБ в списке 29 компаний, а здесь «Группа 43», учитывая концентрацию, отличие в их не должно быть большим ~10...15%.

Сделав такое предположение – можно прикинуть, что в последние полгода «Группа 43» при реализации 50% от экспорта должна была продавать на ~$3.5...4 млрд в месяц больше (в идеале, при прочих равных) – это примерно тот дефицит валюты, который складывался в последнее время (по моим оценкам).

Такие продажи могут давать эффект на курс ~7-10 руб./долл. при прочих равных.

Никаких претензий на точность расчетов, задача скорее понять логику и примерные масштабы воздействия. Как будет работать – посмотрим...

P.S.: Валюту можно тут же откупить, можно вывести часть экспорта за контур групп, но именно для этого здесь представители от финмониторинга. Ну и, учитывая, временность мер строить схемы обхода может просто не выгодно с точки зрения баланса издержек/выгод.

@truecon

{kind=link}

Forwarded from Market Power

📈 Повышению ставки быть!

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

Уже на следующей неделе ЦБ проведет заседание по ключевой ставке

🔹Аналитики Market Power считают, что управляющие ЦБ 27 октября будут рассматривать только повышение ключевой ставки. Выбирать Банк России будет между 100 б.п. (14% годовых) и 200 б.п. (15%).

🔹И хотя мы склоняемся к первому варианту, тем не менее мы считаем, что ключевая ставка на конец года будет 15%. То есть даже если в октябре регулятор повысит ее до 14%, то сопроводит это сигналом о еще одном повышении.

📌 Почему ставка вырастет?

Эльвира Набиуллина сообщала, что при принятии решения о ключевой ставке ЦБ будет ориентироваться на инфляцию и на бюджетную политику. Тем временем:

- инфляция растет, и по-хорошему, если Банк России хочет поднять ставку выше текущих темпов роста, надо повышать минимум до 15%;

- Минфин заложил на 2024-2026 год более высокие бюджетные расходы, чем ожидал ЦБ, что также может привести к разгону инфляции;

- безработица в стране на историческом минимуме и дефицит кадров вынуждают работодателей повышать зарплаты.

👉 Рост зарплат — главная причина инфляции

🚀Наши аналитики считают, что к концу года инфляция составит 7,5%. К тому же многие импортеры и бизнесмены закладывают в свои бизнес-планы курс доллара 100 и выше, что непременно (и уже скоро!) отразится в повышении цен.

📌 Что будет с рублем?

Мгновенная реакция вряд ли последует, потому что решения по ключевой ставке действуют на экономику и инфляцию с лагом в 3-6 кварталов.

Скорее всего курс рубля к доллару до конца года останется в диапазоне 90-100. В первую очередь – благодаря административным мерам поддержки.

#рубль #MP_Васильев

YouTube

Настоящая причина инфляции – это … | Как сохранить свои сбережения и защититься от инфляции?

А вы знаете настоящую причину инфляции? Обычное описание из учебника уже давно не работает, поэтому многие и не знают, как сохранить свои сбережения и защититься от обесценивания денег. Опытный аналитик Роман Пантюхин расскажет вам всю правду об инфляции…

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Банк России в пятницу примет решение по ставке, консенсус достаточно уверенно закладывает повышение ставки на 100 б.п. до 14%, денежный рынок - тоже. По-хорошему 14% - это следствие прогноза Банка России, который предполагает диапазон средней ставки до конца года 13-13.6% при прогнозе инфляции 6-7% г/г на декабрь (средняя ставка 13.6% = 14% в октябре и до конца года). Учитывая, что инфляция уже 6.4% г/г, а основные прогнозы скорее ориентируются на 7% +/-, то 14% фактически отражает октябрьские сигналы Банка России.

✔️ Инфляция в сентябре достигла 14.6% - с поправкой на сезонность в годовом исчислении, средняя инфляция за три месяца составила 12.1% в годовом пересчете. Учитывая возврат топливного демпфера и нормализацию курса высок шанс, что инфляция замедлится в октябре-декабре, но устойчивые факторы инфляции никуда не денутся. С инфляционными ожиданиями разнонаправленная история: ухудшение ожиданий аналитиков (c 4.5% до 5.1% на конец 2024 года – разъякорились), при некотором улучшении ожиданий населения (с 11.7 до 11.2% на год).

✔️ Бюджет останется агрессивным, Минфин уже повысил план расходов бюджета на текущий год до 32.4 трлн руб., на следующий год 36.6 трлн руб. Так, или иначе это ведет к перераспределению доходов в пользу потребителя на фоне дефицита рабочей силы и будет драйвером для спроса создавая проинфляционные риски.

✔️ Кредит проходит пиковые уровни роста, правда демонстрируя лишь признаки замедления пока: компании 1.4 трлн руб. (2% м/м, 19.5% г/г), ипотека – взлет на ожиданиях роста ставок (4.2% м/м, 32.4% г/г), потребкредит замедлился (1.5% м/м и 15% г/г). Текущий кредитный импульс сильный, но это временно. Рублевые депозиты населения растут активно (+7.1 трлн руб. за год), но самый важный момент – это переток средств со счетов до востребования на срочные счета в последние месяцы, что говорит об усилении склонности к сбережениям на фоне роста ставок. Реальные эффекты от ужесточения политики ЦБ еще не реализовались, но уже в ноябре-декабре они могут быть более выраженным и По-хорошему здесь нужно просто подождать.

Главный вопрос уже не про 2023 год, а про следующий: ни рынок, ни Минэк, ни аналитики, да практически никто не верит в возможность достижения инфляции 4% г/г в декабре следующего года. И этому есть вполне понятные оьоснования: агрессивный бюджет, дефицит рабочей силы и рост з/п, повышение тарифов, волатильный курс (вряд ли стоит рассчитывать на дезинфляционный эффект здесь), общая неопределенность. При этом, есть вполне объективные опасения, что долгосрочная нейтральная ставка не 5.5-6.5%, а скорее 7-8%, т.е. в реальном выражении не 1.5-2.5%, а 3-4%. Все это предполагает, что ставка может быть высокой дольше, потому как монетарный и фискальный стимул разнонаправлены, а дефицит рабочей силы и рост з/п никто не отменял.

В этом контексте, 14% на октябрьском заседании вполне ожидаемы и уже в рынке … а вот большее ужесточение совсем не очевидно, что будет необходимо.

@truecon

Forwarded from TruEcon

#Россия #БанкРоссии #ставка #инфляция #рубль

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

Пока денежный рынок только начинает переставлять ставки после решения повысить ключевую до 15%, RUSFAR (o/n) вырос до 14.2% понедельник трехмесячная ставка 15%. Свопы на RUONIA, т.е. ROISFIX выстроились от 14.7% (овернайт) до 15.2-15.3% на полгода-год. Учитывая, что банки сильно переусреднились по более низким ставкам, денежный рынок скорее всего пока останется ниже 15%.

Фактически, Банк России отреагировал на то, что инфляция уже однозначно превысит прогноз ЦБ на конец года, который предполагал инфляцию 6-7% г/г в декабре и при которой ставка прогнозировалась 14%. Средняя за последние 4 месяца инфляция стабильно в районе 12% в годовом пересчете и 15% в такой ситуации ближе к нейтральному уровню, но все ждут снижения инфляции с текущих пиков.

В новом прогнозе Банк России повысил прогноз по инфляции до 7-7.5% г/г на декабрь. Формально, при таком изменение прогноза, повышение ставки до 15% - это повышение с запасом. Но, объективно 7-7.5% является сценарием, при котором шанс увидеть 7.5% г/г в декабре достаточно высок и в этом сценарии ЦБ не исключил 16% в декабре. Правда, учитывая смягчение сигнала, с большей вероятностью 15% и останется. Особенно, учитывая, что на пресс-коференции ЦБ достаточно прозрачно сигнализировал, что надеется на то, что на этом закончится …

Реакция ОФЗ, очевидно менее активная, потому как, пока там нет первичных размещений, котировки лишь отчасти будут отражать текущее изменение ставок, короткий конец вряд ли доберется даже до 14% (здесь дефицит бумаг), длинна будет оставаться в районе 12.5% +/-, разве что придет занимать Минфин – тогда можем пойти в направлении 13%.

Рубль – высокие налоги в октябре привели к росту продаж валюты, но не такому активному как могло быть (это говорит о том, что продажи экспортной выручки были не так уж высоки), плюс вырос и спрос на валюту после коррекции. В ноябре-декабре можно ожидать усиления влияния обязательной продажи валютной выручки, но предновогодний импорт и более низкий объем нефтегазовых налогов (вернется демпфер и не будет НДД) вряд ли позволят рублю сильно укрепится, хотя 90 вполне можем и увидеть.

P.S.: в моменте даже текущие ставки вряд ли смогут нивелировать сильный бюджетный импульс, но постепенно влияние будет усиливаться.

@truecon

{kind=link}

Forwarded from TruEcon

#БанкРоссии #банки #рубль #M2

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

Идем на посадку

Впервые за много месяцев денежная масса М2 в России за октябрь сократилась, хотя и достаточно скромно -0.1% м/м, годовой прирост денежной массы замедлился до 19.8% г/г. Пока на самом деле, с поправкой на сезонность сокращения нет, рост составил ~1% м/м (sa). Основной причиной сокращения стали большие налоги в октябре (Минфин возвращает рубли в систему, но это не учитывается в М2). Но, даже с поправкой на это все же можно говорить о том, что динамика сигнализирует о скором резком замедлении кредитования (там где нет субсидий).

Первые признаки видны по данным Frank RG выдачам кредитов населению: сокращение на 12.3% м/м до 1.5 трлн, хотя годовой рост все еще 47%. Сократились выдачи ипотеки (-19.4% м/м) и кредитов наличными (-9% м/м), выросли выдачи автокредитов (+17.4% м/м). Пока это лишь нормализация после резкого взлета на ожиданиях роста ставок, но процесс пошел и будет разгоняться Произошло это еще до повышения ставки с 13% до 15%.

С валютными депозитами, по предварительным данным, динамика не особо радует (-$2 млрд за месяц), т.е. валютизация М2 падает. Это будет означать, что при любых значимых ухудшениях внешней конъюнктуры (торговый баланс, отток капитала), курс может быть крайне волатильным и резко реагировать... просто по той причине, что внутренние запасы валюты сокращаются, а доступа к привлечению фондирования извне, понятно, нет. В этом плане текущая «девалютизация» несет вполне ощутимые риски волатильности курса при сохранении текущих масштабов внешнеэкономической деятельности.

❗️P.S.: Банкам стоит готовиться к дефициту ликвидности, потому как вытащить высокими ставками большие объемы из наличных в банки вряд ли получится, из-за того доля наличных в М2 вблизи исторического минимума (19%). Это означает, что фактическая ставка в экономике будет скорее не 15%, а 16-17%...

@truecon

{kind=link}

Forwarded from Market Power

Российская валюта вчера заметно укрепилась

💵Доллар сейчас торгуется по ₽89;

💶Евро — ниже ₽97.

🚀Что случилось и как долго это будет продолжаться? Отвечают аналитики Market Power

🫡Краткосрочно объективных причин для ослабления рубля нет. Импорт снижается, экспортеры продают больше валюты:

- в октябре импорт товаров снизился на 7%, до $22,3 млрд;

- чистые продажи валюты крупнейшими экспортерами выросли на 36%, до $12,5 млрд.

🧐Если будет движение в сторону ₽85 за доллар, население и фирмы могут увеличить объемы покупок валюты. Это способно сдержать укрепление рубля. В декабре же мы видим возможности для ослабления рубля на фоне роста потребительских и бюджетных расходов.

😔Напомним, что указ президента по продаже валютной выручки действует до апреля 2024 года, поэтому со 2 квартала следует ожидать более заметного ослабления курса рубля.

👉Подробнее про указ о продаже валютной выручки

#валюта #рубль #МР_Ващелюк

Please open Telegram to view this post

VIEW IN TELEGRAM

Please open Telegram to view this post

VIEW IN TELEGRAM